2910

Koszty okresu - są funkcją czasu, lub procesu sprzedaży i w związku z tym nie są rozliczane na produkty, nie są tym samym aktywowane tylko są natychmiastowo przyporządkowane przychodom w celu określenia zysku. Do kosztów tych zaliczamy:

• Koszty ogólnego zarządu

• Koszty sprzedaży

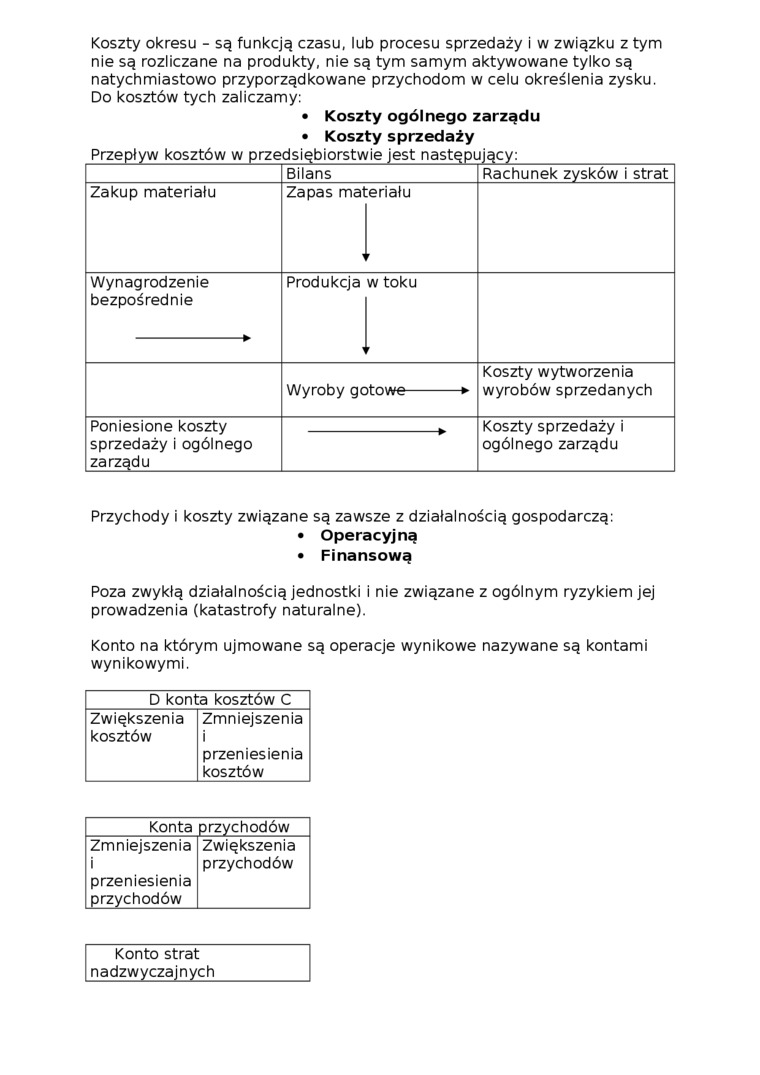

Przepływ kosztów w przedsiębiorstwie jest następujący:

|

Bilans |

Rachunek zysków i strat | ||

|

Zakup materiału |

Zapas mat |

eriału | |

|

Wynagrodzenie bezpośrednie |

Produkcja |

w toku | |

|

Wyroby gotowe-► |

Koszty wytworzenia wyrobów sprzedanych | ||

|

Poniesione koszty sprzedaży i ogólnego zarządu |

Koszty sprzedaży i ogólnego zarządu | ||

Przychody i koszty związane są zawsze z działalnością gospodarczą:

• Operacyjną

• Finansową

Poza zwykłą działalnością jednostki i nie związane z ogólnym ryzykiem jej prowadzenia (katastrofy naturalne).

Konto na którym ujmowane są operacje wynikowe nazywane są kontami wynikowymi.

|

D konta kosztów C | |

|

Zwiększenia kosztów |

Zmniejszenia i przeniesienia kosztów |

|

Konta przychodów | |

|

Zmniejszenia i przeniesienia przychodów |

Zwiększenia przychodów |

Konto strat nadzwyczajnych

Wyszukiwarka

Podobne podstrony:

Rachunkowość zarządcza (090) KOSZTY POZAPROOUKCTJHE (koszty zarządu ♦ koszty sprzedaży KOSZTY OKRESU

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (091) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Rachunkowość zarządcza (092) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

Ad.l. Monitorowanie poziomu sprzedaży- spadek lub wzrost sprzedaży danej marki nie świadczy bezpośre

Rachunkowość zarządcza (091) Koszty rozliczane w czasie koszty poniesione i rozliczone na produkty a

są rozliczane na produkty za pomocą wielu różnych podstaw rozliczeń. A zatem koszty pośrednie muszą

page0173 163 Nie ma sensu chcieć sprowadzić je do jedności, lub łączyć je związkiem przyczynowym. Ni

-sprzedaż -produkcja Koszty według funkcji: -koszty zaopatrzenia -są to koszty zakupu

koszty produkcji danego okresu są równe kosztom własnym sprzedaży w tym okresie. Koszty te są sobie

TRENDY- są to wykresy zmian parametrów procesu w funkcji czasu.Wyróżniamy dwa rodzaje trendów: •

współmierności uznaje się za koszty danego okresu sprawozdawczego te koszty, które są związane z

współmierności uznaje się za koszty danego okresu sprawozdawczego te koszty, które są związane z

więcej podobnych podstron