110543

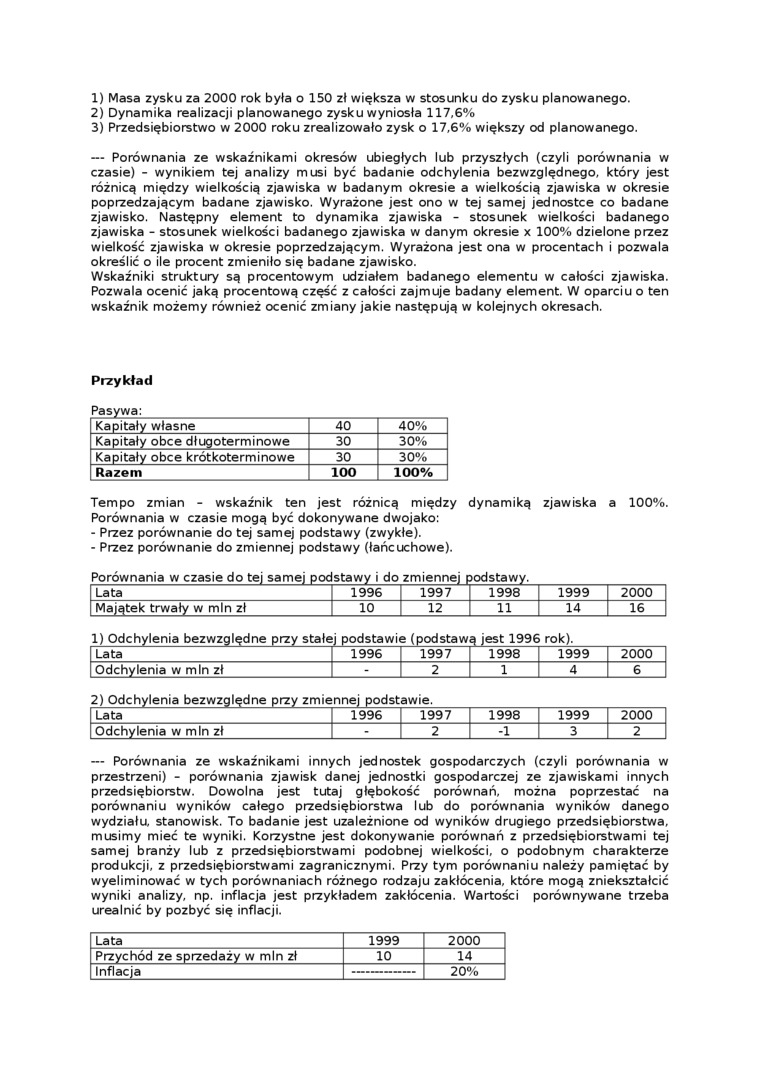

1) Masa zysku za 2000 rok była o 150 zł większa w stosunku do zysku planowanego.

2) Dynamika realizacji planowanego zysku wyniosła 117,6%

3) Przedsiębiorstwo w 2000 roku zrealizowało zysk o 17,6% większy od planowanego.

— Porównania ze wskaźnikami okresów ubiegłych lub przyszłych (czyli porównania w czasie) - wynikiem tej analizy musi być badanie odchylenia bezwzględnego, który jest różnicę między wielkością zjawiska w badanym okresie a wielkością zjawiska w okresie poprzedzającym badane zjawisko. Wyrażone jest ono w tej samej jednostce co badane zjawisko. Następny element to dynamika zjawiska - stosunek wielkości badanego zjawiska - stosunek wielkości badanego zjawiska w danym okresie x 100% dzielone przez wielkość zjawiska w okresie poprzedzającym. Wyrażona jest ona w procentach i pozwala określić o ile procent zmieniło się badane zjawisko.

Wskaźniki struktury są procentowym udziałem badanego elementu w całości zjawiska. Pozwala ocenić jaką procentową część z całości zajmuje badany element. W oparciu o ten wskaźnik możemy również ocenić zmiany jakie następują w kolejnych okresach.

Przykład

Pasywa:

|

Kapitały własne |

40 |

40% |

|

Kapitały obce długoterminowe |

30 |

30% |

|

Kapitały obce krótkoterminowe |

30 |

30% |

|

Razem |

100 |

100% |

Tempo zmian - wskaźnik ten jest różnicą między dynamiką zjawiska a 100%. Porównania w czasie mogą być dokonywane dwojako:

- Przez porównanie do tej samej podstawy (zwykłe).

- Przez porównanie do zmiennej podstawy (łańcuchowe).

Porównania w czasie do tej samej podstawy i do zmiennej podstawy.

|

Lata |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Majątek trwały w min zł |

10 |

12 |

11 |

14 |

16 |

1) Odchylenia bezwzględne przy stałej podstawie (podstawą jest 1996 rok).

|

Lata |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Odchylenia w min zł |

- |

2 |

1 |

4 |

6 |

2) Odchylenia bezwzględne przy zmiennej podstawie.

|

Lata |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Odchylenia w min zł |

- |

2 |

-1 |

3 |

2 |

— Porównania ze wskaźnikami innych jednostek gospodarczych (czyli porównania w przestrzeni) - porównania zjawisk danej jednostki gospodarczej ze zjawiskami innych przedsiębiorstw. Dowolna jest tutaj głębokość porównań, można poprzestać na porównaniu wyników całego przedsiębiorstwa lub do porównania wyników danego wydziału, stanowisk. To badanie jest uzależnione od wyników drugiego przedsiębiorstwa, musimy mieć te wyniki. Korzystne jest dokonywanie porównań z przedsiębiorstwami tej samej branży lub z przedsiębiorstwami podobnej wielkości, o podobnym charakterze produkcji, z przedsiębiorstwami zagranicznymi. Przy tym porównaniu należy pamiętać by wyeliminować w tych porównaniach różnego rodzaju zakłócenia, które mogą zniekształcić wyniki analizy, np. inflacja jest przykładem zakłócenia. Wartości porównywane trzeba urealnić by pozbyć się inflacji.

|

Lata |

1999 |

2000 |

|

Przychód ze sprzedaży w min zł |

10 |

14 |

|

Inflacja |

— |

20% |

Wyszukiwarka

Podobne podstrony:

SPRAWOZDANIE ZA 2007 ROK 16 Na koniec roku pozostało do spłacenia 1 820 520 zł. Z uwagi na sezonowoś

Wpisowe: 100 zł Opłata rekrutacyjna: 50zł Opłata za cały rok studiów: 4320 zł Opłata za semestr:

■ ZA KROTKI POSTOJ NAWET 150 ZŁ ■ KONIEC WOJNY O

Sprawozdanie Fundacji Rozwoju Demokracji Lokalnej za 2011 rok W sumie od chwili powstania Fundacji d

„Ważkim argumentem za powołaniem akademii była potrzeba dostosowania programu kształcenia do polskic

IMAG0201 (7) dalszych posiadaczy do zapłaty za weksel* bez względu na to czy w stosunku do osoby, kt

Koszt obsługi długu Skarbu Państwa Koszt w mld zł 5,0%6,0%31 3,0% W %% w stosunku

uważa się za bohaterów i widzi w nich przykład prawdziwie ludzkiego stosunku do świata. W każdym raz

• w roku 1998 liczba widzów w kinach była niższa o 4 min osób w stosunku do roku 1

GLOBAL COSMED S.A. Sprawozdanie Zarządu z Działalności za 2013 rok S.A., po cenie 1,00 zł za akcję.

Spółka za 2008 roku osiągnęła stratę netto w wysokości 106.113 tys. zł. Wynik spółki za 2008 rok na

20,21 wyrazić za pomocą liczb, np.: „105 do 150 zł", lub zdań, np.: od „dostarczyć do piątku&qu

Sprawozdanie z działalności Grupy Kapitałowej ENERGOINSTAL S.A. za 2015 rok o wartości 507.840.000,0

więcej podobnych podstron