114460

Koszty i straty

to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości

aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadza do

zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

- ujawnia dokonania jednostki w danym okresie

- zawiera istotna informacje o rentowności jednostki.

Istota

Przeciwstawienie przychodom (i zyskom nadzwyczajnym) z różnych rodzajów działalności współmiernych do nich kosztów (i strat nadzwyczajnych), w celu otrzymania wyniku finansowego brutto, który, skorygowany o obowiązkowe zmniejszenia wyniku (np. podatek dochodowy) pozwala na uzyskanie wyniku netto za dany okres.

- można sporządzić w dwóch wariantach:

1. Porównawczym

2. Kalkulacyjnym

Różnica miedzy wariantami stosowanymi w rachunku zysków i strat dotyczy sposobu ujęcia kosztów wytworzenia sprzedanych produktów.

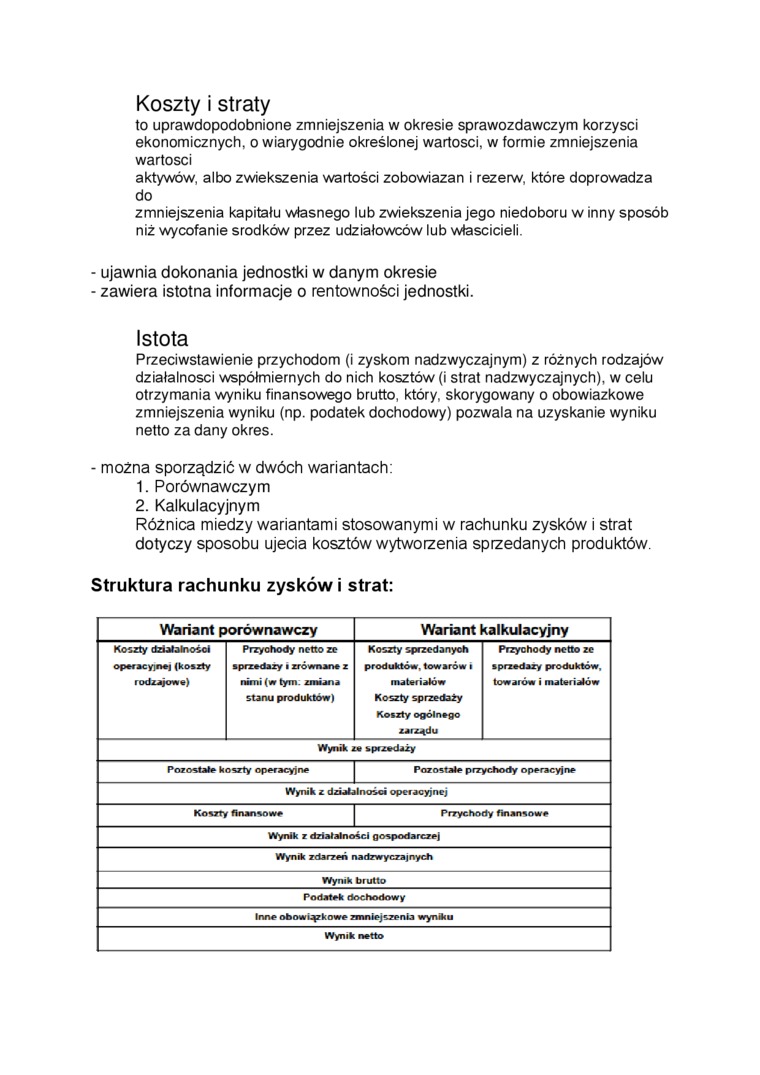

Struktura rachunku zysków i strat:

|

Wariant porównawczy |

Wariant kalkulacyjny | ||

|

Koszty działalności |

Przychody netto ze |

Koszty sprzedanych |

Przychody netto zc |

|

opcrKy|M| (koszty |

sprzedaży i zrównane z |

produktów, towarów i |

sprzedaży produktów. |

|

rodzajowe) |

nimi (w tym zmiana |

materiałów |

towarów i materiałów |

|

stanu produktów) |

Koszty sprzedaży Koszty ogólnego | ||

|

zarządu | |||

|

Wynik ze sprzedaży | |||

|

Pozostałe koszty operacyjne |

Pozostałe przychody operacyjne | ||

|

Wynik z działalności operacyjnej | |||

|

Koszty finansowe |

Przychody finansowe | ||

|

Wynik z działalności gospodarczej | |||

|

Wynik zdarzeń nadzwyczajnych | |||

|

Wynik brutto | |||

|

Podatek dochodowy | |||

|

Inne obowiązkowe zmniejszenia wyniku | |||

|

Wynik netto | |||

Wyszukiwarka

Podobne podstrony:

POJĘCIE KOSZTÓW koszty i straty to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści

Koszty Koszty są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych,

• Koszty ł straty- uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o

Zgodnie z Uor pod pojęciem kosz!ów i strat rozumie się uprawdopodobnione zmniejszenie w okresie spra

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

Inwestycje - rozumie się przez to aktywa posiadane w celu osiągnięcia korzyści ekonomicznych wynikaj

Przychód lub zysk to korzyść ekonomiczna powstała w okresie sprawozdawczym w wyniku działalności

Przychody zyski koszty straty 1. Przychody i zyski Uprawdopodobnione powstanie w o

DSC00997 (2) 1.0 Koszt a wydatek • Koszt 1 /UoR 11 przez koszty i straty rozumie się uprawdopodobnio

Koszty według ustawy o rachunkowości uprawdopodobnione zmniejszenie korzyści ekonomicznych o

452 SPRAWOZDANIE Z RUCHU RELIGIJNEGO, reszty ludności. To samo zmniejszenie się śmiertelności wśród

W okresie sprawozdawczym SCWO korzystało z usług 1 prawnika. Porady prawne odbywały się w ramach wyz

Untitled18(2) 96 Dzień 3 (25 marca 1998 r.) zdoła przerzucić pełne koszty na C, to ich całkowita kor

DSC05261 Gdzie etau to sprawność obwodowa f Idealnymi uszczelnieniami ± Straty tarcia powodujące zmn

3. Wolontariat w okresie sprawozdawczym 3.1. Organizacja korzystała ze świadczeń wykonywanych prze

III.Przychody i koszty organizacji pożytku publicznego w okresie sprawozdawczym 1. Informacja o prz

4. Informacje o poniesionych kosztach w okresie sprawozdawczym Koszty ogółem: W tym: wysokość

więcej podobnych podstron