114462

Zasada kasowa 2.000.000 - 6.000.000 = -4.000.000 Strata !!!

Jaka jest nasza prawdziwa kondycja finansowa? Co jest prawda, a co fałszem? To powie nam Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych

dostarcza użytecznej dla użytkowników informacji o zdolności jednostki do generowania w toku jej działalności środków pieniężnych niezbędnych do spłaty długów, wypłaty dywidend oraz do reinwestowania

Art. 3 ust. 1 pkt. 24, Aktywa finansowe:

• aktywa pienieźne,

• instrumenty kapitałowe wyemitowane przez inne jednostki, a także

• wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub

• prawo do wymiany instrumentów finansowych z inna jednostka na korzystnych dla niej warunkach

Art. 3 ust. 1 pkt. 25, Aktywa pieniężne:

Aktywa w ustalonej lub możliwej do określenia kwocie, w formie pieniędzy oraz krajowych, zagranicznych i międzynarodowych pieniężnych jednostek rozrachunkowych, tak w gotówce, jak i na rachunku bankowym. Do aktywów pieniężnych zalicza sie również:

• lokaty pienieźne.

• czeki,

• weksle obce i

• inne aktywa finansowe, w tym w szczególności

o naliczone odsetki od aktywów finansowych: jeżeli aktywa te sa płatne lub

wymagalne w ciągu 3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub założenia (lokaty), to na potrzeby rachunku przepływów pieniężnych zalicza sie je do środków pieniężnych, chyba, że ujmuje sie je w przepływach z działalności inwestycyjnej (lokacyjnej)

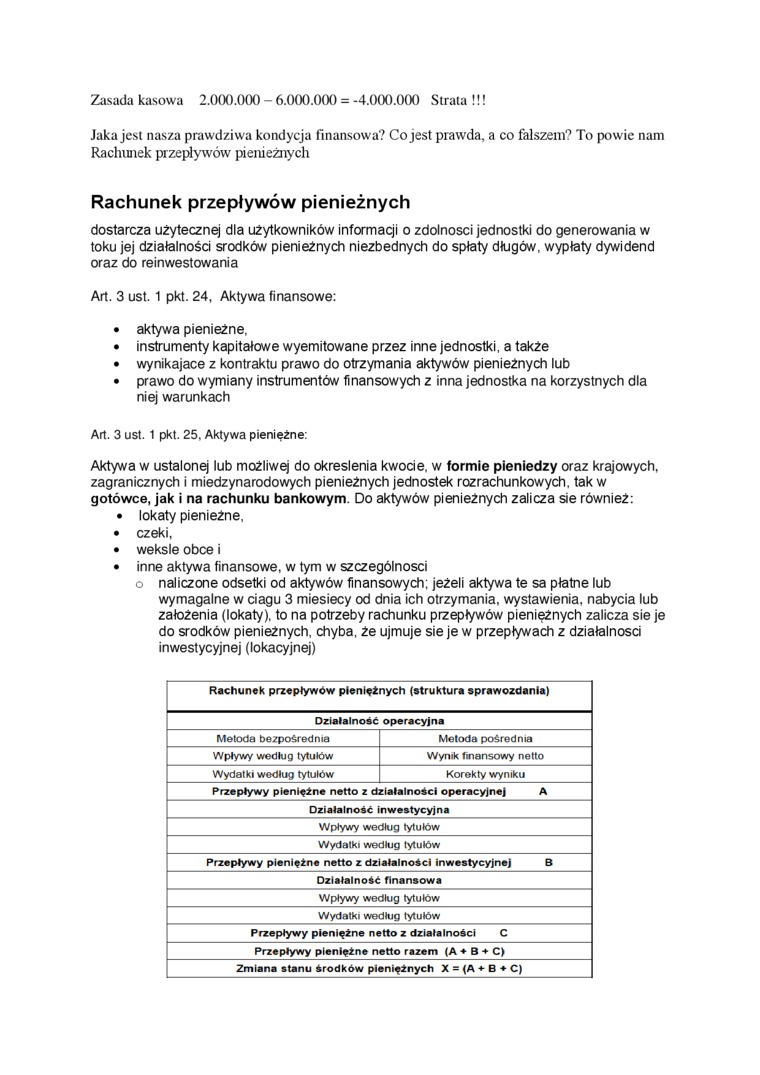

Rachunek przepływów pieniężnych (struktura sprawozdania)

|

Działalność operacyjna | |

|

Metoda bezpośrednia |

Metoda pośrednia |

|

Wpływy według tytułów |

Wynik finansowy netto |

|

Wydatki według tytułów |

Korekty wyniku |

Przepływy pieniężne netto z działalności operacyjnej A

Działalność inwestycyjna

Wpływy według tytułów Wydatki według tytułów

Przepływy pieniężne netto z działalności inwestycyjnej B Działalność finansowa

Wpływy według tytułów Wydatki według tytułów

Przepływy pieniężne netto z działalności C Przepływy pieniężne netto razem (A ♦ B C)

Zmiana stanu środków pieniężnych X = (A «- B ♦ C)

Wyszukiwarka

Podobne podstrony:

GPM966�03 NASTAWNIA -WOLSZTYN Wolsztyn , obecnie miasto powiatowe liczy ok.16.000 mieszkańców. Położ

S.A. oraz z Miastem Gorzów Wlkp.: umowę pożyczki na 9.312.000 zł i umowę dotacji na 29.250.000 zł. D

90 000 000 ton węgla jest spalana w elektrowniach w Polsce rocznie.Symulacja i animacja dla wizualiz

scandjvutmp1ae�01 390 prócz tego nie dają. A zatem za 2,000 franków żywić można stu ludzi przez rok,

Zadanie 32. Koszt wykonania instalacji elektrycznej w budynku wynosi 4 000 zł netto. Jaka jest warto

WYKŁAD 7Zasada memoriału a zasada kasowa Zasada memoriału Zasada kasowa1

ZASADA NULLUM CRIMEN SINE LEGE - " NIE MA PRZESTĘPSTWA BEZ USTAWY" Jest to jedna z najważn

NAPRAWIENIE SZKODY NA ZASADAC Art. 417 (na górze 2) KC przewiduje naprawienie szkody, która jest nas

Zasada dzialania elektrowni wodnej Zbiornik wodny W generatorze energia mechaniczna turbiny jes

• Zasada wynagradzania za wkład prac - za wnoszony potencjał; wkład pracy jes

Zasada prawdy obiektywnej. Mówiąc o tej zasadzie chcemy ustalić prawdę - to jest cel, ustalenie praw

Zdjęcie060 (11) II zasada termodynamiki Nie istnieje silnik ciepłn>. którego jedynym efektem dzia

Zasada działania czujnika przyspieszenia Podstawowym rodzajem czujnika do pomiarów przyspieszeń jest

54424 Mechanika90 II. Zasada: Przyspieszenie a, które doznaje ciało pod wpływem działania niezrównow

Kopia m7 11. Czym różnią się wykresy rozciągania różnych materiałów?12. Jaka jest

więcej podobnych podstron