114464

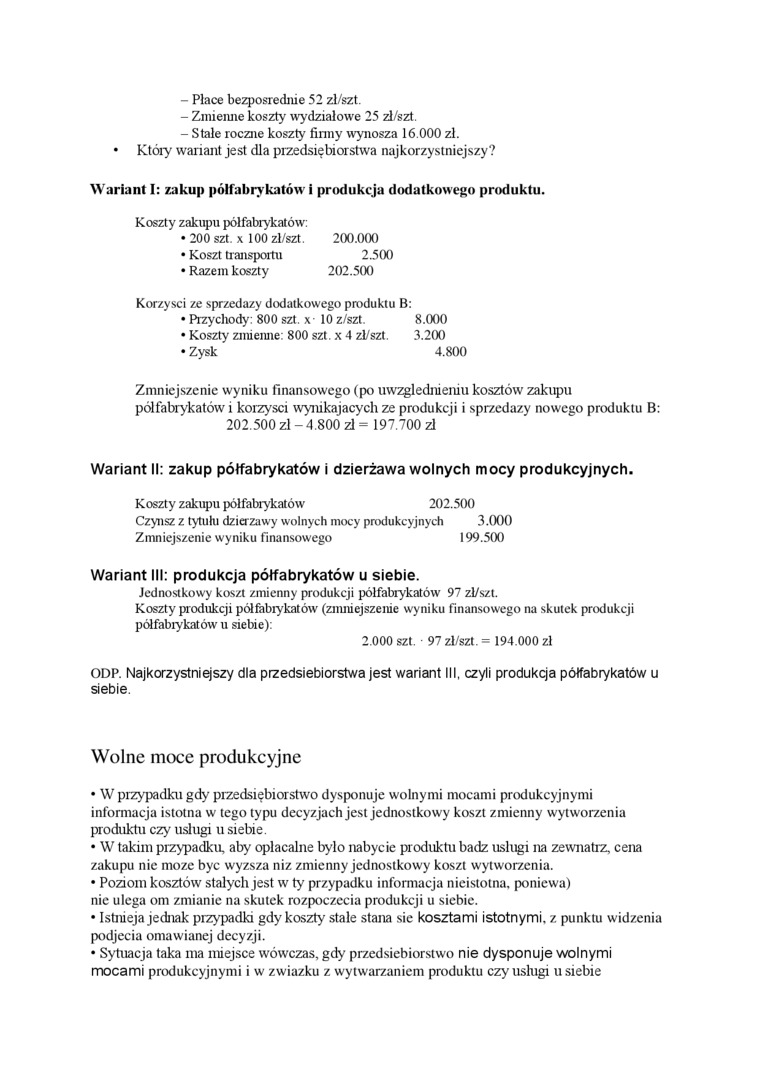

- Place bezpośrednie 52 zl/szt.

- Zmienne koszty wydziałowe 25 zł/szt.

- Stałe roczne koszty firmy wynoszą 16.000 zł.

• Który wariant jest dla przedsiębiorstwa najkorzystniejszy?

Wariant I: zakup półfabrykatów i produkcja dodatkowego produktu.

Koszty zakupu półfabrykatów:

* • 200 szt. x 100 zł/szt. 200.000

• Razem koszty 202.500

Korzyści ze sprzedaży dodatkowego produktu B:

• Przychody: 800 szt. x 10 z/szt. 8.000

• Koszty zmienne: 800 szt. x 4 zł/szt. 3.200

Zmniejszenie wyniku finansowego (po uwzględnieniu kosztów zakupu półfabrykatów i korzyści wynikających ze produkcji i sprzedaży nowego produktu B: 202.500 zł - 4.800 zł = 197.700 zł

Wariant II: zakup półfabrykatów i dzierżawa wolnych mocy produkcyjnych.

Koszty zakupu półfabrykatów 202.500

Czynsz z tytułu dzierżawy wolnych mocy produkcyjnych 3.000 Zmniejszenie wyniku finansowego 199.500

Wariant III: produkcja półfabrykatów u siebie.

Jednostkowy koszt zmienny produkcji półfabrykatów 97 zł/szt.

Koszty produkcji półfabrykatów (zmniejszenie wyniku finansowego na skutek produkcji półfabrykatów u siebie):

2.000 szt. 97 zł/szt. = 194.000 zł

ODP. Najkorzystniejszy dla przedsiębiorstwa jest wariant III, czyli produkcja półfabrykatów u siebie.

Wolne moce produkcyjne

• W przypadku gdy przedsiębiorstwo dysponuje wolnymi mocami produkcyjnymi informacja istotna w tego typu decyzjach jest jednostkowy koszt zmienny wytworzenia produktu czy usługi u siebie.

• W takim przypadku, aby opłacalne było nabycie produktu badz usługi na zewnątrz, cena zakupu nic może byc wyzsza niz zmienny jednostkowy koszt wytworzenia.

• Poziom kosztów stałych jest w ty przypadku informacja nieistotna, poniewa) nic ulega om zmianie na skutek rozpoczęcia produkcji u siebie.

• Istnieją jednak przypadki gdy koszty stale stana sic kosztami istotnymi, z punktu widzenia podjęcia omawianej decyzji.

• Sytuacja taka ma miejsce wówczas, gdy przedsiębiorstwo nie dysponuje wolnymi mocami produkcyjnymi i w związku z wytwarzaniem produktu czy usługi u siebie

Wyszukiwarka

Podobne podstrony:

■ jednostkowe koszty bezpośrednie 120 zł/szt 1 planowane koszty pośrednie dla 300 sztuk 27

DSC00246 Zadanie 2 Przedsiębiorstwo otrzymało fakturę VAT za 600 sztuk materiału po cenie netto 20 z

Rachunkowość zarządcza - Lista 5 Koszty wydziału I rozliczane są proporcjonalnie do plac bezpośredni

DP OREWi Detalu °0 Dft£W teTALU 1PREGNATHAMMERITE POŁYSK, 0,7 I - 36,90 zł/szt. (52,71

• robocizna bezpośrednia: 10 • zmienne koszty

img020 5 I. KALKULACJA Konta księgi pomocniczej do konta „Kostfy wydziałowe1 Koszty wydziałowe zmie

Zdolność produkcyjna przedsiębiorstwa(Q0) - 150 szt. Cena jednostkowa (Cj) - 10 zł/szt. Koszt zmienn

A B Liczba produkcji 3 000 szt. 1 000 szt. Jednostkowe koszty materiałów bezpośrednich 85

rachunekkosztów�2 84=226 2. Koszty przerobu (płace bezpośrednie +

Koszty produkcji w krótkim okresie czasu Koszty zmienne Koszty stałe - płace pracowników

BIERNACKI RZ WSB lp,2p,3p,9p,10p inne zmienne koszty wytworzenia -14 zł za I sztukę, stałe koszty wy

- koszty bezpośrednie wytworzenia (zł) 5.000 1.000 1.000 7.000 - koszty ogólnego zarządu

Wielkość sprzedaży Wielkość produkcji Koszty bezpośrednie produkcji na 1 szt Koszty pośrednie

img014 (78) Zadanie 44. Zakłady produkują silniki do samolotów. Koszty wydziałowe rozliczane są na p

img094 (17) stresu. Badane zmienne mogą być poznawane bezpośrednio. W przypadku tym w określeniu zmi

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

więcej podobnych podstron