117568

K

N

K

p

Rok akademicki 2010/2011

Semestr I, dr A. Wszelaki

Przedmiot: Rachunkowość finansowa (ćwiczenia)

|

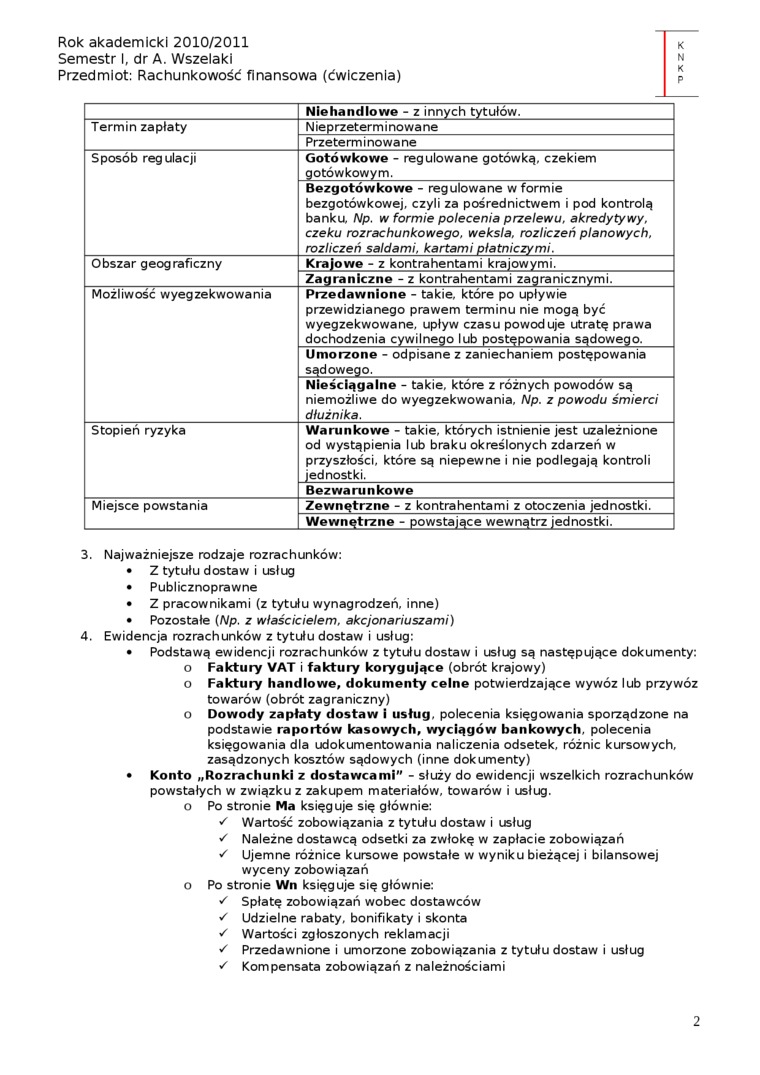

Niehandlowe - z innych tytułów. | |

|

Termin zapłaty |

Nieprzeterminowane |

|

Przeterminowane | |

|

Sposób regulacji |

Gotówkowe - regulowane gotówką, czekiem gotówkowym. |

|

Bezgotówkowe - regulowane w formie bezgotówkowej, czyli za pośrednictwem i pod kontrolą banku, Np. w formie polecenia przelewu, akredytywy, czeku rozrachunkowego, weksla, rozliczeń planowych, rozliczeń saldami, kartami płatniczymi. | |

|

Obszar geograficzny |

Krajowe - z kontrahentami krajowymi. |

|

Zagraniczne - z kontrahentami zagranicznymi. | |

|

Możliwość wyegzekwowania |

Przedawnione - takie, które po upływie przewidzianego prawem terminu nie mogą być wyegzekwowane, upływ czasu powoduje utratę prawa dochodzenia cywilnego lub postępowania sądowego. |

|

Umorzone - odpisane z zaniechaniem postępowania sądowego. | |

|

Nieściągalne - takie, które z różnych powodów są niemożliwe do wyegzekwowania, Np. z powodu śmierci dłużnika. | |

|

Stopień ryzyka |

Warunkowe - takie, których istnienie jest uzależnione od wystąpienia lub braku określonych zdarzeń w przyszłości, które są niepewne i nie podlegają kontroli jednostki. |

|

Bezwarunkowe | |

|

Miejsce powstania |

Zewnętrzne - z kontrahentami z otoczenia jednostki. |

|

Wewnętrzne - powstające wewnątrz jednostki. |

3. Najważniejsze rodzaje rozrachunków:

• Z tytułu dostaw i usług

• Publicznoprawne

• Z pracownikami (z tytułu wynagrodzeń, inne)

• Pozostałe {Np. z właścicielem, akcjonariuszami)

4. Ewidencja rozrachunków z tytułu dostaw i usług:

• Podstawą ewidencji rozrachunków z tytułu dostaw i usług są następujące dokumenty:

o Faktury VAT i faktury korygujące (obrót krajowy)

o Faktury handlowe, dokumenty celne potwierdzające wywóz lub przywóz towarów (obrót zagraniczny)

o Dowody zapłaty dostaw i usług, polecenia księgowania sporządzone na podstawie raportów kasowych, wyciągów bankowych, polecenia księgowania dla udokumentowania naliczenia odsetek, różnic kursowych, zasądzonych kosztów sądowych (inne dokumenty)

• Konto „Rozrachunki z dostawcami" - służy do ewidencji wszelkich rozrachunków powstałych w związku z zakupem materiałów, towarów i usług.

o Po stronie Ma księguje się głównie:

* Wartość zobowiązania z tytułu dostaw i usług

S Należne dostawcą odsetki za zwłokę w zapłacie zobowiązań s Ujemne różnice kursowe powstałe w wyniku bieżącej i bilansowej wyceny zobowiązań o Po stronie Wn księguje się głównie:

* Spłatę zobowiązań wobec dostawców s Udzielne rabaty, bonifikaty i skonta

* Wartości zgłoszonych reklamacji

s Przedawnione i umorzone zobowiązania z tytułu dostaw i usług

* Kompensata zobowiązań z należnościami

2

Wyszukiwarka

Podobne podstrony:

K N K p Rok akademicki 2010/2011 Semestr I, dr A. Wszelaki Przedmiot: Rachunkowość finansowa

Rok akademicki 2010/2011 Semestr I, dr A. Wszelaki Przedmiot: Rachunkowość finansowa

Rok akademicki 2010/2011 Semestr I, dr A. Wszelaki Przedmiot: Rachunkowość finansowa (ćwiczenia) 9.

Rok akademicki 2010/2011 Semestr I, mgr K. Saternus Przedmiot: Statystyka (ćwiczenia) o

Rok akademicki 2010/2011 Semestr I, mgr A. Staszel Przedmiot: Bankowość (ćwiczenia) 2)

Rok akademicki 2010/2011 Semestr I, mgr A. Staszel Przedmiot: Bankowość (ćwiczenia) przedstawie

Rok akademicki 2010/2011 Semestr I, mgr A. Staszel Przedmiot: Bankowość (ćwiczenia) •

Rok akademicki 2010/2011 Semestr I, mgr K. Kudełko Przedmiot: Język angielski (ćwiczenia) lt

Rok akademicki 2010/2011 Semestr I, mgr S. Poleszczuk Przedmiot: Język niemiecki (ćwiczenia)„Li

Rok akademicki 2010/2011 Semestr I, mgr S. Poleszczuk Przedmiot: Język niemiecki (ćwiczenia) s

K N K P 18.11.2010 Rok akademicki 2010/2011 Semestr I, prof. dr hab. T. Famulska Przedmiot: Fin

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

K N K P Rok akademicki 2010/2011 Semestr I, prof. AE dr hab. J. Wojtyła Przedmiot: Prawo gospodarcze

więcej podobnych podstron