117607

Inwentarz żywy

Ulepszenia w obcych środkach trwałych to koszty poniesione na ulepszenia obcego środka trwałego polegające na:

■ Przebudowie

■ Rozbudowie

■ Modernizacji

■ Rekonstrukcji

Powodujące, że wartość użytkową tego środka trwałego po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego kosztami eksploatacji lub innymi miarami.

|

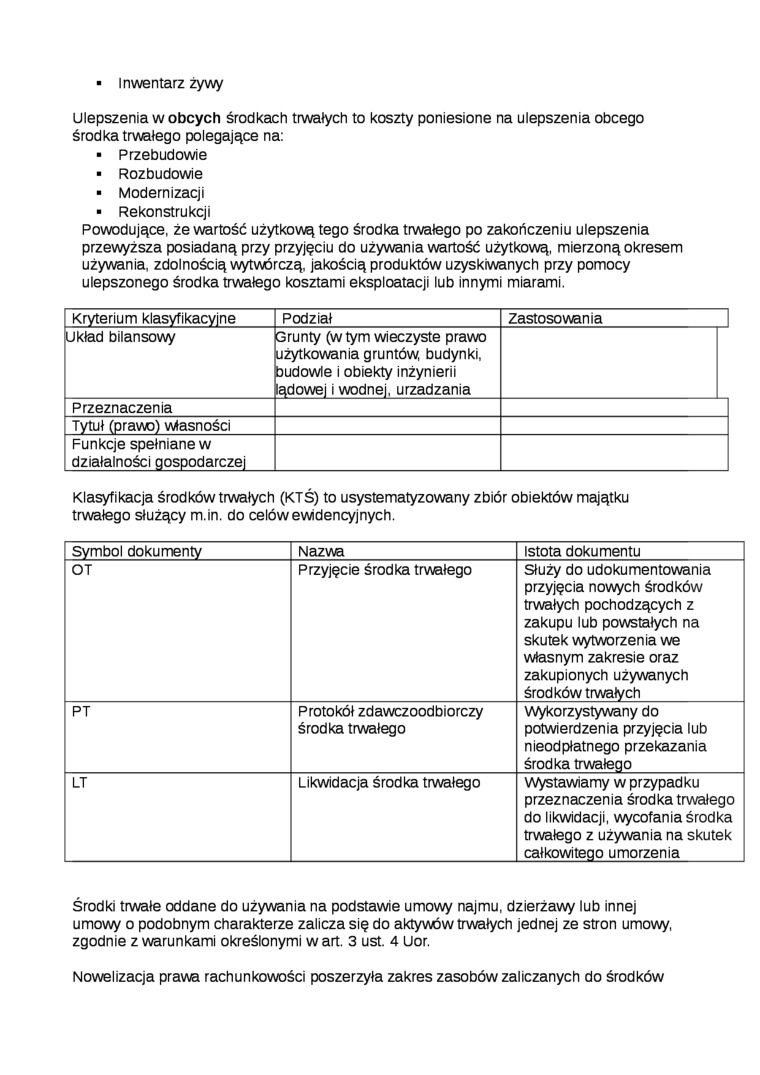

Kryterium klasyfikacyjne |

Podział |

Zastosowania |

|

Układ bilansowy |

Grunty (w tym wieczyste prawo użytkowania gruntów, budynki, dudowle i obiekty inżynierii ądowei i wodnei, urządzania | |

|

Przeznaczenia | ||

|

Tytuł (prawo) własności | ||

|

Funkcje spełniane w działalności gospodarczej |

Klasyfikacja środków trwałych (KTŚ) to usystematyzowany zbiór obiektów majątku trwałego służący m.in. do celów ewidencyjnych.

|

Symbol dokumenty |

Nazwa |

Istota dokumentu |

|

OT |

Przyjęcie środka trwałego |

Służy do udokumentowania przyjęcia nowych środków trwałych pochodzących z zakupu lub powstałych na skutek wytworzenia we własnym zakresie oraz zakupionych używanych środków trwałych |

|

PT |

Protokół zdawczoodbiorczy środka trwałego |

Wykorzystywany do potwierdzenia przyjęcia lub nieodpłatnego przekazania środka trwałeqo |

|

LT |

Likwidacja środka trwałego |

Wystawiamy w przypadku przeznaczenia środka trwałego do likwidacji, wycofania środka trw/ałego z używania na skutek całkowitego umorzenia |

Środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3 ust. 4 Uor.

Nowelizacja prawa rachunkowości poszerzyła zakres zasobów zaliczanych do środków

Wyszukiwarka

Podobne podstrony:

Slajd14 POJĘCIE KOSZTÓW W EKONOMII Koszty to wydatki poniesione na wytworzenie dóbr i usług w danym

Koszty jakości To nakłady poniesione na uzyskanie pewności, że produkty, które trafiają do rąk klien

ekonomika (152) 302 9. Koszty w transporcie Usługi obce to koszty wykonanych na rzecz jednostki wsz

52217 skanuj0004 (585) towym i przypadają do rozliczenia w następnych latach obrotowych. Są to koszt

Koszty poniesione na budowę Wydziału Fizyki oraz instytutu Chemii: 1) W okresie 01

N&M projekt str8 d) Koszty poniesione na początku działalności y komputery (3 szt.) - 6.000,OOzł y Z

img117 (7) Zadanie 28. W tabeli przedstawiono koszty poniesione na wyprodukowanie 700 sztuk wyrobów

Wartość początkową już wykorzystywanych środków trwałych powiększają koszty ich ulepszenia

25. Koszty likwidacji środków trwałych to: a/pozostałe koszty operacyjne, b/koszty

IMGr15 Zadania pozostałe to koszty wydziału W-l). Koszty okresu bieżącego wyniosły

Amortyzacja są to koszty zużycia śr.tr. odnoszonych w koszty działalności operacyjnej podmiotu

więcej podobnych podstron