117718

Jednak charakter rezerwy na stratę z kontraktu długoterminowego o usługę budowlaną powoduję, iż zaprezentowanie takiej rezerwy w rachunku wyników poza obszarem działalności podstawowej, byłoby zafałszowaniem wyniku finansowego umowy.

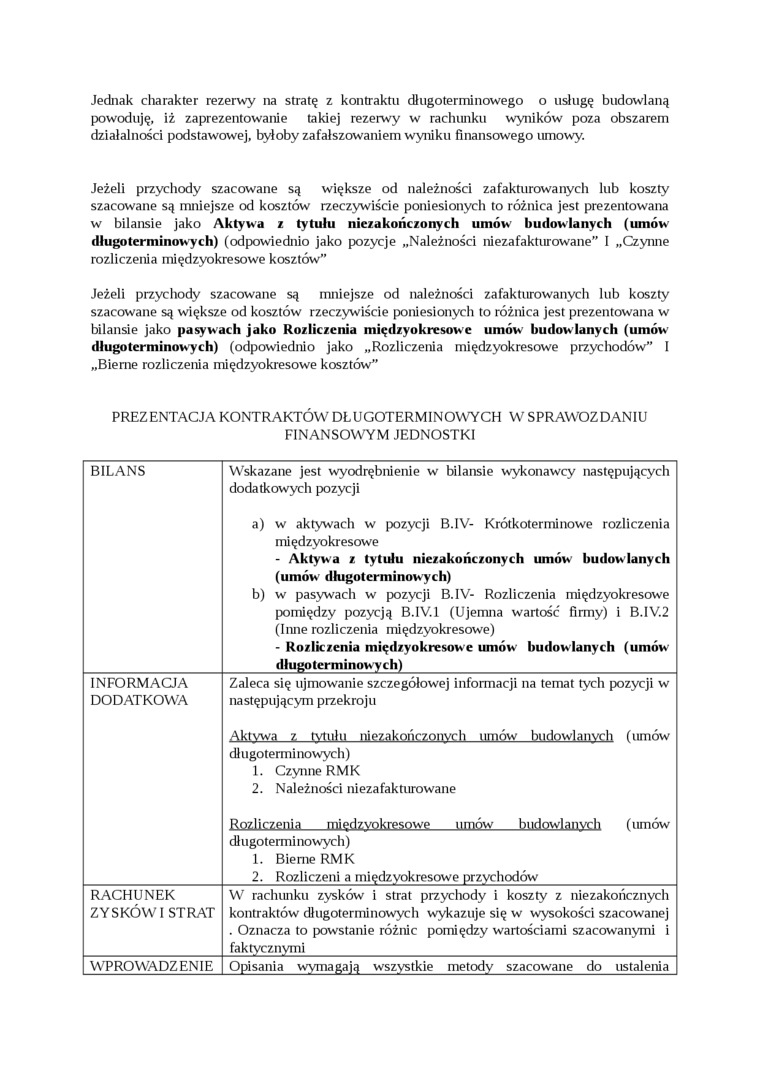

Jeżeli przychody szacowane są większe od należności zafakturowanych lub koszty szacowane są mniejsze od kosztów rzeczywiście poniesionych to różnica jest prezentowana w bilansie jako Aktywa z tytułu niezakończonych umów budowlanych (umów długoterminowych) (odpowiednio jako pozycje „Należności niezafakturowane” I „Czynne rozliczenia międzyokresowe kosztów”

Jeżeli przychody szacowane są mniejsze od należności zafakturowanych lub koszty szacowane są większe od kosztów rzeczywiście poniesionych to różnica jest prezentowana w bilansie jako pasywach jako Rozliczenia międzyokresowe umów budowlanych (umów długoterminowych) (odpowiednio jako „Rozliczenia międzyokresowe przychodów” I „Bierne rozliczenia międzyokresowe kosztów”

PREZENTACJA KONTRAKTÓW DŁUGOTERMINOWYCH W SPRAWOZDANIU FINANSOWYM JEDNOSTKI

|

BILANS |

Wskazane jest wyodrębnienie w bilansie wykonawcy następujących dodatkowych pozycji a) w aktywach w pozycji B.IV- Krótkoterminowe rozliczenia międzyokresowe - Aktywa z tytułu niezakończonych umów budowlanych (umów długoterminowych) b) w pasywach w pozycji B.1V- Rozliczenia międzyokresowe pomiędzy pozycją B.IV.l (Ujemna wartość firmy) i B.IV.2 (Inne rozliczenia międzyokresowe) - Rozliczenia międzyokresowe umów budowlanych (umów długoterminowych) |

|

INFORMACJA DODATKOWA |

Zaleca się ujmowanie szczegółowej informacji na temat tych pozycji w następującym przekroju Aktvwa z Mułu niezakończonych umów budowlanych (umów |

|

długoterminowych) 1. Czynne RMK 2. Należności niezafakturowane Rozliczenia międzyokresowe umów budowlanych (umów | |

|

dl ugotermi nowych) 1. Bierne RMK 2. Rozliczeni a międzyokresowe przychodów | |

|

RACHUNEK ZYSKOWI STRAT |

W rachunku zysków i strat przychody i koszty z niezakończnych kontraktów długoterminowych wykazuje się w wysokości szacowanej . Oznacza to powstanie różnic pomiędzy wartościami szacowanymi i faktycznymi |

|

WPROWADZENIE |

Opisania wymagają wszystkie metody szacowane do ustalenia |

Wyszukiwarka

Podobne podstrony:

DSC02329 (4) Rezerwy na zobowiązania Zobowiązania długoterminowe otrzymane poZyczld. zobowiązania z

PCB jest nierozpuszczalny w wodzie, jednak przenoszenie go na duże odległości w dość krótkim czasie

scanc7 Przykładami rezerw na zobowiązanie mogą być: kontrakty długoterminowe opiewające na waluty ob

128 ANDRZEJ PRZEGROCKI, JULITA JABŁECKA Zaproponowany przez nas podział na trzy kontrakty ma charakt

ORGANIZACJA I ZARZĄDZANIE STRATEGICZNE województw opracowało takie dokumenty. Jednakże ze względu na

SCAN0165 13 strategie kontraktowe, ponieważ opierają się na kontraktach z partnerem zagranicznym dot

SCAN0165 13 strategie kontraktowe, ponieważ opierają się na kontraktach z partnerem zagranicznym dot

PASYWAZobowiązania i rezerwy na zobowiązaniaZobowiązania długoterminowe kredyty i pożyczki z tytułu

Uniwersytet Ekonomiczny! Sprzedający nie zawsze jednak prezentowali podobny pogląd na strategię

Rozliczenia międzyokresowe bierne - przykład Rezerwa na usługę konsultingową, wykonywaną w okresie

Charakterystyka pasywów - zobowiązania Podział zobowiązań długoterminowych na grupy: Kredyty i

B Zobowiązania i rezerwy na zobowiązania 781 030,69 833 781,34 Zobowiązania długoterminowe z

Charakterystyka hodowlana drzew leśnych (71) występujące zazwyczaj w formie grup i kęp, wymagają jed

na okaziciela, jednak NBP może nadać im charakter imienny na życzenie posiadacza , jeszcze przed ter

/ / NA CO ZWROCIC UWAGĘ PRZY ZAWIERANIU KONTRAKTÓW DŁUGOTERMINOWYCH?

więcej podobnych podstron