119222

|

koszty, straty |

przychody, zyski |

|

nadzwyczajne |

nadzwyczajne |

Materiały -

przyjmując za kryterium cel zużycia, materiały można podzielić na następujące grupy:

> materiały podstawowe.

> materiały pomocnicze,

> paliwo,

> części zapasowe maszyn i urządzeń.

> opakowania.

> odpadki.

Towary -to te składniki rzeczowych aktywów obrotowych, które zostały nabyte w celu ich odsprzedaży.

Wycena materiałów wg cen rzeczywistych:

• cena zakupu,

• cena nabycia.

Wycena materiałów wg stałych cen:

• stała cena ewidencyjna korygowana o odchylenia.

Cena zakupu - kwota należna sprzedającemu (bez podlegającego odliczeniu naliczonego podatku VAT), a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym, a pomniejszona o zmniejszenia ceny (rabaty, upusty).

Cena nabycia - cena zakupu powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika majątku do stanu zdatnego do użytkowania lub wprowadzenia do obrotu.

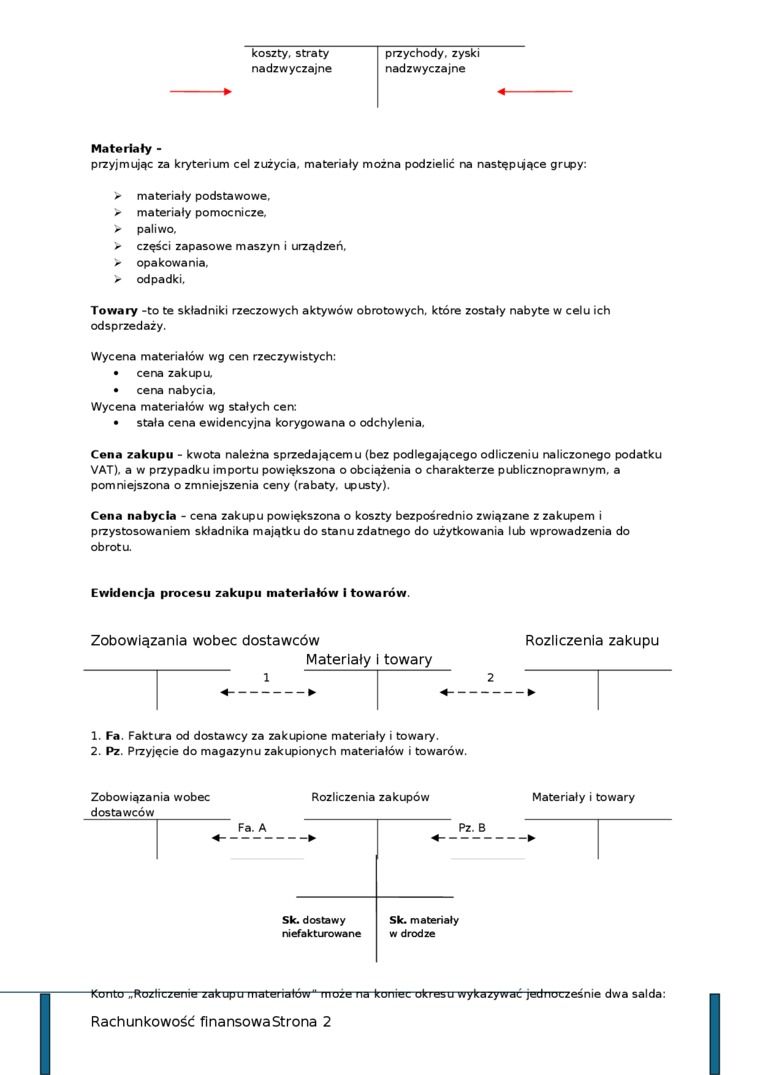

Ewidencja procesu zakupu materiałów i towarów.

Zobowiązania wobec dostawców Rozliczenia zakupu

|

Materiały |

towary | |

|

i | ||

|

◄------ |

<- | |

1. Fa. Faktura od dostawcy za zakupione materiały i towary.

2. Pz. Przyjęcie do magazynu zakupionych materiałów i towarów.

Zobowiązania wobec Rozliczenia zakupów Materiały i towary

dostawców_____

|

Fa. A |

Pz. B |

|

◄--------► |

◄--------► |

|

Sic dostawy |

Sk. materiały |

|

niefakturowane |

w drodze |

ttonto-.-.ftoztiizeriie zakupu materiałów" możema -koniec- okresu wykazywać jednocześnie dwa salda:

Rachunkowość finansowa Strona 2

Wyszukiwarka

Podobne podstrony:

Przychody zyski koszty straty 1. Przychody i zyski Uprawdopodobnione powstanie w o

Przychody, zyski nadzwyczajne Różne + -powstanie przychodu~> Koszty., straty nadzwyczajne b)

scand2 wyniku finansowego są wszystkie uzyskane przychody i zyski nadzwyczajne. Ujemnymi elementami

Wymienione typy stosowanej w przedsiębiorstwach technologii można uporządkować przyjmując za kryteri

MIKROEKONOMIA - Czynniki popytu i podaży, elastyczność - konspekt taki Przyjmując za kryterium podzi

Zdjęcie0111 i« 1 Przyjmując za kryterium podziału ..pimliniiHowoić usług motemy podzielić na inaic

Zdjęcie0111 i« 1 Przyjmując za kryterium podziału ..pimliniiHowoić usług motemy podzielić na inaic

1 1513 2 — 20 — ZACHOWANIA KONSUMENTÓW NA RYNKU TURYSTYCZNYM Przyjmując za kryteri

Rodzaje transakcji offsetowych Przyjmując za kryterium klasyfikacji porozumień offsetowych powiązani

59720 lichtarski (112) 224 3. OrputUMcj* i lanądaciiic w pradnębiontwia Przyjmując za kryterium podz

test1 1 (2) Przyjmując za kryterium podziału główny składnik, dokonaj podziału spoiw gipsowych. Napi

Zachowanie się polimerów pod wpływem obciążenia i temperatury. Przyjmując za kryterium podziału

img142 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE, PRZYCHODY I KOSZTY FINANSOWE, STRATY I ZYSKI N

img148 2 IV. POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE. PRZYCHODY _ I KOSZTY FINANSOWE, STRATY I ZYSKI

skanuj0038 thumb Funkcjonowanie kont wynikowych Różne konia/!/ Koszty Straty nadzwyczajne /3 / «— 73

I. Zyski nadzwyczajny II. Straty nadzwyczajne K.

więcej podobnych podstron