Biznes plan

Sklep spożywczy

SPIS TREŚCI:

Streszczenie powykonawcze ......................................................................... 3

Dane o firmie i jej założycielach ..................................................................... 3

Analiza otoczenie i wnętrza przedsiębiorstwa ................................................ 4

Strategia marketingowa .................................................................................. 5

Metody promocji ....................................................................................... 6

Opis i analiza rynku zaopatrzenia ............................................................. 7

Uwarunkowania organizacyjno - prawne ....................................................... 9

Wymagania formalno - prawne ................................................................ 9

Personel firmy ........................................................................................... 9

Techniczne uwarunkowania działalności ....................................................... 9

Wyposażenie potrzebne do uruchomienia działalności ............................ 9

Źródła zaopatrzenia ................................................................................. 10

Harmonogram wdrożenia planu ..................................................................... 10

Plan finansowy ............................................................................................... 11

koszty początkowe ................................................................................... 11

Ogólne koszty uruchomienia sklepu ......................................................... 12

Miesięczne koszty działalności ................................................................. 12

Bilans otwarcia ......................................................................................... 12

Zestawienie spodziewanych zysków i strat .............................................. 13

Próg rentowności przedsiębiorstwa .......................................................... 14

STRESZCZENIE POWYKONAWCZE

Celem sporządzenia biznes planu jest rozwinięcie istniejącej sieci handlowej - otwarcie nowego sklepu z artykułami spożywczymi na nowo powstałym osiedlu gdańskim.

Biorąc pod uwagę zebrane informacje wynika, że na „Osiedlu Słonecznym” brakuje jakiejkolwiek sieci małych osiedlowych sklepów z artykułami tzw. Pierwszej potrzeby (pieczywo, nabiał, warzywa, owoce, codzienna prasa). Wiadomo także, że sklepy takie cieszą się dużym powodzeniem na innych osiedlach, a ich klienci są bardzo zadowoleni. Nie każdy bowiem konsument lubi duże sklepy, oddalone niekiedy daleko od domu i związaną z nimi anonimowość. Nowy sklep firmy „NA ROGU” ma być tego zaprzeczeniem.

Grunt pod budowę pawilonu odkupiono od spółdzielni mieszkaniowej „Słońce”. Wartość gruntu wynosiła 15.000 zł. Budowany pawilon ma być obiektem wolnostojącym z wejściem do środka. Przewidywany asortyment towarowy to nabiał, pieczywo, warzywa, owoce, napoje, słodycze itp.

5 - letnie doświadczenie w branży handlowej, znaczący udział w inwestycji kapitału własnego (70%), a także fakt, że sklep „NA ROGU 3” będzie jednym z pierwszych na osiedlu - to główne argumenty na rzecz osiągnięcia przez firmę sukcesu.

DANE O FIRMIE I JEJ ZAŁOŻYCIELACH

Pełna nazwa : „NA ROGU”

Właściciele :

Siedziba :

Telefon :

Statystyczny numer identyfikacyjny REGON : 19-234801

Numer identyfikacji podatkowej NIP : 585-107-79-10

Sklep 1

„NA ROGU 1” sklep spożywczy

ul.

Sklep 2

„NA ROGU 2” sklep spożywczy

ul.

Firma „NA ROGU” powstała w 1997r.

Założycielami i jedynymi właścicielami są

Właśnie to oni w 1997r. Otworzyli swój pierwszy niewielki sklepik w jednej z dzielnic Gdańska. W jego budowę zainwestowali wszystkie swoje oszczędności, natomiast wyposażenie sklepu i część zakupu towaru została sfinansowana kredytem bankowym w wysokości 20.000 zł udzielonym przez Bank PKO S.A. na okres 2 lat.

Całkowita powierzchnia pierwszego, wybudowanego pawilonu handlowego wynosiła 33m, z czego wielkość sali sprzedaży wynosiła 21m, magazynu 6m, pomieszczenie socjalne 3m i toaleta 3m. Zakupiono regały przyścienne, przeszklone gabloty na ciasta i słodycze, a także dwie duże chłodnie na przechowywanie nabiału.

Przez pierwsze dwa lata działalności właściciele prowadzili sklep sami, nie zatrudniając żadnych pracowników. Pozwoliło im to zminimalizować część kosztów stałych i szybko spłacić zaciągnięty kredyt bankowy. Przez pierwszy okres handlu większa część zysków została przeznaczona na rozszerzenie asortymentu towarowego.

Po dwóch latach (tj. w 1999r.) zostały uregulowane wszelkie zobowiązania kredytowe wobec banku. Zatrudniono pracownika, a sklep zaczął przynosić wyraźnie odczuwalny zysk netto w wysokości 5.000 zł miesięcznie.

W 2000r. Zostaje otwarty drugi, nieco mniejszy sklep. Z małego, typowego rodzinnego interesu tworzy się siec handlową. Dwa sklepy działające samodzielnie, ściśle jednak ze sobą współpracują. Przy dużych zakupach towaru właściciele mogą negocjować z dostawcami upusty i rabaty.

ANALIZA OTOCZENIA I WNĘTRZA PRZEDSIĘBIORSTWA

Osiedle „Słoneczne” powstało zaledwie rok temu. Wybudowano tam 10 czteropiętrowych budynków, z których całkowicie zamieszkałych jest dopiero 6. W ciągu najbliższych kilku miesięcy zostaną zasiedlone pozostałe. Przewidywana jest także budowa 7 kolejnych budynków są również place zabaw dla dzieci.

Rynek, na którym firma „NA ROGU” pragnie wejść ze swoim nowym sklepem wydaje się rynkiem wymarzonym dla każdego przedsiębiorcy. Powstaje nowe osiedle, a co za tym idzie - powstają nowi klienci. Klienci, którzy pragną mieć blisko swojego domu sklep, w którym mogą otrzymać to, czego oczekują i pragną.

Z zebranych informacji wynika, że na „Osiedlu Słonecznym” w I i II kwartale 2003r. Zamieszka ok.. 600 mieszkańców, a do końca 2004r. Następnych 800.

Wiadomo również, że mieszkańcami osiedla będą głównie ludzie młodzi. Średnia wieku przeciętnego mieszkańca wynosi bowiem 30 lat.

Dowiedziano się także, że SM „Słońce” sprzedała również grunt pod budowę innego pawilonu handlowego, lecz w zupełnie innej części osiedla niż punkt zakupiony przez firmę „NA ROGU”. Z przeprowadzonych badań rynku wynika, że w opisywanym miejscu brakuje sklepu spożywczego. Tak więc zaplanowane przedsięwzięcie ma duże szanse powodzenia.

Aby zminimalizować ryzyko porażki należy poznać dokładnie przyszłych konsumentów (ich pragnienia, oczekiwania, zwyczaje, gusta, a także zasoby finansowe) oraz należy liczyć się z przyszła konkurencją.

Nowo powstały sklep ma być w 100% nastawiony do klienta. Tak brzmi bowiem główna dewiza firmy „NA ROGU”. Przyciągać klientów ma przede wszystkim dobrej jakości, świeży towar, miła obsługa i niskie ceny.

Będąc osiedlowym niewielkim sklepem pragniemy stworzyć swoim klientom nie tylko komfort zakupów, ale także miłą rodzinną atmosferę.

Tutaj nikt nie będzie czuł się anonimowy. Chcemy sprowadzać wszystko to, o co poproszą nas konsumenci. Zatrudniony personel będzie dokładnie przeszkolony. Strategia cenowa będzie dokładnie uwzględniała tzw. Kieszeń przeciętnego klienta - pragniemy być konkurencyjni.

STRATEGIA MARKETINGOWA

Po szczegółowej analizie rynku, na którym ma powstać nowy sklep ustalono dokładnie portret potencjalnego konsumenta. Jest osoba młoda w wieku 25 - 30 lat, ze średnim wykształceniem, dosyć dobrze zarabiająca. Ustalono także, że gro przyszłych klientów będą stanowiły kobiety, a w szczególności młode matki z małymi dziećmi - tak więc w asortymencie towarowym należy uwzględnić również artykuły dla małych dzieci (mleko, soczki, odżywki, deserki). Moment wejścia na rynek dla nowego sklepu jest bardzo dogodny. Na osiedlu nie powstał jeszcze, żaden tego typu sklep (brak jakiejkolwiek sieci handlowej).

Firma „NA ROGU” pragnie, aby oferta, którą chce zaproponować była bardzo bogatą. Wiadomo, że klienci preferują dobre, polskie produkty, tak więc firma będzie bazować na krajowych producentach. W sklepie klient powinien otrzymać wszystko to, czego w danym momencie oczekuje.

Przewidywany asortyment towarowy to :

nabiał (różnego rodzaju jogurt, kefiry, mleko, śmietana, sery białe, sery żółte)

pieczywo (białe, ciemne, ciasto drożdżowe)

napoje (soki, napoje gazowane, nie gazowane, woda mineralna)

słodycze ( batony, cukierki na wagę)

odżywki dla dzieci (obiadki, deserki, kaszki, soczki)

lody i mrożonki

świeże domowe ciasta

artykuły zdrowej żywności

codzienna prasa

W późniejszym czasie firma pragnie ubiegać się także o koncesję na sprzedaż alkoholu i papierosów.

Firma „NA ROGU” doskonale zdaje sobie sprawę, że nie tylko dobrej jakości towar przyciągnie klienta, ale przede wszystkim jego przystępna cena. Swoją marżę firma w pierwszym okresie funkcjonowania sklepu będzie starała się ustalić na poziomie minimalnym ok. 12 -15%. Przewidywane są także liczne promocje. Codziennie w bardzo niskiej cenie będzie można nabyć 3 -4 produkty (tzw. Oferta dnia). Dla stałych klientów przewidywane są karty rabatowe (3 - 5%), a jednorazowych zakupach ponad 40zł - drobne upominki. Pracujący personel ma nie tylko profesjonalnie obsługiwać klientów, ale przede wszystkim sprawdzić, aby właśnie ten klient ciągle wracał i był zadowolony.

Nie bez znaczenia jest wybór miejsca, w którym powstanie sklep. Grunt, który zakupiono znajduje się w jednej z najatrakcyjniejszych części osiedla - prawie w jego samym centrum, niedaleko przystanku autobusowego, gdzie wysiada codziennie gro ludzi. Nieopodal znajduje się także miejsce parkingowe, także ludzie wracający samochodami z pracy, będą mogli zatrzymać się i zrobić zakupy.

Bardzo ważną rzeczą dla firmy „NA ROGU” jest również wygląd i wystrój sklepu, czyli okna wystawowe, szyld, drzwi oraz przednia ściana budynku. Elementy te powinny być czyste i dobrze widoczne dla przechodniów. Ponadto muszą one prawidłowo sugerować potencjalnemu nabywcy, co znajduje on wewnątrz. Rozkład wnętrza sklepu musi zapewniać klientowi swobodę ruchów, tak aby mógł dokładnie obejrzeć wystawione produkty.

Firma zdecydowała się na sprzedaż tzw. Tradycyjną - przez ladę. Sprzedawca ma wówczas większy kontakt ze swoim klientem. Wiele towarów może mu polecić, przy wątpliwościach - doradzić. Konsument nie staje się anonimowy. Utrzymywany jest stały kontakt : sprzedawca - klient. Eliminowane są w dużym stopniu kradzieże.

Ważna sprawą staje się również tzw. Atmosfera sklepu - musi być ona dopasowana do takiego typu konsumenta jakiego chcemy przyciągnąć. Zbyt bogaty wystrój sugeruje wysokie ceny.

Do odniesienia sukcesu na rynku nie wystarczą dobre produkty sprzedawane w atrakcyjnej cenie, w dobrym punkcie handlowym - ważne jest jeszcze aby o tym wszystkim dowiedział się klient.

1. Metody promocji :

reklama bezpośrednia :

broszury, gazetki firmowe wysyłane pocztą do konsumentów;

materiały reklamowe przedstawiane klientom odwiedzającym lokal;

promocja sprzedaży :

atrakcyjne wystawy;

konkursy z nagrodami;

drobne upominki;

kwoty rabatowe;

sprzedaż bezpośrednia :

bezpośrednie kontakty sprzedawców z potencjalnymi klientami.

Promocja i reklama ma przedstawić potencjalnym nabywcom ofertę sklepu i prowadzić do zwiększenia sprzedaży. Należy przede wszystkim przyciągnąć uwagę konsumentów, wywołać ich zainteresowanie uświadomić, że potrzebują właśnie produktów ze sklepu „NA ROGU”, oraz sugerować działanie - przygotować do zakupu.

2. Opis i analiza rynku zaopatrzenia

Dostawcy :

Spółdzielnia mleczarska „Maćkowy”

Gdańsk - Maćkowy ul. Bartnicza 1

Hurtownia Nabiałowa

80-264 Gdańsk ul. Grunwaldzka 139

Piekarnia „Precel”

81-855 Sopot ul. Rzemieślnicza 20

LACPOL Sp. z o.o.

PHZ Spółdzielni Mleczarskich Zakład w Gdyni

81-99 Gdynia (masło, sery)

„Bacoma” S.A.

01-248 Warszawa ul. Jana Kazimierz 62a (jogurty)

„Arktis” Sp. z o.o.

80-557 Gdańsk ul. Narwicka 10 (lody, mrożonki)

Danone Sp. z o.o.

01-103 Warszawa ul. Redutowa 9/23

„Radio Rada” Sp. z o.o.

81-339 Gdynia ul. Polska 7 (odżywki dla dzieci, soki, zdrowa żywność)

PPH - U „Shipping Service”

80-044 Gdańsk ul. Trakt św. Wojciecha 29 (woda mineralna)

PHU „Supex”

81-879 Sopot ul. Al. Niepodległości 606/610 (nabiał, woda mineralna)

„NATA”

80-298 Gdańsk ul. Gdańska (woda mineralna, napoje gazowane)

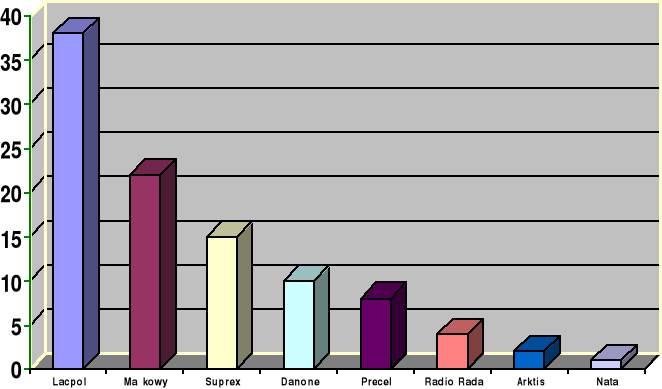

Wykres 1

Udział poszczególnych dostawców w zaopatrzeniu sklepu „NA ROGU 1” Gdańsk ul. Kościuszki 172.

Poza stałymi dostawcami ok. 20% towaru dostarczane jest do sklepu własnym transportem. Firma „NA ROGU” to, czego nie może zamówić przywozi z innych hurtowni spożywczych na terenie trójmiasta.

Forma płatności to, faktury gotówkowe, poza firmą „Danone”. Pozwala to uzyskać korzystne zniżki i rabaty, a zobowiązania wobec dostawców i ograniczyć do minimum.

Firma „NA ROGU” od 5 lat reguluje swoje zobowiązania na bieżąco i utrzymuje pełną płynność finansową.

V. UWARUNKOWANIA ORGANIZACYJNO - PRAWNE

1. Wymagania formalno - prawne :

zgłoszenie działalności gospodarczej w Urzędzie Skarbowym;

zgłoszenie działalności w zakładzie ubezpieczeń Społecznych;

pozytywna opinia Powiatowej Stacji Sanitarno - Epidemiologicznej;

pozwolenie z Państwowej Inspekcji Pracy;

ubezpieczenie.

2. Personel firmy

Z uzyskanego doświadczenia doskonale wiemy, że bardzo istotną sprawą jest odpowiedni dobór pracowników. To właśnie oni będą mieli najbliższy kontakt z naszymi klientami i to właśnie oni - ich postawa, kwalifikacje odzwierciedlają wizerunek naszego sklepu.

Dobry pracownik musi być przede wszystkim odpowiedzialny, uczciwy, lojalny, dokładny, punktualny, a także powinien umieć współpracować z innymi (ze zwierzchnikami, współpracownikami i przede wszystkim z klientami). Powinien posiadać doświadczenie zawodowe (minimum 2 lata), a także aktualną książeczkę zdrowia.

Firma „NA ROGU” przewiduje zatrudnienie 2 osób na pełen etat.

Podstawową formą świadczenia pracy będzie umowa o pracę na czas nie określony, poprzedzona kilku miesięczną umową o pracę na czas określony w celu oceny umiejętności i kwalifikacji danej osoby.

Dokumentacja księgowa firmy „NA ROGU” jest prowadzona przez biuro rachunkowe „AKON” w Gdańsku przy ul. Polnej 41a.

VI. TECHNICZNE UWARUNKOWANIA DZIAŁALNOŚCI

1. Wyposażenie potrzebne do uruchomienia działalności :

2 duże lady chłodnicze;

2 zamrażarki;

zestaw mebli sklepowych z lodami wykonanych na wymiar;

2 umywalki z bateriami;

wyposażenie toalety;

telefon;

biurko;

waga;

kasa fiskalna;

2. Źródła zaopatrzenia

NAZWA TOWARU |

DOSTAWCA |

1. PIECZYWO |

|

2. MLEKO, ŚMIETANA, JOGURTY, SERY BIAŁE, SERY ŻÓŁTE, MASŁO |

|

3. LODY, MROŻONKI |

|

4. ODŻYWKI DLA DZIECI, SOKI, ZDROWA ŻYWNOŚĆ |

|

5. WODA MINERALNA |

|

6. KOLOROWE NAPOJE GAZOWANE I NIEGAZOWANE |

|

7. SŁODYCZE, KAWA, HERBATA |

|

8. ŚWIEŻE CIASTA |

|

HARMONOGRAM WDROŻENIA PLANU

CZYNNOŚĆ |

TERMIN ROZPOCZĘCIA |

TERMIN ZAKOŃCZENIA |

1. MAGKETING

|

01.01.2003r. 15.01.2003r.

22.01.2003r. 01.02.2003r. 01.05.2003r.

15.06.2003r. |

15.01.2003r. 22.01.2003r.

25.01.2003r. 01.06.2003r. 01.06.2003r.

01.07.2003r. |

2. PERSONEL

|

15.06.2003r.

20.06.2003r.

01.07.2003r. |

01.07.2003r.

22.06.2003r.

01.07.2003r. |

2. ORGANIZACJA I DZIAŁALNOŚĆ FIRMY

|

01.06.2003r.

25.06.2003r.

28.06.2003r.

|

01.07.2003r.

30.06.2003r.

30.06.2003r. |

3. KWESTIE PRAWNE

|

01.07.2003r.

01.07.2003r. 01.07.2003r.

01.07.2003r.

01.07.2003r.

|

01.07.2003r.

01.07.2003r. 01.07.2003r.

01.07.2003r.

01.07.2003r.

|

02.07.2003r. - OTWARCIE SKLEPU

PLAN FINANSOWY

1. KOSZTY POCZĄTKOWE

Wydatki na środki obrotowe

potrzebny zapas gotówki 4.000

wszystkie wydatki opłacone z góry 1.000

(opłata za elektryczność, ubezpieczenie, reklama

opłacona przed otwarciem sklepu)

zapasy początkowe (towary, opakowania) 8.000

zezwolenie i opłaty administracyjne 300

Wydatki na środki trwałe firmy

nieruchomości (grunt + budynek) 15.000 + 50.000

wyposażenie 20.000

dekoracje 300

--------------------------

KOSZTY POCZĄTKOWE (SUMA) 98.600

2. OGÓLNE KOSZTY URUCHOMIENIA SKLEPU

Koszty początkowe 98.600

Rezerwa (20% kosztów początkowych) 19.720

Kapitał obrotowy 11.860

(miesięczne koszty działalności

pomnożone przez 2)

---------------------------

POTRZEBNY KAPITAŁ ( RAZEM ) 130.180

3. MIESIĘCZNE KOSZTY DZIAŁALNOŚCI

Wydatki związane ze sprzedażą

płace pracowników 1.600

promocja, reklama 300

koszty transportu 300

Wydatki ogólno - administracyjne

opłata za telefon 50

opłata za elektryczność 250

podatki, ubezpieczenia pracowników 1.000

ubezpieczenie sklepu 30

opłata za prowadzenie rachunkowości 300

Wydatki na obsługę zadłużenia

opłaty bankowe i spłata odsetek 300

miesięczna spłata zaciągniętego kredytu 1.800

----------------------------

RAZEM MIESIĘCZNE KOSZTY DZIAŁALNOŚCI 5.930

4. BILANS OTWARCIA

AKTYWA |

PASYWA |

(teren + budynki)

RAZEM WSZYSTKIE 130.000 AKTYWA FIRMY

|

RAZEM WSZYSTKIE 130.000 PASYWA FIRMY |

130.000 |

130.000 |

5. ZESTAWIENIE SPODZIEWANYCH ZYSKÓW I STRAT

Okres od 01.07.2003r. do 30.06.2004r.

( pierwsze 12 miesięcy )

A. PLANOWANE OBROTY (sprzedaż) 600.000

( - )

KOSZTY TOWARÓW SPRZEDANYCH 321.600

( = )

B. ZYSK BRUTTO 278.400

( - )

PLANOWANE KOSZTY DZIAŁALNOŚCI

- płace, podatki i ubezpieczenie pracowników 60.000

- amortyzacja środków trwałych 30.000

- wydatki eksploatacyjne 30.000

( woda, prąd, telefon )

- eksploatacja samochodu 6.000

- spłata kredytu bankowego 24.000

- reklama 10.000

- opłaty za prowadzenie rachunkowości 6.000

-------------

OGÓŁEM PLANOWANE KOSZTY DZIAŁALNOŚCI 166.000

ZYSK BRUTTO 278.400

( - )

PLANOWANE KOSZTY DZIAŁALNOŚCI 166.000

( = ) ------------------

ZYSK Z DZIAŁALNOŚCI 112.400

6. PRÓG RENTOWNOŚCI PRZEDSIĘWZIĘCIA

KOSZTY STAŁE |

KOSZTY ZMIENNE |

trwałych

( woda, prąd, telefon)

|

|

SUMA : 156.000

|

SUMA : 331.600 |

( F ) koszt zmienny ( E ) suma kosztów zmiennych

przypadający = ( C ) planowane obroty firmy

na jedną złotówkę obrotów

( F ) = 331.600 = 0, 55 zł

600.000

Koszt zmienny przypadający na 1 zł wynosi 0,55 zł.

koszty stałe

Próg rentowności = 1 zł - koszt zmienny przypadający na 1 zł obrotów

156.000

Próg rentowności = 1 zł - 0,55 = 346.667

Próg rentowności wynosi 346.667 zł, czyli przy takim poziomie obrotów przedsięwzięcie zacznie przynosić zyski.

Jeżeli sklep osiągnie obroty równe 346.667 zł rocznie, zwrócą się wszystkie koszty prowadzenia tego sklepu : koszty stałe równe 156.000 zł oraz koszty zmienne, które trzeba ponieść, żeby sprzedaż w firmie osiągnęła 346.667zł.

Po przekroczeniu tego pułapu przedsięwzięcie zacznie przynosić zyski, spłacone zostaną wszystkie koszty stałe, a na każdą złotówkę wpływającą za sprzedaży nadal będzie przypadać tylko 0,55 zł kosztów zmiennych.

Dzięki temu, z każdej złotówki obrotów powyżej progu rentowności ( powyżej 346.667 zł ) właściciele sklepu będą mieli 1 --0,55 zł = 45 groszy zysku.

Wyszukiwarka

Podobne podstrony:

jak założyc sklep spożywczy

1 Biznesplan sklep spozywczy

sprawozdanie SKLEP SPOŻYWCZY Rafał Sylwestrzuk(1), WAT, semestr III, Bazy danych

Dialog. Sklep spozywczy, język polski dla obcokrajowców, Polski dla obcokrajowców(1)

Sklep spozywczy-holenderski, język polski jako język obcy, Polski. Worksheets

ABC Biznesu Sklep spozywczy Poradnik

ZAKAZ SPOŻYWANIA AKLOGOLU W TYM PIWA I WINA NA TERENIA SKLEP

ryzyko zawodowe w przemysle rolno spozywczym 3

jak przyrzadzac i spozywac potrawy czyli o energetyce pozywienia eioba

operator urzadzen przemyslu spozywczego 827[01] z2 02 u

03 Wykorzystanie produktów spożywczych jako źródła

operator urzadzen przemyslu spozywczego 827[01] o1 04 n

otż 10 (2), k. chłodnictwa i koncentratów spożywczych

Woda technologiczna do produkcji piwa, Ekologia, Gospodarka odpadami, Energetyka, Gospodarka wodno-

więcej podobnych podstron