57074

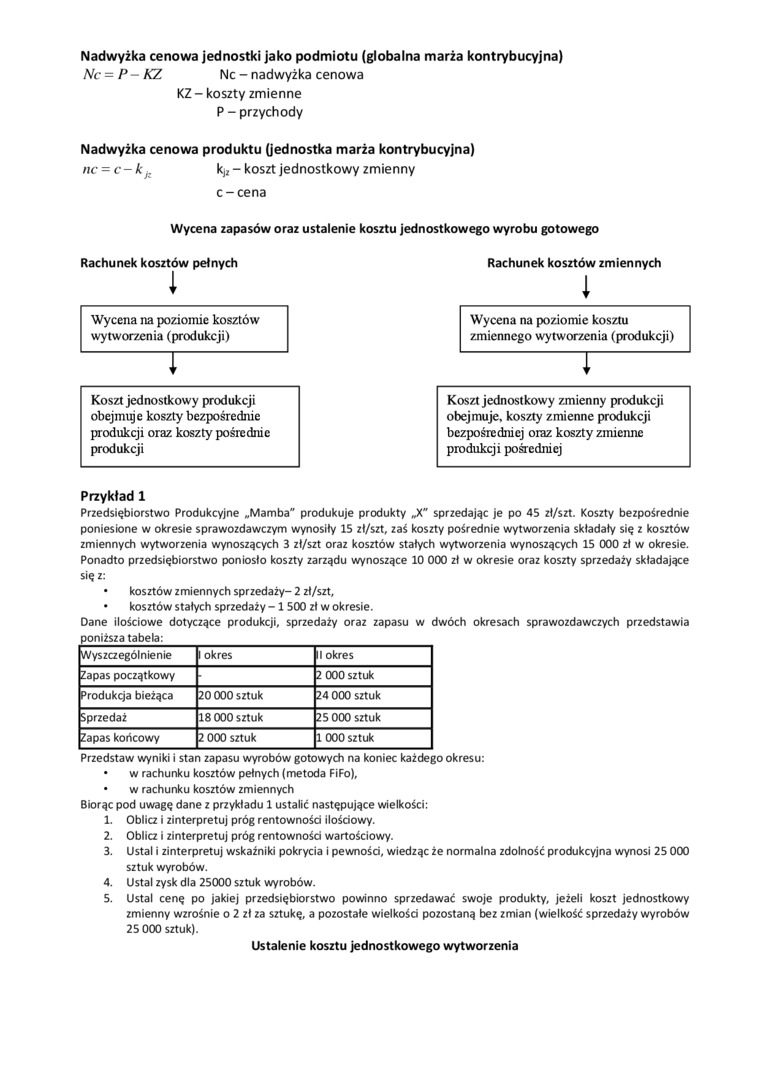

Nadwyżka cenowa jednostki jako podmiotu (globalna marża kontrybucyjna)

Nc-P-KZ Nc - nadwyżka cenowa

KZ- koszty zmienne P - przychody

Nadwyżka cenowa produktu 0'ednostka marża kontrybucyjna)

nc - c-k/z kj, - koszt jednostkowy zmienny

c-cena

Wycena zapasów oraz ustalenie kosztu jednostkowego wyrobu gotowego

Rachunek kosztów pełnych

i

Wycena na poziomie kosztów wytworzenia (produkcji)

I

Rachunek kosztów zmiennych

I

Wycena na poziomie kosztu zmiennego wytworzenia (produkcji)

I

Koszt jednostkowy produkcji obejmuje koszty bezpośrednie produkcji oraz koszty pośrednie produkcji

Koszt jednostkowy zmienny produkcji obejmuje, koszty zmienne produkcji bezpośredniej oraz koszty zmienne produkcji pośredniej

Przykład 1

Przedsiębiorstwo Produkcyjne „Mamba" produkuje produkty „X" sprzedając je po 45 zł/szt. Koszty bezpośrednie poniesione w okresie sprawozdawczym wynosiły 15 zł/szt, zaś koszty pośrednie wytworzenia składały się z kosztów zmiennych wytworzenia wynoszących 3 zł/szt oraz kosztów stałych wytworzenia wynoszących 15 000 zł w okresie. Ponadto przedsiębiorstwo poniosło koszty zarządu wynoszące 10 000 zł w okresie oraz koszty sprzedaży składające się z:

• kosztów zmiennych sprzedaży- 2 zł/szt,

• kosztów stałych sprzedaży - 1 500 zł w okresie.

|

Wyszczególnienie |

1 okres |

1 okres |

|

Zapas początkowy |

2 000 sztuk | |

|

Produkcja bieżąca |

20 000 sztuk |

24 000 sztuk |

|

Sprzedaż |

18 000 sztuk |

25 000 sztuk |

|

Zapas końcowy |

2 000 sztuk |

1 000 sztuk |

Dane ilościowe dotyczące produkcji, sprzedaży oraz zapasu w dwóch okresach sprawozdawczych przedstawia pomzsza tabela:_

Przedstaw wyniki i stan zapasu wyrobów gotowych na koniec każdego okresu:

• w rachunku kosztów pełnych (metoda FiFo),

• w rachunku kosztów zmiennych

Biorąc pod uwagę dane z przykładu 1 ustalić następujące wielkości:

1. Oblicz i zinterpretuj próg rentowności ilościowy.

2. Oblicz i zinterpretuj próg rentowności wartościowy.

3. Ustal i zinterpretuj wskaźniki pokrycia i pewności, wiedząc że normalna zdolność produkcyjna wynosi 25 000 sztuk wyrobów.

4. Ustal zysk dla 25000 sztuk wyrobów.

5. Ustal cenę po jakiej przedsiębiorstwo powinno sprzedawać swoje produkty, jeżeli koszt jednostkowy zmienny wzrośnie o 2 zł za sztukę, a pozostałe wielkości pozostaną bez zmian (wielkość sprzedaży wyrobów 25 000 sztuk).

Ustalenie kosztu jednostkowego wytworzenia

Wyszukiwarka

Podobne podstrony:

17. Publiczna jednostka organizacyjna jako podmiot prawa administracyjnego. Cechy:

Teorie i badania osobowości nie tylko zawodowej -3, ale osobowości człowieka jako podmiotu

Globalny Numer Jednostki Handlowej (GTIN) Globalny Numer Lokalizacyjny w

Filozofia Hegla i jej dziewiętnastowieczna recepcja la się Absolut”125. Jednakże Absolut, jako podmi

skanowanie0013 (93) os NAHKACJA JAKO SPOSÓB R( i/IIMII NIA ŚWIATA iii Innym jako podmiotowe punkty w

skanuj0021 (160) Najczęściej wystarczy firmę jedynie zarejestrować, jako podmiot działalności gospod

IMGV67 57 racjł pierwszoosobową prowadzoną przez Józefa Kowalskiego. Gombrowicz — jako podmiot czynn

page0218 214 czynnności od „jaK rozważanego jako stan. „Ja“ jako podmiot pozostaje zawsze to samo, Z

Spółdzielnie jako podmioty gospodarki 2000 2015 2015/2000 (%) 2000 (%) 2015 (%) Liczba

JAKO CZŁONEK GLOBAL COMPACT NETWORK POLAND DOŁĄCZAMY

opracowaniu są one jedynie przedstawione jako podmioty stwarzające ramy porozumień klastrowych, a ni

więcej podobnych podstron