76327

Ad.3.

R k.d. jest powiązany z rachunkiem kosztów cyklu życia produktów, bowiem r k.d. pozwala na wyznaczenie docelowej, zadanej wysokości kosztów, a r.k. cyklu życia produktu umożliwia ich oszacowanie i analizowanie w całym cyklu życia produktów

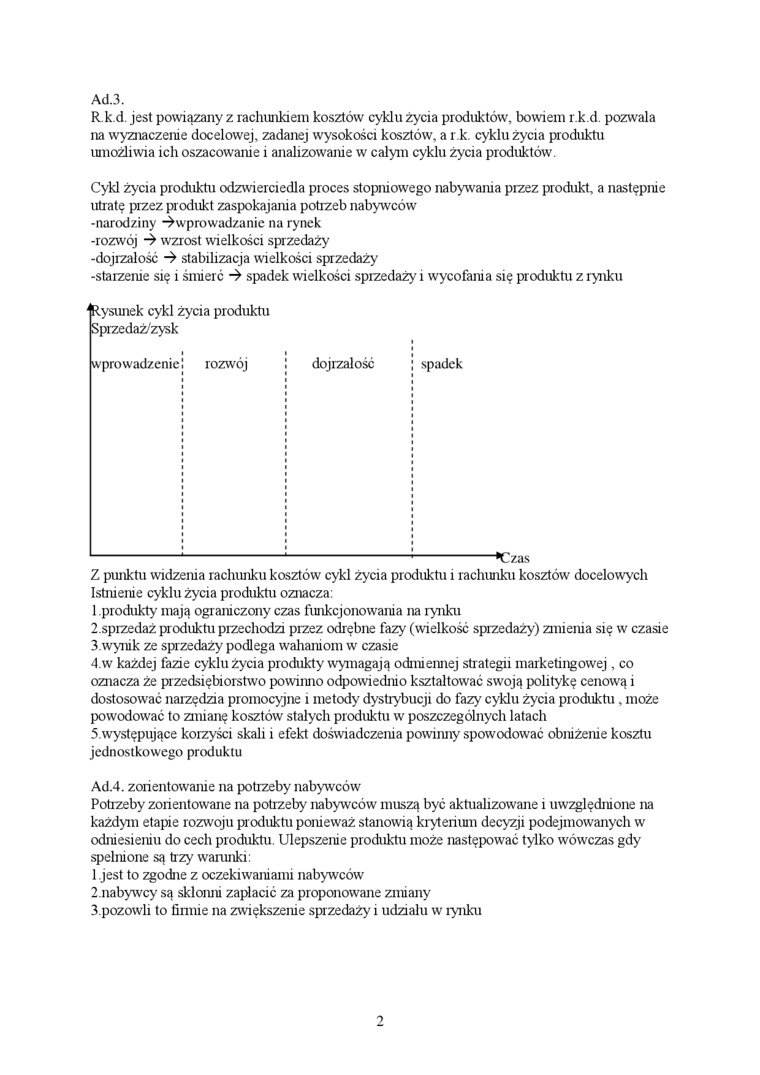

Cykl życia produktu odzwierciedla proces stopniowego nabywania przez produkt, a następnie

utratę przez produkt zaspokajania potrzeb nabywców

-narodziny -^wprowadzanie na rynek

-rozwój -> wzrost wielkości sprzedaży

-dojrzałość stabilizacja wielkości sprzedaży

-starzenie się i śmierć spadek wielkości sprzedaży' i wycofania się produktu z rynku

■ Rysunek cykl życia produktu Sprzedaż/zysk

wprowadzenie

rozwój

dojrzałość

spadek

■•Czas

Z punktu widzenia rachunku kosztów cykl życia produktu i rachunku kosztów docelowych Istnienie cyklu życia produktu oznacza:

1 produkty mają ograniczony czas funkcjonowania na rynku

2. sprzedaż produktu przechodzi pizez odrębne fazy (wielkość sprzedaży) zmienia się w czasie

3. wynik ze sprzedaży podlega wahaniom w czasie

4. w każdej fazie cyklu życia produkty wymagają odmiennej strategii marketingowej, co oznacza że przedsiębiorstwo powinno odpowiednio kształtować swoją politykę cenową i dostosować narzędzia promocyjne i metody dystrybucji do fazy cyklu życia produktu, może powodować to zmianę kosztów stałych produktu w poszczególnych latach

5. występujące korzyści skali i efekt doświadczenia powinny spowodować obniżenie kosztu jednostkowego produktu

Ad.4. zorientowanie na potrzeby nabywców

Potrzeby zorientowane na potrzeby nabywców muszą być aktualizowane i uwzględnione na każdym etapie rozwoju produktu ponieważ stanowią kryterium decyzji podejmowanych w odniesieniu do cech produktu Ulepszenie produktu może następować tylko wówczas gdy spełnione są trzy warunki:

1 jest to zgodne z oczekiwaniami nabywców

2. nabywcy są skłonni zapłacić za proponowane zmiany

3. pozowli to firmie na zwiększenie sprzedaży i udziału w rynku

2

Wyszukiwarka

Podobne podstrony:

Michał BiernackiŚRODOWISKOWY RACHUNEK KOSZTÓW CYKLU ŻYCIA PRODUKTU jjjjj Wydawnictwo Uniwersyte

RACHUNEK KOSZTÓW CYKLU ŻYCIA KOSZTY ZWIĄZANE ZZAKUPEM KOSZTY UŻYTKOWANIA KOSZTY PRZYPISYWANE

Stosujemy tę metodę do analizy portfela produkcji firmy. Jest to analiza pod katem cyklu życia produ

2. Rachunek cyklu życia produktu Idea cyklu życia produktu nakreślona zostata w marketingu. Zgodnie

Uniwersytet Ekonomiczny! Zakończeniem cyklu życia produktu na rynku jest faza IV, której

70 NR 2-2007 Analiza cyklu życia produktu jest punktem wyjścia dla tworzenia i modyfikowania

• W jakiej fazie cyklu życia produktu są nasze produkty (wprowadzenia, wzrostu, dojrzałości,

Właściwości kosztów cyklu życia <> uwzględnienie kosztów wszystkich faz cyklu życia wyrobu, ©

Kategorie kosztów cyklu życia © konwencjonalne (conventional LCC) - uwzględniające koszty zakupu

pnowy wyklady1 CYKL ŻYCIA WYROBU Na zmianę cyklu życia produktu mają wpływ: -zmiany technologiczne -

Zewnętrzne czynniki oceny: polityka produktu - ocena cyklu życia produktu program oznaczenia produkt

Na zmianę cyklu życia produktu mają upływ: -zmiany technologiczne -charakter popytu, moda, przejścio

Slajd8 Po koncepcji cyklu życia produktu pojawiła sie opracowana przez Boston Consulting Group krzyw

więcej podobnych podstron