Istota i pojęcie rachunku

kosztów

Wprowadzenie

Jednostki gospodarcze funkcjonujące w

warunkach

gospodarki rynkowej

ciągle poszukują sposobów

zwiększenia zysku

polepszenie efektywności

wykorzystania czynników produkcji

utrzymanie na

niskim poziomie

kosztów

do prowadzenia działalności

gospodarczej.

racjonalne gospodarowanie

czynnikami produkcji powoduje ciągłe

zainteresowanie poziomem

ponoszonych kosztów.

Rozważania ekonomiczne

dotyczące

kosztów

zajmują centralne miejsce w

rachunkach decyzyjnych

.

Większość decyzji

kierowniczych opiera

się bowiem na

informacjach

kosztowych

.

W

modelach decyzyjnych

koszty pełnią

rolę zarówno

parametrów

, jak i

kryteriów

wyboru.

system informacji

ekonomicznej o

kosztach jest niezbędnym warunkiem

podejmowania

racjonalnych

decyzji

.

rachunek kosztów

jest centralnym

elementem systemu

informacyjnego rachunkowości.

problematyka

rachunku kosztów

należy do

kanonów

wiedzy

ekonomicznej menedżerów.

rachunek kosztów jest

źródłem

informacji

ekonomicznej na potrzeby

zarządzania

jednostkami

gospodarczymi

.

Dostarcza

wieloprzekrojowych

informacji

o kosztach menedżerom na

różnych

szczeblach zarządzania

.

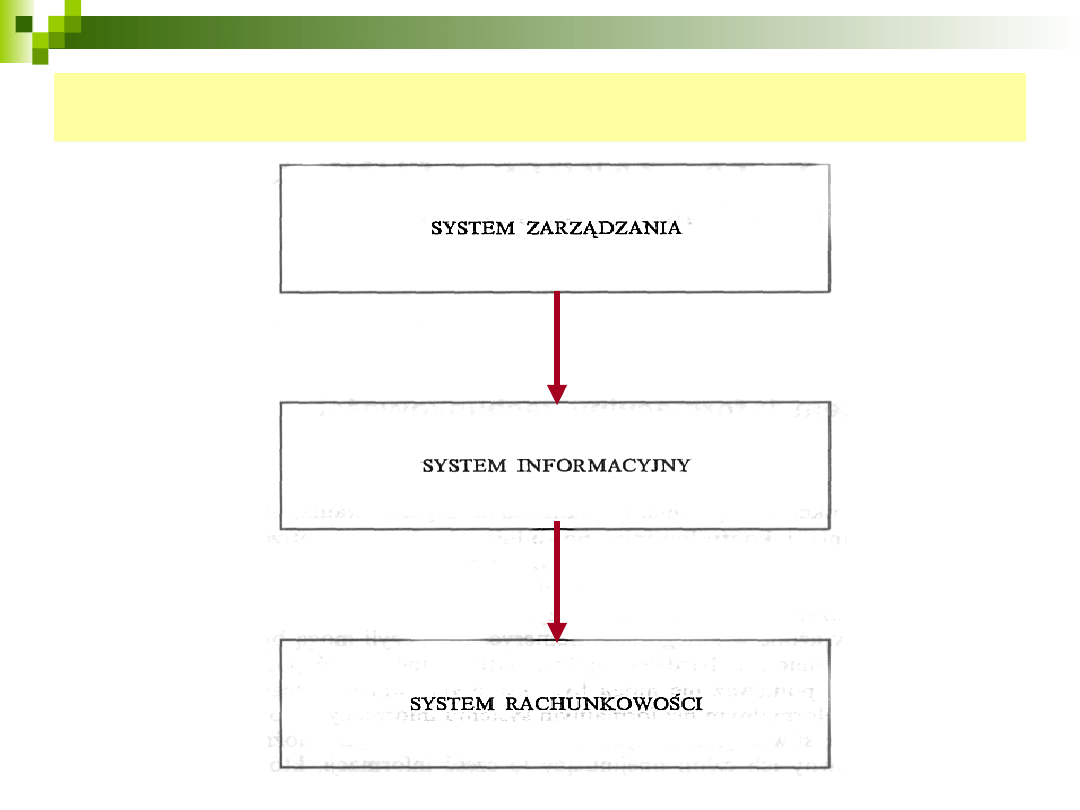

System rachunkowości w systemie

zarządzania

Amerykańskie Stowarzyszenie

Księgowych

Stowarzyszenie to określa

rachunkowość

jako proces

identyfikacji, pomiaru, przetwarzania

oraz przekazywania informacji

ekonomicznych umożliwiających

formułowanie opinii i decyzji przez

użytkowników tych informacji.

Innymi słowy,

rachunkowość

odnosi się do

dostarczania informacji, które mają

pomóc ich odbiorcom w

ocenie

działalności

jednostki i

podejmowaniu racjonalnych

decyzji.

Rachunkowość

może być

postrzegana jako

proces

przetwarzania danych

, który

obejmuje ciąg następujących po

sobie czynności, począwszy od:

obserwacji

i

pomiaru

zdarzeń gospodarczych,

przez

gromadzenie danych,

ich

rejestrację

i

grupowanie

oraz

agregowanie.

Rachunkowość

może być

traktowana

jako system

, gdyż

posiada wszystkie cechy przypisane

temu pojęciu.

Ma ona wytyczony

podstawowy

cel,

którym jest

dostarczanie

informacji

,

a także wyraźnie określone

podsystemy

, które są ze sobą

wzajemnie powiązane.

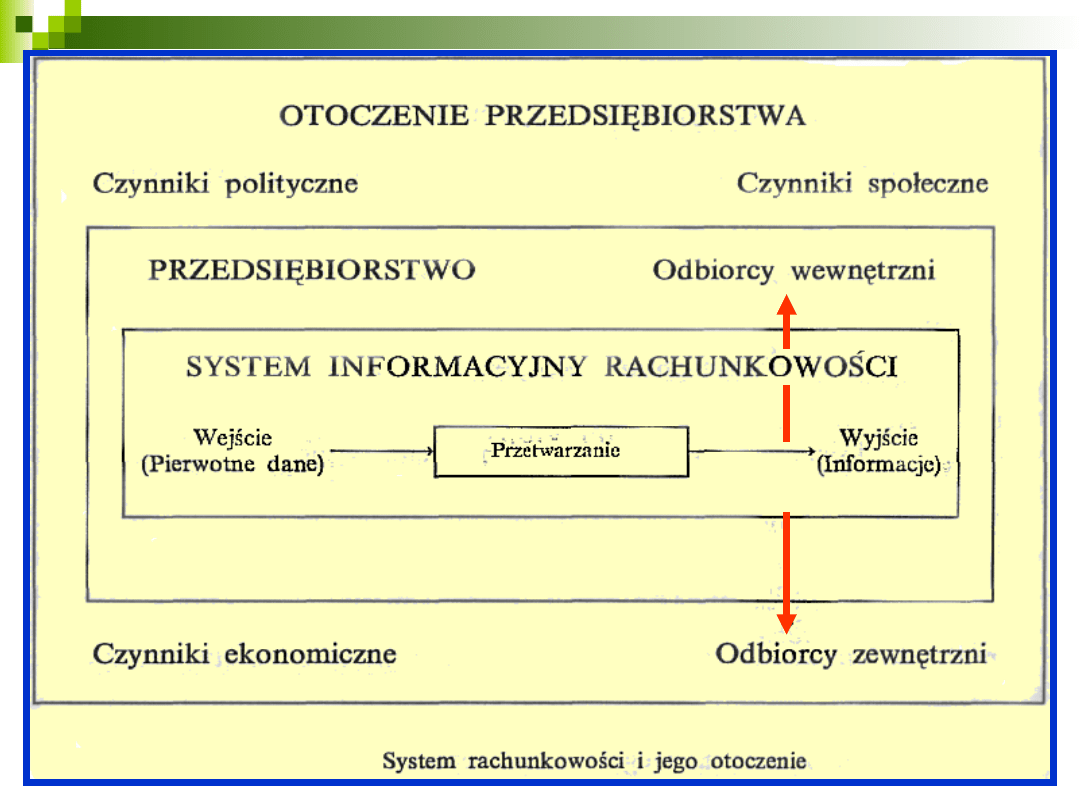

System informacyjny rachunkowości

egzystuje w

otoczeniu

przedsiębiorstwa

.

system rachunkowości jest mocno

powiązany z tym otoczeniem a

jednocześnie funkcjonuje w pewnym

stopniu niezależnie.

Istnieją bowiem pewne

granice

systemu rachunkowości,

od

których zaczyna się identyfikowanie

Pierwszą granicą

między systemem

rachunkowości a jego otoczeniem jest

proces filtrowania danych

,

pierwotne dane stają się

danymi

wejściowymi

do systemu.

potrzeby informacyjne użytkowników

powinny być wyznaczone przez rodzaj

danych wejściowych,

ale także w

pewnym stopniu przez informacje

wyjściowe

.

Potrzeby w zakresie informacji

powinny być określane z

uwzględnieniem relacji,

koszty-korzyści pozyskania

informacji,

oraz istotności informacji z

punktu widzenia

podejmowania

decyzji.

Wyjście

z systemu

rachunkowości w postaci informacji

ekonomicznych jest rezultatem

procesu przetwarzania

obejmującego ciąg następujących po

sobie czynności:

Pierwszym etapem procesu

przetwarzania w rachunkowości jest

identyfikacja

zdarzeń gospodarczych

zachodzących w przedsiębiorstwie,

ich

obserwacja i pomiar

wartościowy.

Wyniki pomiaru

zdarzeń

gospodarczych znajdują

odzwierciedlenie w dokumentacji

źródłowej stanowiącej podstawę

zapisów księgowych.

W drugim etapie procesu przetwarzania

danych księgowych

skutki operacji gospodarczych są

ujmowane chronologicznie według dat

ich powstawania.

odbywa się to przez dokonywanie zapisów

w księgach rachunkowych, w

urządzeniu księgowym nazywanym

dziennikiem.

W ten sposób realizowana jest

rejestracyjna funkcja rachunkowości.

W trzecim etapie procesu przetwarzania

danych w systemie rachunkowości

jest realizowana klasyfikacyjna funkcja

rachunkowości wynikająca z metody

bilansowej.

odbywa się to przez dokonywanie

systematycznych zapisów księgowych

na kontach wykazanych w zakładowym

planie kont.

wszystkie konta syntetyczne

wykorzystywane w przedsiębiorstwie

nazywane są łącznie księgą główną.

Czwartym etapem przetwarzania

danych w systemie rachunkowości jest

sporządzenie, na koniec każdego

okresu sprawozdawczego,

zestawienia obrotów i sald kont

syntetycznych, nazywanego bilansem

próbnym,

oraz zestawień sald kont analitycznych

a następnie dokonanie uzgodnień

stanów w nich wykazanych.

Zestawienie obrotów i sald kont

księgowych jest formą agregacji

szczegółowych danych

zarejestrowanych na tych kontach.

Inwentaryzacja

stanu składników

aktywów oraz źródeł ich pochodzenia

jest następną czynnością procesu

przetwarzania w rachunkowości.

Jej istota polega na porównaniu

rzeczywistego stanu składników

aktywów i kapitałów ze stanem

wynikającym z ksiąg rachunkowych.

W przypadku niezgodności tych

stanów może zaistnieć konieczność

dokonania skorygowanych zapisów

księgowych.

Końcową fazą procesu

generowania informacji księgowych

jest sporządzenie sprawozdań.

Podstawowym elementem

sprawozdawczości jednostki jest

sprawozdanie finansowe stanowiące zamknięcie

roczne obejmujące:

bilans,

rachunek zysków i strat,

zestawienie zmian w kapitale (funduszu)

własnym,

rachunek przepływów pieniężnych

oraz dodatkowe informacje i objaśnienia.

Sprawozdawczość finansowa jest finalnym

etapem badania systemu informacyjnego

rachunkowości.

Rachunek kosztów

jako podsystem

rachunkowości

System informacyjny rachunkowości

każdej jednostki gospodarczej zawiera

względnie wyodrębniony podsystem,

Podsystemem

tym jest systematycznie

prowadzony rachunek kosztów

stanowiący

integralną część systemu

rachunkowości

jednostki.

Szczególne miejsce rachunku

kosztów w systemie

informacyjnym rachunkowości

wynika z miejsca i roli informacji

dotyczących

kosztów w zbiorze

informacji

ekonomicznych

przedsiębiorstwa

.

Rachunek kosztów

stanowi

wyodrębniony podsystem systemu

informacyjnego rachunkowości zajmujący

się

ustalaniem, w różnych przekrojach,

wyrażonej w pieniądzu wartości

nakładów pracy żywej i

uprzedmiotowionej

oraz

usług obcych

poniesionych w

ustalonym czasie i z określonym

przeznaczeniem.

Systematycznie prowadzony

rachunek kosztów, dostarczający

informacji o

kosztach minionych

okresów

, bazuje na ogólnej

metodologii

rachunkowości i

wykorzystuje różnorodne jej

procedury.

Podstawą tworzenia tych informacji

jest

udokumentowany pomiar

wartościowy procesów zużycia

zasobów majątkowych

przedsiębiorstwa i

pracy żywej

,

Systematyczny rachunek kosztów jest

mocno powiązany

z dwoma innymi

działami współczesnej rachunkowości:

z rachunkowością finansową

i rachunkowością zarządczą.

Rachunkowość finansowa

jest

związana z dostarczaniem informacji

historycznych (retrospektywnych),

głównie odbiorcom zewnętrznym z

otoczenia jednostki gospodarczej.

Podstawowym źródłem tych informacji jest

obligatoryjne roczne sprawozdanie

finansowe jednostki.

Informacje dostarczane przez

rachunkowość finansową powinny

odpowiadać ogólnie akceptowanym

zasadom, z których nadrzędną jest

przedstawianie użytkownikom

zewnętrznym wiernego obrazu sytuacji

jednostki gospodarczej

.

Rachunkowość zarządczą

koncentruje się na dostarczaniu

informacji ekonomicznych grupie

użytkowników wewnętrznych z

jednostki gospodarczej.

Informacje tworzone przez rachunkowość

zarządczą są pomocne kadrze

kierowniczej przedsiębiorstwa w

podejmowaniu odpowiednich decyzji,

planowaniu i kontroli działalności.

Przy tym są to zarówno informacje

dotyczące

przeszłości

, jak i informacje

planistyczne.

Podstawową cechą informacji

dostarczanych przez rachunkowość

zarządczą jest ich istotność i użyteczność

przy

podejmowaniu decyzji

ekonomicznych.

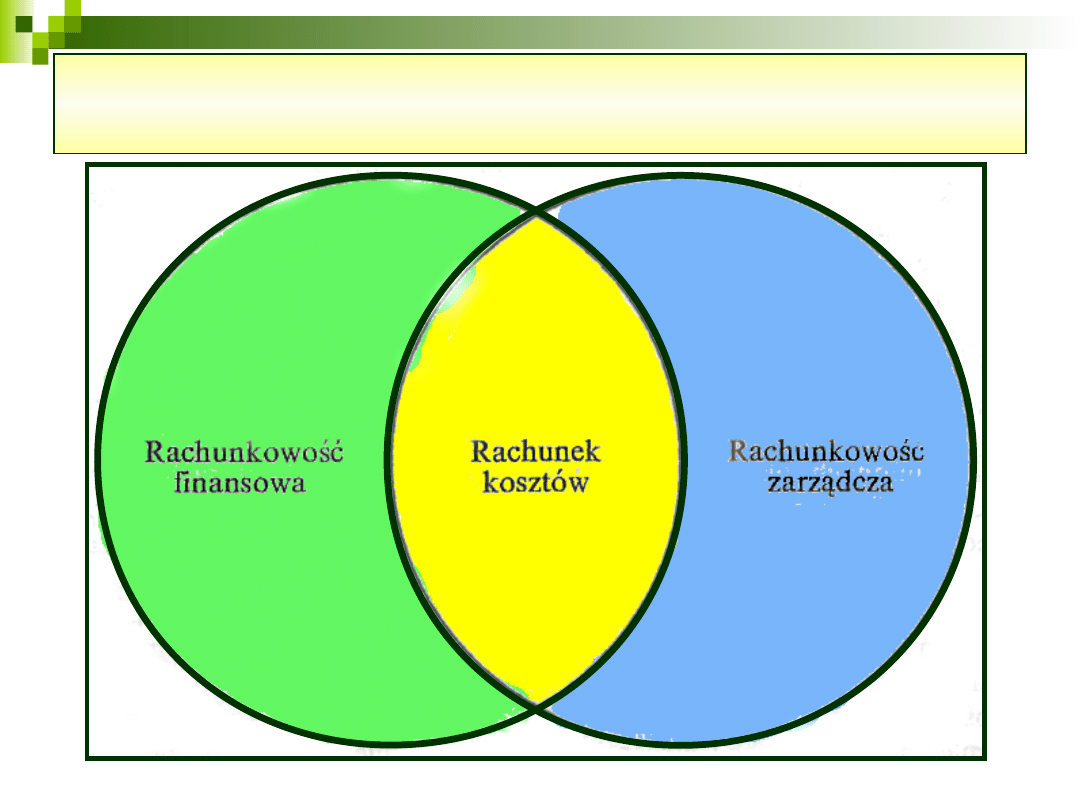

Rachunkowość finansowa,

rachunek kosztów

i rachunkowość zarządczą

stanowią spójny system

informacyjny rachunkowości

jednostki gospodarczej.

System ten

, wraz z informacjami o

charakterze nie finansowym

czerpanymi z przedsiębiorstwa i

spoza niego, składa się na

system

informacyjny zarządzania.

Rachunek kosztów a system

rachunkowości

Częścią wspólną tych zbiorów są

informacje powstające w

systematycznie prowadzonym

rachunku kosztów, które stanowią

segment

informacji

wykorzystywanych zarówno

przez

rachunkowość finansową, jak też przez

rachunkowość zarządczą.

Informacjami generowanymi

w

systemie rachunku kosztów

wykorzystywanymi przez

rachunkowość finansową są:

informacje o kosztach wytworzenia

produktów.

Informacje te stanowią podstawę

wyliczenia

kosztu uzyskania

przychodu

przy ustalaniu wyniku

finansowego jednostki gospodarczej.

Ponadto rachunek kosztów

dostarcza rachunkowości finansowej

informacji potrzebnych przy wycenie

produktów gotowych,

półproduktów

i produktów w toku, których zapasy

są wykazywane w bilansie jednostki.

Wyszczególnione informacje kosztowe

są niezbędnymi elementami

wykorzystywanymi w

rachunku zysków i strat

oraz w rachunku bilansowym, które to

rachunki są domeną rachunkowości

finansowej.

Informacje o kosztach

wytworzenia

produktów stanowią

także podstawę przeprowadzania

szeregu

rachunków decyzyjnych

w

systemie rachunkowości zarządczej.

Jednostkowe koszty wytworzenia

produktów stanowią jeden z

elementów

tworzących ceny

sprzedaży wyrobów i usług

Poziom kosztów wytworzenia jest także

jednym z podstawowych parametrów

ekonomicznych

określających

rentowność

różnych produktów

oraz

efektywność

gospodarowania

zasobami majątkowymi

przedsiębiorstwa.

Ponadto rzeczywiście poniesione

koszty porównane z kosztami

uznanymi jako wzorcowe dają

podstawę do kontroli działalności

gospodarczej

Rachunek kosztów jest także

podstawowym źródłem informacji o

kosztach grupowanych w innych

przekrojach na potrzeby

podejmowania decyzji i kontroli

działalności.

Pojęcie rachunku kosztów

Metodyka rachunku kosztów:

Def. Rachunku Kosztów,

Przedmiotem rachunku kosztów,

Podmiotem rachunku kosztów,

Celem rachunku kosztów,

Informacje generowane przez

rachunek kosztów potrzebne są do:

Rachunku Kosztów

Rachunek kosztów jest

procesem

ustalania kosztów prowadzenia

działalności gospodarczej

polegającej na wytwarzaniu i

sprzedaży wyrobów lub

świadczeniu usług.

Przedmiotem rachunku

kosztów

są zawsze koszty prowadzenia

działalności gospodarczej

wymagającej wykorzystania zasobów

majątkowych przedsiębiorstwa i

pracy ludzkiej.

Tak więc jako przedmiot rachunku

kosztów są traktowane koszty

ponoszone przy wytwarzaniu i

sprzedaży wyrobów, koszty ponoszone

w związku ze świadczeniem usług oraz

koszty ponoszone przy wykonywaniu

określonych funkcji.

Podmiotem rachunku kosztów

jest więc jednostka gospodarcza

prowadząca daną działalność

gospodarczą polegającą na

wytwarzaniu i sprzedaży wyrobów

lub świadczeniu usług.

Celem rachunku kosztów

prowadzonego systematycznie w

przedsiębiorstwie jest dostarczanie

decydentom wieloprzekrojowych

informacji ekonomicznych o kosztach

działalności.

Informacje generowane przez

rachunek kosztów potrzebne są

do:

ustalenia kosztów wytworzenia wyrobów i

świadczenia usług,

obliczenia uzyskiwanych wyników,

wyceny zapasów produktów,

ustalenia cen sprzedaży produktów,

oceny efektywności gospodarowania,

kontroli działalności,

podejmowania decyzji ekonomicznych.

Powstawanie

informacji w

rachunku kosztów

Systematycznie prowadzony

rachunek

kosztów, jako część składowa

systemu rachunkowości, obejmuje ciąg

uporządkowanych i logicznie ze sobą

powiązanych czynności, których

podstawowym zadaniem jest

przetwarzanie informacji o kosztach.

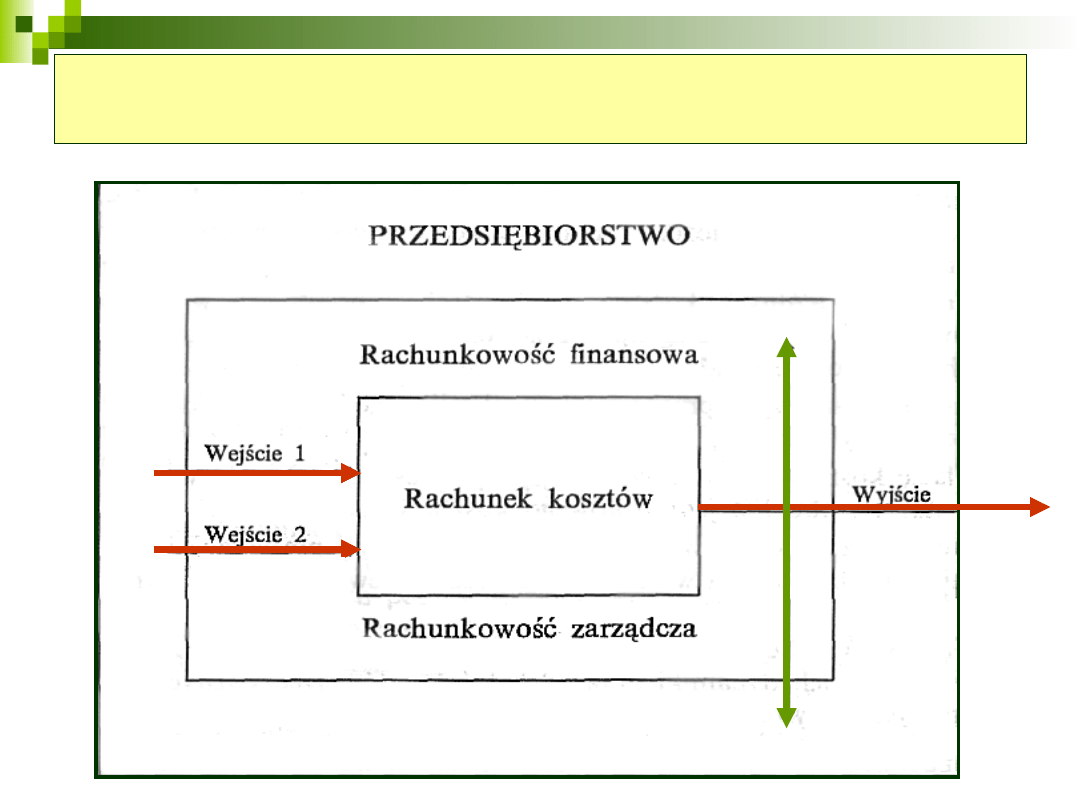

Na wejściu do systemu przetwarzania

informacji w rachunku kosztów znajdują

się dwojakiego rodzaju informacje.

wejście 1, są informacje o rzeczowym

przebiegu działalności gospodarczej

dotyczące wykonywanej produkcji.

wejście 2, są informacje źródłowe o

kosztach działalności odzwierciedlające

zużycie zasobów majątkowych

przedsiębiorstwa i pracy ludzkiej

Na wyjściu z systemu przetwarzania

informacji w rachunku kosztów

uzyskuje się informacje dotyczące

kosztów wyróżnionych jednostek

odniesienia, tj.

wytwarzanych wyrobów

lub świadczonych usług

.

R.K. jako system przetwarzania

Informacje pochodzące z systemu

rachunku kosztów są wykorzystywane:

wewnątrz systemu rachunkowości (w

rachunkowości finansowej i w rachunkowości

zarządczej),

przez użytkowników z jednostki gospodarczej

spoza rachunkowości,

przez użytkowników zewnętrznych z otoczenia

przedsiębiorstwa.

Systematycznie prowadzony rachunek

kosztów wykorzystuje ogólne procedury

właściwe dla rachunkowości takie, jak:

dokumentowanie operacji

gospodarczych,

ewidencjonowanie operacji na kontach

zgodnie z zasadą podwójnego zapisu,

wycena,

inwentaryzowanie składników zasobów

majątkowych.

Rachunek kosztów, jako system

przetwarzania informacji kosztowych,

obejmuje następujące działania i

czynności:

1)

pomiar kosztów

sprowadzający się do

ustalenia ilościowego zużycia składników

majątku przedsiębiorstwa i pracy żywej

zaangażowanych w działalności

gospodarczej oraz wyceny tego zużycia,

2)

dokumentowanie wszystkich operacji

gospodarczych dotyczących zużycia

składników majątku jednostki i pracy żywej

w związku z procesami zaopatrzenia,

produkcji, sprzedaży i zarządzania,

3)

ewidencję ponoszonych kosztów

na

kontach wchodzących w skład zakładowego

planu kont w celu zgrupowania kosztów w

systemie księgowym w przyjętych

przekrojach ewidencyjnych,

4)

rozliczanie kosztów

, tj.

przekształcanie określonego układu

ewidencyjnego w inne układy kosztów,

5)

kalkulację kosztów

produktów

polegającą na ustaleniu kosztu

wytworzenia jednostki wyrobu lub

jednostkowego kosztu

świadczenia

usługi,

6)

sprawozdawczość

kosztową

polegającą na okresowej prezentacji

informacji o poniesionych kosztach w

formie sprawozdań wewnętrznych i

zewnętrznych,

7)

analizę kosztów

obejmującą ocenę

poziomu i struktury kosztów

rzeczywiście poniesionych, ich

dynamiki oraz odchyleń kosztów

rzeczywistych od kosztów uznanych za

wzorcowe.

W prowadzonym rachunku kosztów

największe znaczenie ma grupowanie

kosztów w trzech przekrojach

ewidencyjnych:

w układzie rodzajowym kosztów,

według miejsc powstawania kosztów,

według przedmiotów odniesienia

kosztów.

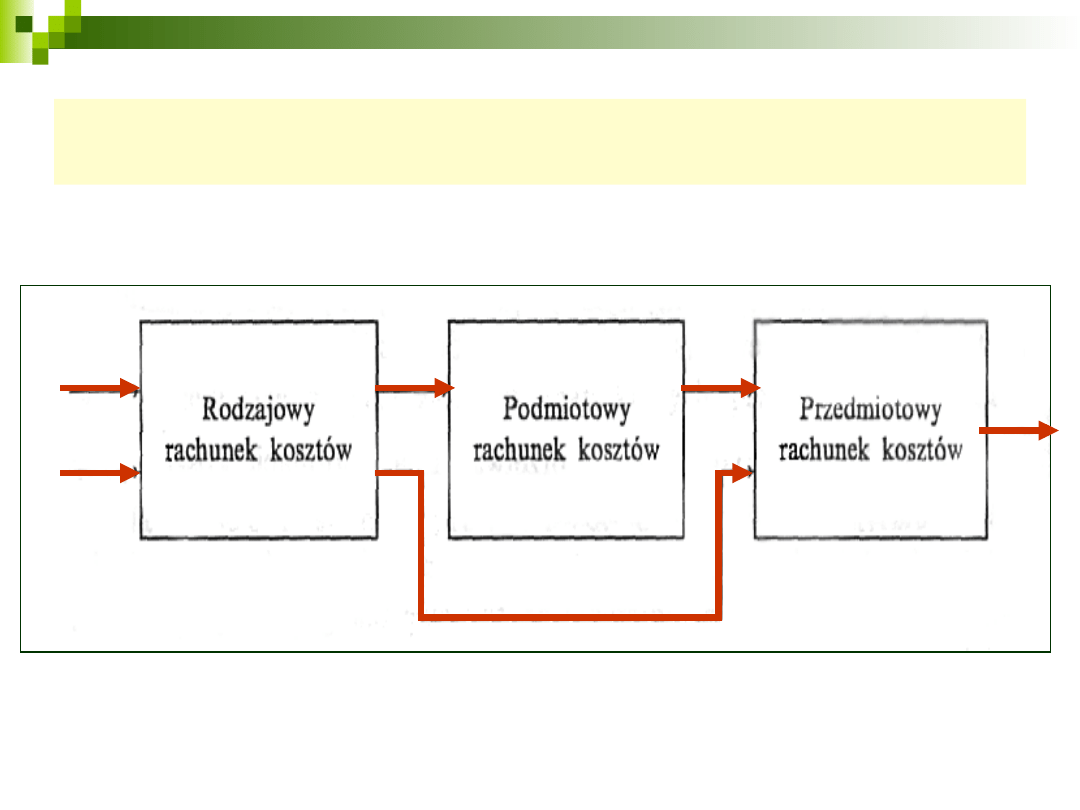

W

systemie r. k. można wydzielić trzy

obszary, którym przyporządkowano

specyficzne zadania

1)

rodzajowy rachunek kosztów

służący do

pomiaru i ewidencji ponoszonych kosztów według

rodzajów,

2)

podmiotowy rachunek kosztów

, w ramach

którego koszty nie dające się bezpośrednio

przypisać do produktów są rozdzielane na miejsca

ich powstawania,

3)

przedmiotowy rachunek kosztów

, określany

także mianem rachunku kalkulacyjnego, którego

zadaniem jest ustalenie kosztów wytworzenia

przypadających na jednostkę produktu.

Transformacja informacji w systemie R.K.

Grupowanie kosztów w systemie

rachunku kosztów może odbywać się

w dwóch wariantach.

W wariancie pierwszym koszty są

grupowane w układzie rodzajowym i

układzie przedmiotowym.

W wariancie drugim koszty są

grupowane w trzech wymienionych

układach: rodzajowym,

podmiotowym i przedmiotowym.

Funkcje rachunku kosztów

Funkcja informacyjna. Funkcja ta

polega na tworzeniu informacji

dotyczących kosztów i ich

dostosowaniu do potrzeb

informacyjnych użytkowników

informacji w celu formułowania opinii

i podejmowania decyzji.

Nowoczesny rachunek kosztów

jest zorientowany na wewnętrznych

użytkowników przedsiębiorstwa, jak

i na użytkowników zewnętrznych

z otoczenia przedsiębiorstwa.

Uwzględniając taki podział odbiorców

informacji o kosztach można

wyróżnić wewnętrzną i

zewnętrzną funkcję informacyjną

rachunku kosztów.

Spełniając wewnętrzną funkcję

informacyjną rachunek kosztów

zapewnia obsługę informacyjną

wszystkich funkcji zarządzania:

planowania,

organizowania,

koordynowania,

motywowania,

i kontrolowania

.

zewnętrzna funkcja r. k.

dostarcza

informacji odpowiednim jednostkom

z otoczenia przedsiębiorstwa:

akcjonariuszom,

udziałowcom,

inwestorom,

bankom (kredytodawcom),

kontrahentom

oraz agendom rządowym

Spełnianie przez rachunek kosztów ogólnej

funkcji informacyjnej wymaga realizacji

trzech innych szczegółowych funkcji

związanych z przebiegiem procesu generowania

informacji w systemie rachunkowości, w tym

także i w podsystemie rachunku kosztów. Są to

funkcje:

rejestracyjna,

klasyfikacyjna

i sprawozdawcza.

funkcja rejestracyjna r. k. jako

podsystem ewidencyjny

rachunkowości, zajmuje się

dokumentowaniem zużycia zasobów

majątkowych przedsiębiorstwa i

pracy żywej

oraz ujmowaniem skutków operacji

gospodarczych dotyczących tego

zużycia przez chronologiczny zapis

tych operacji w księgach

Klasyfikacyjna funkcja r.k. jest

związana z realizacją zasad metody

bilansowej.

Odbywa się to przez dokonywanie

zapisów księgowych, związanych z

operacjami gospodarczymi

dotyczącymi kosztów, na

odpowiednich kontach

wyszczególnionych w zakładowym

planie kont.

Tradycyjnie, w zakładowych planach kont

występują dwa zespoły kont, na których

odbywa się ewidencja kosztów:

Zespół 4 dotyczący kosztów grupowanych

w układzie rodzajowym

oraz Zespół 5 dotyczący grupowania

kosztów według miejsc powstawania i

nośników kosztów.

Przez zapis operacji na odpowiednim

koncie odbywa się przyporządkowanie

(klasyfikacja) kosztów w układach: rodzajo

wym, podmiotowym i przedmiotowym.

Sprawozdawcza funkcja rachunku

kosztów jest związana z końcowym

produktem procesu

przekształcania informacji w

systemie rachunkowości, którym jest

sporządzanie raportów,

sprawozdań finansowych

i sprawozdań statystycznych

dostosowanych do potrzeb odbiorców

wewnętrznych i zewnętrznych..

Rozpatrując rachunek kosztów jako

podstawowe źródło informacji o

kosztach tworzonych na potrzeby

zarządzania można, oprócz omówionej

wcześniej ogólnej funkcji informacyjnej,

wskazać cztery inne funkcje szczegółowe.

są to funkcje:

analityczna,

optymalizacyjna,

motywacyjna

kontrolna.

Analityczna funkcja rachunku kosztów

wyraża się badaniem i interpretacją

informacji dostarczanych przez system

rachunku kosztów w celu

ocen,

poziomu,

dynamiki i struktury kosztów,

oraz wyników finansowych,

i efektywności działalności jednostki

gospodarczej.

Optymalizacyjna funkcja rachunku

kosztów polega na stworzeniu

podstaw do dokonywania wyboru

optymalnych wariantów działania

poprzez dostarczanie informacji

opisujących różne sytuacje decyzyjne

w jednostkach gospodarczych.

W zagadnieniach optymalizacyjnych

koszty często stanowią kryterium

wyboru lub parametr modelu

decyzyjnego.

Ponadto informacje kosztowe służą

określaniu najkorzystniejszej relacji

między nakładami a efektami.

Motywacyjna funkcja rachunku

kosztów przejawia się w dostarczaniu

informacji o kosztach, które

umożliwiają stworzenie

systemu

mierników ocen i bodźców

dla

ośrodków odpowiedzialności w celu

lepszego zaangażowania w realizację

wyznaczonych celów i zadań.

Kontrolna funkcja rachunku kosztów

przejawia się w dostarczaniu różnym

szczeblom zarządzania, traktowanym

jako środki odpowiedzialności,

informacji o kosztach w celu oceny

stopnia osiągnięcia wyznaczonych zadań

i stopnia wykorzystania postawionych do

dyspozycji środków,

a następnie kontroli poziomu

poniesionych kosztów. Na tej podstawie

formułowane są wnioski dotyczące

działań przyszłych.

Funkcja kontrolna rachunku kosztów może być

realizowana w postaci trzech rodzajów

kontroli:

kontroli wstępnej, przeprowadzanej przed

rozpoczęciem działalności

gospodarczej, a więc przed poniesieniem

kosztów,

kontroli bieżącej, dokonywanej w czasie

procesu ponoszenia kosztów

w trakcie prowadzenia działalności

gospodarczej,

kontroli wynikowej, dotyczącej kosztów

faktycznie poniesionych na

zrealizowanie określonego zakresu

działalności.

Systemy rachunku kosztów

W rachunku kosztów odbywa się pomiar

kosztów i ich transformacja w celu

przystosowania do potrzeb informacyjnych

odbiorców informacji.

Dążenie do coraz pełniejszego spełnienia

zadań stawianych przed rachunkiem

kosztów doprowadziło do wykształcenia się

różnych systemów i odmian tego rachunku

przez system rachunku kosztów

będziemy rozumieć zespół zasad i

procedur, według których dokonuje

się pomiaru kosztów i ich

transformacji w celu zaspokojenia

specyficznych potrzeb informacyjnych

odbiorców tych informacji.

Z kolei odmianą rachunku

kosztów jest pewien wariant

systemu rachunku kosztów

uwzględniający bardziej szczegółowe

zasady jego prowadzenia.

Rozwój rachunku kosztów

oraz

powstawania różnych jego systemów

i odmian, następuje w miarę, jak

zmieniają się cele rachunku kosztów

z orientacji retrospektywnej na

orientację prospektywną i

antycypacyjną. W rozwoju tym

można wyodrębnić dwa kierunki:

zmianę rzeczowego zakresu

rozliczenia kosztów między

wytworzone

produkty,

rozszerzenie czasowego zasięgu

przedstawiania kosztów przez wzrost

stopnia ich standaryzacji.

Stosownie do powyższych tendencji

można wskazać dwa podstawowe

kryteria klasyfikacji systemów

rachunku kosztów:

rodzaj i zakres rozliczania kosztów

między produkty,

stopień standaryzacji kosztów i

sposób ich prezentacji.

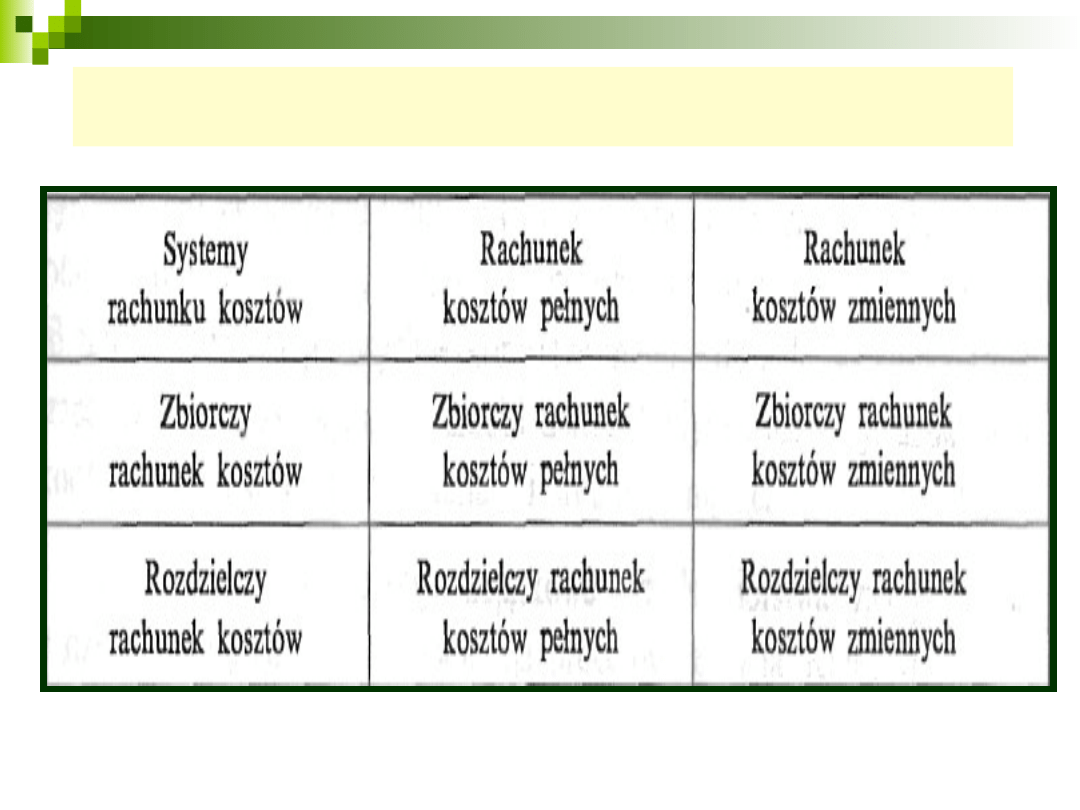

Stosując jako kryterium klasyfikacji

systemów rachunku kosztów rodzaj i

zakres rozliczania kosztów na

produkty wyróżnia się:

rachunek kosztów pełnych,

rachunek kosztów zmiennych.

W zależności od stopnia

standaryzacji kosztów i sposobu

ich prezentacji

, wyróżnia się dwa

następujące typy rachunku kosztów:

zbiorczy rachunek kosztów,

rozdzielczy rachunek kosztów.

Zbiorczy sposób prezentacji kosztów

jest właściwy rachunkowi kosztów

rzeczywistych.

Z kolei rozdzielczy sposób

przedstawiania tych informacji

odpowiada rachunkowi kosztów

apriorycznych.

Rachunek kosztów

rzeczywistych jest rachunkiem

kosztów prowadzonych w trybie ex

post i dotyczy on kosztów faktycznie

poniesionych w

przeszłości.

Rachunek kosztów apriorycznych

jest natomiast rachunkiem kosztów

prowadzonym w trybie ex ante i

dotyczy kosztów wzorcowych, które

będą poniesione w

przyszłości

.

Podstawowe kryteria klasyfikacyjne

systemów rachunku kosztów mogą być

stosowane jednocześnie, co prowadzi do

wyróżnienia

mieszanych odmian

rachunku

kosztów.

Oznacza to, że rachunek kosztów

pełnych może występować w dwóch

odmianach, jako:

a) rachunek zbiorczy,

b) rachunek rozdzielczy.

Podobnie istnieje możliwość

występowania dwóch odmian

rachunku kosztów zmiennych:

a) rachunku zbiorczego,

b) rachunku rozdzielczego.

systemy i odmiany rachunku kosztów

systemy rachunku kosztów ze względu na

związek rachunku kosztów z systemem

ewidencyjnym rachunkowości. :

systematyczny rachunek kosztów prowadzony

okresowo, który stanowi

podsystem systemu ewidencyjnego

rachunkowości i jest podporządkowany

rachunkowości finansowej,

problemowe rachunki kosztów prowadzone

poza systemem ewidencyjnym

rachunkowości, które są podporządkowane

różnym sytuacjom decyzyjnym i kontrolnym

rozpatrywanym w ramach rachunkowości

zarządczej.

W ostatnich latach pojawiają się nowe

systemy rachunku kosztów, które są

odpowiedzią na zapotrzebowanie na

nowoczesne narzędzia zarządzania

przedsiębiorstwami. Do systemów tych

należy zaliczyć:

rachunek kosztów działań

rachunek kosztów docelowych

rachunek kosztów cyklu życia produktu

rachunek kosztów ciągłych udoskonaleń

rachunek kosztów jakości

KOSZTY JAKO PRZEDMIOT

RACHUNKU

Pojęcie kosztów

Prowadzenie każdej działalności

gospodarczej, polegającej na

wytwarzaniu wyrobów lub świadczeniu

usług,

Składnikami zasobów majątkowych

przedsiębiorstwa są najczęściej środki

trwałe ,materiały i środki pieniężne.

Kategorią ekonomiczną oznaczającą

wyrażone w jednostkach naturalnych

zużycie siły roboczej oraz zasobów

majątkowych przedsiębiorstwa są

nakłady.

Ze względu na rodzaj czynnika

wykorzystywanego w działalności

gospodarczej można wyróżnić cztery

rodzaje nakładów:

nakłady pracy żywej,

nakłady środków trwałych,

nakłady materiałowe,

nakłady pieniężne.

Nakłady pracy żywej (nakłady siły

roboczej) są miarą ilości pracy ludzkiej.

Nakłady środków trwałych są częścią tych

środków, która została zużyta w procesie

gospodarczym.

Nakłady materiałowe - są ilością

materiałów zużytych w danym okresie do

wytworzenia określonej ilości wyrobów lub

usług.

Nakłady pieniężne są ilością środków

pieniężnych z powodu ponoszenia różnych

opłat

Koszty są kategorią ekonomiczną,

która oznacza wyrażoną w pieniądzu

wartość pracy żywej oraz zasobów

majątkowych przedsiębiorstwa

zużytych w danym okresie w celu

wytwarzania wyrobów, świadczenia

usług i wykonywania funkcji.

Istotą kosztów jest więc

wykorzystanie różnych czynników w

związku z działalnością

przedsiębiorstwa wyrażone w

jednostkach wartościowych.

Koszt może być zatem przedstawiony jako

iloczyn ceny i zużycia czynnika produkcji.

Relację tę wyraża zapis:

gdzie:

K- koszt zużycia czynnika produkcji,

P- cena jednostkowa czynnika produkcji,

Q- zużycie czynnika produkcji w

jednostkach naturalnych

Q

P

K

Koszty oznaczają

wyrażone

wartościowo zużycie różnorodnych

czynników produkcji

związane ze

zwykłą, normalną działalnością

przedsiębiorstwa.

Działalność ta obejmuje wszystkie fazy

procesu gospodarczego w

przedsiębiorstwie, a więc

zaopatrzenie,

produkcję,

sprzedaż i zarządzanie.

Ponoszenie kosztów w

przedsiębiorstwie zawsze jest

związane z uzyskiwaniem

określonych

efektów użytecznych

w

postaci produktów

, tj. wyrobów,

usług.

Ekwiwalentem za

ponoszone

koszty

są

przychody uzyskane ze

sprzedaży

.

Zużycie czynników produkcji

nieekwiwalentne

, w rezultacie

którego nie powstają użyteczne efekty

jest

stratą

z działalności gospodarczej.

Również

zmniejszenie zasobów

majątkowych

przedsiębiorstwa

spowodowane zdarzeniami o

charakterze losowym (np. pożarem,

powodzią, kradzieżą), nie jest zaliczane

do kosztów. Są to

straty.

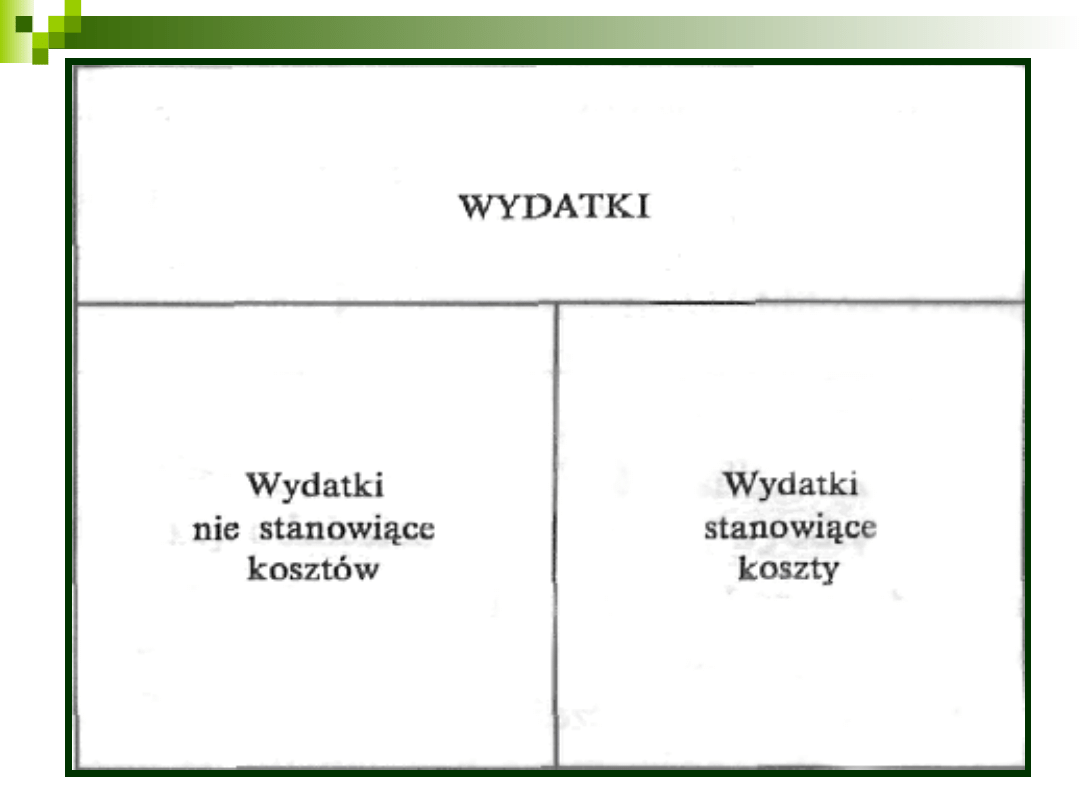

Koszty a wydatki

Od pojęcia

kosztów

należy odróżnić

pojęcie

wydatków.

Wydatek oznacza

każdy rozchód

środków pieniężnych, z kasy lub

rachunku bankowego jednostki

gospodarczej, w związku z zapłatą za

określone dobra lub usługi oraz w

związku z regulowaniem różnych

zobowiązań jednostki.

Pojecie

wydatku jest szersze

od

pojęcia kosztu.

Nie wszystkie bowiem wydatki

jednostki gospodarczej są dla niej

jednocześnie kosztami.

Z drugiej strony każdy koszt musi za

sobą pociągać wcześniejszy lub

późniejszy wydatek środków

pieniężnych.

Przykładami wydatków nie mających

charakteru kosztów mogą być:

spłata kredytu bankowego,

uregulowanie zobowiązań z tytułu

podatku dochodowego,

wypłata dywidend.

Każdy z wymienionych wydatków

nie

jest dla danego przedsiębiorstwa

kosztem,

chociaż oznacza

zmniejszenie stanu środków

pieniężnych.

Jako przykłady wydatków, które

wcześniej czy później stanowią

koszty jednostki gospodarczej, mogą

posłużyć:

zapłata za zakupione materiały,

zapłata za wykonane usługi,

wypłata wynagrodzeń pracownikom,

zapłata czynszu za użytkowanie

lokalu.

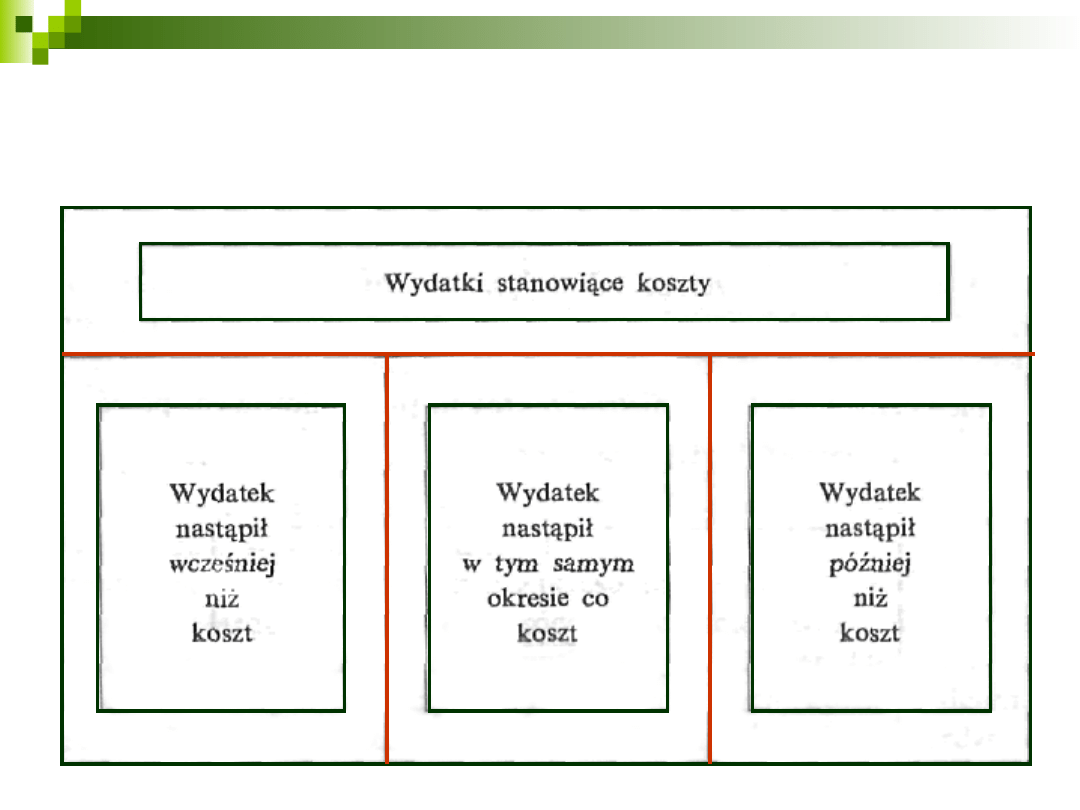

trzy rodzaje relacji

w czasie między

kosztami i wydatkami:

wydatek nastąpił w okresie

wcześniejszym niż został poniesiony

koszt np.

zapłata za zakup

materiałów

, które zostaną zużyte w

procesie produkcyjnym w terminie

późniejszym,

czy też wypłata zaliczki na poczet

przyszłych świadczeń;

opłata czynszu

„z góry"

na początku roku,

wydatek nastąpił w tym samym

okresie co koszt, np.

wypłata

wynagrodzeń

pracownikom za

pracę wykonaną w danym miesiącu,

zakup materiałów biurowych za

gotówkę do bezpośredniego

zużycia,

wydatek nastąpił w okresie

późniejszym w stosunku do

poniesionego kosztu; np. :

opłata

czynszu za użytkowanie lokalu „z

dołu" pod koniec roku,

zapłata za

wcześniej zakupione

materiały, które zostały już zużyte do

produkcji.

W krótkich okresach, a zwłaszcza w

skali okresu sprawozdawczego,

zazwyczaj ma się do czynienia z

rozbieżnością między czasem

wydatkowania a czasem

ponoszenia kosztów

.

przy ustabilizowanej sytuacji

finansowej jednostki gospodarczej,

częściej wydatki wyprzedzają

koszty,

chociaż nie musi to być regułą.

W

długich okresach

występuje

tendencja do wyrównywania się

wydatków i kosztów.

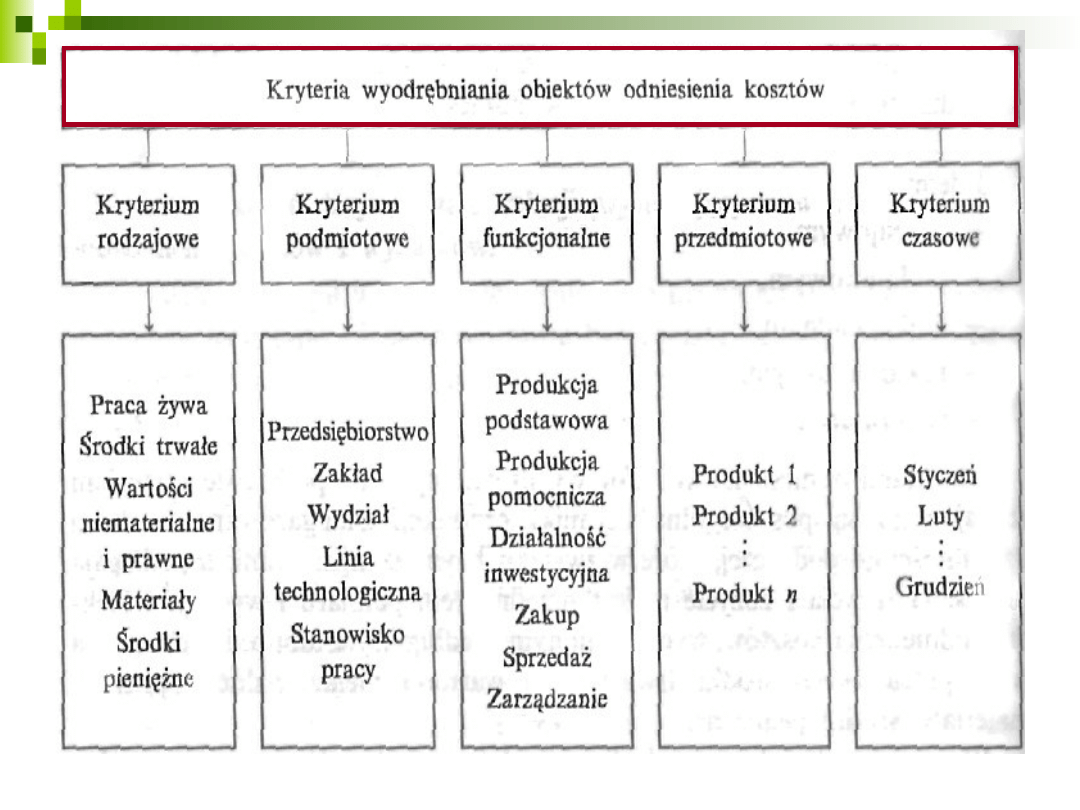

Obiekty odniesienia

kosztów

Jednym z najważniejszym warunków

uzyskiwania wiarygodnych i

użytecznych informacji o kosztach

ponoszonych na działalność jednostki

jest właściwe dobranie i określenie

obiektów odniesienia kosztów.

Obiekty odniesienia kosztów są

wyodrębnione najczęściej pod

względem:

rodzajowym,

podmiotowym,

funkcjonalnym,

przedmiotowym,

czasowym.

Obiektami odniesienia kosztów

wyodrębnionymi na podstawie

kryterium

rodzajowego

są

poszczególne czynniki produkcji,

które w związku z tym

zaangażowaniem podlegają procesowi

zużycia i

zużycie to jest

przedmiotem pomiaru i wyceny.

w/g kryterium rodzajowego, są więc:

praca żywa, środki trwałe oraz wartości

niematerialne i prawne, materiały,

środki pieniężne.

W ujęciu podmiotowym

obiektami

odniesienia kosztów są poszczególne

komórki organizacyjne

przedsiębiorstwa, dla których

gromadzone są koszty. Komórkami

tymi są: oddziały przedsiębiorstwa,

zakłady, wydziały, linie

technologiczne, stanowiska pracy.

Podmiotowym obiektem odniesienia

kosztów jest oczywiście także

przedsiębiorstwo jako całość.

funkcjonalne kryterium-

odniesienia kosztów.

mogą być następujące typy

działalności i funkcje:

produkcja podstawowa,

produkcja pomocnicza,

działalność inwestycyjna,

działalność finansowa,

działalność socjalna,

zakup,

sprzedaż,

zarządzanie.

kryterium przedmiotowe.

obiektami odniesienia kosztów są

efekty działalności

jednostki

gospodarczej

,

wytwarzane wyroby gotowe i

półprodukty oraz świadczone usługi.

Przedmiotami ustalania kosztów są

zazwyczaj poszczególne rodzaje

produktów (wyrobów i usług),

Działalność gospodarcza polegająca na

wytwarzaniu wyrobów i świadczeniu usług

odbywa się w czasie,

przez co koszty odznaczają się zmiennością

w czasie.

Czas jest więc kolejnym kryterium

wyodrębniania obiektów odniesienia kosztów.

zazwyczaj koszty ustalane są dla

poszczególnych miesięcy roku,

kwartałów oraz lat

.

W systematycznie prowadzonym

rachunku kosztów podstawowe

znaczenia mają dwa typy obiektów

odniesienia kosztów:

—

jednostki ewidencyjne

kosztów,

—

obiekty kalkulacyjne kosztów.

Jednostka ewidencyjna kosztów jest

podstawą odniesienia kosztów w

systemie ewidencyjno-

sprawozdawczym rachunku kosztów. W

szczególności jednostkami

ewidencyjnymi kosztów są:

pozycje układu rodzajowego

kosztów,

miejsca powstawania kosztów,

efekty działalności (produkty),

pozycje układu kalkulacyjnego

kosztów.

Obiektami kalkulacyjnymi kosztów

są efekty działalności jednostki

gospodarczej, w odniesieniu do

których przeprowadza się kalkulację

jednostkowych kosztów wytworzenia.

Obiektami kalkulacyjnymi kosztów są

więc

wytworzone wyroby lub

świadczone usługi.

Przedmiotem kalkulacji mogą być

zarówno produkty finalne

przedsiębiorstwa, jak i półprodukty

stanowiące przejściowe obiekty

kalkulacyjne.

Przekroje klasyfikacyjne

kosztów

Koszty ponoszone w

przedsiębiorstwach są

złożoną

kategorią ekonomiczną.

Składają się z wielu różnorodnych

pozycji,

odznaczających się

odmiennymi właściwościami.

Wykorzystanie informacji o kosztach na

potrzeby zarządzania wymaga

dokładnej

znajomości

poszczególnych elementów

składowych kosztów.

Podział ogółu kosztów na części

składowe jest podstawą

prawidłowego ustalania wysokości

ponoszonych kosztów oraz oceny

efektywności działalności

gospodarczej.

Na różne elementy kosztów

określone czynniki oddziałują z

niejednakową siłą. Poza tym na różne

składniki kosztów mogą wpływać

odmienne czynniki

Podział kosztów globalnych na

określone części składowe ułatwia

prawidłową ocenę ich poziomu, dynamiki

i zróżnicowania.

Znajomość poszczególnych

składników kosztów umożliwia

ustalenie kosztów i wyników określonych

wycinków działalności gospodarczej

przedsiębiorstwa.

Ponadto podział ogółu kosztów na

składniki ułatwia ocenę osób

odpowiedzialnych za wysokość kosztów

Podział kosztów globalnych na:

odrębne składniki

oraz łączenie tych składników w

odpowiednie grupy

jest istotą klasyfikacji kosztów.

Klasyfikacja kosztów jest

przeprowadzana według

określonych kryteriów

klasyfikacyjnych.

Kryteria te są cechami

określającymi zasady podziału i

syntezy kosztów.

Struktury kosztów można

wyodrębniać według różnorodnych

kryteriów klasyfikacyjnych.

w zależności od przyjętego kryterium

otrzymuje się odmienne przekroje

klasyfikacyjne kosztów.

Wybór kryteriów zależy od

rodzaju i celu rachunku

ekonomicznego.

Z tego względu przeprowadza się

klasyfikację kosztów globalnych

na potrzeby:

wyceny zapasów,

ustalenia wyniku finansowego,

podejmowania decyzji i

planowania,

kontroli działalności.

Standardowy układ rodzajowy kosztów,

wynikający z porównawczego rachunku

zysków i strat, przedstawia się:

zużycie materiałów i energii,

usługi obce,

podatki i opłaty,

wynagrodzenia,

ubezpieczenia społeczne i inne świadczenia,

pozostałe koszty rodzajowe.

Układ rodzajowy kosztów stanowi

podstawę do wyodrębnienia kosztów

prostych i kosztów złożonych.

Kosztami prostymi są koszty w układzie

rodzajowym. Kosztami prostymi są te

pozycje kosztów, które nie dają się

rozłożyć na elementy proste.

Koszty złożone składają się z kilku

pozycji kosztów prostych według rodzajów.

koszty te można zawsze rozłożyć na

składniki kosztów prostych.

Kosztami złożonymi są przede wszystkim

koszty produkcji.

Rachunek zysków i strat przewiduje

grupowanie kosztów według

rodzajów działalności:

kosztach działalności operacyjnej

właściwej (zwykłej),

pozostałych kosztach operacyjnych,

kosztach operacji finansowych.

Przy tym koszty zwykłej działalności

operacyjnej można przyporządkować

różnym odmianom (typom) działalności.

W związku z tym wyróżnia się:

koszty działalności podstawowej,

koszty działalności pomocniczej,

koszty zakupu,

koszty sprzedaży,

klasyfikacja kosztów według

miejsc ich powstawania.

koszty wydziałów podstawowych,

koszty wydziałów pomocniczych,

koszty zakupu,

koszty sprzedaży,

koszty ogólnego zarządu.

według pozycji kalkulacyjnych.

Podstawą układu kalkulacyjnego

kosztów jest podział kosztów ze

względu na możliwość ich

przyporządkowania przedmiotom

kalkulacji, tj. określonym produktom:

koszty bezpośrednie,

koszty pośrednie.

kryterium klasyfikacji jest sposób

reagowania kosztów na zmiany

wielkości produkcji. Wyróżnia się tu:

koszty stałe, których poziom nie

zależy od wielkości produkcji,

koszty zmienne, których wysokość

zależy od wielkości produkcji.

Koszty kontrolowane, niekontrolowane.

koszty kontrolowane, które mogą być

przedmiotem racjonalnej regulacji

przez zarządzającego ośrodkiem

odpowiedzialności, którego odpowiedzialność

za te koszty została zidentyfikowana,

koszty niekontrolowane, tj. takie koszty,

na których kształtowanie się

zarządzający ośrodkiem odpowiedzialności

nie ma wpływu.

Biorąc pod uwagę możliwość przypisania

kosztów obiektom odniesienia, które

bezpośrednio przyczyniły się do powstania

kosztów, wyróżnia się dwie kategorie

kosztów:

— indywidualne koszty obiektów

odniesienia, które mogą być przypisane

jednoznacznie konkretnym obiektom

odniesienia,

— wspólne koszty obiektów odniesienia,

które nie dają się przypisać jednoznacznie

konkretnym obiektom odniesienia.

Koszty można również klasyfikować ze

względu na ich znaczenie przy

podejmowaniu decyzji ekonomicznych.

koszty decyzyjne (koszty istotne), które

będą poniesione w przyszłości

jako skutek podjętej decyzji, przy czym ich

wysokość jest różna dla poszczególnych

wariantów decyzyjnych,

koszty niedecyzyjne (koszty nieistotne),

których ponoszenie nie jest

skutkiem podjętej decyzji lub też są one

skutkiem podjętej decyzji, ale ich

wysokość jest taka sama dla różnych

wariantów decyzyjnych.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

- Slide 134

- Slide 135

- Slide 136

- Slide 137

- Slide 138

- Slide 139

- Slide 140

- Slide 141

- Slide 142

- Slide 143

- Slide 144

- Slide 145

- Slide 146

Wyszukiwarka

Podobne podstrony:

rachunek kosztow - wyklady-Notatek.pl, rachunek kosztów dla inżynierów

Wykład 3 Tradycyjne systemy rachunku kosztów i ich przydatno¶ć w zarzadzaniu

Rachunek kosztów wyklady

RACHUNEK KOSZTOW - WYKLAD I, UMCS

Modele rachunku kosztów Wykład 3, UEK, Rachunek Kosztów

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

rachunek, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

kostur, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-testy i

Wyklad 3 rachunek kosztow 2

Rachunek kosztow I WYKŁADY

Przykład 3 Rachunek kosztów wykład, Uniwersytet ekonomiczny, Studia magisterskie

egzamin 2012 RKo, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek koszt

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Wykład 4 Rachunek kosztów standardowych

więcej podobnych podstron