Informacje organizacyjne

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunek kosztów

Program zajęć

– studia niestacjonarne

Marek Ossowski – Uniwersytet Gdański

1) Teoretyczne aspekty rachunku kosztów;

2) Koszty jako przedmiot rachunku kosztów;

3) Klasyfikacje kosztów;

4) Przekroje ewidencyjne kosztów;

1) Ewidencja kosztów a układ rachunku zysków i strat;

2) Rozliczanie kosztów w czasie;

3) Rozliczanie kosztów pośrednich;

4) Istota kalkulacji kosztu wytworzenia produktu.

Spotkanie 1 - 06.10.2012 (4 godz.)

Spotkanie 2- 20.10.2012 (4 godz.)

Program zajęć

- studia stacjonarne

Marek Ossowski – Uniwersytet Gdański

1) Teoretyczne aspekty rachunku kosztów;

2) Koszty jako przedmiot rachunku kosztów;

3) Klasyfikacje kosztów i przekroje ewidencyjne kosztów;

4) Ewidencja kosztów;

5) Ewidencja kosztów a układ rachunku zysków i strat;

6) Rozliczanie kosztów w czasie;

7) Rozliczanie kosztów pośrednich;

8) Istota kalkulacji kosztu wytworzenia produktu.

Środa II tydzień aula WZ – 09:15-10:45

Egzamin

Marek Ossowski – Uniwersytet Gdański

1) Forma - test jednokrotnego wyboru (od A-B-C-D);

2) Liczba pytań - 20 pytań;

3) Punktacja - odpowiedź poprawna 1 pkt, błędna 0 pkt, brak

odpowiedzi 0 pkt;

4) Ocena – na podstawie zdobytych punktów, według zasad:

od 0 pkt do 9 pkt – ocena niedostateczna (2)

od 10 pkt do 11 pkt – ocena dostateczna (3)

od 12 pkt do 13 pkt – ocena dostateczna plus (3+)

od 14 pkt do 15 pkt – ocena dobra (4)

od 16 pkt do 17 pkt – ocena dobra plus (4+)

od 18 pkt do 20 pkt – ocena bardzo dobra (5)

Data zgodna z harmonogramem

studiów

Literatura

Marek Ossowski – Uniwersytet Gdański

1) Ossowski M.: Rachunek kosztów, ODDK, Gdańsk 2004

2) Praca zbiorowa pod redakcją G.K. Świderskiej: Rachunkowość

zarządcza i rachunek kosztów tom 1 i 2, DIFIN, Warszawa 2002

1) Praca zbiorowa pod redakcją G.K. Świderskiej: Rachunek

kosztów i rachunkowość zarządcza, SKwP, Warszawa 2008

3) Praca zbiorowa pod redakcją A. Karmańskiej: Rachunek kosztów

i rachunkowość zarządcza – pojęcia, problemy, zadania, DIFIN,

Warszawa 2002

2) Sojak S.: Rachunkowość zarządcza, TNOiK, Toruń 2003

Teoretyczne aspekty rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunek kosztów

Definicja rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

1)

ogół działań

zmierzających do odzwierciedlenia zachodzących w

przedsiębiorstwie procesów zaopatrzenia, produkcji i zbytu – poprzez

ujęcie, zgrupowanie i interpretację w różnych przekrojach kosztów

własnych wytworzenia i zbytu produktów pracy działalności

przedsiębiorstwa, mierzonych ilościowo i wartościowo, za pewien okres

– w celu uzyskania możliwie wszechstronnych informacji potrzebnych

do ustalenia wyniku finansowego i kierowania przedsiębiorstwem lub

ich zespołem;

2) względnie wyodrębniony (przedmiotowo i podmiotowo) w systemie

informacyjnym podmiotu gospodarczego (przedsiębiorstwa)

zbiór

informacji

o kosztach opracowanych według określonego modelu

dostosowanego do potrzeb informacyjnych użytkowników (odbiorców

informacji). Przeprowadzany w rachunku kosztów pomiar kosztów i ich

transformacji mają na celu umożliwienie oceny sytuacji decyzyjnych,

podejmowania decyzji i kontroli i ich realizacji;

Sawicki K. (Szczecin)

Leksykon rachunkowości

Definicja rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

3)

system

identyfikacji, pomiaru i przetwarzania informacji o kosztach

dla celów rachunkowości finansowej (według wymogów

sprawozdawczych)

i rachunkowości zarządczej (według procesów zarządzania)

4)

zespół zasad i procedur

, zgodnie z którymi przeprowadza się pomiar

kosztów oraz dokonuje się transformacji informacji o kosztach w celu

ich przystosowania do specyficznych potrzeb użytkowników informacji;

Sojak S. (Toruń)

Nowak E., (Wrocław)

.

Definicja rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

5)

część rachunkowości finansowej i zarządczej

, której przedmiotem

pomiaru, transformacji, analizy, planowania i komunikacji

są koszty działalności podmiotu gospodarującego;

6)

proces

identyfikowania, gromadzenia, przetwarzania, prezentowania

i interpretowania informacji o kosztach dla dokonywania ocen i decyzji

przez użytkowników tych informacji;

Gierusz J. (Gdańsk)

Świderska K.G. (Warszawa)

Atrybuty rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

1)

cel prowadzenia

rachunku kosztów (dostarczenie decydentom

informacji - do oceny sytuacji, podejmowania decyzji

gospodarczych i kontroli ich wykonania);

2)

podmiot

rachunku kosztów (przedsiębiorstwo, jednostka

organizacyjna);

4)

metody prowadzenia

rachunku kosztów (ujmowanie, pomiar,

dokumentacja i wycena, grupowanie, transformowanie i

interpretowanie);

6)

jednostki miary

(posługiwanie się, obok miernika pieniężnego,

również jednostkami naturalnymi)

3)

przedmiot

rachunku kosztów (procesy gospodarcze tj.

zaopatrzenie, produkcja, sprzedaż, zarządzanie i związane z nimi

koszty);

5)

sprawozdawczość

(okresowa prezentacja, monitoring,

raportowanie i interpretacja kosztowych aspektów zdarzeń i ich

sekwencji plan (program) działania);

Elementy rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

Identyfikacja i dokumentacja kosztów

Ewidencja kosztów

Rozliczanie i kalkulacja kosztów

Prezentacja kosztów

Planowanie

kosztów

Monitorowanie

kosztów

Analizowanie

kosztów

Miejsce rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

Rachune

k

kosztów

Rachunkowoś

ć finansowa

Rachunkowoś

ć podatkowa

Rachunkowoś

ć zarządcza

Rachunkowoś

ć

międzynarodo

wa

Zadania rachunku kosztów (1)

Marek Ossowski – Uniwersytet Gdański

Stawiane przez rachunkowość finansową:

1)

pomiar i wycena

kosztów związanych z nabyciem, posiadaniem i

użytkowaniem czynników produkcji,

4)

prezentacja informacji

o kosztach w postaci sprawozdań

umożliwiających interpretację i ocenę kształtowania się kosztów.

3)

grupowanie

kosztów w różnych przekrojach, uwzględniających

przekształcenie informacji o kosztach zaangażowanych

czynników produkcji w informacje o kosztach wytworzonych

produktów,

2)

ujęcie na podstawie dokumentów, rzeczowego przebiegu procesów

zaopatrzenia, produkcji i sprzedaży, a więc przekształcenia

czynników produkcji w produkty pracy,

Zadania rachunku kosztów (2)

Marek Ossowski – Uniwersytet Gdański

Stawiane przez rachunkowość zarządczą:

1) zapewnienie informacji dotyczących kosztów i efektów, oraz

korzyści umożliwiających podejmowanie decyzji operacyjnych,

taktycznych i strategicznych – czyli

tworzenie podstaw systemu

informacyjnego

,

2) stworzenie i utrzymanie systemu pomiaru i obliczania kosztów,

pozwalającego

określić dolną granicę cen wyrobów i usług

w

różnych warunkach otoczenia i przy zastosowaniu różnych

czynników produkcji,

3)

umożliwienie podmiotowego rozliczania z odpowiedzialności

za

efektywne gospodarowanie (ośrodki odpowiedzialności za efekty

produkcyjne, koszty, wydatki, zyski i inwestycje),

4)

dostarczanie informacji

dla odbiorców zewnętrznych (głównie w

postaci sprawozdań) i wewnętrznych (w postaci raportów i analiz).

Funkcja informacyjna rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

Funkcja informacyjna –

polega na tworzeniu informacji o kosztach

dostosowanych do potrzeb użytkowników

. Uwzględniając podział

użytkowników informacji na wewnętrznych i zewnętrznych, można

wyróżnić:

b) zewnętrzną funkcję informacyjną – których realizacja oparta jest

na zasadach i służy celom rachunkowości finansowej.

a) wewnętrzną funkcję informacyjną – podporządkowaną regułom i

zadaniom rachunkowości zarządczej,

Rachunkowość finansowa a zarządcza

Marek Ossowski – Uniwersytet Gdański

Rachunkowość finansowa

Rachunkowość zarządcza

Kto jest użytkownikiem

informacji ?

zewnętrzny

wewnętrzny

Jaki jest zakres odniesienia

informacji ?

cała firma

działy, sekcje, wydziały

Jaka jest orientacja czasowa ?

przeszłość (ex post) i

teraźniejszość

przyszłość (ex ante) i

teraźniejszość

Jaki jest zakres regulacji ?

akty i normy prawne

brak – według potrzeb

Rachunkowość finansowa a zarządcza

Marek Ossowski – Uniwersytet Gdański

Rachunkowość finansowa

Rachunkowość zarządcza

Analizowany okres ?

rok, miesiąc – ścisła

periodyzacja

dowolne okresy – dzień,

tydzień

Nacisk położony jest na ?

terminowość i bezbłędność

szybkość i użyteczność

Cechy idealne ?

rzetelność, ciągłość,

prawidłowość

istotność, wiarygodność,

zrozumiałość

Jaki jest charakter ?

obowiązkowy (obligatoryjny)

dowolny (fakultatywny)

Pozostałe funkcje rachunku kosztów (1)

Marek Ossowski – Uniwersytet Gdański

Funkcja rejestracyjna – ma na celu

dokumentowanie zużycia

zasobów

(majątkowych i pracy ludzkiej) jednostki, oraz ewidencję

skutków zdarzeń gospodarczych związanych z wykorzystaniem tych

zasobów.

Funkcja sprawozdawcza – związana jest z

możliwością

sporządzania raportów

, sprawozdań i analiz poświeconych

tematyce kosztowej na potrzeby wewnętrzne jednostki, jak również

na użytek podmiotów z otoczenia jednostki.

Funkcja klasyfikacyjna – polega na

dokonywaniu zapisów

księgowych

, związanych z operacjami gospodarczymi dotyczącymi

kosztów, na odpowiednich kontach kosztowych (przewidzianych w

Zakładowym Planie Kont).

Funkcja optymalizacyjna – stwarza

podstawy do dokonywania

wyboru

optymalnych wariantów działania poprzez dostarczanie

informacji opisujących różne scenariusze zdarzeń mogących

wystąpić w jednostce.

Pozostałe funkcje rachunku kosztów (2)

Marek Ossowski – Uniwersytet Gdański

Funkcja kontrola – związana z

dostarczaniem informacji

różnym

osobom,

w celu dokonania oceny stopnia realizacji wyznaczonych zadań i

sformułowania wniosków na przyszłość.

Funkcja motywacyjna – jest bezpośrednio

powiązana z systemem

mierników i ocen

pracowników (z systemem motywacyjnym).

Funkcja analityczna – polega na

badaniu związków przyczynowo-

skutkowych

, a także ocenie prowadzonej działalności.

Funkcja dowodowa – związana z

gromadzeniem i

przechowywaniem dowodów

, a także pozwalająca zapewnić

wiarygodność i rzetelność dostarczanych danych.

Funkcja cenowa – jest bezpośrednio

powiązana z systemem

ustalania cen produktów

poprzez poziom wyznaczanych kosztów

wytworzenia produktów.

Co to jest system rachunku kosztów ?

Marek Ossowski – Uniwersytet Gdański

System rachunku kosztów – to zespół zasad i procedur, zgodnie z

którymi przeprowadza się pomiar kosztów oraz dokonuje się

transformacji informacji o kosztach w celu ich przystosowania do

specyficznych potrzeb użytkowników informacji.

Z przedstawionej definicji wynika, że:

a) w wyniku

zmian zachodzących w kierunkach wykorzystania

informacji

na temat kosztów oraz

b) w

miarę rozwoju procedur i zasad

rachunku kosztów

– wykształcać się mogą różne systemy rachunku kosztów.

Ponieważ poszczególne systemy rachunku kosztów uwzględniają

odmienne zasady i procedury przygotowania informacji o kosztach

działalności, praktyka wyróżnia różne typy (odmiany, modele)

rachunku kosztów.

Pomimo występowania wielu kryteriów klasyfikacyjnych owych

systemów rachunku kosztów nadrzędnym kryterium ich

klasyfikacji jest ich

związek z systemem ewidencyjnym

rachunkowości

. Biorąc je pod uwagę wyróżnia się:

a) systematyczny rachunek kosztów – retrospektywny

b) pozaewidencyjny (problemowy, decyzyjny) rachunek kosztów –

prospektywny

Systemy rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

RACHUNEK KOSZTÓW

RETROSPEKTYWNY

PROSPEKTYWNY

T

R

A

D

Y

C

Y

JN

Y

R

A

C

H

U

N

E

K

K

O

S

Z

T

Ó

W

(K

O

N

W

E

N

C

JO

N

A

L

N

Y

,

K

L

A

S

Y

C

Z

N

Y

)

SYSTEMATYCZNY RACHUNEK KOSZTÓW

Według stopnia standaryzacji kosztów:

rachunek kosztów rzeczywistych

(aktualnych)’

rachunek kosztów normalnych,

rachunek kosztów standardowych

(postulowanych, budżetowych, planowanych).

Według zakresu rozliczania kosztów:

rachunek kosztów pełnych,

rachunek kosztów zmiennych

Ze względu na sposób ich prezentacji:

zbiorczy sposób prezentacji,

rozdzielczy sposób prezentacji.

Ze względu na rodzaj podstawowych obiektów

odniesienia kosztów:

okresowy system rachunku kosztów,

zleceniowy system rachunku kosztów.

PRZEKROJE EWIEDNYCJNE KOSZTÓW

(RAMOWA STRUKTURA SYSTEMU

RACHUNKU KOS

ZTÓW)

koszty wg rodzaju,

koszty wg miejsc powstawania,

koszty wg nośnika.

PROBLEMOWE (POZAEWIDENCYJNE)

RACHUNKI KOSZTÓW

decyzyjne:

a) efektywność działania,

b) wybór wariantu,

c) optymalizacja,

informacyjno – kontrolne,

planistyczne (predykcja i badanie

kosztów)

N

O

W

O

C

Z

E

S

N

Y

R

A

C

H

U

N

E

K

K

O

S

Z

T

Ó

W

RACHUNEK KOSZTÓW DZIAŁAŃ

(po odwzorowaniu

w Zakładowym Planie Kont )

RA

CHUNEK KOSZTÓW DZIAŁAŃ

TARGET COSTING

KAIZEN COSTING

RACHUNEK KOSZTÓW CYKLU ŻYCIA

PRODUKTU

Obligatoryjna

sprawozdawczość

finansowa

Sprawozdawczość

wewnętrzna

Rozwiązywanie problemów

kontrolnych i decyzyjnych

RACHUNEK

KOSZTÓW

DLA CELÓW

RACHUNKOWOŚCI

FINANSOWEJ

RACHUNEK KOSZTÓW

DLA

CELÓW RACHUNKOWOŚCI ZARZĄDCZEJ

System

wyprzedzającego

sterowania

kosztami

Wielostopniowy, wieloblokowy

i wielopoziomowy (wielowymiarowy)

rachunek kosztów i wyników

Typy systemów rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

W historii rozwoju systemów rachunku kosztów wyodrębnić można

dwa podstawowe kierunki. Związane są one ze:

1) zmianą rzeczowego zakresu rozliczania kosztów między

wytworzone produkty,

2) rozszerzeniem czasowego zasięgu przedstawiania kosztów przez

wzrost stopnia ich normowania.

Zgodnie z tymi kierunkami klasyfikujemy systemy rachunku

kosztów według:

Kryterium – rodzaju i zakresu rozliczania kosztów między

produktami pracy:

1) rachunek kosztów pełnych,

2) rachunek kosztów zmiennych (częściowych).

Kryterium – stopnia normowania i sposób prezentacji kosztów:

1) rachunek kosztów rzeczywistych (zbiorczy) - przedmiotem

rachunku są jedynie koszty rzeczywiste (ex post),

2) rachunek kosztów planowanych (rozdzielczy) - informacje

kosztowe prezentowane są w rozdzieleniu na: koszty wzorcowe

i odchylenia od wzorca (ex ante).

Koszty jako przedmiot rachunku kosztów

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunek kosztów

Ustawowa definicja pojęcia kosztu

Marek Ossowski – Uniwersytet Gdański

Koszty - to uprawdopodobnione zmniejszenie w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie

określonej wartości, w formie zmniejszenia aktywów, albo

zwiększenia wartości zobowiązań i rezerw, które doprowadzą

do zmniejszenia kapitału własnego lub zwiększenia jego

niedoboru w inny sposób niż wycofanie środków przez

udziałowców lub właścicieli (zob. art. 3 ust. 1 pkt 31 ustawy o

rachunkowości).

Atrybut 1 - uprawdopodobnione zmniejszenie w okresie

sprawozdawczym korzyści ekonomicznych

Atrybut 3 - w formie zmniejszenia aktywów, albo zwiększenia

wartości zobowiązań i rezerw

Atrybut 2 - o wiarygodnie określonej wartości

Atrybut 4 - które doprowadzą do zmniejszenia kapitału

własnego lub zwiększenia jego niedoboru w inny sposób niż

wycofanie środków przez udziałowców lub właścicieli

Koszty a potrzeby rachunkowości

Marek Ossowski – Uniwersytet Gdański

Koszty na potrzeby rachunkowości finansowej mogą być postrzegane

w zupełnie innym świetle i klasyfikowane według innych kryteriów niż

w rachunkowości zarządczej, czy w prawie podatkowym.

Rachunkowość zarządcza odchodzi z reguły od koncepcji kosztu

historycznego na rzecz koncepcji kosztu alternatywnego lub

odtworzeniowego.

Koszty mogą być mierzone na potrzeby:

1) sprawozdawcze

związane zarówno z systemem sprawozdań

finansowych jak i naliczania obciążeń podatkowych,

2) planowania i szeroko rozumianych potrzeb

decyzyjnych

,

3) kontroli

rozumianej jako pomiar stopnia realizacji zadań dla

spełnienia realizacji wyznaczonych celów.

Koszty a straty

Marek Ossowski – Uniwersytet Gdański

Dla odróżnienia kosztów od strat, przyjęto za koszty podmiotu

gospodarczego uznawać zmniejszenie wartości aktywów lub wzrost

zobowiązań, służące realizacji zasady kontynuacji działalności. Stratą

będzie natomiast utrata wartości, która spełnieniu przywołanej zasady

nie służy.

Strata wyraża

nieekwiwalentne i niecelowe

zmniejszenie składników

majątkowych,

pomniejszające

wynik

działalności

podmiotu

gospodarczego.

Ze względu na przyczynę ponoszenia strat można wyróżnić ich dwa

rodzaje:

Straty nadzwyczajne – rozumiane jako straty powstające na skutek

zdarzeń trudnych do przewidzenia, poza działalnością operacyjną

jednostki i nie związane z ogólnym ryzykiem jej prowadzenia.

Straty produkcyjne – powstają wówczas gdy następuje zużycie

czynników produkcyjnych w związku z prowadzeniem działalności

operacyjnej jednostki bez ekwiwalentu w postaci użytecznych efektów

(np. ubytki naturalne czy braki). Straty produkcyjne w przeciwieństwie

do strat nadzwyczajnych są przez rachunkowość finansową uznawane

za koszty.

Koszty a wydatki

Marek Ossowski – Uniwersytet Gdański

Wydatkiem nazywamy

każde wykorzystanie środków pieniężnych

bez względu na cel ich poniesienia

. Ponoszenie wydatków (w

przeciwieństwie do kosztów) związane jest ze zmniejszeniem tylko

jednego składnika aktywów, a mianowicie stanu środków

pieniężnych.

Nie wszystkie wydatki są kosztami, z drugiej jednak strony należy

stwierdzić, że każdy koszt powinien wcześniej czy później

implikować powstanie wydatku.

Nietypową sytuacją, ale jednak możliwą w życiu gospodarczym jest

fakt ponoszenia kosztów bez ponoszenia wydatku. Taka sytuacja

może mieć miejsce, gdy zużywaniu podlegają zasoby, które jednostka

otrzymała od innych podmiotów nieodpłatnie.

Koszty a wydatki

Marek Ossowski – Uniwersytet Gdański

Wydatki

Stanowiące koszty

Niestanowiące kosztu

Wypłata wynagrodzeń

Prowizja bankowa

Wypłata dywidend

Spłata raty kapitałowej

kredytu

Wydatki stanowiące koszty

Najpierw koszt

później wydatek

Koszt i wydatek w

tym samym czasie

Najpierw wydatek

później koszt

Zużycie

materiałów

zakupionych z

odroczonym

terminem

płatności

Zakup i zużycie

materiałów

biurowych

nabytych za

gotówkę

Zakup za gotówkę

materiałów

pozostających w

magazynie

Koszty a koszty uzyskania przychodów

Marek Ossowski – Uniwersytet Gdański

Zgodnie z zapisami ustaw podatkowych kosztami uzyskania

przychodów są koszty poniesione w celu osiągnięcia przychodów lub

zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem tych

kosztów, które są specjalnie wyłączone z tego zakresu.

Aby w świetle takiego zapisu wydatek został uznany za koszt musi

spełniać dwa warunki:

1) celem poniesienia kosztu powinno być osiągnięcie przychodów

(zachowanie, zabezpieczenie);

2) wydatek nie może być ujęty w ustalonym w ustawie katalogu

wydatków, które nie mogą być uznane za koszty uzyskania przychodów.

Koszty a koszty uzyskania przychodów

Marek Ossowski – Uniwersytet Gdański

Ważnym aspektem dotyczącym kosztów uzyskania jest obowiązek ich

właściwego zarachowania w czasie.

W świetle przepisów podatkowych koszty uzyskania przychodów są

potrącalne tylko w tym roku podatkowym, którego dotyczą, co oznacza

że zaliczone są do nich także:

1) koszty poniesione w latach poprzednich, lecz dotyczące przychodów

danego roku podatkowego,

2) koszty określone co do rodzaju i kwoty, które zostały zarachowane,

chociaż ich jeszcze nie poniesiono, a odnoszą się do przychodów

danego roku.

Wyjątkiem jest sytuacja gdy zarachowanie kosztów w danym roku jest

niemożliwe – w taki przypadku są potrącalne pod datą ich

rzeczywistego poniesienia.

Klasyfikacje kosztów

Marek Ossowski – Uniwersytet Gdański

Podstawą klasyfikacji kosztów jest ich grupowanie według

określonych cech jednorodnych.

Klasyfikacja kosztów spełnia więc ważne funkcje ekonomiczne:

2) daje możliwość indywidualnego traktowania poszczególnych

składników kosztu całkowitego.

1) umożliwia poznanie struktury kosztów z różnych punktów

widzenia,

Najbardziej popularne klasyfikacje kosztów dokonywane

są dla celów:

1) sprawozdawczych

2) decyzyjnych

3) kontrolnych

Klasyfikacja kosztów na potrzeby

sprawozdawcze

Marek Ossowski – Uniwersytet Gdański

Koszty produktu i okresu

Koszty produktów – to te koszty, które rozliczane są na

produkty i które brane są pod uwagę przy wycenie zapasów

wyrobów gotowych lub produktów w toku, dopóty, dopóki

wyroby te nie zostaną sprzedane (np. koszty poniesione na

produkcję wyrobów przeznaczonych do sprzedaży, lecz

niesprzedanych i pozostających w zapasach). Koszty te będą

więc aktywowane w zapasach i zaprezentowane w bilansie

jednostki.

Koszty okresu – to takie koszty, które nie są brane pod uwagę

przy wycenia zapasów i traktowane są jako koszty danego

okresu sprawozdawczego. Koszty te nie są aktywowane i

zaprezentowane będą w rachunku wyników.

Koszty według rodzaju

Amortyzacja, Zużycie materiałów, Usługi obce, Podatki i opłaty,

Wynagrodzenia, Ubezpieczenia społeczne i inne świadczenia na

rzecz pracowników, Pozostałe koszty rodzajowe

Klasyfikacja kosztów na potrzeby

sprawozdawcze

Marek Ossowski – Uniwersytet Gdański

Koszty bezpośrednie i pośrednie

Koszty bezpośrednie – to koszty, których pomiar i odniesienie

na produkty lub działalności w oparciu o dowody źródłowe jest

możliwy, istotny i opłacalny. Do najczęściej spotykanych

kosztów bezpośrednich zalicza się: koszty zużycia materiałów,

koszty wynagrodzeń wraz z narzutami oraz inne koszty

bezpośrednie (tj. zużycie narzędzi, koszty obróbki obcej).

Koszty pośrednie – to koszty, które nie wykazują ścisłego

związku z efektami pracy lub przyporządkowanie tych kosztów

na podstawie dowodów źródłowych do produktów jest

nieopłacalne lub nieistotne (np. koszt oświetlenia

pomieszczenia, w którym produkowane są wyroby gotowe).

Można podzielić je na wydziałowe związane z kosztami

wytworzenia powstającymi w wydziałach produkcyjnych, a nie

zaliczone do kosztów bezpośrednich, oraz ogólnozakładowe,

czyli koszty utrzymania zarządu jednostki oraz komórek ogólnej

obsługi.

Rozliczanie kosztów pośrednich na produkty odbywa się w

sposób umowny za pomocą tzw. kluczy rozliczeniowych.

Klasyfikacja kosztów na potrzeby

decyzyjne

Marek Ossowski – Uniwersytet Gdański

Koszty stałe i zmienne

Koszty zmienne – to koszty, których wysokość zmienia się wraz

ze zmianą rozmiarów produkcji. Stopień tej zmienności

może być różny:

a) proporcjonalne

b) progresywne

c) degresywne

Koszty stałe – to koszty, które nie reagują na zmiany rozmiarów

produkcji. W krótkim okresie wyróżnia się koszty stałe o

charakterze:

a) bezwzględnym

b) względnym

Koszty utraconych korzyści

Są kategorią wyrażającą potencjalne efekty utracone na skutek

niepodjęcia określonych działań w wyniku wyboru innego

wariantu decyzyjnego. Koszty te nie są rejestrowane w

systemie rachunkowości.

Klasyfikacja kosztów na potrzeby

decyzyjne

Marek Ossowski – Uniwersytet Gdański

Koszty zależne i niezależne

Kosztami istotnymi (zależne) – będą koszty związane z

określoną decyzją, których poniesienie uzależnione jest od

podjętej decyzji (od konkretnego wyboru, alternatywy).

Koszty nieistotne (niezależne) – to te koszty, które należy

ponieść bez względu na podjętą decyzję. Kosztami nieistotnymi

mogą być koszty wynikające z wcześniej podjętych decyzji

(koszty zapadłe) lub przyszłe koszty, których wysokość będzie

taka sama dla rozpatrywanych alternatyw.

Klasyfikacja kosztów na potrzeby

kontrolne

Marek Ossowski – Uniwersytet Gdański

Koszty kontrolowane i niekontrolowane

Koszty kontrolowane – to koszty, które są zależne od kierownika

danego podmiotu. Znajdują się one w zakresie jego

odpowiedzialności.

Koszty niekontrolowane – to koszty, na wysokość których nie

ma wpływu kierownik danego podmiotu.

Należy jednak pamiętać, iż analizując całą jednostkę a nie tylko jej

część (wydział, oddział, sekcję) należy stwierdzić iż wszystkie koszty

w firmie są kontrolowane

Podsumowanie

Marek Ossowski – Uniwersytet Gdański

Analizując pojęcie kosztu należy zawsze wziąć pod uwagę

następujące elementy:

1) cel pomiaru kosztu

2) obiekt, którego koszty są przedmiotem pomiaru

3) zakres zdarzeń odwzorowywanych poprzez koszty

4) rodzaj utraconej wartości

5) czas, w którym nastąpiła bądź nastąpi utrata wartości

6) efekt osiągnięty dzięki ponoszeniu kosztów

Układy ewidencyjne kosztów

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunek kosztów

Dezagregacja kosztów

Marek Ossowski – Uniwersytet Gdański

Rachunek zysków i strat jest częścią sprawozdania finansowego

sporządzanego na dzień bilansowy. W nim to wykazuje się

wszystkie kategorie składające się na wynik finansowy netto

jednostki za bieżący i poprzedni rok obrotowy w kolejności i w

sposób określony w załącznikach do ustawy o rachunkowości.

Złożoność kategorii zmniejszających wysokość wyniku

działalności gospodarczej powoduje konieczność ich

dezagregacji, na następujące grupy:

a) koszty działalności operacyjnej,

b) koszty pozostałej działalności operacyjnej,

c) koszty finansowe,

d) straty nadzwyczajne.

W ramach wyodrębnionych pozycji kategorią najbardziej

złożoną są koszty działalności operacyjnej, czyli ta część

która jest związana bezpośrednio ze zwykłą działalnością

jednostki. Ewidencja tych kosztów działalności operacyjnej

może być prowadzona:

1) w układzie rodzajowym,

2) w układzie przedmiotowym (według nośników),

3) w układzie podmiotowym (według miejsc powstawania).

Układ rodzajowy kosztów

Marek Ossowski – Uniwersytet Gdański

1) dzieli koszty z punktu widzenia ich treści ekonomicznej (rodzaju),

2) odpowiada na pytanie – co zużyto,

3) ujmuje koszty poniesione w danym okresie sprawozdawczym,

choć mogą one dotyczyć okresów przyszłych lub minionych,

4) są to koszty proste – takie, których w ramach danego podmiotu nie

dzieli się na elementy składowe (stanowią one iloczyn ilości zużycia i

ceny zakupu dyktowanej przez dostawcę)

5) do ich ewidencji służą konta zespołu 4.

W układzie tym ewidencjonuje się koszty działalności podstawowej

(statutowej), koszty działalności pomocniczej, działalności

zarządu, bytowej i części handlowej.

Nie ujmuje się w nim kosztów:

1) działalności związanej z funduszami specjalnymi (np. ZFŚS),

2) operacji finansowych (kosztów finansowych),

3) działalności związanej z budową środków trwałych (środki trwałe w

budowie),

4) związanych z usuwaniem skutków zdarzeń losowych (straty

nadzwyczajne),

5) pozostałej działalności operacyjnej (pozostałe koszty operacyjne).

Układ rodzajowy kosztów

Marek Ossowski – Uniwersytet Gdański

Standardowy układ rodzajowy kosztów, przewidziany w

porównawczym wariancie rachunku zysków i strat przedstawia się w

sposób następujący:

1) amortyzacja,

2) zużycie materiałów i energii,

3) usługi obce,

4) podatki i opłaty,

5) wynagrodzenia,

6) ubezpieczenia społeczne i inne świadczenia i narzuty na rzecz

pracowników,

7) pozostałe koszty rodzajowe.

Amortyzacja

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Amortyzacja” są odpisy

amortyzacyjne dokonywane od środków trwałych i wartości

niematerialnych i prawnych.

Podstawę dokonania odpisów amortyzacyjnych stanowi plan

amortyzacyjny opracowywany przez jednostkę. W planie tym w

formie tabel określa się okres ekonomicznej użyteczności

składnika aktywów, a na tej podstawie stopy procentowe i stawki

kwotowe rocznych odpisów amortyzacyjnych poszczególnych

składników majątku trwałego podlegających amortyzacji.

Zużycie materiałów i energii

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Zużycie materiałów i energii” są

koszty zużycia materiałów i energii na cele działalności

podstawowej, pomocniczej i ogólnego zarządu, oraz koszty

przedmiotów o okresie użytkowania krótszym od 1 roku –

niezaliczonych do aktywów trwałych.

Koszty te obejmują m.in. koszty:

a) zużycia materiałów podstawowych, nabytych surowców,

półfabrykatów obcych,

b) części zamiennych do maszyn i urządzeń,

c) opakowań,

d) paliwa,

e) niedoborów materiałów mieszczących się w granicach norm, ich

ubytki naturalne,

f) energii elektrycznej, cieplnej, wody pary wodnej, gazu i innych

nośników energetycznych,

g) zużycia materiałów biurowych, środków czystości, czasopism i

książek oraz innych drobnych materiałów pomocniczych.

Usługi obce

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Usługi obce” są koszty usług

świadczonych przez obce podmioty gospodarcze (z wyjątkiem

kosztów dostarczania energii) wykonane na rzecz jednostki

prowadzącej działalność.

Koszty te obejmują m.in. usługi:

a) transportowe,

b) remontowo-konserwacyjne,

c) obróbki obcej,

d) telekomunikacyjne i pocztowe,

e) doradztwa księgowego, audytorskiego i prawnego,

f) ochrony mienia i porządkowe,

g) bankowe (np. prowadzenie rachunku bankowego, opłaty za

dokonanie przelewu, opłaty za potwierdzenie czeku – niezaliczane

do kosztów finansowych),

h) dozoru mienia i sprzątania,

i) dzierżawy, wynajmu, leasingu operacyjnego,

j) informatyczne,

k) biurowe.

Podatki i opłaty

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Podatki i opłaty” są wszelkie

podatki i opłaty stanowiącej koszty podstawowej działalności

operacyjnej.

Do podstawowych pozycji kosztowych zakwalifikowanych do tej grupy

rodzajowej zalicza się m.in.:

a) naliczony podatek VAT niepodlegajacy odliczeniu,

b) podatek od nieruchomości,

c) opłatę z tytułu wieczystego użytkowania gruntu,

d) podatek VAT należny przy zakupie usług z importu oraz obciążający

wydane towary na potrzeby reprezentacji,

e) podatek akcyzowy od sprzedaży własnych wyrobów objętych

akcyzą,

f) opłaty o charakterze administracyjnym (z wyjątkiem opłat spornych

i dotyczących środków trwałych w budowie) tj: skarbowe,

sądowe, notarialne,

g) opłatę abonamentową – RTV (z wyjątkiem opłat uiszczanych

fakultatywnie),

h) opłaty związane z ochroną środowiska,

i) podatek PFRON,

j) inne podatki i opłaty na rzecz miasta i gminy.

Wynagrodzenia

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Wynagrodzenia” są koszty

wynagrodzeń, obejmujące wartość wynagrodzeń pieniężnych oraz

świadczeń w naturze i ich ekwiwalentów, zaliczane do osobowego i

bezosobowego funduszu płac (umowy cywilno-prawne), funduszu

wypłat agencyjno-prowizyjnych i honorariów autorskich.

Dodatkowym elementem kosztowym wchodzących w skład tej

pozycji są przysługujące pracownikom - na mocy przepisów prawa

- wynagrodzenia urlopowe.

Ubezpieczenia społeczne i inne …

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Ubezpieczenia społeczne i inne

świadczenia oraz narzuty na rzecz pracowników” są koszty

ubezpieczeń społecznych i innych świadczeń na rzecz

pracowników, do których w zalicza się w szczególności:

a) naliczone składki na ubezpieczenie społeczne pokrywane przez

zakład pracy, a podlegające zarachowaniu na rzecz Zakładu

Ubezpieczeń Społecznych (składka emerytalna, rentowa,

wypadkowa),

b) obligatoryjne odpisy na Fundusz Pracy i Fundusz Gwarantowanych

Świadczeń Pracowniczych,

c) odpis na Zakładowy Fundusz Świadczeń Socjalnych,

d) wydatki związane z bezpieczeństwem i higieną pracy oraz ochroną

zdrowia pracowników, w tym wartość środków higieny osobistej

wydawanych pracownikom,

e) nieodpłatnie i obligatoryjnie wydawaną pracownikom odzież

roboczą i ochronną oraz ubiory służbowe (umundurowanie),

f) dopłaty do stołówek i bufetów pracowniczych,

g) koszty posiłków regeneracyjno-wzmacniających,

h) dopłaty do kwater prywatnych i biletów miesięcznych

i) koszty szkoleń pracowniczych, w części pokrywanej przez zakład

pracy.

Pozostałe koszty rodzajowe

Marek Ossowski – Uniwersytet Gdański

Przedmiotem ewidencji na koncie „Pozostałe koszty rodzajowe” są

ponoszone przez jednostkę pozostałe koszty rodzajowe związane z

prowadzoną działalnością gospodarczą, w tym w szczególności:

a) koszty podróży służbowych,

b) ubezpieczenia rzeczowe i majątkowe,

c) ekwiwalenty za używanie własnych materiałów, narzędzi, sprzętu (z

wyjątkiem odzieży roboczej),

d) odprawy z tytułu wypadków przy pracy i odprawy pośmiertne

wypłacane członkom rodzin zmarłych pracowników,

e) fakultatywne składki członkowskie w organizacjach.

Układ przedmiotowy kosztów

Marek Ossowski – Uniwersytet Gdański

1) grupuje wstępnie koszty bezpośrednie produktów pracy (których

odniesienie wprost na dane zlecenie czy asortyment w oparciu o

dokumenty źródłowe zużycia jest możliwe, istotne i opłacalne),

2) dostosowany do specyfiki asortymentowej produkcji,

3) nośnikiem kosztów – jest przedmiot obserwacji kosztów w

ramach ich systemu ewidencyjnego, którym mogą być produkty lub

ich grupy, bądź faza procesu technologicznego,

4) grupuje koszty dotyczące danego okresu sprawozdawczego,

5) odpowiadają na pytanie na co zostały zużyte zasoby – jakim

produktom służą ?

6) ich ewidencję prowadzi się na kontach zespołu 5 – zwykle na koncie

„Produkcja podstawowa” (wraz z odpowiednią ewidencją

analityczną).

Zwykle w układzie przedmiotowym wyodrębnia się koszty:

1) materiałów bezpośrednich,

2) robocizny bezpośredniej,

3) innych kosztów bezpośrednich.

Materiały bezpośrednie

Marek Ossowski – Uniwersytet Gdański

Obejmują w szczególności:

1) koszty zużycia materiałów wchodzących w skład substancji

produktu lub związanych bezpośrednio z procesem

technologicznym,

2) paliwo i energia technologiczna,

3) koszty zakupu materiałów i odchylenia od cen ewidencyjnych

materiałów.

Robocizna bezpośrednia

Marek Ossowski – Uniwersytet Gdański

Do tej kategorii należą wszystkie wynagrodzenia za czas pracy

związany bezpośrednio z procesem technologicznym lub za ilość i

jakość wykonanych operacji technologicznych, dające się

bezpośrednio odnieść do kosztu przedmiotu kalkulacji, bez

względu na system wynagrodzeń.

Oprócz kosztów wynagrodzeń do tej pozycji zalicza się także koszty

ubezpieczeń społecznych i innych narzutów i świadczeń na rzecz

pracowników bezpośrednio-produkcyjnych.

Inne koszty bezpośrednie

Marek Ossowski – Uniwersytet Gdański

Obejmują w szczególności:

1) zużycie narzędzi i przyrządów specjalnych używanych do

wytwarzania określonych wyrobów,

2) koszty przygotowywania nowej produkcji

3) obróbkę obcą, tj. koszty obcych usług technologicznych, związanych

bezpośrednio z procesem wytwórczym danego produktu

Układ podmiotowy kosztów

Marek Ossowski – Uniwersytet Gdański

1) grupuje koszty pośrednie produktów pracy (których odniesienie

wprost na dane zlecenie czy asortyment w oparciu o dokumenty

źródłowe zużycia jest niemożliwe, nieistotne i nieopłacalne),

2) dostosowany do struktury organizacyjnej przedsiębiorstwa,

3) podmiotem obserwacji kosztów jest miejsce powstawania kosztu

(MPK) – wydzielone w przedsiębiorstwie zakresy działalności,

4) grupuje koszty dotyczące danego okresu sprawozdawczego,

5) spełnia dwie podstawowe funkcje: kontrolną i kalkulacyjną -

odpowiada na pytanie gdzie powstały koszty ?, a tym samym

wskazuje, kto jest za nie odpowiedzialny ?

6) ich ewidencję prowadzi się na kontach zespołu 5 – z wyjątkiem

konta „Produkcja podstawowa”.

Zwykle w układzie podmiotowym wyodrębnia się koszty:

1) wydziałowe,

2) produkcji pomocniczej,

3) zakupu,

4) sprzedaży,

5) zarządu.

Koszty wydziałowe

Marek Ossowski – Uniwersytet Gdański

Koszty wydziałowe są to koszty powstałe w wydziałach produkcji

podstawowej.

Zalicza się do nich koszty:

a) utrzymania w ruchu maszyn i innych urządzeń, środków

transportowych i narzędzi (napęd, konserwacje, remonty),

b) kierowania wydziałem,

c) składowania i kontroli technicznej produktów,

d) stworzenia ogólnych warunków pracy na wydziale (utrzymanie

budynków, oświetlenie, BHP, czystość, itp.).

Dla celów kalkulacji kosztu wytworzenia oraz ze względu na potrzeby

kontroli kosztów w podmiotach, których sprawozdanie finansowe

podlega badaniu przez biegłego rewidenta, dzieli się je na koszty

stałe i zmienne.

Koszty produkcji pomocniczej

Marek Ossowski – Uniwersytet Gdański

Działalność pomocnicza jest w wielu branżach nieodłącznym etapem

prowadzonej podstawowej działalności operacyjnej

przedsiębiorstw. Celem działalności podmiotów pomocniczych jest

świadczenie usług lub wytwarzanie produktów np. materiałów,

narzędzi, środków trwałych przede wszystkim na potrzeby

podmiotów produkcji podstawowej, lecz także innych podmiotów

pomocniczych i działów administracyjnych. W przypadku

posiadania przez wydziały pomocnicze wystarczających mocy

produkcyjnych i występowania zapotrzebowania zewnętrznego,

świadczenia wydziałów pomocniczych są sprzedawane innym

zewnętrznym podmiotom gospodarczym.

Koszty zakupu

Marek Ossowski – Uniwersytet Gdański

Koszty zakupu są to koszty bezpośrednio związane z zakupem (tzn.

dające się przyporządkować do danej partii), jak np.: załadunku i

wyładunku, przewozu, ubezpieczenia w czasie transportu itp.,

poniesione w związku z zakupem danej dostawy i dostarczeniem

jej do pierwszego miejsca składowania w podmiocie.

Zalicza się do nich w szczególności:

a) koszty przewozów i składowania

b) koszty opakowań zużytych w transporcie,

c) koszty związane z przesyłką,

d) ubezpieczenia w transporcie,

e) wynagrodzenia załadunkowe i wyładunkowe.

Koszty zakupu rozlicza się w ślad za zużytymi aktywami, którego

zakup dotyczył.

Nie zalicza się do nich kosztów:

a) przerzutów i przesunięć międzymagazynowych,

b) wynagrodzeń stałego personelu magazynowego,

c) utrzymania komórek zaopatrzenia,

d) podróży służbowych pracowników związane z zaopatrzeniem lub

konwojowaniem.

Koszty te w całości obciążają koszty danego okresu, w którym zostały

poniesione.

Koszty sprzedaży

Marek Ossowski – Uniwersytet Gdański

Koszty sprzedaży są to koszty bezpośrednie fazy zbytu, związane

bezpośrednio z transakcją sprzedaży produktów, dające się

przypisać do określonej partii produktów (koszty bezpośrednie

czynności następujących po przekazaniu produktów z magazynów

własnych lub bezpośrednio z produkcji do wysyłki albo przy

wydawaniu ich odbiorcy).

Nie zalicza się do nich kosztów:

a) utrzymania komórek zbytu,

b) utrzymania zapasów,

c) obsługi i utrzymania magazynów wyrobów gotowych i

półfabrykatów,

d) przejazdów służbowych odbywanych w sprawach zbytu.

Koszty zarządu

Marek Ossowski – Uniwersytet Gdański

Koszty zarządu związane są z funkcją zarządzania przedsiębiorstwem

jako całością.

Wykazują one słaby związek z przedmiotem prowadzonej działalności,

dlatego są one określane jako koszty pośrednie dotyczące obsługi,

administrowania, zarządzania i organizacji jednostki wytwórczej,

handlowej czy też usługowej.

Obejmują one koszty:

a) ogólnoadministracyjne (administracyjno-gospodarcze) - są to

koszty związane z utrzymaniem komórek zarządu, a także

stworzeniem ogólnych warunków działania jednostki,

b) oraz ogólnoprodukcyjne - związane są one z utrzymaniem

obiektów ogólnego przeznaczenia, do których zalicza się, np.:

magazyny materiałów i wyrobów gotowych, ośrodki przetwarzania

danych, laboratoria, straż przemysłowa, bocznice kolejowe,

ośrodki kontroli jakości.

Koszty działalności gospodarczej

Marek Ossowski – Uniwersytet Gdański

KOSZTY DZIAŁALNOŚCI GOSPODARCZEJ

PRZEDSIĘBIORSTW

KOSZTY

DZIAŁALNOŚCI

OPERACYJNEJ

KOSZTY DZIAŁALNOŚCI

FINANSOWEJ

Koszty podstawowej

działalności

operacyjnej

Pozostałe koszty

operacyjne

WYNIK FINANSOWY ROKU OBROTOWEGO

Koszty aktywowane w

postaci zapasu wyrobów

gotowych, półproduktów i

produkcji w toku,

rozliczenia m/o kosztów

Koszt sprzedanych

wyrobów gotowych,

wartość sprzedanych

towarów i materiałów,

koszty sprzedaży i zarządu

BILANS

Pozostałe koszty operacyjne

Marek Ossowski – Uniwersytet Gdański

Pozostałe koszty operacyjne obejmują m.in.:

a) koszty związane z działalnością socjalną,

b) koszty związane ze zbyciem środków trwałych, środków trwałych w

budowie oraz wartości niematerialnych i prawnych,

c) koszty związane z utrzymaniem i zbyciem nieruchomości i wartości

niematerialnych i prawnych zaliczanych do inwestycji,

d) odpisane należności przedawnione, umorzone i nieściągalne,

e) utworzenie rezerw (z wyjątkiem tych tworzonych w koszty

finansowe),

f) odpisy aktualizujące wartość aktywów (z wyjątkiem tych

dokonywanych od aktywów finansowych),

g) zapłacone kary i odszkodowania,

h) przekazane darowizny,

i) koszty niezawinionych niedoborów aktywów trwałych i obrotowych

(z wyjątkiem tych które mieszczą się w granicach norm i

powstałych na skutek zdarzeń losowych),

j) koszty zaniechanej lub niepodjętej produkcji,

k) koszty postępowania spornego,

l) odpisy umorzeniowe od dodatniej wartości firmy,

m) wartość księgowa wnoszonego aportu będącego aktywem trwałym

lub obrotowym.

Koszty finansowe

Marek Ossowski – Uniwersytet Gdański

Koszty finansowe obejmują m.in.:

a) odsetki i prowizje od kredytów i pożyczek obrotowych oraz

dotyczących budowy środków trwałych po okresie przyjęcia ich do

eksploatacji,

b) wartość ewidencyjna zbywanych inwestycji (z wyjątkiem inwestycji

w nieruchomości i wartości niematerialne i prawne),

c) tracone dyskonto weksli i koszty protestu weksli,

d) nadwyżka ujemnych różnic kursowych nad dodatnimi przy wycenie

ewidencyjnej,

e) wartość księgowa wniesionego aportu będącego aktywem

finansowym,

f) odpisy aktualizujące wartość aktywów finansowych,

g) odsetki od zaległości płatniczych,

h) odpisane należności od udzielonych pożyczek i z tytułu odsetek

uznane za przedawnione, nieściągalne i umorzone (jeżeli

wcześniej nie tworzono na nie odpisów aktualizujących),

i) koszty prowizji przy sprzedaży papierów wartościowych płatne

ajentom i maklerom.

Rozliczenia międzyokresowe kosztów

Marek Ossowski – Uniwersytet Gdański

Przedmiot – Rachunek kosztów

Istota rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Rozliczenia międzyokresowe kosztów przeprowadza się w celu

ścisłego ustalenia kosztów działalności dla każdego okresu

sprawozdawczego.

W niektórych wypadkach zużycie materiałów czy też usługi

świadczone przez obce podmioty gospodarcze, mogą dotyczyć nie

jednego, lecz kilku okresów sprawozdawczych. Gdyby tego

rodzaju koszty odniesione zostały w koszty danego miesiąca (w

którym otrzymaliśmy dokument obcy lub własny) to koszt

wytworzenia produktów zostałby obciążony pozycjami

niezwiązanymi z danym okresem sprawozdawczym. Dlatego też w

celu powiązania kosztów z właściwym okresem sprawozdawczym

dokonuje się ich rozliczenia w czasie.

Rozliczanie kosztów w czasie jest wyrazem zastosowania zasady

współmierności. W myśl tej reguły na osiągnięty wynik

wpływ wywierają zrealizowane i przypadające na dany okres

przychody oraz nieodzowne dla ich uzyskania, a więc

współmierne z nimi koszty (zob. art. 6 ust. 2 ustawy o

rachunkowości). Ma zatem miejsce równoczesne lub łączne

uznawanie przychodów i kosztów, jeżeli powstają one

bezpośrednio lub łącznie w wyniku tych samych transakcji.

Rozliczenia m/o kosztów a inne zasady

Marek Ossowski – Uniwersytet Gdański

Przy rozliczaniu kosztów w czasie należy brać pod uwagę

dodatkowo dwie inne zasady rachunkowości:

1) zasadę istotności pod kątem oceny czy pominięcie rozliczenia w

czasie danego tytułu kosztów wpływa na jasny i rzetelny obraz

przedsiębiorstwa;

2) zasadę ostrożności w wycenie w jej myśl koszty nie mogą być

rozliczane w czasie w zbyt długim okresie ze względu na

możliwość zawyżania wartości aktywów przedsiębiorstwa, a

także jednostka powinna rozważyć przy dokonywaniu osądów

w warunkach niepewności, czy koszty lub zobowiązania nie są

zaniżone. Niepewność nieusprawiedliwia jednak tworzenia

nadmiernych rezerw lub celowego zawyżania zobowiązań.

Cel rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Celem rozliczania w czasie kosztów jak i przychodów jest zatem

doprowadzenie obu kategorii do porównywalności, a w ślad za

tym prawidłowy pomiar wyniku finansowego danego okresu.

Oznacza to, że rozliczenie międzyokresowe kosztów polegają na:

1) wyeliminowaniu z kosztów okresu sprawozdawczego tych

kosztów, które zostały poniesione w danym okresie, ale

dotyczą okresów przyszłych,

2) doliczeniu do kosztów okresu bieżącego tych kosztów, które

zostały poniesione wcześniej lecz obciążają analizowany

okres,

3) uwzględnieniu w kosztach bieżącego okresu kosztów jeszcze

nie poniesionych ale przewidywanych do poniesienia w

przyszłości.

Rozliczenia opisane w pkt 1 i 2 określa się mianem rozliczeń m/o

czynnych,

rozliczenia opisane w pkt 3 określa się mianem rozliczeń m/o

biernych.

Ponadto istnieją rozliczenia m/o mieszane.

Czynne rozliczenia m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Międzyokresowe rozliczenia czynne, czyli inaczej koszty przyszłych

okresów mają miejsce wówczas, gdy poniesiony aktualnie koszt

dotyczy w całości albo w części okresów przyszłych, a ściślej –

przyszłej działalności jednostki i jej efektów.

Rozliczenia czynne polegają na zaliczeniu niektórych

poniesionych kosztów do aktywów jednostki przez czasowe ich

„zawieszenie” na wyodrębnionych kontach

o charakterze bilansowym, jest to tzw. aktywowanie kosztów.

Konsekwencją tego jest wykazywanie nieodpisanych kosztów w

bilansie jako aktywów, a nie w rachunku zysków i strat za dany okres.

W miarę upływu czasu lub realizacji planowanej produkcji,

aktywowane koszty odpisywane są w ciężar kont o charakterze

wynikowym.

Odpisy te powinny być dokonywane przez ustalony czas, aż do

całkowitego przeniesienia na wynik kwot zaliczanych wcześniej do

aktywów.

Należy jednak pamiętać, że w przypadku utraty przez te koszty

podstawowej cechy aktywów, którą jest ich gospodarcza użyteczność,

a więc jeżeli nie są w stanie przynosić jednostce efektów

ekonomicznych, koszty te w nierozliczonej części powinny

zostać jednorazowo odpisane w ciężar wyniku.

Przykłady czynnych rozliczeń m/o

kosztów

Marek Ossowski – Uniwersytet Gdański

Wśród czynnych rozliczeń m/o kosztów najczęściej spotka się koszty:

1) czynszów i dzierżaw opłacanych z góry;

2) prenumerat;

3) ubezpieczeń majątkowych;

4) podatki od nieruchomości;

5) koszty zakupu materiałów;

6) koszty przygotowania nowej produkcji i koszty prac badawczych – o

ile nie zaliczono ich do wartości niematerialnych i prawnych.

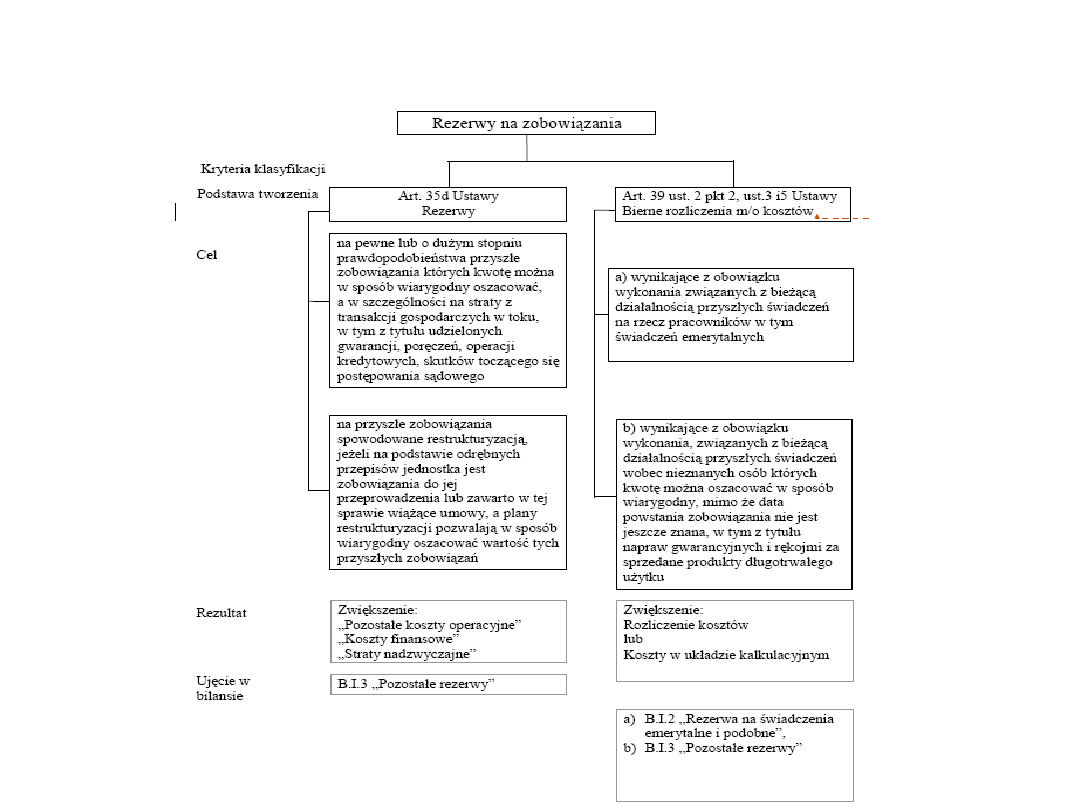

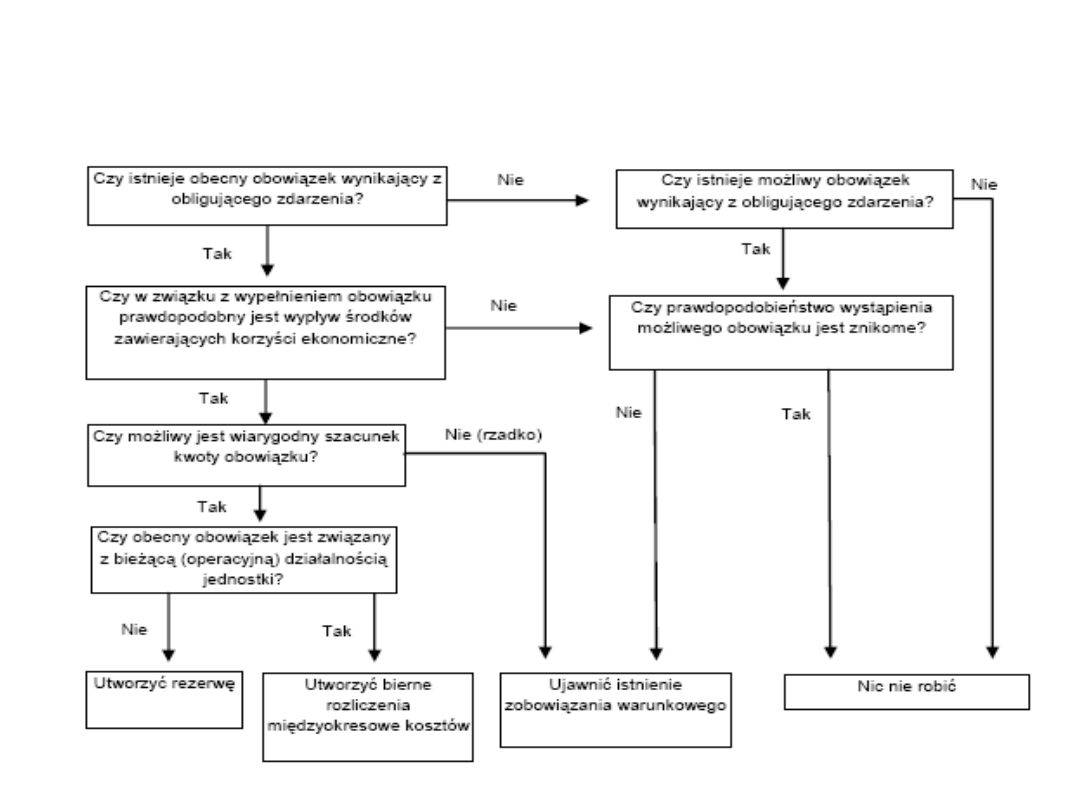

Bierne rozliczenia m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Zgodnie z art. 39 ust. 2 ustawy o rachunkowości jednostki dokonują

biernych rozliczeń międzyokresowych kosztów w wysokości

prawdopodobnych zobowiązań przypadających na bieżący okres

sprawozdawczy.

Bierne rozliczanie m/o kosztów polega więc na doliczaniu w ciężar

wyniku finansowego tych kosztów, które są związane z

osiągniętymi przychodami lub okresem funkcjonowania jednostki, a

które jeszcze nie zostały poniesione czy zafakturowane przez

dostawcę. Nazwa „bierne” wywodzi się od strony pasywów bilansu, po

której są one wykazywane. Są one często choć nieformalnie nazywane

„rezerwami na koszty” – ale to potoczne określenie bywa często

przyczyną wielu nieporozumień.

Bierne rozliczenia mogą być tworzone pod warunkiem,

że wysokość zobowiązań z tytułu przyszłych świadczeń wykonanych na

rzecz jednostki, da się w sposób wiarygodny i racjonalny oszacować.

Kluczowym w ich definicji jest stwierdzenie, iż są to „zobowiązania

przypadające na bieżący okres”. Oznacza to, że każdy tytuł

biernych rozliczeń powinien spełniać warunki zawarte w definicji

zobowiązań, przez które rozumie się „wynikający z przyszłych zdarzeń

obowiązek wykonania świadczenia o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych lub przyszłych

aktywów jednostki”.

Przykłady biernych rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Wśród biernych rozliczeń m/o kosztów najczęściej spotka się koszty:

1) napraw gwarancyjnych;

2) odpraw emerytalnych;

3) badania sprawozdania finansowego;

4) płac urlopowych pracowników bezpośrednio-produkcyjnych.

Bierne rozliczenia m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Rozliczenia międzyokresowe bierne mogą być wykazywane w księgach

tak długo,

jak długo jednostka uzna, iż są one niezbędne.

Jednak w sytuacji, gdy bierne rozliczenie m/o kosztów nie zostanie

wykorzystane,

należy je rozwiązać zmniejszając koszty okresu sprawozdawczego, w

którym stwierdzono, że zobowiązania te nie powstaną.

W sytuacji gdy rezerwa na koszt planowany jest mniejsza od

faktycznie poniesionych kosztów dochodzi do „przeobrażenia się”

biernych rozliczeń międzyokresowych w czynne rozliczenia

międzyokresowe, podlegające dalszej procedurze rozliczania.

W dniu 14 października 2008 roku opublikowany został

Krajowy Standard Rachunkowości (KSR) nr 6 – „Rezerwy, bierne

rozliczenia międzyokresowe, zobowiązania warunkowe”, którego

podstawowym celem jest określenie jednolitych zasad:

1) ujmowania w księgach

2) wyceny,

3) prezentacji i ujawniania w sprawozdaniu finansowym.

Rezerwy a bierne rozliczenia m/o

Marek Ossowski – Uniwersytet Gdański

Rezerwy a bierne rozliczenia m/o

Marek Ossowski – Uniwersytet Gdański

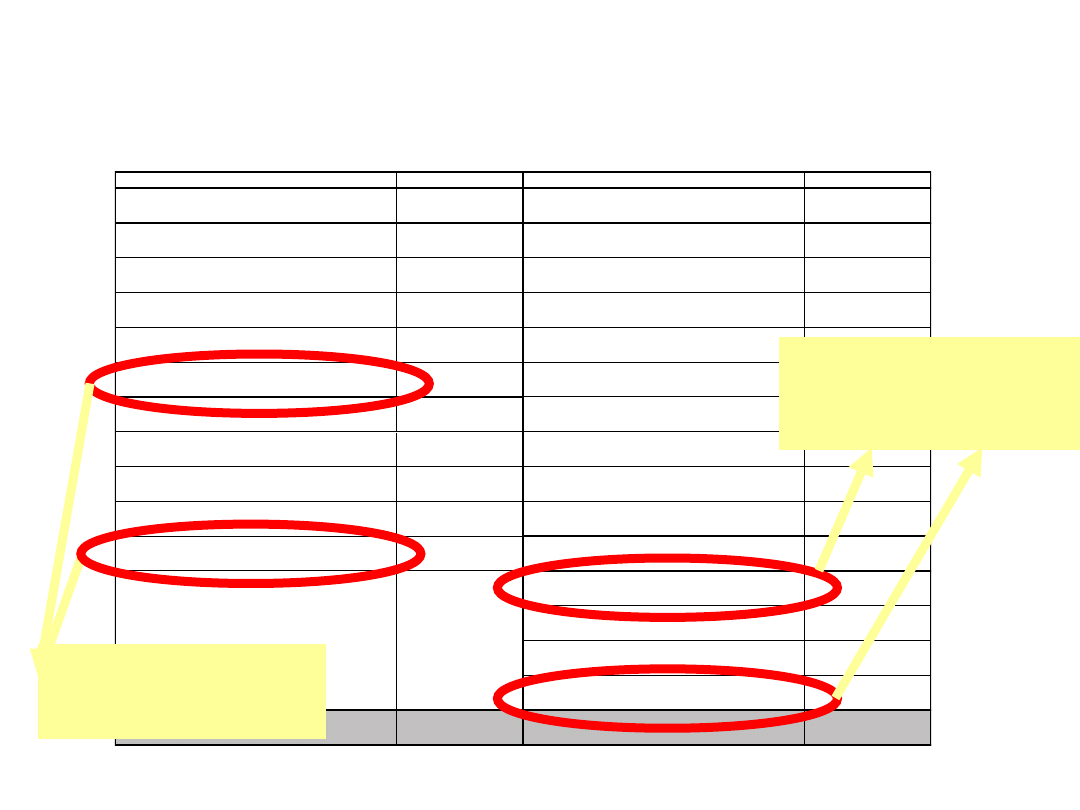

Rozliczenia m/o w bilansie

Marek Ossowski – Uniwersytet Gdański

AKTYWA

STAN NA 31.12.XX

PASYWA

STAN NA 31.12.XX

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Rzeczowe aktywa trwałe

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Należności długoterminowe

III. Udziały (akcje) własne (-)

IV. Inwestycje długoterminowe

IV. Kapitał (fundusz) zapasowy

V. Długoterminowe rozliczenia międzyokresowe

V. Kapitał (fundusz) z aktualizacji wyceny

B. Aktywa obrotowe

VI. Pozostałe kapitały (fundusze) rezerwowe

I. Zapasy

VII. Zysk (strata) z lat ubiegłych

II. Należności krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje krótkoterminowe

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

IV. Krótkoterminowe rozliczenia

międzyokresowe

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

SUMA AKTYWÓW

SUMA PASYWÓW

BILANS PRZEDSIĘBIORSTWA ..................... na dzień ....................

KOSZTY DOTYCZĄCE

PRZYSZŁYCH

OKRESÓW

KOSZTY PRZYPADAJĄCE

NA OKRES, KTÓRE

JESZCZE NIE ZOSTAŁY

PONIESIONE

Rozliczenia m/o kosztów finansowych

Marek Ossowski – Uniwersytet Gdański

Oprócz rozliczeń międzyokresowych kosztów działalności operacyjnej

można rozliczać w czasie koszty operacji finansowych.

Według art. 39 ust. 4 ustawy o rachunkowości jeżeli zgodnie z umową

wartość otrzymanych finansowych składników aktywów jest niższa

od zobowiązania zapłaty za nie, w tym również z tytułu

emitowanych przez jednostkę papierów wartościowych, to różnica

stanowi czynne rozliczenia międzyokresowe kosztów, które

dopisuje się w koszty finansowe w równych ratach, w ciągu

okresu, na jaki zaciągnięto zobowiązanie.

Metody ustalania stawek odpisów

czynnych rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Ważnym zagadnieniem przy rozliczaniu kosztów w czasie jest sposób

ustalania miesięcznych stawek odpisów czynnych i biernych rozliczeń

międzyokresowych.

Stawki te mogą być ustalone w dwojaki sposób:

1) jako stawki okresowe (odpis równomierny) – gdy raty kosztów

rozliczanych w czasie uzależnione są od czasu rozliczania tytułu

kosztowego;

2) jako stawki jednostkowe (odpis nierównomierny) – gdy raty kosztów

rozliczanych w czasie uzależnione są od czasu rozliczania tytułu

kosztowego oraz od rozmiarów działalności.

Równomierna metoda ustalania stawek

czynnych odpisów rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Równomierna metoda rozliczania kosztów w czasie polega na

równomiernym ich podziale między poszczególne okresy

sprawozdawcze i księgowaniu tej samej kwoty na odpowiednie konto

w danym okresie sprawozdawczym.

Wyznaczenie raty odpisów kosztów rozliczanych w czasie przedstawia

poniższa formuła.

R

M

– wysokość raty kosztów przypadającej na dany okres

sprawozdawczy,

K – koszty do rozliczenia w czasie,

T – liczba okresów sprawozdawczych, na które koszt ma być rozliczany.

R

M

=

K

T

Nierównomierna metoda ustalania

stawek czynnych odpisów rozliczeń m/o

kosztów

Marek Ossowski – Uniwersytet Gdański

Stawka odpisów może być również określona na inną jednostkę

odniesienia niż czas, np. wielkość wykonanej produkcji, płace

pracowników bezpośrednich itp.

W tym przypadku wartość odpisu z okresu na okres ustalana jest

odrębnie, i może być różna. Ten sposób rozliczania kosztów w czasie

określa się mianem nierównomiernego, a ratę odpisu kosztów

rozliczanych w czasie wyliczyć można w sposób następujący:

R

n

– wysokość raty kosztów w n-tym okresie sprawozdawczym,

K – koszty do rozliczenia w czasie,

P

P

– planowane rozmiary działalności (podstawa rozliczania kosztów),

P

R(n)

– rzeczywiste rozmiary działalności w n-tym okresie

sprawozdawczym.

R

n

=

K

P

R(n)

P

P

Metody ustalania stawek odpisów

biernych rozliczeń m/o kosztów

Marek Ossowski – Uniwersytet Gdański

Ustalanie kwot i rozliczanie biernych rozliczeń m/o kosztów jest o tyle

trudniejsze, że w przeciwieństwie do czynnych rozliczeń m/o kosztów

– nie jest tu znana, nawet przybliżona, kwota kosztów, która zostanie

poniesiona, dlatego dochodzi tu problem ich odpowiedniej kalkulacji i

szacowania, czemu mogą służyć ewentualne dane historyczne, tj.

wielkości liczbowe, jakie wystąpiły w poprzednich okresach, a także

dane przewidywane na przyszłość.

W niektórych przypadkach niezbędnym może okazać się pomoc

aktuariusza.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

Wyszukiwarka

Podobne podstrony:

Rachunek kosztów wyklady

RACHUNEK KOSZTOW - WYKLAD I, UMCS

Modele rachunku kosztów Wykład 3, UEK, Rachunek Kosztów

Przykład 3 Rachunek kosztów wykład, Uniwersytet ekonomiczny, Studia magisterskie

Rachunek kosztów-wykłady, UMCS

1. Rachunek Kosztów - wykłady, FiR, Rachunek Kosztów

rachunek kosztow - wyklady-Notatek.pl, rachunek kosztów dla inżynierów

rachunek kosztów wykłady, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachun

Rachunek kosztów wykłady, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

RACHUNEK KOSZTOW - WYKLAD II, UMCS

769 Rachunek kosztow 2 wyklady cz 2

Rachunek Kosztów wykłady

Rachunek kosztow - wykłady, SGGW FiR IV rok

ściąga RACHUNEK KOSZTÓW wykład

rachunek kosztów WYKŁADY

Współczesne koncepcje rachunku kosztów - wykłady , WSB, Współczesne koncepcje rachunku kosztów

więcej podobnych podstron