Prawo podatkowe UE

Prawo podatkowe UE

Zróżnicowanie obciążeń podatkowych

Zróżnicowanie obciążeń podatkowych

przedsiębiorców i konsumentów w

przedsiębiorców i konsumentów w

poszczególnych państwach sprawia, że

poszczególnych państwach sprawia, że

powstaje i funkcjonuje zjawisko

powstaje i funkcjonuje zjawisko

konkurencji podatkowej

konkurencji podatkowej

.

.

Państwa pozostające w pewnych

Państwa pozostające w pewnych

związkach gospodarczych (UE) starają

związkach gospodarczych (UE) starają

się ograniczać konkurencję podatkową

się ograniczać konkurencję podatkową

i harmonizować krajowe systemy

i harmonizować krajowe systemy

podatkowe.

podatkowe.

UE jest jednym z najbardziej fiskalnych

UE jest jednym z najbardziej fiskalnych

regionów świata.

regionów świata.

W 2009 r. poziom obciążeń fiskalnych

W 2009 r. poziom obciążeń fiskalnych

(podatkowych i ubezpieczeń

(podatkowych i ubezpieczeń

społecznych) w państwach

społecznych) w państwach

członkowskich UE wyniósł średnio

członkowskich UE wyniósł średnio 40%

40%

PKB

PKB

, czyli o około 12% więcej niż w

, czyli o około 12% więcej niż w

USA i Japonii.

USA i Japonii.

Jednolity rynek i swobody przepływu

Jednolity rynek i swobody przepływu

towarów, usług, pracowników, kapitału i

towarów, usług, pracowników, kapitału i

płatności wymagały

płatności wymagały

zbliżenia systemów podatkowych państw

zbliżenia systemów podatkowych państw

członkowskich

członkowskich

i harmonizacji w zakresie

i harmonizacji w zakresie

określonych podatków.

określonych podatków.

Dlatego przepisy podatkowe znalazły się

Dlatego przepisy podatkowe znalazły się

zarówno w prawie pierwotnym

zarówno w prawie pierwotnym (art. 110-

(art. 110-

113 TFUE)

113 TFUE)

jak i w prawie wtórnym UE.

jak i w prawie wtórnym UE.

Art. 110 TFUE

Art. 110 TFUE

Żadne państwo członkowskie nie

Żadne państwo członkowskie nie

nakłada bezpośrednio lub pośrednio

nakłada bezpośrednio lub pośrednio

na produkty innych państw

na produkty innych państw

członkowskich

członkowskich podatków

podatków

wewnętrznych jakiegokolwiek

wewnętrznych jakiegokolwiek

rodzaju

rodzaju

wyższych od tych, które

wyższych od tych, które

nakłada bezpośrednio lub pośrednio

nakłada bezpośrednio lub pośrednio

na podobne produkty krajowe.

na podobne produkty krajowe.

Art. 111 TFUE

Art. 111 TFUE

Ewentualny zwrot podatków

Ewentualny zwrot podatków

wewnętrznych nie może być wyższy

wewnętrznych nie może być wyższy

niż suma nałożonych na niego

niż suma nałożonych na niego

podatków wewnętrznych pośrednich i

podatków wewnętrznych pośrednich i

bezpośrednich.

bezpośrednich.

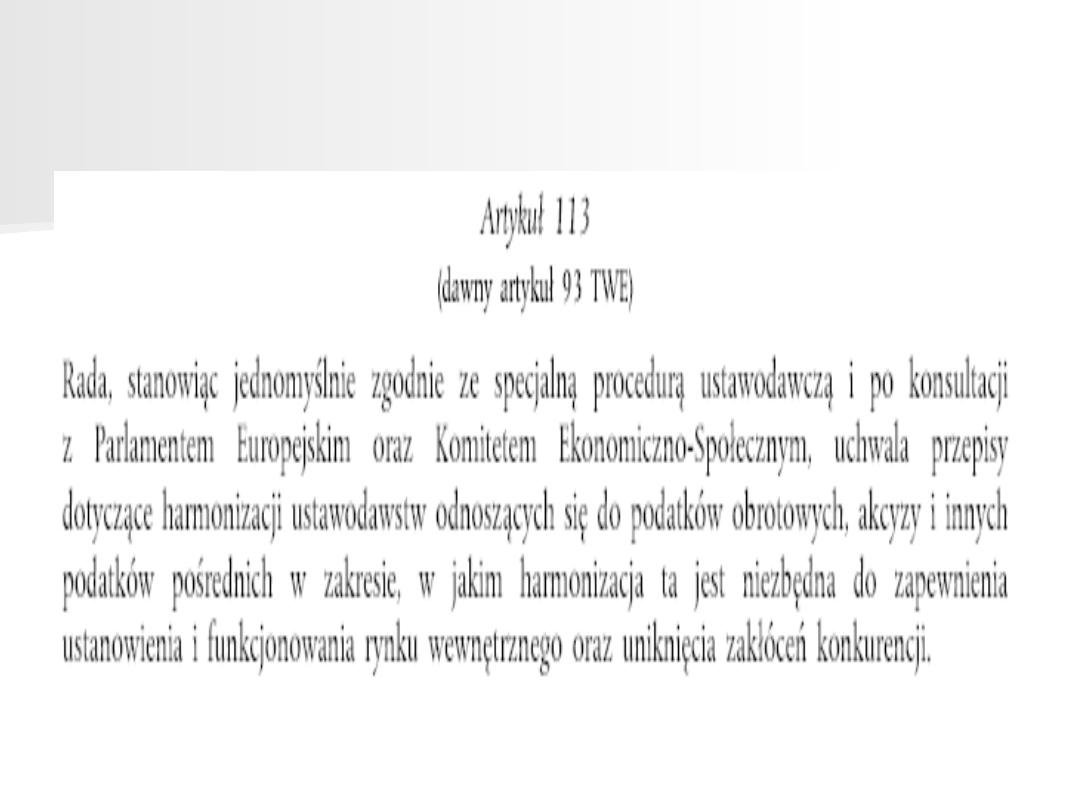

W oparciu o art. 113 TFUE (dawny art.

W oparciu o art. 113 TFUE (dawny art.

93 TWE) i wydane na jego podstawie

93 TWE) i wydane na jego podstawie

dyrektywy dokonano

dyrektywy dokonano ujednolicenia

ujednolicenia

podatków pośrednich

podatków pośrednich

.

.

W miejsce różnych odmian podatków

W miejsce różnych odmian podatków

obrotowych wprowadzono (pod

obrotowych wprowadzono (pod

różnymi nazwami)

różnymi nazwami) podatek od

podatek od

wartości dodanej

wartości dodanej

oraz dokonano

oraz dokonano

harmonizacji akcyz

harmonizacji akcyz

.

.

Prawo podatkowe UE

Prawo podatkowe UE

w zakresie

w zakresie

podatków

podatków

pośrednich

pośrednich

↓

↓

ujednolicenie

ujednolicenie

i harmonizacja

i harmonizacja

przepisów prawa

przepisów prawa

w zakresie

w zakresie

podatków

podatków

bezpośrednich

bezpośrednich

↓

↓

zbliżenie przepisów

zbliżenie przepisów

prawa

prawa

Harmonizacja VAT

Harmonizacja VAT

Proces harmonizacji podatku obrotowego

Proces harmonizacji podatku obrotowego

rozpoczął się już w

rozpoczął się już w 1967 r.

1967 r.

od wydania

od wydania

pierwszej dyrektywy w tym zakresie.

pierwszej dyrektywy w tym zakresie.

W celu uporządkowania 34 dyrektyw i

W celu uporządkowania 34 dyrektyw i

licznego orzecznictwa TSUE w dniu

licznego orzecznictwa TSUE w dniu

6.11.2006 r. przyjęto

6.11.2006 r. przyjęto Dyrektywę Rady

Dyrektywę Rady

UE Nr 2006/112

UE Nr 2006/112

w sprawie wspólnego

w sprawie wspólnego

systemu podatku od wartości dodanej.

systemu podatku od wartości dodanej.

(obowiązuje od 1 stycznia 2007 r., zwana kodeksem VAT)

(obowiązuje od 1 stycznia 2007 r., zwana kodeksem VAT)

Zasada wspólnego systemu VAT polega

Zasada wspólnego systemu VAT polega

na zastosowaniu do towarów i usług

na zastosowaniu do towarów i usług

ogólnego podatku konsumpcyjnego

ogólnego podatku konsumpcyjnego

dokładnie

dokładnie

proporcjonalnego do ceny

proporcjonalnego do ceny

towarów i usług

towarów i usług

,

,

niezależnie od liczby transakcji

niezależnie od liczby transakcji

, które

, które

mają miejsce w procesie produkcji i

mają miejsce w procesie produkcji i

dystrybucji poprzedzającym etap

dystrybucji poprzedzającym etap

obciążenia tym podatkiem aż do

obciążenia tym podatkiem aż do

etapu sprzedaży detalicznej włącznie.

etapu sprzedaży detalicznej włącznie.

VAT, obliczony od ceny towaru lub

VAT, obliczony od ceny towaru lub

usługi, jest wymagalny od każdej

usługi, jest wymagalny od każdej

transakcji, po odjęciu kwoty podatku

transakcji, po odjęciu kwoty podatku

poniesionego bezpośrednio w

poniesionego bezpośrednio w

różnych składnikach kosztów.

różnych składnikach kosztów.

Podatek, który faktycznie podlega

Podatek, który faktycznie podlega

zapłacie do urzędu skarbowego w

zapłacie do urzędu skarbowego w

danym okresie to różnica miedzy

danym okresie to różnica miedzy

podatkiem należnym

podatkiem należnym

a

a podatkiem

podatkiem

naliczonym

naliczonym

.

.

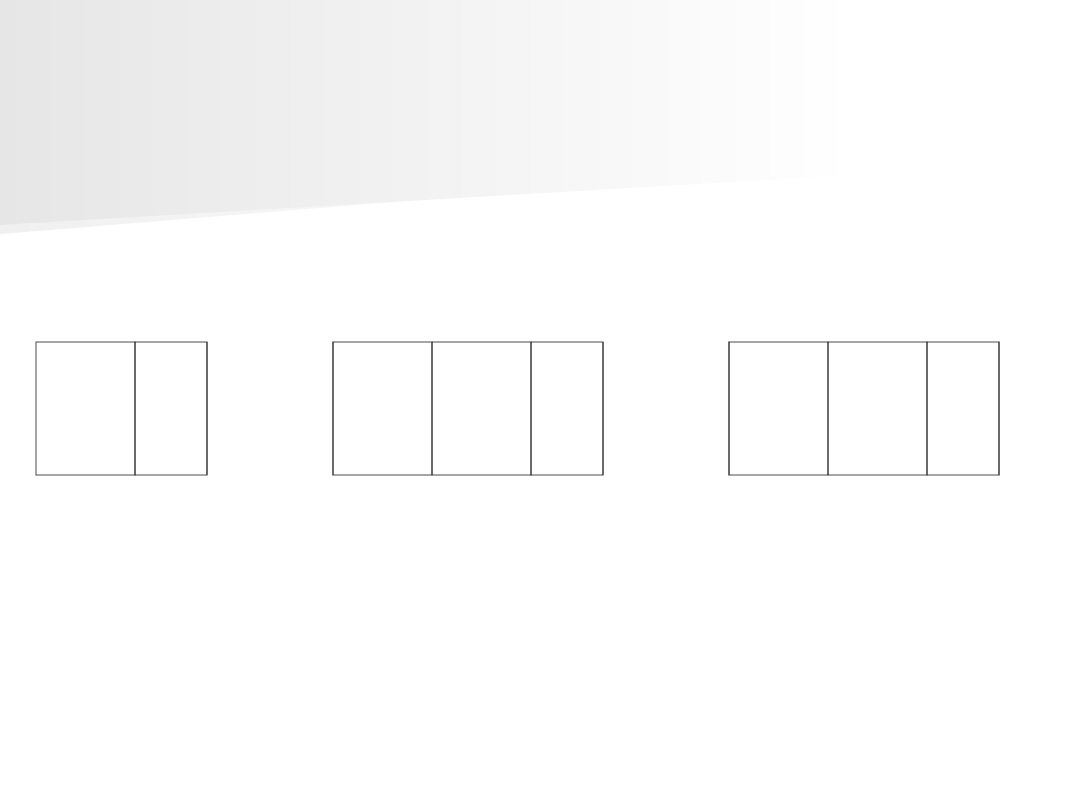

„

„

the chain of value addition” in

the chain of value addition” in

VAT

VAT

Producer

Producer

Warehouseman

Warehouseman

Retailer

Retailer

(wholesaler)

(wholesaler)

10

10

0

0

2

2

2

2

→

→

Price

Price

122

122

10

10

0

0

10

10

0

0

4

4

4

4

→

→

Price

Price

244

244

20

20

0

0

10

10

0

0

6

6

6

6

→

→

36

36

6

6

net VAT cost value VAT cost value VAT

net VAT cost value VAT cost value VAT

value 22% added 22% added

value 22% added 22% added

22%

22%

↓ ↓ ↓

↓ ↓ ↓

22 44-22=22 66-

22 44-22=22 66-

44=22

44=22

↓ ↓ ↓

↓ ↓ ↓

to Tax Office to Tax Office to Tax

to Tax Office to Tax Office to Tax

Office

Office

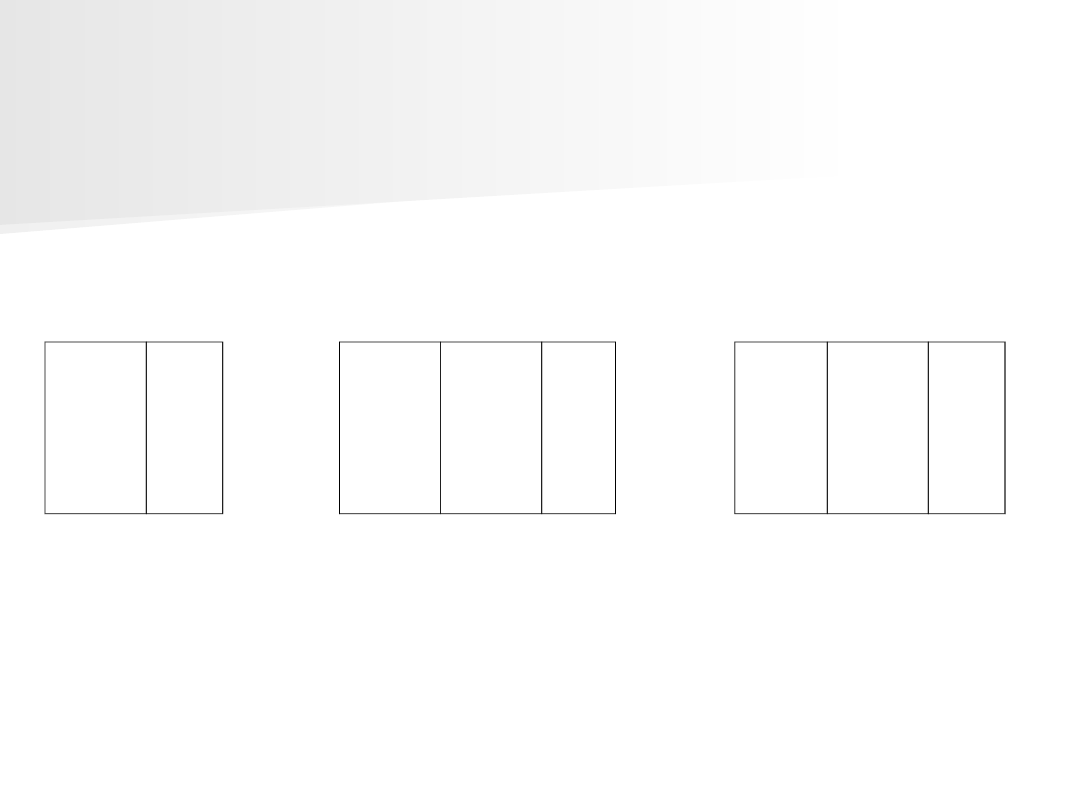

„

„

łańcuch wartości dodanej w

łańcuch wartości dodanej w

VAT”

VAT”

Producent

Producent

Hurtownik Detalista

Hurtownik Detalista

100

100 22

22

→

→

Cena

Cena

122

122

10

10

0

0

100

100 4

4

4

4

→

→

Cena

Cena

244

244

20

20

0

0

10

10

0

0

66

66

→

→

Ce

Ce

na

na

366

366

wartość VAT koszt

wartość VAT koszt wartość

wartość

VAT koszt

VAT koszt wartość

wartość

VAT

VAT

netto 22%

netto 22% dodana

dodana

22%

22% dodana

dodana

22%

22%

↓ ↓ ↓

↓ ↓ ↓

22 44-22= 22 66-44=

22 44-22= 22 66-44=

22

22

↓ ↓

↓ ↓

↓

↓

do US do US do

do US do US do

US

US

Opodatkowaniu VAT podlegają

Opodatkowaniu VAT podlegają

następujące transakcje:

następujące transakcje:

odpłatna dostawa (sprzedaż) towarów

odpłatna dostawa (sprzedaż) towarów

na terytorium państwa członkowskiego

na terytorium państwa członkowskiego

odpłatne wewnątrzwspólnotowe

odpłatne wewnątrzwspólnotowe

nabycie (kupno) towarów na

nabycie (kupno) towarów na

terytorium państwa członkowskiego

terytorium państwa członkowskiego

odpłatne świadczenie usług na

odpłatne świadczenie usług na

terytorium państwa członkowskiego

terytorium państwa członkowskiego

import towarów

import towarów

W

W

obrocie wewnętrznym towar jest

obrocie wewnętrznym towar jest

obciążany podatkiem

obciążany podatkiem

VAT

VAT

w kraju

w kraju

przeznaczenia towaru

przeznaczenia towaru

(tam gdzie

(tam gdzie

kończy się transport towarów), a

kończy się transport towarów), a

nabywca ma obowiązek zapłacić

nabywca ma obowiązek zapłacić

podatek w swoim kraju, według

podatek w swoim kraju, według

obowiązujących w nim stawek.

obowiązujących w nim stawek.

pojęcia eksportu i importu zostały zastąpione

pojęcia eksportu i importu zostały zastąpione

pojęciami

pojęciami wewnątrzwspólnotowej dostawy

wewnątrzwspólnotowej dostawy

i

i

wewnątrzwspólnotowego nabycia

wewnątrzwspólnotowego nabycia

.

.

Tymi też pojęciami polscy podatnicy VAT,

Tymi też pojęciami polscy podatnicy VAT,

dokonujący transakcji z podatnikami z innych

dokonujący transakcji z podatnikami z innych

krajów członkowskich UE, określają

krajów członkowskich UE, określają

sprzedaż (dostawę)

sprzedaż (dostawę)

towarów dla kontrahentów

towarów dla kontrahentów

z UE oraz

z UE oraz kupno (nabycie)

kupno (nabycie)

towarów od

towarów od

podatników VAT zarejestrowanych dla tego

podatników VAT zarejestrowanych dla tego

podatku w innych państwach członkowskich.

podatku w innych państwach członkowskich.

Towary dostarczane pomiędzy podatnikami

Towary dostarczane pomiędzy podatnikami

zarejestrowanymi dla celów VAT

zarejestrowanymi dla celów VAT

(np. przez

(np. przez

polskiego podatnika VAT do podatnika w innym

polskiego podatnika VAT do podatnika w innym

państwie członkowskim Unii),

państwie członkowskim Unii),

są

są

opodatkowane stawką zerową w kraju ich

opodatkowane stawką zerową w kraju ich

wysyłki

wysyłki

(rozpoczęcia transportu)

(rozpoczęcia transportu) jako

jako

wewnatrzwspólnotowa dostawa

wewnatrzwspólnotowa dostawa

,

,

zaś podatek należny opłacany jest przez

zaś podatek należny opłacany jest przez

nabywcę towarów w kraju, do którego

nabywcę towarów w kraju, do którego

towary te przybywają

towary te przybywają

(

(wewnątrzwspólnotowe nabycie towarów

wewnątrzwspólnotowe nabycie towarów

).

).

W przyszłości, w handlu wewnętrznym Unii cały

W przyszłości, w handlu wewnętrznym Unii cały

obrót ma być opodatkowany w

obrót ma być opodatkowany w kraju

kraju

pochodzenia towarów/usług

pochodzenia towarów/usług

(z wyjątkiem

(z wyjątkiem

obrotu nie podlegającego VAT).

obrotu nie podlegającego VAT).

Ma to zapewnić zwiększenie wymiany,

Ma to zapewnić zwiększenie wymiany,

uproszczenie formalności podatkowych oraz

uproszczenie formalności podatkowych oraz

wyeliminowanie okazji do przestępstw

wyeliminowanie okazji do przestępstw

podatkowych związanych ze zwrotem

podatkowych związanych ze zwrotem

podatku

podatku

VAT

VAT

przy eksporcie

przy eksporcie

(eksport do któregoś z krajów

(eksport do któregoś z krajów

członkowskich będzie traktowany identycznie, jak sprzedaż tego

członkowskich będzie traktowany identycznie, jak sprzedaż tego

towaru na rynku miejscowym).

towaru na rynku miejscowym).

Od 1996 r. Rada UE bada corocznie, czy

Od 1996 r. Rada UE bada corocznie, czy

występują dogodne warunki do wprowadzenia

występują dogodne warunki do wprowadzenia

modelu docelowego

modelu docelowego

(definitive system),

(definitive system),

lecz

lecz

jak dotąd nie udaje się go zastosować.

jak dotąd nie udaje się go zastosować.

Opodatkowanie VAT ma miejsce dopiero

Opodatkowanie VAT ma miejsce dopiero

wtedy, gdy w ciągu roku kalendarzowego

wtedy, gdy w ciągu roku kalendarzowego

całkowita wartość wewnątrzwspólnotowego

całkowita wartość wewnątrzwspólnotowego

nabycia

nabycia

towarów przekroczy próg ustalony

towarów przekroczy próg ustalony

przez państwa członkowskie, przy czym próg

przez państwa członkowskie, przy czym próg

ten nie może być niższy niż

ten nie może być niższy niż 10 000 euro

10 000 euro

.

.

Podatnikiem VAT

Podatnikiem VAT

w Polsce

w Polsce

staje się każdy podmiot gospodarczy

staje się każdy podmiot gospodarczy

po przekroczeniu pewnej wysokości swoich obrotów (100.000

po przekroczeniu pewnej wysokości swoich obrotów (100.000

PLN - w roku 2010

PLN - w roku 2010

; kasa fiskalna – gdy wartość sprzedaży na

; kasa fiskalna – gdy wartość sprzedaży na

rzecz osób fizycznych nie przekroczy 40.000 zł, 1 rok – 20.000

rzecz osób fizycznych nie przekroczy 40.000 zł, 1 rok – 20.000

zł

zł

).

).

Szerokie pojęcie podatnika

Szerokie pojęcie podatnika

VAT

VAT

Dyrektywa przyjmuje bardzo szerokie

Dyrektywa przyjmuje bardzo szerokie

pojęcie podatnika i działalności

pojęcie podatnika i działalności

gospodarczej.

gospodarczej.

Co do zasady podatnikami VAT

Co do zasady podatnikami VAT nie są

nie są

pracownicy oraz podmioty prawa

pracownicy oraz podmioty prawa

publicznego

publicznego

, chyba że działalność

, chyba że działalność

tych ostatnich obejmuje działania,

tych ostatnich obejmuje działania,

które prowadzą do zakłócenia

które prowadzą do zakłócenia

konkurencji.

konkurencji.

Harmonizacja stawek VAT

Harmonizacja stawek VAT

Stawka podstawowa –

Stawka podstawowa – nie mniejsza niż

nie mniejsza niż

15%

15%

Państwo członkowskie może stosować

Państwo członkowskie może stosować

jedną lub dwie stawki obniżone

jedną lub dwie stawki obniżone

, jednak

, jednak

nie niższe niż

nie niższe niż

5%

5%

w odniesieniu do

w odniesieniu do

towarów i usług wymienionych w

towarów i usług wymienionych w

Traktatach akcesyjnych

Traktatach akcesyjnych

(

(

niezbędnych

niezbędnych

produktów podstawowych, takich jak żywność

produktów podstawowych, takich jak żywność

i leki

i leki

)

)

Okresy przejściowe w stawkach

Okresy przejściowe w stawkach

VAT dla Polski

VAT dla Polski

do 31.12.2007

do 31.12.2007

(drugi okres do 31.12.20010

(drugi okres do 31.12.20010

–

– 7%

7%

w

w

budownictwie mieszkaniowym, usługach

budownictwie mieszkaniowym, usługach

budowlanych i remontowych, sprzedaż

budowlanych i remontowych, sprzedaż

mieszkań, usługi restauracyjne

mieszkań, usługi restauracyjne

(zostaje na

(zostaje na

2011 r.)

2011 r.)

do 31.12.2007

do 31.12.2007

(drugi okres do 31.12.2010)

(drugi okres do 31.12.2010)

–

– 3%

3%

na

na

niskoprzetworzone produkty spożywcze

niskoprzetworzone produkty spożywcze

(

(

mięso, ryby, tłuszcze, owoce, warzywa

mięso, ryby, tłuszcze, owoce, warzywa

)

)

od 1.01.2011 –

od 1.01.2011 – 5%

5%

do 31.12.2007

do 31.12.2007

(drugi okres do 31.12.2010)

(drugi okres do 31.12.2010)

7%

7%

na

na

podstawowe produkty żywnościowe,

podstawowe produkty żywnościowe,

(

(

chleb,

chleb,

nabiał, przetwory mięsne, produkty zbożowe

nabiał, przetwory mięsne, produkty zbożowe

,

,

mąka, kasza,

mąka, kasza,

makaron

makaron

,

,

soki

soki

), od 1.01.2011 –

), od 1.01.2011 – 5%

5%

do 31.12.2007

do 31.12.2007

(drugi okres do 31.12.2010)

(drugi okres do 31.12.2010)

–

–

0%

0%

na czasopisma i książki

na czasopisma i książki

(od

(od

1.01.2011 –

1.01.2011 – 8 i 5%

8 i 5%

)

)

Stawka podstawowa VAT w

Stawka podstawowa VAT w

Polsce

Polsce

Podstawą opodatkowania jest obrót, tj.

kwota należna z tytułu sprzedaży

pomniejszona o kwotę należnego

podatku.

Podstawową stawką VAT jest

23%.

Obecnie są trzy obniżone

stawki VAT i stawka 0%

8%

- owoce cytrusowe, winogrona, żywność

zakonserwowana, foteliki dziecięce, czasopisma

niespecjalistyczne, usługi taxi, usługi hotelarskie i

inne towary i usługi wymienione w

Zał. Nr 3

do

ustawy o VAT;

7%

- nalicza nabywca towarów od rolnika

ryczałtowego; jest to zryczałtowana kwota zwrotu

podatku VAT dla rolnika ryczałtowego; w

przypadku nabywania towarów od rolnika

ryczałtowego to nabywca wystawia fakturę VAT,

oznaczoną symbolem RR, gdzie wykazuje 7-proc.

stawkę podatku. Obowiązuje od 1.01.2011 do

31.12.2013

5%

- z dniem 1.01.2011 zastąpiła

stawkę 3%; żywność

nieprzetworzona, podstawowe

produkty żywnościowe takie jak

chleb, nabiał, przetwory mięsne i

zbożowe, książki i czasopisma

specjalistyczne i inne towary

wymienione w

Zał. Nr 10

do ustawy o

VAT

0%

a)

w eksporcie

oraz wewnątrzwspólnotowej dostawie

towarów

b)

do towarów i usług wymienonych w

Zał. nr 8

do

ustawy o VAT (dostawa sprzętu komputerowego

dla placówek oświatowych, dla organizacji

charytatywnych, w celu dalszego nieodpłatnego

przekazania placówkom oświatowym, przy

zachowaniu warunków określonych w ustawie)

c)

do towarów i usług wymienionych w

rozporządzeniu MF z dnia 22.12.2010 r. w sprawie

wykonania niektórych przepisów ustawy o podatku

od towarów i usług (w tym m.in. przy świadczeniu

usług sfinansowanych ze środków Unii

Europejskiej

, w

eksporcie towarów przez

pośrednika opodatkowanego

, przy

świadczeniu

usług turystycznych przez podwykonawców poza

terytorium Unii Europejskiej

)

Stawka VAT 0%

Stawka VAT 0%

stosowana jest do

eksportu towarów i

wewnątrzwspólnotowej dostawy

towarów

, a także do wszystkich

towarów wymienionych w art. 83

ustawy, w tym do dostaw statków,

środków transportu morskiego i

lotniczego, usług transportu

międzynarodowego, usług

ratownictwa morskiego

Stawka VAT 0%

Stawka VAT 0%

(bezterminowo)

(bezterminowo)

eksportu

eksportu

towarów i

towarów i

wewnątrzwspólnotowej dostawy

wewnątrzwspólnotowej dostawy

towarów

towarów

,

,

dostaw statków, środków transportu

dostaw statków, środków transportu

morskiego i lotniczego,

morskiego i lotniczego,

usług

usług

transportu międzynarodowego

transportu międzynarodowego

,

,

usług ratownictwa morskiego

usług ratownictwa morskiego

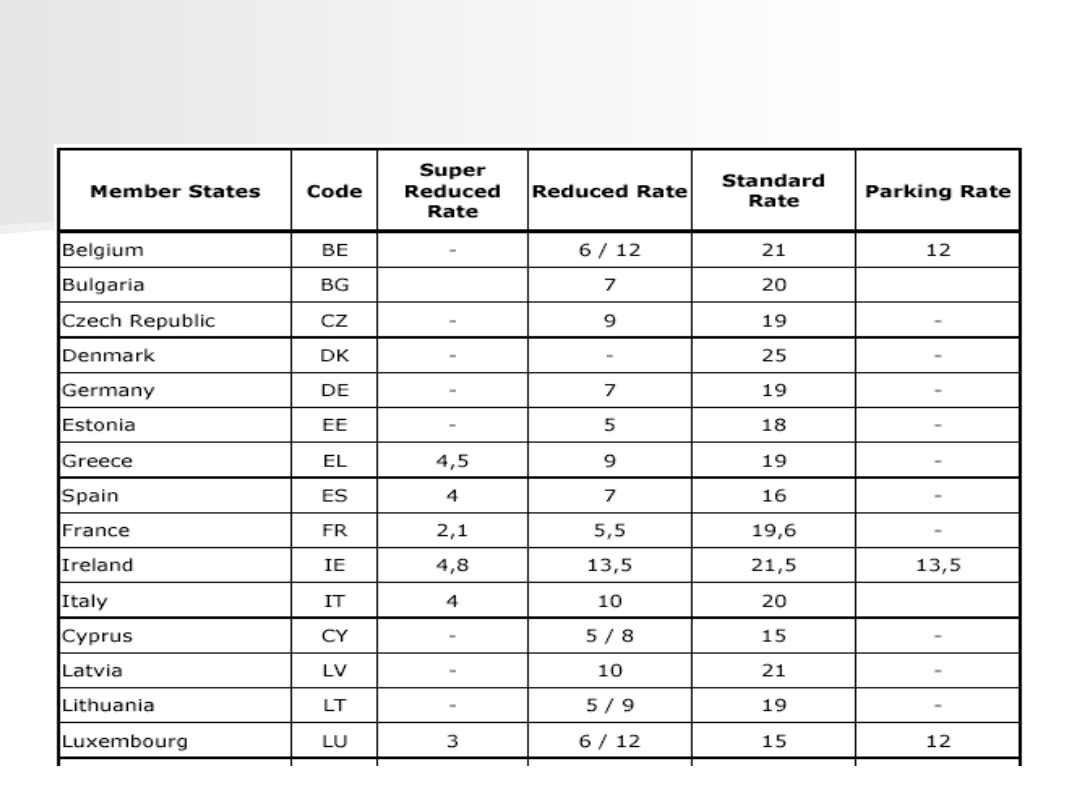

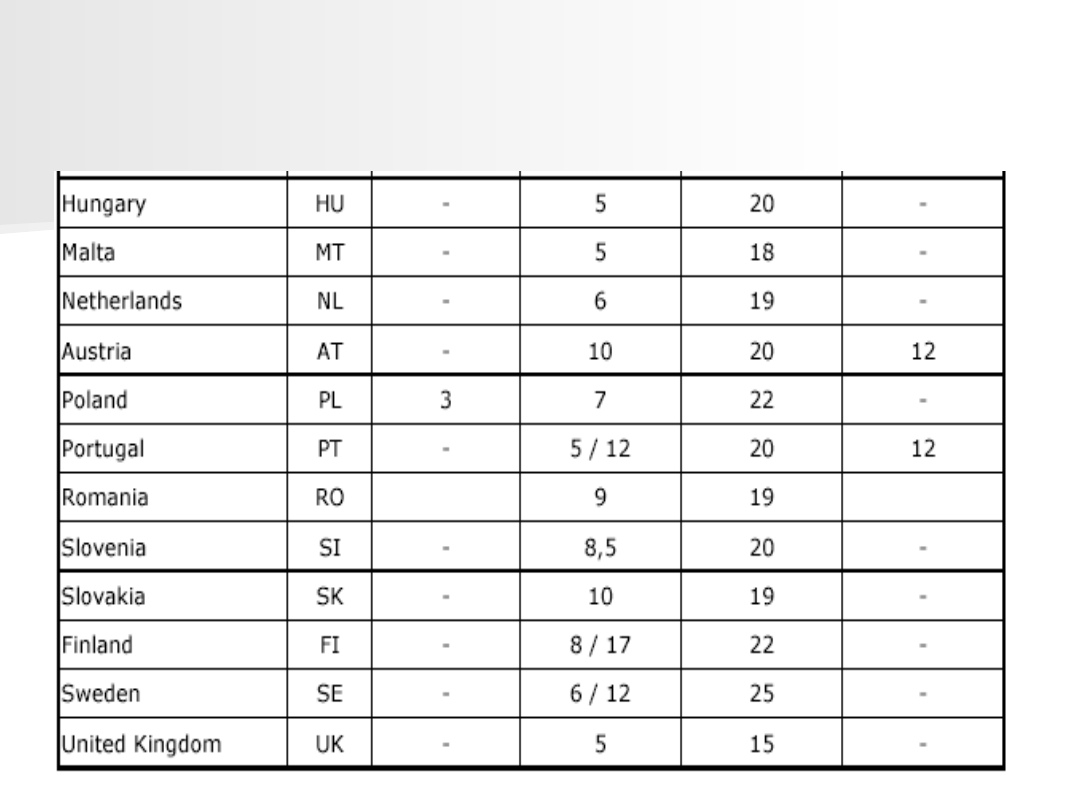

VAT RATES APPLIED IN THE MEMBER STATES

VAT RATES APPLIED IN THE MEMBER STATES

Zielona księga KE o VAT,

Zielona księga KE o VAT,

1.12.2010

1.12.2010

J

J

est oczywiste, że

est oczywiste, że

wprowadzony 40 lat temu

wprowadzony 40 lat temu

VAT

VAT

nie odpowiada on już potrzebom

nie odpowiada on już potrzebom

nowoczesnej gospodarki ukierunkowanej na

nowoczesnej gospodarki ukierunkowanej na

usługi i opartej na nowych technologiach.

usługi i opartej na nowych technologiach.

Złożoność obecnego systemu podatku VAT

Złożoność obecnego systemu podatku VAT

jest źródłem niepotrzebnych kosztów i

jest źródłem niepotrzebnych kosztów i

obciążeń dla podatników i administracji

obciążeń dla podatników i administracji

oraz stwarza przeszkody w funkcjonowaniu

oraz stwarza przeszkody w funkcjonowaniu

rynku wewnętrznego.

rynku wewnętrznego.

Ponadto niektóre słabe punkty systemu VAT

Ponadto niektóre słabe punkty systemu VAT

czynią go podatnym na oszustwa

czynią go podatnym na oszustwa

podatkowe i przypadki uchylania się od

podatkowe i przypadki uchylania się od

opodatkowania. Dlatego konieczny jest

opodatkowania. Dlatego konieczny jest

gruntowny przegląd systemu VAT.

gruntowny przegląd systemu VAT.

VAT jest głównym źródłem przychodów państw

członkowskich (ok. 30% wszystkich przychodów z

podatków). Można oczekiwać, że podatek ten jeszcze

zyska na znaczeniu, ponieważ recesja i starzejące się

społeczeństwa wpływają na inne źródła przychodów.

Ponadto analizy ekonomiczne pokazują, że

podatki

konsumpcyjne najbardziej sprzyjają wzrostowi

gospodarczemu

, a solidny system podatku VAT może

przyczynić się do ponownego ożywienia

gospodarczego w Europie.

Dlatego niezwykle ważne jest zapewnienie pełnej

funkcjonalności unijnego systemu podatku VAT i

wykorzystanie w pełni jego potencjału.

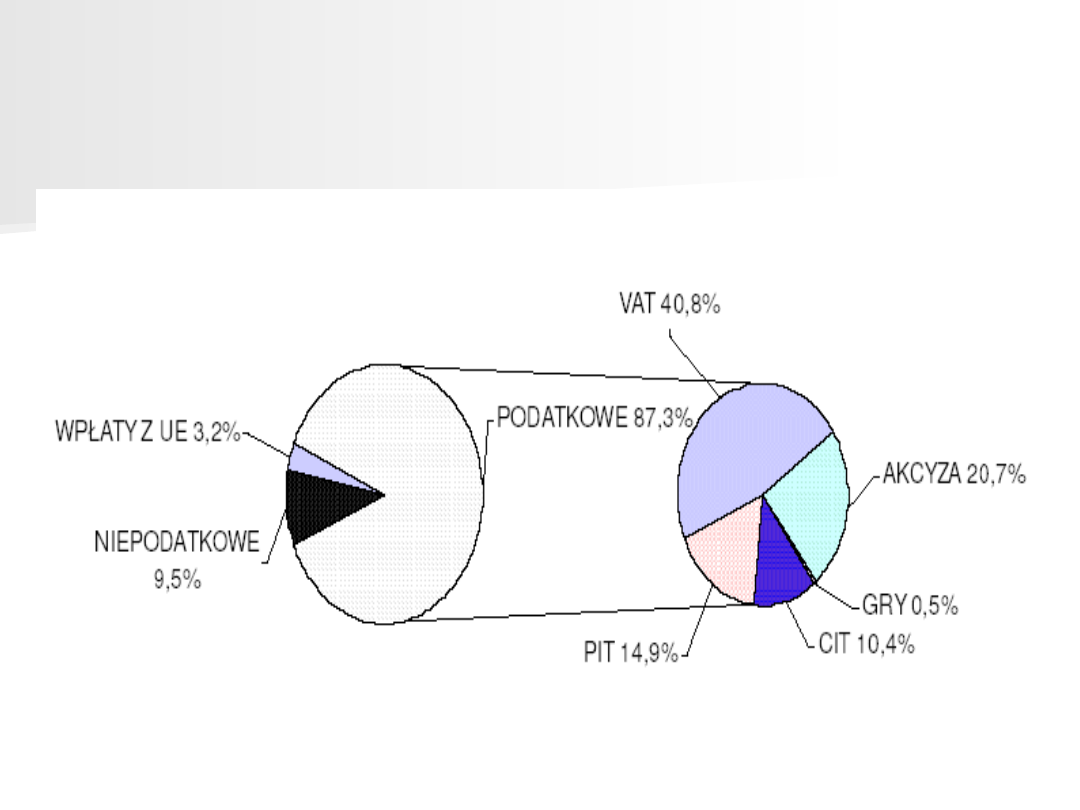

S

S

truktur

truktur

a

a

dochodów bud

dochodów bud

ż

ż

etu

etu

pa

pa

ń

ń

stwa

stwa

polskiego

polskiego

w 20

w 20

10

10

r.

r.

Podatek akcyzowy

Podatek akcyzowy

Przedmiot opodatkowania – produkcja i

Przedmiot opodatkowania – produkcja i

import wyrobów akcyzowych.

import wyrobów akcyzowych.

Obowiązkowi oznaczania znakami

Obowiązkowi oznaczania znakami

akcyzy podlegają napoje alkoholowe

akcyzy podlegają napoje alkoholowe

oraz wyroby

oraz wyroby

tytoniowe

tytoniowe

.

.

Stawki akcyzy

Stawki akcyzy

Państwa członkowskie UE są

Państwa członkowskie UE są

zobowiązane s

zobowiązane s

tosowa

tosowa

ć

ć

określony dla

określony dla

poszczególnych wyrobów poziom

poszczególnych wyrobów poziom

minimalny wysokości podatku

minimalny wysokości podatku

akcyzowego

akcyzowego

.

.

Państwa

Państwa

członkowskie mogą jednak

członkowskie mogą jednak

zawsze ustalić i stosować w oparciu o

zawsze ustalić i stosować w oparciu o

własną politykę fiskalną

własną politykę fiskalną

wyższe stawki

wyższe stawki

akcyzy.

akcyzy.

Stawki akcyzy w Polsce

Stawki akcyzy w Polsce

dla benzyny silnikowej - 1.565,00 zł/1.000 l,

dla benzyny silnikowej - 1.565,00 zł/1.000 l,

dla oleju napędowego - 1.048,00 zł/1.000 l,

dla oleju napędowego - 1.048,00 zł/1.000 l,

dla olejów smarowych – 1.180,00 zł/1.000 l,

dla olejów smarowych – 1.180,00 zł/1.000 l,

dla olejów opałowych - ________zł /1.000 l,

dla olejów opałowych - ________zł /1.000 l,

dla energii elektrycznej – 20,00 zł/1 MWh,

dla energii elektrycznej – 20,00 zł/1 MWh,

dla alkoholu etylowego - 4.960,00 zł/1 hl

dla alkoholu etylowego - 4.960,00 zł/1 hl

100% vol,

100% vol,

dla papierosów – 138,50 zł za każde 1.000

dla papierosów – 138,50 zł za każde 1.000

sztuk i 31,41% maksymalnej ceny

sztuk i 31,41% maksymalnej ceny

detalicznej.

detalicznej.

Podatki dochodowe

Podatki dochodowe

Harmonizacja podatków bezpośrednich – w

Harmonizacja podatków bezpośrednich – w

przeciwieństwie do podatków pośrednich –

przeciwieństwie do podatków pośrednich – nie

nie

jest przewidziana w prawie traktatowym.

jest przewidziana w prawie traktatowym.

W dziedzinie

W dziedzinie podatków dochodowych od

podatków dochodowych od

przedsiębiorstw

przedsiębiorstw

prawo UE ogranicza się

prawo UE ogranicza się

zasadniczo do kilku aktów prawnych

zasadniczo do kilku aktów prawnych

regulujących wybrane aspekty związane z

regulujących wybrane aspekty związane z

przeszkodami o charakterze podatkowym,

przeszkodami o charakterze podatkowym,

jakie napotykają podmioty prowadzące

jakie napotykają podmioty prowadzące

działalność gospodarczą w kilku państwach

działalność gospodarczą w kilku państwach

członkowskich.

członkowskich.

Dyrektywa Rady 90/434/EWG

Dyrektywa Rady 90/434/EWG

w sprawie

w sprawie

wspólnego systemu opodatkowania

wspólnego systemu opodatkowania

mającego zastosowanie w przypadku

mającego zastosowanie w przypadku

łączenia, podziałów, wnoszenia aktywów i

łączenia, podziałów, wnoszenia aktywów i

wymiany udziałów, dotyczących spółek

wymiany udziałów, dotyczących spółek

różnych Państw Członkowskich

różnych Państw Członkowskich

(przewiduje, że fuzje, podziały, wniesienie majątku

(przewiduje, że fuzje, podziały, wniesienie majątku

oraz zamiana udziałów spółek nie powoduje dla

oraz zamiana udziałów spółek nie powoduje dla

żadnej ze spółek oraz ich wspólników obciążenia

żadnej ze spółek oraz ich wspólników obciążenia

podatkowego. Jeśli więc w efekcie tych działań

podatkowego. Jeśli więc w efekcie tych działań

powstają nadwyżki wartości składników

powstają nadwyżki wartości składników

majątkowych, to nie podlegają one opodatkowaniu.)

majątkowych, to nie podlegają one opodatkowaniu.)

Dyrektywa Rady 90/435/EWG

Dyrektywa Rady 90/435/EWG

w sprawie

w sprawie

wspólnego systemu opodatkowania

wspólnego systemu opodatkowania

stosowanego w przypadku

stosowanego w przypadku spółek

spółek

dominujących i spółek zależnych różnych

dominujących i spółek zależnych różnych

Państw Członkowskich

Państw Członkowskich

(ma zapewnić niedyskryminacyjne traktowanie pod względem

(ma zapewnić niedyskryminacyjne traktowanie pod względem

podatkowym dywidend między spółkami mającymi siedzibę w

podatkowym dywidend między spółkami mającymi siedzibę w

kilku krajach UE w porównaniu z przekazywaniem dywidendy

kilku krajach UE w porównaniu z przekazywaniem dywidendy

w obrębie jednego kraju. Przewiduje ona, że jeśli

w obrębie jednego kraju. Przewiduje ona, że jeśli udział firmy

udział firmy

matki

matki

w kapitale filii (firmy-córki)

w kapitale filii (firmy-córki)

mającej siedzibę w innym

mającej siedzibę w innym

kraju członkowskim wynosi przynajmniej

kraju członkowskim wynosi przynajmniej 25%,

25%,

to zysk

to zysk

transferowany na jej rzecz przez filię jest zwolniony od

transferowany na jej rzecz przez filię jest zwolniony od

podatku.)

podatku.)

Opodatkowanie dochodów osobistych

Opodatkowanie dochodów osobistych

W UE

W UE nie ma

nie ma

ujednoliconego podatku od

ujednoliconego podatku od

dochodów osób fizycznych. Opodatkowanie

dochodów osób fizycznych. Opodatkowanie

dochodów osobistych

dochodów osobistych (Personal Income Tax -

(Personal Income Tax -

PIT)

PIT)

leży w kompetencji Państw

leży w kompetencji Państw

Członkowskich

Członkowskich

, jednak w pewnych

, jednak w pewnych

przypadkach potrzebna jest koordynacja

przypadkach potrzebna jest koordynacja

działań na poziomie unijnym.

działań na poziomie unijnym.

W szczególności niedopuszczalne jest

W szczególności niedopuszczalne jest

stosowanie - bezpośredniej czy pośredniej -

stosowanie - bezpośredniej czy pośredniej -

dyskryminacji ze względu na narodowość, ani

dyskryminacji ze względu na narodowość, ani

też żadnych nieuzasadnionych ograniczeń

też żadnych nieuzasadnionych ograniczeń

czterech swobód Rynku Wewnętrznego.

czterech swobód Rynku Wewnętrznego.

Regulacjami wspólnotowymi, które

Regulacjami wspólnotowymi, które

odnoszą się do sfery podatków od

odnoszą się do sfery podatków od

dochodów osobistych są

dochodów osobistych są dyrektywa

dyrektywa

2003/48/UE

2003/48/UE

oraz orzeczenie Trybunału

oraz orzeczenie Trybunału

Sprawiedliwości, dotyczące unikania

Sprawiedliwości, dotyczące unikania

podwójnego opodatkowania dochodów

podwójnego opodatkowania dochodów

osób pracujących w ramach

osób pracujących w ramach tzw. małego

tzw. małego

ruchu granicznego

ruchu granicznego

między krajami UE.

między krajami UE.

Document Outline

- Prawo podatkowe UE

- PowerPoint Presentation

- Slide 3

- Slide 4

- Art. 110 TFUE

- Art. 111 TFUE

- Slide 7

- Slide 8

- Slide 9

- Harmonizacja VAT

- Slide 11

- Slide 12

- Slide 13

- „the chain of value addition” in VAT

- „łańcuch wartości dodanej w VAT”

- Opodatkowaniu VAT podlegają następujące transakcje:

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Szerokie pojęcie podatnika VAT

- Harmonizacja stawek VAT

- Okresy przejściowe w stawkach VAT dla Polski

- Slide 25

- Stawka podstawowa VAT w Polsce

- Obecnie są trzy obniżone stawki VAT i stawka 0%

- Slide 28

- Slide 29

- Stawka VAT 0%

- Stawka VAT 0% (bezterminowo)

- VAT RATES APPLIED IN THE MEMBER STATES

- Slide 33

- Zielona księga KE o VAT, 1.12.2010

- Slide 35

- Struktura dochodów budżetu państwa polskiego w 2010 r.

- Slide 37

- Podatek akcyzowy

- Stawki akcyzy

- Stawki akcyzy w Polsce

- Podatki dochodowe

- Slide 42

- Slide 43

- Opodatkowanie dochodów osobistych

- Slide 45

Wyszukiwarka

Podobne podstrony:

PRAWO PODATKOWE UE (UKSW) dla Olgi Basak semestr letni

11 ZESTAW 1 zob. 07 marca 2014 r. UKSW - Ekonomia, prawo podatkowe UE

Podatki w UE różne

Polityka rolna, 00028.polityka handlowa i podatkowa ue, POLITYKA HANDLOWA UE

ropuszynska surma,Przedsiębiorstwo na rynku UE, Harmonizacja podatków w UE

W 2 PRAWO PODATKOWE UE

Zasady podatkowe w UE wg Adama Smitha

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

OBCIĄŻENIA PODATKOWE PRZEDSIĘBIORCÓW, UE KATOWICE, obciążeni podatkowe

ciupek - testy podatki 4, FINANSE I RACHUNKOWOŚĆ, testy UE - różne

100 pytań dobre, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, System podatkowy w Polsce na tl

STRATEGIE PODATKOWE PRZEDSIĘBIORSTW - wykłady, Studia UE Katowice FiR, II stopień, Semestr II, Strat

opracowane pytania kolos, Studia UE Katowice FiR, II stopień, Semestr II, Strategie Podatkowe Przeds

Aktywa i rezerwy z tytułu odroczonego podatku hodowego, Licencjat UE, sprawozdawczość finansowa

System podatków pośrednich i inwestycje zagraniczne w krajach UE

Podatek dochodowy od osób fizycznych i stawki podatku dochodowego od osób fizycznych w krajach UE pp

SWOBODA PRZEPŁYWU UE

więcej podobnych podstron