KOSZTY PRODUKCJI

Zysk księgowy – wynika z kalkulacji księgowej;

jest to różnica między przychodami ze

sprzedaży a kosztami uwzględnionymi w

rachunku wyników przedsiębiorstwa.

Przychody ze sprzedaży – wszystkie wpływy

pieniężne osiągnięte przez przedsiębiorstwo w

danym okresie, pochodzące wytworzonych

produktów i usług.

Koszty uwzględnione w rachunku wyników

przedsiębiorstwa są to wszystkie wydatki

pieniężne poniesione przez przedsiębiorstwo w

danym okresie w celu uzyskania przychodów ze

sprzedaży. Są to tzw. koszty księgowe.

W modelu neoklasycznym zakłada się, że

koszty przedsiębiorstwa są ujmowane jako

koszty alternatywne. Założenie to ma dwie

konsekwencje:

1.

Wydatki pieniężne rzeczywiście poniesione

w celu uzyskania określonego przychodu ze

sprzedaży są najniższe z możliwych.

Gdyby bowiem istniała ewentualność

lepszego, a więc tańszego zakupu i

zastosowania czynników produkcji,

przedsiębiorca by ją wykorzystał.

2.

Oprócz kosztów zaewidencjonowanych jako

rzeczywiście poniesione wydatki pieniężne,

uwzględnia się koszty alternatywne,

stanowiące utratę najlepszej z możliwych

korzyści w odniesieniu do zastosowania ziemi,

pracy i kapitału właściciela w danej firmie.

Ten rodzaj kosztów alternatywnych w ujęciu

pieniężnym określa się jako koszty implicite,

w przeciwieństwie do ewidencyjnych

wydatków pieniężnych, czyli kosztów

księgowych, określanych jako koszty explicite.

Zysk

księgowy

Koszt

księgowy

Przychód

ze sprzedaży

Zysk

ekonomiczny

Koszt implicite

Koszt

księgowy

K

o

sz

t e

k

o

n

o

m

ic

zn

y

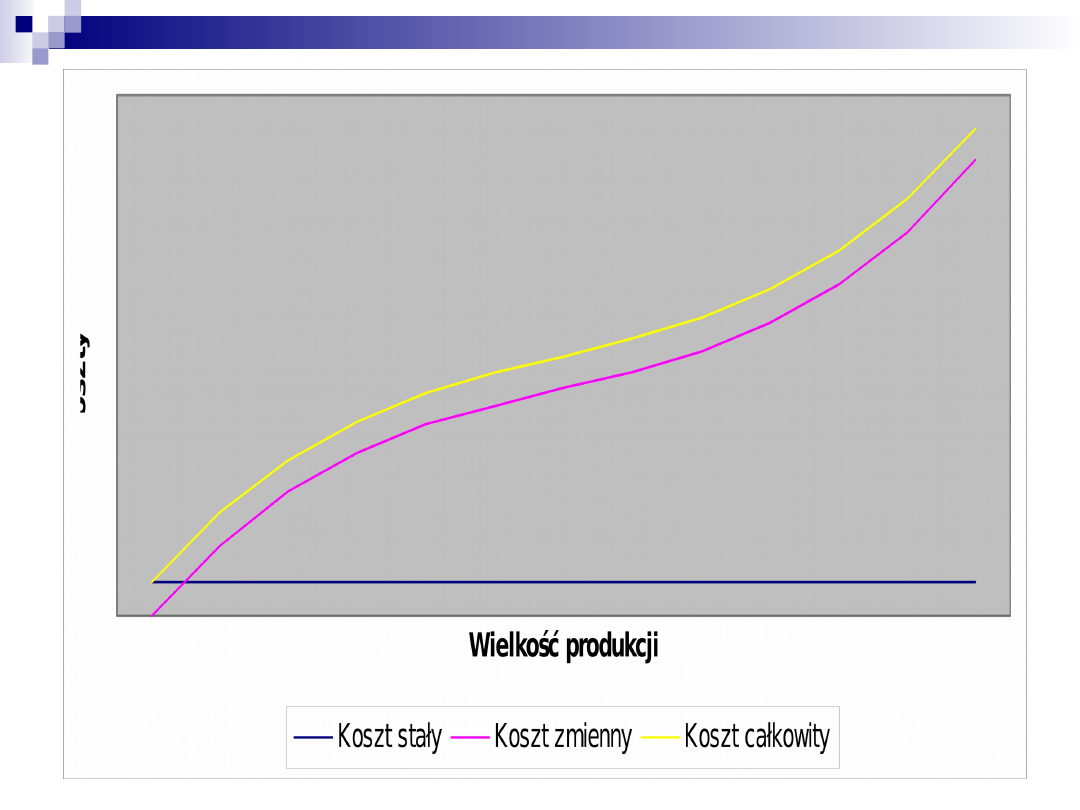

Rodzaje kosztów w krótkim okresie

W analizie krótkookresowej możemy koszty podzielić

na:

koszty stałe,

koszty zmienne.

Koszty stałe (KS) są to koszty, których wysokość w

danym okresie i w typowych warunkach jest

niezależna od zmian wielkości produkcji.

Są to koszty, które są ponoszone przez

przedsiębiorstwo niezależnie od wielkości

produkcji.

Występują one nawet wówczas, gdy produkcja

wynosi zero. Wykres krzywej kosztów stałych

całkowitych ma kształt linii prostej.

Koszty zmienne (KZ) są to koszty, których

wysokość w danym okresie i w typowych

warunkach zależy od zmian wielkości

produkcji.

Są to koszty związane z wykorzystaniem w

procesie produkcji czynników zmiennych,

których ilości wzrastają lub zmniejszają się w

zależności od rozmiarów produkcji.

Tempo wzrostu jest nierównomierne:

początkowo rośnie wolniej następnie po

przekroczeniu pewnego poziomu zaczyna

rosnąć szybciej.

Koszty w krótkim okresie

Co jest kosztem stałym, a co zmiennym zależy

w dużej mierze od okresu analizy. Im jest on

krótszy, tym więcej kosztów będzie

zaliczonych do stałych, a im dłuższy, tym

więcej do kosztów zmiennych.

Przykłady kosztów stałych w

przedsiębiorstwie (w ciągu

miesiąca):

koszty utrzymania budynków i budowli,

amortyzacja maszyn i urządzeń,

czynsz za wynajem gruntów, budowli,

magazynów,

wynagrodzenie pracowników stałych

zatrudnionych w systemie godzinowym,

wydatki na niektóre rodzaje ubezpieczeń,

wydatki na opłacenie niektórych podatków:

od nieruchomości, gruntowego.

Przykłady kosztów zmiennych w

przedsiębiorstwie (w ciągu

miesiąca):

wydatki na zakup surowców i materiałów,

półfabrykatów, elementów gotowych,

materiałów eksploatacyjnych,

wydatki na energię elektryczną zużywaną w

procesach produkcji,

wynagrodzenia w systemie akordowym,

wynagrodzenie za pracę w nadgodzinach,

wynagrodzenie pracowników sezonowych.

Koszty w krótkim okresie

Koszty całkowite (KC) są sumą kosztów

stałych i kosztów zmiennych.

KC = KS + KZ

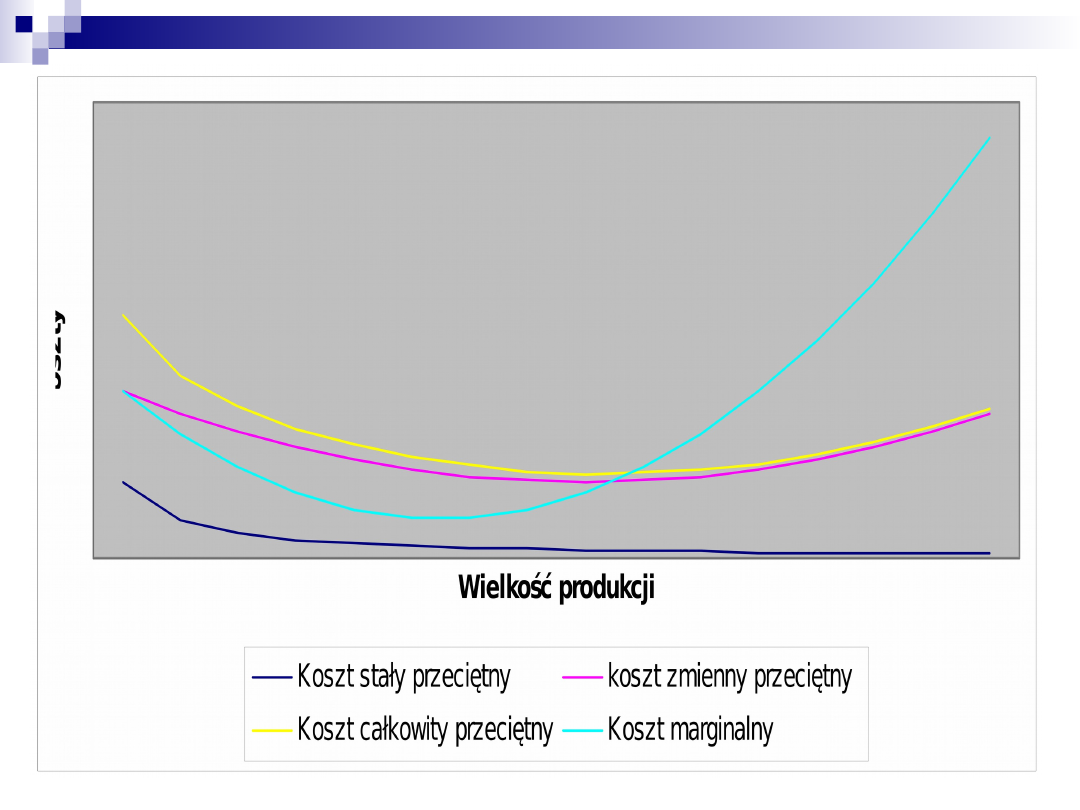

Koszty przeciętne

Koszt stały przeciętny (KSP) – koszt stały

przypadający na jednostkę produktu.

Koszt stały przeciętny zmniejsza się nieustannie

wraz ze wzrostem rozmiarów produkcji, co

oznacza że krzywa kosztów stałych

przeciętnych jest nachylona w prawo w dół.

KSP nie osiąga wartości równej zero. Nawet

przy bardzo dużej produkcji na każdy

wytworzony produkt przypada jakaś część

kosztów stałych.

Q

KS

KSP

Koszty przeciętne

Koszt zmienny przeciętny (KZP) – koszt

zmienny przypadający na jednostkę produktu.

Koszt zmienny przeciętny zmniejsza się wraz ze

wzrostem produkcji, a następnie po

przekroczeniu pewnej wielkości zaczyna rosnąć.

Krzywa kosztu zmiennego przeciętnego jest do

pewnego momentu nachylona w prawo w dół, a

po przekroczeniu określonej wartości produkcji

zaczyna wzrastać.

Q

KZ

KZP

Koszty przeciętne

Koszt całkowity przeciętny (KCP) – koszt

całkowity przypadający na jednostkę

produktu.

Nazywany jest kosztem jednostkowym,

ponieważ informuje, ile przeciętnie

kosztowało daną firmę wyprodukowanie

jednostki produktu.

KZP

KSP

Q

KS

KZ

Q

KC

KCP

Koszty marginalne (krańcowe)

Koszty marginalne (krańcowe) – określają,

o ile zmienią się koszty całkowite, gdy

zmienimy wielkość produkcji o dodatkową,

kolejną jednostkę.

Q

KZ

Q

KC

KM

KZ

KC

czyli

0,

KS

KZ

KS

KC

KZ

KS

KC

Q

KC

KM

Koszt marginalny w pierwszej fazie maleje, co

wynika z tego, że początkowo produkcja

kolejnych jednostek wyrobu jest związana z

ponoszeniem relatywnie niewielkich

nakładów czynników zmiennych.

Po osiągnięciu minimum kosztu marginalnego

konieczne jest ponoszenie coraz większych

nakładów czynników zmiennych ze względu

na ograniczone zasoby i wymogi

technologiczne.

Zależności między kosztami

przeciętnymi a kosztami marginalnymi

1.

Krzywa kosztów zmiennych przeciętnych nie

przecina funkcji kosztów całkowitych

przeciętnych i leży poniżej tej ostatniej. Gdyby

koszty stałe były równe 0, wtedy funkcje kosztów

całkowitych i kosztów zmiennych byłyby

identyczne, czyli tym samym i funkcje KZP i KCP

miały taki sam przebieg. Z tego wynika, e

wielkość kosztów stałych jest odpowiedzialna za

oddalenie funkcji kosztów całkowitych

przeciętnych od kosztów zmiennych przeciętnych.

Im KS jest większe, tym wyżej w stosunku do KZP

leży KCP.

Zależności między kosztami

przeciętnymi a kosztami marginalnymi

2.

Funkcje kosztów zmiennych przeciętnych i

kosztów marginalnych rozpoczynają się w tym

samym punkcie.

3.

Koszty marginalne przecinają funkcje kosztów

zmiennych przeciętnych i kosztów całkowitych

przeciętnych w ich minimach.

4.

Minimalny poziom kosztu całkowitego

przeciętnego ma charakter techniczny (informuje

przy jakiej wielkości produkcji koszt

wyprodukowania jednostki produktu jest

najniższy), a więc nie jest wystarczającym

kryterium decyzji produkcyjnych dla

przedsiębiorstwa maksymalizującego zysk.

Koszty w długim okresie

W długim okresie mogą zmieniać się: rozmiary

przedsiębiorstwa, metody produkcji,

pracownicy i ich liczba, umowy z dostawcami

surowców.

Zatem w długim okresie wszystkie czynniki

produkcji są zmienne i wszystkie koszty

są zmienne.

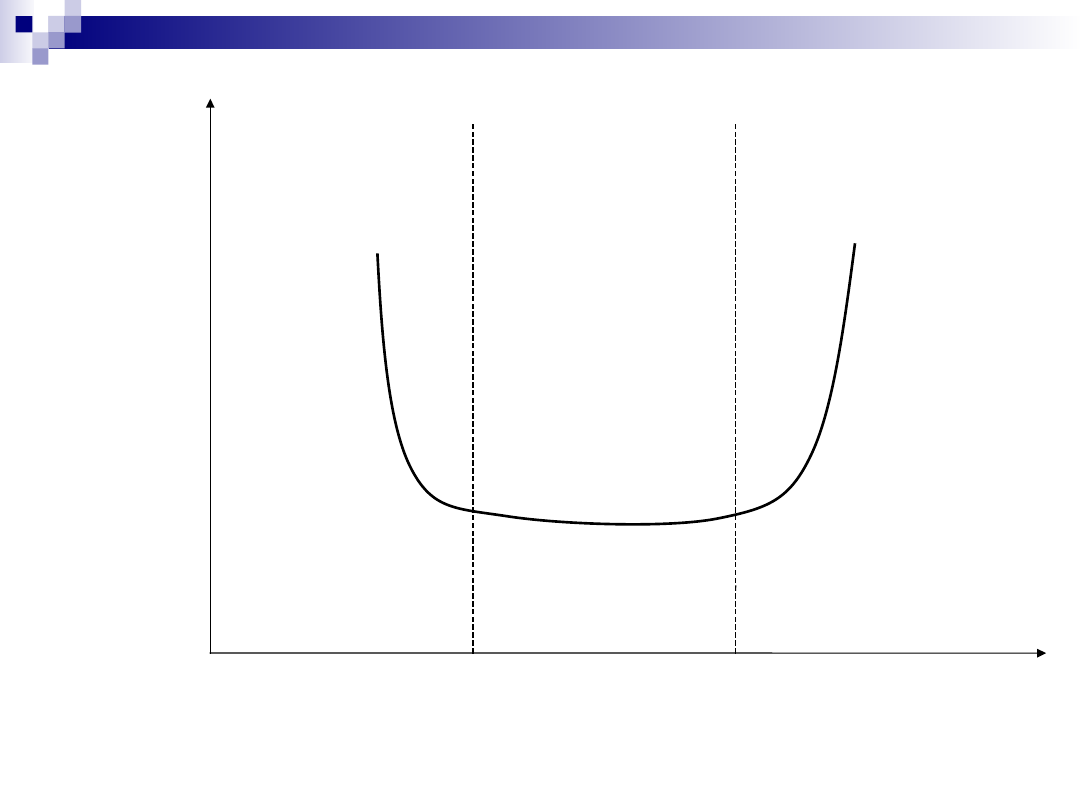

Kształt krzywej kosztów długookresowych

wynika ze zmian skali produkcji (zjawiska

korzyści i niekorzyści skali).

korzyści skali stabilizacja kosztów

niekorzyści skali Q

D

łu

g

o

o

k

re

so

w

y

k

o

sz

t

p

rz

e

ci

ę

tn

y

Jeżeli koszty całkowite rosną wolniej niż

rozmiary produkcji, krzywa

długookresowego kosztu opada – koszty

przeciętne obniżają się.

Oznacza to, że przedsiębiorstwo osiąga

korzyści skali.

Uzyskiwanie ich jest jednym z głównych

argumentów uzasadniających dominację

dużych przedsiębiorstw w gospodarce

światowej.

Wewnętrzne korzyści skali

techniczne: lepszy podział pracy, wyższa

sprawność, lepsze wykorzystanie narzędzi,

handlowe: kupno i sprzedaż na

korzystniejszych warunkach, zatrudnienie

fachowych sił sprzedaży, możliwość szerokiej

reklamy,

finansowe: dostęp do różnych źródeł

kapitału, tańszy kapitał, lepsze warunki

finansowania.

Zewnętrzne korzyści skali

praca: wyspecjalizowanie rynku pracy w danym

regionie (specjalizacja pracy oznacza niższe koszty),

kooperacja: tworzy się warunki współpracy z

lokalnymi podmiotami,

rozwój usług: rozwój danego sektora w regionie

powoduje specjalizację banków, firm

ubezpieczeniowych, itd.

Z korzyści skali nie można korzystać w

nieskończoność. Ciągłe powiększanie rozmiarów

firmy i skali produkcji może prowadzić do

narastania trudności, pojawienia się niekorzyści

skali i wzrostu kosztów przeciętnych.

Wewnętrzne niekorzyści skali

trudności w koordynacji zarządzania,

alienacja pracowników, będąca skutkiem

monotonii,

ryzyko występowania przerw w pracy

(skutek strajków),

możliwy wzrost kosztów transportu.

Zewnętrzne niekorzyści skali

niedobór wykwalifikowanej siły roboczej,

niedobór surowców,

drogie tereny budowlane,

zwiększone zapotrzebowanie na usługi

transportowe.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

Koszty produkcji i modele rynków

7 Koszty produkcji [tryb zgodnosci]

Koszty produkcji i ich graficzna interpretacja w krótkim okresie

Koszty produkcji i teoria produ wybrane slajdy id 248745

drugie koło, koszty produkcji, Zadanie 1

5 koszty produkcji

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

Koszty produkcji

Koszty produkcji notatka

Koszty produkcji, Zarządzanie UWM, Mikroekonomia

Microsoft PowerPoint Rach finansowa Koszty i produkty ppt

koszty produkcji

więcej podobnych podstron