Teoria funkcjonowania przedsiębiorstwa - koszty produkcji w przedsiębiorstwie.

1.Koszty produkcji są elementem podejmowania racjonalnych decyzji przez producenta. Na ustalone w wyniku dokonanego wyboru ekonomicznego efekty, musi on ponieść określone nakłady, gdyż koszty produkcji obejmują zużycie posiadanych zasobów (praca, materiały, maszyny i urządzenia). Kosztem zużycia zasobów w dany sposób jest wartość tego co z tych zasobów można było by wytworzyć gdyby zostały one użyte w najlepszy alternatywny sposób. Koszt wyprodukowania danego towaru jest to wartość tego czego trzeba się wyrzec aby wytworzyć dane dobro. Te tracone korzyści nazywa się kosztami alternatywnymi.

2.Narzędziem analizy kosztów jest model ekonometryczny, w którym zmienną objaśnianą są koszty całkowite, zmiennymi objaśniającymi zaś - czynniki wpływające na ich poziom.

Czynnikami wpływającymi na wielkość kosztów są m.in. wielkość produkcji, zmiany organizacyjne, zmiany majątkowe, postęp technologiczny, itp. W analizie długookresowej wszystkie te czynniki są istotne i nie da się ich pominąć. Natomiast w analizie krótkookresowej można założyć stałość wszystkich czynników wpływających na wielkość kosztów z wyjątkiem wielkości produkcji. Model ekonometryczny, w którym czynnikiem determinującym poziom kosztów całkowitych jest wielkość produkcji nazywamy funkcją kosztów.

Funkcję kosztów przedstawia się najczęściej jako funkcję postaci wielomianu stopnia 2-go lub stopnia 3-go.

![]()

całkowite koszty stałe całkowite koszty zmienne

gdzie: K - całkowity koszt produkcji, Q - wielkość produkcji

3.Klasyfikacja kosztów.

Koszty można klasyfikować w różny sposób. Nakłady konsumenta na czynniki produkcji można zaliczyć do jego kosztów prywatnych. Koszty te ponosi on w wyniku procesu gospodarowania. Prędzej czy później jednak koszty te powodują powstanie tzw. efektów zwrotnych w postaci zanieczyszczenia środowiska, zwiększonej zachorowalności ludzi w terenach przyległych do przedsiębiorstwa albo większym hałasem. Efekty te składają na tzw. społeczne koszty produkcji.

Koszty księgowe (explicite, jawne) są to koszty odzwierciedlone w ewidencji księgowej obejmujące zarówno rzeczywiste wydatki pieniężne jak i niepieniężne - amortyzację. Koszty ukryte (implicite) - koszty faktycznie nie ponoszone przez przedsiębiorstwo, które mogłoby one ponosić, gdyby wykorzystano go w innym możliwym zastosowaniu (koszt alternatywny). Koszt ekonomiczny to suma kosztów jawnych i ukrytych powiększona o tzw. zysk normalny - czyli minimalna wielkość zysku skłaniającą producenta do pozostania w branży.

Koszt rzeczywisty to dotychczasowy koszt, który faktycznie został poniesiony w

przypadku zadania, zasobu lub przydziału.

Zysk ekonomiczny (zysk czysty, nadzwyczajny, ponadnormalny) to z kolei różnica między przychodami z działalności a kosztami ekonomicznymi.

Zysk rachunkowy to różnica między przychodami całkowitymi a kosztami explicite.

4. Koszty w krótkim czasie i długim czasie.

Przez krótki okres rozumie się taki odcinek czasu w którym produkcja opiera się na danej technologii. W długim okresie na wskutek dokonanych inwestycji zmieniają się procesy technologiczne a zatem niemal organizacja produkcji, wzrastają (najczęściej) rozmiary produkcji stąd w długim okresie wszystkie koszty są zmienne. Okres krótki to taki, w którym przynajmniej jeden koszt jest stały. W związku z tym w krótkim okresie czasu koszty produkcji dzielą się na stałe i zmienne.

Koszty zmienne |

Koszty stałe |

- płace pracowników produkcyjnych - koszty surowców, materiałów, półproduktów - koszty energii, wody |

- płace pracowników administracji i obsługi - amortyzacja - koszty użytkowania ziemi, wynajmu lokali - koszty obsługi pożyczonego kapitału - kary z tytułu przeterminowanych zobowiązań |

5. Koszty w krótkim czasie

Wyróżnia się następujące rodzaje kosztów w krótkim okresie:

Koszt stały całkowity (KSC)

Jest to koszt, który jest ponoszony przez przedsiębiorstwo niezależnie od wielkości produkcji. Występują one nawet wówczas, gdy produkcja wynosi zero. Wykres krzywej kosztów stałych całkowitych ma kształt linii prostej.

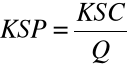

Koszt stały przeciętny (KSP)

Jest on często nazywany również kosztem stałym jednostkowym. Określa on wielkość całkowitego kosztu stałego przypadającą na jednostkę wytworzonego produktu:

Koszt stały przeciętny zmniejsza się nieustannie wraz ze wzrostem rozmiarów produkcji, co oznacza że krzywa kosztów stałych przeciętnych jest nachylona w prawo w dół. KSP nie osiąga wartości równej zero. Nawet przy bardzo dużej produkcji na każdy wytworzony produkt przypada jakaś część kosztów stałych.

Koszt zmienny całkowity (KZC)

Jest to koszt związany z wykorzystaniem w procesie produkcji czynników zmiennych, których ilości wzrastają lub zmniejszają się w zależności od rozmiarów produkcji. Tempo wzrostu jest nierównomierne, początkowo rośnie wolniej następnie po przekroczeniu pewnego poziomu zaczyna rosnąć szybciej.

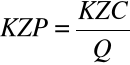

Koszt zmienny przeciętny (KZP)

Jest to koszt powstający w wyniku podzielenia kosztu zmiennego całkowitego przez wielkość produkcji:

Koszt zmienny przeciętny zmniejsza się wraz ze wzrostem produkcji, a następnie po przekroczeniu pewnej wielkości zaczyna rosnąć. Krzywa kosztu zmiennego przeciętnego jest do pewnego momentu nachylona w prawo w dół, a po przekroczeniu określonej wartości produkcji zaczyna wzrastać.

Koszt całkowity (KC)

Jest to suma kosztów stałych całkowitych i kosztów zmiennych całkowitych:

KC = KSC + KZC

Krzywa kosztów całkowitych zaczyna się w początku krzywej kosztów stałych kosztów całkowitych.

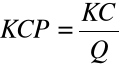

Koszt całkowity przeciętny (KCP)

Jest to koszt, który wskazuje, jaka wielkość kosztów całkowitych przypada na jednostkę wyrobu:

Krzywa KCP kształtuje się podobnie jak krzywa kosztu zmiennego przeciętnego, przy czym w stosunku do tej ostatniej jest przesunięta w górę.

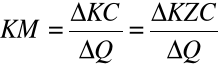

Koszt marginalny (KM)

Jest to zmiana kosztu całkowitego wynikająca ze zmiany wielkości produkcji na jedną jednostkę. Pozwala ocenić rentowność decyzji dotyczącej powiększania produkcji o kolejną dodatkową jednostkę. Ponieważ koszt stały całkowity nie zmienia się w miarę zmian wielkości produkcji, stąd zmiany kosztu całkowitego są równe zmianom kosztu zmiennego całkowitego:

Koszt marginalny w pierwszej fazie maleje, co wynika z tego, że początkowo produkcja kolejnych jednostek wyrobu jest związana z ponoszeniem relatywnie niewielkich nakładów czynników zmiennych. Po osiągnięciu minimum kosztu marginalnego konieczne jest ponoszenie coraz większych nakładów czynników zmiennych ze względu na ograniczone zasoby i wymogi technologiczne.

6. KOSZTY W DŁUGIM CZASIE

Długi czas jest często nazywany również horyzontem planowania. W długim okresie czasu mogą zmieniać się: rozmiary przedsiębiorstwa, metody produkcji, pracownicy i ich liczba, umowy z dostawcami surowców. Nowe kombinacje czynników produkcji (nowy zestaw) mogą minimalizować koszty, a w szczególności wielkość wyposażenia produkcyjnego zależnie od przewidywanego rozmiaru produkcji. Kształt krzywych kosztów w okresie krótkim jest wynikiem działania prawa malejących przychodów. Krzywa długookresowych kosztów jest również u-kształtna, inna jest tu jednak przyczyna tego zjawiska. Kształt krzywej wynika mianowicie ze zmian skali produkcji (zjawiska korzyści i niekorzyści skali).

Jeżeli koszty całkowite rosną wolniej niż rozmiary produkcji, krzywa długookresowego kosztu opada - koszty przeciętne obniżają się. Oznacza to, że przedsiębiorstwo osiąga korzyści skali. Uzyskiwanie ich jest jednym z głównych argumentów uzasadniających dominację dużych przedsiębiorstw w gospodarce światowej.

WEWNĘTRZNE I ZEWNĘTRZNE

KORZYŚCI SKALI

Wewnętrzne korzyści skali to:

techniczne: lepszy podział pracy, wyższa sprawność, lepsze wykorzystanie narzędzi,

handlowe: kupno i sprzedaż na korzystniejszych warunkach, zatrudnienie fachowych sił sprzedaży, możliwość szerokiej reklamy,

finansowe: dostęp do różnych źródeł kapitału, tańszy kapitał, lepsze warunki finansowania.

Do zewnętrznych korzyści skali można zaliczyć korzyści:

praca: wyspecjalizowanie rynku pracy w danym regionie (specjalizacja pracy oznacza niższe koszty),

kooperacja: tworzy się warunki współpracy z lokalnymi podmiotami,

rozwój usług: rozwój danego sektora w regionie powoduje specjalizację banków, firm ubezpieczeniowych, itd.

Z korzyści skali nie można korzystać w nieskończoność. Ciągłe powiększanie rozmiarów firmy i skali produkcji może prowadzić do narastania trudności, pojawienia się niekorzyści skali i wzrostu kosztów przeciętnych.

WEWNĘTRZNE I ZEWNĘTRZNE

NIEKORZYŚCI SKALI

Wśród najważniejszych wewnętrznych niekorzyści skali można wymienić:

trudności w koordynacji zarządzania,

alienacja pracowników, będąca skutkiem monotonii,

ryzyko występowania przerw w pracy (skutek strajków),

możliwy wzrost kosztów transportu.

Do najważniejszych zewnętrznych niekorzyści skali można zaliczyć natomiast:

niedobór wykwalifikowanej siły roboczej,

niedobór surowców,

drogie tereny budowlane,

zwiększone zapotrzebowanie na usługi transportowe.

7. Analiza kosztów polega na zbadaniu kształtowania się sumy kosztów i ich poziomu w stosunku do danych z okresu ubiegłego oraz na ustaleniu czynników, które na koszty wpłynęły. Analizę kształtowania się kosztów przeprowadza się we wszystkich układach i w stosunku do każdej pozycji danego układu. Badanie poziomu kosztów polega na obliczaniu wskaźników ustalających ten poziom. Wpływ czynników na koszty ustala się w zakresie kosztów bezpośrednich przez badanie kształtowania się tych kosztów w produkcji poszczególnych rodzajów wyrobów, a w zakresie kosztów pośrednich - przez dokładne badanie ich poszczególnych składników. W analizie kosztów materiałów bezpośrednich chodzi przede wszystkim o ustalenie wpływu ilościowego zużycia materiałów na koszty i wpływu na nie ceny materiałów; ponadto na koszty materiałowe wpływają odpady i wyprodukowane braki.

8. Optimum produkcyjne

Rozmiary produkcji, przy których wynik finansowy przedsiębiorstwa jest maksymalny, to optimum produkcyjne.

Pkt. Styczności izokwanty i izokoszty (linni prostej) to maksimum efektu lub minimum nakłdu

Aby przedsiębiorstwo maksymalizowało efekty (lub minimalizowało nakłady) stosunek krańcowego produktu pracy do ceny pracy musi być równy stosunkowi krańcowego produktu kapitału do ceny kapitału.

korzyści skali stabilizacja kosztów niekorzyści skali Q

Długookresowy koszt przeciętny

Wyszukiwarka

Podobne podstrony:

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

Koszty produkcji i teoria produ wybrane slajdy id 248745

KOSZTY PRODUKCJI GORNICZEJ I PROG RENTOWNOSCI, Technik górnictwa podziemnego, Ekonomika przedsiębior

Koszty produkcji i teoria produ Nieznany

teoria produkcji i koszty produkcji

biznes plan teoria jak ustalic?ne na produkt lub usluge A5U6LHF6WDDQH32ENECAUNKRGZMIFNNQXBTYGVI

KOSZTY PRODUKCJI 4

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

Koszty produkcji i modele rynków

7 Koszty produkcji [tryb zgodnosci]

Koszty produkcji i ich graficzna interpretacja w krótkim okresie

drugie koło, koszty produkcji, Zadanie 1

5 koszty produkcji

więcej podobnych podstron