KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

KOSZTY - łączne nakłady pieniężne na czynniki produkcji potrzebne do wytworzenia produktu.

W każdym przedsiębiorstwie koszty rzutują na:

zysk przedsiębiorstwa

są podstawą do podejmowania decyzji co i jak produkować

obok cen decydują o tym ile produkować

Kryteria podziału kosztów:

kryterium widoczności (dostrzegalności) kosztów:

koszty jawne - wydatek pieniężny, niezbędny w celu pozyskania zasobu produktu lub usługi

koszty ukryte (alternatywne) - niewykorzystana możliwość wykonania lub pozyskania czegoś innego lub zastosowania posiadanych zasobów w innym celu

koszty w układzie rodzajowym (kryterium charakteru angażowanych środków):

koszty rzeczowe (materialne) - należą tu: surowce, paliwo, energia, opakowania, amortyzacja, konserwacja środków trwałych)

koszty osobowe (niematerialne) - należą tu: wynagrodzenia, premie, nagrody, ubezpieczenia społeczne, podatek od płac i odpisy na fundusze społeczne

AMORTYZACJA - zużycie środka trwałego. Wyróżniamy:

zużycie fizyczne kapitałowe - polega na tym, że zmniejsza się wydajność technologiczna maszyn i urządzeń wskutek ich eksploatacji i upływu czasu

zużycie ekonomiczne (tzw. moralne) - wynika z postępu technicznego

Funkcje amortyzacji:

umorzeniowa - w miarę upływu czasu następuje księgowe umorzenia środka trwałego

kosztowa - amortyzacja jest miarą wartości przenoszonej przez środek trwały na wartość wytworzonego produktu za pośrednictwem tego środka

odtworzeniowa - amortyzacja jest źródłem gromadzenia środków finansowych potrzebnych do odtworzenia zużytego środka

koszty według miejsc powstawania:

koszty wydziałowe - obejmują koszty związane z organizacją i obsługą produkcji na wydziałach (koszty ruchu maszyn, paliwo)

koszty ogólnozakładowe (koszty zarządu) - związane z utrzymaniem personelu kierowniczego i służb technicznych

koszty na brakach - wszelkie technologicznie uzasadnione naprawy wyrobu

koszty sprzedaży - magazynowanie, opakowania, spedycja

koszty w układzie kalkulacyjnym:

koszty bezpośrednie - nakłady ściśle związane z wytworzeniem danego wyrobu lub wykonania usługi; można je bezpośrednio naliczyć na dany produkt

koszty pośrednie - nakłady niezwiązane bezpośrednio z danym wyrobem, ale potrzebne do funkcjonowania przedsiębiorstwa

Podstawowe kategorie kosztów:

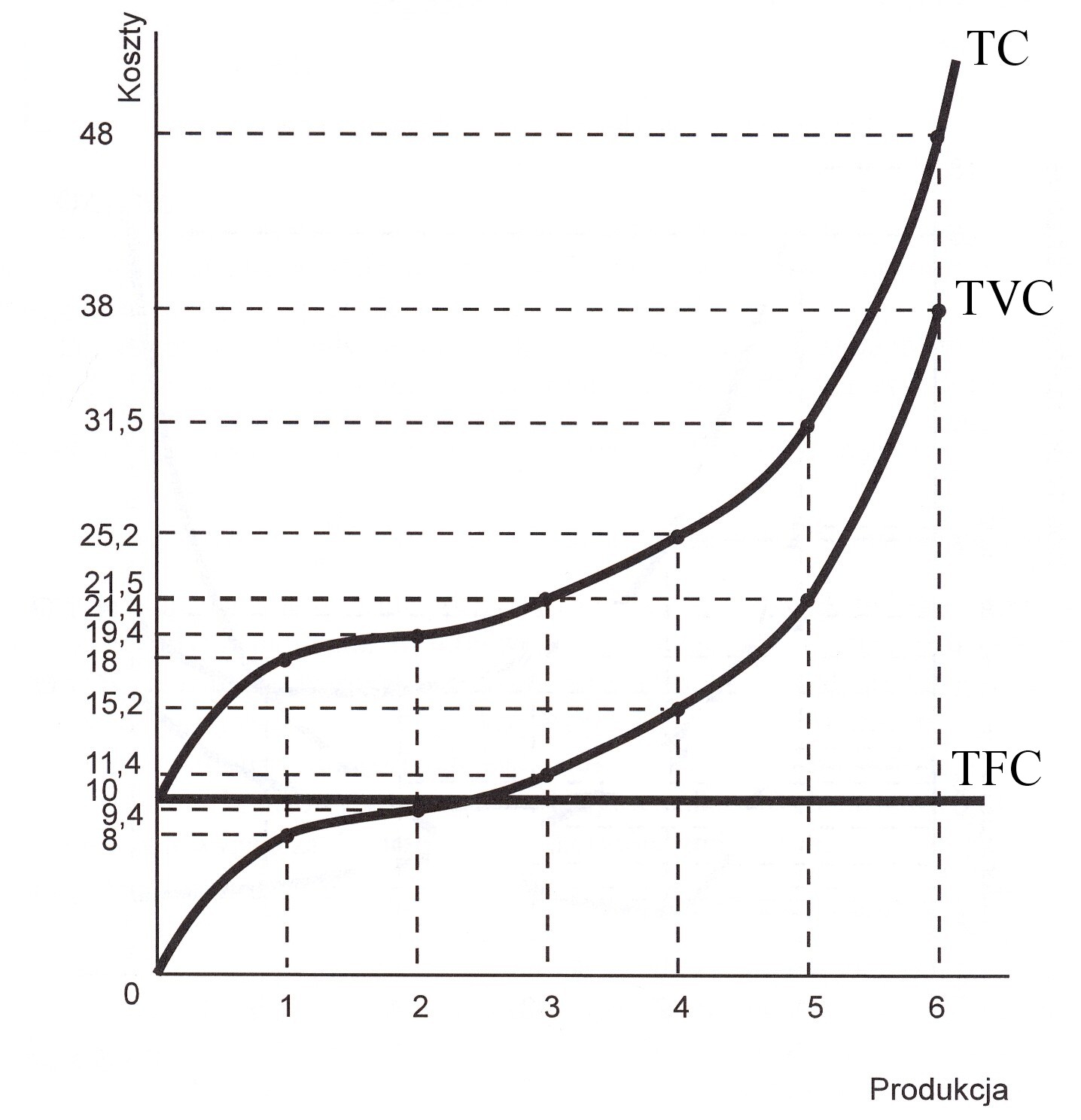

koszt stały (TFC - całkowity koszt stały) - jakikolwiek koszt, który w całości nie ulega zmianie wraz ze zmianą produkcji. Obejmuje wydatki ogólne, które dotyczą okresów miesięcznych lub rocznych (np. składki ZUS, dzierżawa na ziemię, odsetki od kredytów)

koszt zmienny (TVC - całkowity koszt zmienny) - koszt, który zmienia się wraz ze zmianą poziomu produkcji. Obejmuje: płace, materiały. Całkowite koszty zmienne rosną wraz ze zmianą wielkości produkcji

koszt całkowity (TC=TFC+TVC) - suma kosztów stałych i zmiennych przy stałej wielkości produkcji

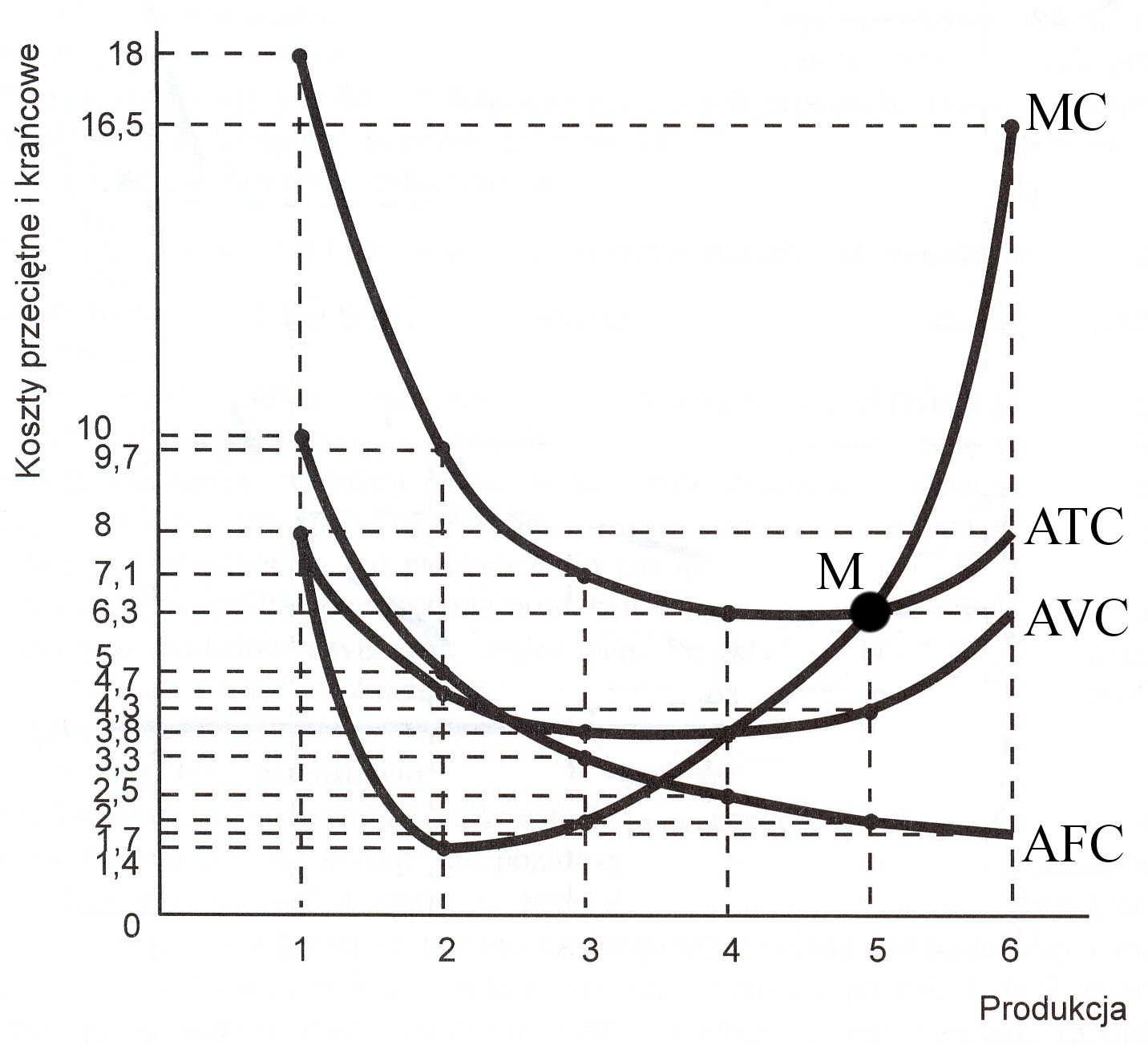

Aby ustalić optymalną wielkość produkcji i oszacować zyski i straty trzeba znać cztery kolejne miary kosztów:

koszt krańcowy (marginalny) (MC) - przyrost kosztu całkowitego wywołany wytworzeniem dodatkowej jednostki produkcji:

przeciętny koszt stały (AFC) - całkowity koszt stały przez wielkość produkcji:

przeciętny koszt zmienny (AVC) - całkowity koszt zmienny przez wielkość produkcji:

przeciętny koszt całkowity (ATC) - koszt całkowity przez wielkość produkcji [suma 2) i 3)]:

Te 4 miary kosztów naniesione na jeden wykres dają strukturę kosztów firmy i obejmują wszystkie rodzaje kosztów związanych z produkcją łącznie w kosztem ryzyka i kosztami alternatywnymi.

Cechy tej struktury:

koszt krańcowy (MC) obniża się w miarę wzrostu wielkości produkcji do pewnego momentu a następnie zaczyna rosnąć, tak jak przewiduje to prawo malejących przychodów

przeciętny koszt stały (AFC) jest funkcją malejącą, czyli w miarę jak wzrasta produkcja, przeciętny koszt stały w przeliczenia na jednostkę produkcji maleje

przeciętny koszt zmienny (AVC) - przy poziomie jednostki pierwszej jednostki AVC jest równy kosztowi krańcowemu (AVC = MC). Przy poziomie większym niż jedna jednostka AVC i MC rozchodzą się, ale zostają ze sobą w ścisłym związku. Gdy MC obniża się, AVC też spada. Poza punktem malejących przychodów MC wzrasta, a AVC nadal spada dopóki MC jest niższy od niego. Gdy obie krzywe MC i AVC spotykają się - AVC zaczyna rosnąć. Punkt ich przecięcia stanowi minimum krzywej AVC

przeciętny koszt całkowity (ATC) położony jest nad krzywą AVC o wielkość przeciętnych kosztów stałych (AFC). W punkcie przecięcia ATC i MC - ATC osiąga minimum.

Optymalne rozmiary produkcji przedsiębiorstwa (jeżeli podstawą będą tylko koszty) wyznacza się poprzez znalezienie punktu przecięcia MC z ATC (punkt M).

Ta struktura kosztów dotyczy OKRESU KRÓTKIEGO, w którym produkcja opiera się na danej technologii, a wielkość zużycia jednego lub kilku rodzajów zasobów nie może ulec zmianie.

KOSZTY W OKRESIE DŁUGIM:

OKRES DŁUGI - to okres, w którym wszystkie czynniki produkcji traktowane są jako zmienne. Nie występuje wówczas kategoria kosztów stałych (wszystkie koszty są zmienne). Możliwość dokonywania różnych kombinacji wielu zmiennych czynników sprawia, że nie działa prawo malejących przychodów. W okresie długim relacje między kosztami przeciętnymi i rozmiarami produkcji mogą układać się różnie w zależności od tego, czy firma osiąga korzyści skali, czy nie. Jeżeli koszty całkowite rosną wolniej niż rozmiary produkcji, to przedsiębiorstwo osiąga korzyści skali, natomiast gdy koszty całkowite rosną szybciej niż rozmiary produkcji, wówczas przedsiębiorstwo osiąga niekorzyści skali.

Krzywa długookresowego kosztu przeciętnego (LAC) początkowo maleje dzięki korzyściom skali (wraz ze wzrostem produkcji koszty są coraz niższe). Następnie przez pewien okres w wyniku zderzenia się korzyści i niekorzyści skali koszty przeciętne utrzymują się na stałym poziomie. W końcu, w wyniku dalszego powiększania produkcji coraz wyraźniej uwidaczniające się niekorzyści skali prowadzą do wzrostu poziomu kosztów przeciętnych.

Źródła korzyści skali:

technologiczne:

duże firmy mogą korzystać z efektów specjalizacji i podziału pracy

niektóre czynniki produkcji są niepodzielne i mogą być efektywnie wykorzystane tylko w dużych firmach

w dużych firmach istnieje możliwość prowadzenia produkcji wielofazowej bez konieczności przesyłania półfabrykatów z jednej fabryki do drugiej, co obniża koszty transportu, magazynowania i administracji

przy produkcji na dużą skalę istnieje możliwość racjonalnego wykorzystania odpadów

duże firmy dysponują większymi środkami na prowadzenie prac badawczo - rozwojowych

marketingowe:

przy hurtowych zakupach materiałów, półfabrykatów, opakowań można wynegocjować niższe ceny zakupu oraz korzystniejsze warunki płatności

koszty pakowania i transportu nie wrastają proporcjonalnie do ilości zamiennych i sprzedanych produktów

przy dużej skali produkcji opłaca się zatrudnienie wysoko wykwalifikowanych pracowników zajmujących się zaopatrzeniem i zbytem produktów firmy

koszty marketingowe są niższe w dużych firmach niż w małych

finansowe:

duże firmy mogą łatwiej i na korzystniejszych warunkach uzyskać kredyt na działalność bieżącą oraz cele rozwojowe

duże firmy mogą korzystać z wielu źródeł finansowania

Czynniki powstawania niekorzyści skali (prowadzące do wzrostu kosztów przeciętnych):

menagerskie - trudności związane ze sprawnym zarządzaniem dużą firmą

geograficzne - np. wokół rozrastającej się cukrowni może zabraknąć cukru

Zależność między długookresowymi kosztami przeciętnymi (LAC) i długookresowymi kosztami krańcowymi (LMC):

korzyści skali - koszt krańcowy uzyskania każdej dodatkowej jednostki produkcji jest mniejszy od kosztu przeciętnego. Krzywa LMC leży poniżej krzywej LAC. Obie krzywe opadają.

niekorzyści skali - zwiększenia rozmiarów produkcji towarzyszy szybszy wzrost kosztów krańcowych niż przeciętnych. Krzywa LMC jest powyżej krzywej LAC. Obie krzywe wznoszą się.

stabilizacja kosztów - długookresowe koszty całkowite rosną w takim samym tempie jak rozmiary produkcji. Krzywa LAC przybiera kształt poziomej linii prostej. Każdorazowe zwiększenie rozmiarów produkcji wiąże się z koniecznością ponoszenia takich samych nakładów. Krzywa LMC pokrywa się w krzywą LAC

początkowo korzyści a potem niekorzyści skali - krzywa LMC przecina krzywą LAC w jej najniższym punkcie

Decyzje produkcyjne w okresie długim:

Aby wyznaczyć wielkość produkcji w okresie długim oprócz kosztów przeciętnych i krańcowych musimy znać przychód krańcowy.

PRZYCHÓD (UTARG) PRZEDSIĘBIORSTWA - suma pieniędzy uzyskana ze sprzedaży dóbr i usług w określonym czasie.

Miary przychodu:

przychód całkowity - suma pieniędzy uzyskana przez firmę ze sprzedaży określonej ilości produktów lub usług wg określonej ceny:

TR = P ∙ Q

przychód przeciętny - przychód przypadający na jednostkę sprzedanego dobra:

przychód krańcowy (marginalny) - przychód uzyskany ze sprzedaży dodatkowej jednostki danego dobra:

Poziom produkcji, który zapewnia optymalne rozmiary produkcji wyznacza punkt B (punkt przecięcia kosztu krańcowego z przychodem krańcowym LMC = MR). Aby uzyskać odpowiedź, czy dana produkcja przyniesie zyski lub straty, trzeba skonfrontować daną wielkość produkcji z ceną rynkową danego dobra. Jeżeli przy danej produkcji Q1 cena, według której ta produkcja może być sprzedana jest wyższa od długookresowych kosztów przeciętnych (P > LAC), to przedsiębiorstwo otrzymuje zyski i powinno dalej prowadzić swoją działalność. Jeżeli przy tej samej produkcji Q1 cena równa jest długookresowym kosztom przeciętnym (P = LAC), to firma pokrywa jedynie swoje koszty i osiąga tzw. próg rentowności („wychodzi na zero”). Jeżeli cena jest mniejsza od długookresowych kosztów przeciętnych (P < LAC) to firma ponosi straty i powinna zostać zlikwidowana.

Wyszukiwarka

Podobne podstrony:

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

KOSZTY PRODUKCJI GORNICZEJ I PROG RENTOWNOSCI, Technik górnictwa podziemnego, Ekonomika przedsiębior

KOSZTY PRODUKCJI 4

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

Dyfuzja innowacji produktowych w przedsiębiorstwie na przykładzie XXX

17 Organizowanie procesu produkcyjnego w przedsiębiorstwie

Koszty produkcji i modele rynków

4. konspekt - Ekonomia menedżerska, Decyzje produkcyjne w przedsiębiorstwie

7 Koszty produkcji [tryb zgodnosci]

Ekonomika produkcji przedsiębiorstwa wraz z jakością produkcji

Koszty produkcji i ich graficzna interpretacja w krótkim okresie

Koszty produkcji i teoria produ wybrane slajdy id 248745

drugie koło, koszty produkcji, Zadanie 1

5 koszty produkcji

logistyka projekt tkm, ZiIP UR Kraków, VII Semestr, Logistyka w przedsiębiorstwie

więcej podobnych podstron