10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 92 • 15.11.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Porady eksperta

Od dzisiaj rozpoczynamy publikację artykułów dotyczących sprawozdania finansowego

za 2007 r. Na początek przedstawimy harmonogram najważniejszych prac związanych ze

sporządzeniem, badaniem, zatwierdzeniem i ogłaszaniem rocznego sprawozdania finan-

sowego. Terminy wykonania prac podane w tabeli odnoszą się do jednostek, których rok

obrotowy jest zgodny z rokiem kalendarzowym, tj. kończy się 31 grudnia 2007 r.

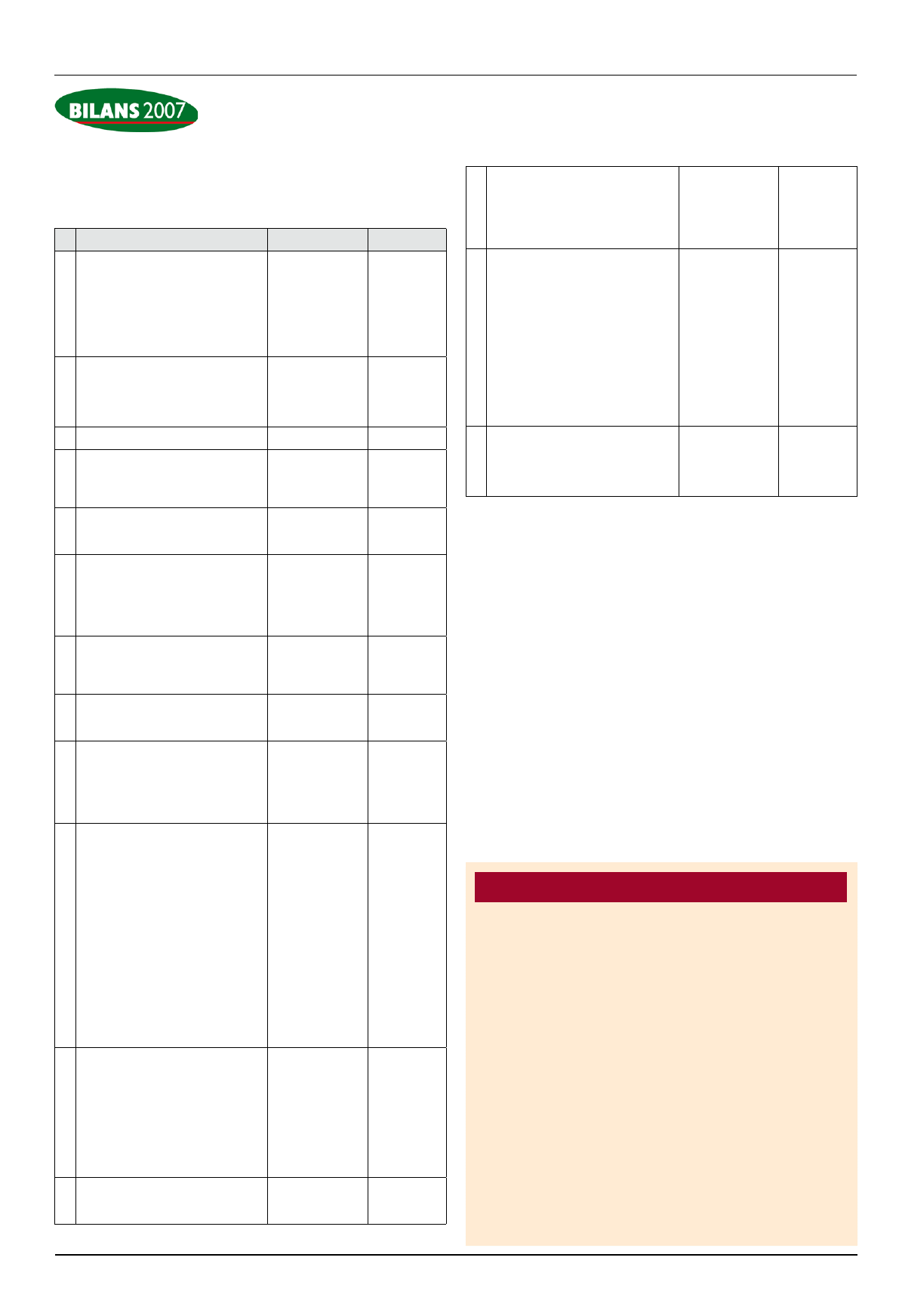

Lp.

Rodzaj wykonywanych prac

Termin wykonania

Przepisy ustawy

o rachunkowości

1. Wybór podmiotu uprawnionego do badania

sprawozdania finansowego.

Wyboru dokonuje organ zatwierdzający

sprawozdanie finansowe, chyba że statut,

umowa lub inne wiążące jednostkę

przepisy prawa stanowią inaczej.

Umowę o badanie z wybranym podmiotem

zawiera kierownik jednostki.

IV kwartał 2007 r.

(w terminie

umożliwiającym

biegłemu

rewidentowi udział

w inwentaryzacji

znaczących

składników

majątkowych)

art. 66 ust. 4 i 5

2.

Inwentaryzacja składników aktywów

i pasywów.

- rozpoczęcie: nie

wcześniej niż 1 paź-

dziernika 2007 r.

- z a k o ń c z e n i e :

nie później niż

15 stycznia 2008 r.

art. 26

3. Zestawienie sald inwentaryzowanej grupy

składników.

na dzień

inwentaryzacji

art. 18 ust. 2

4. Porównanie wyników inwentaryzacji

ze stanem księgowym, wyjaśnienie,

rozliczenie i ujęcie w księgach

rachunkowych powstałych różnic

inwentaryzacyjnych.

przed zamknięciem

ksiąg rachunkowych,

nie później niż

do 25 marca 2008 r.

art. 27 w związku

z art. 24

5. Zestawienie obrotów i sald kont księgi

głównej.

nie później niż do

85. dnia po dniu

bilansowym, tj. do

25 marca 2008 r.

art. 24 ust. 5

pkt 2

6. Zestawienie sald wszystkich kont ksiąg

pomocniczych.

na dzień zamknięcia

ksiąg rachunkowych,

czyli nie później niż

w ciągu 3 miesięcy

od dnia kończącego

rok obrotowy tj.

do 31 marca 2008 r.

art. 18 ust. 2

7.

Zamknięcie ksiąg rachunkowych.

nie później niż

w ciągu 3 miesięcy

od dnia kończącego

rok obrotowy, tj.

do 31 marca 2008 r.

art. 12 ust. 2

pkt 1

8. Sporządzenie rocznego sprawozdania

finansowego.

nie później niż

w ciągu 3 miesięcy od

dnia bilansowego, tj.

do 31 marca 2008 r.

art. 52 ust. 1

w powiązaniu

z art. 45 ust. 1

9.

Podpisanie sprawozdania finansowego

wraz z podaniem daty podpisu:

- przez osobę sporządzającą oraz

- przez kierownika jednostki, a jeżeli

jednostką kieruje organ wieloosobowy

– przez wszystkich członków tego orga-

nu.

po sporządzeniu

sprawozdania

finansowego, nie

później niż do

31 marca 2008 r.

art. 52 ust. 2

10. Badanie sprawozdania finansowego przez

biegłego rewidenta:

- ukończenie badania sprawozdania finan-

sowego spółek z o.o., spółek akcyjnych,

spółdzielni oraz towarzystw ubezpieczeń

wzajemnych

- ukończenie badania sprawozdania finan-

sowego pozostałych jednostek.

najpóźniej

15 dni przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy

lub walnym

zgromadzeniem

członków albo

przedstawicieli

członków spółdzielni

tj. nie później niż

do 15 czerwca 2008 r.

nie później niż

6 miesięcy od dnia

bilansowego,

tj. do końca czerwca

2008 r.

art. 68

art. 53 ust. 1

w powiązaniu

z art. 64 ust. 1

11. Udostępnienie rocznego sprawozdania

finansowego i sprawozdania z działalności

jednostki wraz z opinią i raportem biegłego

rewidenta (jeżeli podlegało ono badaniu):

- wspólnikom – w spółce z o.o.,

- akcjonariuszom – w spółce akcyjnej,

- członkom – w spółdzielni i w towarzy-

stwie ubezpieczeń wzajemnych.

Spółka akcyjna udostępnia ponadto

akcjonariuszom sprawozdania rady

nadzorczej i komisji rewizyjnej.

najpóźniej na

15 dni przed terminem

zgromadzenia

wspólników, walnym

zgromadzeniem

akcjonariuszy

lub walnym

zgromadzeniem

członków lub

przedstawicieli

członków spółdzielni

art. 68

12. Zatwierdzenie rocznego sprawozdania

finansowego przez organ zatwierdzający.

w ciągu 6 miesięcy

od dnia bilansowego,

tj. nie później niż do

30 czerwca 2008 r.

art. 53 ust. 1

Harmonogram najważniejszych prac związanych ze

sporządzeniem sprawozdania finansowego za 2007 r.

13. Ostateczne zamknięcie ksiąg

rachunkowych.

najpóźniej w ciągu

15 dni od dnia

zatwierdzenia

sprawozdania

finansowego za rok

obrotowy, nie później

niż do 15 lipca 2008 r.

art. 12 ust. 4

14. Złożenie w Krajowym Rejestrze Sądowym

(KRS):

- rocznego sprawozdania finansowego,

- opinii biegłego rewidenta (jeżeli podle-

gało ono badaniu),

- odpisu uchwały bądź postanowienia or-

ganu zatwierdzającego o zatwierdzeniu

sprawozdania i podziale zysku (pokryciu

straty),

- sprawozdania z działalności jednost-

ki (w przypadku spółek kapitałowych

(z o.o., akcyjnych), spółek komandyto-

wo-akcyjnych, towarzystw ubezpieczeń

wzajemnych, spółdzielni, przedsiębiorstw

państwowych).

w ciągu 15 dni od

dnia zatwierdzenia

rocznego

sprawozdania

finansowego,

tj. nie później niż

do 15 lipca 2008 r.

art. 69 ust. 1, 1a

i 2 w powiązaniu

z art. 49 ust. 1

15. Złożenie do ogłoszenia sprawozdania

finansowego w Dzienniku Urzędowym

Rzeczypospolitej Polskiej „Monitor

Polski B”, a w odniesieniu do spółdzielni

w „Monitorze Spółdzielczym”.

w ciągu 15 dni od

dnia zatwierdzenia

sprawozdania

finansowego,

tj. najpóźniej

do 15 lipca 2008 r.

art. 70 ust. 1 i 2

Badaniu i ogłaszaniu, zgodnie z art. 64 ust. 1 ustawy o rachunkowości (Dz. U. z 2002 r.

nr 76, poz. 694 ze zm.) podlegają roczne sprawozdania finansowe jednostek powiązanych,

w tym roczne skonsolidowane sprawozdania finansowe grup kapitałowych, a także roczne

sprawozdania finansowe – kontynuujących działalność (z zastrzeżeniem art. 64b ustawy):

– banków, zakładów ubezpieczeń, jednostek działających na podstawie przepisów o pub-

licznym obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych,

jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu funduszy

emerytalnych, spółek akcyjnych, z wyjątkiem spółek będących na dzień bilansowy

w organizacji,

– pozostałych jednostek, które w poprzedzającym roku obrotowym, za który sporządzono

sprawozdania finansowe, tj. w 2006 r. spełniły co najmniej 2 z następujących warunków:

a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej

50 osób,

b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie

polskiej co najmniej 2.500.000 euro (tj. w 2006 r. – 9.578.000 zł),

c) przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok

obrotowy stanowiły równowartość w walucie polskiej co najmniej 5.000.000 euro

(tj. w 2006 r. – 19.156.000 zł).

Kwoty wyrażone w euro przeliczono według średniego kursu NBP obowiązującego

w dniu 31 grudnia 2006 r., który zgodnie z tabelą nr 252/A/NBP/2006 z dnia 29 grudnia

2006 r. wynosił 3,8312 zł/euro.

W jednostkach sporządzających łączne sprawozdania finansowe, warunki określone

powyżej stosuje się do łącznego rocznego sprawozdania finansowego.

Ponadto badaniu podlegają również sprawozdania finansowe spółek przejmujących

i spółek nowo zawiązanych, sporządzone za rok obrotowy, w którym nastąpiło połączenie

według zasad określonych w rozdziale 4a ustawy o rachunkowości, roczne połączone

sprawozdania finansowe funduszy inwestycyjnych z wydzielonymi subfunduszami oraz

roczne sprawozdania jednostkowe subfunduszy.

Ewa Gruchot

Prowadzenie ksiąg podatkowych bez uprawnień

Czy mogę prowadzić ewidencję podatkową osób fizycznych, z którymi

podpisałem umowę o pracę w wymiarze 1/20 etatu? Praca obejmuje prowa-

dzenie ksiąg podatkowych oraz rozliczenia ZUS. Prowadzę w ten sposób

kilka firm. Czy mogę taką pracę wykonywać na umowę zlecenia?

Z pytania nie wynika, czy Czytelnik posiada uprawnienia do usługowego prowadzenia

ksiąg rachunkowych (np. certyfikat księgowy lub tytuł doradcy podatkowego). Posiadanie

takich uprawnień jest niezbędne do zawodowego wykonywania czynności polegających

na prowadzeniu firmom podatkowych ksiąg przychodów i rozchodów i innych ewidencji

do celów podatkowych.

Jednak prowadzenie ksiąg podatkowych na podstawie umowy o pracę (np. w wy-

miarze 1/20 etatu) lub umowy zlecenia jest możliwe bez posiadania uprawnień – pod

pewnym warunkiem. Trzeba mianowicie uwzględnić ograniczenia wynikające z § 9

ust. 2 rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi

przychodów i rozchodów (Dz. U. z 2003 r. nr 152, poz. 1475 ze zm.).

Z przepisu tego wynika, że księga oraz dowody, na podstawie których dokonywane

są w niej zapisy, musi znajdować się na stałe w miejscu wykonywania działalności lub

miejscu wskazanym przez podatnika jako jego siedziba. Wyjątkiem jest tu działalność

w zakresie handlu obnośnego i obwoźnego – wówczas w miejscu wykonywania działal-

ności musi znajdować się księga lub choćby ewidencja sprzedaży. Jedynie w przypadku

gdy prowadzenie księgi zostało zlecone biuru rachunkowemu – księga wraz z dowodami

może znajdować się poza siedzibą firmy, tj. np. w siedzibie biura rachunkowego.

Biuro rachunkowe to – w myśl przepisów powołanego rozporządzenia – przedsiębiorca

uprawniony na podstawie odrębnych przepisów do prowadzenia ksiąg, który na podstawie

ciąg dalszy na stronie 11

Wyszukiwarka

Podobne podstrony:

Zadania ze sprawozdań, Finanse przedsiębiorstw - ćwiczenia

Przygotowanie do sporządzenia sprawozdania finansowego za 2010 r

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

Termin zatwierdzenia sprawozdaä finansowych za 2009 r. upywa 30 czerwca 2010 r, Czynności poprzedza

sprawozdania finansowe 2003 i 2007

Przygotowanie do sporządzenia sprawozdania finansowego za 2010 r

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

Sprawozdanie finansowe za 2016 r

Sprawozdanie finansowe za 2017 rok

Sprawozdanie finansowe za 2013 r

438 Sprawozdanie z działalności za 2007

Sprawozdanie finansowe za 2012 r

607 (B) Harmonogram prac dotyczących rocznego sprawozdania finasowego

Wnioski ze sprawozdań Wnioski moje

sciąga ze sprawozdan

21 Organizowanie prac zwiazanyc Nieznany (2)

NAJWAZNIEJSZE WYDARZENIA ZWIAZANE Z POLITYKĄ BEZPIECZEŃSTWA UE, Bezpieczeństwo Wewnętrzne - Studia,

Wpływ zmian związanych ze starzeniem się na

więcej podobnych podstron