Źródła finansowania przedsięwzięć gospodarczych

Pokrycie kosztów działalności operacyjnej:

materiały i surowce,

płace pracowników bezpośrednio produkcyjnych i menedżerów,

energię,

sprzedaż.

Pokrycie kosztów ogólnych działalności i administracji:

podatki od wynagrodzeń,

ubezpieczenia społeczne,

odsetki od pożyczek,

podatki dochodowe,

dywidendy.

Wydatki inwestycyjne:

opracowanie projektów inwestycyjnych,

zakup maszyn i urządzeń,

zakup technologii,

zakup know how, licencji,

inne.

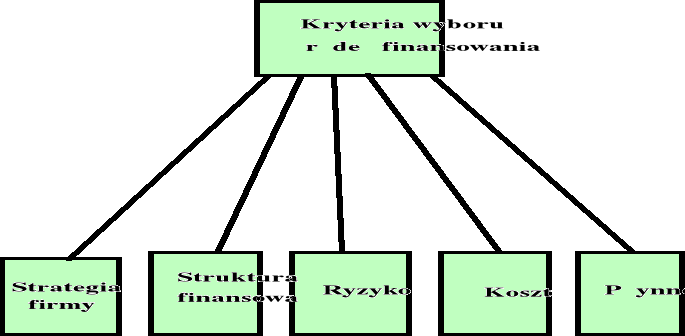

Rys.5.1 Kryteria wyboru źródeł finansowania.

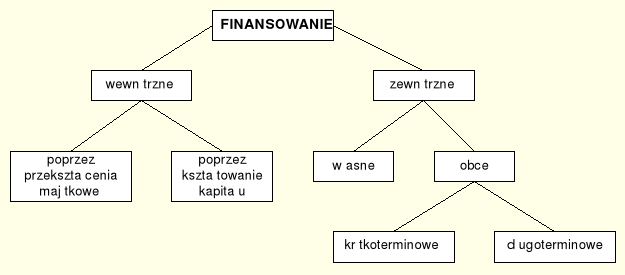

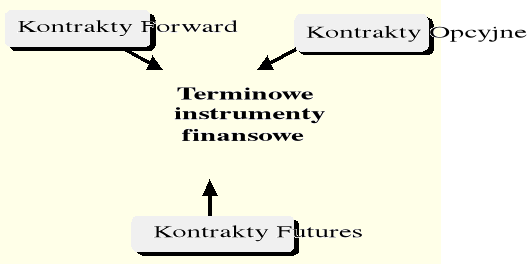

Źródła finansowania

Rys. Podstawowe formy finansowania.

Rys.1. Wewnętrzne i zewnętrzne własne źródła finansowania.

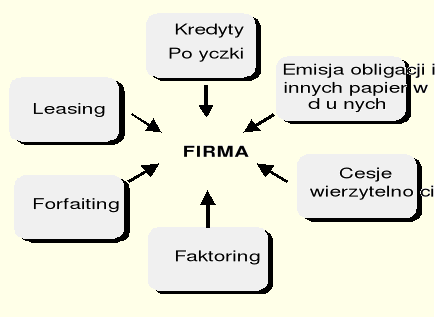

Rys.2. Współczesne obce źródła finansowania.

Rys..3. Niekonwencjonalne źródła finansowania.

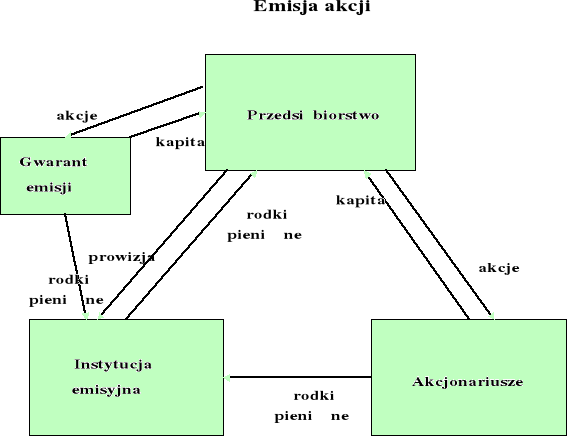

Rys. 5.7 Emisja akcji jako źródło finansowania zewnętrznego

Zalety i wady emisji akcji

Podstawowymi zaletami emisji akcji są:

Pozyskanie kapitału nie wymagającego zwrotu.

Niższe koszty pozyskania środków finansowych.

Zwiększenie kapitałów własnych.

Poprawa płynności finansowej.

Do wad emisji akcji zaliczyć można:

1. Niechęć dotychczasowych akcjonariuszy do nowych emisji.

2. Zwykle emisja powoduje pogorszenie wskaźników stosowanych przez inwestorów do oceny opłacalności inwestycji w dane akcje.

3. Zmniejszenie nominalnie dywidendy przypadającej na akcję.

Koszt kapitału

Koszt kapitału uzyskanego drogą nowej emisji akcji składa się z dwóch podstawowych elementów

Kk = ks+ke,

ks - żądana stopa zwrotu akcjonariusza, udziałowca,

ke - koszty emisji rozumiane jako koszty przygotowania prospektów, opłat, prowizii instytucji rozprowadzających, itd.

Koszt kapitału uzyskanego poprzez zatrzymanie zysku, który stanowi kapitał własny firmy jest równy żądanej stopie zwrotu akcjonariusza.

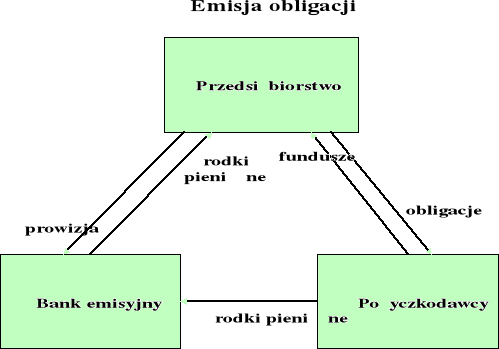

Rys. 5.10 Emisja obligacji.

Zalety i wady emisji obligacji

Zaletami emisji obligacji są:

Łatwo odnawialne źródło finansowania.

Stosunkowo niskie koszty pozyskania kapitału.

Rozproszeni pożyczkodawcy.

Znane z góry koszty bezpośrednie transakcji.

Wady to:

Podwyższenie kosztów w przypadku obniżenia stopy procentowej w bankach.

Możliwość braku zainteresowania ze strony pożyczkodawców.

Kapitał ze sprzedaży obligacji powiększa kapitały obce (zobowiązania długoterminowe)

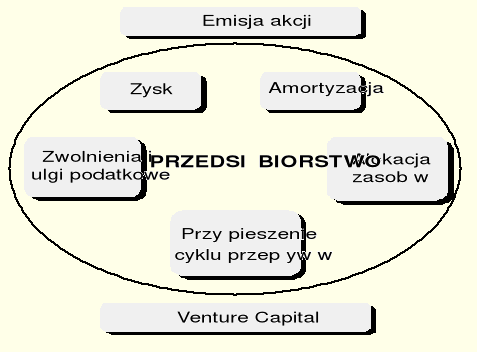

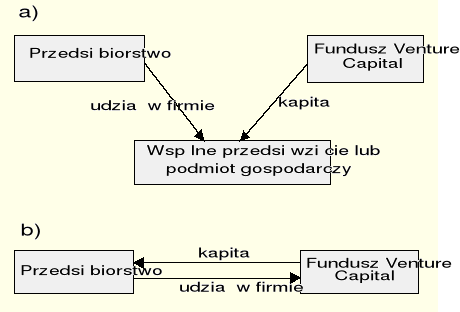

Venture Capital

Do źródeł własnych - zewnętrznych zalicza się również Venture Capital, rysunek 8.17.

Rys..1. Venture Capital.

W USA najwięcej kapitału jest angażowane w branże: software i usługi komputerowe (22,1%), medycynę (17,4%), transmisję danych i telefonię (14,4%) i biotechnologię (10,3%). W większości przypadków na 10 przedsiębiorstw, w które fundusz zainwestował kapitał 3-4 rozwija się przeciętnie, 2-3 dobrze, 1-2 źle, 1-2 rewelacyjnie i im fundusz zawdzięcza sukces.

Geneza funduszy Venture Capital

Koncepcja instytucji finansowej zajmującej się dostarczaniem przedsiębiorstwom kapitału własnego powstała w Wielkiej Brytanii w roku 1945. Pierwszy fundusz nosił nazwę Industrial and Commercial Finance Corporation a kapitału dostarczyło pięć banków komercyjnych i Bank Anglii. Fundusz ten dostarczał kapitał w wysokości od 5 000 do 200 000 GBP przedsiębiorstwom o dużym potencjale wzrostu w zamian za mniejszościowy pakiet udziałów lub akcji. Pierwszą firmą tego typu w Stanach Zjednoczonych Była American Research and Development założona w roku 1946.

Koszt pozyskania kapitału Venture Capital

Podstawowym kosztem, który należy uwzględnić jest koszt związany ze stworzeniem profesjonalnego biznes planu.

Koszt kapitału jest sumą dwóch podstawowych elementów

Kk = ks + ke, gdzie

ks - żądana stopa zwrotu udziałowca,

ke - koszty inne rozumiane jako koszty przygotowania biznes planu, opłat, prowizji instytucji pośredniczących itd.

Wpływ na strukturę kapitałową firmy

Fundusz Venture Capital obejmuje określoną część udziałów lub akcji firmy co powoduje podwyższenie kapitału akcyjnego lub zakładowego. W wyniku tej operacji kapitał własny firmy wzrasta o kwotę wniesioną przez fundusz Venture Capital.

Zalety i wady

Zalety funduszy Venture Capital.

Fundusze nie wymagają od swoich przyszłych partnerów żadnych zabezpieczeń, jak w przypadku kredytów bankowych.

Fundusz ponosi ryzyko w przedsięwzięciu wspólnie z innymi udziałowcami.

Jako udziałowiec wspiera przedsiębiorstwo w dziedzinach zarządzania i udostępniając wiedzę fachową.

Zwiększa wiarygodność wobec partnerów handlowych i banków.

Wady

Utrata dotychczasowej samodzielności właścicieli oraz zarządu.

Poprawa efektywności może się wiązać ze znacznymi zmianami w firmie.

Kredyty i pożyczki bankowe

Kredyt bankowy jest to pożyczenie przez bank ubiegającemu się o kredyt klientowi określonej kwoty pieniężnej lub przejęcie jego zobowiązań na ustalony w umowie cel i okres, pod warunkiem zwrotu oraz zapłacenia oprocentowania i prowizji.

Różnice między pożyczką a kredytem przedstawia tabela 8.4 i rysunek 8.18.

Tab..1. Charakterystyka kredytu i pożyczki.

Rys..2. Kredyt i pożyczka

Zalety i wady kredytu

Do podstawowych zalet kredytu bankowego należą:

Łatwo odnawialne źródło finansowania.

Odsetki od kredytu stanowią koszt uzyskania przychodu.

Możliwość negocjowania z bankiem w przypadku przejściowych trudności kredytobiorcy.

Udzielenie przez bank kredytu zwiększa wiarygodność kredytobiorcy.

Stosunkowo niski koszt kapitału.

Wadami kredytu bankowego są:

Trudne do uzyskania przez podmioty gospodarcze działające niedługo.

Długotrwała i ostra procedura wobec nowych kredytobiorców.

Wysokie odsetki karne za przeterminowane kredyty.

Zwiększenie udziału obcego kapitału

Konieczność spłaty kapitału podstawowego.

Niepewność co do zachowania się banku w przypadku czasowej niewypłacalności podmiotu.

Cesja wierzytelności

Cesja wierzytelności, zwana inaczej przelewem wierzytelności, to odstąpienie praw do wierzytelności innemu podmiotowi odpłatnie lub nieodpłatnie. Wierzytelność musi mieć charakter pieniężny. Wierzytelność nie musi jeszcze istnieć, aby nastąpiła możliwość jej przelania. W Polsce na zasadzie cesji wierzytelności działają wszystkie firmy leasingowe, które sprzedają przyszłe należności z tytułu rat leasingowych, otrzymując w zamian środki finansowe na zakup przedmiotu leasingu.

Koszt przelania wierzytelności.

Ponieważ skupem wierzytelności zajmują się w Polsce głównie banki, koszt cesji jest zbliżony do kosztów kredytu zaciągniętego w banku. Koszty oczywiście mogą ulec podwyższeniu w sytuacji gdy sprzedający wierzytelność nie posiada wiarygodności kredytowej lub zabezpieczenie wierzytelności jest niewystarczające.

Wpływ cesji na strukturę kapitałową

Cesja wierzytelności zasadniczo nie wpływa na strukturę kapitałową przedsiębiorstwa. Jest to szczególnie widoczne w bilansach firm leasingowych, gdzie środki trwałe nabyte przez firmę leasingową dla leasingobiorców, ujęte w aktywach pokryte są należnościami przyszłych okresów. Sprzedaż wierzytelności do banku pozwala więc leasingodawcom na utrzymanie bardzo korzystnej struktury kapitału oraz na szybkie uzyskanie środków na sfinansowanie zakupu środków trwałych przeznaczonych do leasingu.

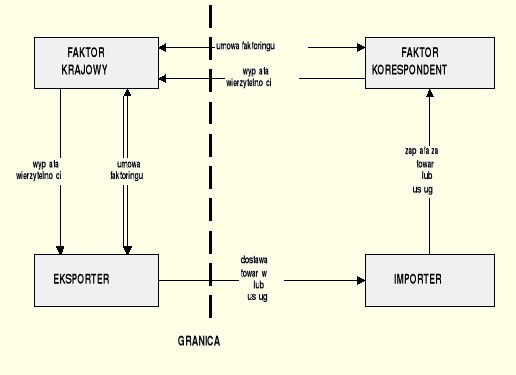

Faktoring

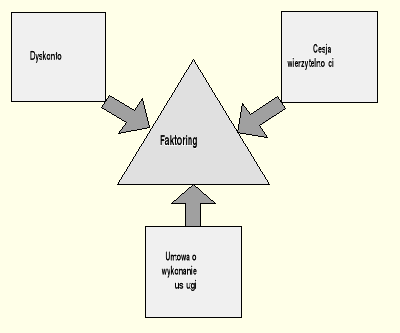

Faktoring jest umową mieszaną zawierającą w sobie elementy cesji wierzytelności, umowy usługi oraz dyskonta [51, 87, 109, 156, 157, 158]. Faktoring jest umową na tyle złożoną i nowatorską, iż istnieje wiele sporów dotyczących jego charakteru prawnego. Istotę prawną faktoringu próbuje się utożsamiać z cesją wierzytelności, dyskontowaniem wierzytelności, sprzedażą czy pożyczką (kredytem).

Umowa faktoringu należy do umów nienazwanych, czyli nieuregulowanych aktami prawnymi wyższego rzędu. Jedynym aktem prawnym dotyczącym faktoringu jest dokument „Jednolita Konwencja dotycząca faktoringu międzynarodowego” zwany też Konwencją Ottawską, opracowany w ramach konferencji UNIDROIT w Rzymie. Przepisy zawarte w tym akcie nie mają jednak charakteru obligatoryjnego i stosowanie ich zależy wyłącznie od dobrej woli stron. Przepisy te mają więc jedynie charakter ogólnych zaleceń dotyczących umów zawieranych w ramach faktoringu międzynarodowego.

Faktoring jest umową konsensualną, czyli dochodzi do skutku na podstawie zgodnego oświadczenia woli stron, bez konieczności wydania przedmiotu umowy. Jako umowa odpłatna faktoring charakteryzuje się tym, że korzyść majątkową uzyskują obie strony kontraktu. Faktoring jest umową kauzalną, czyli umową której ważność i skutki prawne są uzależnione od istnienia odpowiedniej przyczyny prawnej.

Faktoring od cesji wierzytelności odróżnia obecność czynności dodatkowych, nie wiążących się z przelewem wierzytelności, nie występujących w przypadku cesji. O ile zawarcie umowy cesji wierzytelności jest możliwe pomiędzy wszelkimi osobami prawnymi i fizycznymi, to umowa faktoringu dochodzi do skutku pomiędzy dostawcami a faktorami.

Faktoring dotyczy tylko i wyłącznie wierzytelności wynikających z umów dostawy, sprzedaży oraz umów o wykonanie usług.

Cesja natomiast może obejmować wszelkie wierzytelności powstałe na tle stosunków obligacyjno-prawnych. Umowa cesji może być płatna lub nieodpłatna, zaś umowa faktoringu jest zawsze umową odpłatną. Umowa faktoringu w odróżnieniu do umowy cesji (z wyjątkiem nie określonej w prawie polskim cesji globalnej) jest umową o charakterze ciągłym.

Reasumując, faktoring jest trójkątnym stosunkiem prawnym, umową nienazwaną, odpłatną, o charakterze ciągłym, umową mieszaną łączącą w sobie cesję wierzytelności, umowę o wykonanie usług oraz dyskonto.

Rys..3. Elementy umowy faktoringu.

W przypadku umowy faktoringu można wyróżnić trzy podmioty z nim związane. Są to faktorant, faktor oraz dłużnik. Należy jednak nadmienić, że mimo istnienia tych trzech podmiotów, stronami umowy faktoringu są faktor i faktorant.

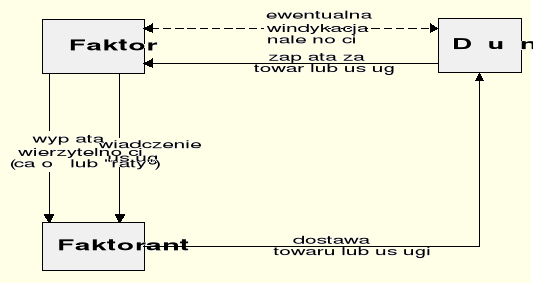

Faktorantem nazywa się przedsiębiorcę będącego dostawcą towarów lub usług, uprawnionego do otrzymania świadczenia pieniężnego z tytułu wykonania umowy dostawy lub usługi.

Dłużnikiem nazywa się odbiorcę towarów lub usług, zobowiązanego z tytułu nabytych towarów lub usług do uiszczenia faktorantowi świadczenia pieniężnego. Przed zawarciem umowy faktoringu jest on dłużnikiem faktoranta, zaś po zawarciu umowy dłużnikiem faktora. Podobnie, jak w przypadku faktoranta, nie ma żadnych ograniczeń dotyczących formy prawnej czy wielkości dłużnika.

Faktorem nazywa się podmiot nabywający wierzytelności przynależne faktorantom w stosunku do dłużników oraz świadczący dodatkowe usługi na rzecz faktoranta. Faktorem może być spółka faktoringowa, bank lub osoba fizyczna prowadząca działalność faktoringową.

Przedmiotem faktoringu są przeważnie wierzytelności krótkoterminowe o terminie zaspokojenia od 14 do 210 dni. Jeżeli strony umowy dojdą do porozumienia, faktoringiem mogą zostać objęte wierzytelności o innych terminach płatności. Wierzytelności muszą być wierzytelnościami pieniężnymi, bezspornymi. Faktoringiem mogą być objęte wierzytelności już istniejące, przyszłe, wymagalne i niewymagalne. Na faktorancie spoczywa odpowiedzialność za istnienie wierzytelności.

Obok cesji wierzytelności przedmiotem faktoringu są usługi świadczone przez faktora na rzecz faktoranta.

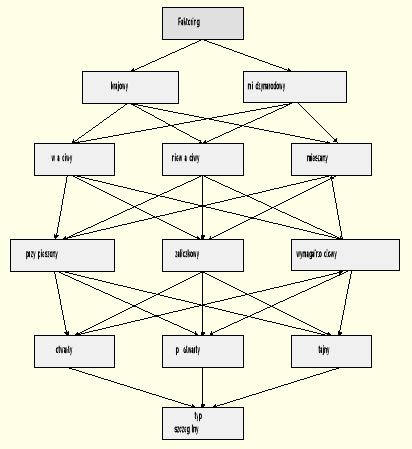

Ze względu na umiejscowienie ryzyka wypłacalności dłużnika, wyróżnia się trzy formy faktoringu: faktoring właściwy, faktoring niewłaściwy oraz faktoring mieszany.

Faktoring właściwy, zwany również faktoringiem pełnym, (ang. old line factoring, standard factoring), polega na tym, że faktor przy przelewie wierzytelności przejmuje na siebie ryzyko wypłacalności dłużnika.

Rys..4. Schemat faktoringu właściwego.

W faktoring niewłaściwym, zwanym również niepełnym, ryzyko wypłacalności dłużnika ciąży na faktorancie. Przelew wierzytelności nie jest w przypadku faktoringu niewłaściwego ostateczny. W sytuacji, gdy dłużnik nie spłaca wierzytelności faktorowi, faktorant zmuszony jest do zwrotu otrzymanej kwoty z tytułu tej wierzytelności faktorowi i do samodzielnego dochodzenia zapłaty od dłużnika. Faktoring niewłaściwy ze względu na swoją naturę - brak funkcji del credere jest tańszy od faktoringu właściwego.

Rys..5. Schemat faktoringu niewłaściwego

Trzecią formą faktoringu, ze względu na kryterium umiejscowienia ryzyka wypłacalności dłużnika, jest faktoring mieszany. Faktoring mieszany łączy w sobie cechy faktoringu właściwego i niewłaściwego. W umowie faktoringu mieszanego faktor określa kwotę graniczną, do której przejmuje odpowiedzialność z tytułu ryzyka wypłacalności dłużników.

Faktoring tajny, znany też jako nie notyfikowany, polega na nie powiadamianiu dłużnika o zawartej umowie faktoringu. Rachunki wysyłane dłużnikom opatrzone są informacją o przelewie wierzytelności. Faktoring tajny jest mało popularny z powodu obaw faktorów, że dłużnicy będą spełniać świadczenia do rąk faktorantów.

Faktoring eksportowy i międzynarodowy, zwany często w skrócie faktoringiem międzynarodowym, dotyczy wierzytelności powstających w obrocie międzynarodowym. Faktoring eksportowy i międzynarodowy wykształcił się po II wojnie światowej w wyniku kooperacji banków amerykańskich z europejskimi przedsiębiorstwami oraz bankami. Ta odmiana faktoringu jako jedyna doczekała się regulacji prawnej, którą jest Jednolita Konwencja dotycząca faktoringu międzynarodowego przyjęta w 1988 roku. Konwencja ta weszła w życie 1 maja 1995 roku.

Rys..6. Podstawowe typy faktoringu.

Faktoring eksportowy i międzynarodowy, zwany często w skrócie faktoringiem międzynarodowym, dotyczy wierzytelności powstałych na tle eksportu. Faktoring eksportowy i międzynarodowy wykształcił się po II wojnie światowej w wyniku kooperacji banków amerykańskich z europejskimi przedsiębiorstwami oraz bankami. Ta odmiana faktoringu jako jedyna doczekała się regulacji prawnej, którą jest Jednolita Konwencja dotycząca faktoringu międzynarodowego przyjęta w 1988 roku. Konwencja ta weszła w życie 1 maja 1995 roku.

Wyróżnić można następujące formy faktoringu eksportowego i międzynar:

System dwóch faktorów

Direct import factoring

Direct export factoring

Back-to-back factoring

System dwóch faktorów można uważać za klasyczny w przypadku faktoringu międzynarodowego, jest on też jego podtypem, najczęściej występującym w obrocie gospodarczym. Schemat faktoringu w systemie dwóch faktorów przedstawiono na rysunku 8.25.

Rys..7. System dwóch faktorów.

Koszt faktoringu

Koszty faktoringu związane są z warunkami umowy i usługami świadczonymi przez faktora. Do kosztów faktoringu należy zaliczyć koszty związane z:

administrowaniem wierzytelnością przez faktora,

przejęciem przez faktora ryzyka del credere, w przypadku faktoringu właściwego,

odsetkami za okres zaliczkowania wierzytelności,

czynnościami przygotowawczymi przed zawarciem umowy faktoringu (badanie wiarygodności dłużnika i faktoranta, przygotowanie umowy).

Koszty związane z administrowaniem wierzytelnością zależą głównie od wielkości obrotów klienta, średniej kwoty faktury, liczby dłużników, fluktuacji dłużników.

Koszty związane z przejęciem ryzyka wypłacalności dłużnika są związane z wysokością ryzyka i zależą od:

koniunktury w branży odbiorcy,

wiarygodności odbiorcy,

średniego okresu kredytowania,

rozproszenia wierzytelności na poszczególnych dłużników,

stosunku wierzytelności straconych do obrotu w roku ubiegłym.

Koszty administrowania wierzytelnością i z tytułu przejęcia ryzyka wypłacalności dłużnika naliczane są zwykle w formie procentowej od każdej przelanej wierzytelności.

Z tytułu funkcji finansującej faktorant płaci odsetki pobierane z góry lub z dołu, ich wysokość zależy od: wysokości kwot zaliczki, stopy procentowej lub stopy dyskontowej, długości okresu zaliczkowania.

Opłaty pobierane przez faktora przyjmują najczęściej postać oprocentowania, marży oraz prowizji.

Zalety i wady faktoringu

Do podstawowych zalet faktoringu należą:

Faktor ma możliwość szybszego uzyskania środków finansowych

Faktoring jest alternatywą w stosunku do kredytu obrotowego formą wspierania płynności dostawcy, bez konieczności obciążania aktywów firmy zobowiązaniami kredytowymi.

Dostawca zostaje uwolniony od uciążliwych i kosztownych czynności związanych z dochodzeniem zapłaty należności.

Dostawca ma możliwość elastyczniejszego operowania terminami płatności wobec swoich klientów.

Dostawca może przeznaczyć uzyskane wcześniej środki na zakup towarów lub produktów, utrzymując żądany poziom zapasów.

Poprawa dyscypliny stosunków gospodarczych między partnerami.

Poprawienie stosunku bieżących aktywów do bieżących zobowiązań.

Wadami faktoringu są:

Wyższe koszty niż przy zaciągnięciu kredytu krótkoterminowego.

Możliwość wpływu na pogorszenie reputacji firmy.

Redukcja kontaktów z klientami, którzy poprzez obsługę faktoringową nie mogą już sobie pozwolić na przeciąganie spłat zobowiązań.

Uzależnianie się od firmy faktoringowej.

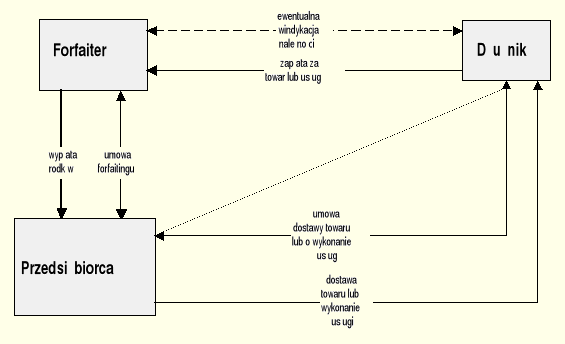

Forfaiting

W Stanach Zjednoczonych rozpowszechniała się w latach 20-tych i 30-tych XX wieku forma bezregresowego zakupu weksli. Bezregresowość oznaczała wyłączenie wszelkiej odpowiedzialności regresowej wystawców i indosantów weksla. W latach tych zaczęły powstawać spółki wyspecjalizowane w zakupie i sprzedaży weksli na własne ryzyko, to znaczy „à forfait”. Oprócz skupu wierzytelności wekslowych, spółki nabywały wierzytelności pieniężne wynikające z umów dostawy i sprzedaży, zawieranych pomiędzy eksporterami amerykańskimi a odbiorcami z innych kontynentów. Dzięki takim kontaktom forfaiting wekslowy zaczął pojawiać się w latach 30-tych także na kontynencie europejskim.

Najważniejszą zaletą forfaitingu to możliwość wcześniejszego uzyskania środków pieniężnych z tytułu zawartej eksportowej transakcji handlowej

Główną funkcją forfaitingu jest funkcja finansująca, związana z dostarczaniem zainteresowanym podmiotom należnych im środków pieniężnych. Drugą równie ważną funkcją forfaitingu jest przeniesienie ciężaru ryzyka związanego z transakcją podstawową. Forfaiting może też pełnić funkcję usługową.

Istotą forfaitingu jest definitywne nabycie wierzytelności przez instytucję forfaitingową.

Wierzytelności obejmowane forfaitingiem są z reguły wierzytelnościami o dużych wartościach, a instytucje forfaitingowe wprowadzają minima dotyczące wysokości wierzytelności, natomiast przedmiotem cesji może być w zasadzie wierzytelność o dowolnej wartości pieniężnej.

W forfaitingu, w chwili zawarcia umowy, zbywca zostaje wyłączony ze schematu dotychczasowego stosunku podstawowego, jaki łączył go z dłużnikiem. W chwili zawarcia umowy na zbywcy przestaje ciążyć ryzyko wypłacalności dłużnika, nie jest więc możliwy względem niego jakikolwiek regres.

Forfaiting jest szczególną formą sprzedaży wierzytelności Zbywca w sposób definitywny pozbywa się danej wierzytelności, zaś instytucja forfaitingowa nabywa ją w sposób pełny i definitywny.

W ramach stosunku prawnego, jakim jest forfaiting można wyróżnić następujące podmioty: zbywca wierzytelności, instytucja forfaitingowa jako bezpośredni nabywca wierzytelności, pierwsza (krajowa) instytucja forfaitingowa, pośredniczące instytucje forfaitingowe, dłużnik, podmioty zabezpieczające wierzytelności.

Zbywca wierzytelności - Wraz z rozwojem i upowszechnianiem forfaitingu, zbywcami wierzytelności zaczęli stawać się przedsiębiorcy zawierający umowy dostawy, sprzedaży, umowy o wykonanie usług z przedsiębiorcami mającymi siedzibę na terenie tego samego kraju.

Instytucja forfaitingowa jako bezpośredni nabywca wierzytelności. Nabywca wierzytelności na podstawie umów forfaitingu nabywa często wierzytelności pieniężne o dużych rozmiarach.

Potencjał finansowy instytucji forfaitingowych musi być dostosowany do obszaru ich działania. W przypadku obejmowania forfaitingiem wyjątkowo dużych wierzytelności, dochodzi często do zawiązywania konsorcjów w celu sfinansowania transakcji.

Pierwsza (krajowa) instytucja forfaitingowa. Najprostszy schemat forfaitingu obejmuje wierzyciela jako zbywcę wierzytelności i instytucję forfaitingową jako nabywcę wierzytelności.

Pośredniczące instytucje forfaitingowe. Wierzyciele chętnie zawierają umowy forfaitingowe z instytucjami forfaitingowymi, mającymi na rynkach kapitałowych odpowiednią renomę. W wyniku takich działań dochodzi do nadmiernej koncentracji umów forfaitingu zawieranych z tego typu instytucjami. Te dążą do odciążenia swego aparatu organizacyjno-technicznego. Instytucje te nawiązują kontakty prawne z jednostkami forfaitingowymi, działającymi na terenie krajów, w których mają swe siedziby zbywcy wierzytelności.

Pośredniczące instytucje forfaitingowe zawierają umowy w imieniu i na rachunek zlecającej „zagranicznej” instytucji forfaitingowej. Instytucja zagraniczna decyduje o wysokości procentowej stopy forfaitingowej itp.

Dłużnik. Dłużnik to podmiot, z którym zbywca wierzytelności zawarł umowę dostawy czy sprzedaży lub umowę o wykonanie usługi. Może to być podmiot zobowiązany do zaspokojenia wierzytelności wekslowej, biorca leasingu. Prawny charakter umowy nie ogranicza żadnego podmiotu. Może być kilka podmiotów po stronie dłużniczej, połączonych więzią solidarności biernej.

Podmioty zabezpieczające wierzytelności. Podmiot zabezpieczający wierzytelności nie jest podmiotem umowy forfaitingu. Pozycja prawna tych podmiotów może być oceniana według zasad poręczenia cywilnego i wekslowego lub pozycji gwaranta.

Przedmiotem forfaitingu mogą być czynione różnorodne wierzytelności. Pierwotnie forfaitingiem obejmowane były tylko wierzytelności wekslowe, wynikające z międzynarodowego obrotu handlowego. Wraz z rozwojem forfaitingu zaczęto obejmować nim inne rodzaje wierzytelności. Nie znajduje teoretycznego, jak i praktycznego uzasadnienia pogląd ograniczający forfaiting do wierzytelności eksportowych. Obecnie forfaitingiem obejmowane są wierzytelności:

wekslowe,

wynikające z umów dostawy, sprzedaży i o wykonanie usług,

objęte akredytywami,

powstałe na tle umów leasingu,

już powstałe,

pojedyncze, jednostkowe,

dokładnie oznaczone,

powstałe w obrocie krajowym i międzynarodowym,

w obrocie międzynarodowym najczęściej wyrażone w walutach o mocnej pozycji,

teoretycznie każdej wysokości, lecz dolna i górna granica zależą od instytucji forfaitingowej, średnia wysokość jest dużo większa od wysokości wierzytelności obejmowanych faktoringiem,

średnio i długoterminowe od roku do 5, a nawet 7 i więcej lat,

zabezpieczone lub niezabezpieczone.

Formy forfaitingu

Istnieje wiele kryteriów pozwalających wyróżnić różne typy forfaitingu, (rys. 8.26). Podstawowymi kryteriami są:

przejęcie ryzyka wypłacalności dłużnika,

powiadomienie dłużnika o zawarciu umowy forfaitingu,

istnienie pośredników w stosunku forfaitingu,

miejsce siedziby podmiotów pierwotnego stosunku prawnego.

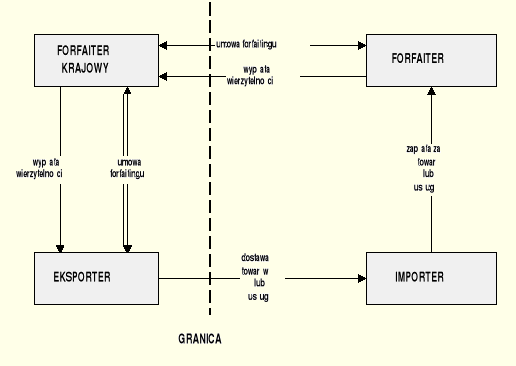

Rys..8. Schemat forfaitingu krajowego (przykład).

Forfaiting międzynarodowy, jak nadmieniono powyżej, ma miejsce w przypadku, gdy siedzibami dłużnika i wierzyciela są różne kraje. Także siedziba instytucji forfaitingowej może być w kraju trzecim, w stosunku do stron pierwotnego stosunku prawnego.

Rys..9. Schemat forfaitingu międzynarodowego (przykład).

W przypadku forfaitingu, będącego w odróżnieniu od faktoringu umową jednostkową a nie ciągłą, trudno mówić o kosztach forfaitingu. Właściwszym jest mówienie o kosztach konkretnej umowy forfaitingu, ponieważ prawie każda umowa forfaitingowa jest realizowana na indywidualnych warunkach.

Koszt forfaitingu

Na wysokość kosztów umowy forfaitingowej wpływa rodzaj umowy oraz następujące czynniki [157]:

sytuacja polityczno-społeczna, gospodarcza i finansowa w kraju dłużnika danej wierzytelności,

kształtowanie się rynku międzynarodowego, jeśli chodzi o oprocentowanie kapitału,

wysokość stosowanych na rynkach procentowych stop forfaitingowych,

rodzaj waluty kontraktu pierwotnego,

czas trwania umowy forfaitingu,

rodzaj i wysokość wierzytelności czynionej przedmiotem forfaitingu,

rodzaj i stopień pewności zabezpieczeń udzielonych w stosunku do danej wierzytelności,

kształtowanie się bilansów instytucji forfaitingowych,

rozpiętość terminu zaspokojenia wierzytelności przez dłużnika,

rodzaje i rozmiary ryzyka ponoszonego przez instytucje forfaitingowe,

wysokość ubocznych kosztów forfaitingu,

sposób wypłaty należności sprzedawcy wierzytelności (jednorazowa lub w ratach),

kształtowanie się popytu i podaży,

możliwość i koszty „refinansowania”, czyli dalszego zbycia wierzytelności przez instytucję forfaitingową,

wysokość prowizji (marży) pobieranej przez instytucję forfaitingową,

Większość instytucji forfaitingowych akceptuje płatności rat i odsetek od kredytu kupieckiego w okresach co najwyżej półrocznych.

Forfaiting w Polsce

Forfaiting w Polsce jest jeszcze mało znanym i stosowanym instrumentem finansowym, jednakże zyskuje coraz większe uznanie wśród eksporterów, głownie ze względu na funkcję dostarczania środków finansowych eksporterowi pozwalając na zachowanie dotychczasowych warunków dostawy zagranicznemu odbiorcy. Drugą istotną funkcją, bardzo istotną w Polsce, jest przeniesienie ryzyka nie zapłacenia za dostawę przez dłużnika, w stosunku do którego koszty windykacji należności mogą być bardzo wysokie. Forfaitingiem w Polsce zajmują się niektóre banki, które zajęły nim się głownie ze względu na ściślejsze powiązania z eksporterami, znaczne kwoty transakcji oraz łatwość dostępu do pieniądza. Przedmiotem umowy forfaitingowej mogą być wierzytelności: wekslowe, wynikające z tytułu sprzedaży towarów lub usług, objęte akredytywami lub powstałe na tle umów leasingowych. Instytucje forfaitingowe ustalają minimalną wysokość wierzytelności na jaką można zawrzeć umowę.

Wpływ forfaitingu na strukturę kapitałową przedsiębiorstwa

Forfaiting nie zmienia struktury kapitałowej przedsiębiorstwa, co pozwala na zachowanie wiarygodności kredytowej. Obciążenie finansowe eksporterów z tytułu należności za dobra sprzedane za granicę jest znaczne, tym bardziej, że istnieje zwiększone ryzyko nieotrzymania zapłaty od importera, co poważnie może zachwiać płynnością finansową firmy.

Na wysokość kosztów forfaitingu ma wpływ wiele czynników dotyczących importera i jego kraju, a także waluty transakcji. Preferowane są waluty, które zapewniają instytucji forfaitingowej łatwość refinansowania się na eurorynku, np. dolary amerykańskie, marki niemieckie, franki szwajcarskie. Na koszt forfaitingu składają się dyskonto należności oraz prowizja za przeprowadzenie transakcji. Koszty dyskonta stosowanego w forfaitingu są wyższe od kosztów kredytu bankowego.

Zalety i wady forfaitingu

Zaletami forfaitingu są:

uwolnienie eksportera od ryzyka związanego z ewentualną windykacją należności,

uzyskanie środków finansowych przed terminem płatności za dostawę.,

forfaiting obejmuje całą wartość dostawy, bez konieczności wnoszenia wkładu własnego,

uwolnienie od ryzyka zmienności kursów walutowych,

polepszenie płynności finansowej,

forfaiting nie zmienia struktury kapitałowej,

możliwość poszukiwania nowych zagranicznych partnerów, bez potrzeby kalkulowania ryzyka, w przypadku pozyskania nowego odbiorcy,

możliwość wydłużenia terminów płatności, bez wpływu na płynność finansową firmy.

Wadami forfaitingu są:

wyższe koszty operacji niż w przypadku kredytów,

możliwość stosowania tylko przez duże podmioty gospodarcze.

Leasing

Początków współczesnego leasingu należy doszukiwać się w umowach najmu i dzierżawy, już w cywilizacji starożytnego Egiptu i Mezopotamii. Uregulowania umów leasingu znalazły się również w kodeksie Babilonii oraz bardziej wyczerpująco w prawie starożytnej Grecji i Rzymu.

Powszechnie uważa się, że rzymski najem rzeczy, ostatecznie ukształtowany 200 lat p.n.e., jest protoplastą zarówno leasingu, jak i umów najmu i dzierżawy współczesnego prawodawstwa stanowionego krajów Europy kontynentalnej oraz precedensowego krajów tradycji anglosaskiej.

W Wielkiej Brytanii do końca XVIII wieku dominował leasing nieruchomości gruntów i budynków. Rzeczy ruchome, tj. inwentarz żywy i martwy, oddawano w leasing tylko wtedy, gdy pozostawały w bezpośrednim związku z nieruchomością. Już w XIX wieku w Wielkiej Brytanii umowa leasingu była obwarowana odrębnymi przepisami podatkowymi.

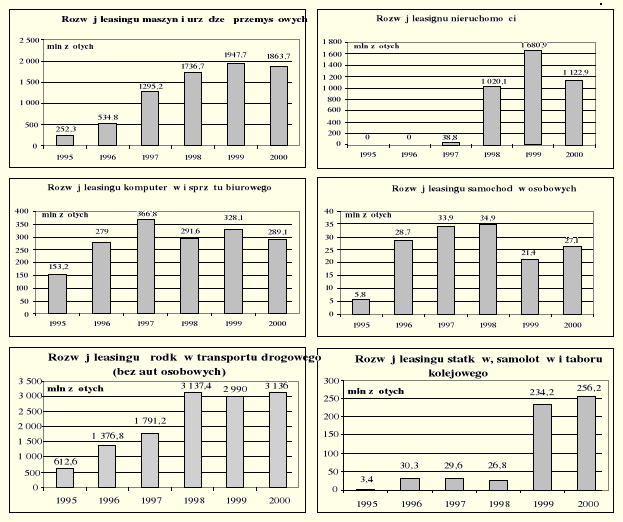

Jednakże to Amerykanie, a nie Brytyjczycy rozwinęli współczesną formę leasingu. W roku 1952 H. Schoenfeld powołał w San Francisco United States Leasing Corporation - pierwszą niezależną spółkę zajmującą się wyłącznie działalnością leasingową. Obecnie około 30% inwestycji na świecie finansowanych jest w ten właśnie sposób. Od 1960 roku nastąpiła ekspansja leasingu do zachodnich państw Europy, Japonii i Kanady. Rozwój leasingu w Europie przedstawiają rysunki 8.29, 8.30.

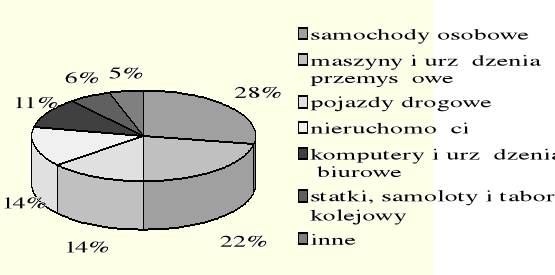

Rys..10. Struktura leasingu w Europie ze względu na przeznaczenie.

W praktyce międzynarodowej rozróżnia się kilkanaście rodzajów leasingu.

Najważniejszym podziałem leasingu zarówno w Polsce, jaki i na świecie jest podział za względu na czas trwania transakcji, wysokość sumy opłat leasingowych i rozkład obciążeń związanych z rzeczą.

Leasing operacyjny.

Leasing operacyjny jest bardzo zbliżony do umowy dzierżawy lub najmu. Na podstawie tej umowy leasingobiorca otrzymuje rzecz do użytkowania i ewentualnego pobierania pożytków na czas znacznie krótszy od okresu jej gospodarczej używalności. Dlatego umowy te są zazwyczaj zawierane na okres do trzech lat, a korzystający ma prawo do wcześniejszego rozwiązania umowy z zachowaniem odpowiedniego terminu. Leasing operacyjny pozwala również nabyć leasingowany obiekt po zakończeniu spłat. Opłaty leasingowe stanowią koszt leasingobiorcy. Obiekt leasingu zaliczany jest do majątku leasignodawcy i przez niego amortyzowany w czasie trwania umowy leasingu.

Leasing finansowy (kapitałowy).

Leasing finansowy polega na przekazaniu leasingobiorcy dobra inwestycyjnego do używania i pobierania pożytków na czas oznaczony, zbliżony lub równy okresowi jego gospodarczej używalności. W praktyce do obliczeń za okres ten przyjmuje się okres amortyzacji przedmiotu leasingu. Stąd przy ostatecznym zakupie przez leasingobiorcę może być porównany do nabywania obiektu z rozłożeniem płatności w czasie. Bardziej też przypomina kredytowanie dlatego, że w koszty leasingobiorca nie zalicza całej raty leasingowej, a jedynie jej część odsetkową. Zasadniczą część raty rozlicza się jako inwestycję w środki obce. Leasingobiorca obciąża też swoje koszty amortyzacją obiektu, choć nie jest jego właścicielem.

Leasing finansowy jest zawierany na czas dłuższy, najczęściej od 3 do 10 lub ponad 10 lat. Umowa leasingu finansowego nie podlega w zasadzie rozwiązaniu przed upływem okresu, na który została zawarta. Zawiera ona zwykle klauzulę, która nie zobowiązuje leasingobiorcy, a ma charakter wiążący dla leasingodawcy, gdzie korzystający będzie miał prawo zakupić rzecz, która jest przedmiotem umowy po jej zakończeniu. Oznacza to, że po zapłaceniu ostatniej raty i takiej woli korzystającego, może nastąpić przeniesienie na niego jej własności..

Leasing zwrotny.

Umowa leasingu zwrotnego polega na odkupieniu przez firmę leasingową środków trwałych od firmy, która następnie staje się ich leasingobiorcą. Leasing zwrotny umożliwia leasingobiorcy zdobycie środków pieniężnych wcześniej zamrożonych w leasingowanym majątku trwałym.

Podmiot gospodarczy poprzez sprzedaż własnego składnika majątku trwałego otrzymuje od leasingodawcy środki pieniężne, które może przeznaczyć na inne cele inwestycyjne lub na działalność bieżącą. Za użytkowanie przedmiotu leasingu firma płaci czynsze leasingowe, które stanowią dla niej koszt uzyskania przychodu. Umowa leasingu zwrotnego może być zawarta w formie leasingu operacyjnego lub finansowego.

W leasingu zwrotnym następuje dwukrotne przeniesienie prawa własności.

Leasing z umową tendencji.

Przy transakcjach o dużej wartości, jak na przykład w leasingu nieruchomości, opłaty skarbowe stanowią poważny koszt. Dla ograniczenia tych kosztów opracowano leasing z umową tendencji. Jest to tzw. umowa nienazwana, nie posiadająca swojej regulacji prawnej. Na jej podstawie nie przenosi się prawa własności, tylko prawo użytkowania. Leasingowany obiekt nie zmienia właściciela, ale zawarcie umowy z firmą leasingową pozwala na uwolnienie części zamrożonego w nim kapitału.

Najczęściej takie transakcje przeprowadzane są w grupach kapitałowych. Firma A z grupy kapitałowej specjalizująca się w nabywaniu i zarządzaniu nieruchomościami, na pewien okres sprzedaje firmie leasingowej prawo użytkowania nieruchomości, pozostając prawnym właścicielem tej nieruchomości. Firma B z grupy kapitałowej, na przykład specjalizująca się w handlu, leasinguje przez ten okres prawo użytkowania, za co uiszcza leasingodawcy odpowiednie opłaty. W ten sposób firma A odzyskuje część kapitału zamrożonego w nieruchomości, czego nie uzyskałaby dzierżawiąc nieruchomość bezpośrednio firmie B. Firma B wlicza raty leasingowe w koszty.

Leasingodawcą może być wyspecjalizowana firma leasingowa, producent, którego wyroby będą przedmiotem leasingu lub bank. Często bank refinansuje przedsiębiorstwo leasingowe, wówczas przedsiębiorstwo spłaca kredyt lub może scedować spłatę rat leasingowych na bank.

Leasing w Polsce

Jedną z konsekwencji przemian gospodarczych w Polsce, na przełomie lat dziewięćdziesiątych, było przenoszenie wielu mechanizmów i instrumentów gospodarczych funkcjonujących w rozwiniętych państwach zachodu do naszego kraju. Jednym z takich instrumentów, w zakresie finansowania rzeczowych inwestycji, jest leasing.

Do niedawna w polskim ustawodawstwie leasing jako pojęcie prawne nie występował, umowę leasingową określano z tego względu jako prawnie „nienazwaną”. Kodeks cywilny opisywał bowiem tylko instytucje najmu i dzierżawy, nie oddające charakterystyki leasingu. W znowelizowanym kodeksie cywilnym, zmienionym ustawą z 26 lipca 2000 obowiązującą od 9 grudnia 2000, umowę leasingu opisują art. 709.1 - 709.18 (Dz. U. Nr 74, poz. 857).

Sporządzona na piśmie i poprawnie zredagowana umowa leasingu powinna określać obowiązki stron zapewniające im realizację postawionych sobie celów gospodarczych, które motywują zarówno finansującego, jak i korzystającego do angażowania się w leasing środków trwałych.

Rozporządzenie Ministra Finansów z 1993 roku „w sprawie zaliczania przedmiotu umów najmu lub dzierżawy rzeczy albo praw majątkowych do składników majątku stron tych umów” uzależnia sposób zaliczenia w przychody lub koszty składników rat leasingowych, odpowiednio u leasingodawcy i leasingobiorcy, od określenia, która ze stron umowy leasingowej może zaliczyć przedmiot umowy do swoich składników majtku. Nie wiąże się to z przeniesieniem własności leasingowanej rzeczy, która do końca trwania umowy leasingowej pozostaje własnością leasingodawcy, tab. 8.6.

.

Obecnie, w 2001 roku, czynną działalność leasingową prowadzi w Polsce około 90 podmiotów. Dwa lata temu było ich blisko 300. Przewiduje się, że w ciągu najbliższych trzech lat zostanie około 50 firm. Małe niezależne podmioty, które jeszcze w 1999 roku posiadały 52% udziału w rynku, będą miały szanse tylko w leasingu wybranych produktów lub działające wyłącznie w określonym regionie. Dominować będą podmioty kontrolowane przez banki (w 1999 roku takie firmy posiadały 40% udziału w rynku).

Firmy leasingowe w Polsce o największym udziale w rynku według wartości aktywów netto przedstawia tabela 8.7.

Tab..2. Największe firmy leasingowe w Polsce (aktywa przekazane w leasing w roku 2000.

Lp. |

Nazwa firmy |

Wartość nowych kontraktów [mln zł] |

1 |

Europejski Fundusz Leasingowy SA |

1 204,3 |

2 |

BRE Leasing Sp. z o.o. |

723,0 |

3 |

LHI Leasing Polska (nieruchomości) |

637,7 |

4 |

Pekao Leasing Sp. z o.o. |

539,0 |

5 |

Bel Leasing sp. z o.o. |

511,6 |

6 |

Grupa Kapitałowa CTL S.A. |

423,4 |

7 |

BSK Leasing S.A. |

369,3 |

8 |

ING Lease Polska |

363,0 |

9 |

Carcade Invest S.A. |

330,9 |

10 |

Centrum Leasingu i Finansów CliF S.A. |

228,0 |

|

RAZEM |

5 330,2 |

Przedmioty leasingu - struktura sprzedaży w Polsce.

Rozwój sprzedaży w leasingu najpopularniejszych grup produktów w latach 1995 - 2000 przedstawia rysunek 8.31.

Rys..11. Sprzedaż leasingowa wybranych aktywów w Polsce.

Źródło: Teresa Kachniarz, Leasing w Polsce. Rynek, rozwój, zmiany prawne i ich wpływ na finanse podmiotów gospodarczych, praca podyplomowa, WSB, Wrocław 2001.

Koszt leasingu

Koszty leasingu zależą od okresu spłat rat leasingowych, wielkości pierwszej wpłaty oraz wysokości opłaty manipulacyjnej.

Wpływ leasingu na strukturę kapitałową firmy

Na uwagę zasługuje fakt, że leasing nie wpływa na strukturę kapitału przedsiębiorstwa. Raty leasingowe stanowią koszt uzyskania przychodu i mają taki sam charakter jak opłaty za czynsz za wynajem lokalu. Koszty leasingu występują w rachunku wyników po stronie kosztów uzyskania przychodu jako usługi obce.

Zalety i wady leasingu

Leasing ma duży wpływ na rozwój gospodarki naszego kraju, zwłaszcza w obecnych warunkach utrudnionego dostępu do kapitału przez małe i średnie przedsiębiorstwa oraz potrzeby zaspokojenia ich ogromnych apetytów inwestycyjnych. Bez możliwości dzierżawy środków trwałych w leasingu nie byłoby możliwe osiągnięcie planowanego na najbliższe lata wzrostu gospodarczego.

Do podstawowych zalet leasingu można zaliczyć:

możliwość finansowania do 100% inwestycji ze środków obcych,

elastyczność finansowania inwestycji,

uniknięcie początkowych nakładów inwestycyjnych,

rozszerzenie możliwości kredytowych,

zmniejszenie całkowitych kosztów inwestycji,

korzyści podatkowe,

korzyści bilansowe,

umożliwienie łatwiejszego dostępu do nowoczesnych technologii.

Do podstawowych wad leasingu można zaliczyć:

wieloznaczność i nieostrość pojęciową leasingu,

wysokie koszty transakcji ponoszone przez korzystającego z leasingu,

dotkliwe skutki niedotrzymania terminowych rozliczeń,

wątpliwość co do praw korzystającego wobec dostawcy,

ponoszenie ryzyka cenowego i rzeczowego przez korzystającego,

ponoszenie odpowiedzialności za produkt przez korzystającego, chociaż prawnie do niego nie należy,

niepewność wobec możliwości wykupienia przedmiotu leasingu po okresie umowy. [85].

Dywersyfikacja źródeł finansowania

Każde źródło finansowania posiada swoje wady i zalety. Z tymi wadami i zaletami wiąże się oczywiście koszt kapitału i ryzyko finansowe kapitałobiorcy, ale także potencjalny zarobek i ryzyko inwestycyjne kapitałodawcy. Co dla jednej strony jest kosztem, dla drugiej jest zarobkiem. Dobrą formą zabezpieczania się funduszobiorcy przed ryzykiem jest odpowiednia dywersyfikacja źródeł finansowania [179].

Obliczenie kosztu kapitału

Koszt kapitału inwestycyjnego rozumie się jako wydatek jaki firma musi ponieść w zamian za uzyskanie funduszu, lub stosunek wydatku do wielkości kapitału (stopa). W prezentowanych tu rozważaniach koszt kapitału przedstawiony jest jako stosunek wydatku do wartości odpowiedniego kapitału. Średni ważony koszt kapitału w przedsiębiorstwie, przy założeniu, że wypracowana struktura kapitału jest Xd : Xap : Xw, oblicza się następująco:

kk = Xd * kd + Xap * kap + Xw * kw,

gdzie:

Xd - udział kapitału zadłużeniowego, w kapitale stałym firmy,

Xap - udział kapitału własnego - kapitał akcyjny uprzywilejowany w kapitale własnym firmy,

Xw - udział kapitału własnego, (zysk zatrzymany i akcje zwykłe) w kapitale stałym firmy,

Xd + Xap + Xw = 1,

kd - koszt kapitału zadłużeniowego,

kap - koszt kapitału z akcji uprzywilejowanych,

kw - koszt kapitału własnego.

Ponieważ w sprawozdaniach finansowych firmy koszt niektórych form finansowania jest odejmowany od zysku przed opodatkowaniem (kredyt bankowy, obligacja), a niektórych od zysku po opodatkowaniu - np. dywidenda akcjonariuszy, do obliczania średniego kosztu kapitału przyjmuje się wielkość kosztu po uwzględnieniu podatku dochodowego, aby sprowadzić porównanie kosztu kapitału inwestycyjnego pozyskanego z różnych źródeł do tych samych warunków, do poziomu zysku netto.

Koszt kapitału zadłużeniowego po opodatkowaniu oblicza się jako:

kd = iz (1 - t),

gdzie: iz - stopa oprocentowania kredytu bankowego lub obligacji, t - stopa podatku dochodowego.

Koszt kapitału własnego:

1. - koszt akcji uprzywilejowanej [57, 119]:

kap = Dp / Pnet,

gdzie: Dp - dywidenda roczna płacona posiadaczowi akcji uprzywilejowanej, Pnet - cena netto jednej akcji (cena - koszt emisji).

2. - koszt akcji zwykłych [57, 119]

ke = (D1 / Po) + g,

3.- koszt akcji (emisja nowych):

k'e = (D1 / Pnet) + g,

gdzie:

D1 - dywidenda przyszłoroczna przypadająca na 1 akcję,

Po - obecna cena rynkowa jednej akcji,

Pnet - cena jednej akcji pomniejszona o koszty emisji,

g - spodziewana stopa wzrostu firmy (dywidendy bądź zysku netto).

Z punktu widzenia kosztu, finansowanie zewnętrzne obce jest tańsze, ponieważ część tego kosztu „pokrywa” urząd skarbowy. Korzystanie z tych źródeł finansowania zwiększa ryzyko działalności firmy. Większość dużych, rentownych firm, które mają do wyboru emisję obligacji bądź akcji, wybierają emisję obligacji, ponieważ jest to tańsza forma uzyskania funduszy, a odpowiednio zdywersyfikowana działalność niweluje ryzyko.

Koszt kapitału własnego zależy od tego czy jest to kapitał własny wewnętrzny (pochodzący z zysków zatrzymanych) czy też zewnętrzny (pochodzący z emisji akcji zwykłych) i jest średnią ważoną kosztów z poszczególnych źródeł własnych .

W praktyce do wyznaczania kosztu kapitału własnego stosuje się m.in. model Gordona czy model CAPM, zaś w krajach o gospodarkach wschodzących tzw. emerging markets , do których zalicza się także Polskę, bardzo często stosowane są , zwłaszcza przez inwestorów zagranicznych , udoskonalone metody oparte o model CAPM [48] .

Gazeta Bankowa 21-27.XI.98r. - Raport - Leasing'98. „Zwroty po polsku” H. Wojtach

„Leasing w pytaniach i odpowiedziach” - Wydawnictwo MR Leasing Service S.A.

Raport Rzeczpospolitej - Leasing w Polsce, 24.IV.2001, „Plaster na drogie kredyty” K. Milewska

6 Rzeczpospolita 7.V.2001, „Bez pieniędzy ani rusz ” Sz. Karpiński.

Parkiet 17.II.2001, Analiza Fundamentalna, Europejski Fundusz Leasingowy

Dobra Firma, 24.IV.2001, Raport - „Leasing w Polsce”

Materiały opracowane przez Pion Strategiczny Biura Prognoz i Analiz EFL SA.

87

17

1

DOSTĘPNOŚĆ

Wyszukiwarka

Podobne podstrony:

Fundusze venture capital

praca licencjacka finansowanie msp za pomocą funduszy venture capital m andrzejewicz

praca magisterska(2), Venture capital (kapitał podwyższonego ryzyka) jest jedną z form zewnętrznego

Fundusze ventura capital

Venture Capital 2

Fundusze venture capital

Decyzje na rynkach Venture Capital Private Equity e 0e03

5 Venture Capital id 40575 Nieznany

venture capital-2, Usługi bankowości inwestycyjnej, UBI, UBIod kamila

Finansowanie małych i średnich przedsiębiorstw- private equity oraz venture capital, Różne Dokumenty

Inwestycje private equity venture capital ebook demo

VENTURE CAPITAL

8 Venture Capital

Źródła finansowania Venture Capital

9. FINANSOWANIE VENTURE CAPITAL, 05

Venture Capital (19 stron)

więcej podobnych podstron