Sławomir Nahotko

Politechnika Wrocławska

Decyzje personalne i koszty pracy

w przedsiębiorstwie

W przedsiębiorstwie podejmuje się wiele różnego rodzaju decyzji związanych z czynnikiem produkcji jakim jest zatrudnienie, zwanych dalej decyzjami personalnymi. Decyzje te wywołują skutki w kosztach pracy. Pojęcie to dotychczas zazwyczaj stosuje się w sposób nader swobodny, co sprzyja kreowaniu różnorodnych, częstokroć dyskusyjnych tez dotyczących ich następstw w dziedzinie tworzenia nowych miejsc pracy. W literaturze można spotkać się tezy, że:

według eksperta Centrum im. Adama Smitha koszty pracy są w Polsce potwornie wysokie i sięgają 90 proc. płacy netto. Jeżeli pracodawca płaci pracownikowi 1000 zł, to prawie drugi tysiąc musi oddać ZUS-owi, fiskusowi i funduszom emerytalnym [14].

pracodawcy alarmują, że cena siły roboczej jest w Polsce bardzo wysoka, co ogranicza tworzenie nowych miejsc pracy [3];

koszty pracy są w Polsce wysokie (w ub.r. było to średnio 2622,8 zł miesięcznie na jednego zatrudnionego w gospodarce narodowej), czyli o 76 proc. więcej niż 5 lat temu. [17];

wiele rozwiązań prawno-organizacyjnych generuje potencjalne koszty utrudniające tworzenie nowych miejsc pracy. Przykładowo, pracodawca zainteresowany przyjęciem pracownika na kilka dni jest zobowiązany ponieść wysokie koszty z tym związane (wypełnienie formularzy ZUS, badania lekarskie, odzież robocza, szkolenie w zakresie bhp itp.), co niejednokrotnie staje się przyczyną bądź zatrudniania pracowników „na czarno”, bądź skłaniania już zatrudnionych do pracy w godzinach nadliczbowych. Te sytuacje pogłębiają nierówności w relacji zatrudniony - niezatrudniony [16];

przedsiębiorcy twierdzą, że tworzenie nowych miejsc pracy w Polsce ograniczają wysokie koszty pracy. Tymczasem z danych Głównego Urzędu Statystycznego, który bada koszty pracy z uwzględnieniem międzynarodowych standardów, wynika, że praca w Polsce jest tania [14];

obciążenia kosztów pracy są czynnikiem ograniczającym tworzenie miejsc pracy przez przedsiębiorców [1],

Zarysowana powyżej sytuacja skłania do sformułowania tezy, że istnieje potrzeba zbudowania modelu ekonomicznego umożliwiającego ustalanie wielkości kosztów pracy w przedsiębiorstwie, uwzględniającego unormowania prawne, użytecznego do ustalenia wpływu tychże kosztów na decyzje podejmowane w przedsiębiorstwie. Zagadnienie poziomu kosztów pracy wydaje się istotne, gdyż europejskie doświadczenia pokazują, że najlepsze skutki z punktu widzenia przeciwdziałania bezrobociu osiągają te kraje, w których bezpośrednie obciążenie pracodawców obowiązującymi składkami na ubezpieczenie społeczne jest najniższe. Prawidłowość tę pokazuje przykład trzech europejskich krajów obniżających stopę bezrobocia: Wielkiej Brytanii, Irlandii i Holandii, gdzie średnie obciążenie pracodawców kosztami składek obowiązkowych stanowi 50% średnich obciążeń w krajach Unii Europejskiej [16].Przy tak sformułowanym problemie podstawowym celem pracy jest:

określenie struktury decyzji personalnych podejmowanych w przedsiębiorstwie,

zdefiniowanie pojęcia koszty pracy,

zbudowanie modelu ekonomicznego,

opracowanie metodyki umożliwiającej szacowanie udziału kosztów pracy w wielkości sprzedaży w skali makroekonomicznej.

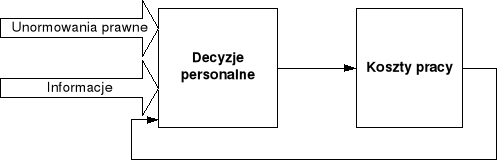

Sformułowane cele skłaniają do przyjęcia za punkt wyjścia podejścia metodycznego, że decyzje personalne powodują koszty pracy, te zaś powinny na zasadzie sprzężenia zwrotnego oddziaływać na podejmowane decyzje (Rys. 1).

Rys. 1.Układ: decyzje personalne i koszty pracy

Źródło: opracowanie własne.

W określonym układzie (Rys. 1) w pierwszym kroku określmy strukturę decyzji personalnych. Na obecnym etapie badań pomija się zagadnienie porównań międzynarodowych kosztów pracy. Są one przedstawione w pracach [3], [5], [14], [17], [19].

Struktura decyzji personalnych

Do decyzji personalnych mających kluczowe znaczenie w zarządzaniu zalicza się:

decyzje o rekrutacji pracowników. Obejmują one takie zagadnienia jak:: poszukiwanie kandydatów, badanie i selekcja kandydatów, asystowanie "starszych" pracowników, zlecenie rekrutacji firmom zewnętrznym.

decyzje zapewniające pracownikom warunki pracy w dziedzinie bezpieczeństwa i higieny pracy,

decyzje płacowe,

decyzje ubezpieczeniowe i socjalne,

decyzje edukacyjne (szkoleniowe),

decyzje o zwolnieniach pracowników,

decyzje o redukcji zasobów pracy czyli zmniejszenia zatrudnienia w drodze zwolnień grupowych.

Decyzje o zwolnieniach grupowych dopuszczone zostały przez prawo polskie od 1989 r. [26]. W naszej gospodarce nie są one bynajmniej zjawiskiem incydentalnym. Mają charakter masowy, w sposób istotny wpływają na poziom bezrobocia). W zarządzaniu przedsiębiorstwem zatrudnienie traktuje się jako najbardziej mobilny środek. Zwolnienia grupowe mogą nastąpić, jeśli:

wystąpiła przyczyna zwolnienia (np. ogłoszenie upadłości lub likwidacja zakładu pracy),

zawiadomiono związki zawodowe przed rozpoczęciem procedury wypowiadania umów, zawarto z nimi porozumienia, określające kryteria kwalifikowania pracowników do zwolnienia lub wydano stosowny regulamin, wcześniej zawiadomiono biura pracy [11].

Zwolnienia grupowe stosuje się

do zakładów pracy, w których następuje zmniejszenie zatrudnienia z przyczyn ekonomicznych lub w związku ze zmianami organizacyjnymi, produkcyjnymi albo technologicznymi, w tym także, gdy zmiany te następują w celu poprawy warunków pracy lub warunków środowiska naturalnego, jeżeli powodują one konieczność jednorazowego lub w okresie nie dłuższym niż 3 miesiące rozwiązania stosunków pracy z grupą pracowników obejmującą co najmniej 10% załogi w zakładach zatrudniających do 1000 pracowników lub co najmniej 100 pracowników w zakładach zatrudniających powyżej 1000 pracowników [13], [26].

także do zakładów pracy w przypadku ogłoszenia ich upadłości lub likwidacji [26].

Przepisy o zwolnieniach grupowych umożliwiają rozwiązanie stosunku pracy także z niektórymi pracownikami objętymi szczególną ochroną trwałości stosunku pracy [9], [11]. Tego typu zwolnienia ustawa określa jako zmniejszenie zatrudnienia z przyczyn ekonomicznych lub w związku ze zmianami organizacyjnymi, produkcyjnymi albo technicznymi, a także zmianami organizacyjnymi w celu poprawy warunków pracy lub warunków środowiska naturalnego [13]. Tak więc unormowania prawne pozostawiają znaczne pole swobody w zarządzaniu personelem. W praktyce przeprowadza się je z różnych powodów. Potrzebę ich przeprowadzania uzasadnia się w szczególności:

- zmianami organizacyjnymi [7],

- negatywnymi wynikami działalności gospodarczej spółki,

- koniecznością obniżenia kosztów działalności a w szczególności kosztów ogólnozakładowych i pośrednio-produkcyjnych,

- koniecznością eliminacji z produkcji eksportowej przerobów nierentownych,

- zmniejszeniem popytu na produkty spółki na rynku krajowym,

- likwidacją zbędnych stanowisk pracy w związku ze zmianą struktury zatrudnienia w oparciu o nową etatyzacje w poszczególnych komórkach organizacyjnych spółki [9],

- likwidacją najmniej opłacalnych kontraktów przerobowych dla niemieckiego klienta w związku z aprecjacją złotego względem EURO [8],

- pogarszającą się kondycją finansowa przedsiębiorstwa [2],

- przeprowadzonymi w ubiegłym roku reformami oraz restrukturyzacją gospodarki [2],

- spadkiem sprzedaży w Polsce i koniecznością poprawy struktury organizacyjnej firmy [4],

- spadkiem sprzedaży a także reorganizacja posiadanej kadry dostosowująca jej strukturę do wymogów jakie przed spółką stawia rynek [6].

Każda z określonych powyżej decyzji wywołuje określone skutki kosztowe w przedsiębiorstwie. Mogą one dotyczyć pracownika lub pracodawcę.

Pojęcie kosztów pracy

Pojęcie kosztów pracy rzadko definiuje się w literaturze przedmiotu. Autor spotkał jedynie 2 definicje tego pojęcia: atrybutową oraz przez wyliczanie. Według definicji atrybutowej koszty pracy liczone przez GUS są to, najogólniej mówiąc, wszystkie wynagrodzenia i świadczenia, jakie pracodawca ponosi w związku z utrzymaniem pracowników, których zatrudnia [14]. W definicji tej nie mieszczą się zarówno koszty rekrutacji pracowników jak i odpraw (zwolnień) pracowników. Definicja ta dotyczy pracowników funkcjonujących w przedsiębiorstwie. W tym sensie wydaje się ona za wąska.

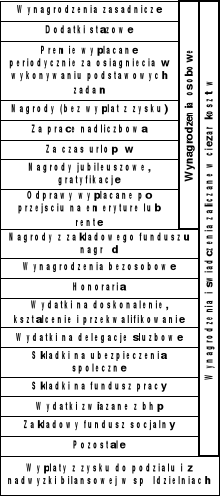

Pojęcie kosztów pracy definiuje się - jak już wspomniano - przez wyliczenie jej desygnatów (Rys. 2).

Rys. 2.Struktura kosztów pracy

Źródło: opracowanie własne na podstawie: [16].

Zakres znaczeniowy kosztów pracy w definicji przez wyliczenie (Rys. 2) jest taki sam jak definicji atrybutowej. Naszym zdaniem oprócz określonych powyżej elementów definicja kosztów pracy powinna obejmować, ogólnie biorąc koszty wejścia jak i wyjścia pracownika obok kosztów jego funkcjonowania w przedsiębiorstwie. W takim rozumieniu pomiar kosztów pracy jest zagadnieniem złożonym. Trudno przede wszystkim określić koszty rekrutacji jak i koszty bhp. Innym czynnikiem utrudniającym są zmiany - zwiększenia, lub nowe obciążenia kosztów pracy, wprowadzone od 1990 r. Chodzi tu o:

dwukrotne podwyższenie składki na ubezpieczenie społeczne: od 1990 r. do 43% (z 38%) funduszu płac, od marca 1992 r. do 45%,

zmianę zasad opłacania składki od umów - zleceń oraz zniesienie granicy dochodów objętych taką składką (chociaż w tym miejscu trzeba zwrócić uwagę na manipulacje pracodawców, przerzucające część wynagrodzeń do funduszu bezosobowego, następował olbrzymi spadek składek płaconych od umów-zleceń, w roku 1995 zanotowano ponad dwukrotny wzrost liczby takich umów, ale i tak była ona niższa niż na początku transformacji, kiedy to obowiązywały zdecydowanie bardziej liberalne przepisy w tej dziedzinie),

zmianę zasad finansowania zasiłków chorobowych, wszyscy pracodawcy płacą pracownikom wynagrodzenia za okresy choroby do 35 dni w roku, dopiero później wypłatę zasiłków przejmuje Fundusz Ubezpieczeń Społecznych (poprzednio zakłady sektora publicznego płaciły z funduszu płac przez pół roku, a pracodawca prywatny wcale nie uczestniczył w wydatkach na zasiłki chorobowe),

• wprowadzenie składki na Fundusz Pracy od 1990 r. 2%, a od 1993 r. 3% funduszu płac,

wzrost od 1992 r. obciążenia pracodawców w związku z wprowadzeniem podatku dochodowego od osób fizycznych (skala tego wpływu nie została zbadana),

wprowadzenie od połowy 1991 r. opłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych, w zależności od stopnia zatrudnienia w zakładzie osób niepełnosprawnych,

wprowadzenie od 1994 r. składki na Fundusz Gwarantowanych Świadczeń Pracowniczych w wysokości 0,5% funduszu płac (obniżonej przejściowo od marca 1996 r. do 0,2%),

wprowadzenie obowiązku tworzenia funduszu świadczeń socjalnych (od 1996 r.) również przez zakłady sektora prywatnego, jeśli nie zawarto układu zbiorowego, w którym wyraźnie się stwierdza, że taki fundusz nie będzie tworzony,

zmianę w kodeksie pracy, usztywniającą stosunek pracy oraz podwyższające niektóre obowiązkowe wypłaty na rzecz pracowników; wielu kosztów pracodawca może jednak uniknąć odpowiednio organizując pracę [19].

Koszty odpraw pracowniczych w zwolnieniach grupowych

Zwalnianym przysługuje odprawa pieniężna w wysokości uzależnionej od stażu pracy oraz dodatek wyrównawczy przez 6 miesięcy, jeśli w nowym zakładzie otrzymują niższe wynagrodzenie [11]. Odprawę tą oblicza się tak jak ekwiwalent pieniężny za urlop wypoczynkowy. Jej wysokość jest uzależniona od stażu pracy:

miesięczne wynagrodzenie, jeżeli przepracowano łącznie mniej niż dziesięć lat,

dwumiesięczne wynagrodzenie, jeżeli przepracowano łącznie dziesięć lat, ale mniej niż 20 lat,

trzymiesięczne wynagrodzenie, jeżeli przepracowano 20 lat i więcej [13].

W przykładowym przedsiębiorstwie średnie koszty odpraw na 1 pracownika w ramach pakietu socjalnego wyniosły 26.500 zł. [2]. Są więc one istotnym obciążeniem finansowym dla przedsiębiorstwa w przypadku zwolnień grupowych. Niemniej jednak trudno zgodzić się z tezą, że regulacje dotyczące odpraw okazały się w ostatnim okresie szczególną barierą w procesie dostosowywania przedsiębiorstw do zmieniających się warunków rynku. Liczne przykłady potwierdzające tę tezę zaobserwowano zarówno w stanowiącym własność państwową sektorze zbrojeniowym, jak też w prywatnym przemyśle lekkim. Zdarzające się przypadki zaciągania kredytu na wypłatę każdemu pracownikowi sześciomiesięcznych odszkodowań są dobrą ilustracją przeregulowanego modelu stosunków gospodarczych [16].

Koszty rekrutacji pracowników

Koszty rekrutacji obejmują:

poszukiwanie kandydatów. Szacuje się, że stanowią one około 13% kosztów rekrutacji

badanie i selekcja kandydatów. Ich udział w kosztach rekrutacji jest niewielki (bliski zeru),

koszt asysty "starszych" pracowników. Mają one znaczący udział w kosztach rekrutacji (16%)

niższa wydajność w okresie stażu. Stanowi ona dominujący składnik kosztów rekrutacji (63%)

zlecenie rekrutacji firmom zewnętrznym. Koszty z tego tytułu stanowią około 8% kosztów rekrutacji [15].

Przeciętny koszt procesu rekrutacji w polskich przedsiębiorstwach wynosi około 4300 zł na 1 wakat. Całkowite zaś koszty rekrutacji są funkcją wielkości zatrudnienia w przedsiębiorstwie (Tab. 1).

Tab. 1.Funkcja kosztów rekrutacji

Liczba pracowników |

Roczny koszt procesu rekrutacji (w zł) |

300 |

64000 |

500 |

107000 |

750 |

161000 |

1 000 |

214000 |

Źródło: opracowanie własne na podstawie: [15].

Koszty w dziedzinie bhp

Koszty pracodawców z tytułu wykonywania obowiązków w dziedzinie bhp obejmują wiele składników. Zalicza się do nich:

koszty związane z prawem pracownika do powstrzymania się od wykonywania pracy;

koszty zapewnienia bezpiecznych i higienicznych warunków pracy w obiektach budowlanych i pomieszczeniach pracy;

koszty zapewnienia bezpiecznych i higienicznych warunków podczas użytkowania maszyn i innych urządzeń;

koszty zapewnienia bezpiecznych i higienicznych warunków pracy podczas stosowania substancji chemicznych oraz procesów pracy szczególnie szkodliwych dla zdrowia lub niebezpiecznych;

koszty związane z zapewnieniem pracownikom profilaktycznej ochrony zdrowia [27];

koszty zapewnienia pracownikom zatrudnionym w warunkach szczególnie uciążliwych odpowiednich posiłków i napojów;

koszty związane z wypadkami przy pracy;

koszty związane z chorobami zawodowymi;

koszty świadczeń z tytułu wypadków przy pracy i chorób zawodowych ponoszone przez pracodawcę;

koszty szkolenia w dziedzinie bezpieczeństwa i higieny pracy;

koszty ponoszone w związku z obowiązkiem zapewnienia pracownikom środków ochrony indywidualnej oraz odzieży i obuwia roboczego;

koszty związane z działalnością służby bezpieczeństwa i higieny pracy;

koszty związane z działalnością komisji bezpieczeństwa i higieny pracy;

koszty ponoszone w związku z wypełnianiem obowiązków w zakresie bezpieczeństwa i higieny pracy wynikających z zatrudniania osób na innej podstawie niż stosunek pracy [28]

Koszty ubezpieczeń i pozostałe

Obliczenia kosztów ubezpieczeń i pozostałych (Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych Fundusz Rehabilitacji Osób Niepełnosprawnych) przeprowadza się dla określonego stanu przedsiębiorstwa (Tab. 2).

Tab. 2.Dane wyjściowe

Wyszczególnienie |

Wartości |

Wielkość zatrudnienia w przedsiębiorstwie |

50 |

Wielkość zatrudnienia osób niepełnosprawnych |

2 |

Przeciętne wynagrodzenie w gospodarce |

1881 |

Wynagrodzenie brutto |

1000 |

Źródło: opracowanie własne.

Na podstawie obowiązujących unormować prawnych ustalmy następnie parametry zarządzania (Tab. 3).

Tab. 3.Parametry zarządzania

Parametry |

Wartości |

Wskaźnik PFRON |

6% |

Wskaźnik ubezpieczenia |

60% |

Stawka ubezpieczenia wypadkowego |

1,62% |

Stawka ubezpieczeń emerytalnych |

19,52% |

Stawka ubezpieczeń rentowych |

13% |

Stawka ubezpieczeń chorobowych |

2,45% |

Stawka na Fundusz Pracy |

2,45% |

Stawka ubezpieczeń zdrowotnych |

7,50% |

Stawka na Fundusz Gwarantowanych Świadczeń Pracowniczych |

0,08% |

Źródło: opracowanie własne.

Na podstawie przyjętych danych wyjściowych (Tab. 2) oraz parametrów zarządzania (Tab. 3) obliczmy skutki finansowe ubezpieczeń i świadczeń (Tab. 4).

Tab. 4.Skutki finansowe ubezpieczeń i świadczeń

Wyniki obliczeń |

Pracownik |

Pracodawca |

Razem |

Ubezpieczenie wypadkowe |

0,00 |

16,20 |

16,20 |

Ubezpieczenia emerytalne |

97,60 |

97,60 |

195,20 |

Ubezpieczenia rentowe |

65,00 |

65,00 |

130,00 |

Ubezpieczenia chorobowe |

24,50 |

0,00 |

24,50 |

Fundusz Pracy |

0,00 |

24,50 |

24,50 |

Ubezpieczenia zdrowotne |

45,00 |

0,00 |

45,00 |

Fundusz Gwarantowanych Świadczeń Pracowniczych |

0,00 |

0,80 |

0,80 |

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych |

0,00 |

18,82 |

18,82 |

Razem |

232,10 |

222,92 |

455,02 |

Źródło: opracowanie własne.

Obliczenie wskaźnika narzutu

Wskaźnik narzutu można obliczać w sposób uproszczony bądź pełny. W sposób uproszczony oblicza się go jako iloraz kosztów pracy ogółem przez wielkość wynagrodzenia zasadniczego. W obliczeniach pomija się tu koszty odpraw, które nie są wielkościami addytywnymi z innymi kosztami pracy (wynagrodzenie zasadnicze, koszty ubezpieczeń). Pominięto również koszty dotyczące bezpieczeństwa i higieny pracy. Koszty pracy ogółem liczone na 1 pracownika są równe sumie wielkości wynagrodzenia zasadniczego brutto, czyli 1.000 zł.(patrz tab.3) i skutków finansowych równych 455,02 zł. przez wielkość wynagrodzenia zasadniczego. Zatem wskaźnik narzutu wynosi 1,455.

Wskaźnik narzutu można także obliczyć metodą pełną, przyjmując za punkt wyjścia określoną strukturę kosztów pracy (tab.4).

Tab. 5.Struktura kosztów pracy w gospodarce narodowej w 1996 r.

KOSZTY PRACY OGÓŁEM |

100,0 |

1. Wynagrodzenia i świadczenia ogółem zaliczane w ciężar kosztów |

99,0 |

1.1. Wynagrodzenia osobowe ogółem, w tym: |

59,0 |

Wynagrodzenia zasadnicze |

34,2 |

Dodatki stażowe |

3,6 |

Premie wypłacane periodycznie za osiągnięcia w wykonywaniu podstawowych zadań |

5,5 |

Nagrody (bez wypłat z zysku) |

1,9 |

Za pracę nadliczbową |

1,8 |

Za czas urlopów |

4,4 |

Nagrody jubileuszowe, gratyfikacje |

0,9 |

Odprawy wypłacone po przejściu na emeryturę lub rentę |

0,3 |

1.2. Nagrody z zakładowego funduszu nagród |

1,1 |

1.3.Wynagrodzenia bezosobowe |

1,1 |

1.4. Honoraria ogółem |

0,4 |

1.5. Wydatki na doskonalenie, kształcenie i przekwalifikowanie |

0,6 |

1.6. Wydatki na delegacje służbowe |

2,1 |

1.7. Składki na ubezpieczenia społeczne |

25,1 |

1.8. Składki na Fundusz Pracy |

1,6 |

1.9. Wydatki związane z bhp |

2,0 |

1.10. Zakładowy fundusz socjalny |

3,1 |

1.11.Pozostałe |

3,1 |

2. Wypłaty z zysku do podziału i z nadwyżki bilansowej w spółdzielniach |

1,0 |

Źródło: [16].

Na podstawie ustalonej struktury kosztów pracy (tab.4) wskaźnik narzutu oblicza się jako iloraz sumy wydatków osobowych (100) przez wielkość wynagrodzeń osobowych (59). Zatem wskaźnik ten równa się 1,695.

Dotychczas w przypadku wystąpienia zagrożenia w przedsiębiorstwach podejmuje się jako jedną z pierwszych decyzję o redukcji zatrudnienia w drodze zwolnień grupowych. Wykażemy, że takie decyzje abstrahujące od relacji systemowych występujących w przedsiębiorstwie, obarczone częstokroć niedoborem czasu na przeprowadzenie głębszych analiz, nie posiadają usprawniającego (sanacyjnego) charakteru, mogą nasilić proces jego upadku i bynajmniej nie umożliwiają uzdrowienie stanu przedsiębiorstwa.

Szacunek kosztów pracy i ich udziału w wielkości sprzedaży

Do obliczenia kosztów pracy i ich udziału w wielkości sprzedaży przyjęto:

przychody ze sprzedaży produktów, towarów i materiałów za 2000 r. [18],

wielkość zatrudnienia w sektorze przedsiębiorstw w 2000 r.[10],

przeciętne wynagrodzenie ogółem (brutto) w sektorze przedsiębiorstw w 2000 r. [10].

Koszty pracy oblicza się jako iloczyn wielkości zatrudnienia w sektorze przedsiębiorstw, przeciętnego miesięcznego wynagrodzenia brutto, liczby miesięcy w roku i wskaźnika narzutu (tab.6).

Tab. 6. Wyniki obliczeń

Wyszczególnienie |

Wartości |

Przychody ze sprzedaży produktów, towarów i materiałów (w zł) |

1 128 123 300 000 |

Zatrudnienie w sektorze przedsiębiorstw |

5 199 000 |

Przeciętne miesięczne wynagrodzenie ogółem (brutto) w sektorze przedsiębiorstw (w zł) |

2 350,12 |

Wskaźnik narzutu |

1,695 |

Szacunek kosztów pracy (w zł) |

248 519 690 719 |

Udział kosztów pracy w przychodzie ze sprzedaży |

22% |

Źródło: opracowanie własne.

Udział kosztów pracy w wielkości przychodu ze sprzedaży (tab.6) kształtuje się na poziomie 22%.

Dokonane ustalenia skłaniają do sformułowania następujących wniosków:

koszty pracy są istotnym elementem w zarządzaniu przedsiębiorstwem. Nie upoważnia to jednak do twierdzenia, że są one czynnikiem ograniczającym tworzenie nowych miejsc pracy. Jest to zagadnienie nader złożone, które wymaga dalszych studiów i badań.

koszty pracy są istotnym elementem polityki rynku pracy, na który nie zwracano należytej uwagi w dotychczasowych programach przeciwdziałania bezrobociu;

składniki kosztów pracy, którymi są koszty odpraw, koszty rekrutacji nie są wielkościami addytywnymi z innymi kosztami pracy. Mając to na uwadze, a także inne zaobserwowane ograniczenia w porównywalności wielkości ekonomicznych zasadnym wydaje się podjęcie badań podstawowych w zakresie metrologii ekonomicznej;

przez redukcje zasobów pracy można szybko uzyskać efekty w postaci oszczędności kosztów wynagrodzeń. Działanie to może być zasadne tylko wówczas jeżeli występują ograniczenia po stronie popytu. Jeśli natomiast ograniczenia takie nie występują, to zarządzanie polegające na redukcji zasobów pracy posiada cechy podcinania sobie gałęzi dalszej działalności. Redukcja ta oznacza rezygnację z jakże cennego kapitału - kapitału ludzkiego, który wprawdzie nie ma swego bezpośredniego odwzorowania w bilansie, ma jednakże zdolności, umiejętności i doświadczenie, z których powinno korzystać zarządzanie. Decyzje polegające na redukcji zasobów pracy, mające niekiedy samoistny charakter prowadzą do naruszenia struktury zasobów.

Aktualnie podejmowane są prace zmierzające do ograniczenia kosztów pracy w ramach normalnych działań rządu. Nie należy ich jednakże traktować jako panaceum na wszelkie stany nierównowagi występujące w gospodarce. Głównym czynnikiem wpływającym na są kwalifikacje kadry menedżerskiej, zdolności adaptacyjne do zmieniających się uwarunkowań rynkowych, tymczasem - tak jak na całym świecie - na kondycję rynkową firm przeważający wpływ ma styl, jakość i kwalifikacje kadry menedżerskiej wszystkich szczebli.

Dotychczas ukazało się wiele unormowań prawnych [20], [21], [22], [23], [24], [25] powodujących zmiany wielkości i struktury kosztów pracy w 2003r. Do oszacowania przewidywanych skutków tych zmian na poziomie przedsiębiorstwa można zastosować zaproponowaną metodykę. Wymaga to jednakże uzyskania dodatkowych danych empirycznych z przedsiębiorstw za 2003 r. i dlatego aktualnie nie podejmuje się tej próby. Podejmie się ją w następnym opracowaniu przy założeniu kilku scenariuszy symulacyjnych.

Literatura

[1] Biała księga podatków http://www.rp.pl/prawo/doc/bkp0901_start.html

[2] Gazeta Poznańska, sobota 4 marzec 2000

[10) http://www.cennik.est.pl/strony/menu_srodek/moda/art2.html

[18] http://www.stat.gov.pl

[19] Koszty pracy w transformacji, Instytut Badań nad Gospodarką Rynkową, Przegląd Organizacji nr 11, 1996.

[20] Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 listopada 2002 r. w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków (Dz.U. 2002 nr 200 poz. 1692).

[21] Rozporządzenie Rady Ministrów z dnia 11 października 2002 r. w sprawie określenia osób, wobec których nie stosuje się przepisów ustawy o systemie ubezpieczeń społecznych (Dz.U. 2002 nr 172 poz. 1402) .

[22] Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 6 grudnia 2002 r. zmieniające rozporządzenie w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w Kodeksie pracy (Dz.U. 2002 nr 214 poz. 1811).

[23] Ustawa z dnia 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (Dz.U. 2002 nr 199 poz. 1673).

[24] Ustawa z dnia 24 listopada 2002 r. o zmianie ustawy o powszechnym ubezpieczeniu zdrowotnym oraz niektórych innych ustaw (Dz.U. 2002 nr 200 poz. 1689) .

[25] Ustawa z dnia 30 października 2002 r. o zaopatrzeniu z tytułu wypadków lub chorób zawodowych powstałych w szczególnych okolicznościach (Dz.U. 2002 nr 199 poz. 1674) .

[26] USTAWA z dnia 28 grudnia 1989 r. o szczególnych zasadach rozwiązywania z pracownikami stosunków pracy z przyczyn dotyczących zakładu pracy oraz o zmianie niektórych ustaw (Dz. U. z dnia 27 stycznia 1990 r.) z późn. zmianami.

[27] Zakrzewska - Szczepańska K., Koszty ponoszone przez pracodawców z tytułu wykonywania obowiązków w dziedzinie bhp, część I, Służba Pracownicza nr 8, 2000.

[28] Zakrzewska - Szczepańska K., Koszty ponoszone przez pracodawców z tytułu wykonywania obowiązków w dziedzinie bhp, część II, Służba Pracownicza nr 9, 2000.

) Znamienna jest teza przewodniczącego SPD , kanclerza Schrödera , że koszty pracy w Niemczech są nadal zbyt wysokie i wpływają negatywnie na sytuacje gospodarcza w kraju [12].

) informacje w tym zakresie można spotkać w internecie [7], [9], [8], [6].

12

Wyszukiwarka

Podobne podstrony:

Grudzień, plany pracy przedszkole, Plany pracy 4-5 latki

plan pracy, PRZEDSZKOLNE, 3-latki

PLAN PRACY - 3, PRZEDSZKOLNE, 3-latki

Wynikowy plan pracy, PRZEDSZKOLE, plany Miesięczne Dzieci 6 letnich

KOSZTY PRACY W RACHUNKOWOSCI

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

Koncepcja pracy przedszkola

Plan pracy KWIECIEŃ, plany pracy przedszkole

trojkaty(1), Przedszkole, Karty pracy-przedszkole, edukacja matematyczna

Koszty pracy instrumentem kształtowania zatrudnienia

Białczyk i inni 2006 Pracochłonność i koszty pracy leśnych w wybranych typach siedliskowych lasu

Podstawy prawne zarządzania personelem PRAWO PRACY MGR M RYCERSKI

Istota i zasady organizacji pracy przedsiębiorstw, Zachomikowane - bhp, Katechizm behapowca

KONCEPCJA PRACY, Przedszkolne

Plan pracy CZERWIEC, plany pracy przedszkole

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

podsumowanie polrocznej pracy, Przedszkolne

Karta figury, Przedszkole, Karty pracy-przedszkole, edukacja matematyczna

więcej podobnych podstron