ROZDZIAŁ 4

Logistyczna analiza

gospodarowania materiałami

w procesie utylizacji odpadów

4.1. Gospodarowanie odpadami a logistyka

Analiza wtórnego wykorzystania odpadów w produkcji

4.3. Analiza nakładów związanych z ochroną środowiska

4.4. Analiza produktywności procesów i nakładów inwestycyjnych związanych z zagospodarowaniem surowców wtórnych

4.5. Przykład

4.6. Zadanie

4.1. Gospodarowanie odpadami a logistyka

Szeroko pojętymi zagadnieniami związanymi z problematyką gospodarki odpadami, zajmuje się przedmiot - ekologistyka, której zadaniem jest po rozpoznaniu aktualnego stanu, organizowanie całego procesu planowania i zarządzania nimi.

Bieżący stan gospodarki odpadami charakteryzowany jest na podstawie agregowanych systemowo danych w zakresie:

ilości i rodzaju wytwarzanych odpadów i ich zmiany w czasie,

struktury gospodarki odpadami, stopnia ich wykorzystania i unieszkodliwienia, w tym składowania oraz z określeniem technologii kontroli postępowania z nimi,

wydajności i rozmieszczenia terytorialnego instalacji i urządzeń do gospodarczego wykorzystania i unieszkodliwiania odpadów,

ilości i pojemności składowisk oraz stanu zabezpieczenia środowiska przed oddziaływaniem zdeponowanych odpadów.

Wszelkie działania w odniesieniu do powstałych odpadów powinny mieć charakter kompleksowy przy wykorzystaniu możliwych do zastosowania rozwiązań z zakresu ekologistyki.

A sama ekologistyka oznacza pewien system, który:

opiera się na koncepcji zarządzania recyrkulacyjnymi przepływami strumieni materiałów odpadowych w gospodarce oraz przepływami sprzężonych z nimi informacji,

zapewnia gotowość i zdolność efektywnego gromadzenia, segregacji, przetwarzania oraz ponownego wykorzystania odpadów wg przyjętych zasad technicznych i procesowych, spełniających wymogi normowe i prawne ochrony środowiska,

umożliwia podejmowanie technicznych i organizacyjnych decyzji w kierunku zmniejszenia (minimalizacji) tych negatywnych skutków oddziaływania na środowisko, które towarzyszą realizacji procesów zaopatrzeniowych, przetwórczych, produkcyjnych, dystrybucyjnych i serwisowych w logistycznych łańcuchach dostaw.

Systemowe podejście do problemów ekologistycznych, obok elementów techniczno-procesowych i organizacyjno-informacyjnych, powinno uwzględniać również kontekst czysto ekonomiczny. Uwzględniając ogólną definicję logistyki należy do odpadów produkcyjnych podchodzić poprzez metodę ekologizacji ekonomii, w której surowiec wtórny należy traktować jako specyficzny, ale jednak towar, dalej wprowadzany do obrotu posiadający swoją wartość lub związany z kosztem jego pozbycia się. Korzyści ekonomiczne to oszczędności związane z utylizacją odpadów oraz przychód z racji sprzedaży odzyskanych surowców. Do tego dochodzi jeszcze aspekt społeczny i proekologiczny. Firma na tej podstawie może budować swój pozytywny Public Relation.

Bardzo ogólnie odpady dzielimy na:

odpady komunalne,

odpady przemysłowe.

Odpady komunalne związane są z bytowaniem człowieka i są ubocznym efektem konsumpcji dóbr materialnych i usług. W Polsce systematycznie rośnie ilość powstających odpadów komunalnych, co powinno skutkować intensyfikacją działań w zakresie ich gospodarowania. Niestety, przeważająca ilość jest po prostu wywożona na wysypiska. „Takiego sposobu utylizacji odpadów nie będzie można jednak praktykować w przyszłości, tak ze względów ekologicznych, jak i ekonomicznych”.

Bardziej korzystnie wygląda sytuacja z odpadami przemysłowymi, których powstawanie co do ilości i struktury jest uzależnione głównie od charakteru i skali produkcji przedsiębiorstw. Jednakże „mimo podejmowanych szeregu działań mających na celu wprowadzenie do polskiego przemysłu technologii mało- i bezodpadowych spadek ilości odpadów jest mało widoczny”. Ma oczywiście na to wpływ głównie rozwój cywilizacyjny.

Do problemu zagospodarowania odpadów krajowe przedsiębiorstwa zaczęły większe znaczenie przykładać dopiero od niedawna, tzn. od okresu przemian z przełomu lat osiemdziesiątych i dziewięćdziesiątych. Jednak zawsze postrzegano odpady przemysłowe jako kłopotliwą sferę działalności gospodarczej firm, lecz albo skrzętnie omijano przepisy w tym zakresie, albo w świetle prawa (i nakładanych kar) z premedytacją je łamano. Dopiero w dobie gospodarki rynkowej zagospodarowanie odpadów nabrało większego znaczenia zarówno ekonomicznego jak i społecznego.

Obecnie przedsiębiorstwa w swojej działalności gospodarczej i stosowaniu logistyki muszą również uwzględniać uwarunkowania prawne związane z gospodarką odpadami, a oprócz konieczności ich przestrzegania pod groźbą konsekwencji finansowych „przepisy prawne dotyczące ochrony środowiska, wzrastająca świadomość ekologiczna konsumentów i kultura biznesu wpływają na charakter logistyki”.

Według aktualnej ustawy o odpadach, odpady oznaczają każdą substancję lub przedmiot należący do jednej z kategorii (m. in. pozostałości z procesów przemysłowych, produkty nie odpowiadające wymaganiom jakościowym), których posiadacz pozbywa się, zamierza się pozbyć lub do ich pozbycia jest obowiązany. W praktyce w myśl ustawy „Prawo ochrony środowiska” każda substancja lub przedmiot może stać się odpadem, o ile taka jest wola posiadacza, który pozbywa się ich lub zamierza to uczynić lub też jest to mu nakazane, np. przez obowiązujące prawo. Natomiast posiadaczem odpadów jest każdy, kto faktycznie posiada odpady (wytwórca odpadów, inna osoba fizyczna, osoba prawna lub jednostka organizacyjna). Gospodarowanie odpadami zostało zdefiniowane jako ich zbieranie, transport, odzysk i unieszkodliwianie odpadów, w tym nadzór nad takimi działaniami, a cała gospodarka odpadami jest rozumiana jako łączne wytwarzanie oraz nimi gospodarowanie.

W ujęciu czysto ekonomicznym ograniczenie powstawania odpadów lub ich wykorzystanie do dalszej produkcji może przynieść wymierny efekt finansowy. Ideałem, do którego powinno się dążyć jest bezodpadowy system produkcji. Niestety, w wielu branżach jest to po prostu niemożliwe, dlatego tak ważne jest opracowanie długookresowych (na płaszczyźnie strategicznych rozwiązań) programów ich zagospodarowania. Szczególnie jest to ważne w świetle obowiązujących przepisów prawnych, które dają narzędzia organom wykonawczym umożliwiając surowo karanie wszystkich podmiotów gospodarczych negatywnie oddziaływujące na środowisko naturalne.

Zadania logistyki w sferze gospodarowania odpadami polega na tworzeniu łańcuchów logistycznych, w których lokalizuje się miejsca i przyczyny ich powstawania. W przedsiębiorstwie szczegółowe analizy powinny dotyczyć:

możliwości segregowania odpadów na możliwe do dalszego wykorzystania i nadające się tylko do utylizacji,

składowania i ewentualnego przetwarzania,

udostępniania surowców wtórnych do celów produkcyjnych.

W związku z konkretnymi stawianymi zadaniami służby logistyczne powinny zajmować się np. ilością powstających odpadów, sposobami ich utylizacji oraz poprawnej klasyfikacji. Również należy badać możliwości ich recyklingu, a szczególnie ponownego wykorzystania we własnych lub obcych procesach wytwórczych.

Analizę efektywności zagospodarowania odpadów należy przeprowadzać biorąc pod uwagę np.:

wtórne wykorzystanie odpadów w produkcji,

nakłady związane z ochroną środowiska,

produktywność procesów i nakładów inwestycyjnych związanych z zagospodarowaniem surowców wtórnych.

Taki zakres badań logistycznych pozwala jedynie w sposób bardzo ogólny ocenić „ekologiczną” sytuację przedsiębiorstwa, jednak uzyskane wyniki są właściwym punktem wyjścia do podjęcia działań celem jej poprawy.

4.2. Analiza wtórnego wykorzystania odpadów w produkcji

„Odpady przemysłowe powstają w dużej masie i charakteryzują się w wielu przypadkach znacznym ładunkiem niebezpieczeństwa ze względu na toksyczność, palność, wybuchowość, radioaktywność i tak dalej”. Już uwzględniając tylko te zagrożenia należy podjąć działania, aby właściwie zagospodarowywać powstałe odpady przemysłowe.

Aby właściwie organizować procesy związane z wtórnym wykorzystaniem odpadów, należy oprzeć się na „zintegrowanej koncepcji planowania, zarządzania i sterowania przepływami materiałów odpadowych (stałych ciekłych i gazowych) oraz ich unieszkodliwiania, względnie końcowej likwidacji, według przyjętych norm technicznych i procesowych, spełniających wymogi normowe ochrony środowiska. Odzyskane w tej fazie surowce wtórne i energia są ponownie kierowane do cyklu produkcyjnego...”.

Wykorzystanie odpadów do celów wytwórczych jest najbardziej korzystnym rozwiązaniem problemu pozostałości poprodukcyjnych. Wiąże się to z ograniczeniem kosztów ponoszonych na utylizację oraz z mniejszym zapotrzebowaniem na surowce (niższe koszty zaopatrzenia). Istnieje oczywiście możliwość przerabiania odpadów poprodukcyjnych przy ponoszeniu znacznych kosztów z tym związanych, lecz jeżeli są one niższe od kosztów utylizacji to dopiero wtedy ma to wymierny sens ekonomiczno, choć należy zaznaczyć, że nie zawsze jest on najważniejszy.

Pod względem badań logistycznych analizę wtórnego wykorzystania odpadów do procesów wytwarzania wyrobów gotowych należy przeprowadzić pod kątem udziału surowców wtórnych w całej bazie surowcowej przedsiębiorstwa, a następnie bardziej szczegółowo wyliczając wskaźniki: ilościowy i wartościowy odzysku surowców wtórnych w przedsiębiorstwie. Przykładowe wskaźniki przedstawia tabela 10.

Tabela 10. Wskaźniki wtórnego wykorzystania odpadów w produkcji

Rodzaj wskaźnika |

Relacja |

Wskaźnik udziału surowców wtórnych w bazie surowcowej |

mSW : mZB |

Ilościowy wskaźnik odzysku surowców wtórnych |

mSO : mWT |

Wartościowy wskaźnik odzysku surowców wtórnych |

BSO : BWT |

gdzie:

mSW - ilość surowca wtórnego zużytego do produkcji,

mZB - całkowite zużycie materiałów,

mSO - ilość surowca wtórnego odzyskanego albo możliwego do odzysku,

mWT - ilość wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne,

BSO - wartość surowca wtórnego odzyskanego albo możliwego do odzysku,

BWT - wartość wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne.

Źródło: opracowano na podstawie: G. Radziejowska, P. Mastej, Logistyka w przedsiębiorstwie, część I, Wyd. Politechniki Śląskiej, Gliwice 2000, s. 109.

Głównym celem prowadzenia analiz w tym zakresie jest określenie możliwości zagospodarowania odpadów i ich powtórnego wykorzystania oraz odzysku. Dla służb logistycznych są to ważne informacje umożliwiające organizowanie procesów produkcyjnych.

4.3. Analiza nakładów związanych z ochroną środowiska

Bieżąca działalność i rozwój właściwie każdego większego przedsiębiorstwa, związane są z nakładami czynionymi na ochronę środowiska. Mogą być one stosowane w formie bezpośredniej, poprzez inwestycje ekologiczne czy proekologiczne lub w formie pośredniej, czyli w postaci nakładanych kar lub innych kosztów związanych z nie wywiązywania się z obowiązku właściwego zagospodarowania i utylizacji odpadów.

Ogólnie przez inwestycje należy rozumieć „nakłady na wytworzenie lub nabycie składników majątku trwałego oraz na niezbędny przyrost majątku obrotowego”. W kontekście ochrony środowiska inwestycje wykazują się dużą specyfiką, gdyż zazwyczaj stanowią one składniki majątku trwałego nie biorącego bezpośrednio udziału w powstawaniu wyrobu gotowego. Tym samym należy na nie patrzeć jak na źródło podnoszące w krótkim czasie koszty działalności przedsiębiorstwa. Jednak w ujęciu strategicznym inwestycje związane z ochroną środowiska powinny przynosić korzyści ekonomiczne, choćby w postaci niższych kosztów z tytułu opłat za korzystanie ze środowiska naturalnego czy kar za jego zanieczyszczanie. Również należy dostrzec aspekt społeczny i polityki marketingowej, dzięki którym można kreować przedsiębiorstwo jako przyjazne środowisku, a tym samym i konsumentowi.

We wszystkich krajach wysoko rozwiniętych na inwestycję w ochronę środowiska mają wpływ akty prawne. Bardzo często ustawodawcy przepisów (np. w ustawach krajowych, dyrektywach UE) przyjmują zasadę, że przedsiębiorstwu powinno się opłacać inwestować w ekologię i dlatego poszczególne państwa, czy „Unia Europejska” dodatkowo uruchamiają szereg instrumentów w celu zachęcenia do takiej działalności w postaci np. dotacji celowych, kredytów preferencyjny czy subwencji.

Ocenę inwestycji można dokonać w ujęciu wartościowym. Jest to typowe czysto księgowe ujęcie problemu. Jednakże efektywność inwestycji w kontekście rozwiązań organizacyjnych można przeanalizować poprzez zestawienie kilku podstawowych wskaźników dotyczących ponoszenia nakładów związanych z np. karami za jego zanieczyszczenie czy opłatami za korzystanie ze środowiska. Ogólnie warto jest też przeanalizować wskaźnik udziału nakładów inwestycyjnych dotyczących ochrony środowiska w ponoszonych przez przedsiębiorstwo nakładach inwestycyjnych ogółem. Wyszczególnienie w tabeli 11 takie wskaźniki pozwala wyliczyć.

Tabela 11. Wskaźniki nakładów związanych z ochroną środowiska

Rodzaj wskaźnika |

Relacja |

Wskaźnik kar za zanieczyszczenie środowiska naturalnego |

BKS : ZN |

Wskaźnik opłat za korzystanie ze środowiska w ogólnych kosztach |

BO : KO |

Wskaźnik udziału nakładów inwestycyjnych związanych z ochroną środowiska w ponoszonych nakładach ogółem |

NOS : NO |

gdzie:

BKS - wartość kar za zanieczyszczanie środowiska naturalnego,

ZN - zysk netto,

BO - wartość opłat za korzystanie ze środowiska naturalnego,

KO - koszty ogółem,

NOS - nakłady inwestycyjne przeznaczone na ochronę środowiska naturalnego,

NO - nakłady inwestycyjne ogółem.

Źródło: opracowano na podstawie: G. Radziejowska, P. Mastej, Logistyka w przedsiębiorstwie, część I, op. cit., s. 109.

Praktyczne zastosowanie tych wskaźników przyczynia się do oceny stanu inwestycji związanych z ochroną środowiska, tzn. oceny nakładów czynionych na szeroko pojętą ekologią, a analiza wyników pozwala na stwierdzenia stopnia „ekologizacji” przedsiębiorstwa.

4.4. Analiza produktywności procesów i nakładów inwestycyjnych związanych z zagospodarowaniem surowców wtórnych

Analizując inwestycje związane z zagospodarowaniem surowców wtórnych, należy określić ich produktywność i wymierne korzyści płynące dla działalności bieżącej przedsiębiorstwa. Jest to ważne ze względu na płynność firmy i jej ogólną kondycję finansową. Zdecydowanie trzeba należy jednak podkreślić, że osiągane profity nie muszą (i zazwyczaj nie są) bezpośrednio przekładać się na krótkoterminowe korzyści (np. zyski) i należy postrzegać je w kategorii osiągnięcia celów strategicznych, zarówno ekonomicznych jak i innych np. logistycznych, marketingowych itd.

Analiza w zakresie produktywności procesów zagospodarowania odpadów produkcyjnych pośrednio świadczy o wszystkich działaniach logistyczny w przedsiębiorstwie, dlatego że efekty osiągnięte dzięki zagospodarowaniu odpadów są rozłożone na wszystkie fazy przepływu zasobów. W celu uszczegółowienia osiąganych rezultatów w poszczególnych działach przedsiębiorstwa, przeprowadzane badania w tym zakresie należałoby rozwinąć choćby na podstawowe logistyczne podsystemy przepływu zasobów według podziału fazowego, tj. zaopatrzenie, produkcję i dystrybucję. Ale ogólną analizę można przeprowadzić na pomocą wskaźników z tabeli 12.

Tabela 12. Wskaźniki produktywności procesów i nakładów inwestycyjnych związanych z zagospodarowaniem surowców wtórnych

Rodzaj wskaźnika |

Relacja |

Produktywność ekologicznych nakładów inwestycyjnych |

NS : NO |

Produktywność procesów zagospodarowania odpadów produkcyjnych |

ESW : NS |

gdzie:

NS - nakłady inwestycyjne przeznaczone na przedsięwzięcia związane z surowcami wtórnymi,

NO - nakłady inwestycyjne ogółem,

ESW - efekty osiągnięte dzięki zagospodarowaniu odpadów.

Źródło: opracowano na podstawie: G. Radziejowska, P. Mastej, Logistyka w przedsiębiorstwie, część I, op. cit., s. 109.

Bez względu na występującą specyfikę inwestycji w ochronę środowiska, produktywność powinna być jak najwyższa i takie zadanie należy w przedsiębiorstwie realizować.

4.5. Przykład

Na podstawie uzyskanych danych przeanalizuj procesy zagospodarowania odpadów produkcyjnych w przedsiębiorstwie pod względem praktycznego wykorzystania zasad logistycznych oraz dokonaj ich interpretacji:

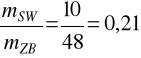

ilość surowca wtórnego zużytego do produkcji - 10 Mg,

całkowite zużycie materiałów - 48 Mg,

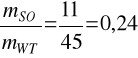

ilość surowca wtórnego odzyskanego albo możliwego do odzysku - 11 Mg,

ilość wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne - 45 Mg,

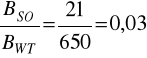

wartość surowca wtórnego odzyskanego albo możliwego do odzysku - 21 000 zł,

wartość wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne - 650 000 zł,

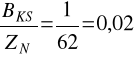

wartość kar za zanieczyszczanie środowiska naturalnego, - 1 000 zł,

zysk netto - 62 000 zł ,

wartość opłat za korzystanie ze środowiska naturalnego - 50 000 zł,

koszty ogółem 500 00 zł,

nakłady inwestycyjne przeznaczone na ochronę środowiska naturalnego - 1 000 zł,

nakłady inwestycyjne ogółem - 18 000 zł.

Rozwiązanie:

Korzystając z podanych danych, należy obliczyć wskaźniki określające procesy zagospodarowania odpadów produkcyjnych w analizowanym przedsiębiorstwie.

Wskaźnik udziału surowców wtórnych w bazie surowcowej:

Ilościowy wskaźnik odzysku surowców wtórnych:

Wartościowy wskaźnik odzysku surowców wtórnych:

Wskaźnik kar za zanieczyszczenie środowiska naturalnego:

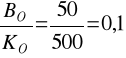

Wskaźnik opłat za korzystanie ze środowiska w ogólnych kosztach:

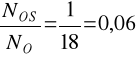

Wskaźnik udziału nakładów inwestycyjnych związanych z ochroną środowiska w ponoszonych nakładach ogółem:

Na podstawie wyliczonych wskaźników można stwierdzić, że w przedsiębiorstwie jest wysoki stopień wykorzystania surowców wtórnych. Wskaźnik udziału surowców wtórnych w bazie surowcowej oraz ilościowy wskaźnik odzysku surowców wtórnych są względnie wysokie, co ma duże znaczenie dla ekologicznego wymiaru działalności przedsiębiorstwa. Efekty ekonomiczne, według wartościowego wskaźnika odzysku surowców wtórnych, są niskie, ale jednak przynoszą korzyści. Wskaźnik kar za zanieczyszczenie środowiska naturalnego posiada wartość marginalną, przez co właściwie nie wpływa na ekonomiczną efektywność przedsiębiorstwa, natomiast wskaźnik opłat za korzystanie ze środowiska w ogólnych kosztach przedsiębiorstwa jest na tyle istotny, że należałoby przeanalizować możliwość przeprowadzenia inwestycji w ekologiczne wykorzystanie, zagospodarowanie lub utylizację odpadów produkcyjnych, gdyż dotychczasowe nakłady inwestycyjne w tej materii należy uznać za wręcz symboliczne.

4.6. Zadanie

W przedsiębiorstwie produkującym plastikowe elementy wykończenia wnętrz samochodów „Motoplastsuper”, zlecono służbom logistycznym przeanalizowanie i wskazanie możliwości lepszego wykorzystanie odpadów produkcyjnych. Roczne sprawozdanie wykazało, że ilość surowców wtórnych zużytych do produkcji jest na stałym poziomie 580 Mg, przy całkowitym zużyciu materiałów wynoszącym 2800 Mg. Ilość surowca wtórnego odzyskanego albo możliwego do odzysku kształtuje się w okolicach 700 Mg, a ilość wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne stanowi wagę 2500 Mg. Wartość surowca wtórnego odzyskanego albo możliwego do odzysku to 1,4 mln zł, przy wartości wyrobów wprowadzanych na rynek, z których odzyskuje się surowce wtórne równej 32 mln zł. Sumując roczną wartość kar za zanieczyszczanie środowiska naturalnego uzyskano kwotę 100 tys. zł, przy ogólnej wartość opłat za korzystanie ze środowiska naturalnego wynoszącej 5 mln zł. Zysk netto w przedsiębiorstwie osiągnął poziom 3,5 mln zł, a ogólne koszty - 28 mln zł. Nakłady inwestycyjne przeznaczone na ochronę środowiska naturalnego osiągnęły wysokość 20 tys. zł, a ogólne nakłady inwestycyjne wyniosły 1 mln zł.

Oblicz poznane wskaźniki dotyczące procesów zagospodarowania odpadów i dokonaj niezbędnych analiz oraz interpretacji wyników.

A. Makowski, Gospodarka odpadami przemysłowymi w Polsce - stan aktualny i potrzeba zmian, w: Polityka gospodarowania odpadami w aspekcie rozwoju regionalnego, Akademia Rolnicza w Szczecinie, Szczecin 2000, s. 47-48.

Z. Korzeń, Ekologistyka, Biblioteka Logistyka, Instytut Logistyki i Magazynowania, Poznań 2001, s. 16-18.

A. K. Błędzki (red.), Recykling materiałów polimerowych, WNT, Warszawa 1997, s. 15.

Z. Drzymała, Odpady przemysłowe hamulcem rozwoju gospodarczego, w: Problemy w konstrukcji i eksploatacji maszyn hutniczych i ceramicznych, tom I, Kraków 2000, s. 214.

S. Abt (red.), Logistyka ponad ..., op. cit., s. 214.

Ustawa z dnia 27 kwietnia 2001 r. - Prawo ochrony środowiska (Dz. U. 2001 Nr 62, poz. 627).

A. Miklewski, Odpady w Polsce - źródła zagrożeń i tendencje zmian, w: Ekonomiczno-ekologiczne aspekty zagospodarowania odpadów w regionie, Akademia Rolnicza w Szczecinie, Szczecin 1998, s. 69.

należy zwrócić uwagę, że wykorzystywanie odpadów w procesach produkcji jest tylko jednym zagadnień tzw. „cyrkulacyjnego przepływu dóbr fizycznych w gospodarce”. Jednak ze względu na aspekt ekonomiczny i logistyczny jest bardzo znaczącym, bo oddziałującym na funkcjonowanie i organizowanie fizycznych działań przedsiębiorstwa oraz wynik finansowy. Szczegółowy opis wszystkich faz, w którym znaleźć mogą się zasoby jest opisany w książce „Ekologistyka” (Z. Korzeń 2001, Biblioteka Logistyka, Instytut Logistyki i Magazynowania, Poznań 2001 s. 19-22).

Z. Korzeń, Ekologistyka, op. cit., s. 22.

Problem inwestycji proekologicznych jest bardzo złożony. Wiele zależy od kondycji finansowej i otoczenia firmy. Jednakże już od szeregu lat mamy do czynienia ze stałą tendencją do wzrostu nakładów w zakresie ochrony środowiska, często determinowaną przez wyższe normy dotyczące zanieczyszczania środowiska naturalnego. Wiele również zależy od aktów normatywnych i przyjętej koncepcji rozwoju w skali „makro”.

T. Waśniewski, Analiza finansowa przedsiębiorstw, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1993, s. 433.

Logistyczna analiza gospodarowania materiałami w procesie utylizacji...

Analiza logistyczna w przedsiębiorstwie

62

61

Wyszukiwarka

Podobne podstrony:

ROZDZIAŁ 5 - wyd II, ROZDZIAŁ 5

ROZDZIAŁ 2 - wyd. II

ROZDZIAŁ 1 - wyd II, ROZDZIAŁ 1

ROZDZIAŁ 6 - wyd.II, ROZDZIAŁ 6

ROZDZIAŁ 7 - wyd. II, ROZDZIAŁ 7

helion fotografia cyfrowa edycja zdjec wyd ii (roz 5) J2SCZU75OOWIUZWMQCTOWQZDOHJQMEV4YBIKI4A

Pieśni Wieczorne wyd II austral

cdvdk2 7 nagrywanie plyt cd i dvd kurs wyd ii ebook promocyjny helion pl KITBJ4T5RRGTF67ZZFKX5K5G7OG

at 28 wyd ii 2012

Grodecka Historia niewidomych polskich w zarysie (wyd II)

[sample] Conder, Darcey Android (wyd II)

Leszek Szymowski Seryjny samobojca wyd II

ZARYS MINERALOGII W Downarowicz wyd II okładka

PIELĘGNIARSTWO W HIRURGII W Kapała wyd II 2006

Matematyka Zbiór zadań kl 3 wyd Sens rozdział II

Matematyka Zbiór zadań kl 3 wyd Sens rozdział II

więcej podobnych podstron