Transakcje spekulacyjne (na zarobienie)

* różnią się

- warunkami technicznymi formułowania

- rozliczania transakcji

- oraz związanym z tym stopniem ryzyka

Czynniki zwiększające zainteresowanie spekulacyjnymi transakcjami terminowymi:

- relatywnie prosty mechanizm inwestowania (w por. z giełdami kapitałowymi)

- perspektywy wysokiej stopy wzrostu i relatywnie małe zaangażowanie środków własnych

- relatywnie niskie ryzyko inwestowania

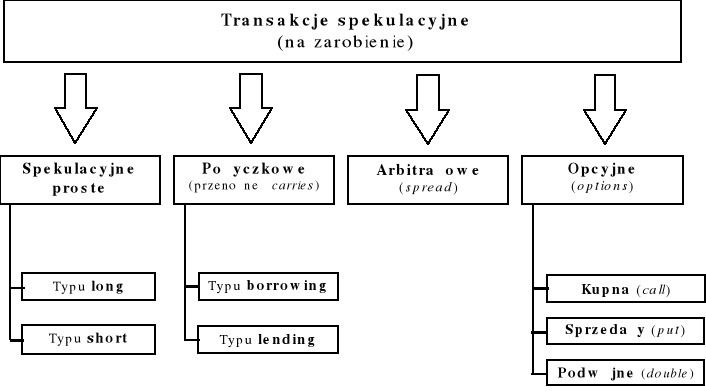

1. Transakcje spekulacyjne proste rozłącznie!

- ukształtowane na giełdach pieniężnych

- zarobienie na korzystnych zmianach cen (kupić taniej - sprzedać drożej)

sprzedać drożej - odkupić taniej

- poszczególni uczestnicy giełdy budują diametralnie różne prognozy dla przyszłych, nawet niezbyt odległych okresów

- podnoszą płynność i ogólną aktywność giełdy

Rodzaje maklerów (spekulantów):

a) wg sposobu gry giełdowej:

- bulls - maklerzy grający na zwyżkę - buying long (hossa)

- bears - maklerzy grający na zniżkę - selling short (bessa)

- likwidacja pozycji - maklerzy dokonują transakcji zakupu wówczas, gdy zmiany cen przebiegają zgodnie z ich oczekiwaniami

- celem ich nie jest odbiór towaru, a jedynie odsprzedaż transakcji w najdogodniejszym, ich zdaniem, momencie

b) ze względu na długość czasu utrzymywania otwartej pozycji na giełdzie

- scalpers - zawierający i likwidujący transakcje kilkakrotnie w ciągu dnia (częste ale małe zyski, korzystniejsze dla członków giełdy)

- day traders - zawierający i likwidujący tylko jednej transakcji w ciągu dnia

- utrzymujący otwartą pozycję przez dłuższy okres czas (łatwiej znaleźć dogodniejszy termin likwidacji transakcji

2. Transakcje pożyczkowe ceny z góry ustalone

* zawarcie jednocześnie (w odróżnieniu od 1.) dwóch przeciwnych transakcji na dwa różne terminy (zarabia się na korzystnej zmianie bazy, czyli różnicy notowań spot i futures)

- transakcje typu borrowing (wypożyczenie z giełdy) - jednoczesne zawarcie transakcji zakupu na dany termin i sprzedaży tej samej ilości towaru na termin późniejszy

- transakcje typu lending (wypożyczenie giełdzie) - jednoczesne zawarcie transakcji sprzedaży na dany termin i zakupu tej samej ilości towaru na termin późniejszy

Wyróżniamy dwa stany:

- contango - cena futures jest wyższa od ceny spot (oczekiwanie wzrostu cen)

- backwardation - cena futeres jest niższa od ceny spot (oczekiwanie spadku cen)

3. Transakcje arbitrażowe

* jednoczesny zakup i sprzedaż:

- tego samego towaru w tym samym gatunku na dwóch różnych giełdach

- tego samego towaru w różnych gatunkach na tej samej giełdzie lub na różnych giełdach

- substytutów na tej samej lub różnych giełdach

dla wykorzystania znacznych różnic cen tych samych towarów na różnych giełdach (szczególnie w sytuacji silnej destabilizacji sytuacji na rynku danego towaru lub nieuzasadnione różnice cen substytutów)

- mniej ryzykowne niż spekulacyjne proste, ale również generalnie mniej zyskowne

4. Transakcje opcyjne prawo, nie obowiązek

- b. popularne zarówno na rynkach kapitałowych, jak i na towarowych

- polegają na zarobieniu na korzystnej zmianie bazy

- sens spekulacji na rynku opcji wynika z różnic poglądów inwestorów giełdowych co do przyszłego poziomu cen, mimo że często korzystają z tych samych danych (publikacje statystyczne, analizy giełdowe). To właśnie umożliwia zawieranie transakcji opcyjnych

Podział wg rodzaju nabytego przez właściciela opcji prawa:

- opcja kupna - prawo, ale nie obowiązek, do nabycia określonej ilości towarów po określonej w kontrakcie cenie, zwanej ceną wykonania opcji ostatniego dnia, w którym opcja może być wykonania

- opcja sprzedaży - prawo, ale nie obowiązek, do sprzedaży określonej ilości towarów po określonej w kontrakcie cenie, zwanej ceną wykonania opcji ostatniego dnia, w którym opcja może być wykonania

- opcje podwójne - kupujący opcję uzyskuje prawo do zadeklarowania do określonego terminu, czy dokona sprzedaży, czy zakupu danej ilości towaru po cenie określonej w momencie zawarcia transakcji terminowej

Inne podziały opcji:

a) wg przedmiotu opcji: transakcje towarowe, walutowe i na papiery wartościowe

b) wg sposobu rozwiązania umowy: opcje kasowe i terminowe

c) wg miejsca ustanowienia umowy: opcje giełdowe i pozagiełdowe (niższy poziom standaryzacji)

d) wg rodzaju uprawnień w obrocie giełdowym: opcje zbywalne (wtórny obrót giełdowy) i niezbywalne (obrót tylko na wolnym rynku)

Premia:

- nabywca opcji kupna lub opcji sprzedaży ma ograniczone ryzyko i nieograniczony potencjalny zysk, natomiast sprzedawca opcji otrzymuje premię w zamian za podjęcie zobowiązania do przyjęcia odwrotnej pozycji przy cenie wykonania, gdy opcja jest realizowana

Na wielkość premii wpływa:

- horyzont czasu

- poziom fluktuacji cen

- wartość rzeczywista (wewnętrzna) opcji kupna jest wielkością, o którą bieżąca cena transakcji terminowych (futures) jest wyższa od ceny wykonania

- wartość rzeczywista opcji sprzedaży jest wielkością, o którą bieżąca cena rynkowa transakcji terminowych jest niższa od ceny wykonania

Szymon Apacki

DMSm4001Se

Transakcje spekulacyjne

Strona 1

Wyszukiwarka

Podobne podstrony:

Sposób na zarobienie w necie

Świat na bańce spekulacyjnej(1)

Opracowanie systemu informatycznego z automatycznym zawieraniem transakcji na rynku walutowym(1)

ubezpieczenia, Praca magisterska, Rynek finansowy jest miejscem na którym dochodzi do zawierania tra

gielda i transakcje na gieldzie (11 stron)

08 Odpłatna dostawa towarów na terytorium kraju wybrane transakcje

Rodzaje+transakcji+na+rynku+walutowym, międzynarodowe stosunki gospodarcze

Opis transakcji na rynku nieruchomosci

Zagłada na transatlantyku

nacisk na higieny w przemyśle spożywczym zaowocowało rosnącym udziałem?zynfekcji chemicznej i Spekul

Świat na bańce spekulacyjnej(1)

Opracowanie systemu informatycznego z automatycznym zawieraniem transakcji na rynku walutowym

Jak zrealizować transakcje na przykładzie pomniejszenia jednego rekordu i zwiększenia drugiego aby z

więcej podobnych podstron