prof. dr hab. Jerzy Węcławski

wyk. Kinga Chmielewska

Finanse i rachunkowośd 2012/2013

wyk. Kinga Chmielewska

1

Spis treści

wyk. Kinga Chmielewska

2

23.01.2013r.

16 czerwca 2013r. godz. 10.00 – egzamin

Franchising

Przykład sieci globalnej: Mc Donald’s

Jedna z najsilniejszych marek biznesowych na świecie o ponad 50-letniej tradycji. Sied

charakteryzująca się wysokimi standardami jakościowymi i organizacyjnymi.

Franczyzobiorca McDonald’s jest samodzielnym przedsiębiorcą prowadzącym swoją

restaurację pod szyldem i zgodnie ze standardami obowiązującymi w systemie –

samodzielnie podejmuje decyzje biznesowe, personalne, prowadzi działalnośd promocyjną.

Umowa franczyzy z McDonald’s podpisywana jest na 20 lat.

Nowy Franczyzobiorca przechodzi wszechstronne szkolenie w jednej z restauracji sieci, tak

aby była przestrzegana podstawowa zasada McDonald’s.

W każdym obiekcie sieci na świecie każdy gośd ma byd obsłużony na jednakowo wysokim

poziomie.

Wymagana kwota kapitału własnego = 500 000 zł

Dynamika rozwoju

Najszybciej rozwijający się model biznesowy w Polsce.

Wzrost liczby sieci w 2012r. o 74, w 2011 – 116, w 2010 o 49.

Franczyza obejmuje nowe dziedziny, jak np. handel sprzętem rehabilitacyjnym, artystyczne

malowanie wnętrz, pomoc logopedyczna, zdrowie i kosmetyka.

W 2012r. powstało blisko 5,2 tys. placówek – najwięcej sklepów spożywczych.

W 2011r. najwięcej sieci (67) zakooczyło działalnośd.

Największa rotacja w nowych systemach – powody: brak doświadczenia, niesprawdzona koncepcja,

błędy w budowie systemu.

Franchising – geneza i istota

Termin „franchising” pochodzi od angielskiego czasownika „to franchise” i oznacza udzielenie przez

jedną firmę innej zezwolenia na sprzedaż jej dóbr i świadczenie usług na określonym terytorium.

Franchising w szerszym znaczeniu oznacza pewien model prowadzenia biznesu.

Franchising w wąskim znaczeniu oznacza pewien rodzaj umów licencyjnych, na podstawie których

prowadzona jest długoterminowa współpraca dwóch niezależnych przedsiębiorstw.

wyk. Kinga Chmielewska

3

Definicja franczyzy – według Polskiej Organizacji Franczyzodawców

Franczyza jest to sposób prowadzenia działalności gospodarczej, który wyróżnia:

Trwały, kontraktowy, stosunek umowny łączący franczyzodawcę i franczyzobiorcę, z którego

wynika obowiązek franczyzodawcy przekazywania franczyzobiorcy know-how w sposób

ciągły, przez cały okres trwania umowy i który nakłada na franczyzobiorcę obowiązek

uiszczenia na rzecz franczyzodawcy opłat franczyzowych lub innych świadczeo w sposób

uzgodniony pomiędzy stronami

Niezależnośd

gospodarcza,

prawna

i

organizacyjna

franczyzobiorcy

względem

franczyzodawcy

Istota franchisingu – franczyzodawca

1. Specyficzna forma długoterminowego finansowania przedsiębiorstw

2. Franczyzodawca otrzymuje przychody ze sprzedaży licencji oraz opłaty w formie udziału w

przychodach franczyzobiorcy

3. Franczyzodawca przez sprzedaż licencji poszerza rynek zbytu dla oferowanych produktów

bądź usług

4. Franczyzodawcą jest firma dobrze znana na rynku, o ugruntowanej pozycji

5. Franczyzodawca musi dysponowad wyjątkowym produktem, sposobem świadczenia usług,

oryginalnym rozwiązaniem organizacyjnym

6. Franczyzodawca świadczy na rzecz franczyzobiorcy szereg usług: szkolenia, bieżące wsparcie,

pomoc handlowo-techniczną, public relations, zaopatrzenie i obsługę administracyjno-

finansową sieci

Istota franchisingu – franczyzobiorca

1. Franczyzobiorcami są z reguły małe firmy uzyskujące wyłącznośd do prowadzenia działalności

na danym obszarze

2. Franczyzobiorca korzysta z pomysłu na prowadzenie działalności, marki, doświadczenia

3. Franczyzobiorca otrzymuje nie tylko dostęp do określonych produktów, ale i ochronę pozycji

konkurencyjnej

4. Franczyzobiorca często ma na celu zgromadzenie środków do sfinansowania samodzielnej

działalności gospodarczej

Franczyza – zakres zastosowania

Tradycyjne obszary – handel detaliczny, gastronomia, usługi kosmetyczne

Nowe obszary, ale zawsze jest to rodzaj działalności już pozytywnie zweryfikowany przez

rynek – przykłady:

a) Firma WSI (We Simplify the Internet) – wprowadza innowacyjne narzędzia marketingu

internetowego dla małych i średnich przedsiębiorstw. Działa w 87 krajach na zasadzie licencji

master – Franczyzobiorca tworzy sied doradców z zakresu marketingu internetowego.

b) Firma ERA (Expense Reduction Analysts) – największa na świecie franczyzowa firma (27

krajów, 800 franczyzobiorców na zasadzie licencji master) pomagająca w redukcji tzw.

pozostałych kosztów operacyjnych, które nie są związane z zasadniczą działalnością

wyk. Kinga Chmielewska

4

przedsiębiorstwa. Klienci ERA nie ponoszą ryzyka finansowego związanego z wprowadzanym

projektem, gdyż opłaty pobiera się po wykazaniu oszczędności.

Przykłady : innowacyjne w tradycyjnych branżach

Firma Multita – sied biur podróży sprzedających usługi turystyczne wielu touroperatorów

Firma współpracuje w zasadzie ze wszystkimi touroperatorami, dzięki czemu partnerzy sieci

mają dostęp do około 99% oferowanych w Polsce usług turystycznych, takich jak: wycieczki,

bilety lotnicze, hotele, wynajem samochodów, itd.

Placówki franczyzowe wyposażone są w platformę internetową, która spełnia rolę

wyszukiwarki ofert turystycznych z ich opisem i możliwością rezerwacji online.

Podstawy prawne franchisingu

1. Brak szczególnych regulacji prawnych – żaden przepis nie wylicza praw i obowiązków

2. Opiera się na zasadzie swobody prowadzenia działalności i umowach nienazwanych

zawieranych na podstawie art. 353 KC

„Strony zawierające umowę mogą ułożyd stosunek prawny według własnego uznania, byleby

jego treśd lub cel nie sprzeciwiały się właściwości stosunku, ustawie ani zasadom współżycia

społecznego”

Granice zawierania umów w sprawie franczyzy wyznaczają m.in.

a) Ustawa o ochronie konkurencji i konsumentów

oraz wydane na jej podstawie

b) Rozporządzenie RM z 19.11.2007r. w sprawie wyłączenia niektórych rodzajów

porozumieo wertykalnych ograniczających konkurencję

Rozporządzenie określa warunki, jakie muszą byd spełnione, aby możliwe było zawarcie

porozumienia wertykalnego zawierającego zobowiązanie do wyłącznego zakupu lub

wyłącznej dostawy lub tworzące system dystrybucji franchisingowej

3. Istotne znaczenie mają:

Ustawa Prawo własności przemysłowej

Ustawa o prawie autorskim i prawach pokrewnych

Ustawa o zwalczaniu nieuczciwej konkurencji

4. W umowie jedna ze stron przyznaje drugiej, w zamian za wynagrodzenie, prawo do

użytkowania dla celów komercyjnych praw dotyczących dóbr bądź usług

5. Licencja obejmuje pakiet praw przemysłowych i intelektualnych, jak: znaki towarowe,

nazwy handlowe, szyldy sklepowe, wzory użytkowe i zdobnicze, prawa autorskie, know-how,

patenty, reguły postępowania, wiedzę techniczną

Systemy franchisingowe – podział ze względu na przedmiot działalności

1. System produkcyjny (przemysłowy): Franczyzodawca udostępnia know-how w formie

technologii produkcji oraz doświadczenia franczyzobiorcy, który w swoim zakładzie

produkcyjnym wytwarza wyroby o takich samych cechach zewnętrznych i identycznej jakości,

jak produkowane przez franczyzodawcę i wprowadza je do obrotu pod jego znakiem

handlowym.

2. System handlowy (dystrybucyjny): Franczyzodawca udostępnia swoje know-how w formie

asortymentu produktów oraz wiedzy jak je sprzedawad franczyzobiorcy, który oznacza

wyk. Kinga Chmielewska

5

prowadzone przez siebie przedsiębiorstwo znakiem towarowym dawcy systemu. Biorca

korzysta z pomocy dawcy w zakresie obsługi klientów, szkoleo personelu, wizualizacji punktu

handlowego, marketingu.

3. System usługowy: Franczyzodawca przekazuje know-how w formie sposobów i procedur

wykonywania usług franczyzobiorcy, który punkt usługowy prowadzony przez siebie oznacza

znakiem towarowym dawcy.

4. Systemy mieszane: Zawiera elementy franczyzy produkcyjnej, handlowej i usługowej.

Mogą to byd przykładowo:

System

produkcyjno-detaliczny:

Franczyzodawca

dostarcza

produktowe

wyroby

franczyzobiorcom – placówkom detalicznym.

System produkcyjno-hurtowy: Franczyzodawca dostarcz gotowe wyroby franczyzobiorcom –

hurtownikom, którzy wprowadzają je do dalszego obrotu

Systemy franchisingowe – podział ze względu na formę organizacji systemu:

1. Franczyza bezpośrednia – umowa zawierana jest bezpośrednio między franczyzodawcą a

franczyzobiorcą. Dawca wykonuje wszelkie świadczenia określone w umowie na rzecz biorcy.

Występuje silne powiązanie prawno-majątkowe pomiędzy dawcą i biorcą.

Franczyza bezpośrednia może byd prowadzona w kilku formach:

a) Franczyza jednokrotna (indywidualna) – Franczyzobiorca uruchamia jedno

przedsiębiorstwo franczyzowe

b) Franczyza wielokrotna – jeden przedsiębiorca uruchamia na danym obszarze kilka

przedsiębiorstw franczyzowych. Zaletą jest szybka ekspansja i dalsza redukcja kosztów,

wadą rozluźnienie powiązao między dawcą a poszczególnymi jednostkami

franczyzowymi.

c) Franczyza wiązana – franczyzodawca sprzedaje produkty bądź usługi w obrębie punktu

sprzedaży innego franczyzodawcy

2. Franczyza pośrednia – umowa zawierana jest pomiędzy franczyzodawcą a franczyzobiorcą

prowadzącym działalnośd na określonym obszarze i zobowiązanym do udzielenia sublicencji

indywidualnym biorcom. Franczyzodawca udziela prawa franczyzobiorcy do tworzenia

jednostek franczyzowych i zawierania umów franczyzy indywidualnej z osobami trzecimi na

danym obszarze. Franczyzobiorca spełnia podwójną rolę – jest jednocześnie biorcą systemu i

dawcą systemu dla indywidualnych biorców. Przejmuje on na siebie niektóre obowiązki

franczyzodawcy i świadczy określone usługi na rzecz biorców. Subfranczyzobiorca

partycypuje w opłatach franczyzowych.

Proces uruchamiania działalności franchisingowej

1. Duże zainteresowanie uruchamianiem działalności w ramach sieci franchisingowych

2. Franczyzodawcy tworzą systemy rekrutacji potencjalnych współpracowników

3. Warunki wejścia do sieci:

a) Posiadanie odpowiednich środków finansowych

b) Posiadanie odpowiedniego lokalu

c) Uprawnienia do wykonywania określonej działalności

d) Posiadanie określonych cech osobowościowych: przedsiębiorczośd, doświadczenie

zawodowe, kultura osobista, otwartośd wobec franczyzodawcy

wyk. Kinga Chmielewska

6

4. Warunki te nie podlegają negocjacjom

5. Formalnie współpraca na zasadzie równości stron, ale faktycznie silniejsza pozycja

franczyzodawcy

Wymogi kwalifikacyjne wobec partnerów

Brak typowego profilu demograficznego i zawodowego franczyzobiorcy – różne wymagania stawiane

przez poszczególne sieci

Najczęściej pojawiające się grupy kandydatów:

1. Osoby, które już prowadziły działalnośd w danej branży

2. Osoby, które współpracowały z franczyzodawcą w oparciu o inny rodzaj umowy – np. ajencji

w bankach, pośrednicy kredytowi

3. Dotychczasowi pracownicy, którzy chcą podjąd działalnośd na własny rachunek – np.

pracownicy oddziału banku

4. Przedsiębiorcy, którzy zajmowali się dotychczas inną działalnością, ale są zainteresowani

wejściem do sieci

5. Osoby, które nie prowadziły dotychczas własnej działalności gospodarczej, ale w oparciu o

środki zarobione, np. za granicą chcą ją podjąd

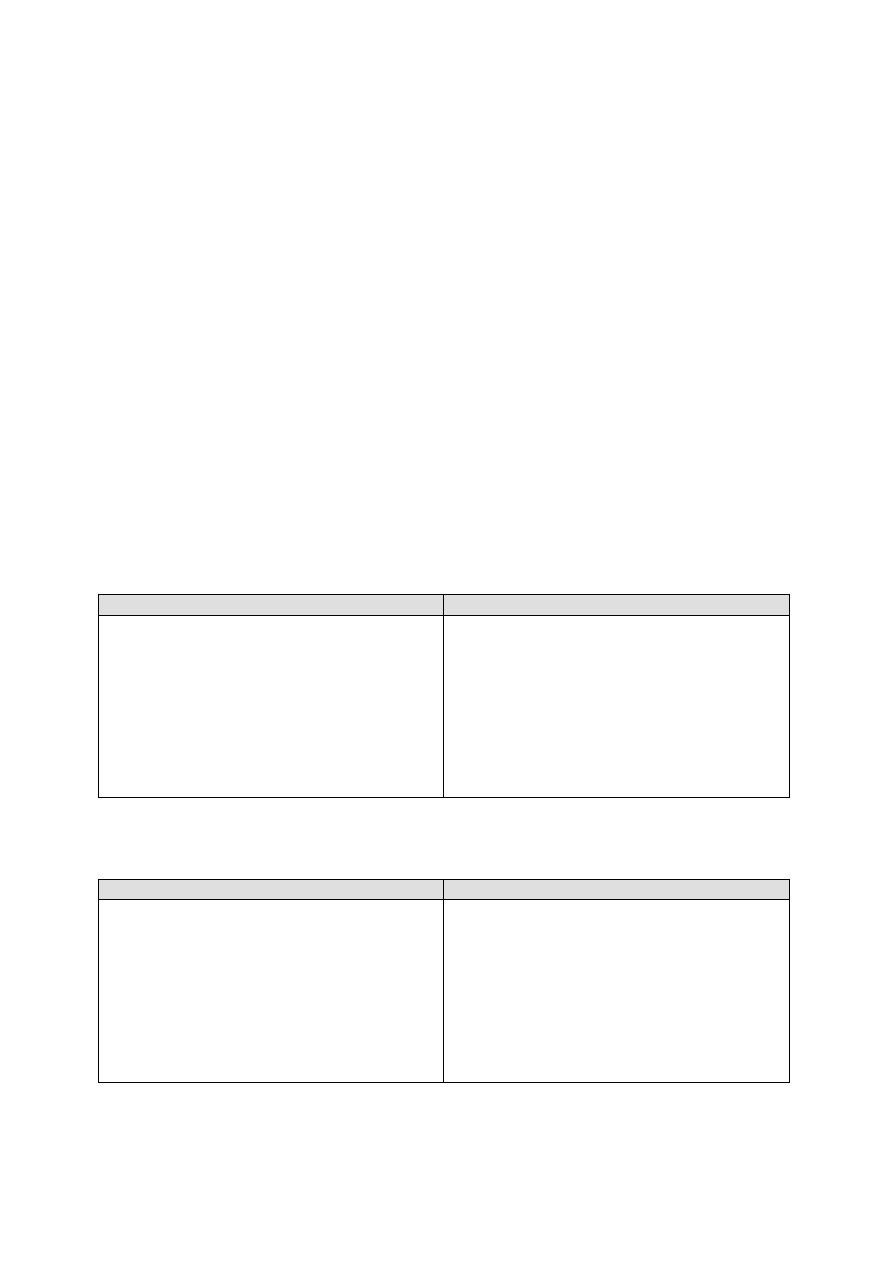

Podstawowe obowiązki i prawa franczyzodawcy na etapie przygotowywania współpracy

Obowiązki

Prawa

1. Opracowanie koncepcji franchisingowej

określającej zakres świadczeo na rzecz

franczyzobiorcy

2. Opracowanie planów urządzenia lokalu

3. Nietworzenie konkurencji w ramach sieci

4. Doradztwo i pomoc w uzyskiwaniu

zezwoleo

1. Określenie cech podmiotów przyjmowanych

do sieci

2. Udział w określaniu lokalizacji

przedsiębiorstwa

3. Egzekwowanie wymogów dotyczących

wystroju wnętrza i standardów

użytkowanych urządzeo

4. Wpływ na obsadę niektórych stanowisk i

przeszkolenie personelu

Podstawowe obowiązki i prawa franczyzodawcy na etapie funkcjonowania współpracy

Obowiązki

Prawa

1. Przekazanie prawa do znaku firmowego

oraz informacji o sposobie produkcji,

procesach usługowych

2. Udzielanie wskazówek organizacyjnych

dotyczących prowadzenia działalności

3. Szkolenie personelu

4. Rozwijanie produktów/usług oferowanych

w sieci

5. Prowadzenie badao rynku i reklamy

1. Kontrola przestrzegania tajemnicy

uzyskanych informacji i nieprowadzenia

konkurencji

2. Kontrola przestrzegania wymagao

dotyczących produktów/usług, kwalifikacji

personelu, stanu lokalu

3. Wgląd do dokumentacji finansowej i

pobieranie opłat

wyk. Kinga Chmielewska

7

Podstawowe obowiązki i prawa franczyzobiorcy

Obowiązki

Prawa

1. Przygotowanie i wyposażenie lokalu

2. Przestrzeganie

warunków

umowy

z

zachowaniem

staranności,

tajemnicy,

lojalności

3. Nabywanie produktów od franczyzodawcy

bądź wskazanego dostawcy

4. Udział

w

szkoleniach

dotyczących

prowadzenia działalności

5. Powstrzymanie

się

od

działalności

konkurencyjnej

6. Uiszczanie umownych opłat

1. Otrzymanie pomocy w znalezieniu lokalu,

jego wyposażeniu, rekrutacji personelu

2. Prowadzenie działalności gospodarczej we

własnym imieniu i na własny rachunek

3. Korzystanie z pakietu franchisingowego

4. Otrzymywanie

pomocy,

doradztwa

i

współdziałania w sprawach technicznych,

personalnych, organizacyjnych

Pakiet franczyzowy

Zawartośd standardowego pakietu franczyzowego:

1) Know-how

2) Znak towarowy

3) Podręcznik operacyjny

4) Opłaty franczyzowa

5) Usługi świadczone przez Franczyzodawców

Know-how – to całokształt wiedzy fachowej i doświadczenia związanego z prowadzeniem

określonego procesu produkcyjnego bądź usługowego.

Znakiem towarowym może byd każde oznaczenie przedstawione w sposób graficzny, jeżeli

oznaczenie takie nadaje się do odróżnienia w obrocie towarów jednego przedsiębiorstwa od tego

samego rodzaju towarów innego przedsiębiorstwa

Podręcznik operacyjny zawiera wskazówki niezbędne franczyzobiorcy do prowadzenia działalności

gospodarczej w ramach sieci

Elementy podręcznika operacyjnego:

1. Wprowadzenie – we wprowadzeniu do podręcznika scharakteryzowany jest system

franczyzowy i opisane oczekiwania wobec franczyzobiorcy. Wskazana jest także możliwa do

przyjęcia przez franczyzobiorcę forma prowadzenia działalności gospodarczej

2. Opis systemu franczyzowego – przedstawienie zasad działania systemu franczyzowego

określających sposób działania poszczególnych jego elementów oraz wzajemne powiązania

pomiędzy franczyzodawcą a franczyzobiorcą

3. Opis wyposażenia lokalu – określenie wymogów odnośnie pomieszczenia przewidzianego do

prowadzenia działalności

4. Procedury organizacyjne – opis procedur organizacyjnych:

a) Szkolenia pracowników

b) Dni i godziny otwarcia placówki

wyk. Kinga Chmielewska

8

c) Ubezpieczenia

d) Marketing i reklama

e) Standardy w zakresie rachunkowości

f) Procedura obliczania opłat franczyzowych

g) Zalecenia w zakresie polityki cenowej

h) Opis stanowisk pracy

i) Procedury zatrudniania pracowników

j) Polityka zaopatrzenia

k) Wykorzystanie znaków towarowych

l) Inne…

5. Standardowe formularze – podręcznik operacyjny zawiera wzory dokumentów

wykorzystywanych w ramach działalności – np. umowy o pracę, umowy o dzieło, umowy

zlecenia, umowy stosowane w kontaktach z klientami

6. Wykaz kontaktów z pracownikami franczyzodawcy – w podręczniku operacyjnym

zamieszczone są listy osób oraz dane kontaktowe do pracowników franczyzodawcy

odpowiedzialnych za dane obszary współpracy z franczyzobiorcami

7. Opłaty ponoszone przez franczyzobiorcę

a) Opłata wstępna

b) Opłata bieżąca

c) Opłata na fundusz marketingowy

Systemy franchisingowe w Polsce

1. Pierwsza sied: sklepy kosmetyczne Yves Rocher (1989)

2. Pierwsza polska sied: cukiernia A. Blikle w Łodzi (1992)

3. Do 2002r. przeważały w Polsce sieci zagraniczne, na koniec 2011r.: 191 zagranicznych i 555

(75%) polskich

4. Tendencja rozwoju sieci: od sieci handlowych (prostsza działalnośd, niższe koszty) od sieci

usługowych

Franchising – wartośd przychodów

Wartośd przychodów w 2012r.: 122 mld zł – wartośd zainwestowanych środków 1,6 mld zł

Udział przychodów z franchisingu w PKB: 9%

Wartośd przychodów jest proporcjonalna do wysokości inwestycji

Zróżnicowanie średniej sprzedaży w zależności od branży:

a) Placówki finansowe – kilkanaście tysięcy złotych miesięcznie

b) Stacje benzynowe – 700 tys. złotych miesięcznie

c) Sklepy wielko powierzchniowe – powyżej miliona złotych miesięcznie

Rodzaje franczyzy z punktu widzenia rodzaju przekazywanego know-how

Franczyza dystrybucji produktów: Polega na udostępnieniu przez franczyzodawcę know-how

w zakresie sprzedaży towarów bądź usług franczyzobiorcy, który dokonuje ich sprzedaży bądź

świadczenia

Franczyza formuły przedsiębiorstwa: Polega na przekazaniu przez franczyzodawcę

kompletnego know-how dotyczącego koncepcji prowadzenia przedsiębiorstwa

wyk. Kinga Chmielewska

9

Rodzaje franczyzy z punktu wiedzenia zakresu terytorialnego:

1. Franczyza krajowa: Franczyzodawca tworzy sied w oparciu o umowy z partnerami

działającymi na terenie kraju

2. Franczyza międzynarodowa: Franczyzodawca prowadzi ekspansję zagraniczną zawierając

umowy o prowadzeniu placówek partnerskich w innych krajach

Rodzaje franczyzy z punktu widzenia realizowanych strategii działalności:

1. Franczyza konwersyjna – przedsiębiorstwo działające w danej branży nawiązuje powiązania

franczyzowe z innym podmiotem w celu poprawy swojej pozycji rynkowej i zwiększenia

dochodów. Przedsiębiorstwo dokonuje przedstawienia (konwersji) całokształtu bądź części

swojej dotychczasowej działalności na funkcjonowanie w ramach systemu franczyzowego.

Praktyczne zastosowania w: handlu detalicznym, hotelarstwie, stacjach benzynowych, biur

podróży

Przykład franczyzy konwersyjnej – apteki

Przesłanki konwersji:

a) Rozdrobnienie rynku (rosnąca liczba aptek)

b) Rosnąca konkurencja (małe apteki szukają silniejszych partnerów)

Dotychczas hurtownie leków związane były z aptekami programami lojalnościowymi

Obecnie proponują aptekom objętym programem lojalnościowym przechodzenie na

franczyzę

Hurtownie opracowują kompletne programy franczyzowe obejmujące dostawę leków,

doradztwo, wsparcie marketingowe itd.

2. Strategia działalności w niszy rynkowej – franczyzodawca rozwija swój system w ściśle

określony segmencie rynku, tzw. niszy rynkowej. Rozwój tego typu systemów wymaga

odpowiednich działao marketingowych w celu pozyskania konsumentów

Przykłady sieci o charakterze niszowym:

a) Green Way (żywnośd wegetariaoska)

b) Biura matrymonialno-zapoznawcze Razem

c) Sklepy z odzieżą damską rozmiaru 42 Ulla Popken

d) Sprzedaż urządzeo do robienia zdjęd z lotu ptaka Air Click

Przykład sieci niszowej: Dom Hipoteczno-Zastawny

Pomysł na prowadzenie działalności w dwóch powiązanych ze sobą obszarach: usługach

finansowych i obrocie nieruchomościami

Działalnośd finansowa w sektorze pozabankowym – produkty:

„Dom zastawny”:

pożyczki pod zabezpieczenie metalami szlachetnymi

skup metali szlachetnych, sprzedaż złota lokacyjnego (sztabki, monety)

wyk. Kinga Chmielewska

10

wynajem kaset na przechowywanie złota i antyków

„Dom Hipoteczny”

sprzedaż kredytów i pożyczek hipotecznych, polis ubezpieczeniowych

pośrednictwo i obrót nieruchomościami, inwestowanie w nieruchomości z rynku

pierwotnego i wtórnego

3. Franczyza wielokoncepcyjna – franczyzodawca kupuje kolejne pakiety franczyzowe, przez co staje

się jednocześnie biorcą i subfranczyzodawcą innych systemów. Zaletą takiego rozwiązania jest

możliwośd obsługiwania wszystkich systemów przez jedno biuro, wzajemne wspomaganie się

poszczególnych marek, łatwiejszy dostęp do lokali

Rodzaje franczyzy z punktu widzenia strategii ekspansji

1. Ekspansja terytorialna – realizowana na dwa sposoby:

a) Dywersyfikacja rynków zbytu – w związku z nasyceniem dotychczasowego rynku

lokalnego (krajowego) tworzącym barierę dalszego rozwoju franczyzodawca wchodzi na

kolejne rynki (zagraniczne)

b) Franczyzodawca od początku realizuje strategię prowadzenia działalności na rynku

globalnym, do czego dostosowane są jego produkty, struktura organizacyjna, działalnośd

marketingowa.

Przykłady:

McDonald’s, Burger King, Pizza Hut, Subway

2. Ekspansja przedmiotowa – rozszerzanie zakresu działao bądź usług oferowanych przez

franczyzodawcę. Następuje dywersyfikacja bądź modernizacja produktu (usługi) oraz

wykorzystuje się nisze rynkowe dla poszerzenia sprzedaży

Przykłady dywersyfikacji:

a) Tworzenie hoteli, moteli, zajazdów przez systemy franczyzowe zajmujące się wynajmem

samochodów

b) Otwieranie sklepów i barów przy stacjach benzynowych

Doskonalenie produktu bądź usługi może byd realizowane przez zawieranie

komplementarnych aliansów strategicznych z renomowanymi dostawcami, np. współpraca

Mail Boxes Ect. z Microsoft w zakresie doskonalenia przepływu informacji.

Przykład: Mail Boxes Ect.

Sied o największej sile ekspansji na międzynarodowym rynku

Mail Boxes Ect. to zintegrowane w jednym miejscu usługi biurowo-biznesowe dla firm i

klientów indywidualnych

Usługi w zakresie: wysyłki kurierskie i usługi transportowe, usługi profesjonalnego

pakowania, poligrafia, wysyłanie i odbieranie faksów, dostęp do sieci internetowej, artykuły

biurowe i pakowe, wynajem skrytek pocztowych

wyk. Kinga Chmielewska

11

3. Współpraca pomiędzy sieciami – sieci franczyzowe podejmują różne formy współpracy,

np. McDonalds i Carrefour podjęły współpracę mającą w szerszym zakresie zaspokoid

zróżnicowane potrzeby klientów polegającą na otwieraniu w hipermarketach restauracji

wyk. Kinga Chmielewska

12

24.02.2012r.

Podział franczyzy ze względu na relacje pomiędzy stronami:

Kryterium podziału: wzajemne położenie stron umowy obejmujące strukturę podporządkowania

franczyzobiorcy i ścisłośd jego kontroli przez franczyzodawcę.

1. Franczyza subordynacyjna – dawca systemu tworzy pionowe powiązania kooperacyjne

oparte na ścisłej kontroli i koordynacji działalności franczyzobiorców. Franczyzodawca

zmierza do ochrony swoich interesów i pełni nadrzędną rolę w stosunku do biorców systemu.

Podział: placówki partnerskie banków

2. Franczyza partnerska – opiera się na zasadzie ochrony interesów wszystkich uczestników

umowy i jako nadrzędny cel traktuje realizację interesów całej sieci.

Występuje w formie:

a) Franczyzy koordynacyjnej – opiera się na zapewnieniu jednolitości działania uczestników

sieci w drodze koordynacji prowadzonej przez franczyzodawcę. Uczestnicy sieci dążą do

realizacji własnych korzyści, a przy tym nadrzędnego celu grupowego, będącego

rezultatem procesów koordynacji.

b) Franczyza koalicyjna – pomiędzy stronami umowy franczyzowej powstaje wspólnota

interesów zamierzająca do osiągnięcia wspólnego celu

c) Franczyza konfederacyjna – pomiędzy uczestnikami sieci franczyzowej zawierana jest

wielostronna umowa skierowana na osiągnięcie wspólnego celu

Kooperacja opiera się na stosunkach biletarnych i pionowej oraz poziomej wspólnocie

celów i interesów obejmujących wszystkich uczestników sieci.

Oryginalne koncepcje: Muszkieterowie

Grupa Muszkieterów prowadzi supermarkety spożywcze Intermarche oraz sklepy

Bricomarche z branży dom i ogród

Kwota 500 tys. zł nie jest opłatą za licencję, ale powraca do inwestora jako kapitał zasilający

spółkę, która zarządza supermarketem

Franczyzobiorca zwany Aderonem po przejściu półrocznego szkolenia zostaje operatorem

supermarketu o wielomilionowych obrotach

Unikalny charakter franczyzy Muszkieterów polega na sposobie organizacji sieci – w grupie

nie istnieje podległośd na linii franczyzodawca-franczyzobiorca

Każdy członek grupy wypełnia podwójną funkcję kierowniczą: jest szefem przedsiębiorstwa,

które stworzył oraz pełni funkcję zarządczą w grupie

Wybór systemu franczyzowego

Przy wyborze licencji franczyzowej nie należy kierowad się wskaźnikami typowymi dla

inwestycji na rynku kapitałowym, jak stopa rentowności czy okres zwrotu

Zakup franczyzy jest elementem planowania własnej kariery

Wielkośd miesięcznego dochodu jest ważna, ale najlepsze rezultaty osiągają franczyzobiorcy,

którzy lubią własną pracę

wyk. Kinga Chmielewska

13

Zamykanie sieci franczyzowych

W ostatnich latach 20-60 sieci rocznie jest zamykanych

Zamknięcia z powodu przejęcia przez konkurencję – np. BISE przejął punkty kasowe sieci

Skarbonka, Bank Pekao przejął sied BPH

Zamknięcia z powodu niewłaściwego modelu biznesowego – Pan American Pizza, Agro.Gps.pl

Brak zainteresowania potencjalnych franczyzobiorców – Video24, Tele Catering

Sieci franczyzowe hipermarketów Carrefour Express

Rozbudowa sieci: 2010r. 50, 2011r. 180, 2012r. 250

Sklepy osiedlowe: o powierzchni 100-400 mkw.

Atuty:

a) Działalnośd w sieci jednego z największych detalistów na świecie

b) Silna marka

Franczyzodawca zapewnia:

a) Oprogramowanie i sprzęt IT

b) Oszyldowanie wewnętrzne i zewnętrzne sklepu

c) Cykl szkoleo

d) Dostęp do szerokiego asortymentu: marki narodowe, marki Carrefour, dostęp do ofert

promocyjnych hipermarketów Carrefour i supermarketów Carrefour Market

e) Stałe wsparcie w prowadzeniu działalności

„Gastronomia łyknęła franczyzę”

Najwięcej sieci świadczących usługi dla klientów indywidualnych działa w gastronomii (111)

W ostatnich 5 latach co roku było tworzonych od 6 do 8 nowych sieci franczyzowych i 70-80

nowych restauracji, pubów, barów

Duży potencjał rozwoju – w Polsce na 10 tys. mieszkaoców przypada 15 punktów

gastronomicznych, na Zachodzie około 45

Średnia inwestycja w gastronomii wynosi ponad 150 tys. zł a maksymalnie nawet 750 tys.

Większośd sieci działa w średnim segmencie rynku: kawiarnie, pizzerie, bary kanapkowe,

lokale z kuchnią bliskowschodnią i orientalną, a także tradycyjną polską

Struktura rynku gastronomicznego opartego na franszyzie

1. Pizzerie – pizze i makarony oferowane w lokalach i z dostawą

Działa 26 sieci – np. Da Grasso, Telepizza, Gruby Benek, Dominium Pizza

2. Restauracje casual dining – pełna obsługa kelnerska, popularne potrawy po umiarkowanych

cenach

3. Fast foody – wysoko przetworzona żywnośd, posiłki podawane w kilka minut po zamówieniu,

przystępne ceny

4. Kawiarnie – herbata, kawa, desery, duża rotacja klientów i wysokie marże

5. Żywnośd zdrowa – posiłki oparte na określonych składnikach i kaloryczności

Perspektywy rozwoju franczyzy: w 90% to własne restauracje, kawiarnie

wyk. Kinga Chmielewska

14

Sieci franchisingowe w sektorze bankowym

Przesłanki:

1. Dążenie do szybkiego rozwoju kanałów dystrybucji i realizacji towarzyszących temu

efektów skali

2. Obniżanie efektywnych kosztów funkcjonowania sieci placówek (koszty stałe banku

związane z utrzymywaniem własnej sieci przekształcają się w koszty zmienne

uzależnione od efektów sprzedaży – prowizja dla partnera)

Koszty stałe związane z utrzymaniem własnych placówek stacjonarnych są kilkakrotnie

wyższe od kosztów placówek partnerskich

Dzięki relatywnie niskim kosztom prowadzenia placówki partnerskiej może ona osiągad

wysoką rentownośd nawet przy niewielkich przychodach

Daje to możliwośd lokowania placówek na obszarach o niskim poziomie urbanizacji

Nowe problemy związane z tworzeniem sieci placówek partnerskich

Możliwośd ograniczenia kosztów z tworzeniem własnych placówek, ale wzrost kosztów

związanych z nadzorem

Ryzyko przerwania współpracy przez franczyzobiorcę – utrata klientów bądź koniecznośd

tworzenia placówek zastępczych

Sieci franchisingowe w sektorze bankowym – podstawy prawne

Ustawa z dnia 01.04.2004r o zmianie ustawy – Prawo bankowe oraz zmianie innych ustaw

Dz. U. 2004 nr 91 art. 6a

Bank może w drodze umowy zawartej na piśmie powierzyd przedsiębiorcy wykonywanie w imieniu

i na rzecz banku pośrednictwa w zakresie czynności bankowych polegającego na:

Zawieraniu umów rachunków bankowych

Zawieraniu umów i kredytów mieszkaniowych i konsumenckich

Zawieraniu umów o kartę płatniczą

Przyjmowaniu wpłat i dokonywaniu wypłat związanych z prowadzeniem rachunku

Przyjmowaniu dyspozycji przeprowadzenia bankowych rozliczeo pieniężnych

Wykonywaniu innych czynności po uzyskaniu zezwolenia KNF

Placówki partnerskie a wymogi bezpieczeostwa

Bank jako instytucja zaufania publicznego musi ściśle określid warunki wejścia do sieci i

funkcjonowania placówki partnerskiej

Wymogi odnośnie doświadczenia zawodowego i profilu osobowościowego przedsiębiorcy

Szkolenia wstępne z zakresu obsługi klientów oraz szkolenia sprzedażowe przy wprowadzaniu

nowych produktów

Przy dużym rozproszeniu terytorialnym sieci szkolenia realizowane przez mobilnych terenów

regionalnych

Wymogi odnośnie wyposażenia lokalu

wyk. Kinga Chmielewska

15

Modele placówek partnerskich

Podstawowa wytyczna: rozwój sieci placówek partnerskich musi byd zgodny z ogólną koncepcją

funkcjonowania przedsiębiorstwa bankowego oraz obowiązującymi w nim standardami

Model I – m.in. Eurobank, Getin Bank, BZ WBK, Pekao

Niewielkie placówki (1-2 stanowiska), ale w pełni funkcjonalne, tworzone w małych

miejscowościach

Wykonują proste operacje bankowe

Model II – m.in. BNP Paribas Fortis (dawny Dominet Bank), Multibank

Większe placówki zbliżone zakresem działalności do własnych oddziałów banku

Zakładane głównie przez banki detaliczne, oferują pełną gamę produktów i usług

Ryzyka związane z placówkami partnerskimi

Osoba podejmująca współpracę z bankiem w oparciu o umowę franchisingową pozostaje

samodzielnym przedsiębiorcą działającym na własny rachunek

Obawy co do przestrzegania przepisów prawa bankowego skłoniły do wprowadzenia

obowiązku poinformowania przez bank KNF o zamiarze zawarcia umowy franczyzowej oraz

zapewnienia efektywnego nadzoru nad realizacją powierzonych zadao oraz wprowadzenia

systemów kontrolingowych opartych na rozwiązaniach informatycznych

Ryzyko operacyjne związane z motywami działania, cechami osobowościowymi, poczuciem

lojalności przedsiębiorcy

Formy zabezpieczenia przed ryzykiem: wkład własny franczyzobiorcy, zatrudnienie go na ułamkowej

części etatu bankowego

Zatrudnienie na ułamkowej części etatu pozwala także na likwidację problemu dostępu

pracowników placówki partnerskiej do informacji objętych tajemnicą

Przykład – Bank Zachodni WBK

Sied utworzona pod marką mini bank24 nie kojarzoną z BZ WBK

W 2009r. rebranding i przejście na nazwę BZ WBK partner

Wymagania wstępne prowadzenie własnej działalności gospodarczej, wpłata przez partnera

8 tys. zł opłaty za know-how, lokal o odpowiednim standardzie i powierzchni (ok. 30 mkw.)

Obsługa wyłącznie klientów indywidualnych

Placówki partnerskie prowadzą obsługę gotówkową, realizują przelewy, sprzedają proste

produkty bankowe, jak rachunki oszczędnościowo-rozliczeniowe, lokaty, karty bankowe,

kredyty gotówkowe

Zakłada się, że po roku działalności placówka powinna zarabiad na pokrycie kosztów bieżącej

działalności, a pełną rentowności uzyskiwad po 3 latach

wyk. Kinga Chmielewska

16

Strategie innych banków

1. W Polbanku, Multibanku, Getinbanku, Ge Money Banku, BNP Paribas Fortis placówki

franczyzowe nie różnią się zasadniczo od oddziałów własnych

2. ING Bank Śląski tworzy sied placówek partnerskich, w których cała obsługa kasowa

dokonywana jest za pomocą wpłatomatów i bankomatów. Personel oddziału zajmuje się

sprzedażą produktów, udziela informacji i przyjmuje wnioski

3. Pekao SA przejął wraz z BPH kilkaset małych, czasem jednostanowiskowych punków

partnerskich, obecnie poszerza ich ofertę

4. Nieliczne banki budują sieci franczyzowe pod osobną banką : Bank DNB Nord,

5. PKO BP restrukturyzuje swoją sied, która docelowo w ma liczyd 800 placówek

Placówki partnerskie jako metoda ekspansji terytorialnej

Znaczenie bliskości placówki dla klientów indywidualnych i małych firm

Koszty otwarcia własnej placówki bankowej ok. 300 tys.

Koszty placówki partnerskiej 10-150 tys.

Otwieranie niewielkich placówek w ciągach komunikacyjnych i centrach handlowo-

usługowych

Możliwośd rozwoju sieci placówek partnerskich na obszarach o słabszej urbanizacji i niskim

ubankowieniem – otwieranie placówek partnerskich w miejscowościach liczących 40-50 tys.,

ale nawet 10-15 tys. mieszkaoców

Atut lepszej znajomości i kontaktów przedsiębiorcy z lokalną społecznością

Możliwośd elastycznego dostosowania organizacji działalności placówki partnerskiej do

wymogów klientów

Placówki multifranczyzowe

Znacznie łagodniejszy start przy otwieraniu kolejnej placówki

Obniżenie kosztów prowadzenia działalności przy prowadzeniu kilku placówek przez jednego

przedsiębiorcę

Wada dla franczyzodawcy polegająca na opanowaniu przez jednego przedsiębiorcę danego

regionu i przypadku jego wycofania się ze współpracy doprowadzenie do powstania luki

rynkowej

Obecnie działa 621 multifranczyzobiorców

wyk. Kinga Chmielewska

17

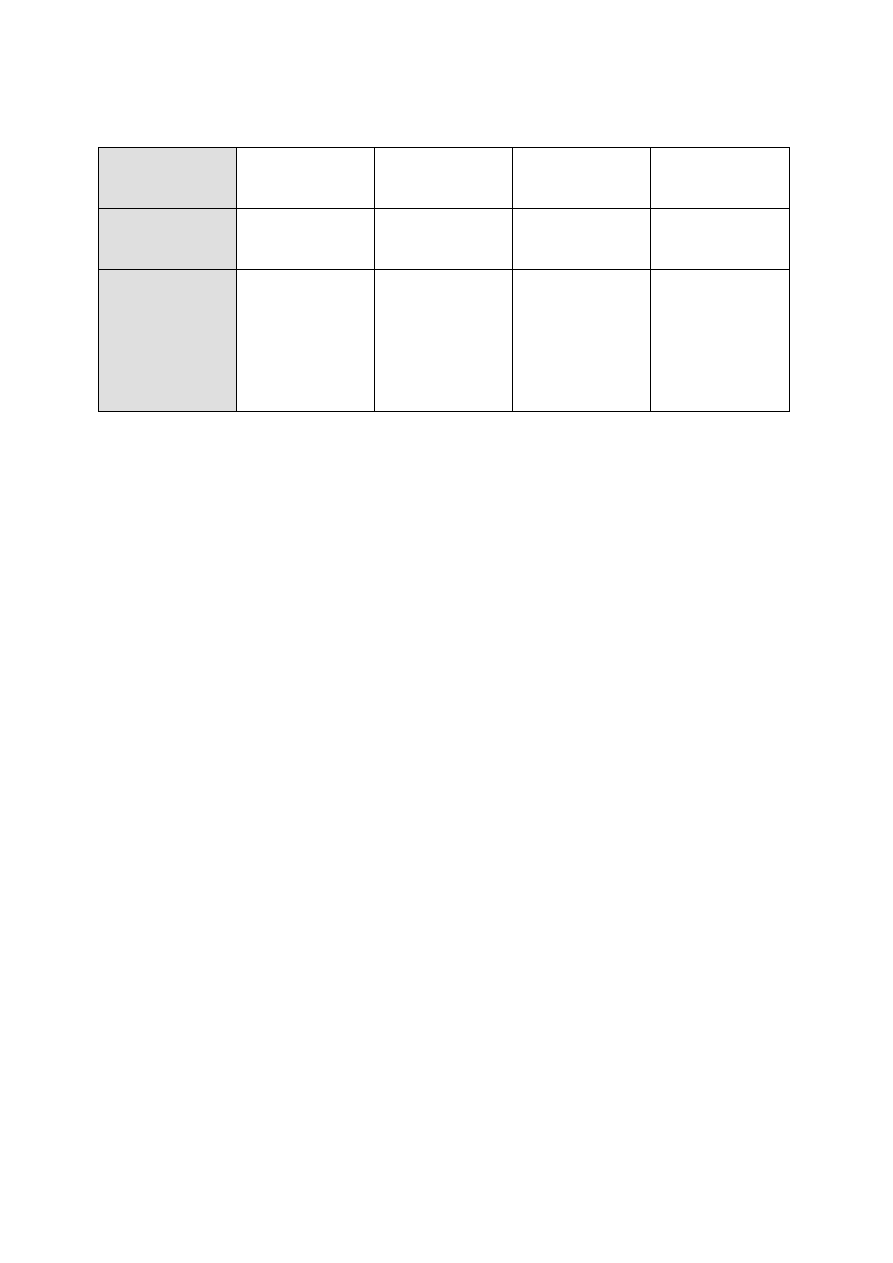

Wpływ franczyzy na wyniki finansowe banku

Wpływ na wynik

(+) dodatkowy

dochód ze

wzrostu obrotów

(+) brak bądź

niższe koszty

bezpośrednie

(-) prowizje dla

partnera

(-) wyższe

wydatki na

kontrolę

Oddziaływanie

Do 30% wzrostu

dochodów

Do 100% niższe

koszty

bezpośrednie

Prowizje zależne

od zysku

O ok. 5% wyższe

koszty

administracyjne

Uzasadnienie

Doświadczenie

partnera, wysoka

motywacja,

kontakty z

klientami

Przedsiębiorca

ponosi koszty

osobowe i

materialne,

wysoka

świadomośd

kosztowa

Wynagrodzenie

za pracę i ryzyko

ponoszone przez

przedsiębiorcę

Wzrost kosztów

kontroli ze

względu na

większe ryzyko

operacyjne

Zmiana strategii banków a wyniki kryzysu finansowego

Zamknięcie w 2012r. 220 placówek partnerskich

Osłabienie atrakcyjności rynku consumer finance (pożyczki gotówkowe na dowód, karty

kredytowe, karty ratalne) w wyniku rosnącej liczby niespłaconych kredytów i konieczności

tworzenia rezerw na ten cel

Ogłoszenie Rekomendacji T wymusiło zmiany w polityce oceny ryzyka i ograniczyło rynek

szybkich kredytów gotówkowych

Banki zainteresowane utrzymaniem placówek partnerskich zaczęły dywersyfikowad ofertę

produktową i motywowad do sprzedaży rachunków, produktów dla firm, produktów

inwestycyjnych

Sieci franchisingowe w hotelarstwie

1. Prekursorem Cesar Ritz, który w 1907r. zezwolił hotelarzom z Nowego Jorku, Bostonu,

Montrealu, Lizbony, Barcelony na nazwanie swoich hoteli jego imieniem

2. Boom od kooca lat 60-tych: Hilton Hotels, Holiday Inns of America

3. W Polsce pierwsza sied w latach 70-tych francuski Accor-Novotel

4. Na świecie 65% hoteli działa w systemie franczyzy, w Polsce 13%

W ostatnich latach wyraźna tendencja do przechodzenia hoteli niezależnych do sieci

Na polski rynek ciągle wchodzą nowe sieci zagraniczne a już działające budują nowe obiekty

Sieci franchisingowe na świecie

1. USA 2,5 tys. sieci skupiających 500 tys. placówek

2. Niemcy: 830 sieci skupiających 43 tys. placówek

3. Francja: 756 sieci 35 tys. placówek

4. Hiszpania: 742 sieci 52 tys. placówek

Franchising jest obecnie najszybciej rozwijającym się modelem przedsiębiorczości na świecie

wyk. Kinga Chmielewska

18

Inwestycje netto franczyzobiorców

Najtaoszy na rynku franczyzowym jest Modry Słoo (w Polsce: Niebieski Słoo) – kwota

inwestycji 3,5 tys. zł. System polega na składaniu i sprzedaży personalizowanych książeczek

dla dzieci

Około 28% systemów franczyzowych wymaga nakładów początkowych poniżej 50 tys. zł –

placówki bankowe, małe punkty handlowe i usługowe

W ¼ systemów inwestycje wynoszą od 51 do 100 tys. zł

W kolejnych 25% systemów wymagane są nakłady do 200 tys. zł

Pozostałe 22% przypada na systemy, w których kwota inwestycji przekracza 200 tys. zł

Najbardziej kapitałochłonne są supermarkety i stacje benzynowe – nawet powyżej 5 mln zł

Łączne nakłady inwestycyjne franczyzobiorców w 2011r. wyniosły 1,6 mld zł, a średni koszt

przystąpienia do sieci wyniósł 260 tys. zł

Problem finansowania zewnętrznego franczyzobiorców

Franczyza uznawana jest za bezpieczną metodę rozpoczynania działalności gospodarczej i

obarczona jest mniejszym ryzykiem niepowodzenia

Banki sporadycznie dedykują produkty franczyzobiorcom i traktują ich na jednakowych

zasadach z innymi przedsiębiorcami

Sposoby finansowania zewnętrznego franczyzobiorców:

a) Produkty dedykowane franczyzobiorcom (nieliczne banki)

b) Kredyty udzielane franczyzodawcą

c) Finansowanie przez Franczyzodawców

Przykład Deutsche Bank PBC

Produkt przeznaczony dla franczyzobiorców: DB FranchieseFinance

Kredytobiorcą jest franczyzobiorca, ale ocenie banku podlega także franczyzodawca

Produkty bankowe dotyczą finansowania wejścia do sieci oraz nakładów inwestycyjnych na

uruchomienie placówki

Program wsparcia finansowego opracowywany jest wspólnie z franczyzodawcą i może

obejmowad zarówno produkty kredytowe, jak i usługi operacyjne

Przykład FM Bank

Produkt: kredyt na start z poręczeniem Europejskiego Funduszu Społecznego

Maksymalna kwota: 100 tys. EUR

Warunki: m.in. podpisana umowa franczyzowa oraz co najmniej dwuletnia historia sieci

franczyzowej

Przykład sied Auto-Spa (Wrocław)

Franczyzodawca zaciągnął kredyt na budowę myjni partnerów

Kredyt został rozdysponowany między partnerów pod warunkiem wpłaty 30% wkładu

własnego oraz posiadania pozytywnej historii kredytowej

wyk. Kinga Chmielewska

19

Firma zawiera z franczyzobiorcą umowę leasingu operacyjnego, którego spłata rozpoczyna

się po 12 miesiącach

Przykłady finansowanie przez franczyzodawców

Brand New Products (sied outletów z odzieżą markową) zwolnienie franczyzobiorców z opłat

za meble

Grupa muszkieterów: wymagane jest wniesienie co najmniej 20 proc. wkładu własnego, a na

pozostałą częśd udzielane jest poręczenie dla kredytu bankowego

Korzyści ze stosowania franchisingu dla franczyzodawcy

1. Szybka ekspansja rynkowa przy ograniczaniu własnych kosztów i ryzyka ekonomicznego

2. Ograniczenie ryzyka prawnego funkcjonowania firmy w związku z ponoszeniem

odpowiedzialności prawnej wobec klientów przez franczyzobiorcę

3. Zwiększenie efektywności działania i pozyskiwanie nowych klientów dzięki aktywności i

motywacji placówek partnerskich

4. Zwiększanie obrotów: lepsze wykorzystanie swojego potencjału

5. Umacnianie marki rynkowej i zwiększenie wartości przedsiębiorstwa przez wzrost udziału w

rynku i dochodów

6. Pozyskanie nowych źródeł dochodu

Zagrożenia dla franczyzodawcy

1. Nieprzestrzeganie przez franczyzobiorcę standardów przy jednoczesnej dużej rotacji

personelu pracującego w placówkach a przez to psucie marki

W Polsce jeszcze stosunkowo rzadko stosuje się formę kontroli w postaci badania

„Tajemniczy klient”

2. Wypływ know-how do konkurencji

3. Brak osobistego zaangażowania partnerów w prowadzenie placówek i traktowanie ich jako

dodatkowego źródła dochodu

4. Niepłacenie bieżących wpłat franczyzowych

Korzyści ze stosowania franchisingu dla franczyzobiorcy

1. Dostęp do technologii, produktów, sposobów świadczenia usług bez ponoszenia nakładów

kapitałowych na ich stworzenie

2. Działanie pod znaną i rozpoznawalną marką, a przez to ułatwiony dostęp do rynku zbytu, w

tym pomoc w działalności reklamowej

3. Ochrona przed konkurencją w dziedzinie objętej umową franchisingową

4. Uzyskanie pomocy w rozpoczęciu i prowadzeniu działalności – stałe wsparcie operacyjne i

organizacyjne ze strony franczyzodawcy

5. Dostęp do know-how i doświadczenia franczyzodawcy

6. Dbałośd przez franczyzodawcę o jakośd oferowanych produktów, usług, zapewnienie

niezbędnych certyfikatów, itp.

wyk. Kinga Chmielewska

20

7. Dostęp do produktów i usług zaopatrzeniowych oraz rabatów z tytułu umów

ogólnosieciowych

8. Działanie na podstawie sprawdzonego systemu operacyjnego, a przez to duża stabilnośd i

bezpieczeostwo ekonomiczne

Badania wskazują, że po pierwszym roku działalności kontynuuje ją:

97% firm opartych na franszyzie

62% firm działających samodzielnie

Po dziesięciu latach działa nadal:

72% franczyzobiorców

18% innych firm

Wady dla franczyzobiorcy

1. Koniecznośd poddania się rygorom wprowadzonym w ramach systemu i kontrola ze strony

franczyzodawcy

2. Koniecznośd ponoszenia różnego rodzaju opłat bądź zakupu towarów wskazanych przez

franczyzodawcę

3. Problemy związane z wycofaniem się z sieci – umowa franczyzowa zawiera ograniczenia

sprzedaży bądź przeniesienia praw do firmy

4. Prowadzenie działalności w systemie franczyzowym może powodowad ryzyko związane z

wprowadzeniem innowacji wdrażanych w trakcie trwania umowy, które mogą okazad się

niekorzystne dla franczyzobiorcy

Koszty franchisingu

1. Opłata wstępna (licencyjna) umożliwiająca wejście do sieci na poziomie 10 % inwestycji

finansowej wymaganej od franczyzobiorcy dla podjęcia przez niego działalnośdi (3,5-5 mln zł).

Wysokośd opłaty licencyjnej zależy od wielu czynników (branży, renomy systemu i inne).

Powinna pokrywad koszty związane z utworzeniem systemu i sprzedażą pakietu

franczyzowego.

2. Opłaty okresowe powiązane z wielkością obrotów (3-6 % wartości sprzedaży) składające się

z opłaty za korzystanie z licencji, opłaty rozwojowej za opracowanie sieci na danym obszarze

oraz opłaty za odnowienie umowy. Jej wysokośd zależy od zakresu usług oferowanych przez

franczyzodawcę.

3. Wpłaty na wspólnoty fundusz marketingowy (1-3 % wartości sprzedaży) na działalnośd

reklamową

Franczyzodawca musi finansowad z opłat działalnośd bieżącą i dba o ciągły rozwój produktu czy

usług, aby utrzymad jego atrakcyjnośd rynkową

Uwarunkowania sukcesu ekspansji rynkowej systemów franczyzowych

1. Uwarunkowania po stronie franczyzodawcy

a) Dokładne opracowanie koncepcji biznesu i jej przetestowanie przed udzieleniem licencji

wyk. Kinga Chmielewska

21

b) Prawidłowa selekcja kandydatów na franczyzobiorców, umożliwiająca obustronnie

korzystną współpracę

c) Stałe wspieranie franczyzobiorców wiedzą i doświadczeniem dawcy przy równoczesnym

konsekwentnym przestrzeganiu standardów prowadzenia biznesu

d) Dbałośd o jakośd, oryginalnośd i jednorodnośd pochodzenia produktów danej marki

e) Ustalenie polityki cenowej i jej konsekwentne przestrzeganie w całym systemie

f) Stałe i konsekwentne przestrzeganie zasad poszanowania własności intelektualnej w

całym systemie w celu ochrony przez wypływem know-how do bezpośrednich

konkurentów

2. Uwarunkowania po stronie franczyzobiorców:

a) Skłonnośd do prowadzenia działalności gospodarczej w ramach systemu franczyzowego i

zaangażowanie się w jego rozwój oraz poszukiwanie spójności interesów własnych z

celami systemu

b) Konsekwentne stosowanie marki (znaku firmowego) we wszystkich aspektach

funkcjonowania przedsiębiorstwa w celu zwiększenia rozpoznawalności marki

franczyzodawcy i systemu na rynku

c) Unikanie „piractwa rynkowego” – polegającego na wytwarzaniu i dystrybucji towarów

nieoryginalnych

Sekurytyzacja

Geneza sekuryzyzacji i jej rozwój sekurytyzacji w USA:

Boom na rynku mieszkaniowym w latach 60-tych XX w

Niewystarczające kapitały kas oszczędności na pokrycie zapotrzebowania na kredyt

mieszkaniowy

Potrzeba znalezienia alternatywnych metod finansowania

Problemy w pozyskiwaniu przez banki amerykaoskie kapitału w związku z kryzysem

zadłużeniowym wywołanym przez zaprzestanie obsługi długu przez Meksyk

Wprowadzenie przez rząd amerykaoski specjalnego programu finansowania budownictwa i

powołanie w jego ramach w 1968r. agencji federalnej GNMA organizującej nowy sposób

finansowania budownictwa mieszkaniowego

W 1970r. – pierwszy proces sekurytyzacji kredytów hipotecznych w oparciu o emisję nowego rodzaju

papierów wartościowych MBS. GNMA gwarantowała spłatę kapitału i odsetek z papierów

emitowanych przez inne podmioty

Termin sekurytyzacja został po raz pierwszy użyty w 1977r. w USA do opisu techniki finansowania

opracowanej przez Bank of America oraz firmę Salomon Brothers polegającej na emisji certyfikatów

partycypacyjnych opartych na wierzytelnościach wynikających z kredytów hipotecznych.

W 1983r. wprowadzono nowe papiery wartościowe CMO – obligacje zabezpieczone hipotecznie, w

odniesieniu, do których ryzyko spłaty rozłożone zostało w zależności od klasy obligacji bądź transzy,

co zdynamizowało rynek.

wyk. Kinga Chmielewska

22

Poszerzanie zastosowania techniki sekurytyzacji na inne aktywa:

W 1985r. First Boston przeprowadza pierwszą emisję ABS – papiery wartościowe

zabezpieczone aktywami, wykorzystując do tego należności z tytułu płatności leasingowych

za sprzęt komputerowy firmy Sperry Corporation (Compaq)

Celem sekurytyzacji staje się stworzenie przedsiębiorstwa o rozbudowanych aktywach

finansowych, możliwości korzystnego kosztowo pozyskania kapitału na rynku finansowym

Rozwojowi sekurytyzacji w USA sprzyjały:

1. Elastyczny system prawny

2. Rozwinięta instytucjonalizacja rynku finansowego

3. Duża liczba inwestorów instytucjonalnych charakteryzujących się:

a) Zróżnicowanymi preferencjami co do płynności

b) Okresu trwania instrumentów

c) Parametrów spodziewanego zysku i ponoszonego ryzyka

Rozwój sekurytyzacji w europie:

Pierwsze transakcje sekurytyzacji w Europie w 1984r. w W. Brytanii przeprowadzone przez

Barclays Bank w oparciu o wierzytelności z kredytów hipotecznych

Na kontynencie europejskim pierwsze transakcje sekurytyzacyjne podjęły w 1990r. firmy

francuskie

Do największych rynków transakcji sekurytyzacyjnych należą wielka Brytania (ok. 40%

wartości emisji), Niemcy – 10 %, Francja, Holandia, Włochy po 8-9%

Rozwój sekurytyzacji w Polsce:

W Polsce pierwsza transakcja sekurytyzacji aktywów finansowych została przeprowadzona w

1999r.

Do sekurytyzacji wykorzystywano wierzytelności handlowe oraz należności leasingowe

Banki nie były zainteresowane sekurytyzacją własnych aktywów i w ramach transakcji

występowały w roli administratora zapewniając sobie dochody z prowizji

Aranżem pierwszej transakcji była firma Urtica Zaopatrzenie Farmaceutyczne – dostawca

środków medycznych dla szpitali

W ramach procesu sekurytyzacji powołano spółkę celową, która wyemitowała papiery

wartościowe na podstawie należności handlowych stanowiących wierzytelności szpitali

Wartośd programu emisji określono na 50 mln zł a przedmiotem emisji były krótkoterminowe

papiery dłużne o okresie zapadalności 1-3 miesięcy wyemitowane na podstawie prawa

wekslowego

Definicje sekurytyzacji:

Sekurytyzacja (ang. Securytisation) polega na pozyskaniu środków płynnych ze sprzedaży

papierów wartościowych wyemitowanych w oparciu o wyodrębnione aktywa finansowe

przedsiębiorstwa

Sekurytyzacja aktywów to proces, w ramach którego pożyczki i inne wierzytelności są

scalane, ubezpieczane i sprzedawane w formie papierów wartościowych

wyk. Kinga Chmielewska

23

Sekurytyzacja aktywów to technika polegająca na przekształceniu niepłynnych strumieni

finansowych na papiery dłużne, które mogą byd przedmiotem obrotu

Sekurytyzacja to operacja, w ramach której bank przenosi jednolite rodzajowo wierzytelności

na spółkę akcyjną, w celu emisji przez ten podmiot papierów wartościowych, których

zabezpieczenie stanowią te wierzytelności (ustawa prawo bankowe art. 92a)

Cele sekurytyzacji aktywów bankowych:

Rosnące wymagania odnośnie wyposażania banków w kapitał regulacyjny w celu

ograniczenia ryzyka ich wypłacalności prowadzą do zwiększenia kosztów jego pozyskania

Sekurytyzacja stwarza możliwośd wydzielania przez banki aktywów o niższej płynności i

przekształcania ich w środki płynne, a przez to zmniejszanie zapotrzebowania na kapitał

regulacyjny

Sekurytyzację można stosowad w celu zarządzania ryzykiem kredytowym – przy osiągnięciu

limitów koncentracji wierzytelności sprzedaż wierzytelności w celu ich sekurytyzacji pozwala

na dalsze rozwijanie akcji kredytowej

Sekurytyzacja pozwala na zarządzanie ryzykiem stopy procentowej i ryzykiem walutowym

– przez odpowiednią zmianę struktury aktywów i pasywów można minimalizowad lukę

występującą pomiędzy odpowiednimi pozycjami

Udział banków w sekurytyzacji w celu pozyskiwania dodatkowych źródeł dochodów w

oparciu o usługi świadczone w ramach sekurytyzacji

Cele sekurytyzacji aktywów podmiotów niebankowych:

Wzrost zapotrzebowania podmiotów gospodarczych na kapitał finansowy

Sekurytyzacja zwiększa dywersyfikację źródeł finansowania

Sekurytyzacja daje możliwośd pozyskiwania przez podmioty niefinansowe środków płynnych

bezpośrednio na rynku kapitałowym

Sekurytyzacja jest taoszym niż kredyt bankowy czy emisja obligacji źródłem finansowania

wyk. Kinga Chmielewska

24

13.04.2013r.

Formy sekurytyzacji:

1. Sekurytyzacja oparta na „strukturze transferu płatności” – pośrednik finansowy działający

na zasadach funduszu inwestycyjnego nabywa aktywa od przedsiębiorstwa finansując ten

zakup emisją dłużnych papierów wartościowych opartą na tych aktywach.

Emitowane papiery mają charakter certyfikatów udziałowych uprawniających ich

nabywców do proporcjonalnego udziału we wpływach z aktywów zabezpieczenia

nabywanych przez fundusz

W ramach tego typu sekurytyzacji następuje pełna synchronizacja strumienia

wpływów z aktywów zabezpieczenia oraz strumienia płatności dla nabywców

wyemitowanych papierów

Sekurytyzacja tego typu stosowana jest przy występowaniu regularnych wpływów z

aktywów zabezpieczenia.

2. Sekurytyzacja oparta na „strukturze konwersji płatności” – sekurytyzacja stosowana w

przypadku konieczności konwersji wielkości i rozkładu czasowego wpływów z aktywów

zabezpieczenia na strumienie obsługi inwestorów o innych parametrach.

Sprzedaż aktywów pośrednikowi – spółce specjalnego przeznaczenia SPV

Transfer kapitału i konwersja strumieni płatności pomiędzy przedsiębiorstwem i

inwestorami związany z utworzeniem struktury finansowania z udziałem wielu

podmiotów wykonujących różne zadania w celu zapewnienia emitowanym papierom

wartościowym określonego poziomu klasyfikacji ryzyka kredytowego.

Papiery wartościowe emitowane w ramach tego typu sekurytyzacji odzwierciedlają

zobowiązania dłużne

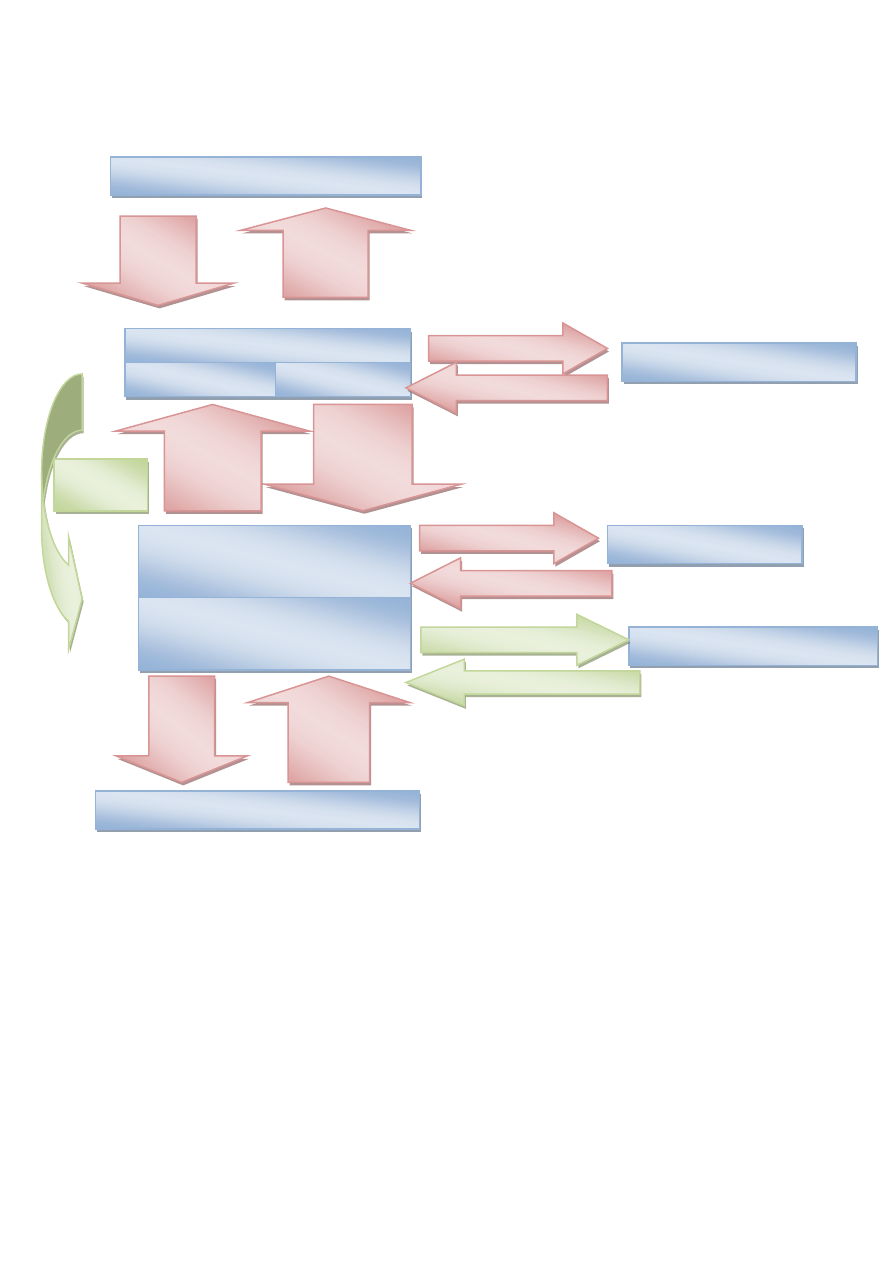

Przebieg sekurytyzacji – uczestnicy:

Proces sekurytyzacji ma charakter złożony

Zaangażowanych jest w nim wiele podmiotów, wykonujących różne zadania

Liczba i rodzaj uczestników sekurytyzacji zależy od charakteru i wielkości sekurytyzowanych

aktywów

Zaangażowanie szeregu uczestników pełniących różnorodne funkcje składające się łącznie na

mechanizm przekształcenia aktywów w papiery wartościowe:

Aranżer transakcji

Dłużnicy

Administrator

Doradca

Spółka celowa

Agencja ratingowa

Podmiot zabezpieczający

Powiernik

Partner swapowy

wyk. Kinga Chmielewska

25

Gwarant i dystrybutor emisji

Inwestorzy

Aranżer transakcji

Aranżer określany jest także mianem kreatora bądź inicjatora transakcji

Aranżer to podmiot, który poszukuje źródeł finansowania i ma w swoim portfelu aktywa

nadające się do sekurytyzacji

Transakcja sekurytyzacyjna inicjowana jest przez sprzedawcę aktywów

Aranżerami transakcji w praktyce są banki, emitenci kart płatniczych, firmy leasingowe,

przedsiębiorstwa zajmujące się kredytowaną sprzedażą samochodów, operatorzy

telekomunikacyjni, inne przedsiębiorstwa produkcyjne i usługowe

Aranżer transakcji samodzielnie bądź z doradcą ustala strukturę procesu sekurytyzacji i

dokonuje wyboru pozostałych uczestników transakcji

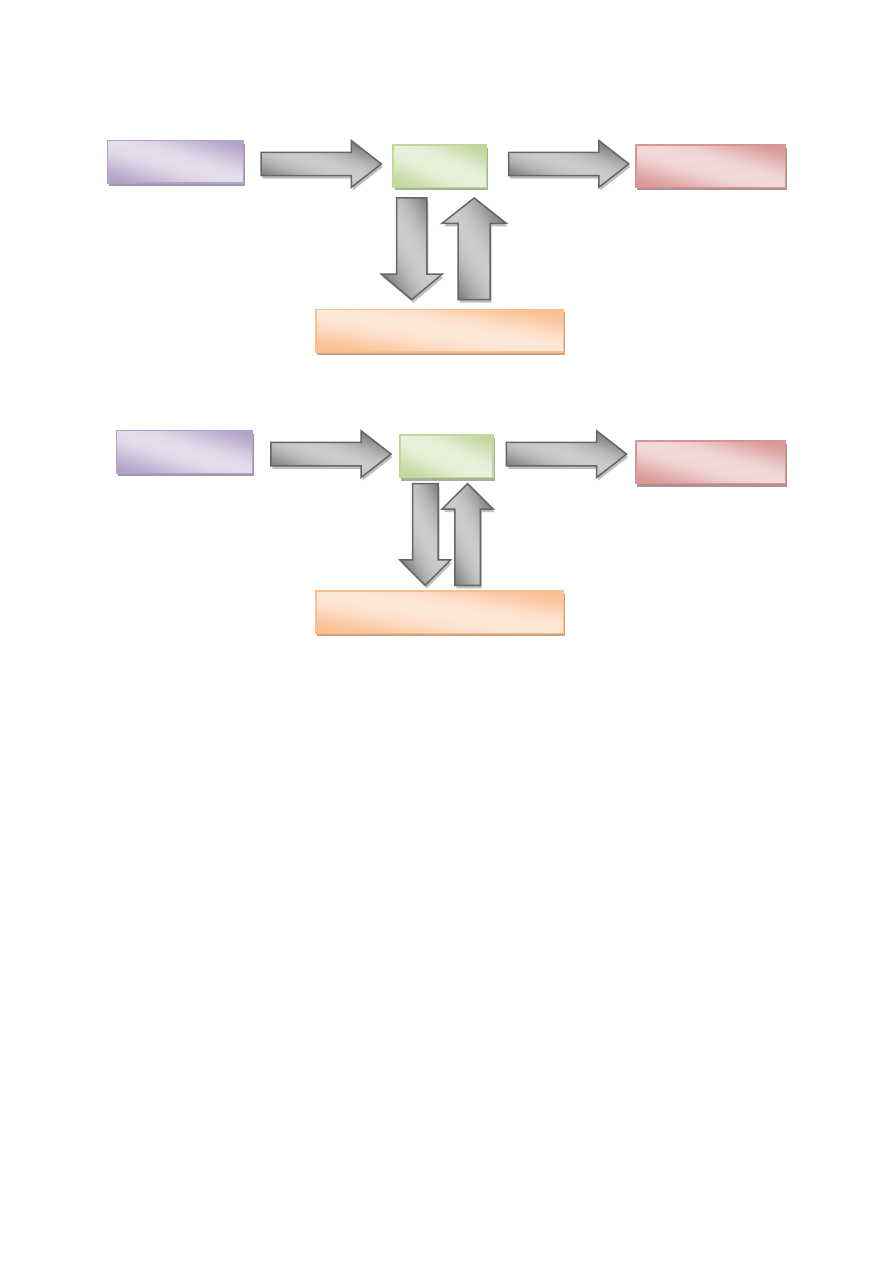

Dłużnicy

Przedsiębiorstwo

Pakiet aktywów

Pasywa

Konto zabezpieczające

Spółka celowa – emitent

Pakiet aktywów

Agencja ratingowa

Bank, zakład ubezpieczeo

Rynek finansowy – inwestorzy

Spłaty rat

i odsetek

Sprzedaż

towarów/

usług

Wpłata gotówki

Przekazanie nadwyżki

zarządzanie

pakietem

aktywów

Przychód ze

sprzedaży

należności

finansowe

Rating

Opłata

Odsetki

i raty

Przychody

z emisji

Opłata

Gwarancja/ubezpieczenia

wyk. Kinga Chmielewska

26

Do zadao aranżera należy wyodrębnienie ze swojej puli aktywów przeznaczonych do

sekurytyzacji, dostarczenie wszelkich danych dotyczących tych aktywów oraz zapewnienie

wewnętrznych zabezpieczeo procesu

Dłużnicy

Dłużnicy to podmioty dokonujące spłaty na rzecz pierwotnego właściciela wierzytelności

Na przykład w przypadku sekurytyzacji kredytów bankowych dłużnikami są kredytobiorcy

spłacający swoje zobowiązania

Aktywa poddawane sekurytyzacji

Od czasu przeprowadzenia pierwszych transakcji sekurytyzacji nastąpiło znaczne rozszerzenie

zakresu aktywów wykorzystywanych do zabezpieczenia emisji papierów wartościowych

Praktyka pokazała, że do sekurytyzacji nadają się różne typy aktywów finansowych i

rzeczowych

Aktywa muszą spełniad jednak określone wymagania, aby w oparciu o nie mogły zostad

wyemitowane papiery wartościowe

Właściwości aktywów wchodzących w skład sekurytyzowanego portfela determinują rodzaj i

charakter papierów wartościowych emitowanych na ich podstawie, liczbę i formę

dodatkowych zabezpieczeo ustalanych dla danego procesu

Właściwy dobór portfela aktywów stanowi bardzo ważny etap całego procesu sekurytyzacji i

decyduje w dużym stopniu o powodzeniu całej transakcji

Od właściwości i jakości aktywów poddawanych sekurytyzacji zależy wysokośd oceny

kredytowej, jaką mogą uzyskad emitowane pod ich zabezpieczenie papiery wartościowe

Ocena kredytowa wyemitowanych papierów determinuje z kolei koszt pozyskania kapitału na

rynku

Im wyższa będzie zatem jakośd aktywów, a tym samym większa pewnośd pojawienia się

strumieni pieniężnych, tym niższy będzie koszt refinansowania za pomocą sekurytyzacji

Zasadniczo do sekurytyzacji nadają się wszystkie aktywa, z którymi związany jest

przewidywalny i stabilny dopływ strumieni pieniężnych

Najlepiej, aby były to aktywa:

Pieniężne, bezsporne i oznaczone

Zapewniające przewidywalne wpływy w przyszłości

Wymogi stawiane aktywom

Przyjmuje się, że aktywa poddawane sekurytyzacji powinny mied następujące właściwości:

1. Dane historyczne – należy dysponowad danymi historycznymi obejmującymi odpowiednio

długi okres dla ustalenia prawdopodobieostwa:

Wcześniejszej bądź późniejszej spłaty

Niespłacenia określonej części należności

Dane te powinny dotyczyd zarówno wszystkich aktywów danego rodzaju, jak i poddawanych

sekurytyzacji

wyk. Kinga Chmielewska

27

Pozwala to na odpowiednią konstrukcję terminów płatności odsetek i rat kapitałowych dla

emitowanych papierów, ustanawianie zabezpieczeo itp.

2. Przewidywalnośd i stabilnośd wpływów – strumienie pieniężne generowane przez aktywa

powinny byd przewidywalne co do wartości i terminów. Ułatwia to konstrukcję papierów

wartościowych, a tym samym systemu finansowania opartego na sekurytyzacji

3. Homogenicznośd – aktywa poddawane sekurytyzacji powinny stanowid w miarę jednorodny

zbiór o podobnych cechach podstawowych, takich jak: przyczyna powstania, wartośd

jednostkowa, termin spłaty. Ułatwia to identyfikację i ocenę czynników wpływających na

zachowanie się dłużników i ocenę związanego z nimi ryzyka

4. Dywersyfikacja – aktywa powinny byd zdywersyfikowane pod względem demograficznym

(podmiotów z nimi związanych), geograficznym (miejsca zamieszkania bądź siedziby),

sektorowym (rodzaju pracy bądź działalności). Odpowiednia dywersyfikacja obniża ryzyko

koncentracji związane z aktywami, gdyż wpływ pojedynczego dłużnika na cały portfel

aktywów będzie minimalny. Ewentualne bankructwo czy utrata płynności pojedynczego

dłużnika nie zakłóci w istotnym stopniu pewności otrzymywania płatności z całego portfela

aktywów w odpowiedniej wysokości i terminie

5. Odpowiednia wielkośd portfela aktywów – łączna wartośd aktywów poddawanych

sekurytyzacji powinna byd odpowiednio duża, gdyż związane są z nią określone koszty stałe,

które wpływają na jej opłacalnośd

6. Dywersyfikacja ilości aktywów – aktywa powinny byd zdywersyfikowane pod względem

ilościowym. Związanie aktywów z nieliczną grupą podmiotów podnosi ryzyko spłaty

7. Sytuacja prawna – aktywa wyodrębnione do sekurytyzacji powinny mied jasną sytuację

prawną i nie byd obciążone prawami na rzecz osób trzecich

Uwzględniając właściwości poddawanych sekurytyzacji aktywów dostosowuje się do nich

emitowane na ich podstawie papiery wartościowe. Przykładowo w przypadku sekurytyzacji

aktywów długoterminowych emituje się obligacje, a w przypadku aktywów krótkoterminowych

papiery komercyjne.

Przykłady aktywów wykorzystywanych do sekurytyzacji

Odpowiednia jakośd aktywów ma decydujące znaczenie dla zapewnienia środków finansowych do

przyszłej obsługi wyemitowanych w oparciu o nie papierów wartościowych:

Kredyty: hipoteczne, samochodowe, ratalne, z kart kredytowych

Należności handlowe

Należności z tytułu opłat czynszowych

Wierzytelności leasingowe

Należności z tytułu umów franchisingowych

Opłaty za usługi telekomunikacyjne

Należności z tytułu opieki zdrowotnej

Papiery wartościowe i derywaty z papierów wartościowych

Przychody organizatorów imprez masowych (mecze ligowe, koncerty)

Aktywa rzeczowe o stabilnym popycie

wyk. Kinga Chmielewska

28

Sytuacja prawna aktywów

1. W sekurytyzacji można się posługiwad zarówno wierzytelnościami istniejącymi, jak i

przyszłymi, które w momencie sekurytyzacji jeszcze nie istnieją, ale mają powstad

2. Muszą to byd należności, co do których powstania występują podstawy prawne, np.

podpisanie umowy kredytowej, umowy o dostawę towarów bądź świadczenie usług

3. Nie mogą to byd wierzytelności, co to których w umowie wprowadzono klauzule

uniemożliwiające ich sprzedaż

Ponieważ niewiele podmiotów posiada aktywa odpowiadające w wysokim stopniu przedstawionym

właściwościom,

stosowane

są

przedsięwzięcia

podnoszące

bezpieczeostwo

transakcji

sekurytyzacyjnych, nawet przy aktywach o stosunkowo wysokim poziomie ryzyka

Administrator transakcji

Administrator określany jest też agentem usługowym

Podmiot wykonujący funkcję administratora:

Aranżer transakcji – ze względu na dobre kontakty z dłużnikami oraz wiedzę o nich i

ich aktywach poddanych sekurytyzacji

Wyspecjalizowany podmiot trzeci – w przypadku braku doświadczenia aranżera

bądź z innych powodów – np. banki inwestycyjne, fundusze sekurytyzacyjne

Zajmuje się monitorowaniem portfela aktywów przekazanych SPV oraz środków pieniężnych

otrzymywanych ze spłat dokonywanych przez dłużników

Administrator może przejąd obsługę poddanych sekurytyzacji aktywów od SPV

Zadania administratora transakcji:

1. Kontrola, czy wszystkie wyselekcjonowane aktywa zostały przeniesione do stworzonego

portfela

2. Zarządzanie wpływami ze sprzedanych aktywów finansowych – inkasowanie płatności od

dłużników i ich zagospodarowanie przez przekształcenie w wypłaty na rzecz nabywców

papierów wartościowych zgodnie ze strukturą terminową tych walorów

3. Nadzór nad terminowością spłaty zobowiązao przez dłużników i reagowanie na brak

wpływów przez podejmowanie działao windykacyjnych, uruchamianie zabezpieczeo

prawnych

4. Sporządzanie okresowych sprawozdao dla wszystkich uczestników procesu sekurytyzacji

Doradca

Funkcję doradcy pełni podmiot o odpowiednim doświadczeniu – np. brak inwestycyjny,

kancelaria prawna

Zadaniem doradcy jest zaplanowanie i utworzenie całej struktury transakcji sekurytyzacyjne

Doradca może byd udziałowcem SPV i dbad o jej należycie funkcjonowanie

Spółka celowa – rola (Special Purpose Vehicle – SPV)

Określana inaczej jako podmiot specjalnego przeznaczenia „spółka sieroca” – tworzona przez

aranżera bądź doradcę

wyk. Kinga Chmielewska

29

Istota sekurytyzacji sprowadza się do wyodrębnienia określonego pakietu aktywów z bilansu

aranżera transakcji i sprzedaży ich specjalnie w tym celu powołanemu podmiotowi, który

wyemituje w oparciu o nie papiery wartościowe

Sprzedaż aktywów SPV umożliwia oddzielenie ryzyka związanego z papierami wartościowymi od

ryzyka ponoszonego przez aranżera transakcji

Rozwiązanie takie pozwala uniknąd niebezpieczeostwa włączenia aktywów do masy

upadłościowej przedsiębiorstwa w przypadku jego bankructwa, co służyłoby ochronie

wierzycieli sprzedawcy aktywów a nie interesów nabywców papierów

Pełne wykorzystanie możliwości wynikających z sekurytyzacji wymaga całkowitego transferu

aktywów z wyłączeniem prawa regresu do ich sprzedawcy

Przepływy strumieni pieniężnych

Dłużnicy sprzedawcy aktywów dokonują spłat swoich zobowiązao na niego co pozwala zachowad

pierwotne ukształtowane powiązania z klientami, którzy nie uczestniczą bezpośrednio w sekurytyzacji

Sprzedawca aktywów przekazuje te płatności spółce celowej

Spółka celowa reguluje ze środków wpływających od dłużników swoje zobowiązania wobec

inwestorów

Spółka celowa przekazuje sprzedawcy, będącemu jej 100-proc. Właścicielem przychody uzyskane z

emisji papierów wartościowych

W spółce celowej następuje transformacja strumieni pieniężnych w zakresie terminów, sposobu

naliczania odsetek, waluty

Spółka celowa – organizacja i zasady działalności:

SPV jest zakładana w formie prawnej zapewniającej duży zakres swobody prowadzenia

działalności i neutralności podatkowej

W Polsce SPV może przybrad formę spółki akcyjnej, spółki z o.o. bądź funduszu

sekurytyzacyjnego

Siedziby SPV – paostwa stosujące proste procedury administracje, niskie podatki, korzystne

regulacje obrotu papierami wartościowymi

SPV jest wyposażone w minimalny kapitał własny dla obniżenia kosztów

SPV powinna byd w możliwie dużym stopniu chroniona przed ryzykiem bankructwa – jej

działalnośd jest oddzielona od ryzyka związanego z działalnością aranżera i ogranicza się do 3

czynności: zakupu aktywów od aranżera, utrzymania ich w bilansie, emisji papierów

wartościowych bazujących na nabytych aktywach

wyk. Kinga Chmielewska

30

Brak zaangażowania SPV w inną działalnośd i zawierania umów niezwiązanych z sekurytyzacją

chroni przed odpowiedzialnością, wynikającą z działao podejmowanych przez inne podmioty

(stąd: „spółka sieroca”)

W celu zapewnienia statusu spółki sierocej wyemitowane przez SPV papiery wartościowe

przechowywane są przez powiernika

Dodatkowo podmioty, wobec których SPV ma zobowiązania podpisują deklaracje o

podporządkowanym charakterze ich roszczeo w stosunku do roszczeo nabywców papierów

wartościowych

W praktyce wykorzystuje się różne możliwości przeniesienia praw z aktywów z SPV

Zamiast sprzedaży praw do pakiet aktywów może byd zastosowana tzw. subpartycypacja –

oznacza ona umowne zobowiązanie się pierwotnego wierzyciela (zbywcy) w stosunku do SPV

(nabywcy) do przenoszenia na SPV wszelkich korzyści z praw będących przedmiotem umowy

w zamian za przeniesienie na pierwotnego wierzyciela określonej kwoty środków pieniężnych

W przypadku niepełnego transferu aktywów do SPV (np. subpartycypacja) nie jest ona

odseparowana od ryzyka działalności aranżera. Następuje wówczas tylko transfer ryzyka

związanego z aktywami, a same aktywa pozostają w bilansie aranżera

Rodzaje transakcji przeprowadzanych przez SPV:

1. Transakcje sekurytyzacji odnoszące się do wyodrębnionej jednorazowo dużej puli aktywów

2. Transakcje sekurytyzacji oparte na ciągłym zakupie wierzytelności o mniejszych kwotach i

emisji papierów wartościowych:

Nabywanie przez SPV wierzytelności od jednego podmiotu, które pochodzą z jego

działalności operacyjnej bądź zakup na rynku wtórnym

Nabywanie przez SPV wierzytelności od różnych podmiotów, łączenie ich w

zdywersyfikowane pule i emitowanie w oparciu o nie papierów wartościowych

Nabywanie przez SPV na rynku papierów wtórnym papierów wartościowych

posiadających ratingi i emitowanie na ich bazie emisji nowych instrumentów dla

osiągnięcia dochodu jako marży cenowej z transakcji różnymi papierami

Rola agencji ratingowych w sekurytyzacji:

Szczególne znaczenie zapewnia w ramach sekurytyzacji bezpieczeostwa przepływów

strumieni pieniężnych

Bezpieczeostwo to uzależnione jest od jakości aktywów, jakości emitowanych papierów

wartościowych oraz standingu instytucji zaangażowanych w proces sekurytyzacji

Szerokie wykorzystanie agencji ratingowych dla formułowania ocen oraz określenia ryzyk

związanych z transakcją

Oceny formułowane przez agencje oznaczają:

W odniesieniu do papierów wartościowych prawdopodobieostwo ich terminowego

wykupu przez emitenta

W odniesieniu do instytucji zdolnośd do terminowego regulowania zobowiązao

Uzyskanie wysokiej oceny dla papierów pozwala emitentowi na obniżenie ich oceny i ułatwia

plasowanie na rynku

wyk. Kinga Chmielewska

31

Funkcje agencji ratingowych

Dokonywanie oceny ryzyka kredytowego związanego z różnymi uczestnikami rynku, w

szczególności z emitentami i emitowanymi papierami wartościowymi i dostarczanie

informacji o tej ocenie

Dokonywanie standaryzacji ryzyka inwestycyjnego przez formułowanie opinii według

jednolitych zasad dla wszystkich podmiotów i papierów wartościowych, a przez to ułatwianie

odbiorcom informacji podejmowanie decyzji w zakresie polityki inwestycyjnej

Zwiększanie przejrzystości rynku finansowego, i to w skali międzynarodowej, przez

dostarczanie informacji o standingu jego uczestników i jakości wprowadzanych na rynek

papierów

Antycypacja zmian w sytuacji ocenianych podmiotów i papierów przez informowanie o

możliwości poprawy bądź pogoszczenia się oceny

Zakres zastosowanie ratingu w ramach sekurytyzacji

Szczególne znaczenie ma ocena jakości aktywów oraz emitowanych w oparciu o nie papierów

Korzyści ekonomiczne z sekurytyzacji powstaną przy uzyskaniu wyższego ratingu papierów od

ratingu aktywów – możliwośd korzystnego cenowo refinansowania przez rynek

Potrzeba dokonywania ulepszeo dla osiągnięcia takiego efektu, gdyż ostateczna ocena ratingowa

przyznawana przez agencje nie może byd wyższa od ratingu posiadanego przez najsłabszy element

całego procesu podlegającego ocenie

Przekroje analizy transakcji – ryzyko kredytowe

Ryzyko kredytowe w procesie sekurytyzacji polega na niezdolności wywiązywania się w terminie z

zobowiązao wobec nabywców papierów wartościowych:

Ryzyko kredytowe wynika ze zmniejszenia zdolności aktywów do dostarczania strumieni

pieniężnych bądź niezgodnego z oczekiwaniami zdziałania ustanowionych zabezpieczeo

transakcji

Agencja ratingowa ocenia:

Jakośd aktywów

Charakter umów z podmiotami zobowiązanymi do spłaty należności

Rodzaj i jakośd zabezpieczeo prawnych

Wysokośd kwoty niespłaconych wierzytelnośd w okresie ostatnich kilku lat

Zdolnośd administratora transakcji do wywiązywanie się z jego obowiązków

W zależności od wyniku oceny agencja wymaga zastosowania odpowiednich „ulepszeo”

aktywów

Przekroje analizy transakcji – ryzyko przepływów pieniężnych

Ryzyko przepływów pieniężnych polega na możliwości braku środków pieniężnych niezbędnych dla

terminowego wywiązania się z zobowiązao wobec inwestorów

wyk. Kinga Chmielewska

32

Ryzyko to wynika z:

Terminowej konstrukcji transakcji – terminy pojawienia się strumienia pieniężnych od

dłużników powinny byd dostosowanie do terminów obsługi zobowiązao wobec inwestorów

Występowania różnych stóp oprocentowania aktywów i papierów wartościowych

Denominowania aktywów i papierów wartościowych w różnej walucie

Zabezpieczenie się przed tymi ryzykami wymaga wprowadzenia do transakcji podmiotów

przejmujących te ryzyka

Przekroje analizy transakcji – ryzyko prawne

Ograniczenie ryzyka prawnego wymaga oceny przez agencję ratingową:

Sposobu wydzielenia aktywów z bilansu aranżera i przeniesienia na SPV

Zastosowania rozwiązao ograniczających niebezpieczeostwo bankructwa emitenta przez

ograniczenie zakresu jego działalności

Oddziaływania bankructwa któregoś z uczestników transakcji na możliwośd wywiązania się z

zobowiązao wobec inwestorów

Podmiot zabezpieczający i rodzaje zabezpieczeo

Brak aktywów o odpowiedniej jakości skłania do wprowadzania dodatkowych zabezpieczeo

transakcji:

Wewnętrzne – odnoszą się do aktywów poddawanych sekurytyzacji, tworzone przez

administratora transakcji, polegają na takiej jej konstrukcji, która pozwala na podniesienie jej

bezpieczeostwa mimo problemów z generowaniem odpowiednich strumieni pieniężnych

przez aktywa

Zewnętrzne – stawiane do dyspozycji przez podmioty trzecie, które uruchamiają strumienie

pieniężne w przypadku, gdy zawodzi pozyskanie ich do dłużników. Związane z dodatkowymi

kosztami, a ich jakośd zależy od zdolności kredytowej zaangażowanych podmiotów

Kombinacje zabezpieczeo wewnętrznych i zewnętrznych dobieranych indywidualnie dla

każdej transakcji

Zabezpieczenia wewnętrzne – nadzabezpieczenie

Nadzabezpieczenie polega na stworzeniu nadwyżki aktywów finansowych wydzielanych do

sekurytyzacji ponad wartośd papierów wartościowych:

Generowanie przez nadwyżkę strumienie pieniężne deponowane są na specjalnym rachunku

z przeznaczeniem na pokrycie ewentualnych strat

W przypadku nie spłacenia części zobowiązania przez dłużnika bądź ich wpływu z

opóźnieniem agent dokonuje wypłat na rzecz inwestorów z tej nadwyżki

Niewykorzystana kwota nadwyżki przekazywana jest po całkowitej spłacie inwestorów

aranżerowi transakcji bądź służy do pokrycia kosztów związanych z jej przeprowadzeniem

Dla otrzymania dobrego ratingu kwota nadwyżki musi byd kilkakrotnie wyższa niż kwota

wierzytelności, które nie były spłacane w przeszłości, ale nadzabezpieczenie związane jest z

wyk. Kinga Chmielewska

33

kosztami jego utrzymywania – zamrożeniem nadwyżki aktywów do czasu zakooczenia

transakcji

Zabezpieczenia wewnętrzne – pożyczka podporządkowana

Pożyczka podporządkowana udzielana jest przez inicjatora spółce specjalnego przeznaczenia i

służy do zewnętrznego wsparcia płynności emitowanych przez nią papierów wartościowych

Ma formę linii kredytowej i jest elementem przejęcia przez inicjatora ryzyka transakcji w

przypadku realizacji jej na zasadach subpartycypacja

Wysokośd pożyczki podporządkowanej uzależniona jest od oceny ryzyka płynności papierów

wartościowych

Im wyższe ryzyko płynności, tym wyższa jest pożyczka podporządkowana. Zwyczajowo

wynosi ona 10-15% wartości transakcji

Zabezpieczenia wewnętrzne – konto pieniężne

Ochrona na wypadek nie uregulowania zobowiązao przez dłużników sprzedawcy aktywów

polegająca na przelaniu przez sprzedawcę środków pieniężnych na specjalne w tym celu konto

stojące do dyspozycji SPV:

Na koncie lokowane są środki stanowiące różnicę między wartością sekurytyzowanych

aktywów a wartością emitowanych papierów wartościowych po potrąceniu należnych opłat

Konto to może byd dodatkowo zasilane przez SPV ze środków stanowiących różnicę między

strumieniami pieniężnymi pochodzącymi z obsługi wierzytelności przez dłużników a

płatnościami dokonywanymi przez spółkę na rzecz inwestorów

Nadwyżka stanowi źródło wypłat w przypadku opóźnieo w obsłudze zobowiązao z papierów

wartościowych oraz pokrycia ewentualnych strat w przyszłości, a nie wykorzystywane środki

stanowią po zakooczeniu transakcji przychód sprzedawcy aktywów

Wymagana wysokośd stanu konta zależy od jakości sprzedawanych aktywów – gorsza jakośd

wymaga wyższego zabezpieczenia

Zabezpieczenie wewnętrzne – struktura transz

W oparciu o wyodrębnione aktywa finansowe emitowane są ujęte w transzach papiery o różnym

ryzyku – transze senioralne i podporządkowane:

W przypadku wystąpienie niedoboru środków pieniężnych służących do obsługi inwestorów

wypłaty dokonywane są w określone kolejności – najpierw zaspokajani są inwestorzy, którzy

nabyli papiery należące do kategorii uprzywilejowanych (transze senioralne), a następnie

nabywcy papierów podporządkowanych

Konstrukcja emisji oparta na transach wymaga wyższego oprocentowania papierów

podporządkowanych, które otrzymują rating walorów spekulacyjnych bądź nie mają ratingu

Plasowanie papierów zakwalifikowanych do transz podporządkowanych wymaga

indywidualnego negocjowania warunków związanych z ich sprzedażą z podmiotami

akceptującymi wysokie ryzyko inwestycyjne

Jako forma zabezpieczenia wewnętrznego może byd zastosowania transza rezydualna

wyk. Kinga Chmielewska

34

Przyczyną wydzielania transzy rezydualnej i obejmowania jej przez inicjatora bądź SPV jest

potrzeba stworzenia takiej struktury transz papierów wartościowych, aby dla transzy

senioralnej i pośredniej maksymalnie ograniczad ryzyko kredytowe

Transza rezydualna zwykle nie posada ratingu, a jej wycena dokonywana jest w odeniesieniu

do wartości rynkowej. Jej wysokośd wyznacza się w oparciu o szacunki ryzyka kredytowego

związanego z bazowymi aktywami i prawdopodobieostwem braku spłaty kredytu bądź

wcześniejszego spłacenia kredytu. Wysokośd transzy rezydualnej może wynosid nawet do

20% wartości emitowanych papierów wartościowych

Zabezpieczenia wewnętrzne – różnica stóp procentowych

Środki pochodzące z różnicy stóp procentowych – wyższego oprocentowania aktywów poddanych

sekurytyzacji od oprocentowania wyemitowanych papierów przekazywane na specjalny rachunek z

przeznaczeniem na pokrycie ewentualnych strat

Zabezpieczenia zewnętrzne – poręczenie

Przedmiotem poręczenia jest spłata wierzytelności stanowiących podstawę emisji papierów

wartościowych w przypadku braku płatności od dłużników:

Poręczenie obejmuje jedynie określony procent wartości aktywów finansowych,

odpowiednio wyższy od kwoty niespłaconych w przeszłości wierzytelności na rzecz

przedsiębiorstwa

Poręczycielem może byd bank, inny podmiot bądź nawet sam sprzedawca aktywów

Poręczyciel zobowiązuje się wobec powiernika emisji, agenta obsługującego emisję bądź

bezpośrednio wobec nabywców papierów wartościowych do dokonania płatności

uzgodnionej kwoty w przypadku, gdy odpowiednie wierzytelności nie zostaną spłacone w

uzgodnionym terminie bądź w ogóle nie nastąpi ich spłata

Poręczenie jest ważne do momentu całkowitego wykupu papierów wartościowych do

inwestorów

Zabezpieczenie zewnętrzne – akredytywa

Akredytywa jest otwierana przez bank na rzecz agenta obsługującego emisję i stanowi zobowiązanie,