Finanse przedsiębiorstw dr Aldona Uziębło

Wykład drugi – 26.09.2010

2.1. Istota rynku finansowego

Wynik finansowy w przedsiębiorstwie:

•

jeden z najważniejszych mierników jego sprawności,

•

powstaje w efekcie zsumowania zarówno wyników zwyczajnych (a więc pochodzących z

celowo podejmowanych przez firmę działań), jak i wyników nadzwyczajnych (powstałych

wskutek nieprzewidywalnych zdarzeń).

2.2. Czynniki kształtujące wynik finansowy. Różne formy wyniku finansowego w przedsiębiorstwie

Formy wyniku finansowego w przedsiębiorstwie:

➢

Wynik finansowy to różnica pomiędzy wielkością przychodów ze sprzedaży i kosztami

osiągnięcia tych przychodów:

✗

jeżeli suma przychodów przewyższa koszty ich uzyskania, występuje zysk ze

sprzedaży,

✗

jeżeli suma przychodów jest niższa od kosztów ich uzyskania, występuje strata ze

sprzedaży.

➢

Wynik finansowy ze sprzedaży skorygowany o pozostałe przychody i koszty operacyjne

które nie wynikały z podstawowej działalności jednostki gospodarczej:

✗

jeżeli przychody operacyjne przewyższają koszty operacyjne, występuje zysk z

działalności operacyjnej,

✗

jeżeli przychody operacyjne są niższe od kosztów operacyjnych, występuje strata z

działalności operacyjnej.

➢

Wynik finansowy działalności finansowej uwzględnia skutki operacji finansowych jednostki

gospodarczej odzwierciedlone w przychodach (np. z tytułu dywidend, odsetek, zysków ze

zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki dodatnich różnic kursowych

nad ujemnymi) i kosztach finansowych (np. z tytułu odsetek, strat ze zbycia inwestycji,

aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kursowych nad dodatnimi):

✗

jeżeli wynik finansowy z działalności operacyjnej skorygowany o przychody i

koszty finansowe jest dodatni, występuje zysk brutto z działalności gospodarczej; w

sytuacji odwrotnej strata brutto z działalności gospodarczej.

➢

Wynik z działalności gospodarczej brutto po uwzględnieniu nadzwyczajnych wyników i

działających dodatnio zysków i ujemnie strat:

✗

jeżeli wynik finansowy z działalności gospodarczej brutto skorygowany o straty i

zyski nadzwyczajne stanowi wielkość dodatnią, otrzymujemy zysk brutto,

✗

w sytuacji przeciwnej występuje strata brutto.

➢

Wynik finansowy netto, to wynik finansowy brutto pomniejszony o zobowiązanie z tytułu

podatku dochodowego.

1

Finanse przedsiębiorstw dr Aldona Uziębło

Wykład drugi – 26.09.2010

2.3. Rentowność i deficytowość przedsiębiorstwa

Rentowność odzwierciedla efektywność finansową prowadzonej działalności gospodarczej i może

wystąpić jako zyskowność (wynik finansowy dodatni) lub deficytowość (wynik finansowy

ujemny).

Zyskowność podmiotu związana jest z polepszeniem jego sytuacji finansowej głównie z

pomnażaniem zainwestowanego kapitału. Zyskowność wiąże się z osiąganiem dodatniego wyniku

finansowego.

Deficytowość to odwrotność zyskowności; jest odnotowana w przypadku wystąpienia straty jako

ujemnego wyniku finansowego.

Powstanie straty nie oznacza, że forma rozwija się nieprawidłowo. Przed sformułowaniem takiej

tezy należy dokładnie zbadać, co stało się powodem takiego wyniku.

Może się np. zdarzyć, że firma wygenerowała stratę w wyniku operacji księgowych. Z drugiej

strony zysk netto może być pochodną wyższych przychodów finansowych, przy spadającej

rentowności działalności podstawowej.

2.4. Analiza produkcja-koszty-zysk (progi rentowności dla produkcji jednorodnej, strefa i wskaźniki

bezpieczeństwa, cena graniczna, analiza wrażliwości)

Koszty stałe – koszty, których wielkość nie zależy od wielkości produkcji np. amortyzacja, czynsz,

odsetki od kredytów, płace zarządu).

Koszty zmienne – koszty, których poziom zmienia się ze zmianami wielkości produkcji (np. koszty

materiałów, robocizny bezpośredniej).

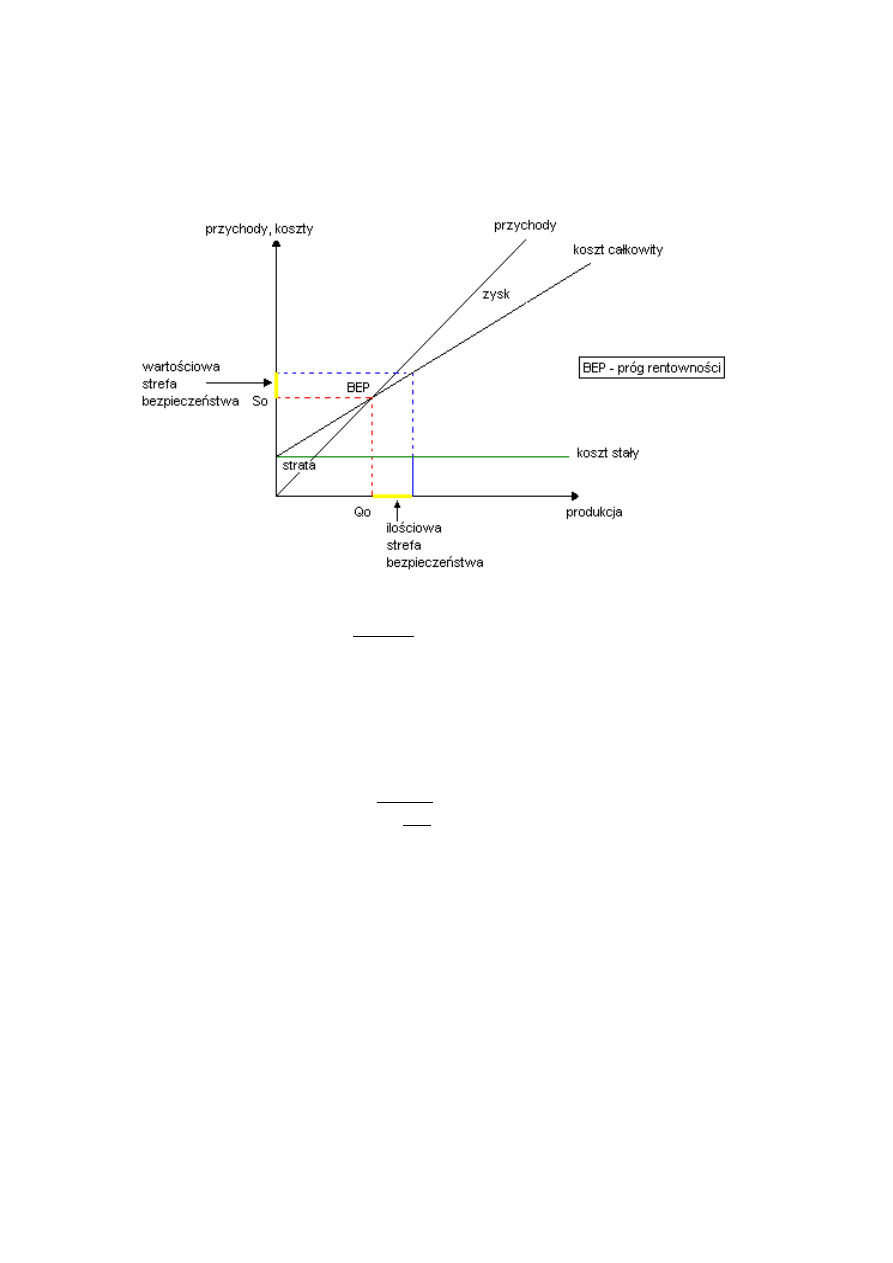

Próg rentowności (próg krytyczny) – wielkość produkcji równoważąca przychody z kosztami,

wyrażona ilościowo lub wartościowo. Pozwala ustalić wielkość (wartość) sprzedaży niezbędną do

pokrycia przez jednostkę wszystkich poniesionych kosztów (przedsiębiorstwo znajduje się w

„progu krytycznym”, nie odnosi zysków ani nie ponosi strat).

2

Finanse przedsiębiorstw dr Aldona Uziębło

Wykład drugi – 26.09.2010

Próg rentowności ilościowy PRi=

KS

Cj−Kzj

gdzie:

PRi – próg rentowności ilościowy

KS – koszty stałe

Cj - cena jednostkowa

Kzj – jednostkowy koszt zmienny

Próg rentowności wartościowy

PRw=

KS

1−

Kzj

Cj

lub Prw = PRi · Cj

gdzie:

Prw – próg rentowności wartościowy

KS – koszty stałe

Cj – cena jednostkowa

Kzj – jednostkowy koszt zmienny

Strefa bezpieczeństwa (marża bezpieczeństwa)

✔

wartościowa: informuje o ile procent może zmaleć przychód ze sprzedaży (cena

jednostkowa) aby przedsiębiorstwo nie znalazło się w polu strat,

✔

ilościowa: informuje, o ile może zmaleć sprzedaż (np. w sztukach), aby przedsiębiorstwo

nie poniosło strat.

Im wyższa strefa bezpieczeństwa, tym przedsiębiorstwo jest bardziej „zabezpieczone” przed

3

Finanse przedsiębiorstw dr Aldona Uziębło

Wykład drugi – 26.09.2010

niekorzystnymi zmianami warunków działalności.

Wskaźniki bezpieczeństwa powiązane ze strefą bezpieczeństwa, pozwalają ustalić o ile procent

może zmaleć cena sprzedaży (wartościowy) lub ilość sprzedana (ilościowy), aby jednostka nie

ponosiła strat. Im większy wskaźnik, tym bardziej przedsiębiorstwo jest niezależne od

niekorzystnych zmian otoczenia.

Ilościowy wskaźnik bezpieczeństwa:

WBi=

Imax−PRi

Imax

x 100

gdzie:

WBi – ilościowy wskaźnik bezpieczeństwa

Imax – maksymalna zdolność produkcyjna

PRi – próg rentowności ilościowy

Wartościowy wskaźnik bezpieczeństwa:

WBw=

Cmax−Cg

Cmax

x 100

gdzie:

WBw – wartościowy wskaźnik bezpieczeństwa

Cmax – cena sprzedaży (cena maksymalna)

Cg – cena graniczna

Cena graniczna – cena jednostkowa dla progu rentowności równemu zdolności produkcyjnej

Cg=

KS

Imax

Kzj

gdzie:

Cg – cena graniczna

KS – koszty stałe

Imax – maksymalna zdolność produkcyjna

Kzj – jednostkowy koszt zmienny

Wielkość produkcji przy której osiągnięty zostanie planowany zysk

X =

KSZ

Cj −Kzj

gdzie:

X – wielkość produkcji, przy której zostanie osiągnięty planowany

zysk (pod warunkiem, że produkcja ta zostanie sprzedana)

KS – koszty stałe

Z – planowany zysk

Cj – cena jednostkowa

Kzj – jednostkowy koszt zmienny

4

Finanse przedsiębiorstw dr Aldona Uziębło

Wykład drugi – 26.09.2010

Cena sprzedaży, przy której zostanie osiągnięty zysk

Cj=

KSZ

X

Kzj

gdzie:

Cj – cena jednostkowa, przy której zostanie osiągnięty

planowany zysk przy założonej wielkości produkcji

(sprzedanej)

KS – koszty stałe

Z – planowany zysk

X – wielkość produkcji

Kzj – jednostkowy koszt zmienny

Poziom kosztów przy których zostanie osiągnięty planowany zysk:

•

poziom kosztów stałych

KS=Cj−Kzj X −Z

•

poziom kosztów zmiennych

Kzj=Cj −

KSZ

X

5

Wyszukiwarka

Podobne podstrony:

wykład drugi 26.09.2010

Wykład z ćwiczeń 26.09.2010 (niedziela) J. Dobrowolski, UJK.Fizjoterapia, - Notatki - Rok I -, Fizjo

Zarządzanie projektami 26.09.2010, WSFiZ Białystok - zarządzanie, Semestr III, ZARZĄDZANIE PROJEKTEM

filozofia 26.09.2010, szkoła

psychologia 26.09.2010, szkoła

Wykład 26.09.2010 (niedziela) dr. E. Suliga, UJK.Fizjoterapia, - Notatki - Rok I -, Rozwój Biologicz

Matematyka 26.09.2010, chomik, studia, STUDIA - 1 rok, Matematyka

Zarządzanie projektami 26.09.2010, Definicja projektu:

Zielarstwo - wyk-ad 4 - 26.10.2010, OGRODNICTWO UP LUBLIN (buka), Semestr III, ZIELARSTWO

Prawo karne, cz I ćwiczenia, 26 09 2010 r

Zarzadzanie jakoscia 26.09.2010, Konsultacje: niedziela 10

wykład pierwszy 25 09 2010

RACHUNKOWOŚC FINASOWA - ĆWICZENIA 26.09.2010, Jan i Piotr Matuszewicz - Rachunkowość od podstaw

Szczęśliwa Dziesiątka Disco Polo (26 09 2010)

20 09 26 09 2010

ekonomia 08.09.2010, Notatki lekcyjne ZSEG, Ekonomia

PGP-PZP - wyk ad - 30-01-2010, Zamówienia publiczne UEK

więcej podobnych podstron