1

BANKOWOŚĆ ĆWICZENIA 3 24.11.2012

Ryzyko

– zagrożenie nieosiągnięcia zamierzonych celów, dla banku oznacza zmniejszenie

finansowe, a w krańcowym przypadku bankructwo. Ryzyko jest równoznaczne z wystąpieniem

zdarzeń oddziaływujących negatywnie na sytuacje banku.

Ryzyka w działalności bankowej występują dwa rodzaje:

ryzyko w obszarze finansowym ryzyko typowo bankowe o zasadniczym znaczeniu przy

zarządzaniu ryzykiem w działalności bankowej

ryzyko w obszarze techniczno-organizacyjnym – ryzyko operacyjne

Rozmiary ryzyka występującego w działalności bankowej są zależne od wielu czynników wzajemnie

na siebie oddziaływujących niezależnych od działań banku.

Do takich czynników zewnętrznych

zalicza się:

czynniki ogólnogospodarcze

(np. polityka gospodarcza państwa, zadłużenie budżetu, stopa

inflacji, polityka banku centralnego)

czynniki społeczne

(np. skłonności klientów do oszczędzania)

czynniki polityczne

( zjednoczenie Niemiec)

czynniki demograficzne

(stopa bezrobocia)

czynniki techniczne

( postęp w zakresie informatyki)

Zwiększanie się ryzyka w działalności bankowej i niepewność na międzynarodowych rynkach

finansowych, powodują też tendencję na międzynarodowych rynkach finansowych występujące od

połowy lat siedemdziesiątych:

liberalizacja

- celowe znoszenie przez władze ograniczeń w funkcjonowaniu rynków

finansowych, która rozszerzyła działalność banków i innych instytucji finansowych także z

zagranicy

integracja ekonomiczna gospodarek

– wynika z dążeń do integracji i międzynarodowego

podziału pracy również w sektorze finansowym

postęp techniczny

– rozwój informatyki, telekomunikacji

globalizacja rynków finansowych – polega na integracji narodowych i międzynarodowych

rynków finansowych

sekurytyzacja

– zabezpieczenie należności papierami wartościowymi

zmiana struktury klientów banku

rozwój nowych rodzajów transakcji banku

Ryzyko płynności

– ryzyko przejściowej lub całkowitej utarty płynności przez bank

Ryzyko wyniku

– niebezpieczeństwo nieosiągnięcia przez banki założonego wyniku. Możną

wyróżnić:

ryzyko związane z partnerem transakcji

(ryzyko niewypłacalności dłużnika, banku, ryzyko

podmiotowe, ryzyko adresowe lub ryzyko bonitetu)- występuje na skutek częściowej lub

całkowitej starty, wynikającej z nie wywiązania się ze swoich obowiązków przez partnera

transakcji lub pogorszenie się jego standingu. Należą do niego ryzyko kredytowe (ryzyko

kredytowe – kredytobiorca nie zwraca w całości lub części w ustalonym terminie

przypadających spłat rat kredytowych ), ryzyko uraty z tytułu spadku wartości dłużnych

papierów wartościowych / akcji/ udziałów, ryzyko straty z tytułu niewypłacalności dywidend

ryzyko rynkowe

– ryzyko cenowe – jego przyczyną jest niekorzystne dla banku kształtowanie

się stóp procentowych, kursów walut i kursów akcji, należą do niego ryzyko stopy

procentowej, ryzyko walutowe, ryzyko spadku cen metali szlachetnych i ryzyko rynkowe

spadku kursu akcji

ryzyko stopy procentowej -

niebezpieczeństwo pogorszenia się sytuacji finansowej banku na

skutek niekorzystnych zmian stóp procentowych

2

ryzyko strategiczne

– ryzyko wpływające na długookresową zdolność konkurencyjną banku,

zwraca się przy tym uwagę przede wszystkim na ryzyka związane ze struktura właścicieli

(akcjonariuszy) banku i jego zarząd

ryzyko systemowe

– niebezpieczeństwo przenoszenia się kryzysu finansowego z jednego kraju

do drugiego, pododawane rosnącą współzależnością systemów finansowych

ryzyko związane z transakcjami instrumentami pochodnymi

– ryzyko związane z ich

złożonością i kompleksowością oraz trudnością w ocenie ryzyka, występowaniem efektu

dźwigni

Ryzyko o obszarze operacyjnym:

ryzyko o charakterze personalnym

– związane z pracownikami

ryzyko o charakterze organizacyjnym

– związane z obszarami organizacji zarzadzania

bankiem NP. niewłaściwa struktura organizacyjna

ryzyko o charakterze rzeczowo-technicznym

– wynikające z posiadanego przez bank

wyposażenia technicznego i możliwości przeprowadzania operacji niezbędnych do

prawidłowego funkcjonowania

ryzyko relacji ze środowiskiem biznesowym

– wynikające z relacji z klientami

ryzyko materialne i losowe

– wynikające z możliwości wystąpienia niekorzystnych zjawisk

przyrodniczych, naturalnych:

o

ryzyko z tytułu odpowiedzialności banku

o

ryzyko związane z obrotem płatniczy

o

ryzyko zniszczenia majątku banku na skutek klęsk żywiołowych lub kradzieży

o

ryzyko zakłóceń w systemie elektronicznego przetwarzania danych

Przeciwdziałanie ryzyku

Wobec problemu negatywnych skutków występowania ryzyka istotne jest wypracowanie w banku

skutecznych metod sterowania nim. W praktyce można mówić o dwóch rodzajach działań:

aktywna strategia przeciwdziałania ryzykom

o unikanie ryzyka

o zmniejszanie ryzyka

o przenoszenie ryzyka

o dywersyfikacja ryzyka

działania pasywne

– mając na celu maksymalne zmniejszanie wpływu negatywnych zjawisk

na sytuacje banku

Ryzyko płynności

o

Płynność jest jednym z najistotniejszych aspektów działalności każdego banku i oznacza

zdolności do terminowego regulowania zobowiązań finansowych, a także postawienia do

dyspozycji kredytobiorców kwot w wysokości i terminie określonych umowami.

o

Płynność banku zapewniona jest przez posiadane środki pieniężne oraz możliwość zamiany

składników majątkowych na pieniądz bądź jednych zobowiązań na drugie.

Problem płynności finansowej banków

jest ściśle związany z ich działalnością aktywną i pasywna.

Po stronie aktywów istotną pozycją stanowią, np. udzielane kredyty, a po tronie pasywów

przyjmowane depozyty. Istnieje zatem istotny problem dopasowania terminów zapadalności aktywów

i wymagalności pasywów,

W praktyce bankowej można spotkać się z podziałem płynności na dwie kategorie:

bieżącą,

oznaczającą utrzymania zdolności do terminowego regulowania bieżących

zobowiązań finansowych banku

strukturalną,

której celem jest kształtowanie właściwej struktury bilansu banku

gwarantującej utrzymanie właściwego stopnia płynności

3

Przyczyny utarty płynności:

a. Wewnętrze:

istotne rozbieżności między terminami zapadalności aktywów i wymagalności pasywów

niewłaściwa jakość zabezpieczeń kredytowych

brak w strukturze aktywów składników łatwych do upłynnienia

nieefektywny system rozliczeń wewnątrz i międzybankowych

b. Zewnętrzne:

wahania stóp procentowych

zmiany kursów walutowych

wahania poziomu inflacji

niekorzystne trendy makroekonomiczne, np. wzrost bezrobocia

polityka banku centralnego dotycząca kształtowania podaży pieniądza

nieoczkiwane wycofanie przez klientów swoich depozytów oraz niewywiązywanie się

kredytobiorców z zobowiązań wobec banku

Zarządzanie ryzykiem płynności

Zewnętrzne normy płynności

– ustalone przez krajowe organy nadzorcze; poziom norm określony

przez stosunek płynnych aktywów do wymagalnych pasywów dla okresu 3-miesiecznego wynosi:

> 0,9 płynność dobra

0,7 – 0,9 płynności średnia

< 0,7 płynność zła

Niektórzy zaliczają również rezerwę obowiązkową, gdyż podwyższenie stopy rezerw zmniejsza

płynność, obniżenie stopy zwiększa płynności

Wewnętrzne limity płynności

– banki powinny opracować system limitów ograniczających,

dostoswany do ich specyfiki (lokalizacja, oferta, klienci, stopień aktywności na rynkach finansowych)

obejmujący m.in.:

limity niedopasowania aktywów i pasywów w poszczególnych przedziałach czasowych

stan aktywów płynnych zapewniających ciągła zdolność do regulowania zobowiązań

stan aktywów płynnych w walutach obcych

limity dużego depozytu ustalony w kwocie lub w relacji do depozytów ogółem gwarantujących

ich dywersyfikację

limit lokat przyjmowanych od innych banków określony w kwocie lub w relacji do sumy

bilansowe

limit lokat w innych bankach określony w kwocie lub w relacji do sumy bilansowej

limity na wszystkie pozycje pozabilansowe

Operatywne sterowanie płynnością

– chodzi o zapewnienie trwałej, dyspozycyjnej płynności. Celem

tego instrumentu jest zabezpieczanie w każdym czasie dostatecznej zdolności banku do punktualnego

regulowania wszelkich płatności. W celu zachowania płynności musi być spełniony warunek: stan

początkowy środków pieniężnych + łączne wpływy środków pieniężnych ≥ łączne wydatki środków

Pieniężnach. Realizacja tego warunku jest uzależniona od wyniku działań polegających na:

kompensowaniu wydatków wpływami

modelowaniu rozliczeń wzajemnych między bankami

modyfikacja kontraktowych terminów wkładów

rozpoznawaniu zwyczajów klientów w obrocie płatniczym i odpowiednim dostosowaniu się

do nich

Operacje na rynku pieniężnym

– banki wchodzą na rynek pieniężny gdy w wyniku

przeprowadzonych transakcji występują niedopasowania strumieni pieniężnych, a w konsekwencji

niedobory lub nadwyżki płynności. Na rynku pieniężnym dokonuje się krótkoterminowych operacji

lokacyjnych i depozytowych lub obraca krótkoterminowymi papierami wartościowymi (m.in.

certyfikatami depozytowymi, bonami skarbowymi, bonami pieniężnym NBP – operacje repo i reverso

repo).

4

Zadanie: ocena ryzyka utraty finansowej banku

aktywa i operacje z bankiem centralnym 1 570 287

należności od banków 2 192 018

aktywa finansowe przeznaczone do obrotu i pochodne 3 910 010

inwestycyjne aktywa finansowe

11 991 459

Aktywa razem = 59 336 115

Płynne aktywa = 19 663 774

Aktywa razem = 59 336 115

Wskaźnik udziału płynnych aktywów w ogólnej ich sumie jest podstawową miara płynności banku.

Jego minimalna wartość powinna wynosić ok. 10%

Płynne aktywa:

-

-

-

-

-

-

Ryzyko walutowe

jest określane jaki niebezpieczeństwo pogorszenia się wyniku finansowego banku

wskutek niekorzystnej zmiany kursu walutowego. Ryzyko ro związane jest zatem ze zmianami kursów

poszczególnych walut na rynku międzynarodowym i powstaje w momencie niekorzystnego

ukształtowania się relacji między dwoma walutami, w szczególności między walutą krajowa i

zagranicą.

W szerszym ujęciu ryzyko walutowe obejmuje:

ryzyko kraju, na które składa się ryzyko konwersji

(ograniczenia w zakresie wymiany

walut spowodowanych decyzjami administracyjnymi danego kraju) oraz ryzyko transferu

(ograniczenia lub zakaz przepływów pieniężnych na mocy decyzji władz kraju)

ryzyko niezrealizowania transakcji

– niebezpieczeństwo niewywiązania się partnera z

zobowiązań przyjętych z związku z dana transakcją,

W praktyce wyróżniamy 3 kategorie ryzyka walutowego:

ryzyko ekonomiczne

(strategiczne) – niebezpieczeństwo obniżenia się wyniku finansowego

banku wskutek zmian wielkości oczekiwanych strumieni pieniężnych, co spowodowane jest

wahaniami kursów (a te z kolei są spowodowane zmieniającymi się zjawiskami

ekonomicznymi)

ryzyko przeliczenia

(transakcji) – powstaje, gdy w kolejnych okresach sprawozdawczych

następuje zmiana wartości aktywów i pasywów banku denominowanych w różnych walutach

ryzyko transakcyjne

– związane z występowaniem transakcji, w której dochodzi do fizycznej

zamiany jednej waluty na drugą

5

Pozycja walutowa

banku to zestawienie należności w walutach obcych bez względu na termin ich

realizacji.

Może mieć formę:

pozycji domkniętej

(zrównoważonej, zamkniętej) – gdy wartość należności i zobowiązań

banku w walutach obcych są sobie równe (aktywa=pasywa)

pozycji otwartej

– niedopasowanie ilości aktywów i pasywów banku w walutach obcych,

może przybrać wariant:

pozycji długiej

(dodatniej) – suma wszystkich wpływów w określonej walucie (należności)

jest większa od sumy wszystkich zobowiązań

pozycji krótkiej

(ujemnej) niedobór posiadanych środków w aktywach w danej walucie w

stosunku do zobowiązań w tej walucie

Ryzyko walutowe dotyczy pozycji walutowej otwartej.

Jeżeli bank posiada pozycje długą w danej walucie (aktywa>pasywa), to:

w przypadku wzrostu kursu danej waluty obcej w stosunku do krajowej wystąpi zysk

dewizowy

gdy nastąpi spadek kursu waluty obcej w stosunku do krajowej, wystąpi strata dewizowa

Zarządzanie ryzykiem walutowym:

o

przyczyną ryzyka walutowego są niemożliwe do dokładnego przewidzenia wahania kursów

walut.

W banku rozmiary ryzyka walutowego zależą od:

wielkości otwartych pozycji walutowych

terminów zapadalności (wymagalności) planowanych transakcji

zakresu zmian kursu walutowego

o celem

zarzadzania ryzykiem walutowym

powinno być wczesne rozpoznanie zagrożenia tym

ryzykiem i podjęcie przedsięwzięć w celu jego zredukowania do dopuszczalnych rozmiarów,

przy jednoczesnym dążeniu do wypracowania możliwie dużego zysku.

o

W celu zabezpieczenia przed ryzykiem walutowym możliwy jest wybór strategii, polegający

na:

Dążeniu do całkowitego zabezpieczenia się przed ryzykiem walutowym poprzez

zamknięcie otwartych pozycji walutowych; strategii ta może być stosowana przy

sporadycznie przeprowadzanych transakcjach walutowych, przy niektórych można

liczyć, ze straty na jednych mogą być pokryte zyskami z innych kontraktów.

Rezygnacji z zabezpieczenia; przy tej strategii wychodzi się z założenia, że różnica

między startami i zyskami kursowymi będzie niższa niż koszty zabezpieczenia się

przed ryzykiem walutowym, a zabezpieczenie się oznacza również rezygnacje z

ewentualnych szans, wynikających z korzystnego kształtowania się kursu

Kombinacja obu strategii, polegająca na dążeniu do częściowego zabezpieczenia które

może dotyczyć pojedynczych transakcji, określanych walut lub terminów; wymaga to

podjęcia decyzji dotyczących stopnia zabezpieczenia, która uzależniona jest od

oczekiwanego trendu kształtowania się kursu i ewentualnych kosztów.

Do przedsięwzięć ograniczających ryzyko walutowe należą:

Wyznaczanie odpowiednich limitów wewnętrznych w banku

Zawieranie tradycyjnych transakcji dewizowych kasowych i terminowych

o

Tradycyjne transakcje dewizowe terminowe, do których zalicza się transakcje typu

outright i tradycyjne dewizowe transakcje swapowe

o

Transakcje terminowe zaliczane do pochodnych instrumentów finansowych, do których

należą walutowe futures, transakcje walutowe forward, swapowe i opcje walutowe

Zabezpieczenie się przed ryzykiem walutowym za pomocą nowych instrumentów finansowych

Zawieranie transakcji tylko w walucie krajowej

Klauzule kursowe

Uzyskanie gwarancji kursowych od agend rządowych

Wykupienie odpowiedniej polisy w towarzystwie ubezpieczeniowym

6

Ryzyko walutowe – ZADANIE

Bank kupił 1 mln euro płacąc 4,0 PLN/euro, zatem wartość kupna wynosi 4.000.000 PLN. Bank ma

otwarta pozycję wymiany (zakładamy, że nie żadnych zobowiązań w euro). Oblicz wynik dewizowy

banku, jeśli.

a) Kurs euro do PLN wzrośnie do 4,50 PLN za 1 euro.

4.500.000 – 4.000.000 = 500 000 PLN bank jest do przodu

b) Kurs euro do PLN spadnie do 3,5 PLN za 1 euro.

3.500.000 – 4.000.000 = -500 000 PLN bank jest w plecy

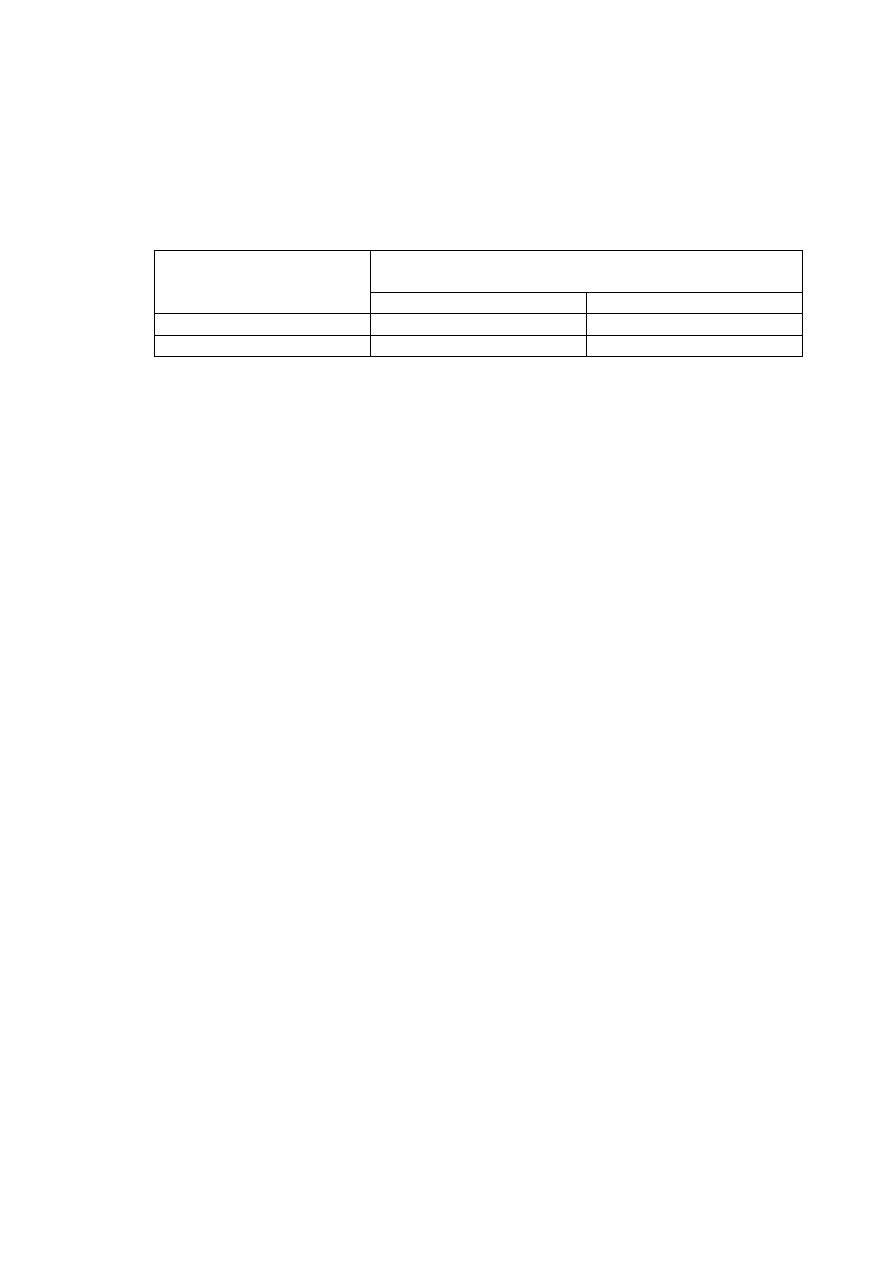

Warianty ryzyka walutowego

POZYCJA W DANEJ

WALUCIE

KIERUNEK ZMIANY KURSU DANEJ WALUTY

OBCEJ DO WALUTY KRAJOWEJ

WZROST KURSU

SPADEK KURSU

DŁUGA

ZYSK

STRATA

KRÓTKA

STRATA

ZYSK

Ryzyko stopy procentowej:

o

Problem ryzyka stopy procentowej związany jest bezpośrednio z niepewnością dotyczącą

kształtowania się stóp procentowych w przyszłości

o

Dla banków wartość stóp procentowych przekłada się na koszty pozyskania depozytów i

przychody z tytułu udzielonych kredytów i efektów zarzadzania innymi pozycjami aktywów.

Zatem dla banków istotne są zmiany stóp procentowych wskutek działania różnych czynników,

np. inflacji, polityki pieniężnej banku centralnego, sytuacji rynkowej, relacji pomiędzy

popytem na pieniądz i jego podażą itp.

o

Ryzyko stopy procentowej to niebezpieczeństwo niekorzystnego wpływu zmiany rynkowej

stopy procentowej na kondycje finansową banku. Istotnymi powodami tych niekorzystnych

zmian są:

wielkości zmian rynkowej stopy procentowej

wartości przeprowadzonych transakcji, dla których terminy zmiany oprocentowania nie

są zsynchronizowane

okresu, na jaki zostały zawarte transakcje.

Wyszukiwarka

Podobne podstrony:

BANKOWOŚĆ ĆWICZENIA 2 (18 11 2012)

BANKOWOŚĆ ĆWICZENIA 1 (04 11 2012)

BANKOWOŚĆ ĆWICZENIA 4 (09 12 2012)

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 4 (18 11 2012)

Wykład 24.11.2012 prawo międzynarodowe, Administracja-notatki WSPol, prawo międzynarodowe publiczne

BANKOWOŚĆ WYKŁAD 4 (17 11 2012)

Finanse Przedsiębiorstw ćwiczenia 17 11 2012

technologie informacyjne - wykład 2 - 24.11.2012, GWSH, 1 sem, technologie informacyjne, technologie

Prawo cywilne - ćwiczenia 24.11.2008, Prawo cywilne(16)

wstęp do prawoznawstwa - wykład 2 - 24.11.2012, GWSH, 1 sem, prawoznawstwo, prawoznawstwo

24 11 2012

BANKOWOŚC WYKŁAD 3 (03 11 2012)

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 3 (04 11 2012)

BANKOWOŚĆ ĆWICZENIA 4 (09 12 2012)

dane statystyka 24 11 2012

FINANSE PRZEDSIĘBIORSTW ĆWICZENIA 3 (04 11 2012)

więcej podobnych podstron