Regulacje i nadzór nad rynkami finansowymi

233710-1118

2010/11

dr Wojciech Rogowski (

Szkoła Główna Handlowa, Instytut Ekonomiczny NBP)

Wykład 4. Prawo - podstawowe formy regulacji rynków

Regulacje i nadzór nad rynkami finansowymi

Wykład 1. Rynki finansowe – tradycja, specyfika, kryzys

Wykład 2. Przesłanki i teoretyczne podstawy regulacji rynków finansowych

Wykład 3. Struktury stabilności finansowej

Wykład 4. Prawo - podstawowe formy regulacji rynków

Wykład 5. Ponadnarodowe instytucje ustanawiające standardy nadzorcze

Wykład 6. Modele nadzoru nad narodowym rynkiem finansowym

Wykład 7. Struktura instytucjonalna nadzoru nad rynkiem finansowym w wybranych krajach

Wykład 8. Regulacje i nadzór nad rynkiem finansowym w Polsce

Wykład 9. Osiągnięcia i zamierzenia w zakresie nadzoru nad rynkiem finansowym w Unii Europejskiej

Wykład 10. Nadzór nad ponadnarodowymi instytucjami finansowymi

Wykład 11. Wpływ kryzysów finansowych na reformowanie sieci bezpieczeostwa finansowego

Wykład 12. Nowa międzynarodowa architektura finansowa

Wykład 13. Seminarium studenckie

Wykład 14. Wykład gościnny - jak to się robi w nadzorze bankowym?

Wykład 15. Egzamin w terminie „O”

2

Wykład 2. Przesłanki i teoretyczne podstawy

regulacji rynków finansowych

•

Bezpośrednie przesłanki regulacji rynków

finansowych

–

Upadłości banków

– Panika bankowa

–

Kryzysy finansowe

»

Wzrost stóp procentowych,

»

Wzrost niepewności

»

Deprecjacja aktywów i wartości

»

Recesja

–

Stabilnośd finansowa de bono

–

Cyklicznośd ekonomii

–

Ryzyka:

•

Kredytowe,

•

Płynnosci

•

Walutowe

•

Operacyjne

3

Wykład 4. Prawo - podstawowe formy regulacji rynków

• ryzyko działalności banków

• bezpieczeostwo obrotu

• stabilnośd systemu finansowego

• Efektywnośd instytucji bankowych

• Ochrona inwestorów

• Zapewnie uczciwego funkcjonowania

• Naprawa błędów rynku

• Uzyskanie przewagi konkurencyjnej

• Transparentnośd

• Rekurencja zaburzeo finansowych

• regulator capture

Przesłanki

regulacji

bankowych

Wykład 4. Prawo - podstawowe formy regulacji rynków

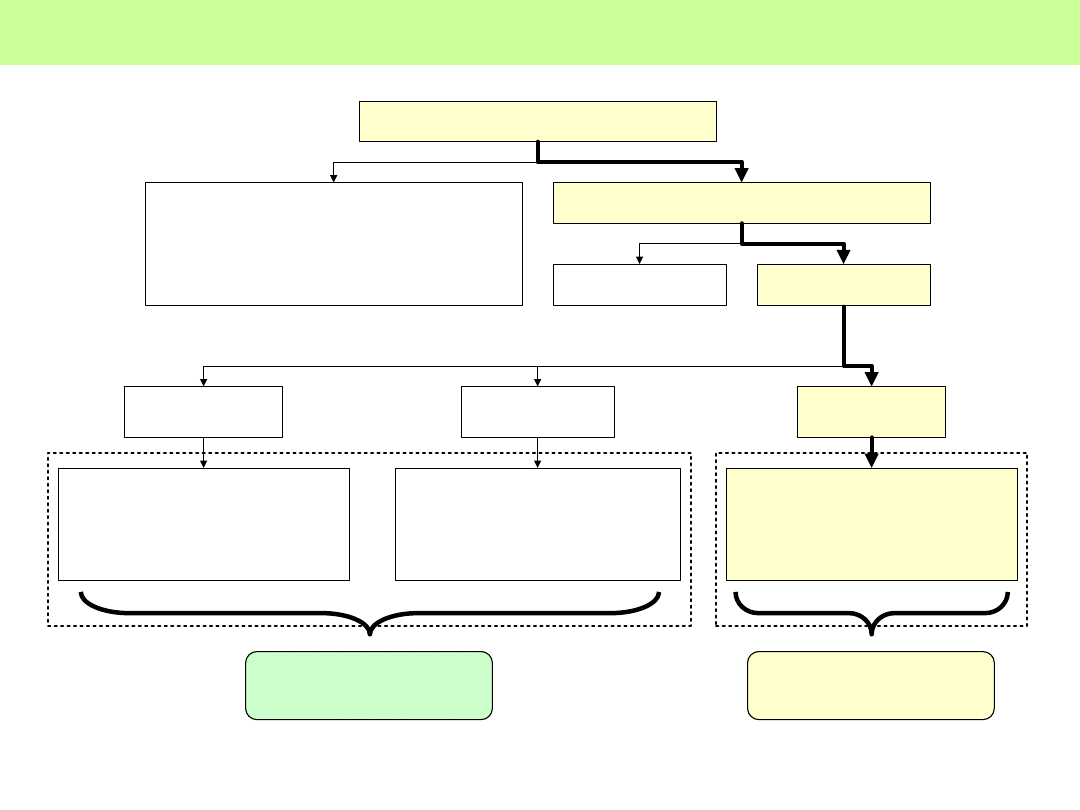

System finansowy

Instytucje finansowe

Infrastruktura prawna

i instytucjonalna

Rynki finansowe

banki

niebankowe

instytucje finansowe

instytucje wspólnego

inwestowania

zakłady ubezpieczeń

biura i domy

maklerskie

akty prawne

regulacje wewnętrzne (sektorowe)

zwyczaje

instytucje regulujące

i nadzorujące

systemy płatnicze

systemy rozrachunku papierów

wartościowych

instytucje pośredniczące między

instytucjami finansowymi

inne instytucje i systemy

pieniężny

kapitałowy

walutowy

pochodnych

instrumentów

finansowych

Wykład 4. Prawo - podstawowe formy regulacji rynków

• Prawo vs Regulacje

– Nadzór

– Autoryzacja

– Rekomendacje

• Deregulacja

• Samoregulacja

• Re-regulacja

prawo

regulacje

nadzór

6

Regulacje vs konkurencja

• Epizodyczne

• Reaktywne

– W odpowiedzi na kryzys

• Cykliczne

– Rekurencja kryzysów

• Pozytywne

– Europejskie

• Centralizacja

• Internacjonalizacja

Konkurencja regulacyjna (arbitraż)

Wykład 4. Prawo - podstawowe formy regulacji rynków

Wykład 4. Prawo - podstawowe formy regulacji rynków

mankamenty regulacji

– Internacjonalizacja

– Złożonośd systemu legislacyjnego

– Copy-past, follow me

– Regulacje sektorowe vs złożonośd nowych

instrumentów

– Słaba absorpcja szoków makroekonomicznych

9

Kto powinien dbad o stabilnośd systemu finansowego?

Zapobieganie kryzysowi finansowemu

Podejście od strony mikro

(

Ryzyko poszczególnych

instytucji finansowych)

Podejście od strony makro

(ryzyko systemowe)

Organy nadzoru

Bank Centralny

Wykład 4. Prawo - podstawowe formy regulacji rynków

Wykład 4. Prawo - podstawowe formy regulacji rynków

System prawa bankowego

• Konstytucja

• Ustawy

• Akty wykonawcze – rozporządzenia, rekomendacje

• Regulaminy bankowe

• Prawo bankowe UE

Ustawa Prawo bankowe (1997)

• Materiał dydaktyczny na stronie wykladu.

Cele nadzoru bankowego

• zapewnienie bezpieczeostwa środków pieniężnych gromadzonych

na rachunkach bankowych;

• zapewnienie zgodności działalności banków z przepisami

niniejszej ustawy, o Narodowym Banku Polskim, statutem oraz

decyzją o wydaniu zezwolenia na utworzenie banku;

• zapewnienie zgodności działalności prowadzonej przez banki

zgodnie z przepisami ustawy z dnia 29 lipca 2005 r. o obrocie

instrumentami finansowymi w odniesieniu do wykonywanych

przez bank niektórych czynności z zakresu działalności

maklerskiej.

(art. 133 ust. 1-3 Prawa bankowego)

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcje nadzoru bankowego

• licencyjna;

• regulacyjna;

• kontrolna;

• dyscyplinująca;

• procedury naprawczo-likwidacyjne.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcja licencyjna

uzyskanie zezwolenia na utworzenie banku oraz

rozpoczęcie przez niego działalności;

– ograniczenie dostępu podmiotów i osób, które nie spełniają

ustawowych kryteriów, ograniczenie dostępu dla kapitału

pochodzącego z nielegalnego lub nieujawnionego źródła,

– od początku funkcjonowania bank powinien byd traktowany

jako instytucja zaufania publicznego,

– weryfikacja właścicieli i zarządu banku (dopuszczanie do

działalności bankowej odpowiednich ludzi i kapitału).

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcja regulacyjna

• określanie zasad funkcjonowania banków

poprzez ustalenie minimalnych standardów

bezpieczeostwa w ich działalności;

• tzw. nadzorcze regulacje ostrożnościowe;

• normy o charakterze ilościowym i

jakościowym.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcja regulacyjna c.d

• współczynnik wypłacalności;

• limit koncentracji wierzytelności;

– ogranicza działalnośd banku w stosunku do klienta banku z tytułu

udzielonych kredytów, pożyczek pieniężnych, nabytych obligacji,

udzielonych gwarancji bankowych, poręczeo i akredytyw,

• limit dużych zaangażowao;

– górna suma wierzytelności banku oraz udzielonych przez bank zobowiązao

pozabilansowych obciążonych ryzykiem jednego podmiotu lub

podmiotów powiązanych kapitałowo lub organizacyjnie.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcja kontrolna

• kontrole na miejscu, (tj. bezpośrednio w bankach);

• identyfikowanie przez nadzór podstawowych zagrożeo

wynikających z funkcjonowania banku;

– badanie zgodności stanu istniejącego i porównywanie go ze stanem

pożądanym, ustalenie poziomu głównych rodzajów ryzyka bankowego

oraz przekazanie jednostce kontrolowanej wyników ustaleo,

– analiza sytuacji finansowej banków oraz identyfikowanie podstawowych

zagrożeo w ich funkcjonowaniu poprzez analizę sprawozdawczości

finansowej.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Funkcja dyscyplinująca

• w sytuacjach określonych prawem nadzór bankowy może

korzystad ze środków nadzoru administracyjnego (sankcje i

zalecenia) zarówno w stosunku do instytucji, jak też osób

odpowiedzialnych za wystąpienie określonych nieprawidłowości;

– podejmowanie działao zapobiegawczych, a w warunkach szczególnego

zagrożenia również naprawczych.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Procedury naprawczo-likwidacyjne

• stosowane są w ramach postępowania naprawczego, mające na

celu utrzymanie istnienia podmiotu bankowego poprzez

uzdrowienie jego sytuacji finansowej;

• zmierzają do zakooczenia jego bytu prawnego przy

maksymalnej, w danych warunkach, ochronie interesów

klientów.

Wykład 4. Prawo - podstawowe formy regulacji rynków

Badanie wykonane przez

Zespół NBP w składzie:

Paweł Kłosiewicz

Wojciech Kozłowski

Janusz Paczocha

Wojciech Rogowski

Koszty obowiązków biurokratycznych

polskich regulacji bankowych (red tape)

Koszty (OA) na tle innych kosztów

Źródło: opracowanie własne z wykorzystaniem Bonke, Dickmann, 2004 i Torriti, 2008

Koszty prawa

Koszty

finansowe

Koszty

rzeczowe

Koszty

OA

1. Podatki.

2. Opłaty skarbowe.

3. Opłaty administracyjne.

4. Opłaty cywilno-prawne.

5. Kary finansowe.

1. Koszt dostosowania obiektów.

2. Koszty zakupu urządzeń.

3. Koszt uzyskania wymaganych

kwalifikacji.

Koszty jawne

Koszty ukryte

Sektor prywatny

Sektor publiczny:

1. Koszty stanowienia aktów normatywnych.

2. Koszty wykładni, wiążących interpretacji.

3. Koszty egzekwowania prawa.

Przedsiębiorcy

Obywatele

1. Sprawozdawczość.

2. Uzyskiwanie zezwoleń.

3. Powiadamianie o transakcjach.

4. Koszty kontroli.

Koszty jawne

Koszty ukryte

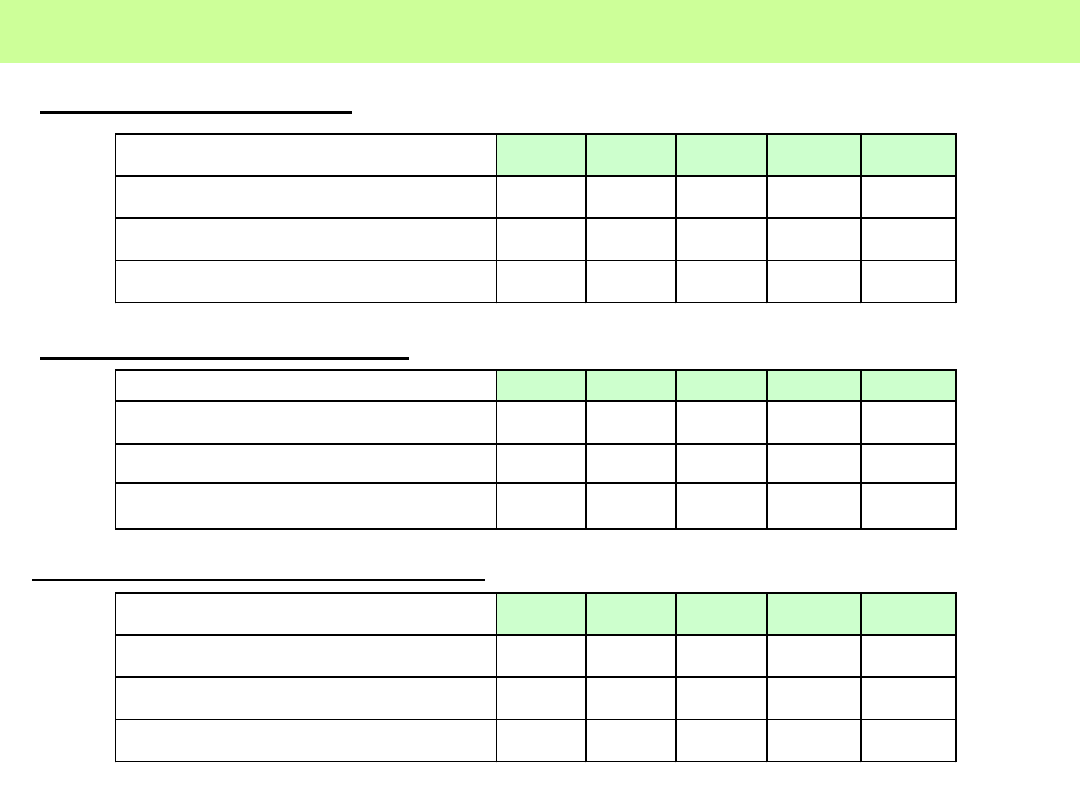

Sektor bankowy w Polsce

Liczba banków [szt.]

Źródło: KNB (2005, 2006, 2007), KNF (2008, 2009)

Udział w rynku – aktywa [ %]

Aktywa banków [mld zł]

2004 2005 2006

2007

2008

Banki komercyjne

509,3 547,1 618,7

712,2

929,1

Oddziały banków zagranicznych

b.d.

5,3

20,9

31,7

56,2

Banki spółdzielcze

28,7

33,9

42,1

48,9

56,5

2004 2005 2006

2007

2008

Banki komercyjne

54

54

51

50

52

Oddziały banków zagranicznych

3

7

12

14

18

Banki spółdzielcze

596

588

584

581

579

2004 2005 2006

2007

2008

Banki komercyjne

94,7

93,3

90,7

89,6

89,2

Oddziały banków zagranicznych

b.d.

0,9

3,1

4,3

5,4

Banki spółdzielcze

5,3

5,8

6,2

6,2

5,4

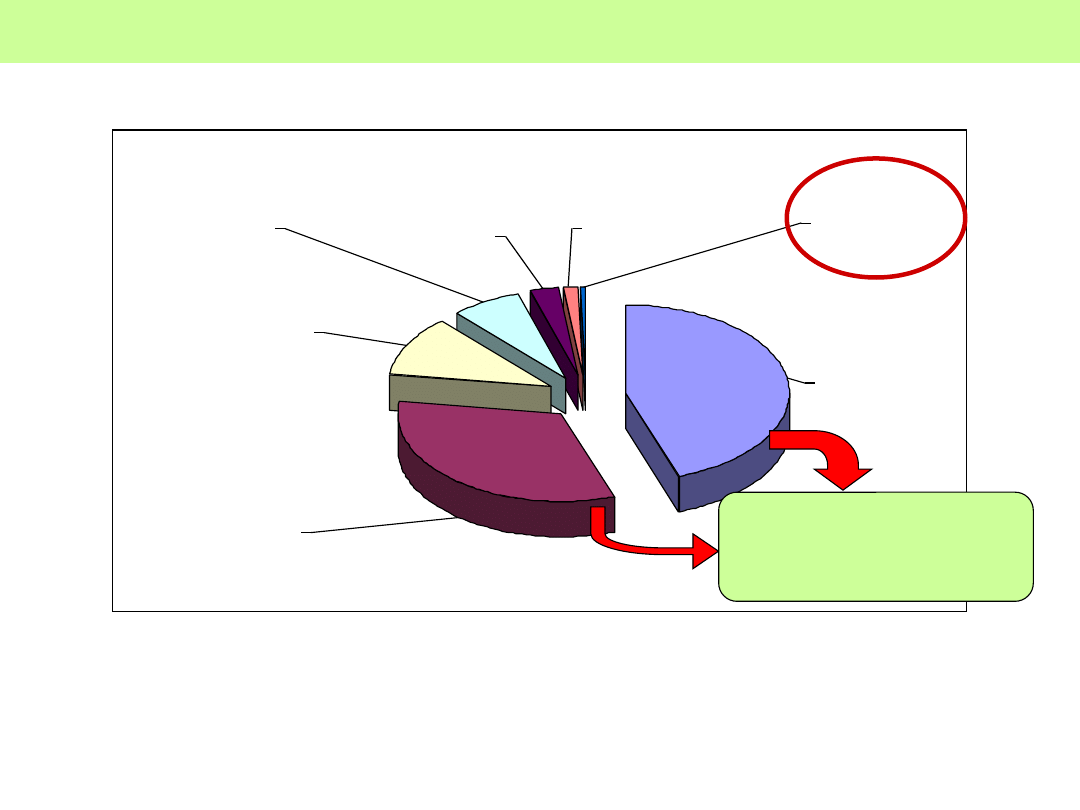

Koszty administracyjne w bankowości

1. Koszty regulacji bankowych – ok. 12% nieodsetkowych kosztów działania banków

(Elliehausen, 1998).

2. Bankowość – najsilniej regulowany sektor (Guiso

et al.,

2003), w Polsce objęty 75

ustawami.

Wynagrodzenia

45%

Koszty utrzymania.

budynków

11%

Pozostale koszty

rzeczowe

32%

Ubezpieczenia

7%

Skladka na BFG

0,4%

Inne świadczenia

pracownicze

3%

Podatki i opłaty

1,6%

Źródło: opracowanie własne, dane NBP, wartości średnie z lat 2004 - 2007

Koszty OA

Struktura nieodsetkowych kosztów działania banków komercyjnych:

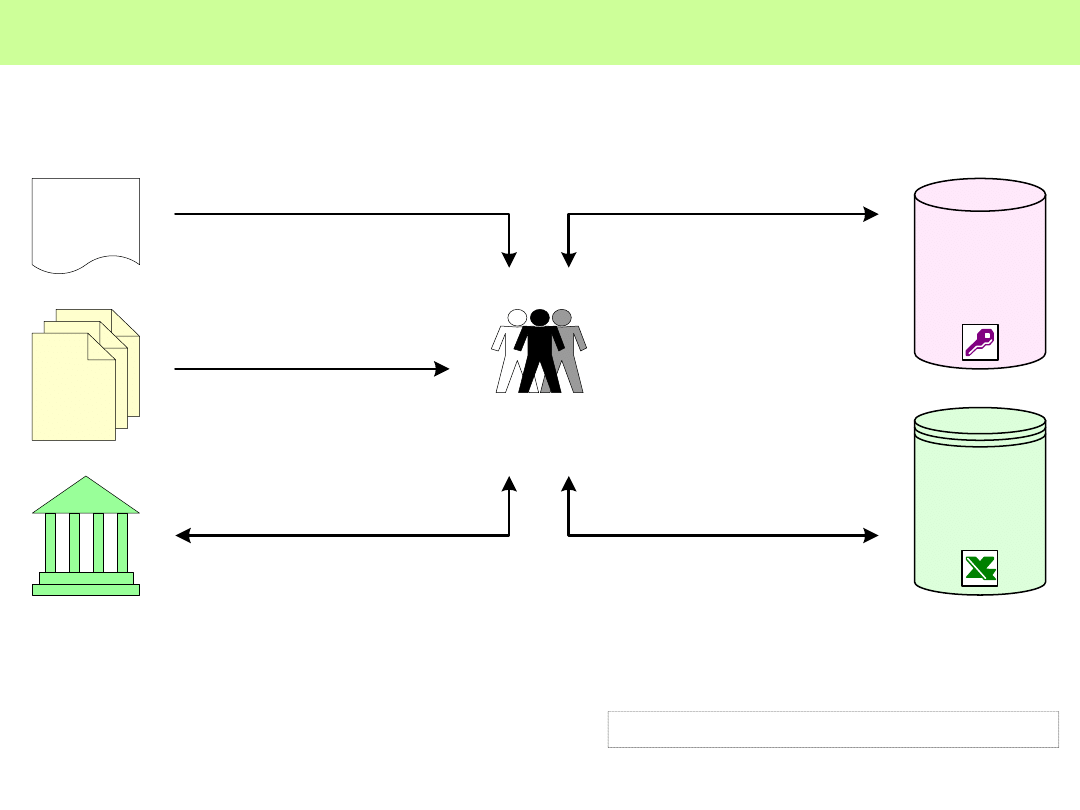

Przebieg badania

Arkusz

kalkulacyjny

Excel

Zespół

badawczy

Relacyjna

baza

danych

Access

Ankieta

Klasyfikacja OA, CA

Przetwarzanie danych

Opracowywanie wyników

$

Banki

Model

MKS

Ustawy

Obowiązki adm. (OA)

Metoda obliczeń

Źródło: opracowanie własne

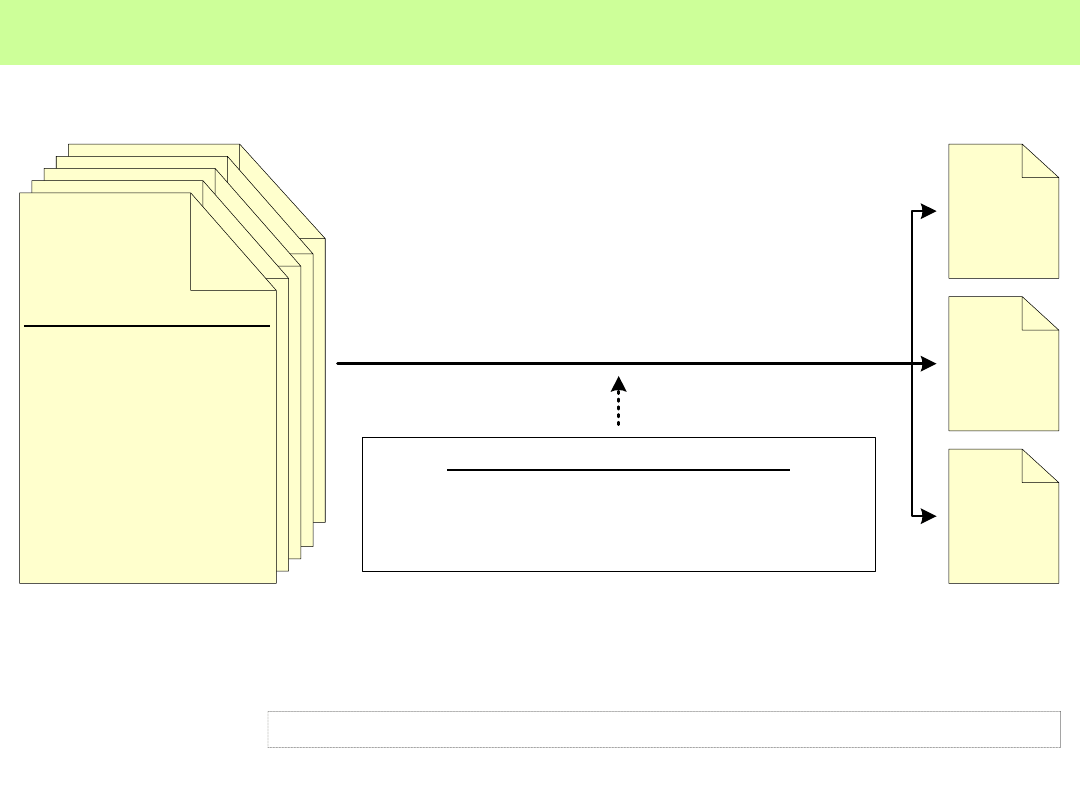

Załącznik: Klasyfikacja OA, CA wg MKS.

Dobór ustaw

Ustawy sektora bankowego:

1. Kodeks spółek handlowych

2. Prawo wekslowe

3. Prawo czekowe

4. Prawo bankowe

5. Ustawa o NBP

6. Ustawa o listach zastawnych

7. Prawo dewizowe

8. Ustawa o „praniu brudnych

pieniędzy”

9. ...

.

.

75. Ustawa o rachunkowości

Prawo

bankowe

Ustawa

O NBP

Ustawa

o listach

zastawnych

i bankach

hipotecznych

Kryteria wyboru ustaw do badania:

1. Przepisy regulujące funkcjonowanie banków.

2. Przepisy z dużą liczbą obowiązków sprawozdawczych.

3. Przepisy dotyczące banków specjalistycznych.

Źródło: opracowanie własne

Załącznik: Akty prawne regulujące funkcjonowanie sektora bankowego.

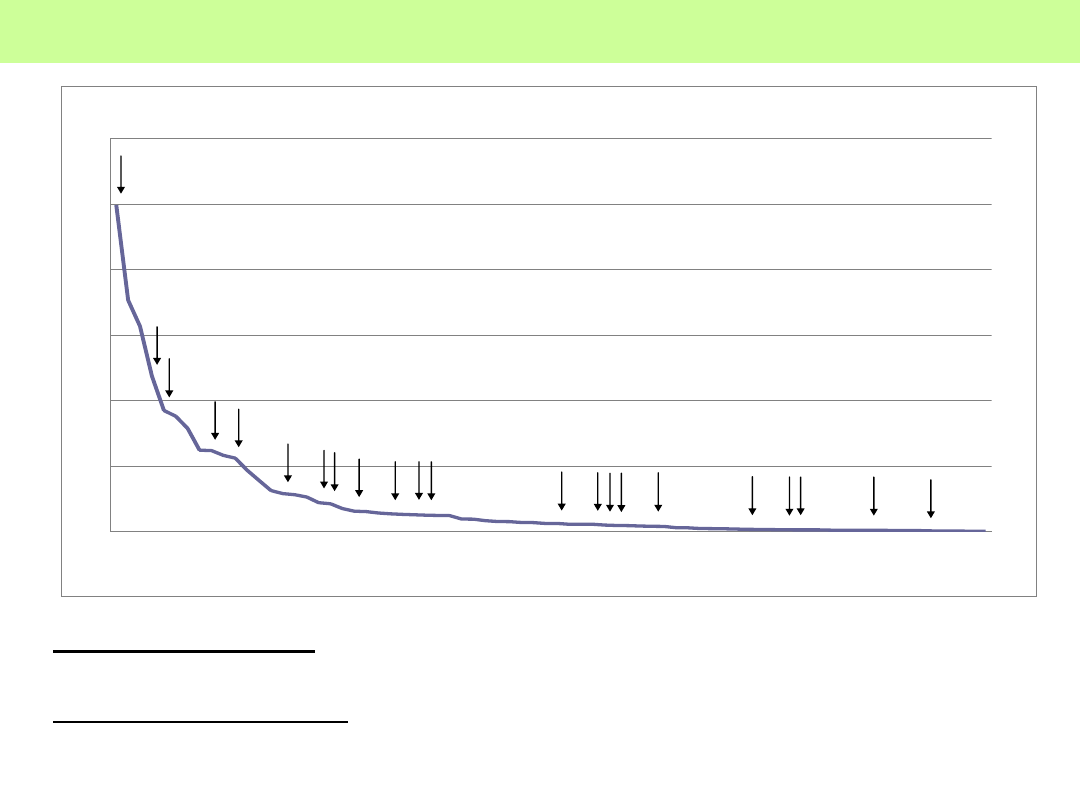

Grupa badawcza na tle sum bilansowych banków

Źródło: opracowanie własne.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1

3

5

7

9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73

Pozycja banku

Suma bilansowa [mld zł]

1. Liczebność grupy:

22 spośród 63 banków komercyjnych,

4 spośród 584 banków spółdzielczych.

2. Reprezentatywność: 42,6% aktywów sektora bankowego,

42,8% nieodsetkowych kosztów działania banków

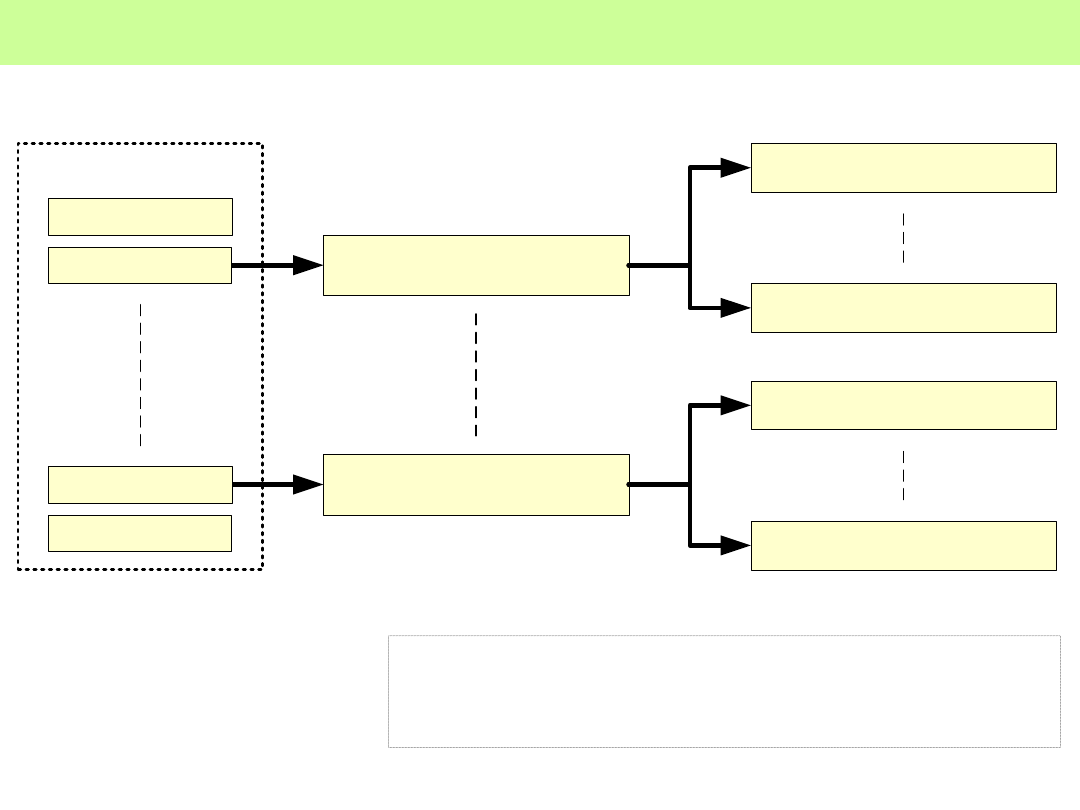

Identyfikacja obowiązków adm. (OA)

Źródło: opracowanie własne

Załącznik: Obowiązki administracyjne w badanych ustawach:

1) Prawo bankowe – 91 OA,

2) ustawa o listach zastawnych – 12 OA,

3) ustawa o NBP – 6 OA.

Obowiązek adm. (OA

n

)

Czynność adm. (CA

f

)

Artykuł

Czynność adm. (CA

1

)

Obowiązek adm. (OA

1

)

Czynność adm. (CA

1

)

Czynność adm. (CA

e

)

Artykuł

Artykuł

Ustawa

Artykuł

Ustawa

Artykuł

Opis obowiązku

Udział

w kosztach

Prawo bankowe

Art. 105 u.1

w zw. z art.110

Obowiązek nieodpłatnego udzielania określonych informacji objętych

tajemnicą bankową na żądanie uprawnionych podmiotów zewnętrznych

27,9%

Ustawa o Narodowym

Banku Polskim

Art. 23 u.3

Przekazywanie NBP danych niezbędnych do oceny sytuacji finansowej

banków i ryzyka sektora bankowego na żądanie NBP

15,0%

Prawo bankowe

Art. 105 u.2a

Obowiązek nieodpłatnego udzielania określonych informacji objętych

tajemnicą bankową na żądanie ZUS

11,6%

Ustawa o Narodowym

Banku Polskim

Art. 23 u.2 pkt 1

Przekazywanie NBP danych niezbędnych do ustalania polityki pieniężnej

i okresowych ocen sytuacji pieniężnej państwa na żądanie NBP

11,4%

Prawo bankowe

Art. 106a u.1

Informowanie prokuratora o uzasadnionych podejrzeniach

wykorzystywania banku do ukrywania określonych działań przestępczych

6,2%

Ustawa o Narodowym

Banku Polskim

Art. 23 u.2 pkt 2

Przekazywanie NBP danych niezbędnych do sporządzania bilansu

płatniczego oraz międzynarodowej pozycji inwestycyjnej państwa

5,1%

Prawo bankowe

Art. 6c u.1 pkt 1,

u.2 w zw. z art.

6a u.1

Informowanie o zawieraniu, każdej zmianie, rozwiązaniu i wygaśnięciu

umowy outsourcingu

4,8%

Prawo bankowe

Art. 133 u.3

w zw. z art.131

Obsługa czynności kontrolnych prowadzonych przez inspektorów

nadzoru bankowego

3,9%

Prawo bankowe

Art. 134 u. 2

Przekazywanie KNB jednostkowych i skonsolidowanych sprawozdań

finansowych wraz z opiniami i raportami biegłych rewidentów oraz

odpisami uchwał o zatwierdzeniu sprawozdań finansowych

2,4%

Prawo bankowe

Art. 106b u.1

Informowanie prokuratora w zakresie objętym tajemnicą bankową -

w przypadkach nie objętych art. 105 i 106 - na podstawie postanowienia

wydanego na jego wniosek przez właściwy miejscowo sąd okręgowy

1,9%

Najkosztowniejsze przepisy (TOP 10)

Źródło: opracowanie własne

Wyniki badania wg MKS

W grupie badawczej:

1. Prawo bankowe

– 50,9 mln zł

2. Ustawa o NBP

– 23,8 mln zł

3. Ustawa o listach zastawnych –

0,4 mln zł

4. Łącznie

75,1 mln zł

W sektorze bankowym:

1. Prawo bankowe

– 205,8 mln zł (67,7%)

2. Ustawa o NBP

– 96,3 mln zł (31,7%)

3. Ustawa o listach zastawnych –

1,6 mln zł ( 0,5%)

4. Łącznie

303,7 mln zł

Źródło: opracowanie własne

Wniosek prakseologiczny

Koszt OA w trzech ustawach:

- 303,73 mln zł (1,6% kosztów działania banków).

Koszt wpłat na Bankowy Fundusz Gwarancyjny:

- 75,9 mln zł (0,4% kosztów działania banków).

Redukcja kosztów OA na poziomie zalecanym

przez UE, tj. o 25% tylko w trzech badanych

ustawach, dałaby kwotę 75,9 mln zł.

Połowa tej kwoty mogłaby zasilić BFG, znacznie

wzmacniając poziom gwarancji depozytów.

Wyszukiwarka

Podobne podstrony:

PREZENTACJA REGULATORY POMP

Postępowanie w sprawach nieletnich w świetle regulacji międzynarodowych tekst z prezentacji

Prawne regulacje księgowości prezentacje, Wyższa Szkoła Bankowa-Bydgoszcz, Prawne Regulacje Ksiego

Prezentacja NBP Panstwo dobrych regulacji

regulamin prezentacja

regulamin, klasa II liceum, prezentacje, konkurs wiedzy o odyseuszu

REGULAMIN ZWIEDZANIA, Prezentacje-studia, dziedzictwo kulturowe - Gościkowo Paradyż

Postępowanie w sprawach nieletnich w świetle regulacji międzynarodowych tekst z prezentacji

Reguła wzajemności prezentacja

Techniki wpływu społecznego reguła sympatii i lubienia prezentacja

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

więcej podobnych podstron