PODATEK DOCHODOWY OD OSÓB PRAWNYCH

1. Część bieżąca podatku dochodowego jako zobowiązanie podatkowe

Część bieżąca podatku dochodowego jest to podatek naliczony zgodnie z

ustawą o podatku dochodowym od osób prawnych, którego podstawą naliczenia

jest dochód. Ustalany jest on w deklaracji podatkowej, sporządzonej zgodnie z

przepisami prawa podatkowego. Stanowi zobowiązanie podatkowe jednostki

gospodarczej wobec budżetu państwa, wymaga więc naliczenia i zapłaty w

określonym terminie

1

.

Osoba prawna prowadząca księgi rachunkowe ustala zarówno wynik

finansowy i podatek dochodowy (tzw. księgowy) oraz dochód i podatek

dochodowy (zobowiązanie podatkowe). Do ustalania tych wielkości jest

zobligowana zarówno przepisami prawa bilansowego i podatkowego.

Wynik finansowy brutto = przychody księgowe – koszty księgowe

Dochód = przychody podatkowe – koszty uzyskania przychodu

Dochód = Wynik finansowy brutto – wpływy nie podlegające

opodatkowaniu + wydatki nie stanowiące kosztów uzyskania przychodu

Dochód stanowi podstawę do naliczenia zaliczki na podatek dochodowy

Różnice między prawem bilansowym i podatkowym są przesłanką do

ustalenia odroczonego podatku dochodowego. Różnice te mogą mieć

charakter trwały i przejściowy. Na tworzenie części odroczonej podatku

1

Zmiana ustawy o podatku dochodowym od osób prawnych z dnia 16 listopada 2006 r. (Dz.U. nr 217, poz. 1589) dotyczy

m.in. zmiany sposobu obliczania zaliczek na podatek dochodowy. Jeśli zaliczki miesięczne były przez podatnika opłacane na

podstawie faktycznego dochodu, wówczas podatnik rozpoczynając nowy rok podatkowy może przejść na opłacania zaliczek

w tzw. formie uproszczonej (stała wysokość zaliczki na przestrzeni roku). Natomiast w przypadku odwrotnym, tj. opłacania

dotychczasowych zaliczek w formie uproszczonej, podatnik powinien ustalać wysokość zaliczek na podstawie faktycznego

dochodu. Zaliczki w formie uproszczonej wpłaca się w wysokości 1/12 podatku należnego wykazanego w zeznaniu

podatkowym, złożonym w roku poprzedzającym dany rok podatkowy.

dochodowego mają wpływ różnice przejściowe, które mogą mieć charakter

dodatni i ujemny.

Mimo tego, że podejście wynikowe nie służy w chwili obecnej do ustalania

odroczonego podatku dochodowego, wciąż jest wykorzystywane do ustalania

dochodu i bieżącej części podatku dochodowego od osób prawnych.

Zgodnie z prawem bilansowym do 31 grudnia 2001 r. obowiązywało

podejście wynikowe na podstawie, którego ustalano odroczony podatek

dochodowy. Ponieważ w podejściu wynikowym odroczony podatek dochodowy

ma swoje źródło w różnicach między wynikiem finansowym brutto a

dochodem, dlatego należy porównać ze sobą przychody w ujęciu prawa

bilansowego i podatkowego oraz koszty w ujęciu prawa bilansowego i

podatkowego. Przy tym podejściu różnice przejściowe wynikają z różnego

momentu uznania przychodu za osiągnięty lub kosztu za poniesiony w myśl

ustawy o rachunkowości i ustawy o podatku dochodowym od osób prawnych.

Różnice te określane są jako różnice okresowe. Aby je ustalić należy

przeanalizować następujące zależności:

1.Wynik finansowy brutto > Dochód, jeśli

Przychód księgowy > Przychód podatkowy,

Koszt księgowy < Koszt podatkowy;

2. Wynik finansowy brutto < Dochód, jeśli

Przychód księgowy < Przychód podatkowy,

Koszt księgowy > Koszt podatkowy

W pierwszy przypadku powstają różnice o charakterze dodatnim, natomiast

w drugim przypadku różnice ujemne. Zarówno różnice dodatnie, jak i ujemne

wpływają na ustalenie dochodu w momencie ich naliczenia i rozliczenia. I tak,

dochód ustala się w następujący sposób:

1. W momencie naliczenia różnic:

Dochód = Wynik finansowy brutto – Różnice dodatnie + Różnice ujemne

2. W momencie rozliczenia różnic:

Dochód = Wynik finansowy brutto + Różnice dodatnie – Różnice ujemne

Dodatnie różnice przejściowe spowodują w przyszłości zwiększenie

podstawy obliczenia podatku dochodowego, a ujemne różnice przejściowe

spowodują w przyszłości zmniejszenie podstawy obliczenia podatku

dochodowego. Zarówno różnica przejściowa dodatnia i ujemna nie wpłyną na

wynik finansowy jednostki gospodarczej.

3. Część odroczona podatku dochodowego jako podatek rozliczany w czasie

Podatek dochodowy odroczony, tak jak podatek dochodowy bieżący, jest

efektem działalności gospodarczej jednostki gospodarczej. Aktywa i pasywa,

uczestnicząc w procesach jednostki gospodarczej, zmieniają się pod wpływem

pewnych działań (np. operacyjnych, finansowych). Zmiany wartości aktywów i

pasywów wynikają bezpośrednio z podejmowanych decyzji oraz zasad i

przepisów prawa bilansowego i podatkowego. Różnice między prawem

bilansowym i podatkowym w kwestii interpretowania przychodów i kosztów,

wpływają na powstawanie różnych wartości aktywów i pasywów, co jest

przesłanką do tworzenia odroczonego podatku dochodowego.

Podatek dochodowy odroczony to potencjalna kwota podatku

dochodowego, wynikająca ze zdarzeń gospodarczych okresu bieżącego,

która będzie zapłacona lub potrącona w przyszłości łącznie z

zobowiązaniem podatkowym danego okresu.

Część odroczona podatku dochodowego od osób prawnych to podatek

wymagający rozliczenia w czasie. Obowiązek tworzenia rezerw i aktywów z

tytułu odroczonego podatku dochodowego wynika z art. 37 ust. 1-10 ustawy o

rachunkowości oraz zasad rachunkowości (memoriału, współmierności

przychodów i kosztów i ostrożności). Informacje o ujmowaniu, wycenie i

prezentacji odroczonego podatku dochodowego rozwija Krajowy Standard

Rachunkowości 2, którego podstawowe rozwiązania są zgodne z

Międzynarodowym Standardem Rachunkowości 12 „Podatek dochodowy”.

Jednostki gospodarcze zobowiązane do tworzenia odroczonego podatku

dochodowego to te, które prowadzą księgi rachunkowe i równocześnie

rozliczające swoje zobowiązania podatkowe (bieżący podatek) na podstawie

przepisów ustawy o podatku dochodowym od osób prawnych.

Jeżeli jednostka gospodarcza jest zainteresowana precyzyjnym ustaleniem

wyniku finansowego netto, wówczas powinna tworzyć odroczony podatek

dochodowy

2

. Rezerwy i aktywa z tytułu odroczonego podatku dochodowego

ustala się w księgach rachunkowych na koniec roku obrotowego w celu

sporządzenia rocznego sprawozdania finansowego w sposób prawidłowy i

rzetelny.

Można odstąpić od ustalania rezerw i aktywów z tytułu odroczonego podatku

dochodowego, jeśli roczne sprawozdanie finansowe jednostki gospodarczej nie

podlega badaniu i ogłaszaniu. Ponadto odstąpienie od ustalania rezerw i

aktywów z tytułu odroczonego podatku dochodowego można uznać za

uzasadnione wtedy, gdy różnica między wynikiem finansowym brutto a

dochodem jest nieznaczna (po wyeliminowaniu różnic trwałych)

3

.

Od 1 stycznia 2002 r. wg znowelizowanej ustawy o rachunkowości

4

odroczony podatek dochodowy należy ustalać zgodnie z podejściem

bilansowym. Podejście bilansowe jest jedynie przyjęciem nowego rozwiązania

zastosowanego w celu ustalania odroczonego podatku dochodowego

5

.

Powstałe różnice przejściowe

6

są podstawą utworzenia aktywów i rezerw z

tytułu odroczonego podatku dochodowego od osób prawnych. W przypadku

2

W. Fałowski, Odroczony podatek dochodowy, w: Rachunkowość finansowa i podatkowa, red. T. Cebrowska, Wyd.

Naukowe PWN, Warszawa 2005, s. 487-488.

3

S. Koc, Odroczony podatek dochodowy, „Rachunkowość – Zamknięcie roku 2006”, s. 156.

4

Ustawa z dnia 9 listopada 2000 r. o zmianie ustawy o rachunkowości (Dz. U. nr 113, poz. 1186 z późn. zm.).

5

E. Walińska, Rachunkowość podatków odroczonych, FRRwP, Warszawa 2003, s. 67.

6

Różnice między prawem bilansowym i podatkowym mają charakter różnic trwałych i przejściowych.

W ramach podejścia wynikowego wyróżnia się różnice trwałe i okresowe. Różnice trwałe, to różnice

które nie będą rozliczane w okresach następnych. Różnice okresowe to skutki rozbieżności między

prawem bilansowym i podatkowym, które występują w danym okresie sprawozdawczym i będą

rozliczane dopiero w okresach następnych. Różnice przejściowe są skutkiem skumulowanych

rozbieżności między prawem bilansowym i podatkowym powstałych od początku działalności

pojawienia się różnicy przejściowej o charakterze dodatnim jednostka

gospodarcza tworzy rezerwę z tytułu odroczonego podatku dochodowego,

natomiast różnica ujemna wpływa na ustalenie aktywów z tytułu odroczonego

podatku dochodowego

7

.

Rezerwa z tytułu odroczonego podatku dochodowego to kwota

przewidziana w przyszłości do zapłaty, czyli do doliczenia do podatku

dochodowego

bieżącego. Aktywa z tytułu odroczonego podatku

dochodowego to kwota przewidziana w przyszłości do odliczenia od

podatku dochodowego bieżącego.

Wartość rezerwy ustala się jako iloczyn wartości dodatnich różnic

przejściowych i stawki podatku dochodowego, natomiast wartość aktywa z

tytułu odroczonego podatku dochodowego stanowi iloczyn wartości ujemnych

różnic przejściowych i stawki podatku. Stawka podatku dochodowego dotyczy

stawki obowiązującej w roku powstania obowiązku podatkowego. Obecna

stawka 19% obowiązuje w zakresie podatku dochodowego bieżącego i

odroczonego.

W podejściu bilansowym w celu określenia charakteru różnicy przejściowej

należy porównać ze sobą wartość bilansową i podatkową aktywów oraz wartość

bilansową i podatkową pasywów. Aby ustalić różnice przejściowe należy

przeanalizować następujące zależności:

1. Dla aktywów:

Wartość bilansowa aktywów > Wartość podatkowa aktywów,

dla pasywów:

Wartość bilansowa pasywów < Wartość podatkowa pasywów;

jednostki aż do dnia bilansowego. Różnice przejściowe stanowią sumę różnic okresowych z lat

poprzednich i z okresu bieżącego. Podejście bilansowe to różnice o charakterze przejściowym.

7

Aktywa z tytułu odroczonego podatku dochodowego ustala się w związku z ujemnymi różnicami

przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku

dochodowego oraz straty podatkowej możliwej do odliczenia od dochodów podatkowych uzyskanych

w ciągu 5 kolejnych lat następujących od daty jej poniesienia (nie więcej jednak niż połowę straty w

jednym roku).

2. Dla aktywów:

Wartość bilansowa aktywów < Wartość podatkowa aktywów,

dla pasywów:

Wartość bilansowa pasywów > Wartość podatkowa pasywów.

W pierwszy przypadku powstają różnice o charakterze dodatnim, natomiast

w drugim przypadku różnice ujemne.

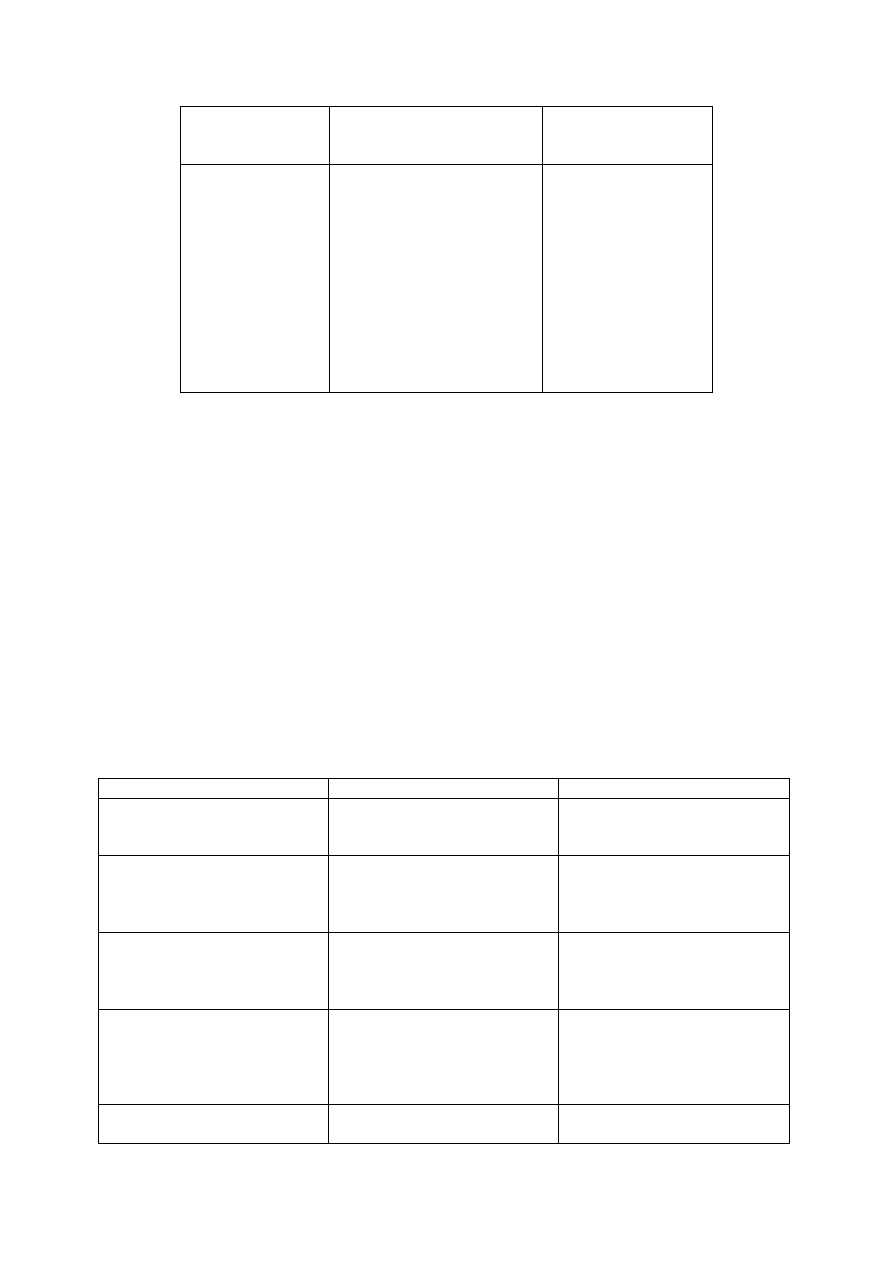

Istnieje wiele przyczyn, które wpływają na powstawanie różnic

przejściowych. Tabela 2 przedstawia typowe przyczyny powodujące powstanie

różnic przejściowych w aktywach i pasywach.

Tworzone i rozliczane rezerwy i aktywa z tytułu odroczonego podatku

dochodowego wpływają na wysokość obciążenia podatkowego oraz wyniku

finansowego netto.

Tabela 2. Typowe przyczyny powodujące powstanie różnic przejściowych w aktywach i pasywach

Składnik bilansu

Przyczyny różnicy

przejściowej

Charakter różnicy

Środki trwałe

Utrata wartości

Amortyzacja podatkowa

niższa od bilansowej

Amortyzacja podatkowa

wyższa od bilansowej

Różnica ujemna

Różnica ujemna

Różnica dodatnia

Inwestycje

długoterminowe

i krótkoterminowe

Wycena rynkowa:

– jeśli cena rynkowa wyższa

od ceny nabycia,

– jeśli cena rynkowa niższa

od ceny nabycia

Różnica dodatnia

różnica ujemna

Zapasy

Utrata wartości, możliwa do

odliczenia w przyszłości

(uznana dla celów

podatkowych)

Różnica ujemna

Należności

krótkoterminowe

Odpis aktualizujący, który w

przyszłości będzie uznany za

koszt uzyskania przychodu

Naliczone lecz nie otrzymane

odsetki, które w przyszłości

będą przychodem

podatkowym

Różnice kursowe:

– kurs z dnia powstania

należności jest większy od

kursu z dnia bilansowego

(ujemna różnica kursowa),

– kurs z dnia powstania

Różnica ujemna

Różnica dodatnia

Różnica ujemna

Różnica dodatnia

należności jest mniejszy od

kursu z dnia bilansowego

(dodatnia różnica kursowa)

Zobowiązani

długoterminowe

i krótkoterminowe

Naliczone odsetki od

zobowiązań handlowych,

kredytów, pożyczek, gdy w

przyszłości będą kosztem

uzyskania przychodu

Różnice kursowe:

– kurs z dnia powstania jest

większy od kursu z dnia

bilansowego,

– kurs z dnia powstania jest

mniejszy od kursu z dnia

bilansowego

Różnica ujemna

Różnica dodatnia

Różnica ujemna

Źródło: opracowanie własne na podstawie „Zeszyty Metodyczne Rachunkowości” nr 22/2003, s. 3.

Tworzone rezerwy z tytułu odroczonego podatku dochodowego i

rozwiązywane aktywa z tytułu odroczonego podatku dochodowego

powodują zwiększenie obciążenia podatkowego za dany okres i zmniejszenie

wyniku finansowego netto.

Natomiast rozwiązywanie rezerw z tytułu odroczonego podatku

dochodowego i tworzone aktywa z tytułu odroczonego podatku

dochodowego powodują zmniejszenie obciążenia podatkowego i zwiększenie

wyniku finansowego netto.

Dekretacja operacji gospodarczych dotyczących odroczonego podatku dochodowego

Treść operacji

Dt

Ct

Bieżące

zobowiązanie

podatkowe (podatek fiskalny)

Podatek dochodowy

Rozrachunki z tytułu podatku

dochodowego

od

osób

prawnych

Utworzenie

rezerwy

na

odroczony podatek dochodowy

dotyczącej

operacji

rozliczanych wynikowo

Podatek dochodowy

Rezerwa z tytułu odroczonego

podatku dochodowego

Wykorzystanie

rezerwy

na

odroczony podatek dochodowy

dotyczącej

operacji

rozliczanych wynikowo

Rezerwa z tytułu odroczonego

podatku dochodowego

Podatek dochodowy

Utworzenie aktywu z tytułu

odroczonego

podatku

dochodowego

dotyczącego

operacji

rozliczanych

wynikowo

Aktywa z tytułu odroczonego

podatku dochodowego

Podatek dochodowy

Rozliczenie aktywu z tytułu

odroczonego

podatku

Podatek dochodowy

Aktywa z tytułu odroczonego

podatku dochodowego

dochodowego

dotyczącego

operacji

rozliczanych

wynikowo

Źródło: opracowanie własne.

Uwaga: Aktywa z tytułu odroczonego podatku dochodowego – zespół 6 (np. 670)

Rezerwy z tytułu odroczonego podatku dochodowego – zespół 8 (np. 840)

Wyszukiwarka

Podobne podstrony:

Podatek PIT id 364995 Nieznany

Dochody gminy podatek lesny id Nieznany

Abolicja podatkowa id 50334 Nieznany (2)

4 LIDER MENEDZER id 37733 Nieznany (2)

katechezy MB id 233498 Nieznany

metro sciaga id 296943 Nieznany

perf id 354744 Nieznany

interbase id 92028 Nieznany

Mbaku id 289860 Nieznany

Probiotyki antybiotyki id 66316 Nieznany

miedziowanie cz 2 id 113259 Nieznany

LTC1729 id 273494 Nieznany

D11B7AOver0400 id 130434 Nieznany

analiza ryzyka bio id 61320 Nieznany

pedagogika ogolna id 353595 Nieznany

Misc3 id 302777 Nieznany

więcej podobnych podstron