Produkcja i koszty produkcji

strona 1 z 10

Produkcja i koszty produkcji

Producent (przedsiębiorstwo) występuje w gospodarce rynkowej w podwójnej roli, a mianowicie:

1.

Występuje jako kupujący – aby wytwarzać dobra musi on zaopatrywać się na rynku w niezbędne czynniki produkcji

tj. surowce, maszyny, kapitał finansowy, siłę roboczą, itp. Ma więc wpływ na kształtowanie się popytu

rynkowego na czynniki produkcji.

2.

Występuje jako sprzedający (oferent) - sprzedaje wytworzone dobra i usługi. Ma więc wpływ na kształtowanie

podaży wyprodukowanych dóbr.

Produkcja – polega na przetwarzaniu zasobów w celu wytworzenia produktów i usług. Zasoby są łączone ze sobą

w procesie produkcji w sposób umożliwiający otrzymanie danego dobra.

Technologia produkcji – wskazuje jakie zasoby (czynniki produkcji) muszą być połączone ze sobą w celu wytworzenia

określonego dobra oraz w jakich proporcjach należy je ze sobą połączyć.

Przyczyną procesu produkcji są nakłady czynników produkcji (lub ich zmiany) natomiast skutkiem tego procesu jest

określona wielkość produkcji (lub jej zmiany). Zależność między wielkością produkcji, a rozmiarem nakładu czynników

można przedstawić przy pomocy funkcji produkcji.

Q = f (F

1

,F

2

,F

3

… F

n

) – ogólna postać funkcji produkcji

Q – wielkość produkcji,

F – czynniki produkcji.

Jednoczynnikowa funkcja produkcji – otrzymamy ją, jeżeli uwzględnimy tylko jeden z czynników produkcji,

zakładamy, że wpływ pozostałych czynników jest niezmienny.

Q = f

1

(L) -

wielkość produkcji zmienia się tylko w wyniku zmian liczby zatrudnionych

Q = f

2

(K) -

wielkość produkcji zmienia się tylko w wyniku zmian nakładu kapitału

L – siła robocza,

K – kapitał.

Wieloczynnikowa funkcja produkcji – uwzględnia zmiany wielkości produkcji wywołane zmianami wielu czynników,

np. dwuczynnikowa funkcja produkcji.

Q = f

3

(L, K)

Koszty produkcji – ogół nakładów czynników produkcji, jakie zostały poniesione przez przedsiębiorstwo w celu

wytworzenia określonej wielości produkcji.

Zadanie producenta polega na takim wyborze kombinacji nakładów czynników produkcji i efektów produkcji, aby różnica

pomiędzy przychodami a nakładami była dodatnia i możliwie maksymalna.

Wynik finansowy przedsiębiorstwa:

1.

PC – KC > 0 – zysk,

2.

PC – KC < 0 – strata

3.

PC – KC = O – zysk normalny.

PC = P*Q

PC – przychody całkowite P - cena produktu, Q – ilość sprzedanych produktów.

KC – koszty całkowite.

Produkcja i koszty produkcji

strona 2 z 10

Rodzaje przychodów :

Przychód całkowity (PC) – łączny przychód przedsiębiorstwa ze sprzedaży określonej ilości produktu.

Sprzedając każdą jednostkę produktu (Q) po danej cenie (P) sprzedawca osiąga przychód całkowity PC = P * Q.

Przychód przeciętny (PP) - powstaje z podzielenia przychodu całkowitego przez ilość sprzedawanych jednostek.

Przychód całkowity przypadający na jednostkę sprzedanego dobra PP =

Q

PC

.

Przychód krańcowy (marginalny) (PM) ze sprzedaży - oznacza zmianę przychodu całkowitego wywołaną zmianą

sprzedaży o dodatkową jednostkę PM =

Q

PC

∆

∆

.

Rodzaje kosztów produkcji:

W zależności od

podmiotu ponoszącego koszty

dzielimy je na:

1.

Koszty prywatne – są to wydatki ponoszone przez podmiot prowadzący działalność gospodarczą. Zwiane są z

zakupem surowca, maszyn, energii, siły roboczej.

2.

Koszty społeczne – są to wydatki ponoszone przez inne podmioty niż podmiot prowadzący działalność

gospodarczą, a związane z tą działalnością. Inne osoby to np. osoby fizyczne, jednostki samorządu terytorialnego,

osoby prawne, organizacje pozarządowe, rządy państw. Są to koszty: w zakresie profilaktyki ochrony zdrowia,

środowiska naturalnego, remontu i utrzymania dróg. Rola tych kosztów jest ogromna.

Ze względu na zasady ewidencji i rachunkowości (zasady zaliczania wydatków do kosztów)

koszty dzielimy na:

1.

Koszty rachunkowe (explicite) – koszty, które odzwierciedlają widoczne wydatki przedsiębiorcy na zakup

czynników produkcji na rynku po cenach rynkowych (wydatki na zakup czynników produkcji udokumentowane

dowodami poniesienia wydatków).

2.

Koszty ekonomiczne – to suma kosztów rachunkowych i kosztów alternatywnych.

Koszty alternatywne (implicite) – koszty utraconych korzyści z tytułu zainwestowania czynnika wytwórczego

w sposób gorszy niż najlepszy z możliwych.

W związku z tym wyróżniamy następujące rodzaje zysków i strat przedsiębiorstwa:

Zysk rachunkowy (księgowy) - dodatnia różnica między PC przedsiębiorstwa a kosztem rachunkowym (jawnym).

Zysk ekonomiczny – nadwyżka PC nad KC ekonomicznym.

Strata ekonomiczna - nadwyżka KC ekonomicznych nad PC przedsiębiorstwa.

Strata rachunkowa (księgowa) – nadwyżka KC rachunkowych nad PC przedsiębiorstwa

Zysk/strata rachunkowy/a = PC – KC rachunkowe.

Zysk / strata ekonomiczny /a = PC – KC (ekonomiczny).

W zależności od

horyzontu czasu

koszty dzielimy na:

I.

Koszty w okresie infrakrótkim – to dany moment, w którym wszystkie koszty są stałe.

II.

Koszty w okresie krótkim – okres krótki to taki okres, w którym ze względu na stosowane technologie zmiany

wydatków i produkcji mogą być dokonywane w ograniczony sposób. W krótkim okresie czasu pewne koszty są stałe

a pewne zmienne.

Produkcja i koszty produkcji

strona 3 z 10

W ramach krótkiego okresu czasu wyróżniamy następujące rodzaje kosztów.:

1.

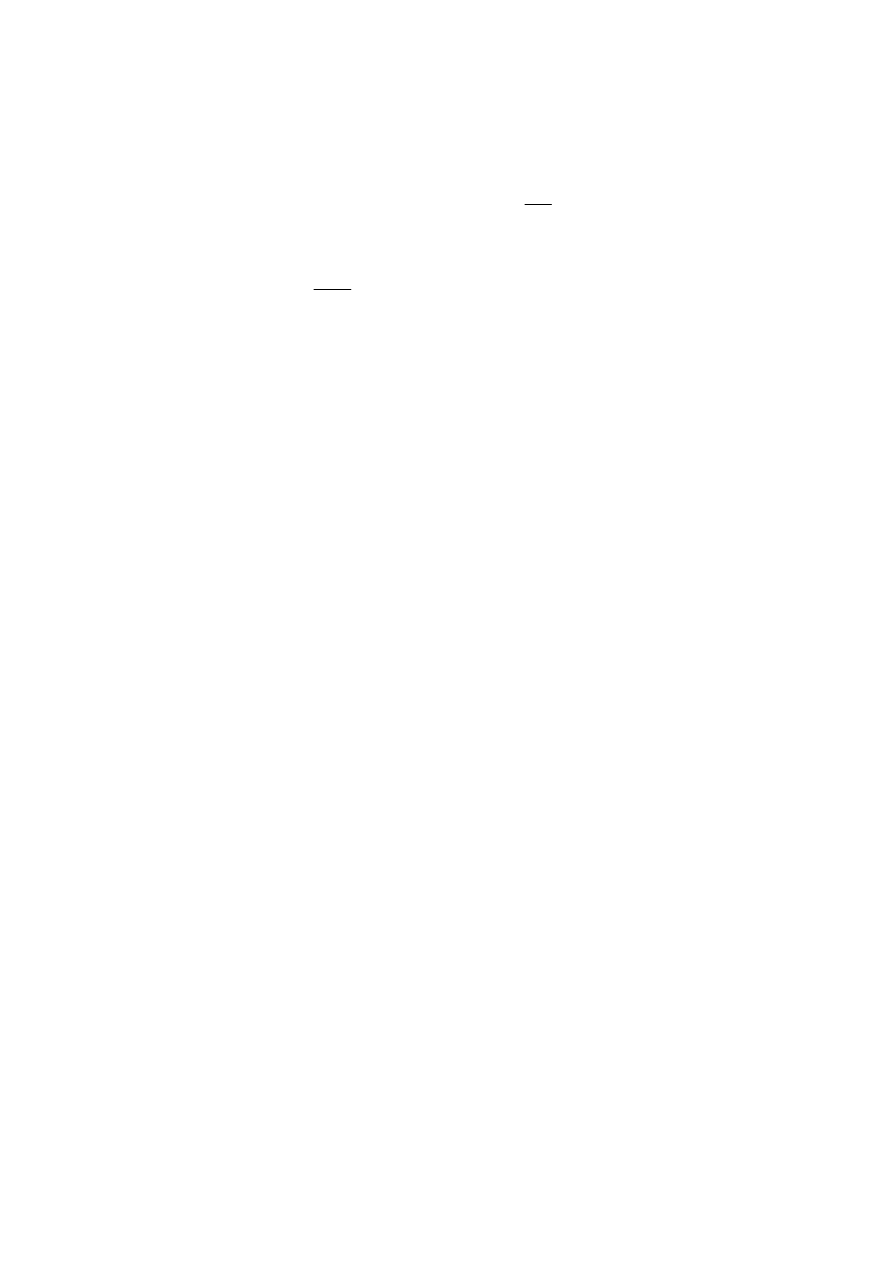

Koszty stale całkowite (KSC)

Koszty stałe – wydatki na zakup czynników produkcji, które są stałe dla pewnych przedziałów wielkości produkcji. Jest

to koszt ponoszony przez przedsiębiorstwo niezależnie od wielkości produkcji. Koszty te występują nawet wówczas,

gdy produkcja wynosi zero. Do kosztów stałych należą np. koszty utrzymania administracji przedsiębiorstwa,

amortyzacja, podatek od nieruchomości, czynsz, ubezpieczenie, płaca dla pracowników administracyjno-biurowych,

abonament za usługi telefoniczne, internetowe i satelitarne. Wydatki te ponoszone są w ściśle określonych

odstępach czasu nie związanych z wielkością produkcji.

Wykres 1. Koszt stały całkowity

2.

Koszty zmienne całkowite (KZC)

Koszty zmienne – wydatki na zakup czynników wytwórczych, których wielkość jest zależna od wielkości

produkcji. Są to np. koszty materiałów, surowców, płac dla pracowników bezpośrednio produkcyjnych.

Koszty zmienne początkowo rosną wolniej niż produkcja a po przekroczenia pewnego poziomu produkcji

szybciej.

Wykres 2. Koszt zmienny całkowity

Produkcja i koszty produkcji

strona 4 z 10

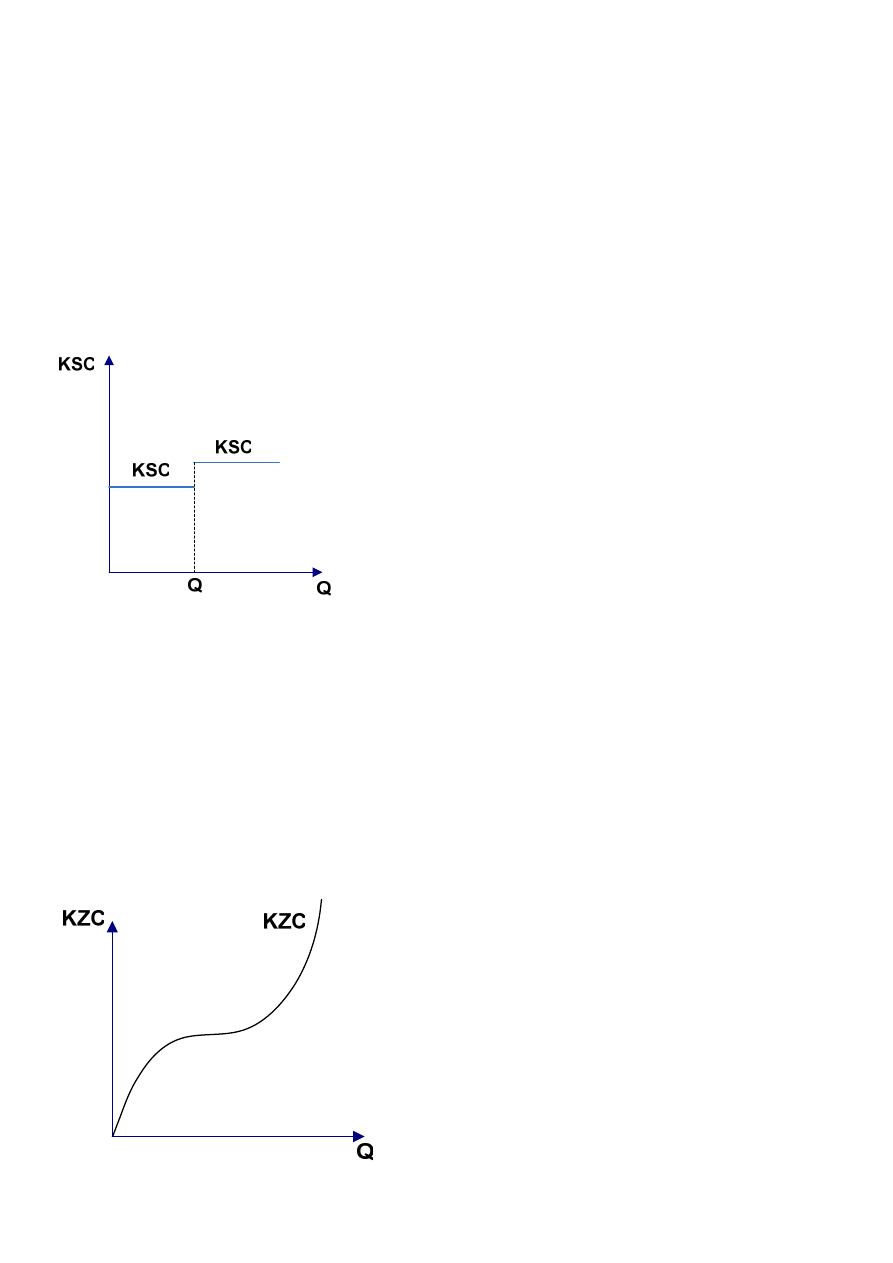

3.

Koszty całkowite (KC) – to suma KSC i KZC

KC = KSC + KZC

Krzywa KC rozpoczyna się zawsze w punkcie krzywej kosztu całkowitego, w którym Q = 0. Następnie krzywa ta rośnie

w identyczny sposób jak krzywa KZC.

Wykres 3. Koszt całkowity

4.

Koszty przeciętne (stałe, zmienne, całkowite)

Koszt stały przeciętny (KSP) – to inaczej koszt stały jednostkowy. Powstaje z podzielenia kosztu stałego całkowitego

przez wielkość produkcji KSP =

Q

KSC

.

Koszt ten zmniejsza się wraz ze wzrostem rozmiarów produkcji. Oznacza to, że na każdy produkt przypada coraz mniejsza

cząstka całkowitych kosztów stałych. Mimo, że spada on wraz ze wzrostem produkcji nie osiąga wielkości równej zero.

Nawet przy bardzo dużej produkcji na każdy wytworzony produkt przypada jakaś część kosztów stałych. Równocześnie

wielkość produkcji nie może wzrastać w nieskończoność Rozmiary produkcji są ograniczane przez maksymalne

wykorzystanie zdolności produkcyjnych, na które pozwala dana technologia produkcji.

Wykres 4. Koszt stały przeciętny

Produkcja i koszty produkcji

strona 5 z 10

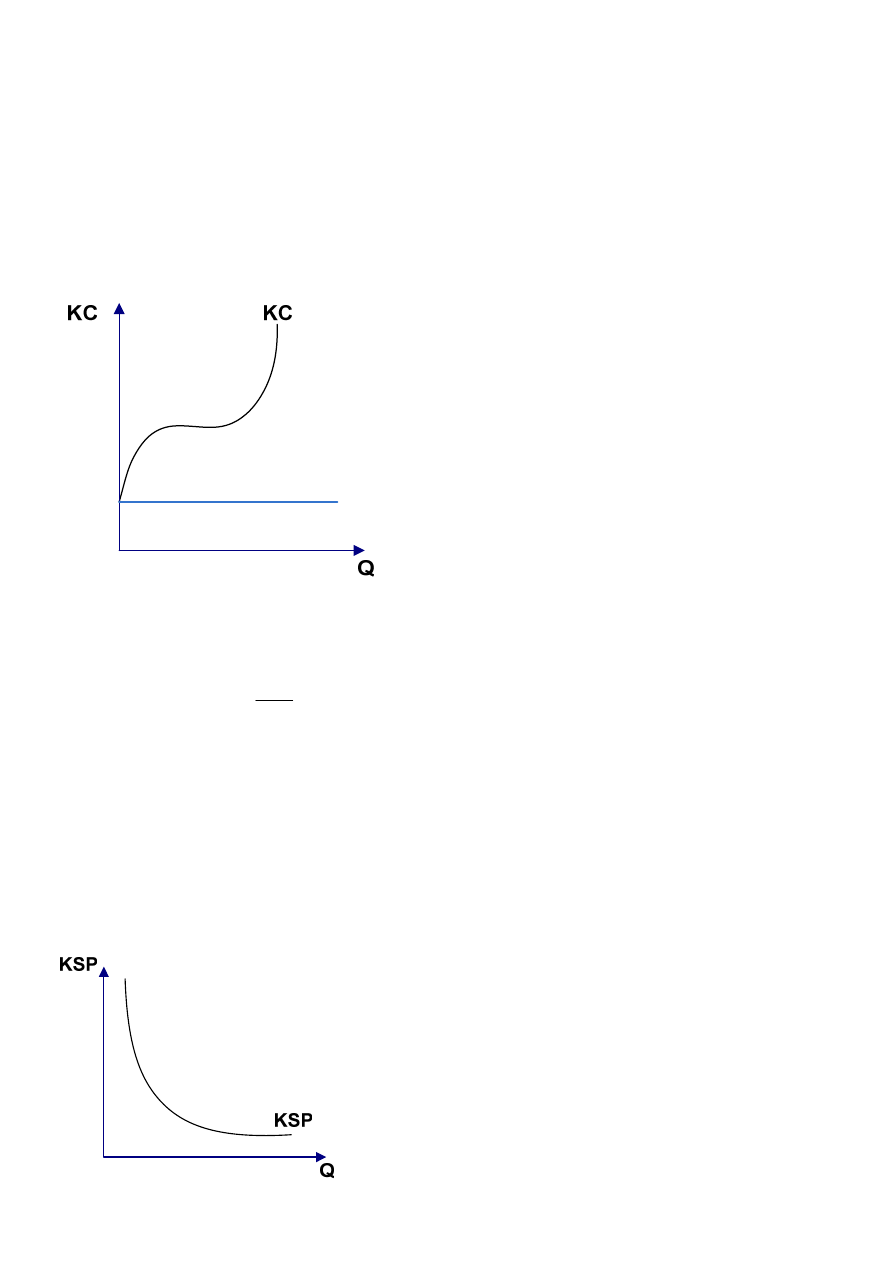

Koszt zmienny przeciętny (KZP) – otrzymujemy go dzieląc koszt zmienny całkowity przez wielkość produkcji

KZP =

Q

KZC

. Zmniejsza się on wraz ze wzrostem produkcji, a następnie po przekroczeniu przez produkcję pewnej

wielkości zaczyna rosnąć.

Wykres 5. Koszt zmienny przeciętny

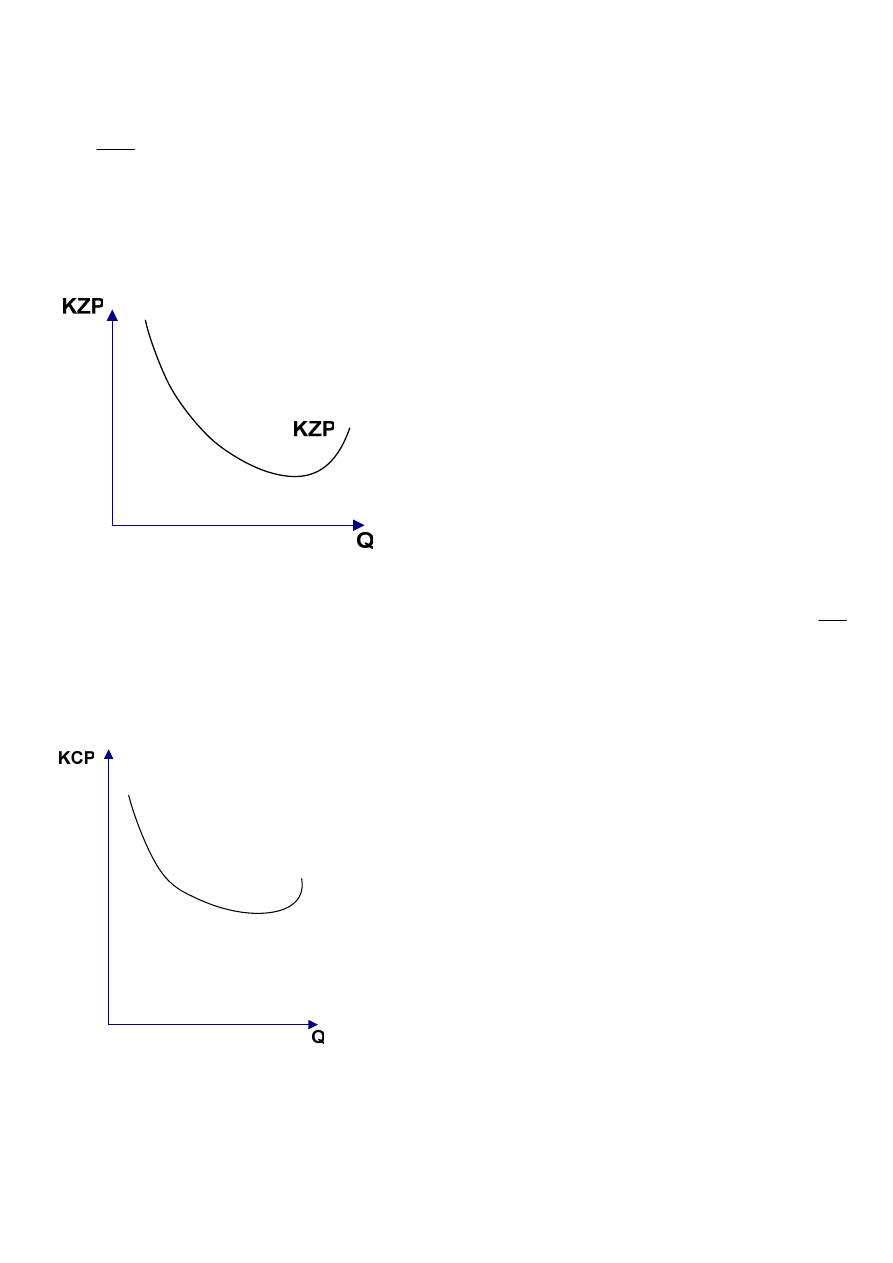

Koszt całkowity przeciętny (KCP) – jest kosztem całkowitym przypadającym na jednostkę produktu. KCP =

Q

KC

Krzywa KCP kształtuje się podobnie jak krzywa KZP Przy czym w stosunku do niej jest przesunięta w górę.

Wykres 6. Koszt całkowity przeciętny

Produkcja i koszty produkcji

strona 6 z 10

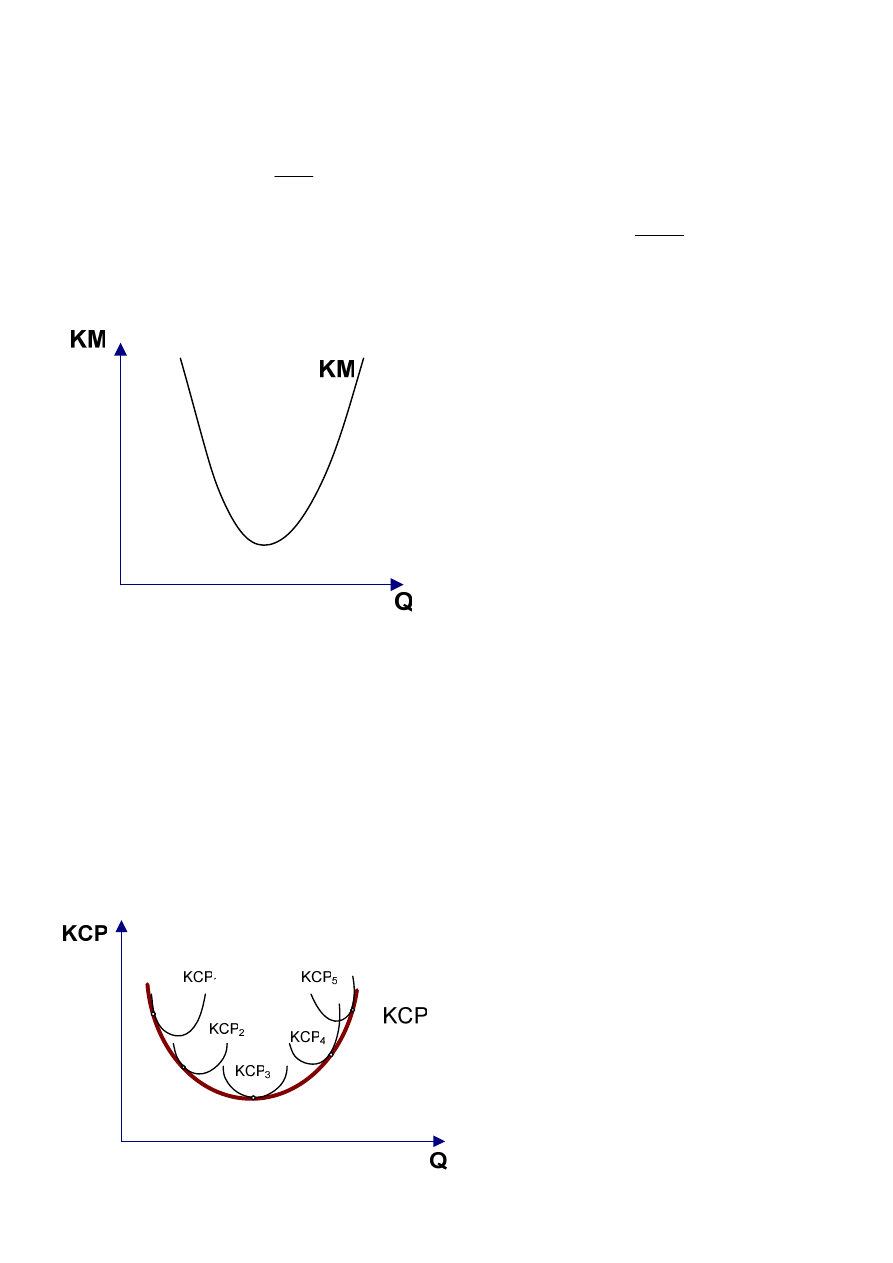

5.

Koszt krańcowy (koszt marginalny) KM – zmian kosztu całkowitego (∆KC) wynikająca ze zmiany wielkości

produkcji o dodatkową (∆Q). Pozwala określić rentowność decyzji dotyczącej powiększenia produkcji o kolejną,

dodatkową jednostkę. KM =

Q

KC

∆

∆

. Ponieważ KSC nie zmienia się wraz z wielkością produkcji (Q) stąd zmiana

kosztów całkowitych jest równa zimnie kosztów zmiennych całkowitych, stąd: KM =

Q

KZC

∆

∆

.

Wykres 7. Koszt marginalny

III.

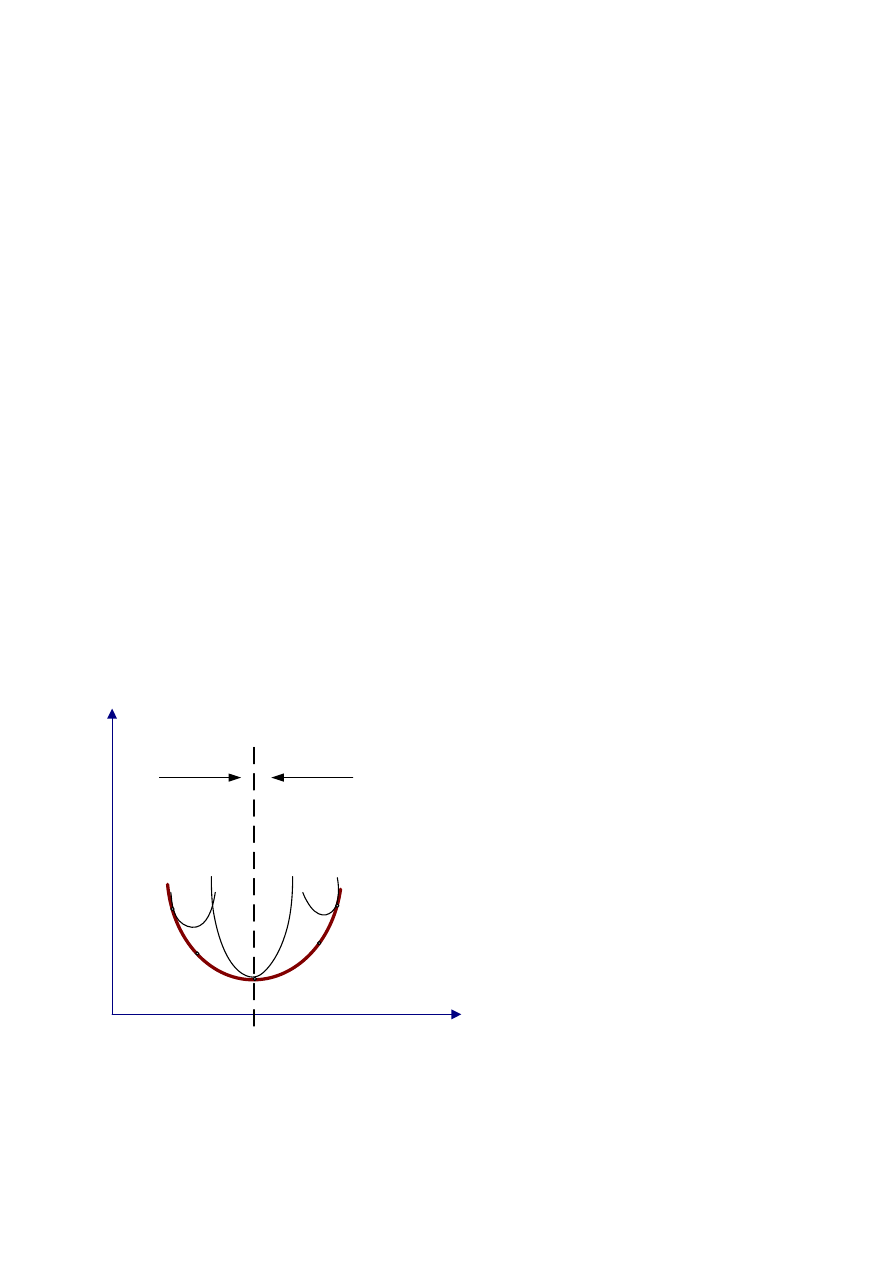

Koszty w okresie długim

Okres długi – to okres, w którym całkowicie zmienić można nakłady czynników produkcji (czy zmienić technologię

produkcji). Wszystkie czynniki produkcji traktowane są jako zmienne. Nie występuje tu kategoria kosztów stałych.

Długookresowa krzywa kosztów przeciętnych jest styczna do krótkookresowych krzywych KCP. Nie do każdej

w punkcie jego minimum. Istnieje tylko jedna krzywa krótkookresowa KCP której minimum jest styczne

do KPC długookresowego (punkt A). Jest to również punkt w którym długookresowy KCP osiąga swoje minimum.

Wykres 8. Koszty w okresie długim

Produkcja i koszty produkcji

strona 7 z 10

Długookresowa krzywa kosztu przeciętnego spada wraz ze zwiększaniem rozmiarów przedsiębiorstwa a następnie, po

przekroczeniu pewnej wielkości firmy (dla której KCP osiąga minimum) koszty przeciętne zaczynają wzrastać.

Zwiększenie produkcji na drodze powiększania rozmiarów przedsiębiorstwa posiada sens ekonomiczny

tylko do momentu zrównania się minimum krzywej kosztu dla danej wielkości zakładu z minimum kosztu

długookresowego. Dalsze powiększanie przedsiębiorstwa jest nieekonomiczne.

W okresie długim relację miedzy kosztami przeciętnymi i rozmiarami produkcji mogą układać się różnie, w zależności czy

firma zwiększając zasoby czynników produkcji i powiększając rozmiary produkcji osiąga czy nie osiąga korzyści skali.

1.

Rosnące korzyści skali – wzrostowi produkcji towarzyszy mniej niż proporcjonalny przyrost nakładów czynników

produkcji. Długookresowa krzywa kosztów przeciętnych (KCP) spada.

Przyczyny rosnącej korzyści skali:

a)

postęp techniczny,

b)

postęp organizacyjny,

c)

lepsze wykorzystanie niepodzielnych czynników wytwórczych.

2.

Stałe korzyści skali – wzrostowi produkcji odpowiada proporcjonalny przyrost nakładów czynników produkcji.

Długookresowy KP jest stały.

3.

Malejące korzyści skali – wzrostowi produkcji odpowiada bardziej niż proporcjonalny przyrost nakładów czynników

produkcji. Długookresowy KCP jest rosnący.

Przyczyny malejącej korzyści skali:

a)

bariera zarządzania,

b)

bariera informacyjna.

Wykres 9. KCP a korzyści skali produkcji

KCP

Q

KCP

1

KCP

5

KCP

rosnące

korzyści skali

malejace

korzyści skali

Q

optymalne

Produkcja i koszty produkcji

strona 8 z 10

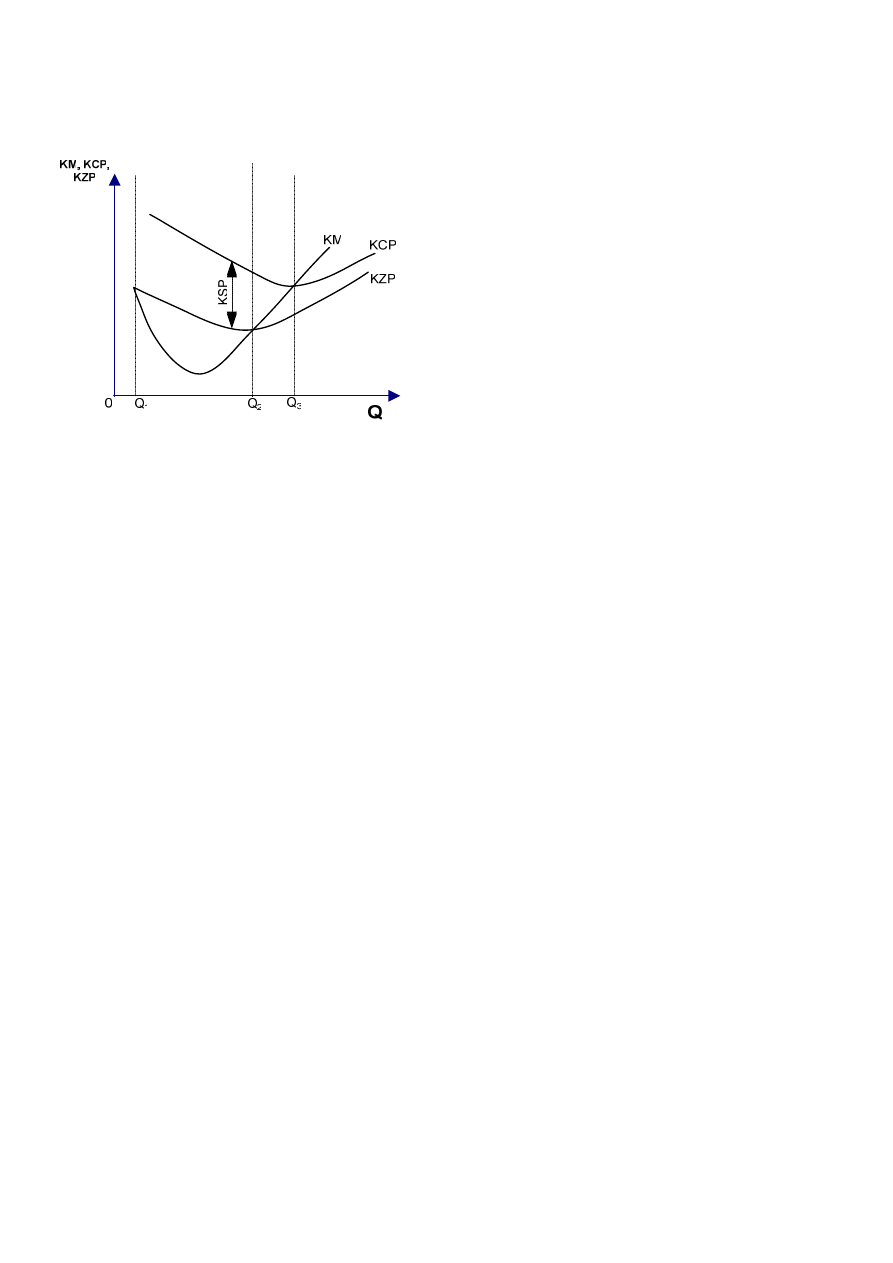

Wykres 10. Zależności pomiędzy kosztem marginalnym a kosztami przeciętnymi

1.

Dla Q= 1 KZP = KM.

2.

Gdy KM < KZP to KZP maleje.

3.

Gdy KM < KCP to KCP maleje.

4.

Gdy KM > KZP to KZP rośnie.

5.

Gdy KM > KCP to KCP rośnie.

6.

KM = KZP w punkcie jego minimum.

7.

KM = KCP w punkcie jego minimum.

8.

Dla tych rozmiarów produkcji, gdzie spadek KSP jest większy od wzrostu KZP (pomiędzy Q

2

a Q

3

), KCP spada mimo,

że KZP już rośnie.

9.

KZP osiąga szybciej minimum niż KCP.

10.

KM i KSP nie są ze sobą powiązane.

Produkcja i koszty produkcji

strona 9 z 10

Modele rynku

I.

Charakterystyka rynku konkurencji doskonałej

1.

Producent - bardzo duża liczba firm, z których każda dostarcza na rynek niewielką część ogólnej podaży rynkowej

(duże rozproszenie po stronie podaży). Na rynku konkurencji doskonałej występuje również duże rozproszenie po

stronie popytu (wielu kupujących).

2.

Produkt – homogeniczny (jednorodny). Produktom trudno nadać cechy indywidualne. Przykładem produktów

homogenicznych są niektóre płody rolne (pszenica, ziemniaki).

3.

Cena - producent jest cenobiorcą tzn. pobiera cenę z rynku, tzn. ustala ją na podstawie ceny rynkowej. Wynika to

rozproszenia po stronie popytu i podaży ( z dużej liczby kupujących i sprzedających). Jakakolwiek zmiana popytu

pojedynczego kupującego lub jakakolwiek zmiana podaży pojedynczego producenta jest zbyt mała aby wywołać

zmianę ceny rynkowej.

4.

Bariery wejścia/wyjścia – brak barier.

5.

Doskonała informacja o rynku – wszyscy sprzedający i kupujący mają pełną informację o produkcie i jego cenie,

zarówno w danym momencie jak i w przyszłości. Informacja jest darmowa.

6.

Przykłady rynków: niektóre rynki płodów rolnych (ziemniaki, pszenica, buraki, itp.).

Rynek konkurencji doskonałej ma zasięg lokalny.

II.

Charakterystyka rynku pełnego monopolu

1.

Producent – jeden producent, jedna firm, która dostarcza na rynek całość ogólnej podaży rynkowej. Funkcja popytu

na produkty firmy pokrywa się z funkcją popytu rynkowego. Na rynku pełnego monopolu jest wielu kupujących.

2.

Produkt – homogeniczny lub heterogeniczny, nie posiada bliskich substytutów.

3.

Cena –monopol jest cenotwórcą , może ustalać cenę na dowolnym poziomie (biorąc pod uwagę wielkość popytu na

swoje produkty), może nawet stosować dyskryminację cenową (ten sam produkt sprzedawany jest w tym samym

miejscu i czasie po różnej cenie).

Rodzaje dyskryminacji cenowej monopolu:

a.

Dyskryminacja cenowa I stopnia (różnicowanie doskonałe) – polega na sprzedawaniu każdej jednostki

produktu po cenie, którą skłonny jest zapłacić konsument.

b.

Dyskryminacja cenowa II stopnia (różnicowanie ilościowe)– polega na sprzedawaniu różnej ilości dobra, po

różnych cenach. Monopolista różnicuje cenę w zależności od ilości nabywanego produktu. Odbiorcy kupujący mniej

płacą wyższą cenę, odbiorcy kupujący więcej – cenę niższą.

c.

Dyskryminacja cenowa III stopnia (segmentacja rynku) - polega na wydzieleniu rynków z punktu widzenia

różnej elastyczności cenowej nabywców. Na danym rynku konsument płaci taką samą cenę niezależnie od

zakupywanej wielkości dobra ale poszczególne segmenty różnią się cenami. Na rynku gdzie popyt jest elastyczny cena

jest niższa. Natomiast na rynku gdzie popyt jest nieelastyczny cena jest wyższa.

4.

Bariery wejścia/wyjścia – Bariery wejścia wejścia: przyrodnicza, technologiczna, prawna, ekonomiczna. Bariery

wyjścia: bardzo wysokie koszty likwidacji przedsiębiorstwa.

5.

Doskonała informacja o rynku.

Rynek pełnego monopolu może mieć zasięg lokalny.

Produkcja i koszty produkcji

strona 10 z 10

III.

Charakterystyka rynku konkurencji monopolistycznej

1.

Producent – wielu kupujących i wielu sprzedających. Liczba firm zależy od minimalnej efektywnej skali

produkcji, tj. wielkości produkcji zapewniającej osiągnięcie zysku.

2.

Produkt – heterogeniczny (zróżnicowany) posiada liczne bliskie i dalekie substytuty. Produkty oferowane przez

producentów różnią się m.in.: jakością, wyglądam, opakowaniem, smakiem, stopniem promocji.

3.

Cena – producent jest cenotwórcą. Jego wpływ na cenę zależy od dostępności i bliskości substytutów. Im więcej

bliskich substytutów posiada produkt, tym w większym stopniu producent musi brać pod uwagę cenę rynkową.

Wpływ na cenę zależy od wyróżnicowania produktu. Celowe staje się więc stosowanie działań promocyjnych

i marketingowych, które w konsekwencji mają spowodować korzystne zmiany w popycie na dany produkt. Kiedy

przedsiębiorstwo podwyższa cenę nie musi bać się o utratę wszystkich klientów. Nabywcy wykazują bowiem lojalność

i przywiązanie do marki, kierują się np. wygodą zakupów i dlatego czasami są mniej wrażliwi na ceny.

4.

Bariery wejścia/wyjścia – istnieją bariery wejścia na rynek, ale istnieją możliwości ich pokonania: b. informacyjna,

b. wyróżnicowania, produktu (nadania mu cech indywidualnych).

5.

Doskonała informacja o rynku.

6.

Przykłady rynków: rynki odzieżowe (butiki), upominki regionalne, gadżety okolicznościowe, usługi: bary,

restauracje, biura rachunkowe, agencje reklamowe, cukiernie, ciastkarnie, zakłady jubilerskie, salony fryzjerskie,

kosmetyczne itp.

Rynek konkurencji monopolistycznej to rynek lokalny.

IV.

Charakterystyka rynku oligopolu

1.

Producent – kilka lub kilkanaście firm, z których każda dostarcza na rynek produkcję o bardzo dużej skali. Wielu

kupujących. Funkcjonują one na rynku globalnym.

2.

Produkt – homogeniczny i heterogeniczny.

Przykłady produktów homogenicznych: ropa naftowa, gaz ziemny, metale szlachetne i kolorowe, zboże, kakao,

kawa, herbata, owoce cytrusowe.

Przykłady produktów heterogenicznych: samochody, sprzęt RTV i AGD, papierosy, alkohol, sprzęt sportowy, odzież,

obuwie sportowe, farby, lakiery, środki czyszczące, leki luksusowe kosmetyki.

3.

Cena – producent jest cenotwórcą. Cechą oligopolu jest względna stabilność cen. Konkurencja przybiera głównie

charakter pozacenowy (zróżnicowanie produktu, marka, reklama, itp.).

4.

Bariery wejścia/ wyjścia – Bariery wejścia na rynek: technologiczna, ekonomiczna, skali produkcji, marki

produktu, jakości produktu. Bariery wyjścia: bardzo wysokie koszty likwidacji przedsiębiorstwa.

5.

Pełna informacja o rynku.

Rynek oligopolu to rynek globalny.

Wyszukiwarka

Podobne podstrony:

Koszty produkcji i modele rynków

KOSZTY PRODUKCJI 4

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

7 Koszty produkcji [tryb zgodnosci]

Koszty produkcji i ich graficzna interpretacja w krótkim okresie

Koszty produkcji i teoria produ wybrane slajdy id 248745

modele rynkowe1 id 305129 Nieznany

drugie koło, koszty produkcji, Zadanie 1

5 koszty produkcji

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

Koszty produkcji

Koszty produkcji notatka

Koszty produkcji, Zarządzanie UWM, Mikroekonomia

więcej podobnych podstron