BUDŻET OGÓLNY UNII

EUROPEJSKIEJ

m.in.. Na podstawie publikacji: Budżet Unii Europejskiej, Komisja

Europejska 2010 oraz ec.europa.eu

Podstawy prawne kszta

łtowania i

realizacji budżetu ogólnego.

Zasady sporządzania i wykonania budżetu oraz

procedura jego uchwalania wynikają z 3 rodzajów

źródeł prawnych:

Traktatów

Prawa uchwalonego na podstawie

traktatów

Porozumień zawieranych między

instytucjami

PROCEDURA BUDŻETOWA.

Obejmuje następujące kroki:

Sporządzenie wstępnego projektu budżetu przez

Komisję Europejską;

Uchwalenie projektu budżetu przez Radę;

Pierwsze czytanie projektu budżetu przez Parlament

Europejski;

Drugie czytanie projektu budżetu przez Radę;

Drugie czytanie projektu budżetu przez Parlament oraz

uchwalenie budżetu

Ustanowiona w traktacie lizbońskim coroczna procedura

budżetowa trwa od 1 września do 31 grudnia.

Zasady wykonania i kontroli

budżetu.

Odpowiedzialność za wykonanie budżetu spoczywa na

Komisji Europejskiej;

Komisja może dokonywać wydatków w granicach

przyznanych środków i kierować się zasadą „należytego

zarządzania finansami”

Wykonując założone w budżecie operacje finansowe,

Komisja korzysta z us

ług danego kraju członkowskiego

lub innej instytucji finansowej uznanej przez ten bank;

Podstawowym elementem systemu kontroli wykonania

budżetu jest obowiązek przekładania corocznie przez

Komisję Europejską Radzie oraz Parlamentowi

Europejskiemu sprawozdania z wykonania budżetu.

Najważniejszym elementem odróżniającym

budżet UE od budżetów krajowych jest to, że

budżet ten nie może mieć deficytu

.

Wszystkie wydatki zaplanowane na dany rok

muszą być sfinansowane ze środków własnych

UE, co oznacza, że wysokość wpłat państw

członkowskich jest co roku dostosowywana do

potrzeb budżetu.

Sześcioletnie plany finansowe zwane

„Perspektywą Finansową”, określają główne

elementy budżetu UE w poszczególnych latach.

Perspektywę finansową/wieloletnie ramy finansowe od

budżetów rocznych odróżnia brak strony dochodowej

oraz określenie szczegółowości wydatków na poziomie

limitów w odniesieniu do głównych ich grup, co daje

pewną swobodę przy kształtowaniu wysokości

wydatków w ramach poszczególnych grup. Takie same –

zarówno w wieloletnich ramach finansowych, jak i

budżecie rocznym – są ogólna klasyfikacja i układ grup

wydatków, co w pewnym zakresie ułatwia porównanie

budżetu z postanowieniami perspektywy

Zasady sporządzania budżetu

zasada jedności i dokładności

zasada powszechności - zasada oparta na

regule nieprzenośności i niewyrównywania;

zasada rocznego budżetu

zasada równowagi

zasada doprecyzowania

zasada stosowania jednostki rozliczeniowej

zasada należytego zarządzania finansami

zasada przejrzystości

System budżetowy UE oparty jest na ośmiu zasadach, wymienianych

corocznie w preambułach do budżetu, o różnym znaczeniu merytorycznym. Są

to zasady:

1)

jednolitości i rzetelności budżetowej

-

całokształt dochodów i wydatków

pokrywanych z budżetu jest ujęty w jednym dokumencie. Nie oznacza to

jednak niewystępowania operacji pozabudżetowych

2)

jednoroczności konieczność corocznego-

uchwalania budżetu, ale z

uwzględnieniem faktu powiązania z WRF.

3)

równowagi,

4)

jednostki rozliczeniowej

,

5)

uniwersalności

-

dochody i wydatki były uwzględnianie w budżecie w pełnej

wysokości, bez dokonywania korekt czy saldowań między nimi,

6 )

specyfikacji

-

powoduje ona nadanie budżetowi charakteru zadaniowego,

każda pozycja środków musi mieć konkretne przeznaczenie i być przypisana

do konkretnego celu

7)

należytego zarządzania finansami-

odwołuje się do gospodarności,

skuteczności i efektywności gospodarowania środkami budżetowymi

8)

przejrzystości

- wymaganie zapewnienia rzetelnej informacji o wykonaniu

budżetu i jego rozliczeniu

Appropriations for commitments, czyli

środki na zobowiązania

maksymalny pułap zobowiązań, jakie w danym

roku budżetowym mogą zostać podjęte przez

Unię Europejską.

Appropriations nie mogą przekroczyć w ciągu

roku budżetowego maksymalnego pułapu 1.24%

PNB wszystkich państw członkowskich.

Potwierdzeniem wszystkich ustaleń

podejmowanych przez państwa członkowskie w

trakcie przyjmowania Perspektywy Finansowej

jest

Interinstitutional Agreement

(Porozumienie Międzyinstytucjonalne)

pomiędzy Parlamentem Europejskim, Radą i

Komisją w sprawie dyscypliny budżetowej i

poprawy procedur budżetowych. Jest to akt

prawny Unii Europejskiej, którego stroną są

wszystkie organy budżetowe tej organizacji.

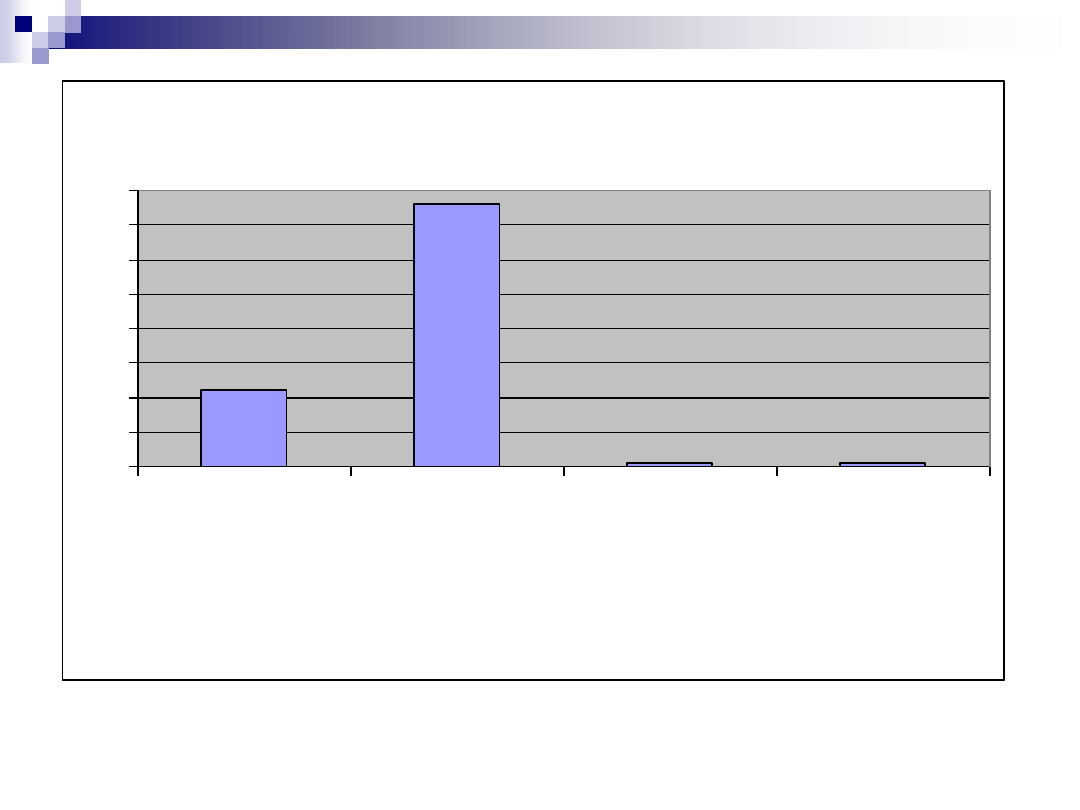

Zarządzający środkami (W % środków UE)

22

76

1

1

0

10

20

30

40

50

60

70

80

Komisja

Komisja i

państwa

członkowskie

Panstwa trzecie

Komisja

wspólnie z

partnerami

zagranicznymi i

innymi

DOCHODY

BUDŻETOWE

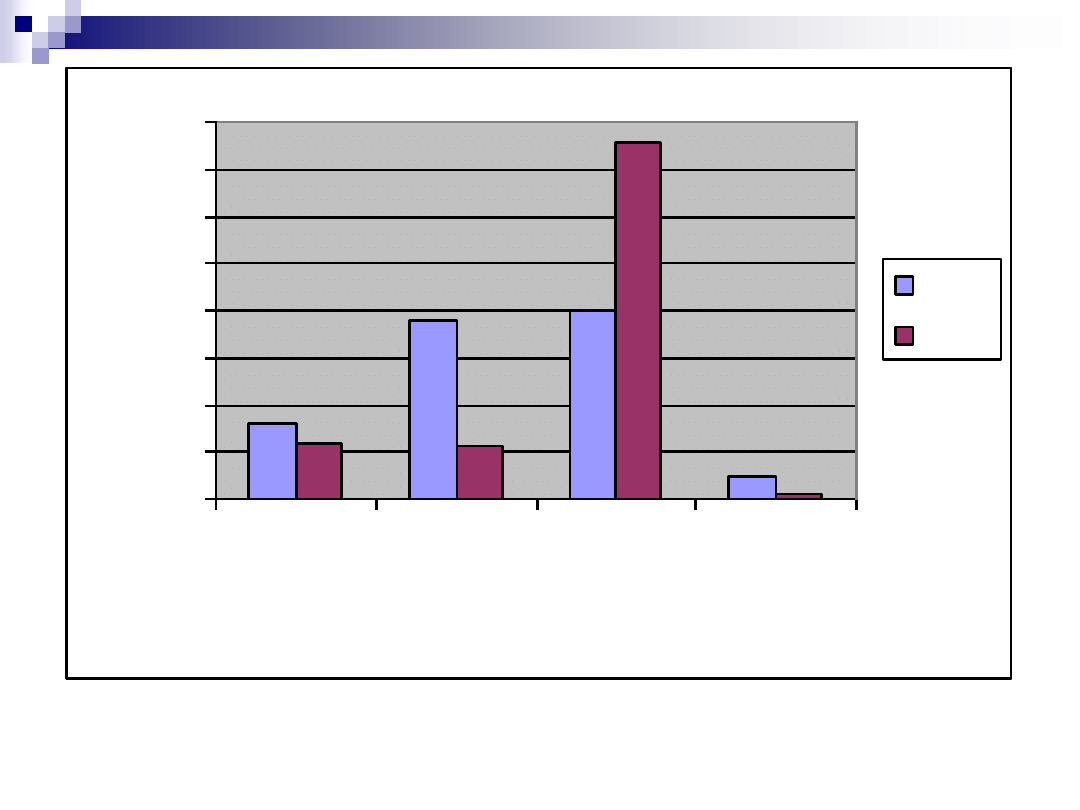

Dochody budżetu ogólnego UE można podzielić

na dwie grupy: zasoby w

łasne oraz inne dochody.

Zgodnie z art.. 269 „Bez szkody dla innych

dochodów budżet powinien być finansowany w

ca

łości zasobami własnymi”. Praktyczna realizacja

tego wymogu oznacza, że wydatki budżetowe są

zasadniczo finansowane w

łaśnie zasobami

w

łasnymi, gdyż inne źródła odgrywają znikomą

rolę

.

System zasobów własnych jako

podstawa autonomii finansowej Unii

Europejskiej

G

łówne grupy dochodów

Tradycyjne zasoby w

łasne (ok.. 12 %):

C

ła rolne oraz składki cukrowe;

Pozosta

łe cła;

Dochody z tytu

łu VAT (ok.. 11%);

Zasoby oparte o PKB (ok. 76 %)

Pozosta

łe dochody (ok.. 1%).

Do tradycyjnych środków własnych Unii

Europejskiej zaliczane są opłaty rolne i cła.

Opłaty rolne wynikają z organizacji rynku

rolnego Unii oraz realizacji Wspólnej Polityki

Rolnej.

W składa tych opłat wchodzą:

opłaty rolne nakładane na importowane

produkty

rolne, objęte wspólnotową regulacją

rynku, pochodzące z państw trzecich;

opłaty cukrowe nakładane na spółki cukrowe i

mające na celu rekompensatę unijnych działań

regulujących rynek cukru oraz kosztów

magazynowania;

opłaty od produkcji izoglukozy, mające taki sam

charakter i cel jak opłaty cukrowe.

Środkiem własnym Unii są

cła

pobierane przy

imporcie towarów z państw trzecich.

Wysokość stawek celnych ustalana jest przez

Unię Europejską, a nie indywidualnie przez

poszczególne państwa członkowskie.

Jednocześnie zostały zniesione cła w handlu

pomiędzy państwami członkowskimi.

W zamian za pobieranie ceł wspólnotowych

każde państwo może zatrzymać 25% pobranych

ceł, jako koszt utrzymania administracji celnej.

Reszta kwoty musi być przekazana do budżetu

Unii.

Kolejnym źródłem finansowania budżetu Unii są

wpłaty z tytułu podatku

VAT

.

Sposób wyliczania tych wpłat jest

skomplikowany i wynika z zastosowania stawki

jednolitej

dla całej Unii Europejskiej do podstawy podatku

VAT (VAT base) ustalanej w taki sam

sposób dla wszystkich państw członkowskich.

Wielkość jednolitej stawki jest ustalana poprzez

odjęcie od stawki maksymalnej określonej w

Decyzji Rady o środkach własnych Unii (obecnie

0.75%) zamrożonej stawki rabatu brytyjskiego.

Środki z PNB są ostatnim źródłem

finansowania budżetu UE, wprowadzonym

dopiero w 1988 roku, a zarazem

najważniejszym źródłem finansowania

działalności Unii.

Środek ten polega na pobraniu jednakowego

procentu (stawka jednolita) od PNB

poszczególnych państw członkowskich.

Stawka jednolita to wyrażony w procentach

stosunek niepokrytych potrzeb budżetowych

UE do sumy PNB wszystkich państw

członkowskich.

0

10

20

30

40

50

60

70

80

Tradycyjne

zasoby

własne

Zasoby

oparte o

VAT

Zasoby

oparte o

PKB

Pozostałe

dochody

%

d

o

ch

o

d

ó

w

o

g

ó

łe

m

2000

2010

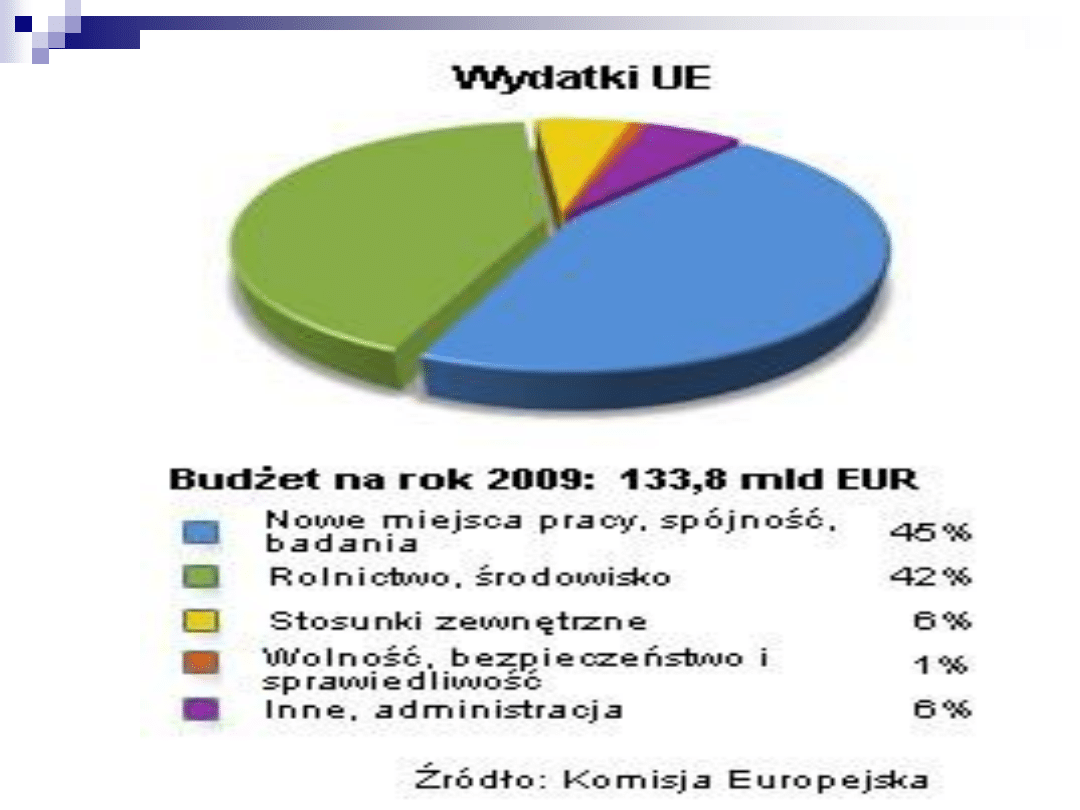

WYDATKI

BUDŻETOWE

Zgodnie z obowiązującą w Unii zasadą

dotyczącą zachowania równowagi w

budżecie ogólnym wydatki muszą być

kszta

łtowane w taki sposób, aby

możliwe było ich pełne sfinansowanie

w ramach dostepnych środków, na

zapewnienie których zgodziły się kraje

cz

łonkowskie.

Zasady ogólne dokonywania

wydatków

Wydatki na finansowanie rynków

rolnych.

Cele tej polityki to:

Zapewnienie wzrostu wydajności pracy w

rolnictwie;

Zapewnienie odpowiedniego poziomu życia

ludności wiejskiej;

Stabilizacja rynków;

Zapewnienie dostępności produktów rolnych;

Zapewnienie konsumentom rozsądnych cen

produktów rolnych.

Wydatki na polityki wewnętrzne:

Kszta

łcenie zawodowe, edukacja, rozwój

m

łodzieży, kultura, media audiowizualne,

informacja, niektóre kwestie socjalne.

Energia, zabezpieczenia nuklearne w

ramach Euratomu oraz środowisko.

Ochrona konsumenta, rynek wewnętrzny,

przemys

ł, sieci transeuropejskie,

bezpieczeństwo i wymiar sprawiedliwości.

Badania i rozwój technologiczny.

Wydatki na finansowanie dzia

łań

zewnętrznych, czyli współpracy z krajami

trzecimi.

Dzia

łania zewnętrzne obejmują działania

ogólne oraz te odnoszące się do krajów i

grup krajów, czy też szerzej do obszarów

geograficznych.

Dzia

łania zewnętrzne.

Najważniejsze działania ogólne:

Pomoc humanitarna i żywnościowa;

Dzia

łania w ramach wspólnej polityki zagranicznej i

bezpieczeństwa;

Dzia

łania w ramach polityki dotyczącej rybołóstwa;

Dzia

łania w dziedzinie ochrony środowiska

wykraczające poza terytorium Wspólnoty;

Udzia

ł Wspólnoty w różnych operacjach na rzecz

krajów rozwijających się;

Pomoc w sytuacjach kryzysowych.

Z punktu widzenia geograficznego wydatki

przeznaczone są na finansowanie

współpracy z następującymi krajami:

Kraje ba

łkańskie;

Kraje Wspólnoty Niepodległych Państw;

Niecz

łonkowskie kraje regionu Morza

Śródziemnego;

Kraje rozwijające się Azji i Ameryki

Łacińskiej

Wyszukiwarka

Podobne podstrony:

budzet ue 11 12

Raport z negocjacji budżetowych UE 14 2020

budzet ue

głosowanie budżetu UE plansza

budzet UE id 93839 Nieznany

budzet ue prezentacja 2012

ŚRODKI Z BUDŻETU UE, administracja

BUDZET UE, europeistyka

18 Debata budżetowa UE, EKONOMIA, Rok 2, Ekonomia Integracji europejskiej

WYDATKI BUDZETU UE, europeistyka

Budzet UE. Wstep, europeistyka

1 Budżet UE

Budżet UE i Polski

6 Budżet UE 2013 dochody wg państw

broszura budzet UE

BUDŻET UE

7 Budżet UE 2013 dochody

Budżet UE (8 stron), I

Wydatki budzetu UE

więcej podobnych podstron