!

"

#

$

%

%

&

%

'

%

#

#

%

#

#

%

(

#

%

%

%

%

%

%

%

%

%

!

"

) * +

,

)

%

(

, -./

!000

!&1

&

$ 2 )

) * + 3

4.5 -./

&66!

"

%

2 #

%

#

%

%

#

!

7

%

#

%

5

%

%

St d te kredyt hipoteczny nale y okre la jako kredyt

bankowy przeznaczony przede wszystkim na

8

PEŁNE WYKŁADY ONLINE

Bankowo hipoteczna

Kredyt hipoteczny jako ródło finansowania nieruchomo ci

dr Gabriel Główka

prof. Marek Bryx

dr Ryszard Uchman

dr Magdalena Cicharska

mgr Michał Glinka

mgr Łukasz Reksa

mgr Urszula Słowik

dr Gabriel Główka

Podstawowym celem tego wykładu jest przedstawienie poj cia cech charakterystycznych i klasyfikacji kredytów

hipotecznych oraz znaczenie tej formy finansowania dla rozwoju rynku nieruchomo ci, na przykładzie rynku

mieszkaniowego.

0

0

9

%

%

%

%

.

%

:

#

%

"

#

#

$

#

;6<

$

%

%

&=>?6

5

%

#

'

@

A

-

#

!<

#

# =>B<

C

#

%

#

%

%

%

$

#

#

#

#

#

!

2 %

#

#

Przedstaw dwa, ró ne podej cia do okre lenia poj cia kredytu hipotecznego

Dlaczego kredyt hipoteczny powinien posiada długi okres spłaty ?

:

#

#

Najwa niejsze z nich to

8

A

A

A%

A

%

A=6<

AD=<

A

;6<

0

0

:

%

#

-

#

%

%

%

'

%

#

5

$

#

:

9

)

#

%

%

"

%

%

%

E

#

#

5

#

2

%

F

%

#

#

#

#

%

%

%

%

#

%

%

%

-

#

C

%

-

5

&66!

3

D =<

* %

D 0<

5

D !< >

&66!

=>B

D>B<

!

'

#

%

%

%

:

%

%

#

:

%

%

#

#

#

#

5

#

7

#

%

G

#

%

(

#

#

Według tego kryterium mo emy wyró ni kilka rodzajów kredytów,

a mówi c bardziej precyzyjnie, produktów bankowych. S to

1

8

>

#

:

>

%

.

#

9

%

"

%

#

:

$

#

%

?

$

%

#

?6

!6>!=

"

9

%

>

@

A

#

@

%

A

9

$

%

%

E

#

>

#

%

%

%

>

*

#

5

#

9

F

#

%

#

%

%

#

#

%

*

%

%

#

%

$

%

#

#

#

-

#

#

>

#

6 =<

'

#

#

>

0

0

%

#

%

#

'

%

#

%

C

%

#

0

?=

#

%

%

%

%

:

#

:

%

$

9

%

3

%

#

>

%

%

#

%

%

C

;6<

%

"

%

*

#

#

%

#

%

9

%

%

9

$

#

(

%

#

%

%

#

(

#

#

"%

#

#

5

#

%

#

$ #

#

#

>

$

$ #

#

#

#

%

%

#

#

%

#

#

%

%

%

#

E

%

#

#

#

$

%

%

#

H

#

#

# =6<

#

#

;6<

#

#

!66<

!

*

%

#

#

%

#

,

,

$:(

*$- H ,

)

,

)

,

I

,

*.J- H ,

K

,

:

*

- H

"

%

#

%

%

!

"

"

#

$

%

$ &

'

" (

A

A

A

A

A

0

0

)

$

!

'

*

+

,

:

%

S to

8

5

,

,

%

%

%

(

%

#

#

(

F

-

7

%

#

"

#

%

#

2

#

#

#

#

#

#

(

@

A 3

*(2

5

9

I3

*(2

KG23

*(2 '

#

#

#

#

$I5

#

!>&< ) #

F

#

G-'

KG2(

?>? =<

#

#

%

$

#

%

#

%

%

%

%

#

%

#

%

%

*

#

#

#

5

#

%

%

3

#

%

#

#

%

C

#

%

#

#

%

(

%

%

%

%

A

>

A

A

#

A

>

%

A

A

#

0

0

%

C

%

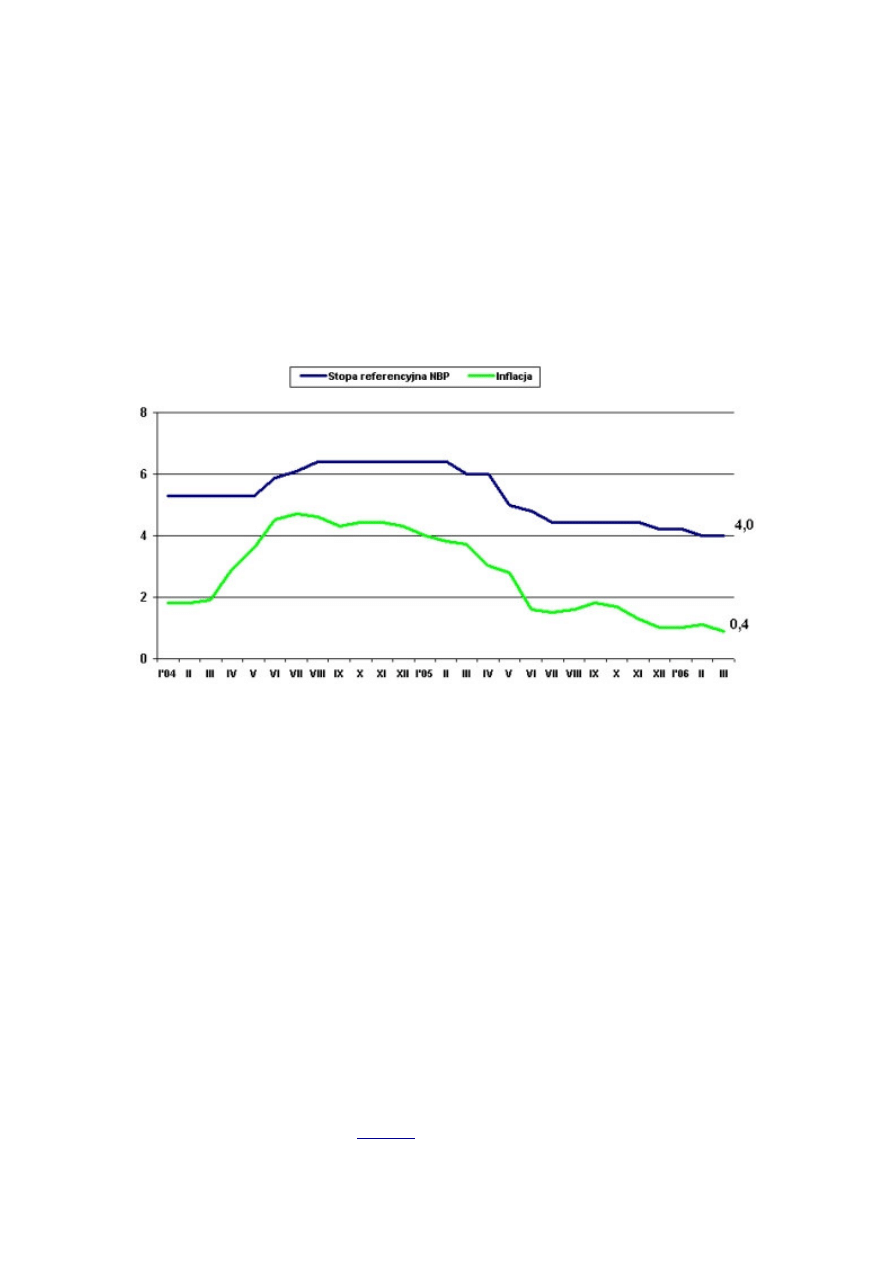

&66&>&66?

3

*" *:- H

$I5

= 10< $:( - H > = ==<

3

5. *

L

- H > = B=<

$

$:( - H

5

3

*(2

C

#

#

%

*

#

%

E

#

#

#

#

%

#

5

&661

#

%

-

%

#

#

%

C

#

#

%

$

%

$

@

!A

%

-

./0

1223*1224

/

(

%

*

#

#

%

Najwa niejsze z nich

to

8

@

%

A

%

!>&<

%

!>&<

6 &=>! =

6= < @

&6

A

%

#

5

%

%

"

@

! =<

D<

&6

A

#

@! =>&<

A

#

@6 =<

A

"

%

#

#

#

"

%

#

#

L

*

#

#

#

$

#

7

9

#

%

#

%

%

0

0

(

%

#

#

.

#

Najwa niejsze z opłat bankowych, zwi zanych z kredytem hipotecznym, to

8

%

@

A

%

>

Natomiast do innych opłat zwi zanych z uzyskaniem kredytu hipotecznego na cele mieszkaniowe, które nie stanowi dochodu

banku zalicza si

8

@

A

%

%

%

%

@

%

A

9

$

56

#

$

"

$

"

"

Wymie podstawowe rodzaje prowizji bankowych zwi zanych z kredytem hipotecznym.

Podaj rodzaje opłat zwi zanych z kredytem hipotecznym w podziale na:

opłaty bankowe,

pozostałe opłaty.

A 3

*(2

AI3

*(2

AKG23

*(2

A

A

0

0

5

# 9

#

#

#

'

#

#

%

%

#

%

%

%

%

#

%

5

#

%

%

%

%

%

#

%

-

%

%

$

%

%

#

%

9

-

1/5

+

.222

+ $

$

%

1223

&

3

%

C

9

9

C

& $

%

%

4

4

9

10=

9

?&1

I

%

#

> 5

1D&

9

9

E

> ?D6

9

#

%

> ?B&

9

2

> ?1!

9

'

%

#

F

9

@

&A 5

?

#

#

#

%

%

%

-

7/5

$

$

%

1223

&

"

#

$ %

0

0

"

%

%

9

#

9

$

!00; > &661

& =

9

@

1A

3

!? &

$

%

> !!

-

3/6

89

!

"#

5

#

#

#

%

%

%

$

$

>

!

9

9

>

9

H

9

! D

&6!6

%

=66

-

&66&

# &?< $

#

!&<

#

#

&66!>&661

# 9

%

!

%

$

%

%

9

B6<

# 9

&

7

&66&

=6;

9

# 9

=!< @

!A C

#

!00=

&66

#

:

./5

+

.22

"( +

$

%&

'!

(

)**)+,---' !'.

,--,

"#

5

%

#

#

$

9

'

#

9

-

#

&66?>&66=

9

#

@

1A

-

;/5

+

+

,

+

$

,

I

!00!

!00=

&666

&66&

%

(%

=;;

?&1

1!?

=6;

)

;1&

?0;

=D&

>

&BD

&&6

&6B

>

0

0

"#

3

#

9

#

#

#

9

"

%

#

#

*

9

%

%

#

9 -

#

#

&66D

#

#

9

#

&66B

$

%

%

#

%

%

%

%

9

C

%

#

%

%

#

%

$

%

F

'

?

%

0 D66

$I5

&666

=& 666

$I5

&66=

5

%

#

& ;< $

%

#

#

1 0<

%

#

#

#

! ;<

?

-

4/

/

01

"

&666>&66=

0

0

E/4

%

%

#

F

I7M

1

%

%

%

#

?=

#

#

%

#

#

#

%

%

#

%

2

@

?6<

16<A

$:*

%

#

%

L

$:*

9

G

K

?;>16<

/

!!&< '

0!< $

%

=1<

%

!6<

7

$

$:*

&66=

=<

@

BA

-

</-

$

)

=

2

3

2

4)%

-4%

,--5

E %

#

#

%

&=< @

;A

#

#

C

0<

&666

!D<

-

>/8

"

%

/

&

%

1

(

#

#

#

9

@

0A "

0

# $

%

$

#

?&<

;6<

*

D&<

/

B;<

0

0

-

?/8

"

$

"

" (

%

/

.223 /

&

1

6

(7 3 (

7

3

&

8

9

$

#

%

$

%

9 $

%

%

%

%

$

%

%

%

#

%

%

%

$

do których nale y

zaliczy przede wszystkim

8

%

@MH7A

(

%

9

%

C

%

%

%

$I5

-

.2/@

" (

,

/

2

3

2

,4%

-4%

,--5

#

#

>

%

5

L

>

%

%

%

%

&66&

& ;

&66=

! =

@

!6A C

!00B

=

5

#

#

%

#

%

>

%

#

5 %

%

-

%

%

B ;

D 0

0

0

? %

#

%

@

!!A '

K

"

* %

!>!=

'

!6

4

=

-

../@

" (

,

/#

2

3

2

,4%

-4%

,--5

"

#

%

#

$

>

%

#

9

%

%

%

7

%

>

%

%

%

%

#

#

D

8

%

%

!

"

K:

>-

@

A 1

(

G

N

K

>-

%

N

F &66!

;1

&

$

C:

!

(

)**)+,--- 3

.)

&66&

?

$

)

&

(

+

(

(

(

9

,--: %,

4

,&66D 5 ! "*$

1

!66<

!66<

>

=

"

H. %

3

( 79

(

$

&66?

D

D

"

H'

>7

$(

; (

,

.

$

,&66&

1!

$

122;

"

A?=

$I5

A=6

$I5

AD=

$I5

0

0

-

$

)

A

,

) * +

Finansowanie rozwoju budownictwa w miastach

,

)

%

(

, -./

!000

C :

Mieszkalnictwo w Polsce w latach 1991-2000

3

.)

&66&

K :

>-

Bariery rozwoju rynku nieruchomo ci

G

N

K

>-

%

N

F &66!

;1

2 )

Nowe metody finansowania inwestycji w nieruchomo ci w Polsce

) * + 3

4.5>-./

&66!

A!!6<

A=6<

A!&<

A=<

A&<

AD

A! =

A6 =

Czy i dlaczego kredyt budowlano-hipoteczny obarczony jest wy szym ryzykiem kredytowym banku ni kredyt

hipoteczny?

Dlaczego po yczka hipoteczna i kredyt konsolidacyjny mog by ni ej oprocentowane i mog by udzielone na

dłu sze okresy ni produkty bankowe o cechach do nich podobnych jak, np. po yczka pieni na, limit zadłu enia w

ROR, limit w karcie kredytowej, itp.?

Podziel koszty uzyskania kredytu hipotecznego na:

koszty bankowe,

inne koszty,

w tym drugim przypadku podaj trzy rodzaje takich kosztów.

&" $

0

0

Wyszukiwarka

Podobne podstrony:

3Inform[1][1].nieruch-po zm.2007cz.2, Nieruchomości, Dokumentacje źródłowe informacji o nieruchomośc

3Inform[1][1].nieruch-po zm.2007cz.1, Nieruchomości, Dokumentacje źródłowe informacji o nieruchomośc

fin pub 02

02 Miejscowosc, Studia, Rok III, Rynek nieruchomości

02 pyt od 101 do 200, Nieruchomości, Nieruchomości - pośrednik

Ustawa z dnia 19 grudnia 2008r, nieruchomości-wykłady, Toruń21-23.02.2011

2005-09-02 Czy właściciele nieruchomości wyrugują miasto, materiały, Z PRASY

02 Miejscowosc (1), Studia, Rok III, Rynek nieruchomości

gazeta+prawna+2005 02 15+ +nieruchomo%9cci MVW64BHR6SVKWYEJFXJKLQVCB3XXZKQSI26KC4I

PRAWO FIN 02 12 12

Agnieszka Koterwa Podatek od nieruchomości jako główne źródło dochodów gmin w Polsce

Prawo w gospodarowaniu nieruchomością S 26 02 2016

nieruchomosci 06 02 11

M Kozłowska Podatek od nieruchomości jako źródło dochodów własnych gminy na przykładzie gmin Zapoli

02 ustawa o gospodarce nieruchomościami

1 4 adamczyk sp fin jako zrodlo inf dla inwes gieldowych

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

więcej podobnych podstron