Polityka makroekonomiczna

pa

ń

stwa:

polityka fiskalna i monetarna

Wykład 6

1

Wykład 6

LITERATURA zalecana, w szczególności:

•

D. Begg, S. Fischer, R. Dornbusch, Makroekonomia, rozdział 22.5., ramka

22.2. (polityka fiskalna)

•

Podstawy ekonomii, red. nauk. R. Milewski, E. Kwiatkowski, rozdział

12.8.-12.10. (polityka monetarna)

•

A. Baszyński, B. Kalinowska, M. Knapińska, Makroekonomia. Państwo w

gospodarce (ćwiczenia i przykłady), rozdział 2 i 3.

Wpływ polityki fiskalnej na gospodark

ę

• Prowadzona przez rz

ą

d.

• Cel: stabilizowanie koniunktury

2

• Instrumenty: podatki, wydatki

Polityka fiskalna – podział

• pasywna – automatyczne stabilizatory

koniunktury, które samoczynnie reaguj

ą

na

zmiany koniunktury.

• aktywna (dyskrecjonalna) –

ś

wiadomy

3

• aktywna (dyskrecjonalna) –

ś

wiadomy

interwencjonizm pa

ń

stwa, polegaj

ą

cy na

podejmowaniu decyzji o zmianie podatków i

wydatków, które pozwol

ą

osi

ą

gn

ąć

zamierzone w danej sytuacji cele

gospodarcze.

Polityka fiskalna pasywna – automatyczne

stabilizatory koniunktury (ASK) _1

• ASK – mechanizm w gospodarce, który

zmniejsza podatno

ść

PKB na zmiany

koniunktury gospodarczej.

• Automatyzm tych instrumentów polega na

tym,

ż

e:

4

tym,

ż

e:

– po ich zatwierdzeniu zaczynaj

ą

działa

ć

bez

konieczno

ś

ci wprowadzania cz

ę

stych korekt na

skutek zmian sytuacji gospodarczej;

– siła i zakres ich działania zale

żą

niemal wył

ą

cznie

od skali zmian poziomu aktywno

ś

ci gospodarczej.

Polityka fiskalna pasywna – automatyczne

stabilizatory koniunktury (ASK) _2

• Główne ASK: zasiłki dla bezrobotnych,

progresywne opodatkowanie dochodów.

• Schemat działania ASK:

– recesja – hamuj

ą

spadek popytu globalnego

(AD);

5

(AD);

– wysoka koniunktura – hamuj

ą

wzrost AD.

– efekty: cz

ęś

ciowo koryguj

ą

zmiany w AD.

ASK – przykłady działania

• Przykład działania progresywnego opodatkowania

dochodów ludno

ś

ci jako ASK:

– wysoka koniunktura: ze wzgl

ę

du na takie

opodatkowanie, dyspozycyjny dochód osobisty wzrasta

wolniej ni

ż

dochód osobisty (brutto), dlatego wzrost

popytu globalnego jest mniejszy ni

ż

wynikałoby to ze

wzrostu dochodu narodowego.

6

wzrostu dochodu narodowego.

• Przykład działania zasiłku dla bezrobotnych jako

ASK:

– niska koniunktura: wzrost liczby bezrobotnych, który

otrzymuj

ą

zasiłki dla bezrobotnych; ze wzgl

ę

du na ich

funkcjonowanie spadek dyspozycyjnego dochodu

osobistego i popytu globalnego jest mniejszy ni

ż

wynikałoby to ze spadku dochodu narodowego.

Aktywna (dyskrecjonalna) polityka

fiskalna

• Polega na zmianie stawek podatkowych,

zmianie wydatków bud

ż

etowych,

• Instrumenty: wydatki bud

ż

etowe, stawki

podatkowe

• Podział aktywnej polityki w zale

ż

no

ś

ci od

7

• Podział aktywnej polityki w zale

ż

no

ś

ci od

bie

żą

cej koniunktury gospodarczej i

ustalonych celów:

– Restrykcyjna – ograniczenie tempa wzrostu

popytu globalnego;

– Ekspansywna – zwi

ę

kszenie tempa wzrostu

popytu globalnego.

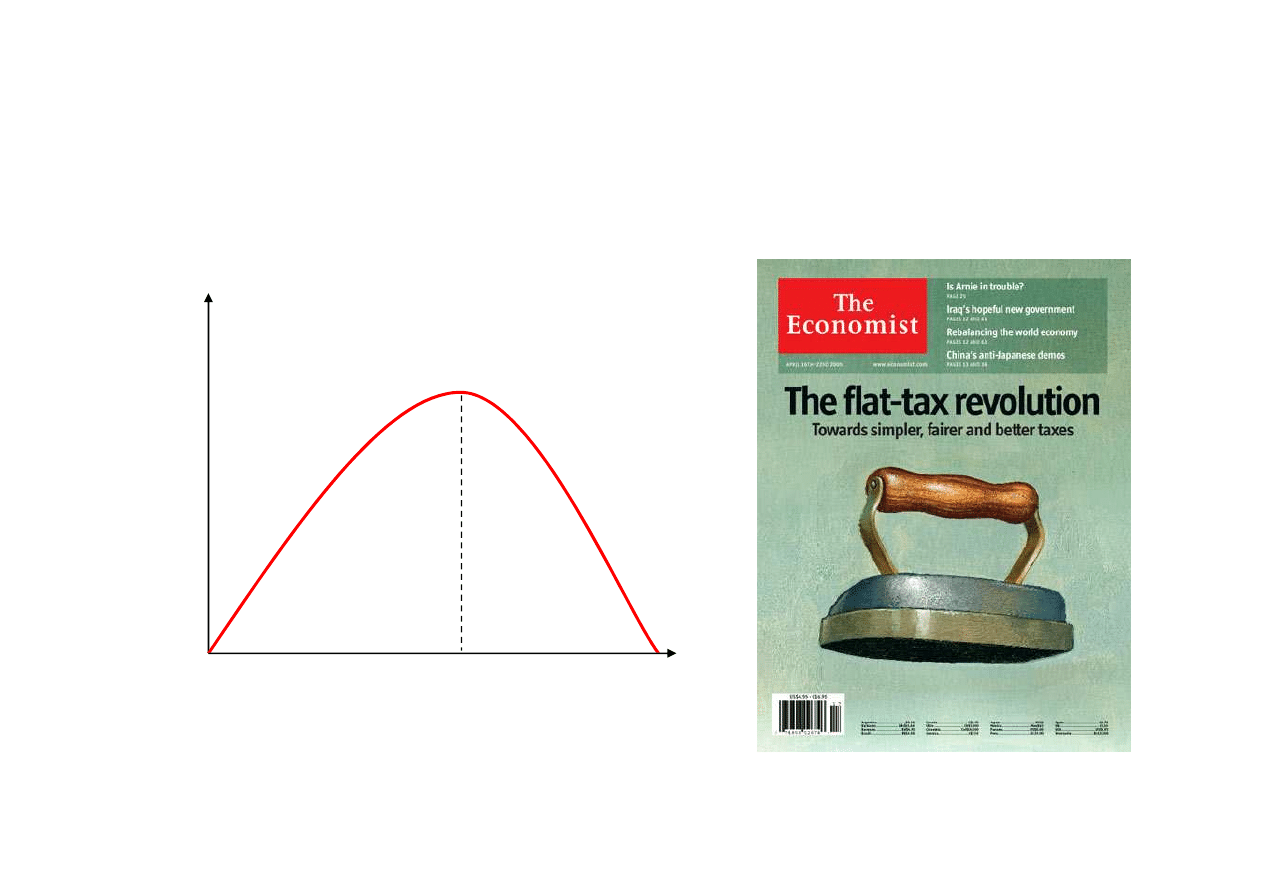

Krzywa Laffera

P

rzy

c

h

o

d

y

z

p

o

d

a

tk

ó

w

8

P

rzy

c

h

o

d

y

z

p

o

d

a

tk

ó

w

Stawka podatkowa (%)

0%

t

1

100%

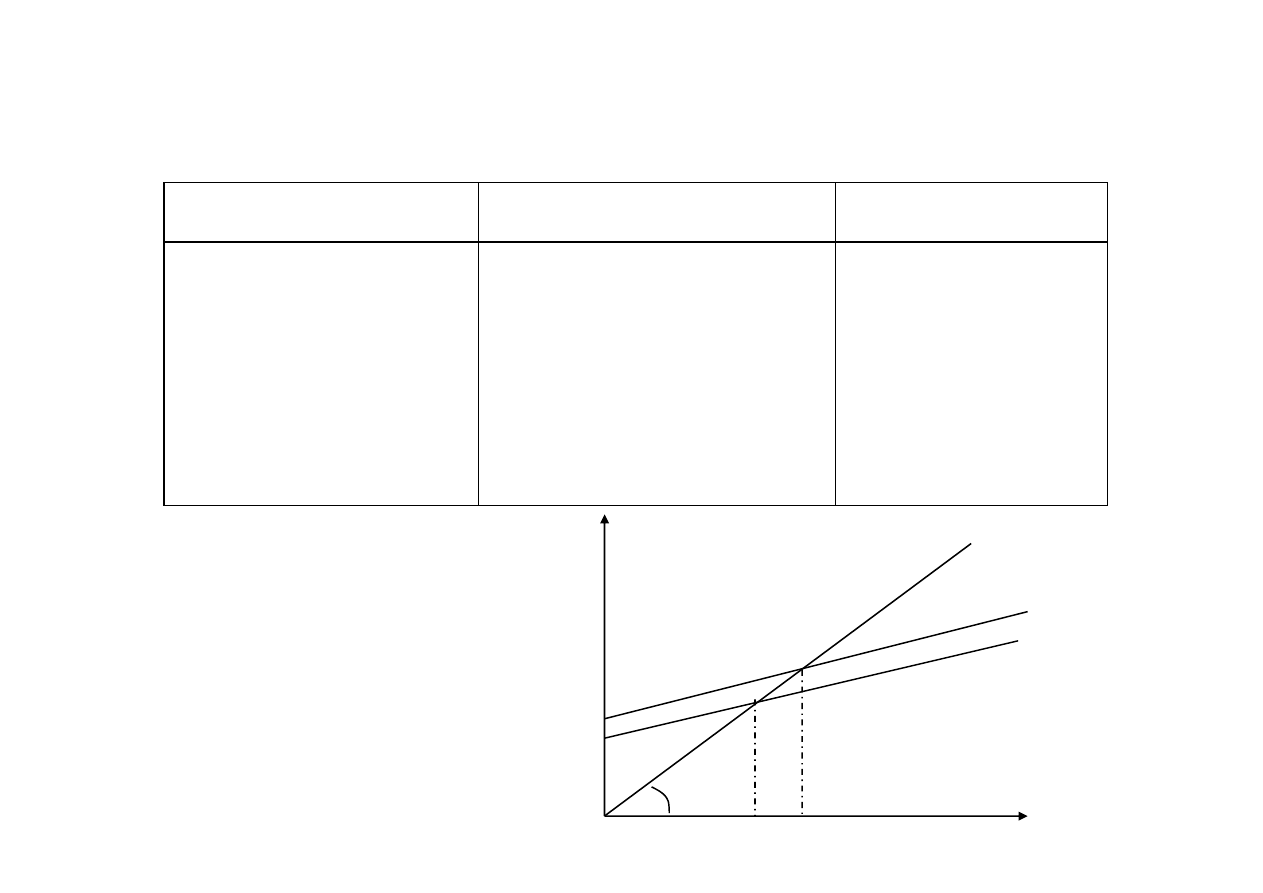

Aktywna polityka fiskalna – restrykcyjna

Kiedy

W celu

Instrumenty

• wysokie tempo

wzrostu AD;

• inflacja;

• wysoki deficyt

budżetowy

• obniżenia popytu

globalnego i dochodu

do dyspozycji;

• spadku inflacji

•zwiększenia wpływów

• Wzrost stawek

podatkowych;

• Spadek

wydatków

rządowych

9

budżetowy

•zwiększenia wpływów

do budżetu

rządowych

AD

1

↓

G

AD

Y

AD

2

45°

Y

1

Y

2

Restrykcyjna polityka fiskalna

– spadek G:

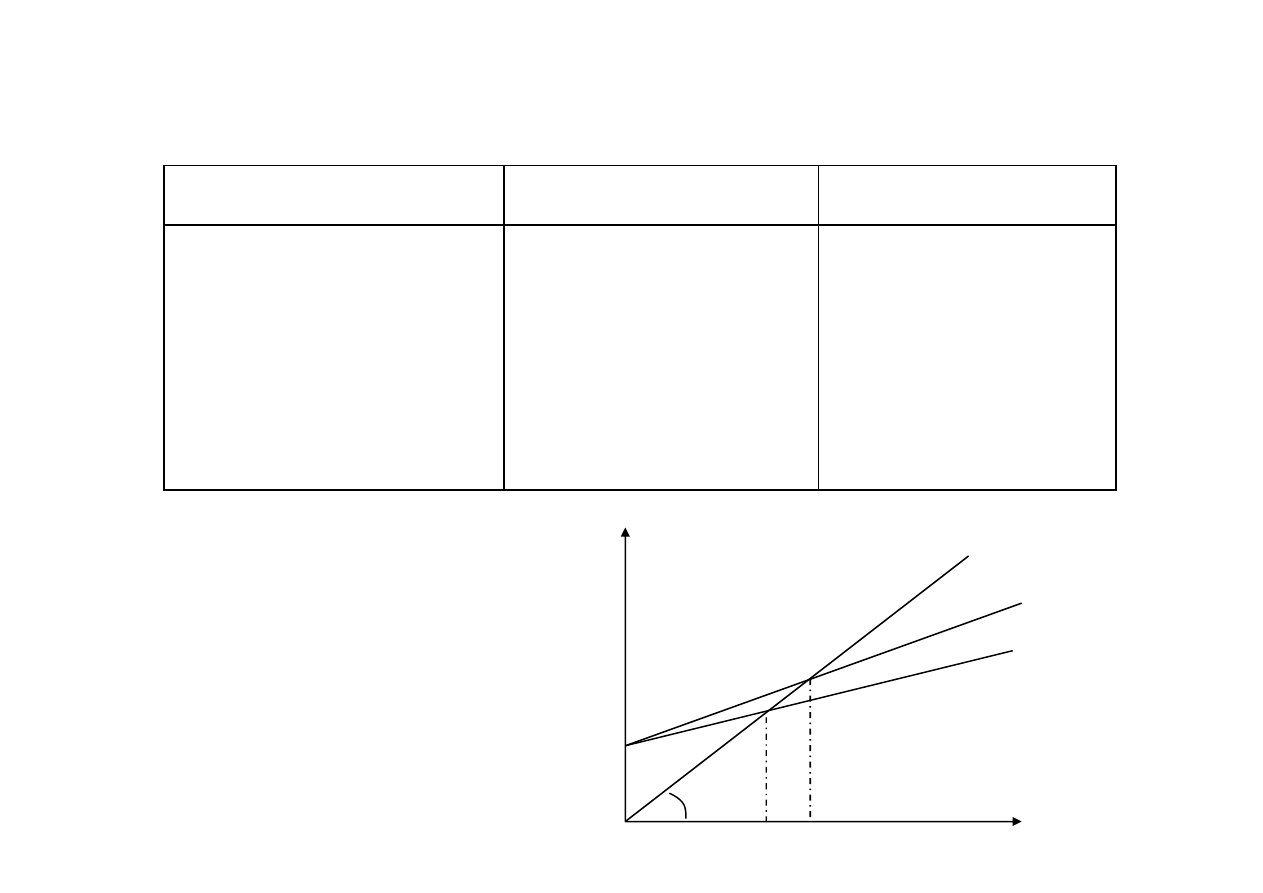

Aktywna polityka fiskalna - ekspansywna

Kiedy

W celu

Instrumenty

• recesja;

• niskie tempo

wzrostu lub spadek

AD;

• zrównoważony

budżet

• zwiększenia

popytu globalnego i

dochodu do

dyspozycji

Spadek stawek

podatkowych;

Wzrost wydatków

rządowych

10

budżet

AD

2

AD

Y

AD

1

45°

Y

2

Y

1

Ekspansywna polityka fiskalna

– spadek stawki podatkowej t:

Ograniczenia aktywnej polityki

pa

ń

stwa:

• opó

ź

nienia czasowe;

• niepewno

ść

: trudno

ś

ci w oszacowaniu m.in. warto

ś

ci

mno

ż

nika, czyli ustalenia optymalnej skali zmian i

reakcji gospodarki;

• niemo

ż

no

ść

reagowania na ka

ż

d

ą

zmian

ę

koniunktury i trwałego zlikwidowania bezrobocia;

11

koniunktury i trwałego zlikwidowania bezrobocia;

• niewiadomo jaka b

ę

dzie reakcja na zmiany w polityce

fiskalnej innych podmiotów (zmiany w popycie

konsumpcyjnym i inwestycyjnym);

• zmiany wielko

ś

ci produkcji wpływaj

ą

tak

ż

e na stan

bud

ż

etu pa

ń

stwa.

W

ą

tpliwo

ść

: czy aktywna polityka fiskalna stabilizuje czy

raczej destabilizuje koniunktur

ę

gospodarcz

ą

?

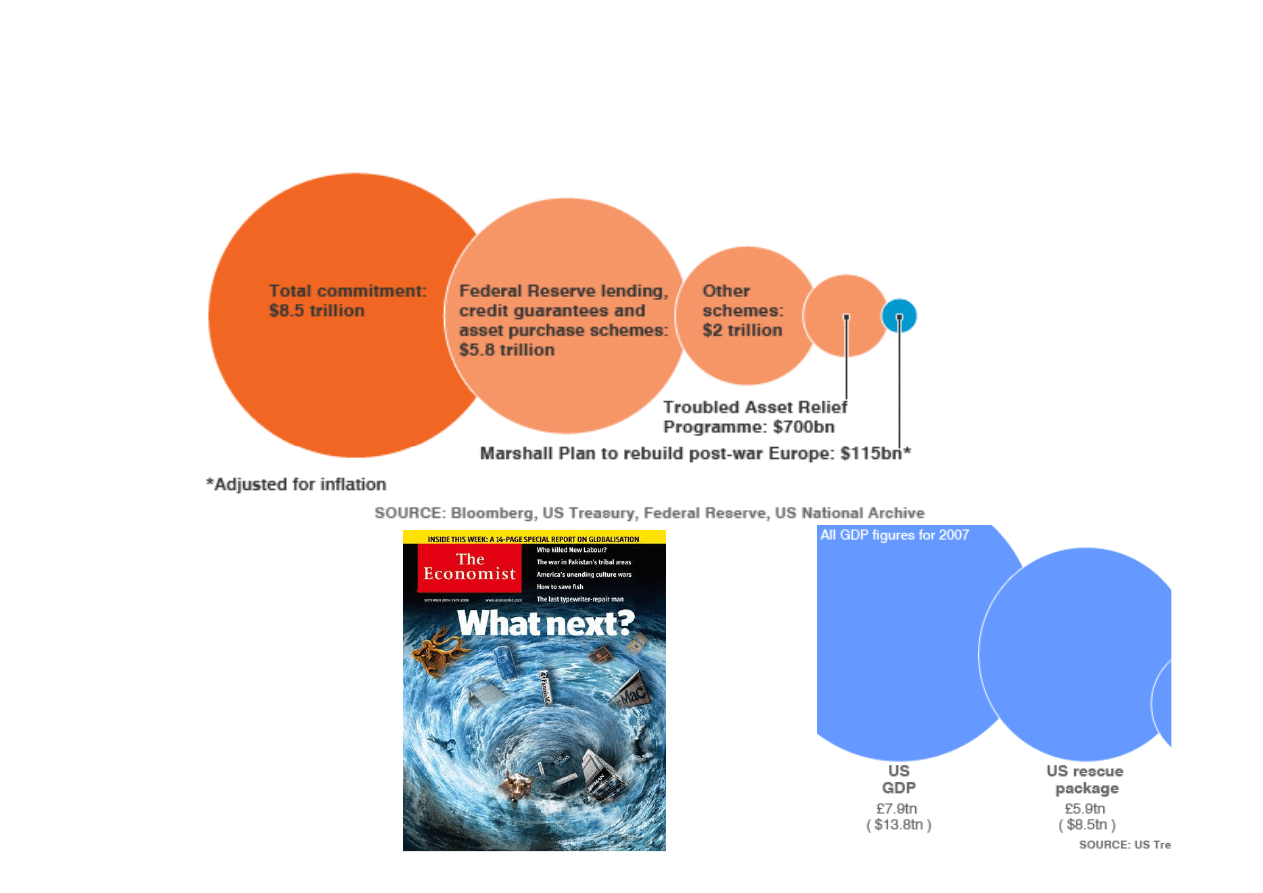

Stymulacyjne pakiety fiskalne

12

13

Polityka monetarna

14

Funkcja popytu na pieni

ą

dz

)

,

,

(

+

−

+

×

=

tr

k

r

Y

P

f

L

determinanty

nominalnego popytu

na pieni

ą

dz

15

Funkcja poda

ż

y pieni

ą

dza

0

)

,

,

(

M

r

z

u

f

M

ro

m

×

=

+

−

determinanty

realnego popytu

na pieni

ą

dz

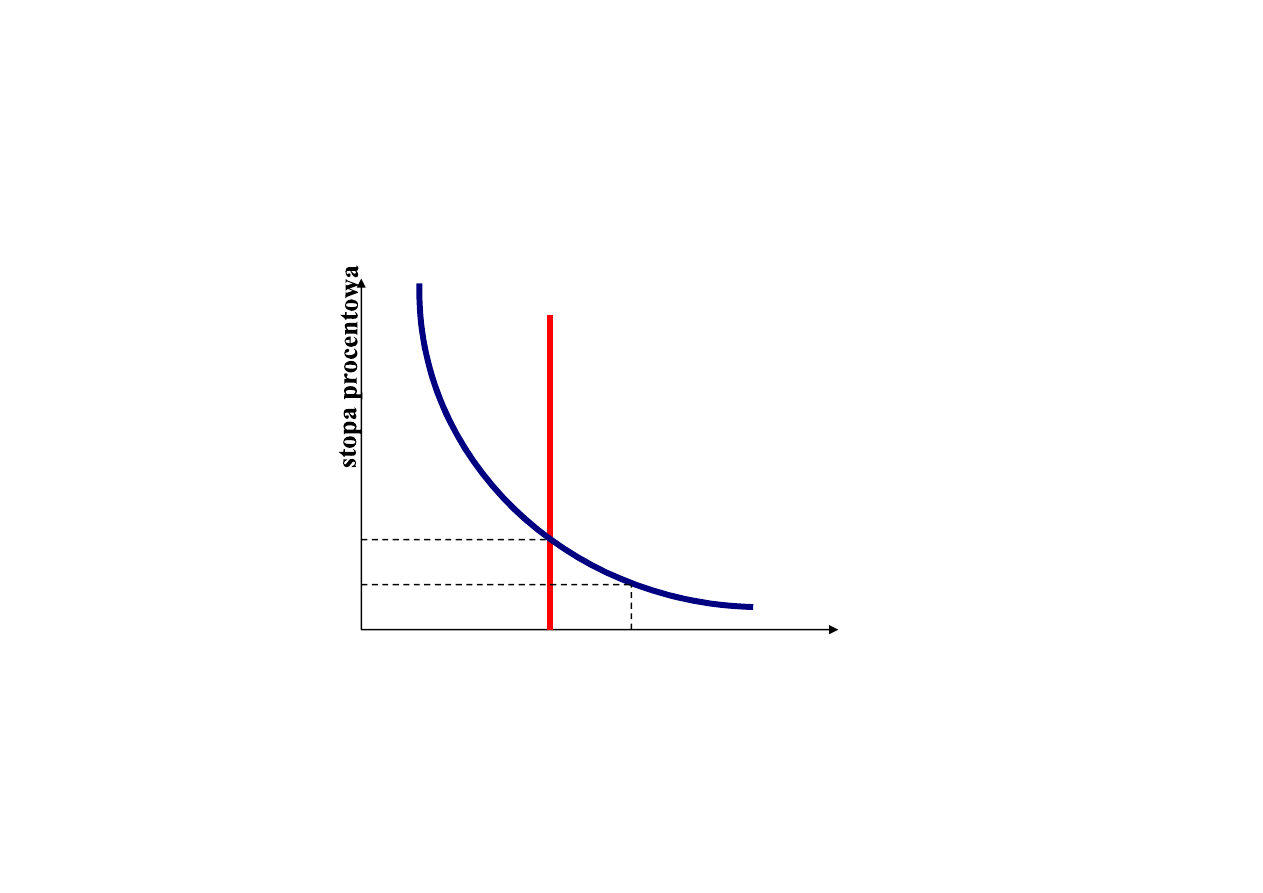

Równowaga na rynku pieni

ęż

nym

M - podaż pieniądza

16

M/P

1

M/P

2

realne zasoby pieniądza (M/P

)

L - popyt na pieniądz

r

1

r

2

Wpływ polityki monetarnej na

gospodark

ę

• Prowadzona przez bank centralny

– w Polsce: Narodowy Bank Polski.

• Cel: utrzymanie stabilnej warto

ś

ci pieni

ą

dza

17

• Uczestnicy systemu bankowego: bank

centralny i banki komercyjne

Bank Centralny – funkcje

• bank emisyjny: posiada monopol na emisj

ę

pieni

ą

dza

gotówkowego;

• bank banków: zaopatruje banki komercyjne w

pieni

ą

dz gotówkowy, reguluje rezerwy tych banków i

udziela im po

ż

yczek;

• bank pa

ń

stwa – obsługuje bud

ż

et, pokrywa

18

• bank pa

ń

stwa – obsługuje bud

ż

et, pokrywa

zobowi

ą

zania zagraniczne, utrzymuje rezerw

ę

pa

ń

stwow

ą

, prowadzi rozliczenia z rz

ą

dem;

• stabilizuje rynki finansowe, jest kredytodawc

ą

ostatniej instancji dla banków, instytucji finansowych;

• współrealizuje polityk

ę

pieni

ęż

n

ą

pa

ń

stwa, kontroluje

i reguluje poda

ż

pieni

ą

dza i kredytu w gospodarce

US BANK BAIL-OUT PACKAGE

[WWW.BBCWORLD.COM]

19

BAILED OUT:

-CITI

-AIG

-Bank of America

-Fannie Mae

- Freddie Mac

Narodowy Bank Polski –

Art. 227 Konstytucji RP:

1. Centralnym bankiem pa

ń

stwa jest Narodowy Bank Polski. Przysługuje mu

wył

ą

czne prawo emisji pieni

ą

dza oraz ustalania i realizowania polityki pieni

ęż

nej.

Narodowy Bank Polski odpowiada za warto

ść

polskiego pieni

ą

dza.

2. Organami Narodowego Banku Polskiego s

ą

: Prezes Narodowego Banku

Polskiego, Rada Polityki Pieni

ęż

nej oraz Zarz

ą

d Narodowego Banku Polskiego.

3. Prezes Narodowego Banku Polskiego jest powoływany przez Sejm na wniosek

Prezydenta Rzeczypospolitej, na 6 lat.

4. Prezes Narodowego Banku Polskiego nie mo

ż

e nale

ż

e

ć

do partii politycznej,

zwi

ą

zku zawodowego ani prowadzi

ć

działalno

ś

ci publicznej nie daj

ą

cej si

ę

20

zwi

ą

zku zawodowego ani prowadzi

ć

działalno

ś

ci publicznej nie daj

ą

cej si

ę

pogodzi

ć

z godno

ś

ci

ą

jego urz

ę

du.

5. W skład Rady Polityki Pieni

ęż

nej wchodz

ą

Prezes Narodowego Banku Polskiego

jako przewodnicz

ą

cy oraz osoby wyró

ż

niaj

ą

ce si

ę

wiedz

ą

z zakresu finansów

powoływane na 6 lat, w równej liczbie przez Prezydenta Rzeczypospolitej, Sejm i

Senat.

6. Rada Polityki Pieni

ęż

nej ustala corocznie zało

ż

enia polityki pieni

ęż

nej i

przedkłada je do wiadomo

ś

ci Sejmowi równocze

ś

nie z przedło

ż

eniem przez

Rad

ę

Ministrów projektu ustawy bud

ż

etowej. Rada Polityki Pieni

ęż

nej, w ci

ą

gu 5

miesi

ę

cy od zako

ń

czenia roku bud

ż

etowego, składa Sejmowi sprawozdanie z

wykonania zało

ż

e

ń

polityki pieni

ęż

nej.

7. Organizacj

ę

i zasady działania Narodowego Banku Polskiego oraz szczegółowe

zasady powoływania i odwoływania jego organów okre

ś

la ustawa.

Narodowy Bank Polski – cel działalno

ś

ci

• Konstytucja, art. 227 ust. 1

Narodowy Bank Polski odpowiada

za warto

ść

polskiego pieni

ą

dza.

21

• Ustawa z 29 sierpnia 1997 r. o Narodowym

Banku Polskim w art. 3:

Podstawowym celem działalno

ś

ci NBP jest

utrzymanie stabilnego poziomu cen, przy

jednoczesnym wspieraniu polityki gospodarczej

Rz

ą

du, o ile nie ogranicza to podstawowego

celu NBP.

Instrumenty banku centralnego

• operacje otwartego rynku

• stopa rezerw obowi

ą

zkowych

• stopa redyskontowa

22

Operacje otwartego rynku

• transakcje dokonywane z inicjatywy banku

centralnego z bankami komercyjnymi,

polegaj

ą

ce na sprzeda

ż

y/ kupnie papierów

warto

ś

ciowych

– w Polsce: polegaj

ą

na emisji własnych papierów

dłu

ż

nych (7-dniowych bonów pieni

ęż

nych), których

minimalna rentowno

ść

jest równa stopie referencyjnej

23

minimalna rentowno

ść

jest równa stopie referencyjnej

wyznaczonej przez Rad

ę

Polityki Pieni

ęż

nej

• wpływ operacji otwartego rynku na rynek

pieni

ęż

ny:

– równowa

żą

popyt i poda

ż

ś

rodków utrzymywanych

przez banki komercyjne w banku centralnym - bank

centralny wpływa na poziom krótkoterminowych stóp

procentowych na rynku mi

ę

dzybankowym;

– wpływaj

ą

na wielko

ść

bazy monetarnej (M0).

Stopa rezerw obowi

ą

zkowych

• Stopa rezerw obowi

ą

zkowych – okre

ś

la jak

ą

cz

ęść

z depozytu pierwotnego, banki

komercyjne musz

ą

odprowadzi

ć

na swoje

rachunki w banku centralnym.

• Wpływ rezerwy na rynek pieni

ęż

ny:

24

• Wpływ rezerwy na rynek pieni

ęż

ny:

– współczynnik kreacji depozytów, czyli wielko

ść

kreacji

pieni

ą

dza bezgotówkowego, czyli na M1;

– ma na celu łagodzenie wpływu bie

żą

cych zmian

płynno

ś

ci sektora bankowego na stopy procentowe

na rynku mi

ę

dzybankowym;

– wpływa na mo

ż

liwo

ś

ci ekspansji kredytowej banków.

Stopa redyskontowa weksli

• stopa redyskontowa – stopa procentowa

pobierana przez bank centralny od po

ż

yczek

udzielanych bankom komercyjnym pod zastaw

poprzednio przez nie zdyskontowanych weksli

lub innych papierów warto

ś

ciowych.

• Wpływ stopy redyskontowej na rynek pieni

ęż

ny:

25

• Wpływ stopy redyskontowej na rynek pieni

ęż

ny:

– wpływa na wielko

ść

po

ż

yczek zaci

ą

ganych przez

banki komercyjne w BC

– wpływa na wielko

ść

rezerw trzymanych przez banki

komercyjne;

– wpływa na wielko

ść

działalno

ś

ci kredytowej

prowadzonej przez banki komercyjne

– wpływa na M1.

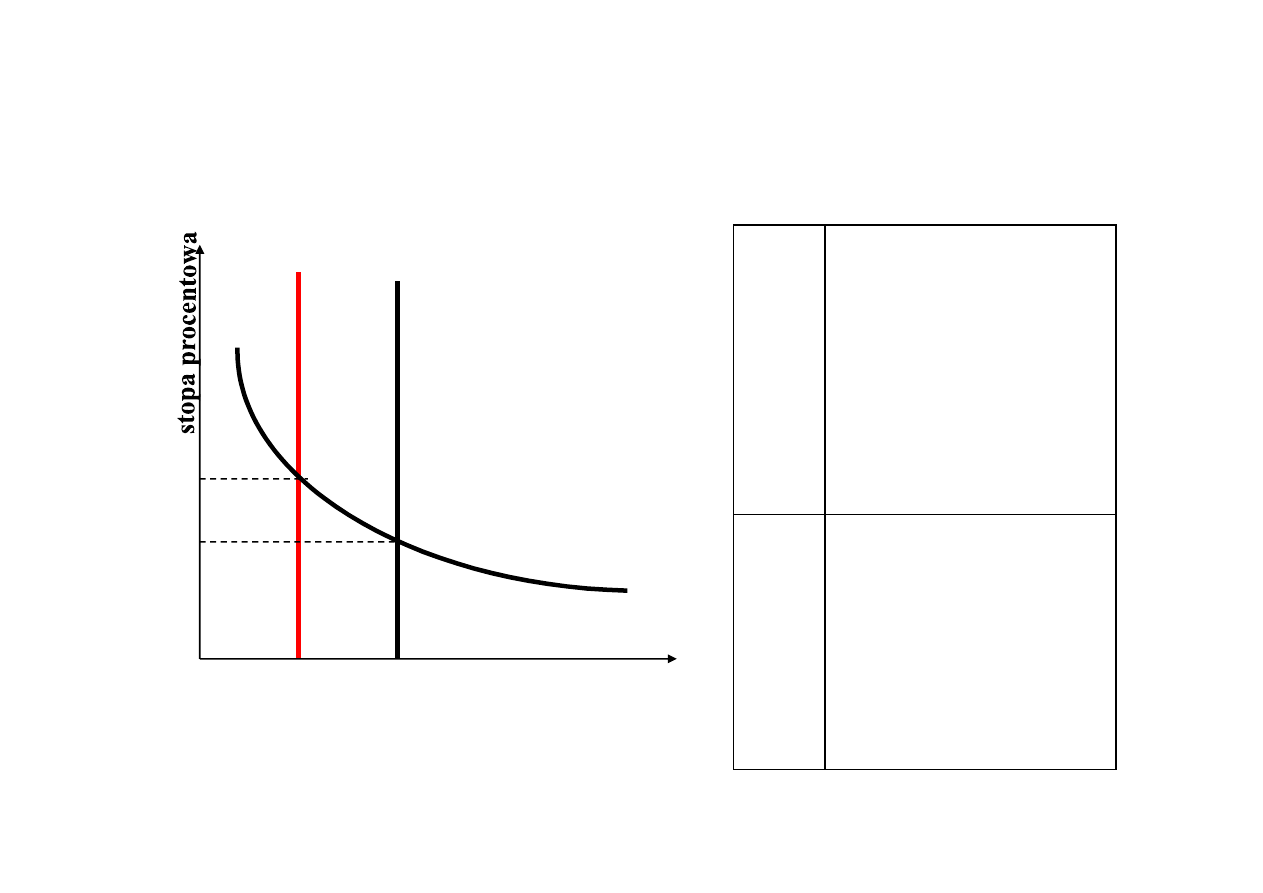

Polityka monetarna – restrykcyjna

↑

stopy

redyskontowej

↑

stopy rezerw

obowiązkowych

sprzedaż bonów

pieniężnych

IN

S

T

R

U

M

E

N

T

Y

M - podaż pieniądza

26

pieniężnych

↑

stopy procentowej

↓

podaży pieniądza

↓

AD

↓

inflacji

IN

S

T

R

U

M

E

N

T

Y

S

K

U

T

K

I

M/P

1

M/P

0

realne zasoby pieniądza

L - popyt na pieniądz

r

1

r

0

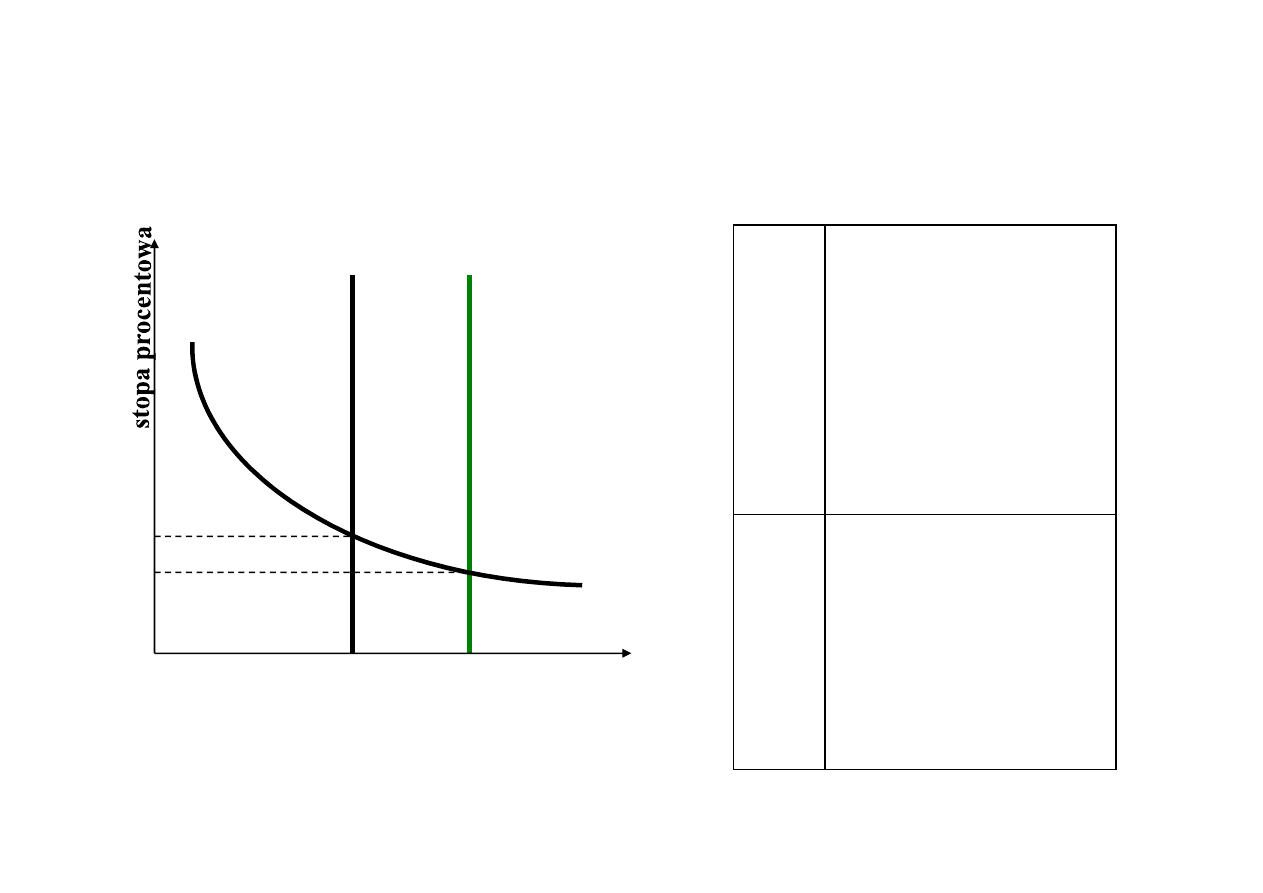

Polityka monetarna – ekspansywna

↓

stopy

redyskontowej

↓

stopy rezerw

obowiązkowych

skup bonów

pieniężnych

IN

S

T

R

U

M

E

N

T

Y

M - podaż pieniądza

27

pieniężnych

↓

stopy procentowej

↑

podaży pieniądza

↑

AD

↑

tempa inflacji

(może doprowadzić)

IN

S

T

R

U

M

E

N

T

Y

S

K

U

T

K

I

PM

0

PM

1

realne zasoby pieniądza

L - popyt na pieniądz

r

0

r

1

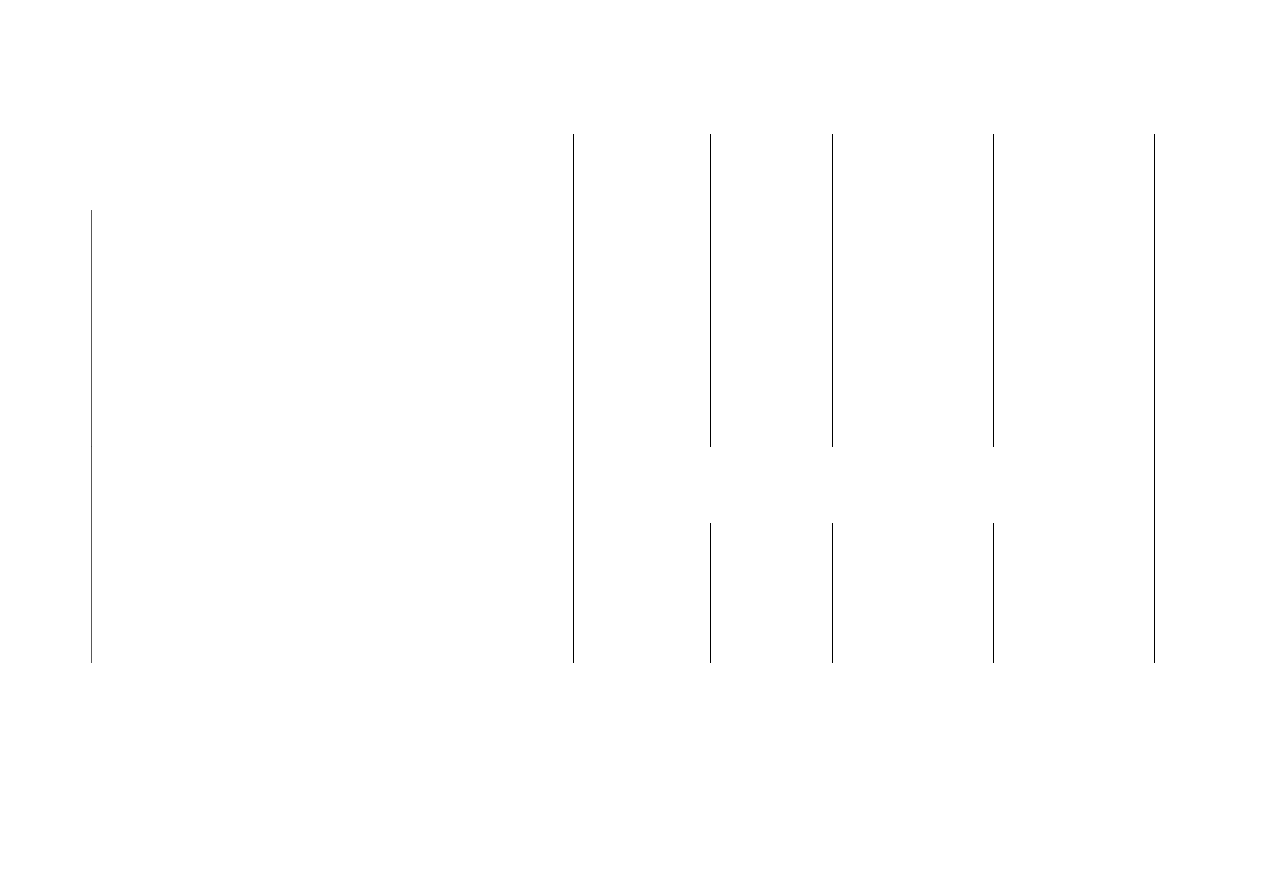

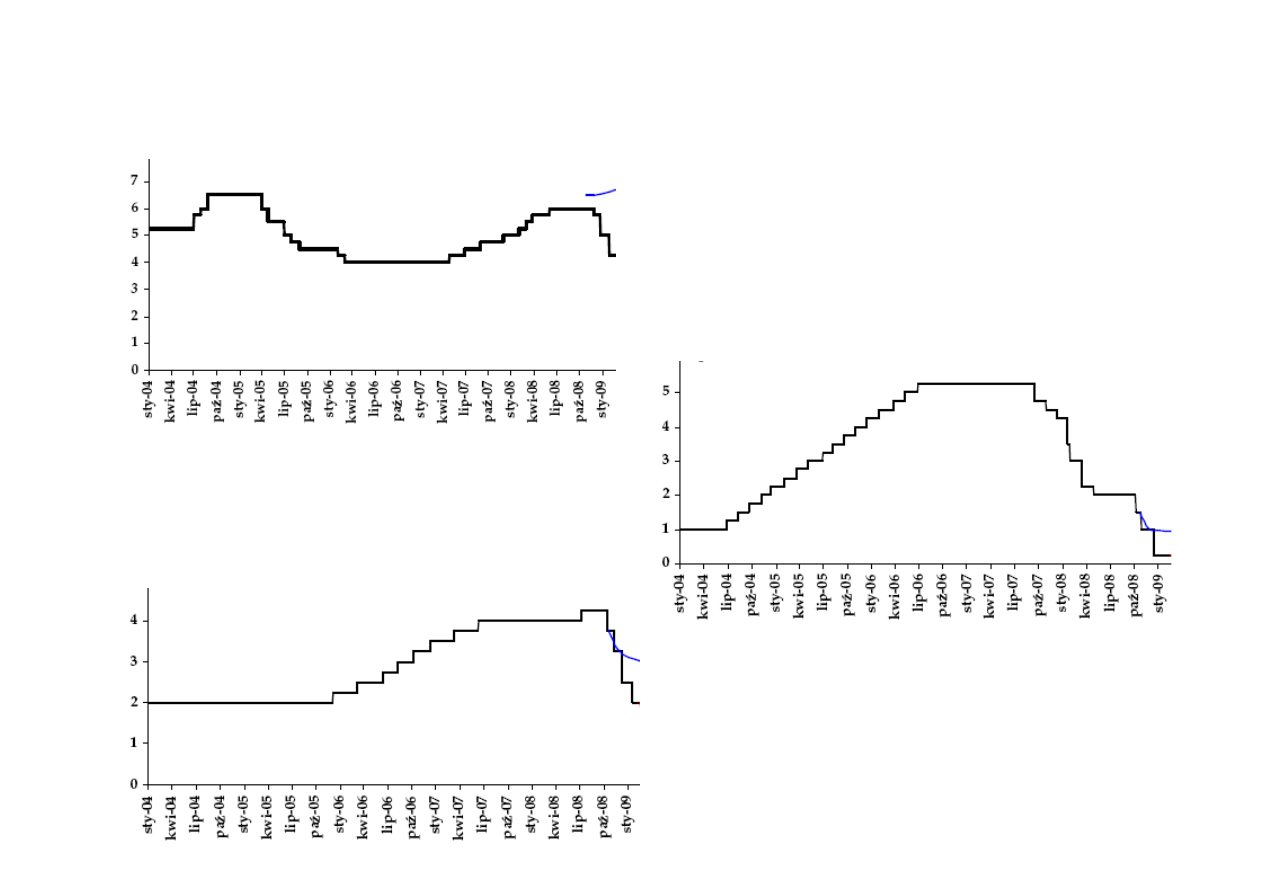

INSTRUMENTY NBP

I 06

III06-III

07

II 08

Od 2009-

02-26

STOPA REDYSKONTOWA WEKSLI

4,75

4,25

5,50

4,25

STOPA KREDYTU

LOMBARDOWEGO

6,00

5,50

6,75

5,50

STOPA DEPOZYTOWA

3,00

2,50

3,75

2,50

STOPA REZERWY

OBOWI

Ą

ZKOWEJ

3,50

3,50

3,50

3,50

28

Oprocentowanie

ś

rodków rezerwy

obowi

ą

zkowej

0,9 stopy redyskontowej weksli

Minimalna stopa rentowno

ś

ci 7-

dniowych bonów pieni

ęż

nych,

operacji otwartego rynku (stopa

referencyjna)

4,50

4,00

5,25

4,00

Stopa lombardowa wyznacza maksymalny koszt pozyskania pieniądza w banku

centralnym, a stopa depozytowa stanowi dolne ograniczenie korytarza wahań

krótkoterminowych stóp rynkowych.

UWAGA: Stopy procentowe (a także stopa rentowności) prezentowane są w ujęciu rocznym.

www.nbp.pl

.

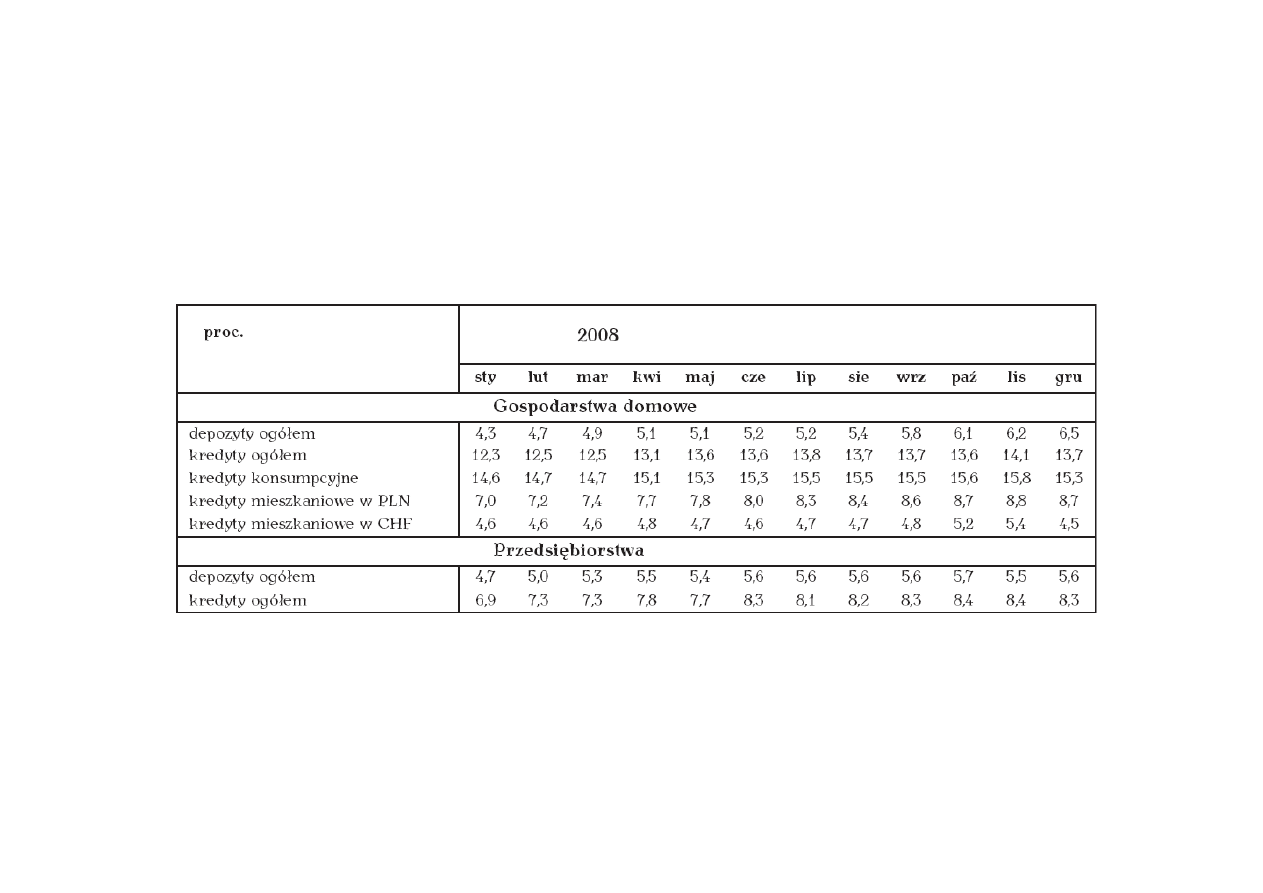

Ś

rednie oprocentowanie nowych umów złotowych w

bankach komercyjnych oraz nowych umów

kredytowych walutowych w dominuj

ą

cych walutach

29

Raport o inflacji, Luty 2009, NBP.

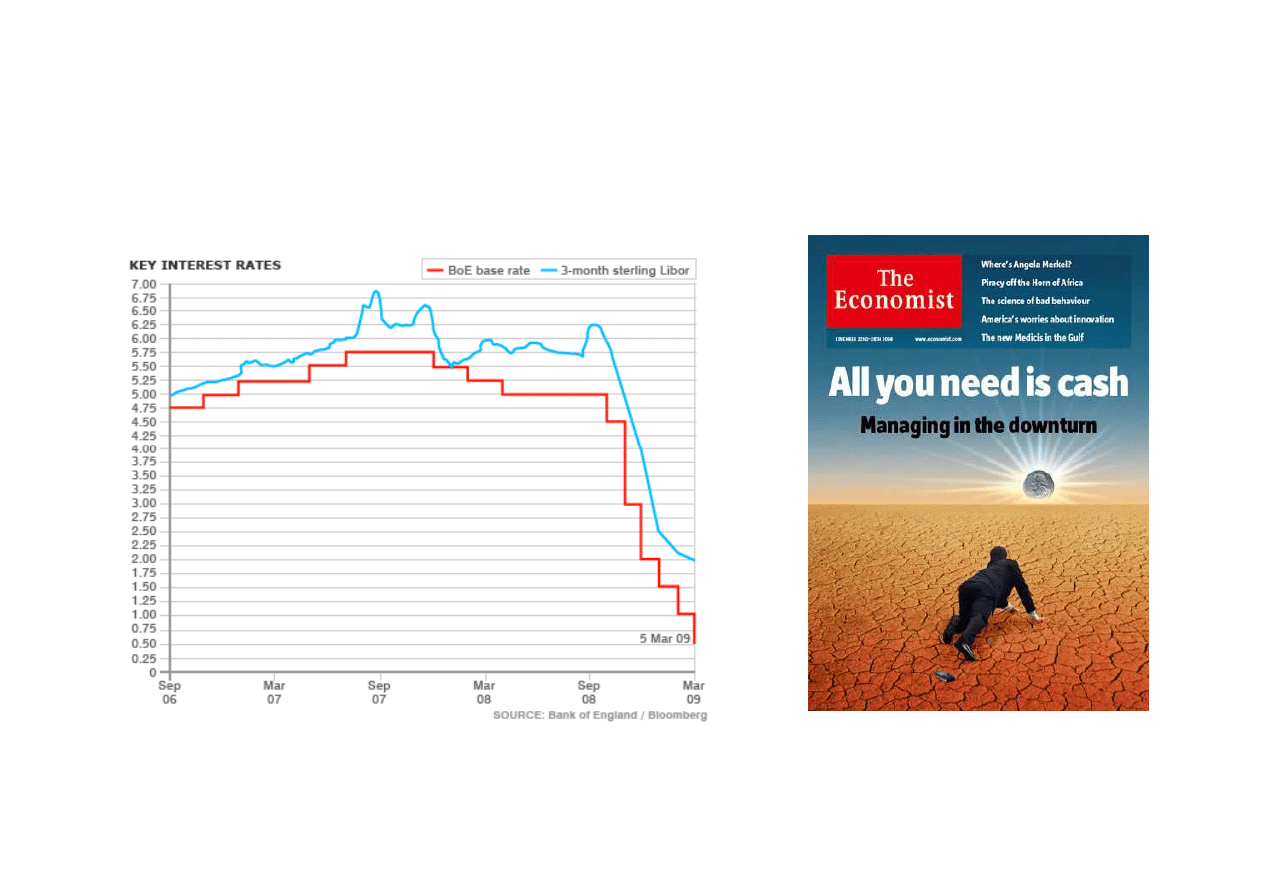

Stopa referencyjna

NBP, w %

Stopa funduszy

FED, w %

30

Stopa EBC, w %

Raport o inflacji, Luty 2009, NBP.

UK – najni

ż

sze stopy procentowe w 315-

letniej historii Bank of England

31

quantitative easing [QE]

QE explained in 108 seconds

[www.economist/com]

[UWAGA: dla zainteresowanych!]

•

The Bank of England has cut its official bank rate for the sixth month in a row to just 0.5%, the lowest in the bank's 315-year

history. The aim of this dramatic series of interest rate cuts was to ease the credit crunch and get the banks to lend again. We won't feel

the full impact of these cuts for a year or so, but the economic conditions have deteriorated so rapidly that the Bank believes it may have to

do more. The Bank is to expand the amount of money in the system by £75bn in an attempt to boost bank lending - a process known as

"quantitative easing".

•

What is quantitative easing? Usually, central banks try to raise the amount of lending and activity in the economy indirectly, by cutting

interest rates. Lower interest rates encourage people to spend, not save. But when interest rates can go no lower, their only option is to

pump money into the economy directly. That is quantitative easing. The way the central bank does this is by buying up assets - usually

financial assets such as government and corporate bonds - using money it has simply created out of thin air. The institutions selling those

assets (either commercial banks or other financial businesses such as insurance companies) will then have "new" money in their accounts,

which theoretically should boost the money supply.

•

How will it work? Even economists who agree with the quantitative easing policy often disagree on how exactly it will work. But there are

two main ways it could boost the economy, which are really two sides of the same coin. The first channel is through the direct effect on the

banks' bank accounts. With more money sloshing about in their accounts, the banks may decide to lend more to businesses and

individuals, and increase the amount of activity in the economy that way. The second channel is through the effect on the cost of borrowing.

When the Bank buys bonds, it reduces the supply of those bonds in the economy. That should increase the demand for new bonds and, at

When the Bank buys bonds, it reduces the supply of those bonds in the economy. That should increase the demand for new bonds and, at

the same time, make it cheaper for businesses to borrow. Having taken very short-term interest rates as low as possible, the idea would be

for the Bank to push down longer-term rates as well (which are the rates that companies and individuals borrow at).

•

Are there any risks? Quantitative easing is a high-risk strategy. If it is not done aggressively enough, banks will remain unwilling to lend

and the crisis could drag on. To some extent that is what happened in Japan when this was tried 10 years ago. Like old-fashioned money

printing, QE also runs the risk of going too far: pumping too much money into the economy and causing high inflation - even hyperinflation -

as seen in 1920s Weimar Germany and modern-day Zimbabwe. But in those cases, the government was printing money simply to pay the

government's bills. They were not responding to the risk of deflation as the Bank of England is today.

•

Is this printing money? Of course, these days the Bank of England doesn't have to literally print money to do QE. It's all done

electronically. However, economists would still argue however that QE is the same principle as printing money as it is a deliberate

expansion of the central bank's balance sheet and the monetary base.

•

Why is it different from Weimar and Zimbabwe? Printing money can be defined as the central bank financing of government debts. This

is what happened in both Weimar and Zimbabwe and what the British government will insist it is not doing, although the short-term effect is

similar. According to the Maastricht Treaty, EU member states are not allowed to finance their public deficits by printing money. That is one

reason why the Bank of England will buy government bonds from financial institutions, not directly from the government. The Bank believes

this form of QE is different because they are "printing money" as part of monetary policy - to prevent deflation. They are not printing money

to help the government finance its deficit. Also, unlike Zimbabwe, this is a temporary policy: the Bank expects to sell the government bonds

back into the market when the economy recovers.

•

How do we know if it has worked?

•

If QE works, credit growth will pick up and businesses will find it easier to get credit. That, in turn, should help stimulate the economy and

help push inflation back up to the Bank of England's target figure of 2%, thus staving off the threat of deflation.

32

Podsumowanie

• Pa

ń

stwo jest wa

ż

nym podmiotem na rynku, który

prowadzi polityk

ę

fiskaln

ą

(rz

ą

d) i monetarn

ą

(bank centralny).

• Polityka fiskalna – ma na celu stabilizacj

ę

koniunktury gospodarczej:

– aktywna (dyskrecjonalna)

33

– aktywna (dyskrecjonalna)

– pasywna – automatyczne stabilizatory koniunktury

• Bank centralny – dostosowuje poda

ż

pieni

ą

dza

do potrzeb w gospodarce

• Bank centralny: niezale

ż

no

ść

polityczna,

przejrzysto

ść

działa

ń

, polityka informacyjna,

wiarygodno

ść

.

Pytania…?

34

Wyszukiwarka

Podobne podstrony:

9 wyklad WIGE

3 wyklad WIGE DRAFT

12 wyklad WIGE

11 wyklad WIGE

15 wyklad WIGE

8 wyklad WIGE

13 wyklad WIGE

więcej podobnych podstron