WYKŁAD 3

Temat: KATEGORIE WYNIKOWE W ZAKŁADZIE UBEZPIECZEŃ

I ZARYS ANALIZY SPRAWOZDAŃ FINANSOWYCH

ZAKŁADU UBEZPIECZEŃ

1. Zasady grupowania przychodów i kosztów

Kategorie (pozycje) wynikowe zakładu ubezpieczeń to osiągane

przez ten zakład przychody z działalności ubezpieczeniowej oraz

ponoszone koszty tej działalności. Wszystkie operacje wynikowe

znajdują swoje odzwierciedlenie w wyniku finansowym zakładu

ubezpieczeń. Celem funkcjonowania zakładu ubezpieczeń jest

stworzenie odpowiedniego produktu ubezpieczeniowego, który zostanie

zaakceptowany przez klienta, utrzymanie konkurencyjnej pozycji na

rynku ubezpieczeniowym oraz osiągnięcie jak najwyższej rentowności,

co w efekcie pozwoli osiągać zyski. Stąd też takie kategorie wynikowe

jak przychody i koszty są dla zakładu ubezpieczeń przedmiotem

szczególnego zainteresowania.

Informacje o osiąganych przychodach i ponoszonych kosztach są

bardzo istotne z punktu widzenia prawidłowego zarządzania zakładem

ubezpieczeń. Będą one wykorzystywane przez kierownictwo tego

zakładu w celu podejmowania bieżących decyzji dotyczących

kształtowania sytuacji finansowej i majątkowej zakładu ubezpieczeń oraz

poziomu wyniku finansowego. Takie potrzeby informacyjne kierownictwa

zakładu ubezpieczeń może zapewnić dobrze zorganizowany i sprawnie

funkcjonujący system rachunkowości, którego zadaniem będzie m. in.

stosowne do potrzeb oraz zgodne z przepisami i zasadami prowadzenia

rachunkowości grupowanie przychodów i kosztów zakładu ubezpieczeń.

1

Pozycje wynikowe zakładu ubezpieczeń, czyli przychody i koszty

stanowią przedmiot ewidencji na kontach zgrupowanych w

następujących zespołach zakładowego planu kont:

−

Zespół 5 – Koszty akwizycji i administracji oraz inne koszty

techniczne,

−

Zespół 6 – Odszkodowania i świadczenia ubezpieczeniowe

oraz rozliczenia międzyokresowe

−

Zespół 7 – Przychody techniczne oraz inne przychody i

koszty operacyjne.

Zgromadzone w tych zespołach koszty i przychody okresu

sprawozdawczego są przenoszone na odpowiednie strony konta Zysk

(strata) bieżącego roku i stanowią podstawę sporządzenia takich

elementów sprawozdania finansowego, jak: Techniczny rachunek

ubezpieczeń na życie, Techniczny rachunek ubezpieczeń

majątkowych i osobowych oraz Ogólny rachunek zysków i strat.

Przy ewidencji kosztów i przychodów obowiązuje zasada

memoriałowa, zakładająca zaliczanie kosztów i przychodów do okresów

obrachunkowych operacji, które spowodowały osiągnięcie przychodu lub

poniesienie kosztu, niezależnie od faktu uregulowania należności lub

zobowiązań z tytułu tych operacji.

2. Klasyfikacja przychodów i kosztów

Przychody to uprawdopodobnione powstanie w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej

wartości, w formie zwiększenia wartości aktywów albo zmniejszenia

wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego

2

lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków

przez udziałowców lub właścicieli.

Przychody zakładu ubezpieczeń to przychody, które zakład

uzyskuje w związku z prowadzoną działalnością. Najważniejsze grupy

przychodów to przychody techniczne, które dzielą się na podstawowe

przychody techniczne i pozostałe przychody techniczne, przychody

z lokat, pozostałe przychody operacyjne i zyski nadzwyczajne.

Przychody techniczne są największą grupą przychodów zakładu

ubezpieczeń. Wykazywane są one w technicznym rachunku

ubezpieczeń. Podstawowe przychody techniczne to składki

ubezpieczeniowe. Pozostałe przychody techniczne to grupa

przychodów zakładu ubezpieczeń uzyskiwanych z działalności

technicznej, towarzyszących głównie podstawowemu przychodowi, jakim

jest składka ubezpieczeniowa. Są to w szczególności odsetki za zwłokę

w opłacie składek ubezpieczeniowych, opłaty związane z przesunięciem

terminu płatności składek ubezpieczeniowych, wydaniem duplikatu polisy

ubezpieczeniowej itp. Ponadto, obejmują one odsetki od depozytów,

które zakład ubezpieczeń otrzymuje z tytułu zawartych umów

reasekuracyjnych.

Przychody z lokat to grupa przychodów które zakład ubezpieczeń

uzyskuje z tytułu prowadzenia polityki lokacyjnej i lokowania środków

zabezpieczających głównie rezerwy techniczno – ubezpieczeniowe.

Przychody te będą obejmowały przede wszystkim odsetki od lokat

bankowych, czynsze z tytułu wynajmu pomieszczeń, otrzymane

dywidendy, udziały w zyskach, przychody z obrotu instrumentami

finansowymi. Szczególną pozycją są przychody z lokat na

skapitalizowaną wartość rent. Jest to wartość przychodów z działalności

lokacyjnej zakładu ubezpieczeń z działu ubezpieczeń majątkowych i

3

osobowych przenoszona z ogólnego rachunku zysków i strat do

technicznego rachunku ubezpieczeń, z tego powodu, że zostały

wypracowane przez środki ulokowane w związku z zabezpieczeniem

działalności technicznej.

Istotne znaczenie w zakładzie ubezpieczeń ma klasyfikacja

przychodów z lokat. Jest ona ustalona w oparciu o:

−

rodzaj prowadzonej działalności ubezpieczeniowej – w

ubezpieczeniach na życie, które ze swej natury są

ubezpieczeniami długoterminowymi, przychody z lokat stanowią

składnik kalkulacji składki ubezpieczeniowej, natomiast w

ubezpieczeniach majątkowych ze względu na ich

krótkoterminowy charakter przychody z lokat odgrywają

mniejszą rolę przy taryfikacji składek,

−

powiązania lokat ze zobowiązaniami zakładu ubezpieczeń

wynikającymi z zawartych umów ubezpieczenia, czyli

rezerwami techniczno – ubezpieczeniowymi – zmiany stanu

rezerw techniczno – ubezpieczeniowych wpływają na

kształtowanie się wyniku zakładu ubezpieczeń; uwzględnianie

części przychodów z lokat w rezerwach techniczno

ubezpieczeniowych pociąga za sobą konieczność

uwzględniania części tych przychodów w rachunku wyników,

−

przewidywany przez zakład ubezpieczeń termin realizacji

inwestycji – z ustawy o rachunkowości wynika obowiązek

ujmowania w rachunku wyników skutków przeszacowania

inwestycji krótkoterminowych, a w kapitałach własnych skutków

przeszacowania inwestycji zaliczonych do aktywów trwałych.

Do lokat krótkoterminowych zalicza się te lokaty, które ze względu na

stopień płynności są możliwe do realizacji w okresie krótszym niż 12

4

miesięcy oraz które zakład ubezpieczeń zamierza w tym okresie

zrealizować. Do lokat długoterminowych zalicza się wszystkie lokaty

inne, niż krótkoterminowe. Jeżeli na dzień bilansowy termin wykupu

długoterminowych dłużnych papierów wartościowych jest krótszy niż 12

miesięcy, to należy dokonać ich przeklasyfikowania z lokat

długoterminowych do lokat krótkoterminowych, a w konsekwencji skutki

aktualizacji ich wyceny zaliczyć do przychodów lub kosztów działalności

lokacyjnej.

Pozostałe przychody operacyjne to kategoria przychodów

uwzględniona w ogólnym rachunku zysków i strat obejmująca przychody

niezwiązane z typową działalnością zakładu ubezpieczeń oraz takie,

które nie zostały zaliczone do innych kategorii przychodów. Dotyczą one

działalności finansowej, prowadzenia działalności akwizycyjnej na rzecz

Otwartych Funduszy Emerytalnych, sprzedaży rzeczowych aktywów

trwałych oraz wartości niematerialnych i prawnych, otrzymanych

darowizn, uzyskanych prowizji z tytułu wykonywania czynności

komisarza awaryjnego itp.

Zyski nadzwyczajne to przychody uzyskiwane przez zakład

ubezpieczeń w związku z realizacją zdarzeń losowych dotyczących

zakładu ubezpieczeń jako podmiotu gospodarczego.

Koszty to uprawdopodobnione zmniejszenie w okresie

sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej

wartości, w formie zmniejszenia wartości aktywów albo zwiększenia

wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia

kapitału własnego albo zwiększenia jego niedoboru, w sposób inny niż

wycofanie środków przez udziałowców lub właścicieli.

Koszty zakładu ubezpieczeń to koszty ponoszone przez zakład

ubezpieczeń w związku z jego funkcjonowaniem. Najważniejsze grupy

5

kosztów to koszty operacyjne, obejmujące podstawowe koszty

operacyjne i pozostałe koszty operacyjne oraz koszty operacji

nadzwyczajnych.

Podstawowe koszty operacyjne są związane bezpośrednio ze

zwykłą działalnością ubezpieczeniową. Do podstawowych kosztów

operacyjnych zalicza się koszty działalności technicznej i koszty

działalności lokacyjnej.

Koszty działalności technicznej to grupa kosztów zakładu

ubezpieczeń związana ściśle z działalnością ubezpieczeniową. Można je

podzielić na podstawowe koszty działalności technicznej i pozostałe

koszty działalności technicznej.

Podstawowe koszty działalności technicznej są związane z

działalnością ubezpieczeniową. Obejmują one wypłacone

odszkodowania i świadczenia łącznie z kosztami likwidacji szkód

oraz koszty działalności ubezpieczeniowej. Koszty działalności

ubezpieczeniowej to koszty poniesione przez zakład ubezpieczeń, na

które składają się koszty akwizycji i koszty administracyjne. W

rachunku zysków i strat koszty działalności ubezpieczeniowej są

korygowane o wartość otrzymanych prowizji reasekuracyjnych.

Koszty akwizycji to jedna z podstawowych kategorii kosztów

zakładu ubezpieczeń. Obejmuje ona koszty bezpośrednie i pośrednie

związane z zawieraniem umów ubezpieczenia. Do kosztów

bezpośrednich zalicza się prowizje pośredników ubezpieczeniowych,

wynagrodzenia wraz z narzutami pracowników zajmujących się

akwizycją, koszty badań lekarskich, koszty atestów i ekspertyz przy

ocenie ryzyka ubezpieczeniowego, koszty wystawienia polis oraz koszty

włączenia umowy do portfela. Do kosztów pośrednich zalicza się m. in.

koszty reklamy i promocji produktów ubezpieczeniowych, koszty ogólne

6

związane z badaniem wniosków i wystawianiem polis. Szczególną

pozycją kosztów akwizycji są koszty prowizji reasekuracyjnych. Są to

koszty ponoszone przez zakład ubezpieczeń w umowach reasekuracji

czynnej. Do kosztów akwizycji nie zalicza się kosztów obsługi umów

ubezpieczenia.

Koszty administracyjne to koszty działalności ubezpieczeniowej

związane z inkasem składek, zarządzaniem portfelem umów

ubezpieczenia, obsługą umów reasekuracji oraz ogólnym zarządzaniem

zakładem ubezpieczeń, w tym amortyzacja oraz koszty utrzymania biur i

nieruchomości wykorzystywanych na potrzeby własne, koszty pocztowe i

telekomunikacyjne, koszty usług obcych, koszty zużycia energii,

materiałów, amortyzacja środków trwałych oraz wartości niematerialnych

i prawnych, wynagrodzenia wraz z narzutami, koszty podróży

służbowych oraz koszty reklamy z wyłączeniem kosztów reklamy

produktów ubezpieczeniowych.

Element podstawowych kosztów działalności technicznej stanowią

wypłacone odszkodowania i świadczenia, wraz z kosztami likwidacji

szkód i kosztami windykacji regresów. Odszkodowania i świadczenia

to kategoria kosztu stanowiąca pochodną powstałych zobowiązań

zakładu ubezpieczeń z tytułu zajścia określonych zdarzeń objętych

umową ubezpieczenia. Kategoria ta ma charakter kasowy, a więc nie

zalicza się do niej odszkodowań do wypłaty (ujmowane są one w

rezerwie na niewypłacone odszkodowania i świadczenia).

Odszkodowania i świadczenia obejmują swym zakresem odszkodowania

wypłacone bezpośrednio przez zakład ubezpieczeń oraz w formie

kompensaty z należnościami (np. z tytułu pozostałych do zapłacenia rat

składek). Odszkodowania wypłacone w imieniu zakładu ubezpieczeń

przez podmiot trzeci (np. pośrednika ubezpieczeniowego, podmioty

7

zajmujące się likwidacją szkód na zlecenie zakładu ubezpieczeń) nie

stanowią kosztu, dopóki nie zostanie dokonane rozliczenie z podmiotem

trzecim. Kategoria ta obejmuje swoim zakresem również wartość

poniesionych kosztów likwidacji szkód oraz kwoty regresów, zwrotów i

odzysków oraz koszty wypłaty świadczeń. Jest to największa grupa

kosztów zakładu ubezpieczeń. Wszystkie komponenty odszkodowań i

świadczeń mogą być ewidencjonowane łącznie, jednak ze względu na

potrzeby informacyjne do zarządzania wskazana jest ewidencja

szczegółowa.

Koszty likwidacji szkód to nakłady zakładu ubezpieczeń związane

z likwidacją szkód. Wynikają one z potrzeby wyceny wartości szkód,

przeprowadzenia ekspertyz, oceny szkód, ponoszenia wynagrodzeń

likwidatorów szkód itp.

Koszty windykacji regresów to wydatki zakładu ubezpieczeń w

związku ze ściąganiem należności regresowych. W szczególności będą

obejmowały koszty wniesienia pozwu sądowego w sprawie o zwrot

odszkodowania i wynagrodzenia komorników za ściąganie należności

regresowych.

Pozostałe koszty techniczne obejmują inne niż odszkodowania,

koszty akwizycji i administracyjne koszty ponoszone w związku z

prowadzeniem działalności technicznej. Są to przede wszystkim należne

wpłaty na Ubezpieczeniowy Fundusz Gwarancyjny, należne wpłaty na

koszty nadzoru nad działalnością ubezpieczeniową należne wpłaty

członkowskie dla Polskiej Izby Ubezpieczeń, odpisy na fundusz

prewencyjny lub koszty prowadzenia działalności prewencyjnej, jeżeli

zakład ubezpieczeń nie tworzy funduszu prewencyjnego, należne wpłaty

na rzecz Związku Ochotniczych Straży Pożarnych Rzeczpospolitej

Polskiej, inne koszty uwzględniane przy kalkulacji składki.

8

Koszty działalności lokacyjnej to wewnętrzne i zewnętrzne koszty

wynikające z prowadzonej przez zakład ubezpieczeń działalności

lokacyjnej. Obejmują one m. in. koszty utrzymania nieruchomości, koszty

zarządzania lokatami, prowizje bankowe, prowizje biur maklerskich itp.

Mogą to być także wydatki które ponosi zakład ubezpieczeń w związku z

zakupem lub sprzedażą nieruchomości, akcji, obligacji lub innych

walorów finansowych będących lokatami zakładu ubezpieczeń.

Komponentem tych kosztów są koszty transakcji. Są to koszty

poniesione bezpośrednio w związku z przeniesieniem, nabyciem lub

zbyciem aktywów finansowych oraz zobowiązań finansowych. Do

kosztów tych zalicza się przede wszystkim prowizje maklerskie za

pośrednictwo w nabywaniu i zbywaniu instrumentów finansowych, opłaty

giełdowe i inne nałożone przez uprawnione instytucje w związku z

zawarciem transakcji, prowizje za doradztwo, podatki i opłaty wynikające

z odpowiednich przepisów.

Pozostałe koszty operacyjne to koszty niezwiązane bezpośrednio

ze zwykłą działalnością zakładu ubezpieczeń. W szczególności są to

koszty związane z likwidacją rzeczowych aktywów trwałych,

nieplanowanymi odpisami amortyzacyjnymi, przekazanymi darowiznami

itp.

Koszty operacji nadzwyczajnych to straty nadzwyczajne

powstające na skutek zdarzeń losowych, trudnych do przewidzenia,

poza działalnością operacyjną zakładu ubezpieczeń i niezwiązanych z

ryzykiem prowadzenia działalności. Dotyczą one zakładu ubezpieczeń

jako podmiotu gospodarczego.

3. Wynik finansowy i jego podział

9

W zakładach ubezpieczeń, tak samo jak i w innych jednostkach

gospodarczych, istotnym elementem sprawozdania finansowego jest

rachunek zysków i strat za dany okres sprawozdawczy. W rachunku

zysków i strat wykazuje się oddzielnie przychody, koszty, zyski i straty

nadzwyczajne oraz obowiązkowe obciążenia wyniku finansowego,

zgodnie z załącznikiem nr 3 do ustawy o rachunkowości.

Ze względu na specyfikę działalności ubezpieczeniowej w zakładach

ubezpieczeń salda kont wynikowych ujmowane są w trzech odmiennych

elementach sprawozdania finansowego, a mianowicie.:

−

techniczny rachunek ubezpieczeń majątkowych i osobowych,

−

techniczny rachunek ubezpieczeń na życie,

−

ogólny rachunek zysków i strat.

Wynik finansowy jest rezultatem działalności gospodarczej wyrażony w

mierniku pieniężnym w określonym przedziale czasu. Wynik finansowy

może być wielkością dodatnią (zysk) lub ujemną (strata). Na wielkość

wyniku finansowego wpływają wyniki działalności ubezpieczeniowej,

finansowej i gospodarczej oraz straty i zyski nadzwyczajne.

W zakładach ubezpieczeń na wykazany w księgach rachunkowych

wynik finansowy netto (zysk lub strata) składają się czynniki takie jak:

−

wynik techniczny ubezpieczeń, który stanowi różnicę między

przychodami ze składek, pozostałymi przychodami

technicznymi, a wypłaconymi świadczeniami i zmianami rezerw

reasekuratorów w składce, odszkodowaniach i zmianach stanu

rezerw techniczno – ubezpieczeniowych oraz kosztami

działalności ubezpieczeniowej i pozostałymi kosztami

technicznymi. Jeżeli przychody z lokat przeznaczone są

zgodnie z odrębnymi przepisami prawa na zwiększenie rezerw

10

oraz zakład ubezpieczeń prowadzący działalność w dziale

ubezpieczeń na życie inwestuje łącznie środki własne i środki

funduszu ubezpieczeniowego, wówczas przychody i koszty

działalności lokacyjnej wpływają na wynik techniczny;

−

różnica między przychodami a kosztami z działalności

lokacyjnej;

−

wynik na operacjach nadzwyczajnych który stanowi różnicę

między zyskami nadzwyczajnymi a poniesionymi stratami

nadzwyczajnymi;

−

różnica między pozostałymi przychodami a kosztami

operacyjnymi;

−

obowiązkowe obciążenia wyniku finansowego z tytułu podatku

dochodowego od osób prawnych i płatności z nim zrównanych

na podstawie odrębnych przepisów.

Wynik finansowy zakładu ubezpieczeń jest sumą wyników osiągniętych

na działalności ubezpieczeniowej, działalności lokacyjnej oraz pozostałej

działalności. Jest on najlepszym miernikiem rentowności działalności

ubezpieczeniowej i pozostałej działalności gospodarczej.

Bardzo istotna dla zakładu ubezpieczeń jest informacja dotycząca

wartości wygospodarowanego wyniku finansowego w obecnych

warunkach konkurencji i rozwijającego się rynku ubezpieczeń. Wynik

finansowy jaki został osiągnięty za dany rok obrotowy jest miarą efektów

i rezultatów działalności ubezpieczeniowej i gospodarczej zakładu

ubezpieczeniowo – reasekuracyjnego oraz świadczy o skali jego

działalności i prawidłowym gospodarowaniu funduszami i kapitałem

własnym.

11

Zgodnie z powyższym dla zakładu ubezpieczeń wynik finansowy

ustala się w dwóch etapach. W pierwszym etapie ustala się w

technicznym rachunku ubezpieczeń wynik na działalności

ubezpieczeniowej, a w drugim etapie ustala się wynik finansowy na

całokształcie działalności zakładu ubezpieczeń, który wykazuje się w

bilansie i ogólnym rachunku zysków i strat.

Podstawowe znaczenie dla osiągniętego wyniku finansowego ma

wynik na działalności ubezpieczeniowej. Jest on ustalany odrębnie w

rachunku technicznym dla zakładów ubezpieczeń prowadzących

ubezpieczenia na życie i dla pozostałych ubezpieczycieli. Wynik

techniczny ubezpieczeń stanowi różnicę miedzy należnymi przychodami

ze składek a wypłaconymi świadczeniami (głównie odszkodowaniami) i

zmianami stanu rezerw techniczno – ubezpieczeniowych (z

uwzględnieniem udziału reasekuratorów w przychodach ze składek i

wypłatach świadczeń) oraz kosztami na działalności ubezpieczeniowej.

Techniczny wynik na działalności, ustala się w zależności od

przyjętego systemu – na koncie „Wynik techniczny ubezpieczeń” jako

część wyniku ogólnego, a następnie przeksięgowuje się ten wynik na

konto „Wynik finansowy” w celu ostatecznego ustalenia wyniku

finansowego zakładu.

Do wyliczenia wyniku na działalności operacyjnej dodatkowo należy

wziąć pod uwagę także różnice pomiędzy przychodami a kosztami

operacyjnymi. Składają się na nią przede wszystkim:

−

różnice między przychodami z lokat a kosztami ich obsługi,

−

różnice między przychodami a kosztami z tytułu pełnienia

czynności komisarza awaryjnego,

12

−

różnice między zrealizowanymi pozostałymi przychodami

operacyjnymi, a poniesionymi pozostałymi kosztami ich

uzyskania.

Jeżeli do wyniku na działalności operacyjnej zakładu ubezpieczeń

dodamy wynik na operacjach nadzwyczajnych otrzymamy wynik

finansowy brutto zakładu ubezpieczeń. Po zapłaceniu podatku

dochodowego i innych płatności (obciążeń wyniku finansowego)

obowiązkowych, dodatni wynik finansowy zakładu ubezpieczeń stanowi

zysk do podziału. Osiągnięty zysk poddawany jest weryfikacji

wewnętrznej w celu ustalenia tzw. wydatków nie stanowiących kosztów

uzyskania przychodów oraz wyeliminowania zysków nieprawidłowych dla

ustalenia tzw. dochodu do opodatkowania podatkiem dochodowym od

osób prawnych.

Podział i rozliczenie wyniku finansowego polega na określeniu i

zaksięgowaniu przeznaczenia zysku oraz sposobów pokrycia straty. O

przeznaczeniu zysku netto, a w razie wystąpienia straty o jej pokryciu,

decyduje najwyższy organ władz zakładu ubezpieczeń, a mianowicie

Walne Zgromadzenie Akcjonariuszy (w przypadku spółek akcyjnych) lub

Walne Zgromadzenie Członków (tylko w przypadku towarzystwa

ubezpieczeń wzajemnych).

Rozliczenie zysku netto który pozostaje do dyspozycji zakładu

ubezpieczeń może mieć charakter obligatoryjny wynikający z

obowiązujących przepisów oraz fakultatywny, który jest zależny od

decyzji właścicieli i podmiotów zarządzających.

Walne Zgromadzenie Akcjonariuszy (Członków) w zakładach

ubezpieczeń po zbadaniu rocznego sprawozdania finansowego przez

uprawnionych audytorów dokonuje podziału zysków na kapitał

zapasowy, dywidendę dla akcjonariuszy (członków) oraz inne fundusze i

13

cele przewidziane w przepisach względnie w statucie. Jeżeli wystąpi

wynik negatywny czyli strata, wówczas na podstawie stosownej uchwały

walnego zgromadzenia akcjonariuszy (członków) może być ona w

całości lub w części pokryta z kapitału zapasowego lub akcyjnego, albo

przeniesiona na rok następny.

Istotne jest przyjęcie zasady optymalnej rentowności, w warunkach

której powinny być odpowiednio wyważone i pogodzone interesy

właścicieli (akcjonariuszy), spółki jako przedsiębiorstwa (rozwój oraz

wysoka jakość usług), ubezpieczonych (pełniejsze świadczenia

odszkodowawcze, niższa cena usług) oraz pracowników (godziwe

wynagrodzenia oraz świadczenia socjalne).

W zakładzie ubezpieczeń do ewidencji księgowej podziału i

rozliczenia wyniku finansowego służy konto „Rozliczenie wyniku

finansowego. Po stronie debetowej konta księguje się wykorzystanie

(podział) zysku lub przeniesienie straty z konta „Wynik finansowy”.

Natomiast po stronie kredytowej ewidencjonuje się przeniesiony zysk z

konta „Wynik finansowy” lub sfinansowanie poniesionej straty. Saldo

kredytowe konta „Rozliczenie wyniku finansowego” oznacza nie

podzielony zysk, natomiast saldo debetowe oznacza nierozliczoną

stratę.

4. Analiza

sprawozdań finansowych zakładu ubezpieczeń

Nadrzędnym celem podejmowania dowolnej działalności

gospodarczej jest odniesienie sukcesu finansowego, który wyraża się

pomnożeniem zaangażowanego w tę działalność kapitału własnego. W

tym zakresie zakład ubezpieczeń nie różni się od innych podmiotów

gospodarczych. Należy jednak pamiętać, że w warunkach gospodarki

rynkowej osiągnięcie sukcesu finansowego nie jest zadaniem łatwym.

14

Podstawowe czynniki wpływające na powodzenie w realizacji

zamierzonego celu to silna konkurencja w dziedzinie, w której podmiot

gospodarczy podejmuje działalność oraz ograniczone zasoby finansowe

i rzeczowe.

Sukces finansowy w działalności ubezpieczeniowej zależy od wielu

czynników o różnym charakterze. Będą to czynniki zewnętrzne, do

których zaliczyć można chłonność rynku, konkurencję, otoczenie prawne

prowadzenia działalności ubezpieczeniowej itp. oraz czynniki

wewnętrzne, takie jak: rodzaj prowadzonej działalności

ubezpieczeniowej, stan finansowy zakładu ubezpieczeń, struktura

organizacyjna, doświadczenie i kompetencje kadry zarządzającej.

Z prowadzoną działalnością ubezpieczeniową nierozerwalnie

związane są różnego rodzaju ryzyka. Każdy rodzaj ryzyka można i

należy ograniczać, mimo że nie wszystkie czynniki wpływające na ryzyko

działalności mogą być zmienione przez sam zakład ubezpieczeń.

Rozpoznaniu stopnia ryzyka służy analiza wszystkich aspektów

prowadzonej działalności ubezpieczeniowej. W warunkach gospodarki

rynkowej analiza działalności ubezpieczeniowej powinna obejmować

dwa zasadnicze kierunki, a mianowicie analizę otoczenia i analizę

ekonomiczną.

Analiza otoczenia zakładu ubezpieczeń obejmuje analizę i ocenę

bieżących oraz przyszłych warunków funkcjonowania zakładu

ubezpieczeń, a także określenie szans i zagrożeń funkcjonowania

zakładu w danych warunkach. Analiza ta stwarza możliwości urealnienia

sporządzanych planów działalności oraz pozwala określić silne i słabe

strony prowadzonej działalności. Analiza otoczenia swoim zakresem

będzie obejmowała rozpoznania prawnych i społecznych aspektów

15

działalności ubezpieczeniowej, popytu na produkty i usługi

ubezpieczeniowe, ich dystrybucji oraz konkurencji na rynku.

Zasadnicze znaczenie w podejmowaniu decyzji gospodarczych

mają wyniki analizy ekonomicznej, która obejmuje analizę finansową i

analizę techniczno – ekonomiczną. Treścią analizy finansowej są

wielkości ekonomiczne w wyrażeniu pieniężnym, w tym stan kapitałowo

– majątkowy, wyniki finansowe i sytuacja finansowa zakładu

ubezpieczeń. Analiza techniczno – ekonomiczna opiera się na

wielkościach ekonomicznych w wyrażeniu rzeczowym i może być

dodatkowo uzupełniana ujęciem finansowym.

Niezależnie od tego, czy analiza przeprowadzana jest na potrzeby

użytkowników zewnętrznych, czy na potrzeby kierownictwa zakładu

ubezpieczeń, jej przedmiotem jest:

1) struktura środków gospodarczych (aktywów), ich rotacja,

polityka inwestycyjna (lokacyjna),polityka gromadzenia i

wykorzystywania środków gospodarczych,

2) struktura źródeł finansowania działalności gospodarczej

zakładu ubezpieczeń, drogi i źródła pozyskiwania niezbędnych

kapitałów oraz koszty ich pozyskania,

3) zdolność płatnicza zakładu ubezpieczeń i poziom jego

zadłużenia,

4) rentowność prowadzonej działalności,

5) pozycja rynkowa (przede wszystkim na rynku kapitałowym).

Analiza finansowa bilansu oraz rachunku zysków i strat przeprowadzona

do celów wewnętrznych stanowi jedno z podstawowych narzędzi

zarządzania zakładem ubezpieczeń i reasekuracji wykorzystywanego w

celu:

16

−

uzyskania wiarygodnych informacji analitycznych i

syntetycznych oraz podstawy do podejmowania trafnych decyzji

bieżących i strategicznych w sprawach dotyczących

prowadzenia działalności gospodarczej,

−

kontroli zgodności rzeczywistego przebiegu procesów

gospodarczych z założeniami przyjętymi przy podejmowaniu

decyzji,

−

bieżącego, efektywnego zarządzania finansami i zasobami

majątku zakładu ubezpieczeń,

−

syntetycznej oceny sytuacji majątkowej i finansowej firmy pod

kątem ewentualnego występowania symptomów zagrożeń dla

kontynuacji działalności zakładu ubezpieczeń.

Z uwagi na specyfikę działalności ubezpieczeniowej wskaźniki

stosowane przez biegłych rewidentów przy badaniu sprawozdań

finansowych zakładów ubezpieczeń mają nieco odmienny charakter.

Należy zaznaczyć, że nie istnieje uniwersalny zestaw i system

wskaźników, który byłby odpowiedni dla każdego zakładu ubezpieczeń.

Każda jednostka dokonując wyboru grupy wskaźników powinna zwrócić

uwagę na następujące zasady obowiązujące w warunkach gospodarki

rynkowej i specyfiki działalności ubezpieczeniowej:

−

zestaw wskaźników powinien być adekwatny do potrzeb

konkretnego zakładu ubezpieczeń,

−

liczbę wskaźników należy ograniczyć do minimum, gdyż zbyt

duża ilość wskaźników powoduje, że uzyskane informacje będą

mało czytelne,

17

−

należy pamiętać, że nie można bezkrytycznie korzystać z

różnych wskaźników prezentowanych w podręcznikach z innych

krajów, gdzie są zupełnie inne realia gospodarcze,

−

konstruując zestaw wskaźników dla danego zakładu

ubezpieczeń powinno się określić obszary problemowe typowe

dla prowadzonej przez zakład działalności oraz podzielić

wybrany zestaw wskaźników na:

• wskaźniki podstawowe syntetyczne, dla oceny zjawisk

najbardziej istotnych,

• wskaźniki pomocnicze analityczne, zbliżone pod względem

treści do podstawowych,

−

wybrany przez dany zakład ubezpieczeń zestaw wskaźników

podstawowych i pomocniczych powinien być w miarę rozwoju

sytuacji kontrolowany i aktualizowany w praktyce badań

analitycznych dla potrzeb zarządzania zakładem ubezpieczeń.

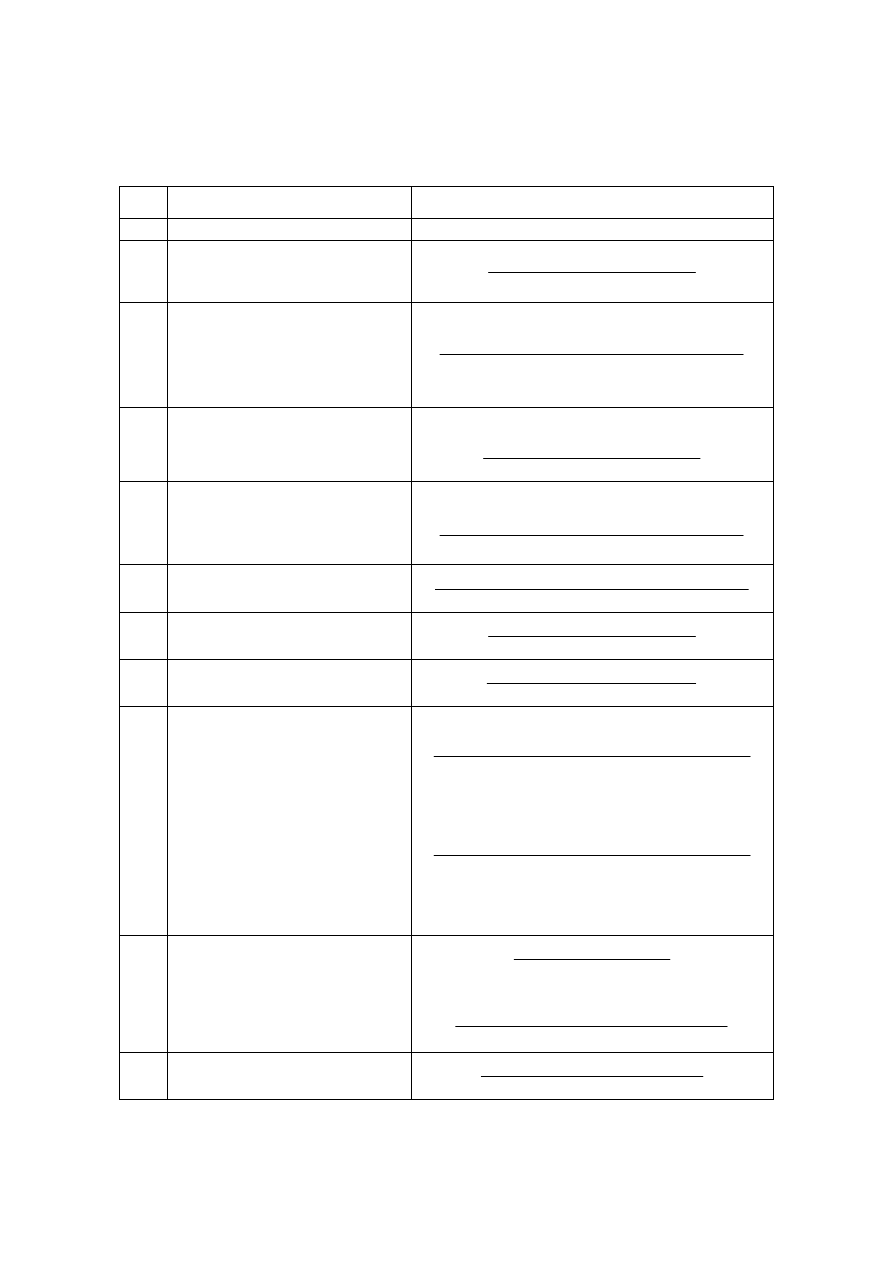

Przykładowy wykaz podstawowych wskaźników zalecanych przy

badaniu sprawozdań finansowych zakładów ubezpieczeń przez biegłych

rewidentów zaprezentowany został w tabeli VI.1.

18

TABELA VI.1

WSKAŹNIKI ANALITYCZNE ZAKŁADU UBEZPIECZEŃ

L.p. Nazwa

wskaźnika Sposób

obliczania

1 2

3

1. Wskaźnik (ogólny)

zyskowności działalności

ubezpieczeniowej

brutto

składka

a

zarachowan

100

netto

zysk

×

2. Wskaźnik (cząstkowy)

zyskowności określonej

działalności ubezpieczeniowej

na udziale własnym (z

wyłączeniem reasekuracji)

własnym

udziale

na

składka

a

zarachowan

100

techniczny

wynik

×

3.

Wskaźnik szkodowości

brutto

składka

a

zarachowan

100

rezerw)

stanu

zmiana

wypłacone

×

±

nia

odszkodowa

(

4. Wskaźnik szkodowości na

udziale własnym (dla

poszczególnych grup i rodzaju

ubezpieczeń)

własnym

udziale

na

składka

a

zarachowan

100

rezerw)

stanu

zmiana

własnym

udziale

na

×

±

nia

odszkodowa

(

5.

Wskaźnik kosztów działalności

ogółem

brutto

składka

a

zarachowan

ci

działalnoś

100

×

niowej

ubezpiecze

koszty

6.

Wskaźnik kosztów akwizycji

brutto

składka

a

zarachowan

100

×

akwizycji

koszty

7.

Wskaźnik kosztów

administracyjnych

brutto

składka

a

zarachowan

jne

ministracy

100

×

ad

koszty

8. Wskaźnik poziomu lokat

(ulokowania środków

funduszów i rezerw techniczno-

ubezpieczeniowych)

a) ogólny

b) lokat długoterminowych

(nieruchomości, udziały w

innych podmiotach i akcje nie

notowane na giełdzie oraz inne

lokaty o okresie zwrotności

przekraczającym 12 miesięcy)

niowych

ubezpiecze

-

techniczno

rezerw

oraz

łasnych

funduszy w

i

kapitałów

kwota

lokat

wartość

100

×

niowych

ubezpiecze

-

techniczno

rezerw

oraz

łasnych

funduszy w

i

kapitałów

kwota

nowych

długotermi

lokat

wartość

100

×

9.

Wskaźnik rentowności lokat

a) ogólny dla działalności

lokacyjnej

b) poszczególnych rodzajów

lokat

lokat

wartość

lokat

z

dochody

100

×

lokat

rodzaju

danego

wartość

lokat

rodzaju

danego

z

dochody

100

×

10.

Wskaźnik płynności finansowej

brutto

składka

a

zarachowan

finansowe

środki

płynne

100

×

19

1 2

3

11.

Wskaźnik zdolności płatniczej

finansowe

środki

płynne

niowe

ubezpiecze

techniczno

ia

zobowiązan

100

)

(

×

−

± rezerwy

12.

Wskaźnik pokrycia marginesu

wypłacalności

ości

wypłacaln

margines

własne

środki

100

×

13.

Wskaźnik pokrycia zobowiązań

ubezpieczeniowych rezerwami

niowe

ubezpiecze

-

techniczno

rezerwy

właściwe

wypłacone

nie

ia

świadczen

i

szkody

100

×

14.

Wskaźnik pokrycia funduszu

ubezpieczeniowego lokatami

niowego

ubezpiecze

funduszu

wartość

lokat

wartość

100

×

20

Document Outline

- WYKŁAD 3

- Temat: KATEGORIE WYNIKOWE W ZAKŁADZIE UBEZPIECZEŃ

- I ZARYS ANALIZY SPRAWOZDAŃ FINANSOWYCH

- ZAKŁADU UBEZPIECZEŃ

Wyszukiwarka

Podobne podstrony:

egz 9 akty prawne rachunkowość zakładów ubezpieczeń

W-Formuły wskaźników finansowych-2010, Rachunkowość w zakładzie ubezpieczeń

Rachunkowośc bankowa i zakładów ubezpieczeniowych, Rachunkowość, Rachunkowość bankowa i ubezpieczyci

Przykład liczbowy rachunek przepływów pieniężnych w jednostce innej niż bank i zakład ubezpiecz

Prezentacja do konwensatorium IV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Prezentacja do konwensatorium XIV, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Ubezpieczenia gospodarcze wyklady(1), FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

samochód zastępczy na koszt zakładu ubezpieczeń

Wzory bilansu (dla innych jednostek niż?nki i zakłady ubezpieczeń)

D19220810 Ustawa z dnia 26 września 1922 r o opłacie za nadzór nad zakładami ubezpieczeń

Finanse - Finanse zakładów ubezpieczeń, test i klucz (35 pytań) (str. 7)

Finanse zakładu ubezpieczeń, Finanse zakadu ubezpieczeniowego, Finanse zakładu ubezpieczeniowego

Rachunkowość bankowa, Rachunkowość, Rachunkowość bankowa i ubezpieczycieli

Finanse Finanse zakładów ubezpieczeń Analiza sytuacji ekonom finansowa (50 str )

Zakłady Ubezpieczeń

więcej podobnych podstron