Nazwa

Oznaczenie

Wzór/Definicja

Jednostka

Zysk

Zysk operacyjny

Z

(

)

Z

S

K

x

K

C

x

Z

⋅

+

−

⋅

=

(

)

Z

S

K

x

K

S

Z

⋅

+

−

=

PLN

Cena jednostkowa

C

PLN/szt

Koszt stały

K

S

S

K

x

S

R

K

Z

w

S

⋅

−

=

PLN

Koszt zmienny

jednostkowy

K

Z

PLN/szt

Sprzeda

ż

S

C

x

S

⋅

=

PLN

Ilo

ść

sprzedanego, lub

wyprodukowanego

towaru

x

szt

Próg rentowno

ś

ci

wyra

ż

ony ilo

ś

ciowo

R

x

Z

S

x

K

C

K

R

−

=

szt

Próg rentowno

ś

ci

wyra

ż

ony kwotowo

R

w

C

K

K

R

Z

S

w

−

=

1

C

R

R

x

w

⋅

=

PLN

Mar

ż

a brutto

Zysk brutto

MB

Z

K

x

S

MB

⋅

−

=

SM

B

S

MB

⋅

=

PLN

Stopa mar

ż

y brutto

SMB

S

MB

SM

B

=

1

Strefa bezpiecze

ń

stwa

– bezwzgl

ę

dna

S

bb

(

)

x

bb

R

x

C

S

−

⋅

=

PLN

Strefa bezpiecze

ń

stwa

– wzgl

ę

dna

Mar

ż

a bezpiecze

ń

stwa

S

bw

x

R

x

S

x

bw

−

=

S

R

S

w

bw

−

=

1

1

D

ź

wignia operacyjna

Je

ś

li udział kosztów stałych w kosztach ogółem jest wysoki, to wra

ż

liwo

ść

zysku na wahania

sprzeda

ż

y jest równie

ż

wysoka. Je

ś

li natomiast udział kosztów stałych jest niski, to równie

ż

zysk b

ę

dzie

wykazywał nisk

ą

wra

ż

liwo

ść

na wahania wielko

ś

ci sprzeda

ż

y. Zjawisko to nosi nazw

ę

d

ź

wigni operacyjnej.

DOL=%zmiana zysku operacyjnego / %zmiana warto

ś

ci sprzeda

ż

y

DOL – Stopie

ń

d

ź

wigni operacyjnej (degree of operating leverage)

SKO

ZKO

S

ZKO

S

DOL

−

−

−

=

ZKO – Zmienne koszty operacyjne -

Z

K

x

ZKO

⋅

=

SKO – Stałe koszty operacyjne

Interpretacja – Im wy

ż

szy stopie

ń

d

ź

wigni operacyjnej ty zysk silniej zale

ż

y od sprzeda

ż

y. DOL mówi o jaki

procent wzrósł by zysk gdyby sprzeda

ż

wzrosła o 1%.

Bilans

Aktywa (

ś

rodki gospodarcze)

Pasywa (

ź

ródła pochodzenia)

Maj

ą

tek trwały

-

warto

ś

ci niematerialne i prawne

-

rzeczowy maj

ą

tek trwały

-

finansowy maj

ą

tek trwały

Maj

ą

tek obrotowy

-

zapasy

-

nale

ż

no

ś

ci

-

krótkoterminowe papiery warto

ś

ciowe

-

ś

rodki pieni

ęż

ne

Kapitały własne

-

kapitał zasadniczy (powierzony)

-

zysk

Kapitały obce

-

kredyty bankowe

-

po

ż

yczki

-

zobowi

ą

zania

Rachunek wyników (zysków i strat):

Koszty i straty

Przychody i zyski

A.

koszty działalno

ś

ci operacyjnej

B.

zysk z działalno

ś

ci operacyjnej

C.

koszty działalno

ś

ci finansowej

D.

zysk z działalno

ś

ci finansowej

E.

straty nadzwyczajne

F.

wynik nadzwyczajny (zysk)

G.

zysk brutto

H.

podatek dochodowy

I.

zysk netto (G-H)

A.

przychody z działalno

ś

ci operacyjnej

B.

przychody z działalno

ś

ci finansowej

C.

zyski nadzwyczajne

W uj

ę

ciu jednostronnym:

A. Przychody ze sprzeda

ż

y

B. Koszty działalno

ś

ci operacyjnej

C. Zysk/Strata z działalno

ś

ci operacyjnej (A-B)

D. Przychody finansowe

E. Koszty finansowe

F. Zysk/Strata na działalno

ś

ci gospodarczej (C+D-E)

G. Zyski nadzwyczajne

H. Straty nadzwyczajne

I.

Zysk/strata Brutto (F+G-H)

J. Obowi

ą

zkowe obci

ąż

enie wyniku finansowego (podatek)

K. Zysk/strata netto (I-J)

Równania bilansuj

ą

ce:

Przychody – Koszty = Wynik działalno

ś

ci.

Kapitał powierzony + Przychody – Koszty = Kapitał własny.

Wkład finansowy wła

ś

cicieli + Przychody – Koszty + Zyski nadzwyczajne – Straty nadzwyczajne – Podatki i

inne zmniejszenia zysku = Kapitał własny.

Aktywa = (Wkład finansowy wła

ś

cicieli + Przychody – Koszty + Zyski nadzwyczajne – Straty nadzwyczajne –

Podatki i inne zmniejszenia zysku ) + Kapitał obcy.

Aktywa = (

Kapitał powierzony [ + Zysk | - Strata ]) + Kapitał obcy.

Cash Flow

Zasada tworzenia bilansu ruchu (cash flow). Tworzymy go zawsze w oparciu o czasokres (np. 1

rok). Zestawiamy pozycje z bilansu wpisuj

ą

c i rachunku zysków i strat.

Ź

ródła

ś

rodków

Wykorzystanie

ś

rodków

1. Zmniejszenie aktywów

2. Zwi

ę

kszenie pasywów

3. Zysk

1. Wzrost aktywów

2. Zmniejszenie pasywów

3. Strata

Obie kolumny zgodnie z zasada bilansu powinny si

ę

kompensowa

ć

Wska

ź

niki finansowe

Wska

ź

nik

Wielko

ść

Komentarz

Strukturalne (ogólne)

Współczynnik ogólnego

stopnia płynno

ś

ci

maj

ą

tek obrotowy

maj

ą

tek trwały

ogólny stopie

ń

wymagalno

ś

ci (wska

ź

nik

struktury kapitałów)

kapitał własny

kapitał obcy

ogólny stopie

ń

wypłacalno

ś

ci

maj

ą

tek obrotowy

kapitał obcy

ogólny współczynnik

gospodarno

ś

ci

koszty + straty nadzwyczajne

przychody i zyski nadzwyczajne

Wska

ź

niki zadłu

ż

enia (wspomagania finansowego)

ogólnego zadłu

ż

enia

zobowi

ą

zania ogółem

kapitał własny

Poziom zadłu

ż

enia i

zdolno

ść

do obsługi

zadłu

ż

enia (0,57-0,67)

zobowi

ą

za

ń

do kapitałów

własnych

zobowi

ą

zania ogółem

kapitał własny

Okre

ś

lany te

ż

dzwigni

ą

,

stanowi informacj

ę

uzupełniaj

ą

c

ą

zadłu

ż

enia

długoterminowego

zobowi

ą

zania długoterminowe

kapitał własny

pokrycia obsługi długu

zysk przed opodatkowaniem + odsetki

raty kapitałowe + odsetki

Zdolno

ść

jednostki do

obsługi długu

pokrycia zobowi

ą

za

ń

odsetkowych

zysk przed opodatkowaniem + odsetki

odsetki

Wska

ź

niki płynno

ś

ci

ogólnej zdolno

ś

ci

płatniczej

maj

ą

tek obrotowy

zobowi

ą

zania bie

żą

ce

Zdolno

ść

do spłaty

krótkoterminowych

zobowi

ą

za

ń

(1,5-2)

bie

żą

cej zdolno

ś

ci

płatniczej

maj

ą

tek płynny

bie

żą

ce zobowi

ą

zania

bierze pod uwagi tylko

ś

rodki

pieni

ęż

ne (obrotowy –

zapasy)

natychmiastowej

zdolno

ś

ci płatniczej

ś

rodki pieni

ęż

ne + ekwiwalent

ś

r. pieni

ęż

.

bie

żą

ce zobowi

ą

zania

tzw. pogotowie płatnicze

(kwa

ś

na próba)

Wska

ź

niki rentowno

ś

ci

rentowno

ść

kapitału

zysk

kapitał

rentowno

ść

sprzeda

ż

y

zysk

sprzeda

ż

rentowno

ś

ci kapitału

akcyjnego

zysk

kapitał akcyjny

rentowno

ść

kapitału

własnego ROE

zysk

kapitał własny

współczynnik całego

kapitału (własnego i

obcego)

zysk

kapitał własny + kapitał obcy

rentowno

ś

ci aktywów –

zwrotu aktywów (ROA)

zysk

aktywa ogółem

kosztów kapitału obcego

oprocentowanie po

ż

yczek

kapitał obcy oprocentowany

rentowno

ś

ci sprzeda

ż

y -

obrotu (ROS)

zysk

sprzeda

ż

Wska

ź

niki obrotu (rotacyjne, sprawno

ś

ci działania)

obrotu (rotacji)

składników maj

ą

tkowych

sprzeda

ż

składniki maj

ą

tkowe

rotacji kapitału

sprzeda

ż

kapitał

rotacja maj

ą

tku trwałego

sprzeda

ż

rzeczowy maj

ą

tek trwały

szybko

ść

obrotu maj

ą

tku

obrotowego (zapasów)

sprzeda

ż

przeci

ę

tne zapasy

rotacji nale

ż

no

ś

ci

sprzeda

ż

przeci

ę

tne nale

ż

no

ś

ci

rotacji całego kapitału

sprzeda

ż

kapitał własny + zobowi

ą

zania

rotacji kapitału akcyjnego

sprzeda

ż

kapitał akcyjny

Wska

ź

niki lokacyjne (inwestycyjne)

warto

ść

ksi

ę

gowa akcji

kapitał własny

ilo

ść

emitowanych akcji

zysk na jedn

ą

akcj

ę

zysk netto

ilo

ść

emitowanych (zwykłych) akcji

rentowno

ś

ci wkładu

akcjonariusza

dywidenda ogółem

ilo

ść

emitowanych akcji

relacja ceny do zysku z

akcji (P/E)

cena bie

żą

ca akcji

zysk netto na jedn

ą

akcj

ę

stopa dywidendy

dywidenda na jedn

ą

akcj

ę

cena bie

żą

ca akcji

wska

ź

nik warto

ś

ci wypłat

wypłacone dywidendy ogółem

zysk netto

stopa wypłat dywidendy

dywidenda na 1 akcj

ę

zysk na 1 akcj

ę

Stopa zwrotu z kapitału

własnego

zysk netto

kapitał własny

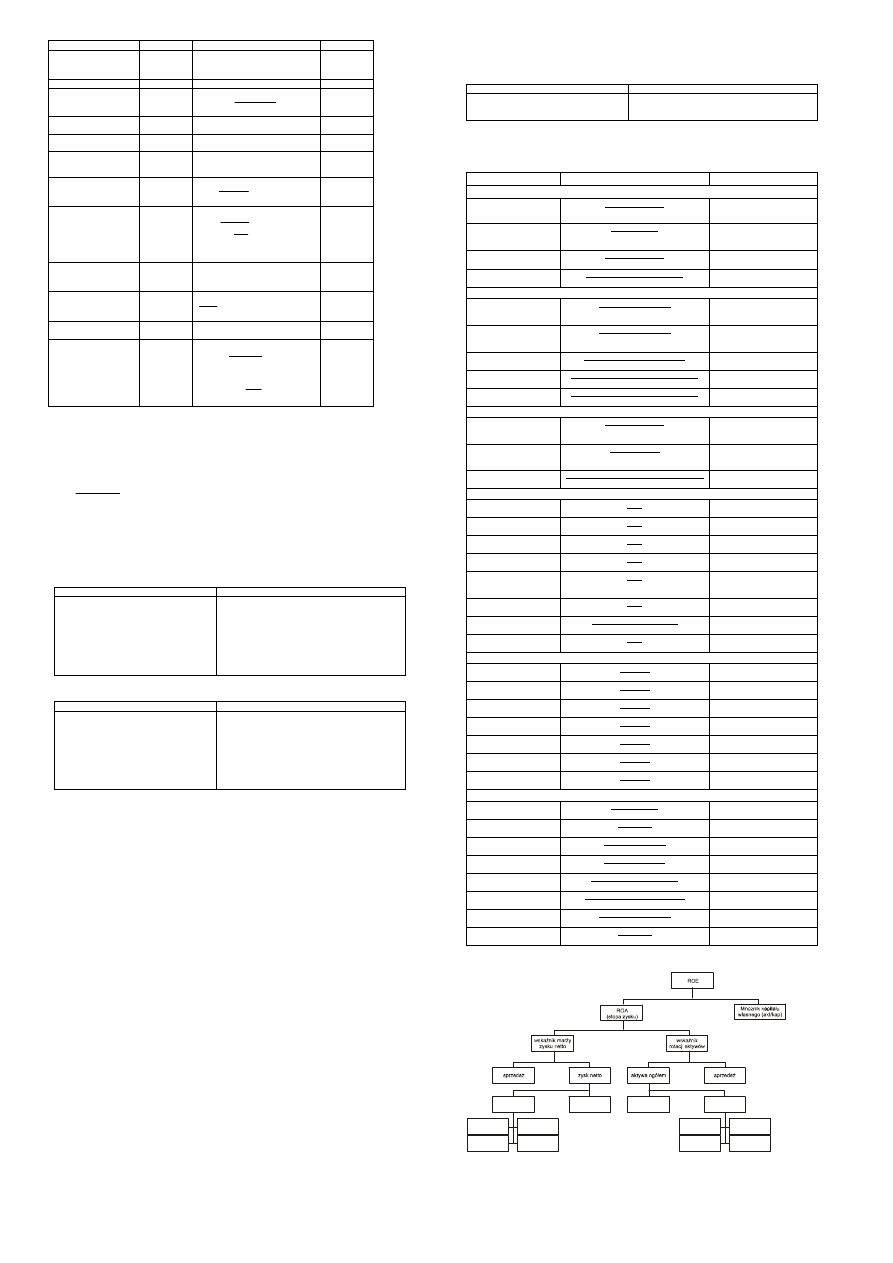

Analiza Duponta

Podatki

zapasy

Amortyzacja

nale

ż

no

ś

ci

Odsetki

płynne pap. wart.

Inne koszty

gotówka

koszty całkowite

aktywa trwałe

sprzeda

ż

aktywa obrotowe

-

+

:

*

*

:

Wyszukiwarka

Podobne podstrony:

Analiza ekonomiczna - wzory

ANALIZA EKONOMICZNA wzory

Wzory Analiza Ekonomiczna Wor

Analiza ekonomiczna - ściąga (wzory)

wzory do analizy, analiza ekonomiczna

Wzory analizy ekonomicznej

Wzory analizy ekonomicznej, Ekonomia, ekonomia

W11 analiza ekonomiczna

Analiza ekonomiczna ocena efektywności inwestycji

ANALIZA EKONOMICZNA teoria3

Rachunkowość Warunki pozyskiwania kredytu, Technik administacji, Rachunkowość i analiza ekonomiczna

test 8, studia, Analiza ekonomiczno finansowa

Ekonometria wzory cz.1, EKONOMETRIA

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

Analiza ekonomiczna notatki na koło

więcej podobnych podstron