1

Podaż na rynku doskonale konkurencyjnym,

równowaga rynkowa

i statyka porównawcza

1. Funkcje podaży ryku w SR

2. Równowaga na rynku doskonale konkurencyjnym w

SR

3. Równowaga w SR i w LR

4. Podaż rynku doskonale konkurencyjnego w LR

5. Dostosowania do zmian parametrów popytu i

podaży w SR i LR: statyka porównawcza rynków

doskonale konkurencyjnych

6. Zasięg podatku jednostkowego

7. Czysta strata wywołana podatkiem jednostkowym

☼

2

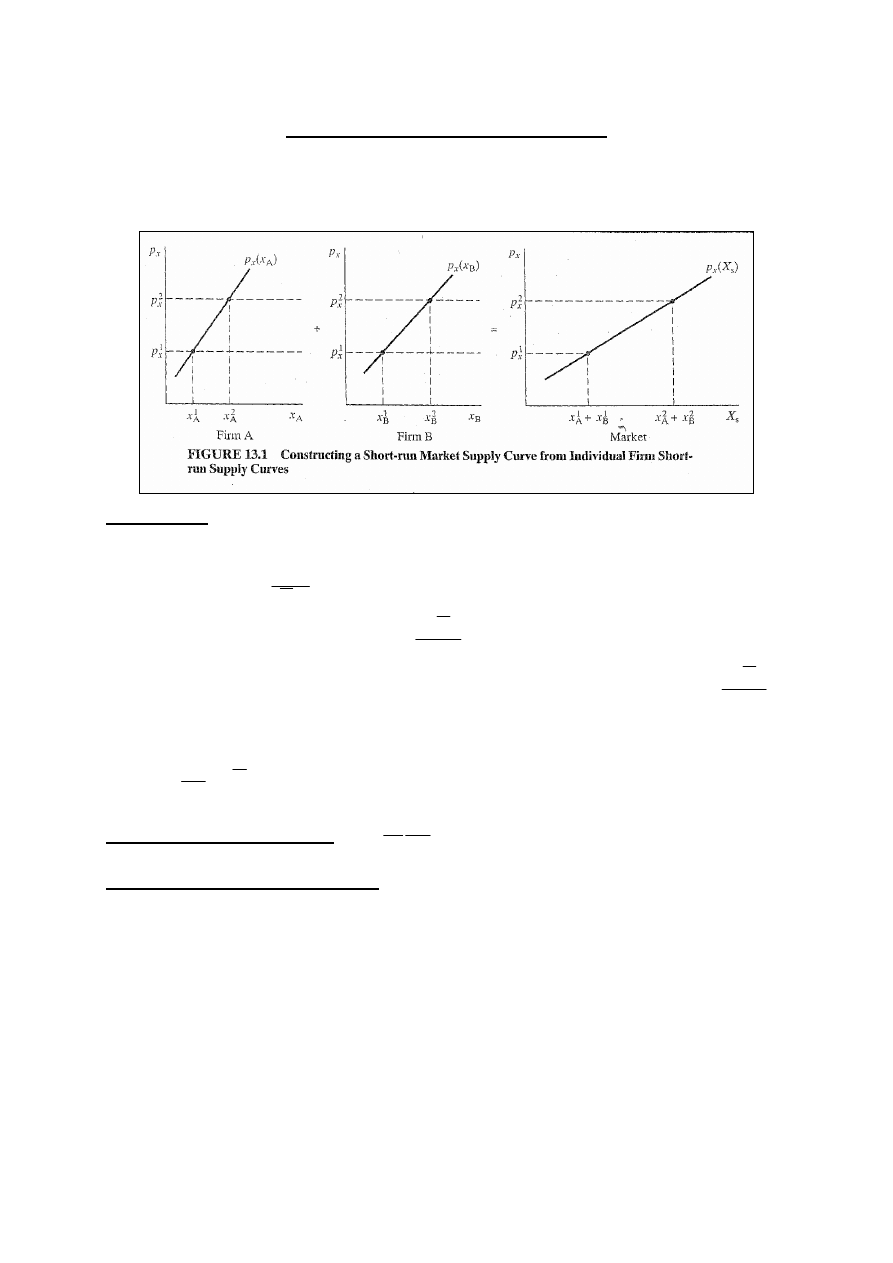

Funkcje podaży rynku w SR

Rynkową funkcję podaży opisuje wzór:

( )

( )

x

m

j

j

x

S

p

x

p

X

∑

=

=

1

dla m firm. (rys. 13.1).

Przykład: j-ta firma ma funkcję produkcji opisaną wzorem:

x

j

= K

j

1/2

L

j

1/2

i firmy zatrudniają różne ilości kapitału.

Wiemy, że

j

j

x

K

wx

p

2

=

to krzywa SRS firmy. Przekształcając to

równanie do postaci:

( )

w

K

p

p

x

j

x

x

j

2

=

otrzymujemy krzywą podaży

j-tej firmy i sumujemy podaż m firm:

( )

( )

∑

∑

=

=

=

=

m

j

j

x

x

m

j

j

x

S

w

K

p

p

x

p

X

1

1

2

i

następnie wyznaczamy rynkową funkcję podaży w SR:

( )

∑

=

=

m

j

j

x

x

S

K

w

p

p

X

1

2

.

Elastyczność podaży:

( )

x

S

x

x

S

p

X

dp

d

x

p

=

ε

Zmiany podaży rynkowej

Ilość firm w przemyśle i dystrybucja technik produkcji

między firmami stają się parametrami SRS rynkowej.

Wejście nowych firm podaż rynkowa rośnie, wprowadzenie

nowych technik produkcji i ich dyfuzja również prowadzi do

zwiększenia podaży na rynku.

3

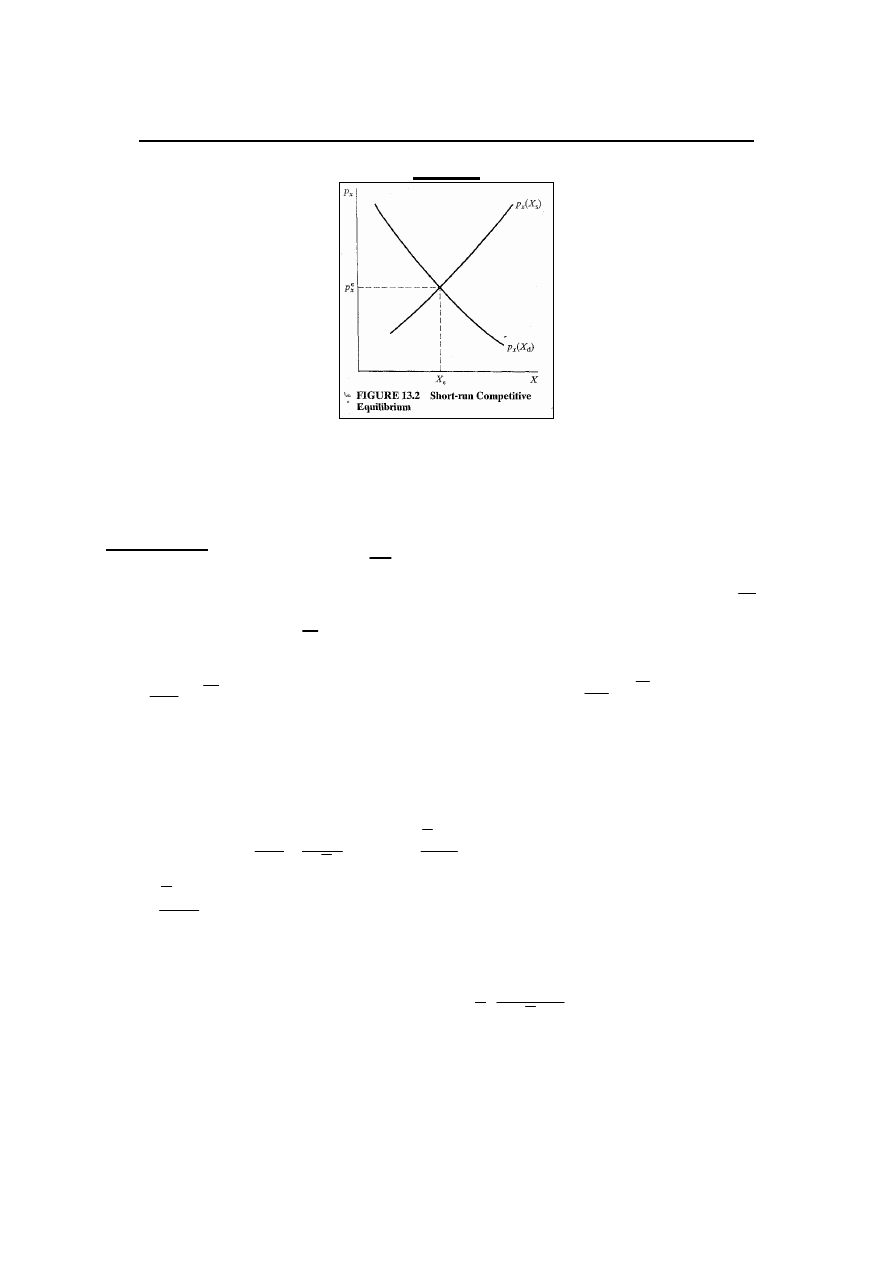

Równowaga na rynku doskonale konkurencyjnym

w SR

(rys. 13.2: dobro nie jest dobrem Giffen’a – krzywa popytu

opada, i są malejące przychody wszystkich zmiennych

czynników – krzywa podaży wznosi się)

Przykład: wszyscy konsumenci mają funkcję użyteczności:

U

i

= x

i

y

i

i dochody:

M

. Wszystkie firmy mają funkcje

produkcji: x

j

= K

j

1/2

L

j

1/2

i stałe zatrudnienie kapitału:

j

K

w

SR. Stawka płac: w . Funkcję popytu rynkowego opisuje wzór:

∑

=

=

n

i

i

x

D

M

p

X

1

2

1

, a podaży rynkowej:

∑

=

=

m

j

j

x

S

K

w

p

X

1

2

. Warunek

równowagi to: X

E

= X

D

= X

S

. Jeżeli przyjmiemy, że SM to

suma dochodów, a SK to suma kapitałów, to wzory na rynkowy

popyt i podaż można przeformułować i wstawić do warunku

równowagi:

( )

SK

SM

w

p

w

SK

p

p

SM

x

x

x

=

⇒

=

2

2

2

i rozwiązać go dla p

x

:

2

/

1

=

SK

SM

w

p

E

x

. Aby znaleźć wielkość popytu i podaży w

równowadze cenę równowagową wstawiamy do wzorów na

popyt i podaż rynkowe w SR:

( )( )

E

S

D

X

X

w

SK

SM

X

=

=

=

2

/

1

2

1

.

4

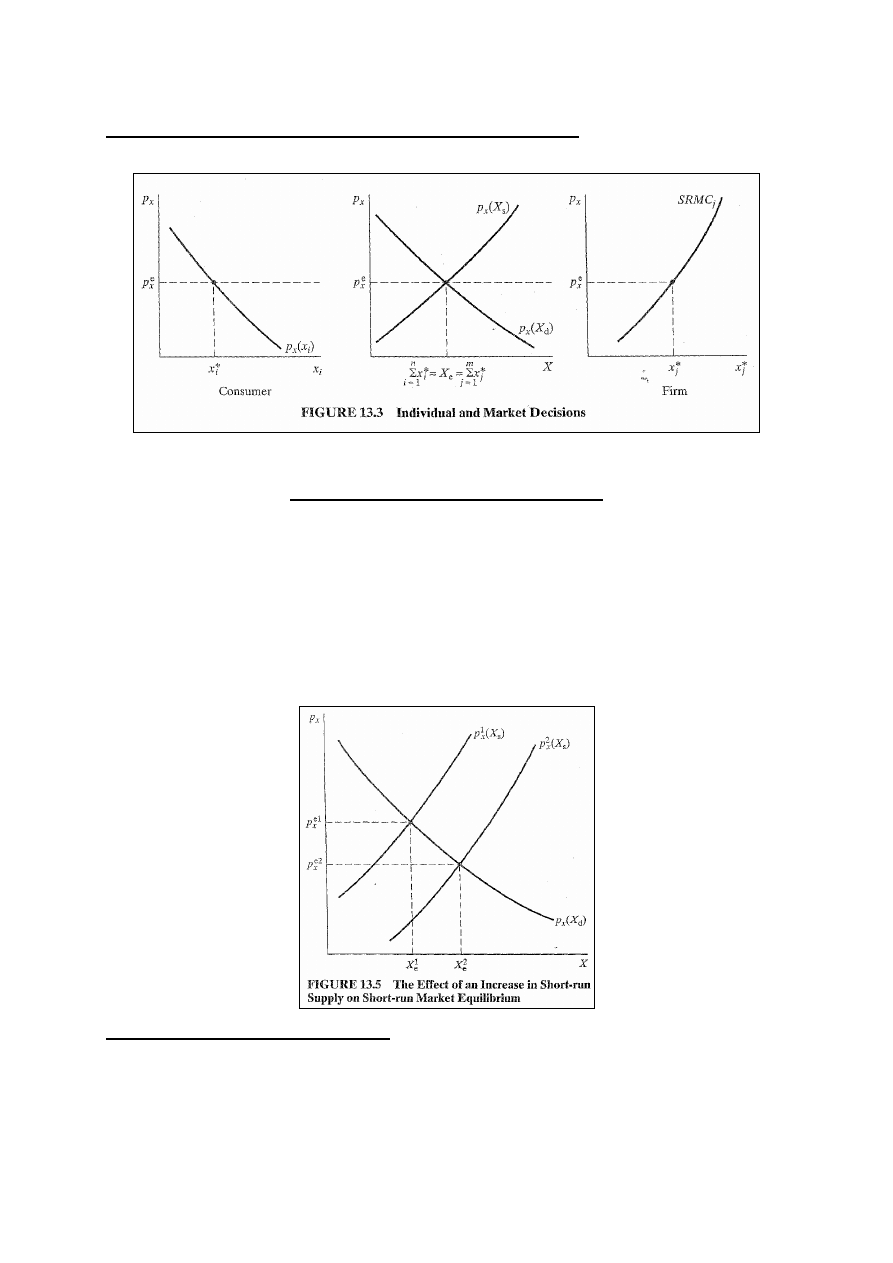

Decyzje indywidualne i równowagi rynkowe

Rys.13.3 – jednoczesność decyzji indywidualnych

Równowaga w SR i w LR

Na rys. 13.3 firma j-ta osiąga zyski, gdy

( )

( )

[

]

0

*

*

*

>

−

=

j

j

E

x

j

j

j

x

SRATC

p

x

x

π

. Jeżeli przyjmiemy, że nie ma barier na

wejściu dla nowych firm z warunków konkurencji wynika, że

nowe firmy wejdą na rynek i część firm już funkcjonujących

będzie się rozwijać. Prowadzi to do przesunięcia na prawo

krzywej rynkowej SRS - rys. 13.5.

Definicja równowagi w LR

Proces wchodzenia nowych firm spowodowany możliwością

osiągnięcia zysków w SR będzie trwał, aż ta możliwość

zostanie wyczerpana. Warunki rynkowe, w których zyski w

5

SR = 0 i nie ma żadnych możliwości ich osiągania określamy

mianem równowagi długookresowej w doskonałej konkurencji.

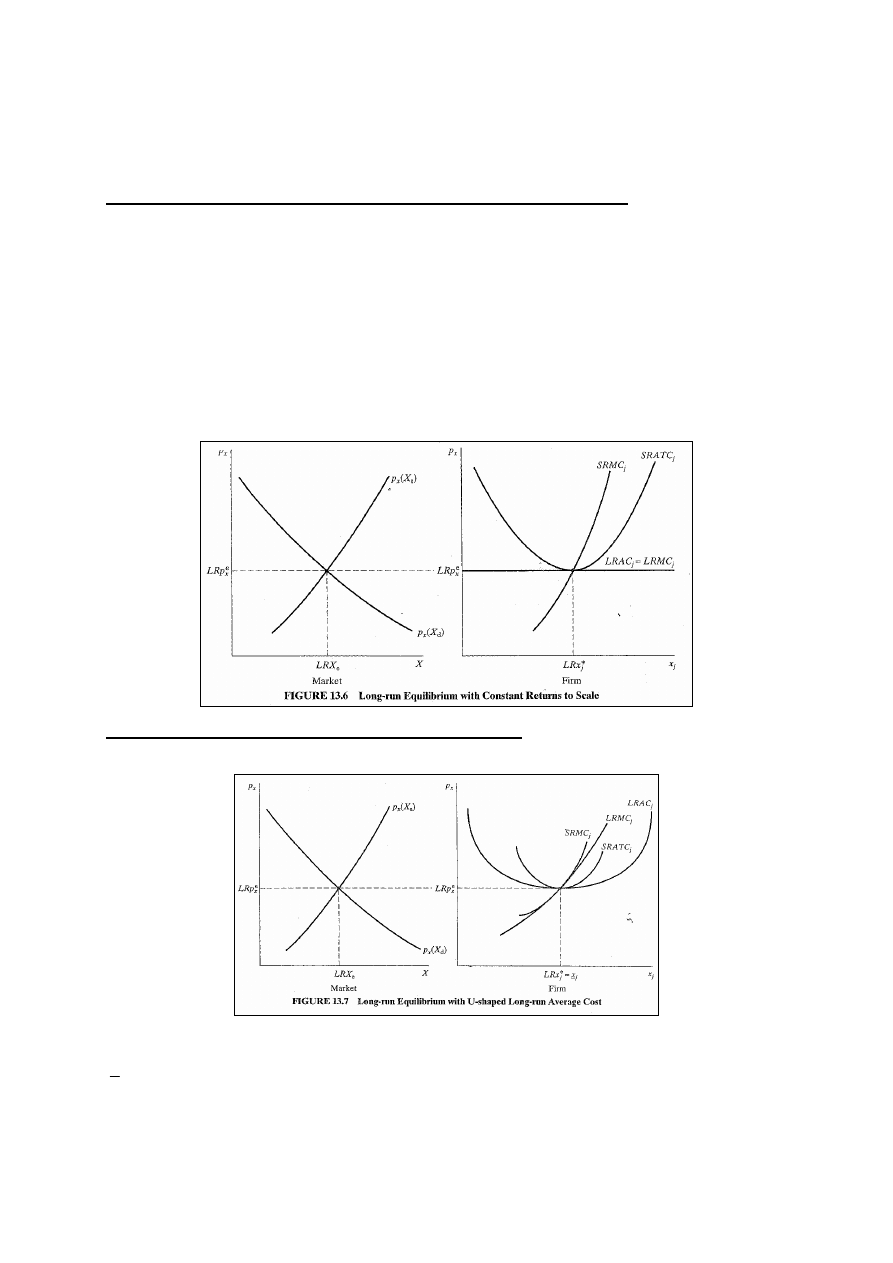

Równowaga w LR przy stałych korzyściach skali

(rys.13.6) Cena równowagowa w LR, LRp

x

E

, równa się SRMC i

minSRATC przy zerowych zyskach w SR dla LRx

j

*

:

SRπ

j

(LRx

j

*

) = LRx

j

*

[LRp

x

E

- SRATC

j

(LRx

j

*

)] = 0.

Co więcej, ponieważ minSRATC = LRATC przy stałych

korzyściach skali, to nie istnieją żadne możliwości dalszego

osiągania zysków przez rozwój w LR. Dlatego również w LR

zyski = 0: LRπ

j

(LRx

j

*

) = LRx

j

*

[LRp

x

E

- LRAC

j

(LRx

j

*

)] = 0.

Koszty przeciętne w LR w kształcie U

(rys.13.7)

Istnieje tylko jedna możliwa wielkość równowagowa w LR,

*

j

j

LRx

x

=

, gdyż jest to jedyny punkt, w którym SRMC

jednocześnie równa się minSRATC i minLRAC, czyli zyski w

SR i LR = 0.

6

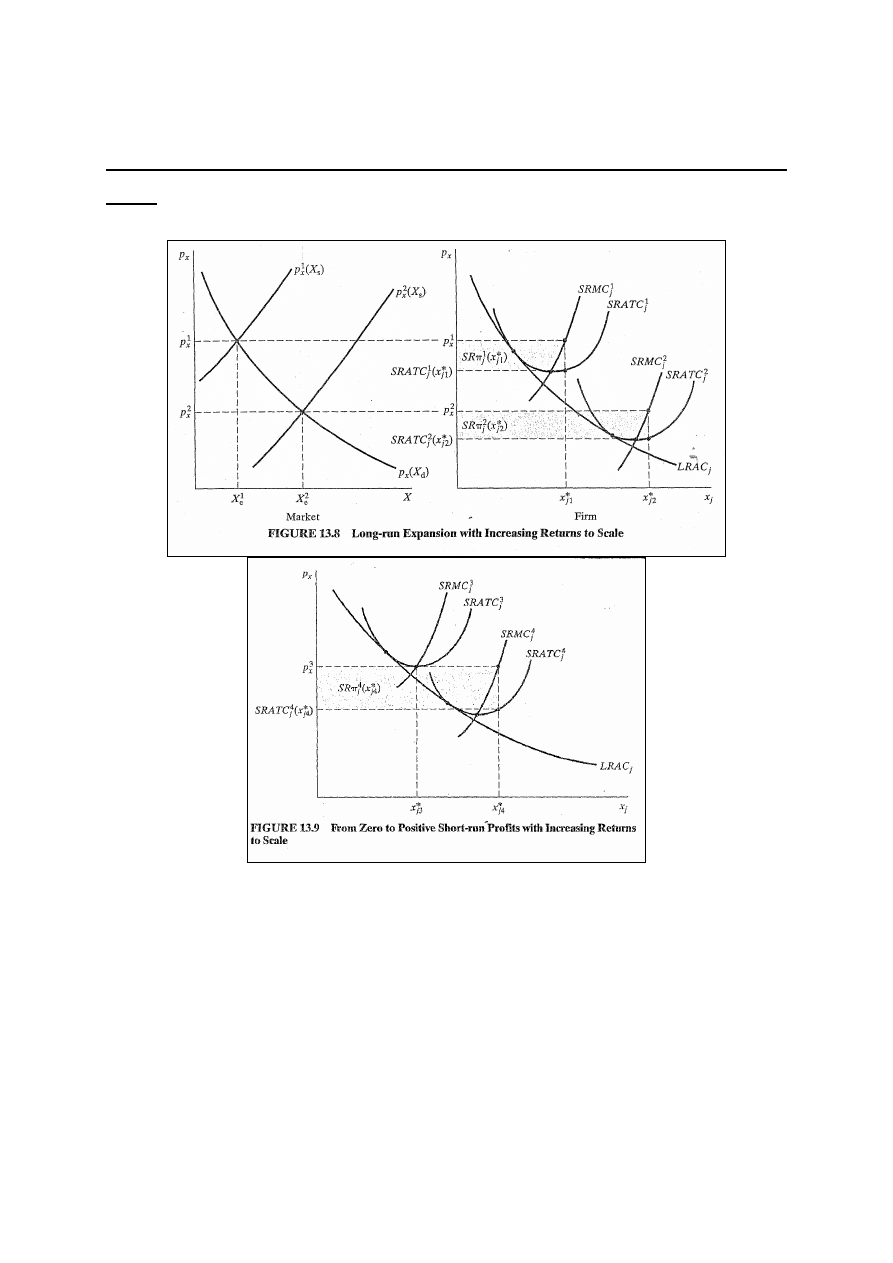

Nieistnienie równowagi w LR przy rosnących korzyściach

skali

(rys. 13.8 i rys. 13.9)

Załóżmy, że zaczynamy przy cenie p

x

1

gdy firma osiąga zyski

w SR:

( )

( )

[

]

0

*

1

1

1

*

1

*

1

1

>

−

=

j

j

x

j

j

j

x

SRAC

p

x

x

SR

π

. Istnienie tych zysków

stanowi zachętę dla innych firm do wchodzenia na ten rynek

i dla firm funkcjonujących do rozwoju. Prowadzi to do

przesunięcia krzywej SRS tego rynku z pozycji

( )

S

x

X

p

1

do

( )

S

x

X

p

2

i obniżenia ceny równowagi. Ale rozwój firmy j-tej

zmniejsza jej SRATC przesuwając krzywą do pozycji

SRATC

j

2

. Czyli zyski w SR są w dalszym ciągu dodatnie:

7

( )

( )

[

]

0

*

2

2

2

*

2

*

2

2

>

−

=

j

j

x

j

j

j

x

SRAC

p

x

x

SR

π

. Ponieważ minSRAC nigdy nie równa

się LRAC i ponieważ nie ma minLRAC, to nie ma punktu, w

którym wszystkie możliwości osiągania zysków zostają

wyczerpane. Nawet przy cenie p

x

3

równej minATC firma

może zwiększyć zyski zwiększając produkcję i zmniejszając

koszty do SRATC

j

4

.

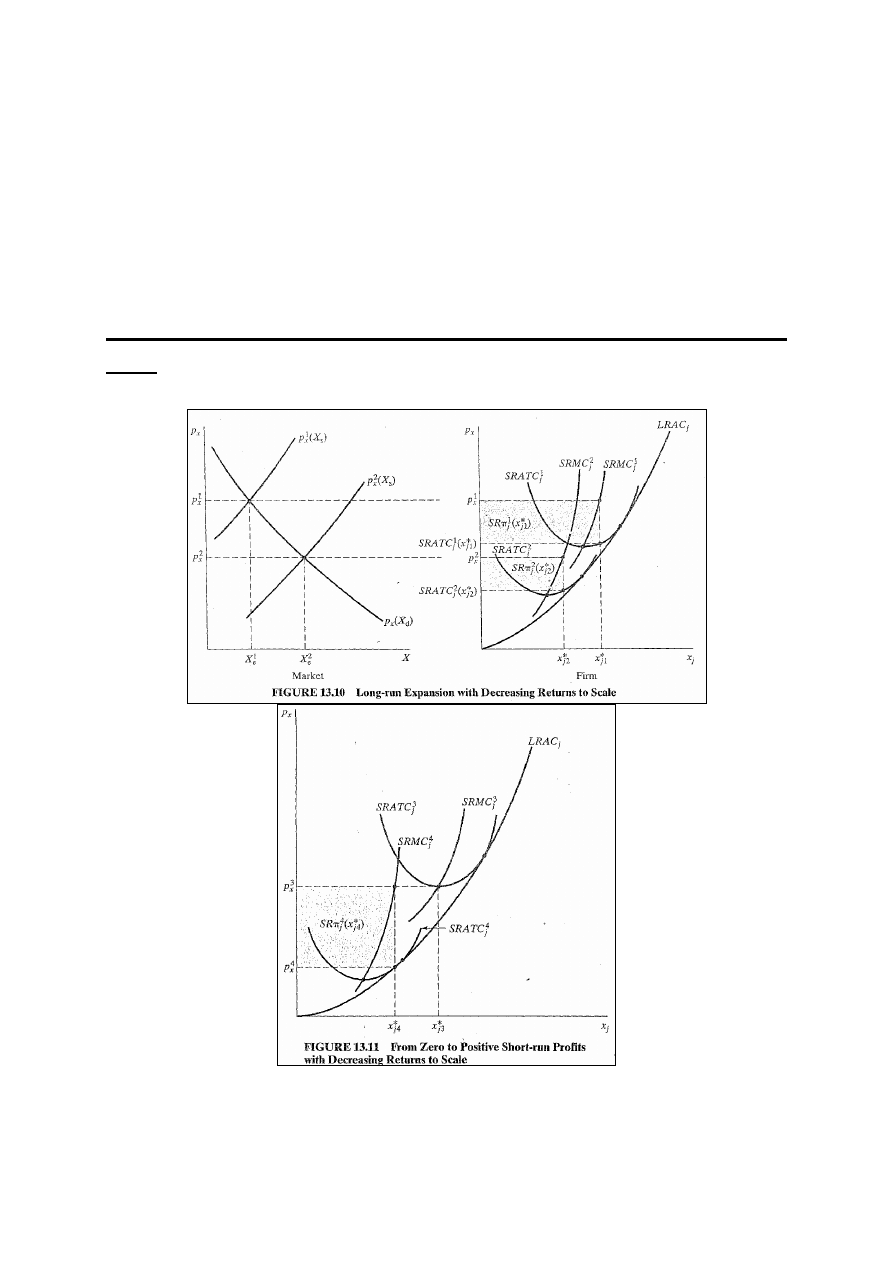

Nieistnienie równowagi w LR przy malejących korzyściach

skali

(rys.13.10 i rys.13.11)

Jedyna możliwa równowaga LR zostałaby osiągana przy

zerowej produkcji.

8

Załóżmy, że na zaczynamy przy cenie p

x

1

gdy firma osiąga

zyski w SR:

( )

( )

[

]

0

*

1

1

1

*

1

*

1

1

>

−

=

j

j

x

j

j

j

x

SRAC

p

x

x

SR

π

. Firma nie ma bodźców

aby się rozwijać, gdyż wtedy zmniejszałaby swoje zyski.

Nowe firmy wchodzą na rynek powodując przesunięcie

krzywej SRS rynku na prawo z pozycji

( )

S

x

X

p

1

do

( )

S

x

X

p

2

.

Pomimo spadku ceny równowagi firma w dalszym ciągu osiąga

zyski ograniczając SRATC :

( )

( )

[

]

0

*

2

2

2

*

2

*

2

2

>

−

=

j

j

x

j

j

j

x

SRAC

p

x

x

SR

π

.

Jedyna równowaga: nieskończenie wiele firm, z których

każda wytwarza zero produktu.

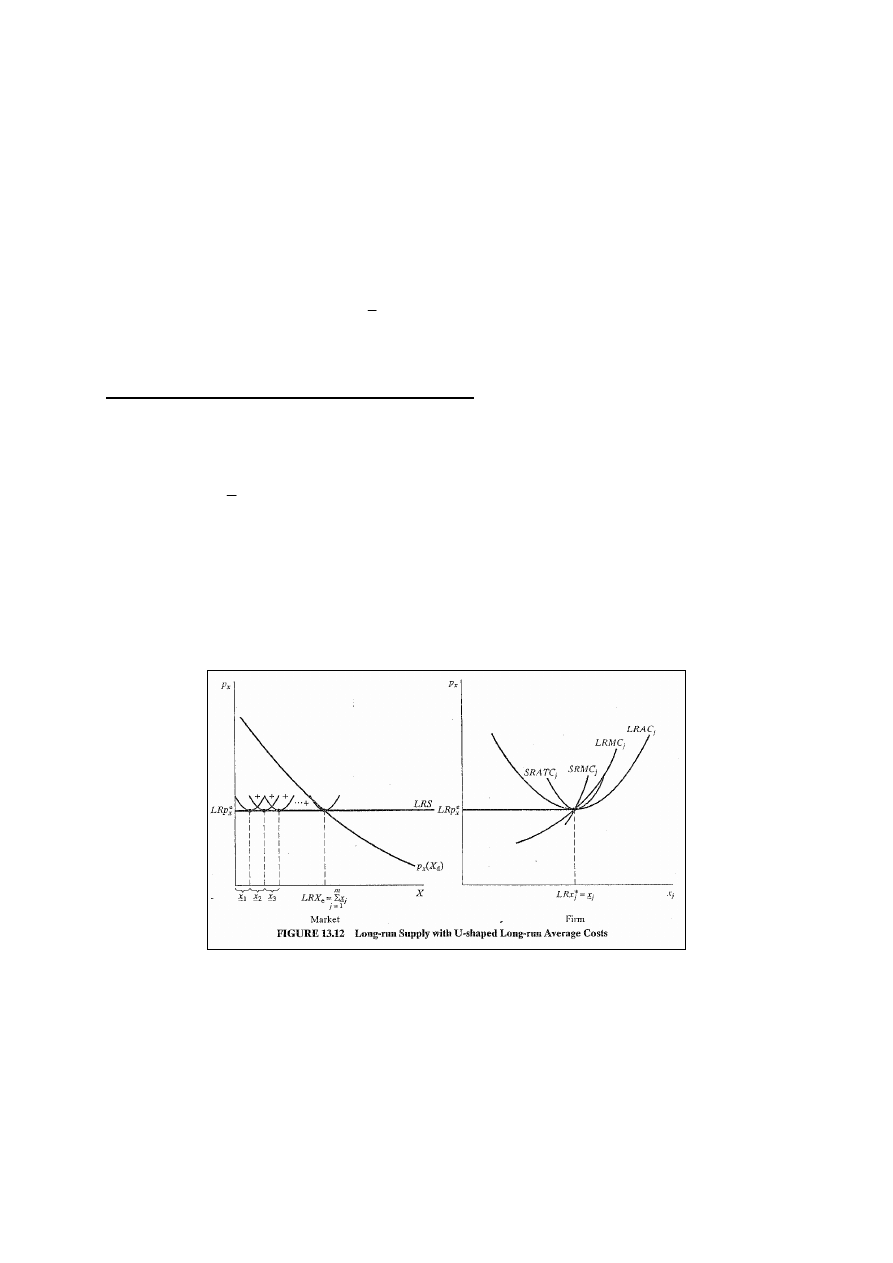

Podaż rynku doskonale konkurencyjnego w LR

Z powyższych rozważań wynikają ważne cechy rynku

doskonale konkurencyjnego. Po pierwsze, jeżeli istnieją

rosnące korzyści skali, to konkurencja nie może utrzymać się

w długim okresie. Po drugie, jeżeli istnieją malejące korzyści

skali, to przemysł nie może funkcjonować w LR przy wolnym

wejściu na rynek. Rynki doskonale konkurencyjne

funkcjonujące w LR muszą mieć stałe korzyści skali lub

krzywą LRAC w kształcie U. Co więcej przy krzywej LRAC o

kształcie U, aby w przemyśle funkcjonowało wiele firm,

wielkość produkcji każdej z nich,

j

x

, musi być bardzo mała w

odniesieniu do wielkości produkcji osiąganej przez rynek w

równowadze w LR. Przy stałych korzyściach skali również

musi istnieć odpowiednio dużo firm aby spełnione były

warunki konkurencji doskonałej, pomimo ze każda firma o

dowolnej wielkości jednakowo zmniejsza koszty w LR.

Cena i wielkość produkcji w równowadze w LR

Cena w równowadze w LR wyznaczana jest przez technikę i

ceny czynników.

Przy stałych korzyściach skali:

LRp

x

E

= LRMC = LRAC = minSRATC.

9

Przy krzywej LRAC w kształcie U: LRp

x

E

= minLRAC.

W każdym przypadku podaż rynku jest sumą wielkości

podaży indywidualnych firm dostarczanych przy każdej

cenie. Przy krzywej LRAC w kształcie U podaż rynku jest

sumą wielkości podaży, jaką firmy są gotowe dostarczyć

przy minLRAC:

∑

=

=

m

j

j

S

x

LRX

1

.

Doskonale elastyczna podaż w LR

Przemysł rozwija się lub kurczy w LR przez zwiększanie lub

zmniejszanie się ilości firm, z których każda produkuje

dokładnie

j

x

przy cenie równowagi w LR. Dlatego możemy

podaż przemysłu w LR traktować jako doskonale elastyczną

przy cenie równowagi w LR. Jeśli technika lub ceny

czynników nie zmienią się, to wielkość produkcji w

równowadze w LR rośnie lub maleje przy tej samej cenie.

(rys. 13.12).

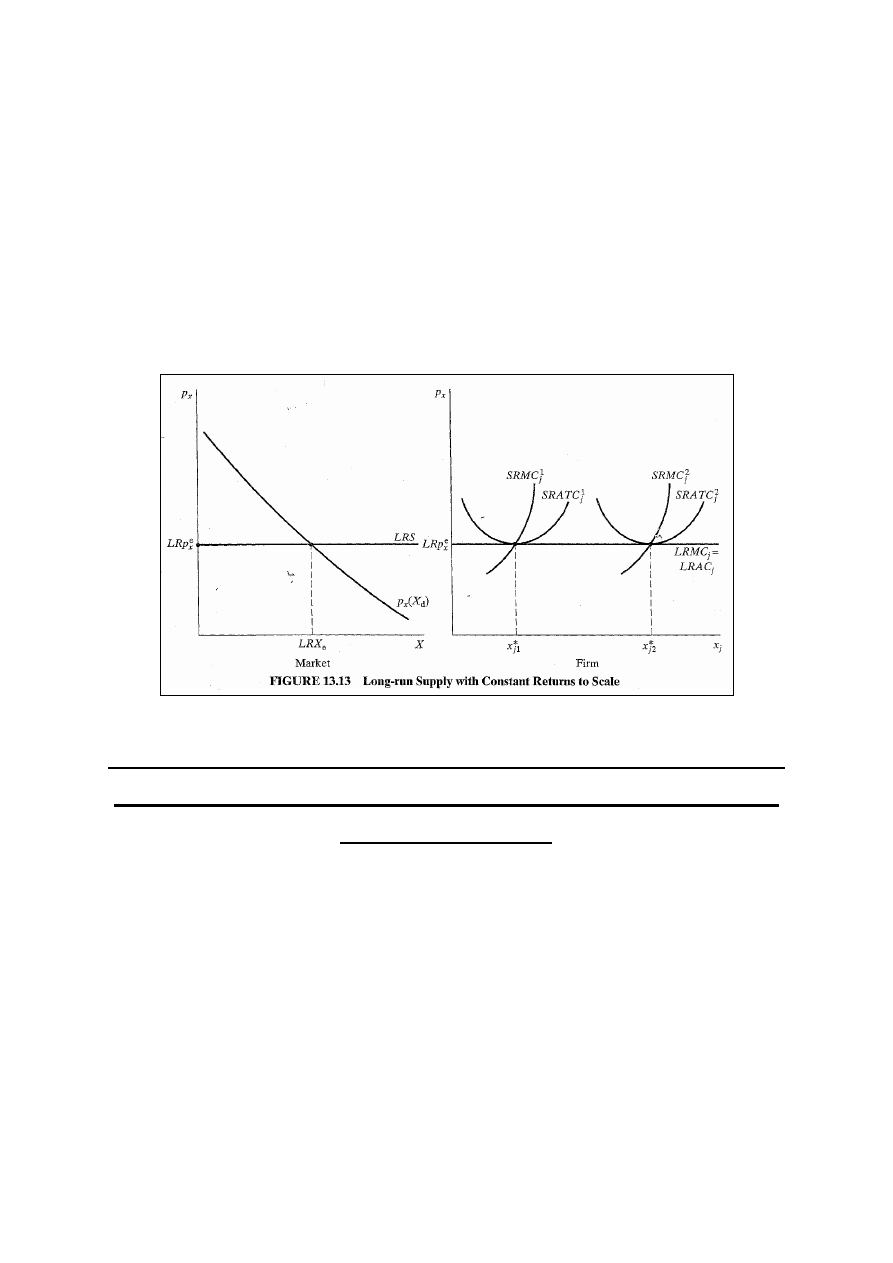

Przy stałych korzyściach skali każda firma ma doskonale

elastyczną krzywą LRS, gdyż przy każdej swej wielkości

jednakowo zmniejsza koszty w LR. Tak więc rynkowa LRS

jest taka sama, jak LRS każdej firmy. Rynkowa podaż w LR

jest powiększeniem każdej firmy doskonale elastycznych

LRMC i LRAC. (rys.13.13) Zarówno firma, jak i rynek mogą

10

rozwijać się lub zmniejszać wzdłuż poziomej krzywej LRMC

firmy. Wielkość rynkowej produkcji w równowadze w LR jest

sumą optymalnych decyzji firm w SR przy cenie równowagi w

LR. Z rysunku wynika, że jedna firma może wybrać dowolną

wielkość produkcji wzdłuż krzywej podaży w LR. Z tego

wynika niemożność określenia, której nie było przy krzywej

kosztów w kształcie U: nigdy nie wiemy ile firm znajdzie się

w przemyśle o stałych korzyściach skali w LR.

Dostosowania do zmian parametrów popytu i podaży

w SR i LR: statyka porównawcza rynków doskonale

konkurencyjnych

Rys. 13.5 – statyka komparatywna SRS przy stałym D.

11

Zmiana popytu

Rys. 13.14 - statyka komparatywna D przy stałym SRS.

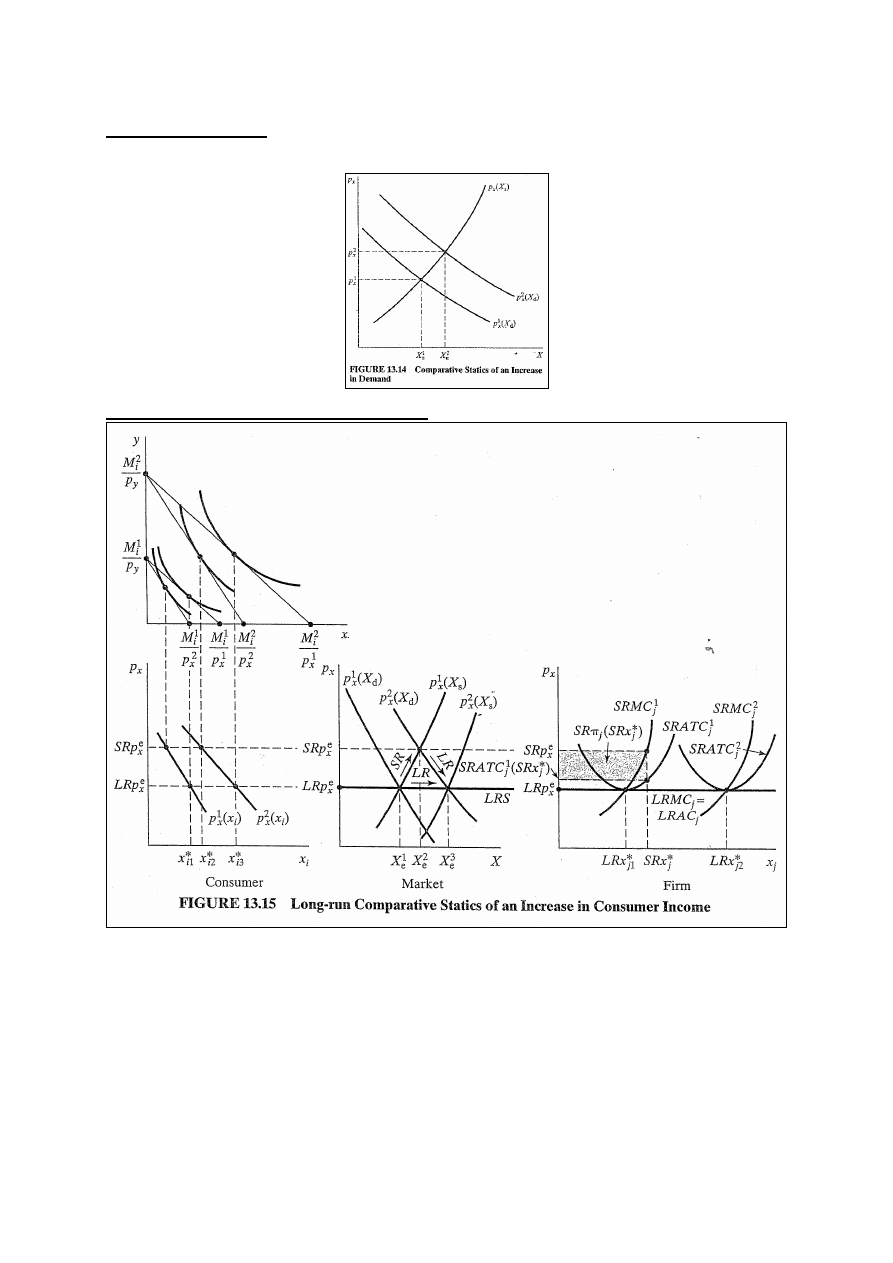

Wzrost dochodu konsumenta

Rys. 13.15 – przemysł o stałych korzyściach skali produkujący

dobro normalne znajduje się w równowadze w LR. Dochód

konsumenta ↑ z

1

i

M

do

2

i

M

⇒ krzywe popytu konsumenta na

dobro normalne ↑ z

( )

i

x

x

p

1

do

( )

i

x

x

p

2

. Wzrost dochodów

wszystkich konsumentów powoduje przesunięcie krzywej

popytu rynkowego na prawo z

( )

D

x

X

p

1

do

( )

D

x

X

p

2

. Cena w

12

równowadze w SR ↑ z

E

x

LRp

do

E

x

SRp

, a wielkość sprzedaży na

rynku ↑ z

1

E

X

do

2

E

X

. Przy wyższej cenie w równowadze w SR

firma zwiększa produkcję z

*

1

j

LRx

do

*

j

SRx

wzdłuż krzywej

SRMC i zaczyna osiągać zyski:

( )

( )

[

]

0

*

1

*

*

>

−

=

j

j

E

x

j

j

j

SRx

SRATC

SRp

SRx

SRx

SR

π

.

Zyski te stanowią zachętę dla innych firm do wejścia na ten

rynek i dla firm funkcjonujących na tym rynku do rozwoju.

Ten możliwy rozwój przedstawiony jest jako przesunięcie z

SRMC

j

1

i SRATC

j

1

do SRMC

j

2

i SRATC

j

2

. Łączny skutek

wejść i rozwoju powoduje przesunięcie krzywej rynkowej

SRS z

( )

S

x

X

p

1

do

( )

S

x

X

p

2

oraz obniżenie ceny. Proces rozwoju i

wchodzenia trwa tak długo aż ponownie cena równa się cenie

równowagi w LR i zyski równają się 0, czyli w

3

E

X

- punkcie

przecięcia

( )

D

x

X

p

2

i

( )

S

x

X

p

2

. Można również pominąć zmiany w SR

i patrzeć na dostosowania w LR jako przejście z

1

E

X

do

3

E

X

wzdłuż krzywej LRS przy niezmienionej cenie.

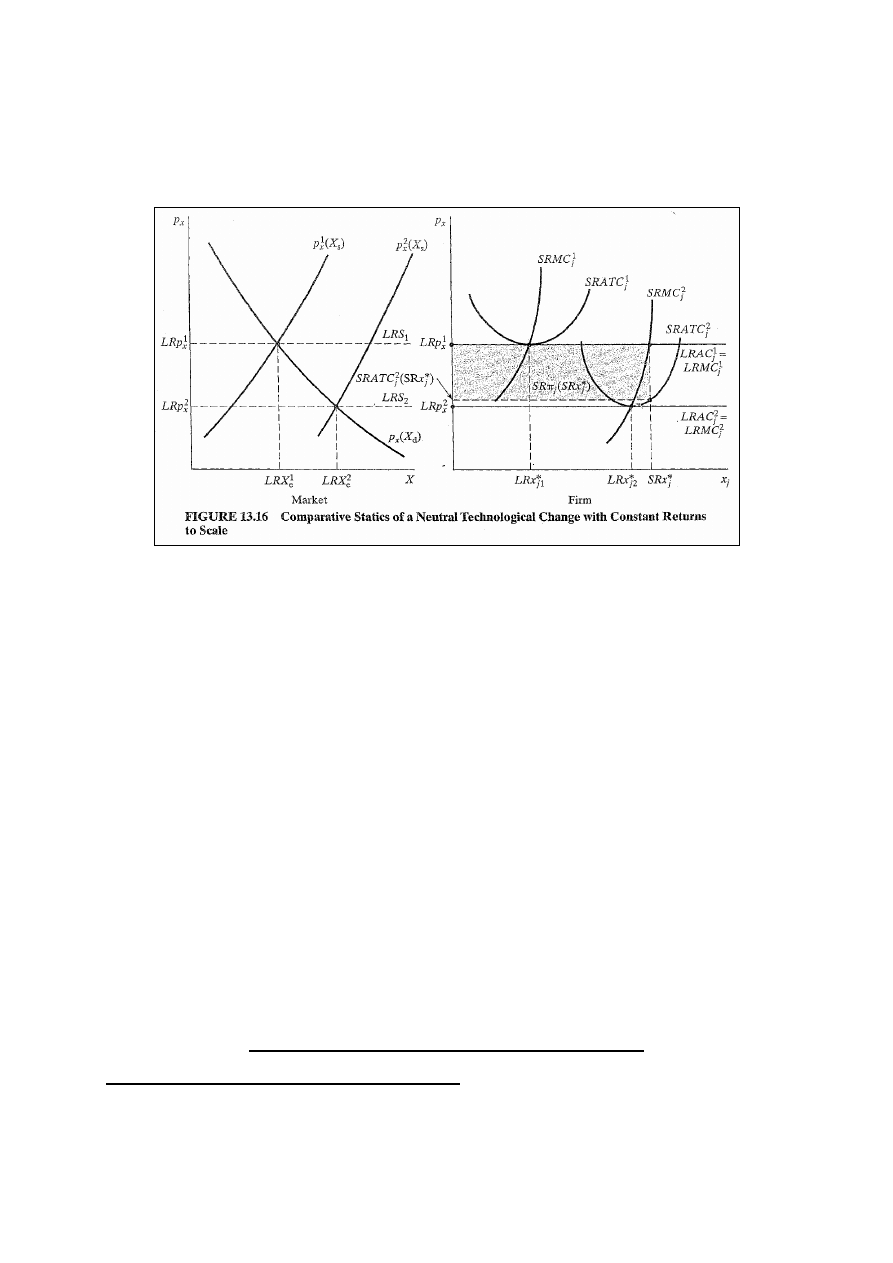

Zmiany techniki

Zmiany neutralne techniki produkcji w przemyśle o stałych

korzyściach skali są przykładem przesunięcia podaży w LR.

Wiemy, że LRTC są funkcją liniową wychodzącą z początku

układu współrzędnych: LRTC(x

1

) = bx

1

dla b > 0 i że LRMC:

LRMC

1

= b. Początkowa LRS jest doskonale elastyczna w

LRMC

1

. Jeżeli wielkość produkcji ma zwiększyć się o

arbitralnie wybrany mnożnik α > 1, dla każdej kombinacji

czynników, to nowa funkcja produkcji jest następująca:

x

2

(K, L) = αx

1

(K, L) ⇒ x

1

(K, L) = x

2

(K, L)/α.

Wstawiając za x

1

w LRTC = bx oraz w LRMC = LRAC = b

otrzymujemy: LRTC(x

2

) = b(x

2

/α) = (b/α)x

2

oraz

13

LRMC

2

= b/α < b. Z otrzymanych obliczeń wynika, że nowe

LRMC również są doskonale elastyczne i mniejsze od

starych. Jeżeli α = 2, to nowe MC stanowią ½ starych MC.

Rys. 13.16 – skutki neutralnej zmiany techniki produkcji dla

firmy i przemysłu przy założeniu, że na początku przemysł

znajduje się w równowadze w LR. Jeżeli firma j-ta

wprowadza nową technikę, to jej krzywe MC i AC w SR i w

LR przesuwają się do dołu. Ponieważ żadna firma

samodzielnie nie może wpłynąć na cenę w równowadze, to

cena rynkowa nie zmienia się aż inne firmy nie wprowadzą

nowej techniki. Firma j-ta osiąga zyski zrównując cenę z

nowymi SRMC:

( )

( )

[

]

0

*

2

1

*

*

>

−

=

j

j

x

j

j

j

SRx

SRATC

SRp

SRx

SRx

SR

π

. Jednakże te

zyski stanowią bodziec do wejścia i wprowadzania nowej

techniki, a to prowadzi do zwiększenia rynkowej SRS i

obniżania ceny. Trwa to aż zyski wyniosą 0 i wszystkie firmy

będą zatrudniać nową technikę.

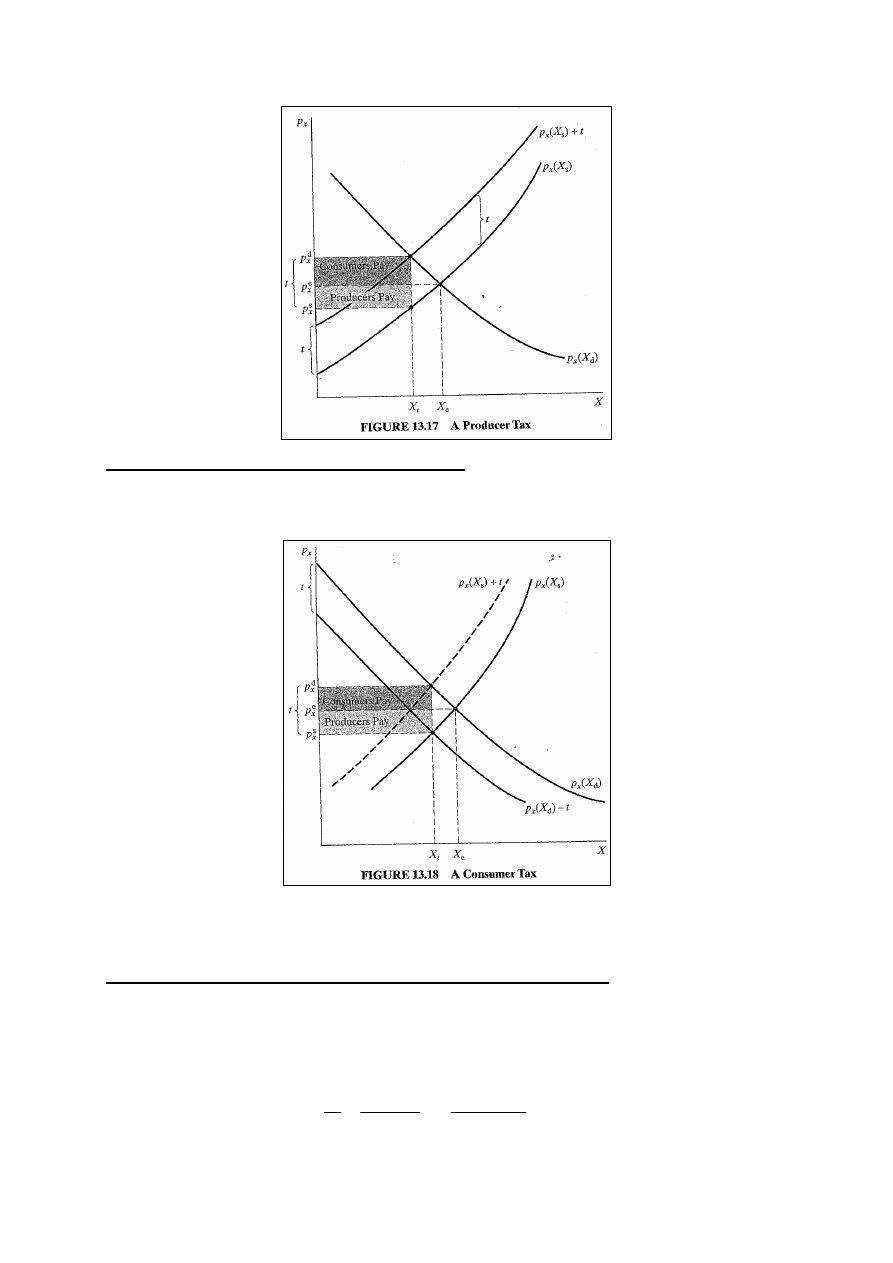

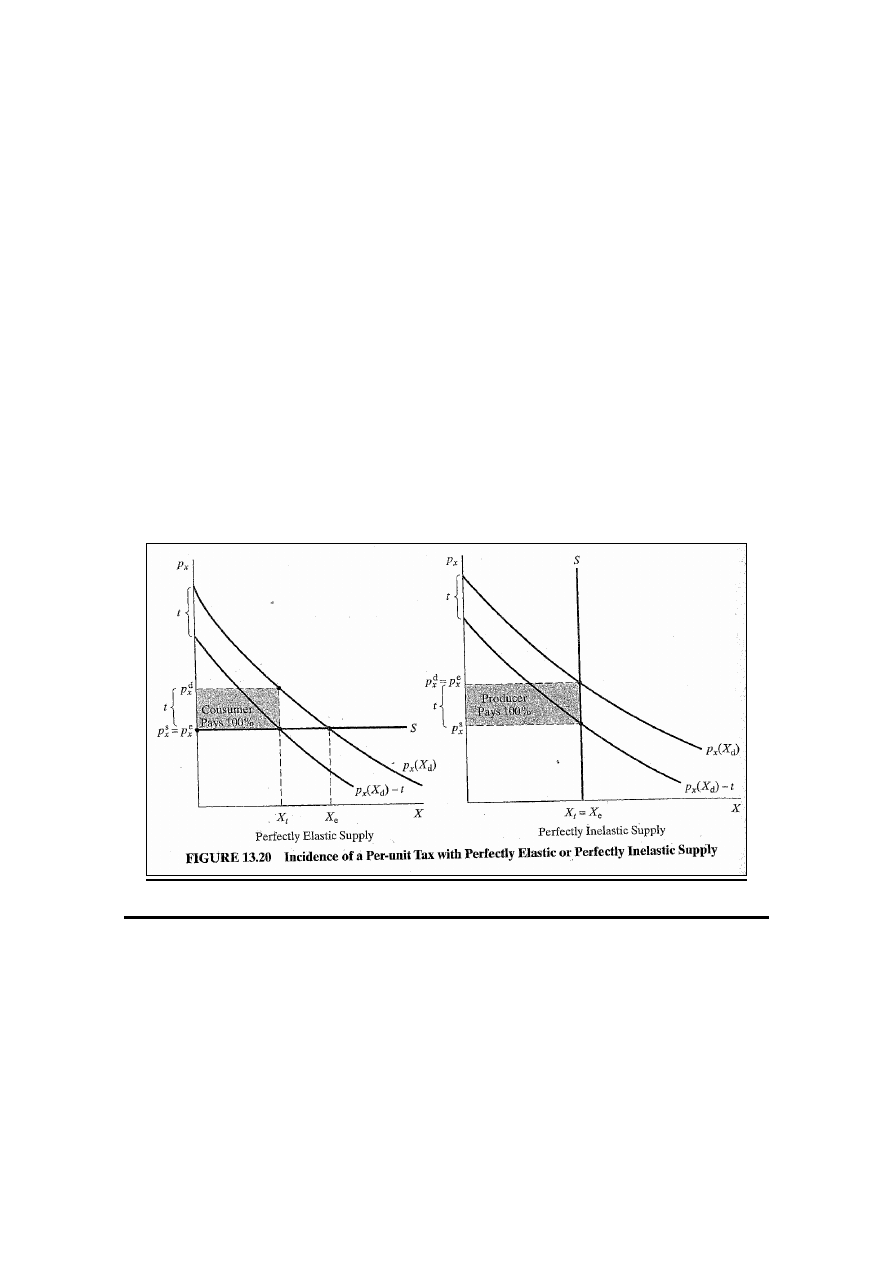

Zasięg podatku jednostkowego

Podatek nałożony na producenta

Podatek jednostkowy: podatek w wysokości określonej kwoty

od każdej jednostki sprzedanej – rys. 13.17.

14

Podatek nałożony na konsumenta

Za każdą kupioną jednostkę konsument musi zapłacić kwotę

podatku – rys. 13.18.

Oba podatki są równoważne.

Elastyczność i zasięg podatku jednostkowego

Przy liniowych krzywych popytu i podaży względne

obciążenie podatkowe można przedstawić jako iloraz

podatku płaconego przez konsumenta i podatku płaconego

przez producenta:

d

x

e

x

s

x

e

x

s

x

e

x

e

x

d

x

s

d

p

p

p

p

p

p

p

p

t

t

−

−

−

=

−

−

=

/

1

/

1

. Mnożąc prawą stronę

15

tego wyrażenia przez:

e

e

x

e

e

x

t

e

t

e

X

p

X

p

X

X

X

X

/

/

−

−

otrzymujemy:

0

>

−

=

∆

∆

∆

∆

−

=

−

−

−

−

−

=

d

s

e

e

x

d

x

e

e

x

s

x

e

e

x

d

x

e

x

t

e

e

e

x

s

x

e

x

t

e

s

d

X

p

p

X

X

p

p

X

X

p

p

p

X

X

X

p

p

p

X

X

t

t

ε

ε

ponieważ

0

<

d

ε

.

Z powyższego równania wynika, że jeżeli

s

d

ε

ε

>

, to popyt

jest bardziej elastyczny od podaży i t

d

< t

s

. Jeżeli

s

d

ε

ε

<

, to

t

d

> t

s

. Powyższe spostrzeżenia można uogólnić dla

nieskończenie małych zmian wzdłuż nieliniowych krzywych

popytu i podaży: podmioty z mniej elastycznej strony rynku

płacą większą część podatku.

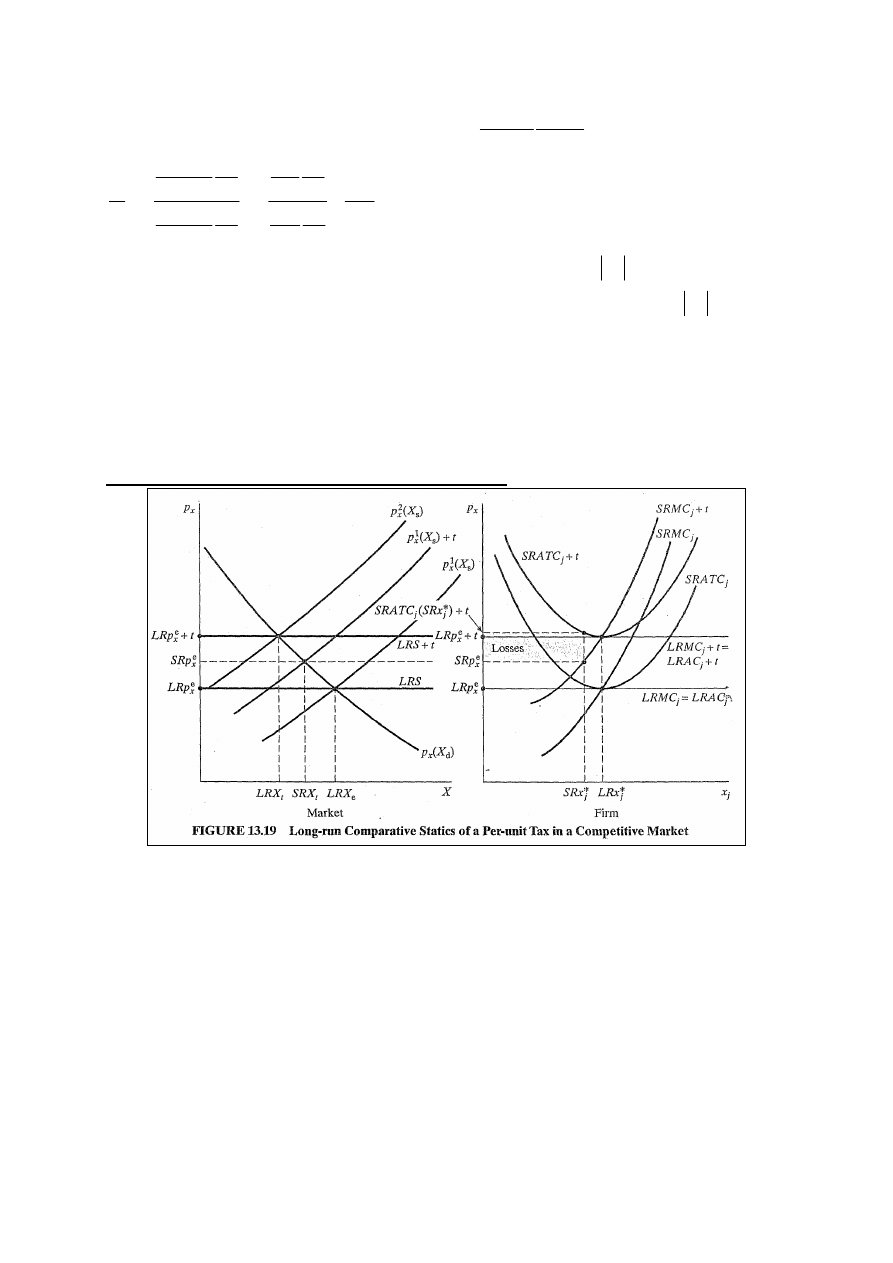

Skutki podatku jednostkowego w LR

Rys. 13.19. Zaczynamy w punkcie równowagi w LR przed

wprowadzeniem podatku. Skutki w SR pokazane zostały na

rys. 13.17 i 13.18. Cena dla sprzedającego maleje, a dla

kupującego rośnie, dla każdego o mniej niż wynosi sam

podatek. Jeżeli przemysł znajduje się w równowadze w LR i

cena dla sprzedającego maleje, to firmy będą ponosić straty

na skutek wprowadzenia podatku. Firmy zaczną wychodzić z

przemysłu, co spowoduje przesunięcie krzywej SRS dalej na

lewo. Wyjścia będą trwały aż firmy zaczną osiągać zerowe

16

zyski. Ponieważ poprzednio firmy pokrywały AC w minAC, to

cena musi wzrosnąć o całą wielkość podatku aby przywrócić

zerowe zyski. Na lewej części rysunku: skutki w SR nałożenia

podatku na producentów: przesunięcie krzywej podaży z

( )

S

x

X

p

1

do

( )

t

X

p

S

x

+

1

.Skutki w LR (po wyjściu): przesunięcie z

( )

S

x

X

p

1

do

( )

S

x

X

p

2

. Cena dla konsumentów w SR rośnie z

E

x

LRp

do

D

x

p

, a w LR do

t

LRp

E

x

+

. Tak więc w LR konsument musi

zapłacić cały podatek na rynku doskonale konkurencyjnym.

Skutek w LR pojawia się po jednej stronie rynku, gdyż LRS

jest doskonale elastyczna. Podmioty znajdujące się na

doskonale elastycznej stronie rynku nie płacą nic, a na

doskonale nieelastycznej – płacą podatek w całości (rys.

13.20)

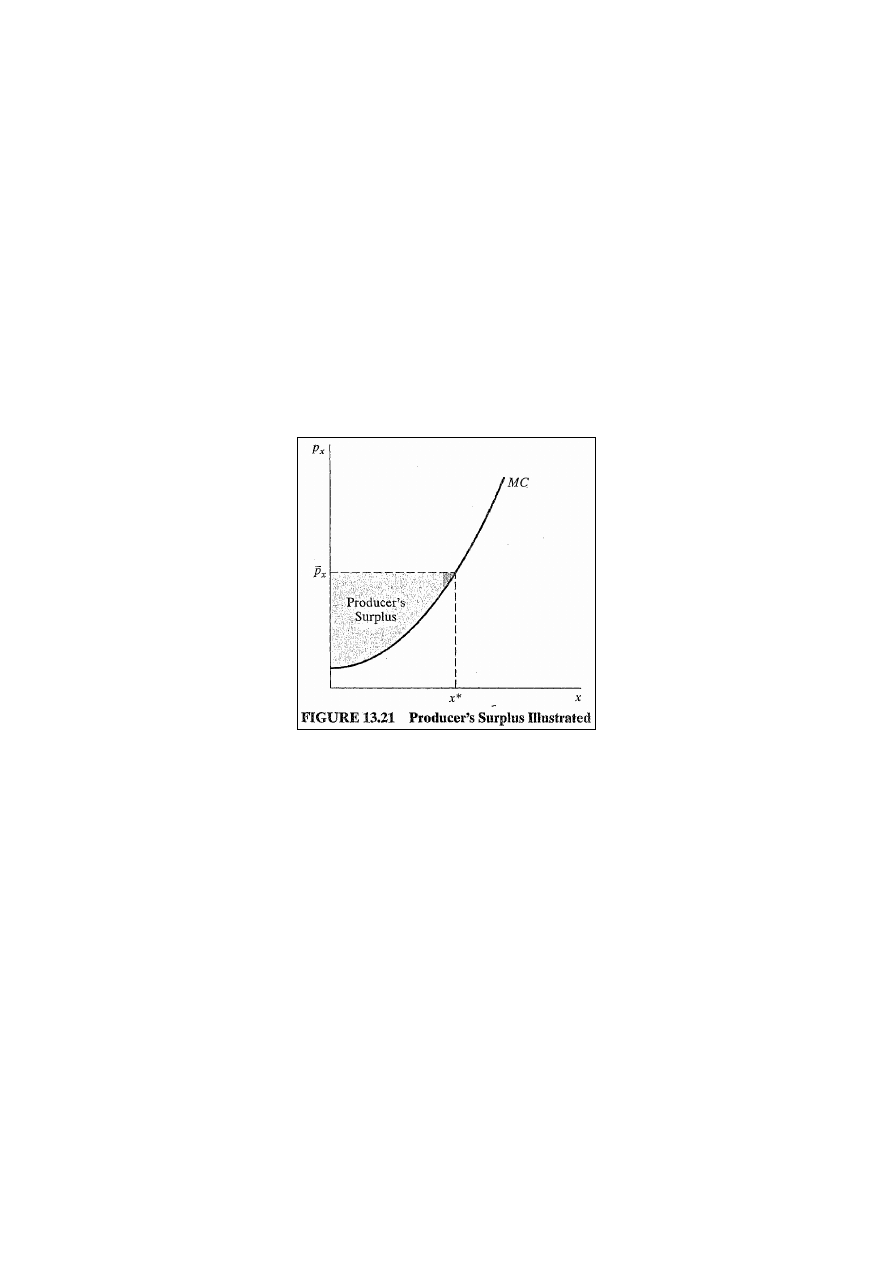

Czysta strata wywołana podatkiem jednostkowym

Dla konsumentów korzystniejsze są podatki zryczałtowane

od podatków jednostkowych. Skutki po stronie dobrobytu

wywołane podatkiem jednostkowym można przeanalizować

biorąc pod uwagę opodatkowanie produktu, nadwyżkę

konsumenta i zyski przedsiębiorstw. Miarą zysków firm jest

suma zarobionych na każdej jednostce. Koszt każdej

następnej jednostki mierzy MC. Jeżeli firma sprzedaje

17

wszystkie wyprodukowane jednostki po jednej cenie, to zysk

zarobiony na każdej kolejnej jednostce będzie różnicą

między ceną i MC wyprodukowania tej jednostki. Całkowite

zyski będą całką:

( )

∫

=

=

x

p

MC

MC

dMC

MC

x

)

0

(

π

, gdzie MC(0) jest MC dla

zerowej produkcji. Na rynkach doskonale konkurencyjnych

zyski te są mierzone wzdłuż rynkowej krzywej podaży i są

one określane mianem nadwyżki producenta:

(

)

∫

=

c

x

x

p

p

x

x

s

dp

p

x

PS

)

0

(

,

gdzie p

x

c

jest ceną na rynku doskonale konkurencyjnym – rys.

13.21.

Po nałożeniu podatku jednostkowego pojawia się strata w

nadwyżce producenta i konsumenta. Część tej straty

przejmuje rząd w postaci dochodów podatkowych. Część jest

stratą netto dobrobytu (deadweight loss)– rys. 13.22:

t

p

p

x

s

p

p

x

d

t

tX

dp

x

dp

x

tX

PS

CS

DWL

d

x

e

x

d

x

e

x

−

+

=

−

∆

+

∆

=

∫

∫

.

Jeżeli efekty dochodowe są małe, czyli nieskompensowana

nadwyżka konsumenta przedstawia obliczenia straty

dobrobytu konsumenta, to stratę dobrobytu spowodowaną

jednostkowym podatkiem można interpretować jako stratę

społecznego dobrobytu wywołaną tym podatkiem.

18

Strata netto dobrobytu dla podatku jednostkowego nie

pojawi się, gdy podatek nie prowadzi do ograniczenia

wielkości produkcji, czyli gdy popyt lub podaż są doskonale

nieelastyczne – rys. 13.23.

Wyszukiwarka

Podobne podstrony:

ethm1 op pl 1 07

Japonia zawiesza szczepionki Informacje portal TVN24 pl 07 03 2011

Poradnik Jak prowadzić sprzedaż na aukcjach Poradnik dla użytkowników Allegro pl 07 2005

Cw 07 E 01 Badanie właściwości elektrycznych kondensatora pł

5000039999 07 03 1152713 PL

Kwaśniewski J , 2006 07 26 dr kwasniewski pl, Jak długo O zaleceniach dietetycznych

Biochemia I Lista 07 PL

Świat Nauki 07 2008 PL

07 Oddychanie w zmiennych warunkach PL

Biochemia I, Lista 07 PL

GW 07 1 PL 1305 K

DHP C PL 28 07 07

07 Czy Świadkowie Jehowy byli neutralni w XX wieku, Drogi prowadzace do Boga, Zestaw o SJ (www dodan

07 in ob frezaeka do słupków okna pl

07 intra industry pl

PL RW 2009 01 07

07 Opsparel pl

więcej podobnych podstron