1

Kalkulacja doliczeniowa

KALKULACJA DOLICZENIOWA.

Zad. 10

Przedsiębiorstwo produkcyjne produkuje

dwa rodzaje skomplikowanych wyrobów objętych odrębnymi zleceniami produkcyjnymi:

Zlecenie nr 1 – obejmuje 10 szt. wyrobu A,

Zlecenie nr 2 – obejmuje 12 szt. wyrobu B,

Koszty bieżącego okresu kształtowały się następująco:

Materiały bezpośrednie 4 500;

w tym : zlecenie I 2 000;

zlecenie II 2 500;

Płace bezpośrednie 2 000;

w tym : zlecenie I 800;

zlecenie II 1 200;

Koszty wydziałowe 1 000;

W okresie sprawozdawczym rozpoczęto i zakończono realizację zlecenia nr 1, natomiast zlecenie nr 2

rozpoczęto, ale nie zakończono.

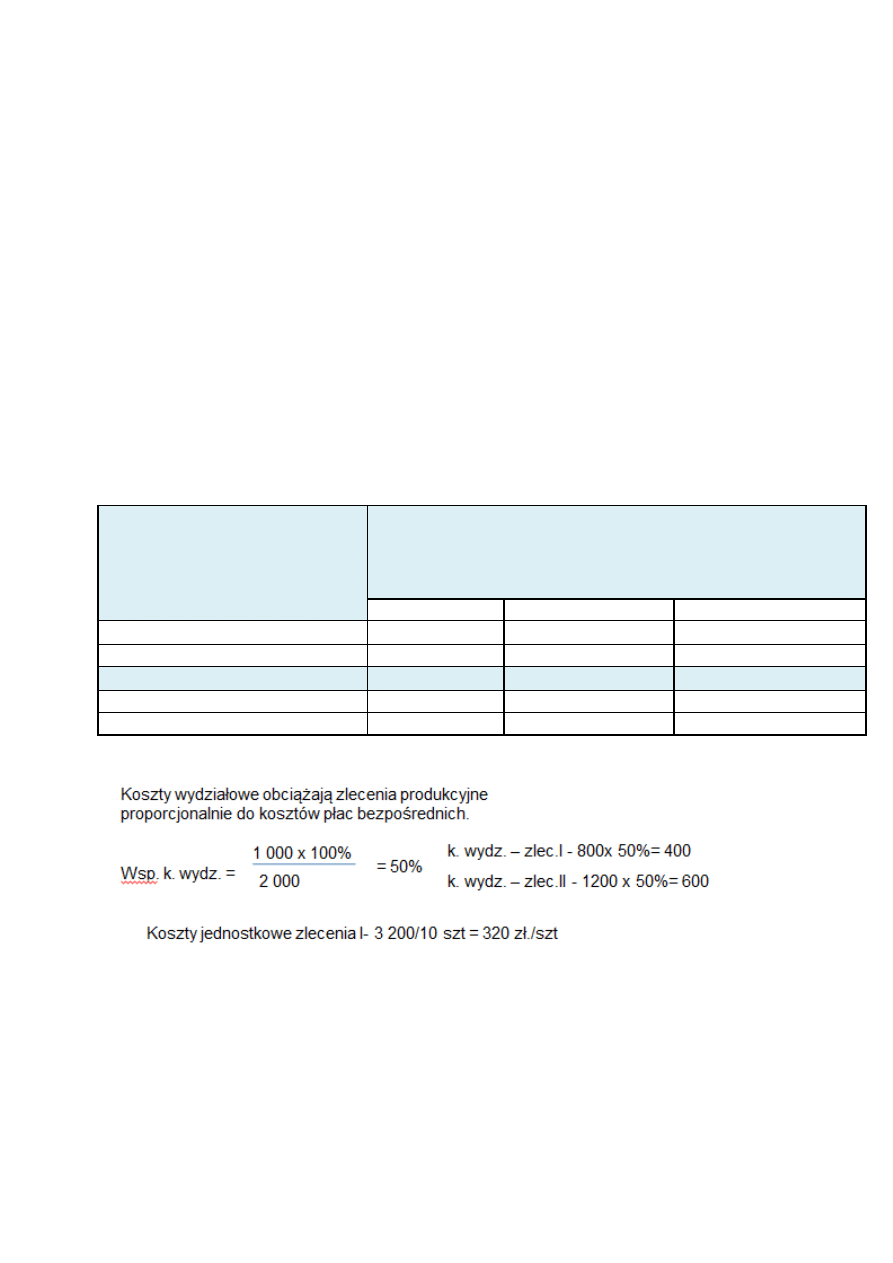

Koszty wydziałowe obciążają zlecenia produkcyjne proporcjonalnie do kosztów płac bezpośrednich.

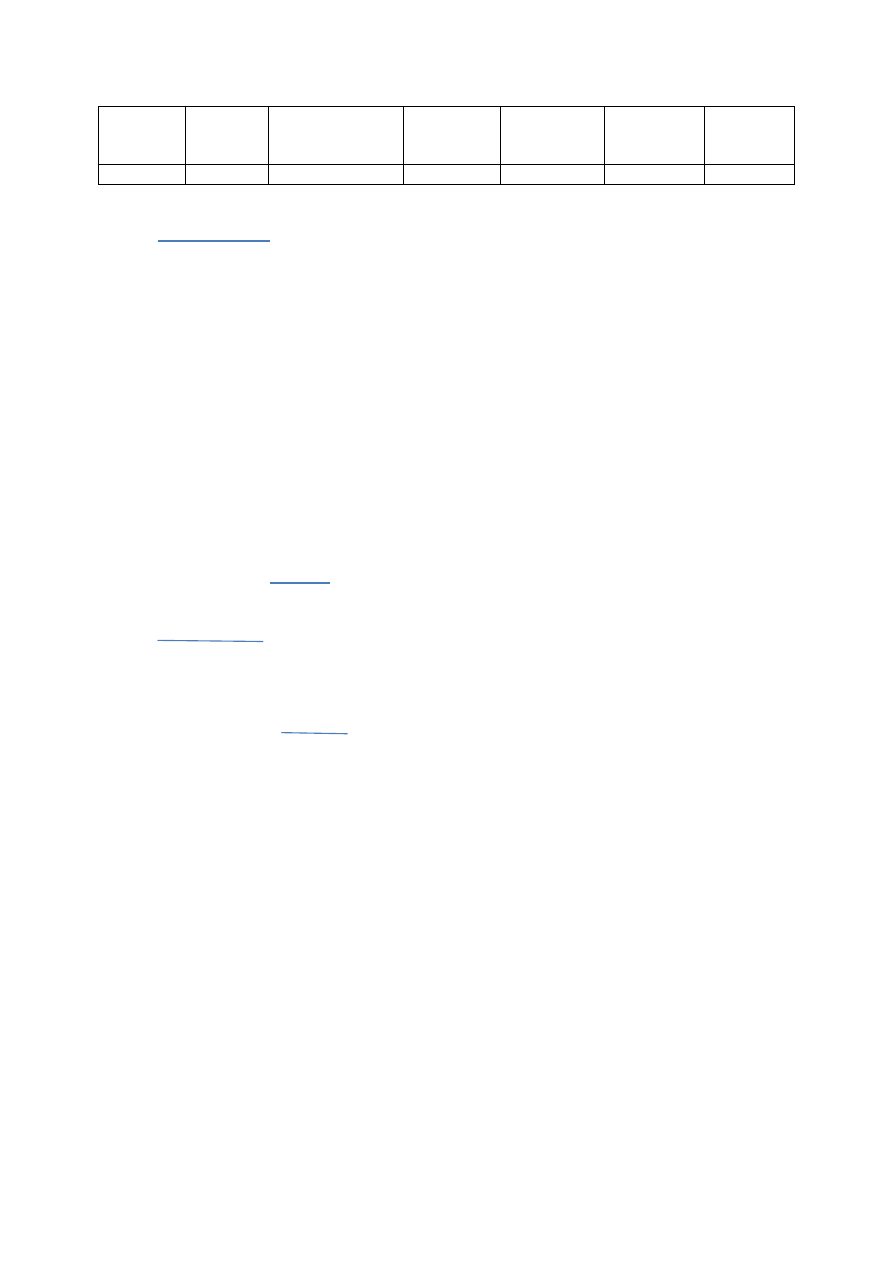

Karta kalkulacyjna zleceń produkcyjnych

Pozycje kalkulacyjne

Koszty produkcji w zł.

ogółem

Zlecenie I

Zlecenie II

Materiały bezpośrednie

4 500

2 000

2 500

Płace bezpośrednie

2 000

800

1 200

Razem koszty bezpośrednie

6 500

2 800

3 700

Koszy wydziałowe

1 000

400

600

Techniczny koszt wytworzenia

7 500

3 200

4 300

Zadanie 11

Jednostka gospodarcza produkowała w bieżącym okresie dwa rodzaje wyrobów, na dwa zlecenia

produkcyjne:

Zlecenie 1 - wyroby „A” zlecenie to zostało rozpoczęte w poprzednim a zakończone w bieżącym

okresie

Zlecenie 2 - wyroby „B” zlecenie to zostało rozpoczęte w bieżącym okresie i do końca miesiąca nie

zostało zakończone

Produkcja podstawowa jednostki odbywała się w dwóch wydziałach:

2

W wydziale I są produkowane części składowe wyrobów gotowych, w wydziale II montuje się

wytworzone przez wydział I części w gotowe produkty.

W końcu miesiąca stycznia wybrane konta wykazywały następujące salda:

Produkcja podstawowa 64 000 zł.

Koszty wydziałowe 21 000 zł.

W tym:

Wydział I 16 500 zł

Wydział II 4 500 zł

Na kartach kalkulacyjnych zleceń zarejestrowano następujące koszty:

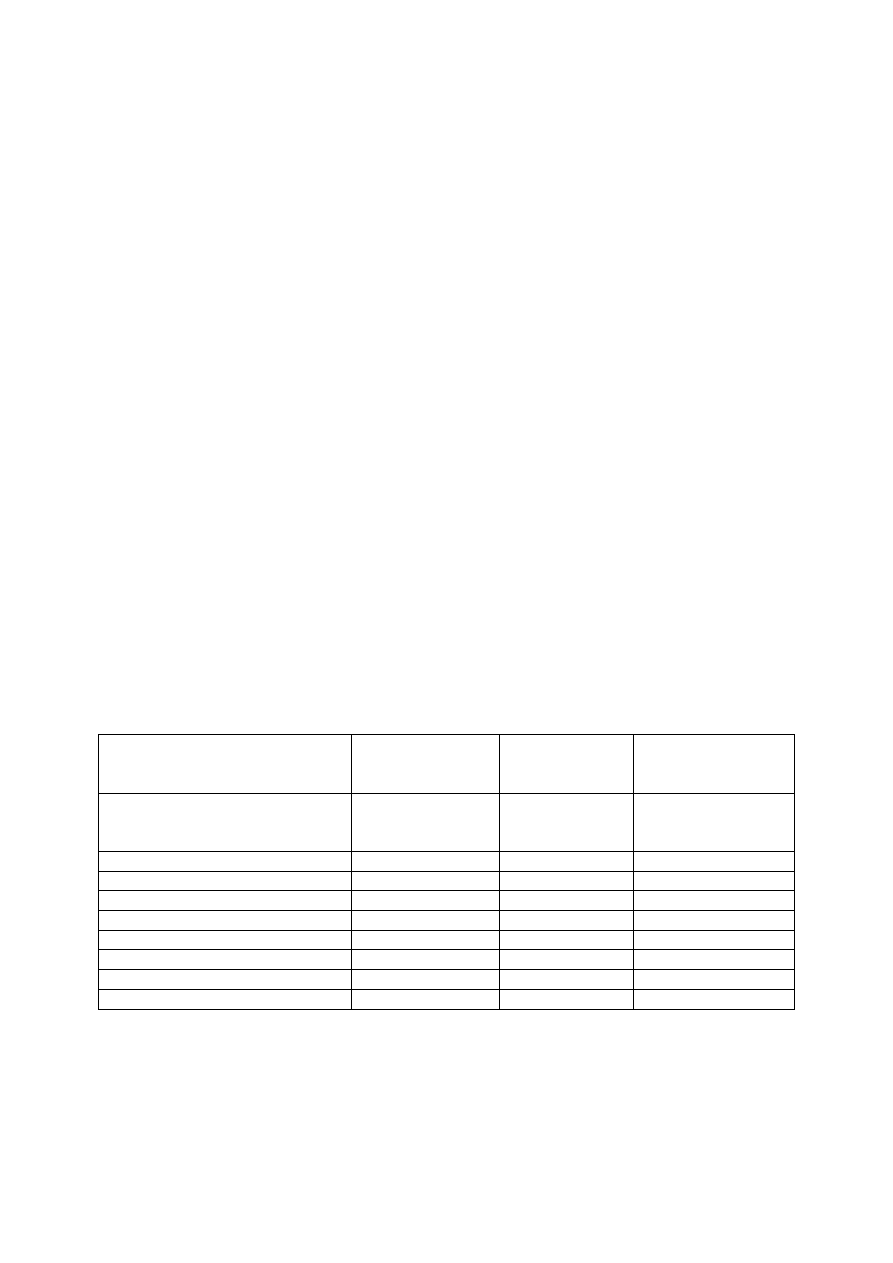

Pozycje kalkulacyjne

Zlecenie I

Zlecenie II

remanent

początkowy

koszty okresu

Materiały bezpośrednie

Płace bezpośrednie

- wydziału I

- wydziału II

Koszty wydziałowe

- wydziału I

- wydziału II

10 000

5 000

-

7 000

-

-

1000

4 000

20 000

12 000

5 000

Razem

22 000

5 000

37 000

Zlecenie nr 1 przewidywało wytworzenie 500 szt. wyrobów A zaś zlecenie nr dwa 700 szt. wyrobów

B

Koszty wydziałowe wydziału I rozliczane są proporcjonalnie do liczby maszynogodzin

przepracowanych przy poszczególnych zleceniach: zlecenie nr 1 – 150 m/g; zlecenie nr 2 – 1 500

m/g.

Koszty wydziałowe wydziału II rozliczane są proporcjonalnie do sumy płac bezpośrednich.

Należy:

Skalkulować produkowane wyroby

Dokonać księgowań związanych z produkcją i kalkulacją kosztów.

Zadanie

Układ kalkulacyjny kosztów

koszty materiałów bezpośrednich

+ koszty robocizny bezpośredniej

+ inne koszty bezpośrednie

razem koszty bezpośrednie

+ koszty wydziałowe

techniczny koszt wytworzenia

+ koszty zarządu

+ straty na brakach

całkowity koszt wytworzenia

+ koszty sprzedaży

całkowity koszt własny

3

Koszty bezpośrednie przedsiębiorstwa produkcyjnego kształtują się następująco:

- materiały bezpośrednie 280 000 zł.;

w tym:

zlecenie I 160 000 zł.

zlecenie II 120 000 zł.

- płace bezpośrednie 120 000 zł.

w tym:

zlecenie I 80 000 zł.

zlecenie II 40 000 zł

Koszty wydziałowe wynoszą 100 000 zł. i są rozliczane na wyroby proporcjonalnie do kosztów

bezpośrednich.

W bieżącym okresie zakończono zlecenie nr I wytwarzając 5000 szt. wyrobów gotowych A, i

zlecenia nr II 1 000 szt. wyrobów B.

Poniesione w danym okresie koszty zarządu wynosiły 200 000 zł. i są rozliczane na wytworzone

wyroby proporcjonalnie do technicznego kosztu wytworzenia.

Koszty sprzedaży wyniosły w bieżącym okresie 70 000 zł. i są rozliczane na poszczególne wyroby

proporcjonalnie do całkowitego kosztu wytworzenia.

Planowany techniczny koszt wytworzenia dla wyrobu A wynosi 62 zł/szt., a dla wyrobu B 210 zł. szt.

Na podstawie podanych danych należy:

1. Obliczyć

- jednostkowy techniczny koszt wytworzenia wyrobu A i B,

-całkowity koszt wytworzenia wyrobu A i B,

- całkowity koszt własny, dla wyrobów A i B

2. Zaksięgować podane operacje gospodarcze;

- Pk przeksięgowanie rozliczonych kosztów wydziałowych

- Pw przyjęcie z produkcji do magazynu wyrobów gotowych

- Pk przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych

- Pk przeksięgowanie odchyleń od cen ewidencyjnych wyrobów gotowych

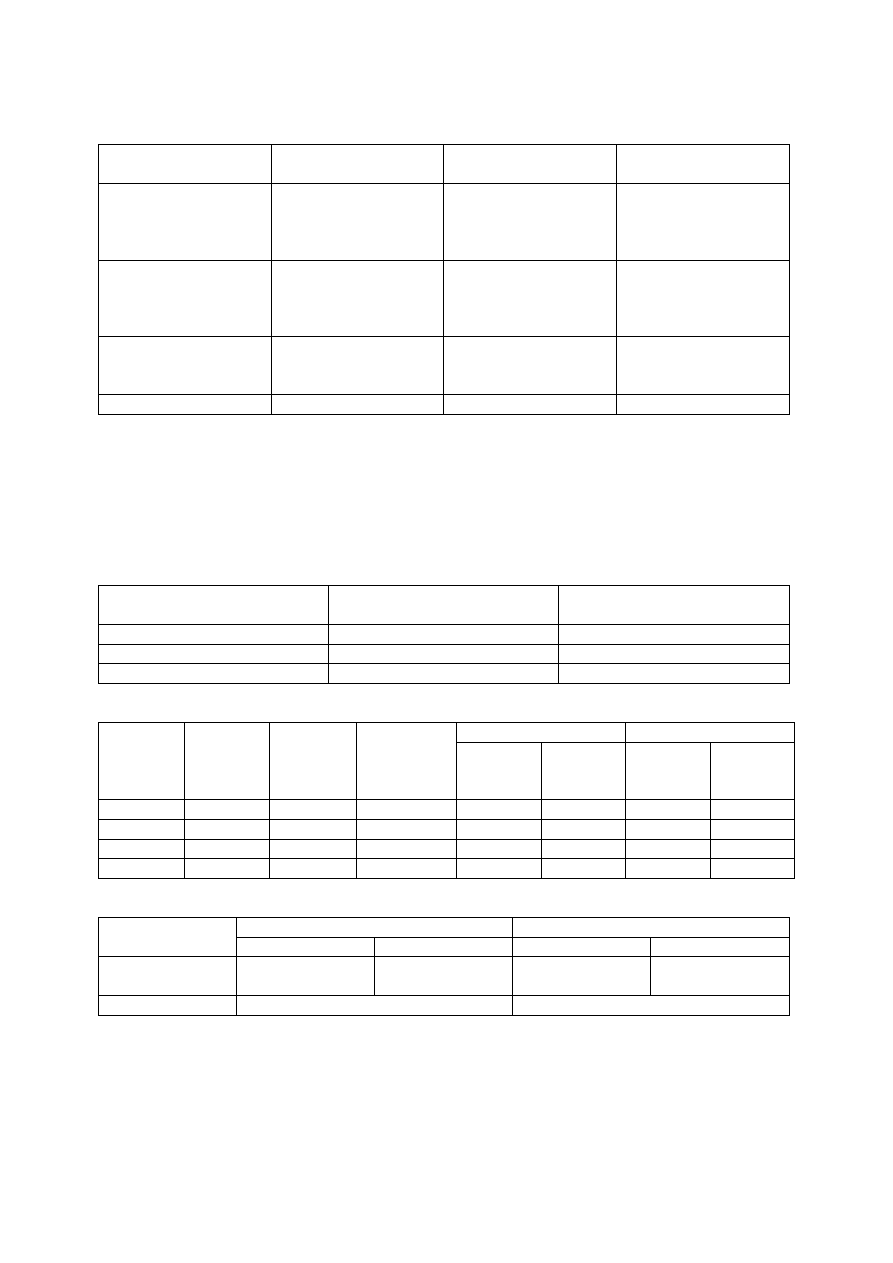

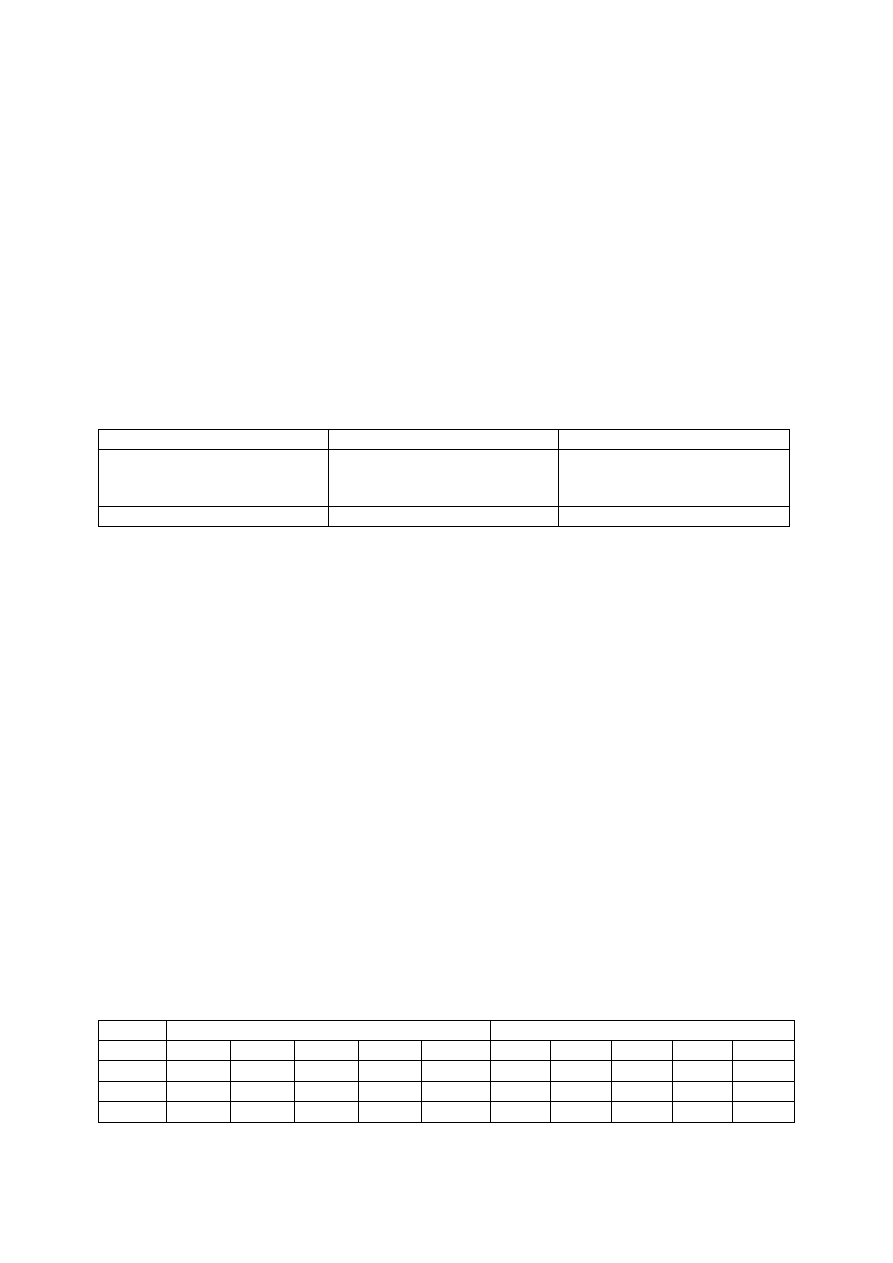

Pozycje kalkulacyjne

Zlecenie nr I

Zlecenie nr II

Razem

Materiały bezpośrednie

Płace bezpośrednie

160 000

80 000

120 000

40 000

280 000

120 000

Razem koszty bezpośrednie

240 000

160 000

400 000

Koszty wydziałowe

60 000

40 000

100 000

Techniczny koszt wytworzenia

300 000

200 000

500 000

Koszty zarządu

120 000

80 000

200 000

Całkowity koszt wytworzenia

420 000

280 000

700 000

Koszty sprzedaży

42 000

28 000

70 000

Całkowity koszt własny

462 000

308 000

770 000

koszt jednostkowy

92.4

308

4

Zadanie ABC

W przedsiębiorstwie X koszty wydziałowe składają się z wymienionych poniżej pozycji:

Pozycja

kosztowa

(działanie)

Miernik

Liczba jednostek

Wartość

1.Przygotowanie

produkcji

Liczba

uruchomień

maszyn

10 z tego na wyrób

A 4

B 6

22 000

2. Kontrola produkcji

Liczba kontroli

20 z tego na wyrób

A 5

B 15

30 000

3.Konserwacja maszyn

i urządzeń

Liczba konserwacji

8 z tego na wyrób

A 3

B 5

24 000

Razem

76 000

Przedsiębiorstwo w jednym wydziale wytwarza wyroby A i B. Robocizna bezpośrednia wynosi

odpowiednio dla wyrobu A 100 000 zł, dla wyrobu B 52 000 zł.

Należy dokonać rozliczenia kosztów wydziałowych na poszczególne wyroby wykorzystując do tego:

1. Tradycyjne rozliczenie kosztów – w którym kluczem rozliczeniowym dla kosztów

wydziałowych jest robocizna bezpośrednia

2. Rachunek kosztów działań

Tradycyjne rozliczenie kosztów

Koszty do rozliczenia

Współczynnik narzutu

Narzuty indywidualne

76 000

wsn = 76 000/152 000= 0,5

NA = 0,5 x 100000 = 50 000

N B = 0,5 x 52 000 = 26 000

Rozliczenie kosztów za pomocą rachunku kosztów działań

Działanie

Koszt

Liczna

jednostek

miary

Koszt

jednostkowy

A

B

Liczba

jednostek

miary

Koszt

całkowity

Liczba

jednostek

miary

Koszt

całkowity

1

22 000

10

2 200

4

8 800

6

13 200

2

30 000

20

1 500

5

7 500

15

22 500

3

24 000

8

3 000

3

9 000

5

15 000

25 300

50 700

Zestawienie rozliczenia kosztów

Koszt

Rachunek tradycyjny

Rachunek kosztów działań

X

Y

X

Y

Koszty

wydziałowe

50 000

26 000

25 300

50 700

Razem

76 000

76 000

Zadanie ABC

Przedsiębiorstwo produkujące meble biurowe produkuje trzy rodzaje biurek A, B i C. W bieżącym

okresie poniesiono następujące koszty:

- materiały bezpośrednie 70 000 zł.

5

- robocizna bezpośrednia 88 000 zł.

- koszty wydziałowe 62 000 zł.

- koszty zarządu 75 000 zł.

W wyniku poniesionych kosztów wytworzono następujące ilości wyrobów:

A - 200 szt.

B - 100 szt.

C - 300 szt.

Na koniec okresu nie stwierdzono produkcji w toku.

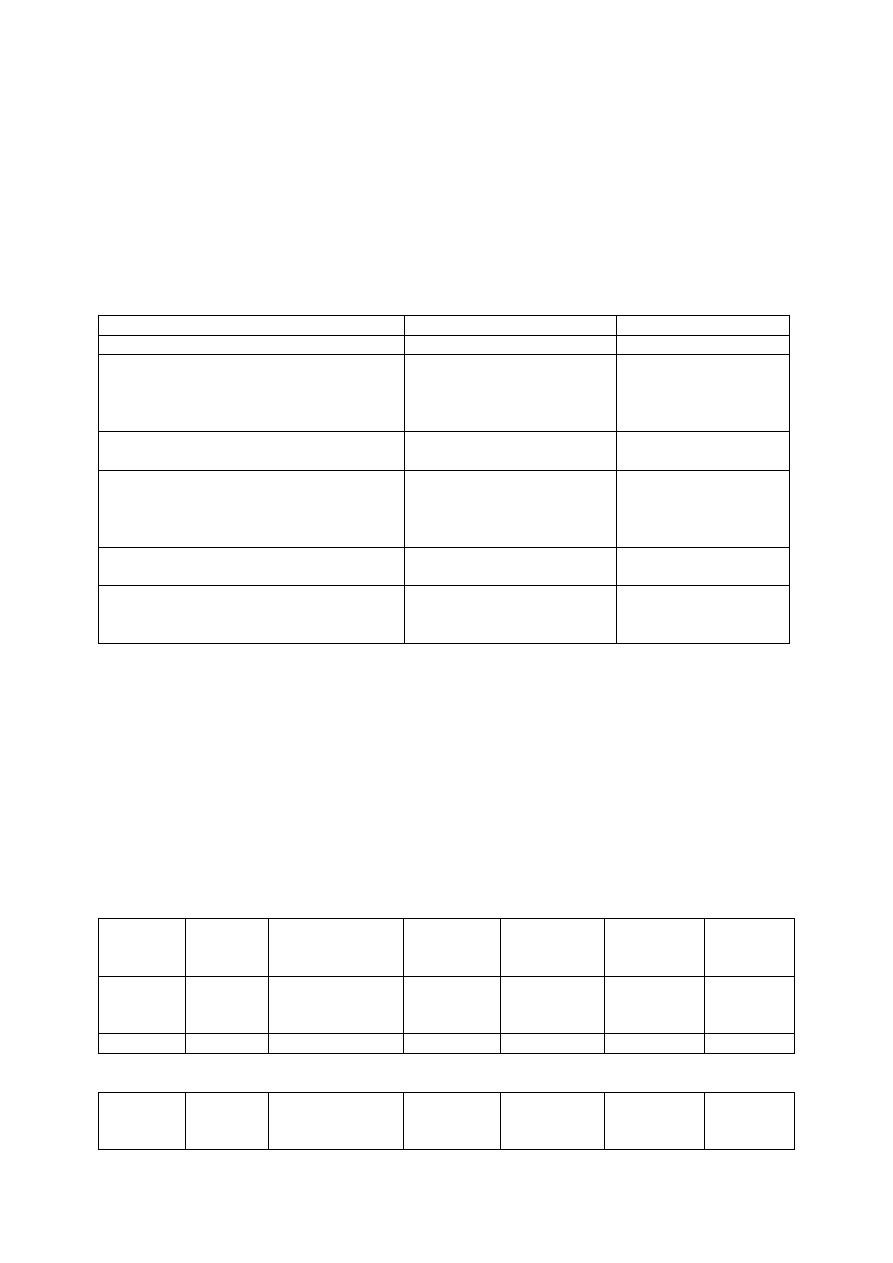

Zestawienie kosztów wydziałowych

Pozycja kosztowa (działanie)

Miernik

Ilość na wyrób

Techniczne przygotowanie produkcji

liczba uruchomień maszyn

20 000 zł.

40

A – 16

B – 20

C – 4

Obsługa ogólnotechniczna

Liczba kontroli

śródoperacyjnych

18 000 zł.

100

A – 40

B – 25

C – 35

Utrzymanie maszyn i urządzeń w ruchu

Liczba godzin pracy maszyn

i urządzeń

24 000 zł.

600

A – 200

B – 120

C - 280

Należy dokonać kalkulacji kosztów jednostkowych metodą tradycyjną i za pomocą rachunku kosztów

działań, wiedząc że:

1. Materiały bezpośrednie są zużywane proporcjonalnie do norm zużycia przypadających na

poszczególne wyroby, wynoszących dla wyrobu A – 2 kg; B – 1 kg; C – 3 kg na sztukę

wyrobu gotowego;

2. Robocizna bezpośrednia jest rozliczana proporcjonalnie do pracochłonności poszczególnych

wyrobów wynoszącej dla wyrobu A – 3 rbg na sztukę; ; B – 2 rbg na sztukę ; C – 1 rbg na

sztukę wyrobu gotowego;

3. Koszty wydziałowe w modelu tradycyjnym są rozliczane proporcjonalnie do kosztów

bezpośrednich, a koszty zarządu w obu modelach do kosztów przerobu przypadających na

poszczególne wyroby.

Materiały bezpośrednie 70 000 zł

Wyrób

Ilość

Współczynnik

proporcjonalności

Produkcja

przeliczona

Koszt

jednostkowy

umowny

Koszt

jednostkowy

rzeczywisty

Wartość

A

B

C

200

100

300

2

1

3

400

100

900

70000/1400=

50

100

50

150

20 000

5 000

45 000

Razem

1 400

70 000

Robocizna bezpośrednia 88 000

Wyrób

Ilość

Współczynnik

proporcjonalności

Produkcja

przeliczona

Koszt

jednostkowy

umowny

Koszt

jednostkowy

rzeczywisty

Wartość

6

A

B

C

200

100

300

3

2

1

600

200

300

88000/1100=

80

240

160

80

48 000

16 000

24 000

Razem

1 100

88 000

Koszty wydziałowe 62 000 zł (wariant I – tradycyjny sposób rozliczania kosztów)

62 000 x 100%

Wn = 70 000 + 88 000 = 6 200 000/158 000 = 39,2405 %

N A = 39,2405 % x 68 000 = 26 683, 5

N B = 39,2405 % x 21 000 = 8 240, 5

N C = 39,2405 % x 69 000 = 27 076

62 000

Wydziałowe koszty jednostkowe przypadające na poszczególne wyroby

A 26 683,5 : 200 =133,42

B 8 240,5 : 100 = 82,41

C 27 076 : 300 = 90,25

Koszty zarządu (wariant I)

Koszty przerobu przypadające na poszczególne wyroby

A 26 683,5 + 48 000 = 74 683,5

B 8 240,5 + 16 000 = 24 240,5

C 27 076 + 24 000 = 51 076

150 000

75 000 x 100%

Ws = 150 000 = 50%

N A = 74 683,5 x 50 % = 37 341,75

N B = 24 240,5 x 50 % = 12 120,25

N C = 51 075 x 50 % = 25 538

75 000

Jednostkowe koszty zarządu przypadające na poszczególne wyroby:

A 37 341,75 : 200 = 186,71

B 12 120,25 : 100 = 121,2

C 25 538 : 300 = 85,13

Wariant II rachunek kosztów działań

Działanie I techniczne przygotowanie produkcji

Kj = 20 000 zł/40 = 500

Koszty całkowite działania I przypadające na poszczególne wyroby

KA = 16 x 500 = 8 000

K B = 20 x 500 = 10 000

K C = 4 x 500 = 2 000

7

Działanie II obsługa ogólnotechniczna

K j = 18 000 : 100 = 180

Koszty całkowite działania II przypadające na poszczególne wyroby

KA = 40 x 180 = 7 200

K B = 25 x 180 = 4 500

K C = 35 x 180 = 6 300

18 000

Działanie III utrzymanie maszyn i urządzeń w ruchu

K j = 24 000 : 400 = 180

Koszty całkowite działania II przypadające na poszczególne wyroby

KA = 200 x 40 = 8 000

K B = 120 x 40 = 4 800

K C = 280 x 40 = 11 200

24 000

Zestawienie kosztów wydziałowych w ujęciu całkowitym i jednostkowym

Wyrób

Koszty całkowite

Koszty jednostkowe

A

B

C

23 200

19 300

19 500

116

193

65

62 000

Koszty zarządu 75 000 zł.

Koszty przerobu przypadające na poszczególne wyroby

A 48 000 + 23 200 = 71 200

B 16 000 + 19 300 = 35 300

C 24 000 + 19 500 = 43 500

150 000

Działanie I techniczne przygotowanie produkcji

W kz = 75 000 zł/150 000 = 0,5

A 71 200 x 0,5 = 35 600

B 35 300 x 0.5 = 17 650

C 43 500 x 0.5 = 21 750

75 000

A 35 600 : 200 = 178

B 17 650 : 100 = 175,6

C 21 750 : 300 = 72,5

Porównanie wyników obliczeń dwóch wariantów

Wariant I

Wariant II

Wyrób Mb

Rb

Kw

Kz

Razem

Mb

Rb

Kw

Kz

Razem

A

100

240

133.42 186.71

660.13

100

240

116

178

634

B

50

160

82.41

121.2

413.61

50

160

193

175.6

578.6

C

150

80

90.25

85.13

405.38

150

80

65

72.5

367.5

8

Wyszukiwarka

Podobne podstrony:

1 4 Kalkulacja finansowaid 8983 Nieznany

04 Kalkulacja szczegolowa cdid Nieznany

Kalkulacja imprezy turystycznej Nieznany

03 Kalkulacja szczegolowaid 439 Nieznany (2)

KONSPEKT kalkulacja (1) id 2458 Nieznany

KALKULACJA DOLICZENIOWA

Dworniczak,M Domenowe ABC id 1 Nieznany

ABC Komunikowania id 50162 Nieznany

ABC Accessa 2002 XP PL abcacc i Nieznany (2)

ABC popr 2011 id 50219 Nieznany (2)

Kalkulacja ABC

ABC dla dobra dziecka id 50115 Nieznany (2)

ANIMALS abc zoo story zoo2 id 6 Nieznany

abcgr3 3 abc grafiki komputerow Nieznany

ABC czterolatka 3 id 50113 Nieznany (2)

ABC muzealnika id 50178 Nieznany

więcej podobnych podstron