1

Istota metody ABC

43

•

Metoda łączenia kosztów cząstkowych procesów

z produktami dla klienta.

•

Sposób na wiarygodne rozliczanie kosztów pośrednich

na poszczególne produkty.

•

Przedmiotem analizy są procesy i działania

a NIE podmioty, które je wykonują.

• Activity Based Costing = „rachunek kosztów działań” lub

„procesowy rachunek kosztów” (PRK)

Etapy ABC

44

1) Przeprowadzenie analizy procesów w celu identyfikacji

istotnych działań występujących w danej firmie (activities)

2) Określenie jednostek pomiaru dla każdego działania (cost

drivers)

3) Określenie kosztów każdego wyodrębnionego działania (cost

pool)

4) Rozliczenie kosztów poszczególnych działań na wytworzone

produkty

Zastosowanie

45

• Wybór konkretnego obszaru działalności

przedsiębiorstwa:

- ścisłe odniesienie do produktu, procesów

występujących w danym obszarze

- wysoka liczba powtarzanych procesów

- wysoki wolumen kosztów wspólnych obszaru

- koncentracja na obszarze gdzie podejście

przyczynowo-skutkowe nie jest popularne

• Szczególnie istotne w przedsiębiorstwach gdzie

koszty pośrednie są wysokie i ich udział rośnie.

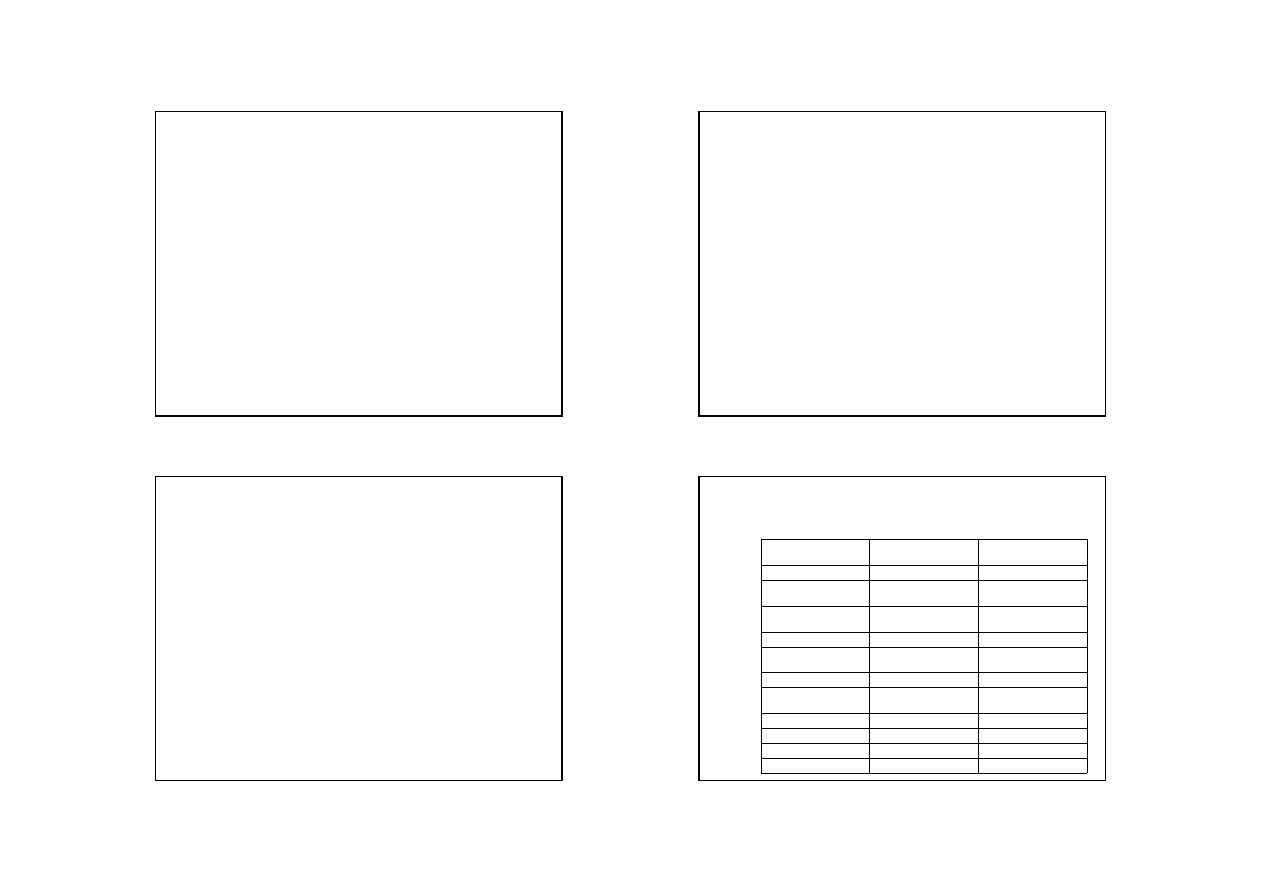

Sprawozdawczy rachunek zysków i

strat przedsiębiorstwa (skrócony)

46

PLN

struktura

Przychody ze sprzedaży

443,000

100,0%

Koszt wytworzenia

sprzedanych produktów

310,000

70,0%

Wynik

brutto

na

sprzedaży

133,000

30,0%

Koszty sprzedaży

88,600

20,0%

Koszty

ogólnego

zarządu

20,000

4,5%

Wynik na sprzedaży

24,400

5,5%

Pozostałe

koszty

operacyjne

10,000

2,3%

Koszty finansowe

6,400

1,4%

Wynik finansowy brutto

8,000

1,8%

Podatek dochodowy

2,400

0,5%

Wynik finansowy netto

5,600

1,3%

2

Tradycyjna kalkulacja rentowności

klientów

47

Segment odbiorców

Super- markety

Hurtownie

Detaliści

Razem

Przychody ze

sprzedaży

62,300

332,000

48,700

443,000

Koszt

wytworzenia

sprzedanych

produktów

42,000

240,000

28,000

310,000

Marża brutto

20,300

92,000

20,700

133,000

Marża brutto (%)

32,6%

27,7%

42,5%

30,0%

Koszty

sprzedaży

12,460

66,400

9,740

88,600

Marża klienta

7,840

25,600

10,960

44,400

Marża

klienta

(%)

12,6%

7,7%

22,5%

10,0%

Działania związane z obsługą klientów

48

Działania związane

z obsługą klientów

Miesięcz

ne koszty

Opis

Wizyty handlowców

44.000

Koszty pracy handlowców,

samochodów, paliwa, telefonów.

Zarządzanie

kluczowymi klientami

8.000

Koszty pracy pracownika ds.

kluczowych klientów, stanowiska

biurowego, samochodu, paliwa,

telefonów.

Promocja

13.000

Materiały reklamowe, reklama

niepubliczna.

Obsługa magazynowa

3.600

Koszty związane z pakowaniem,

transportem wewnętrznym,

załadunkiem, rozpakowywaniem

opakowań zbiorczych.

Transport do klientów

6.000

Usługi transportowe obce

Transport zwrotów

1.000

Usługi transportowe obce

Obsługa dokumentów

13.000

Koszty związane z obsługa

dokumentów sprzedaży,

magazynowych, zamówień w

Dziale Sprzedaży, Magazynie i

Księgowości.

Łącznie

88.600

Dane o segmentach sprzedaży dla

typowego miesiąca

49

Sieć super- marketów

Hurtownie sprzedające do

detalistów

Detaliści kupujący

bezpośrednio

Razem

Liczba punktów sprzedaży

20 super- marketów

5 hurtowni, 350 sklepów

ok. 200 sklepów

-

Sprzedaż wg cennika (zł)

70.000

400.000

48.700

518.700

Upusty od cennika

11%

17%

-

-

Kredyt kupiecki w dniach

90 dni

30 dni

gotówka

-

Należności wątpliwe

-

2,5%

-

-

Koszty promocji

5.000

8.000

-

13.000

Koszty transportu

2.000

4.000

-

6.000

Koszty transportu zwrotów

1.000

-

-

1.000

Koszty

pracownika

ds.

kluczowych klientów

8.000

-

-

8.000

Liczba

godzin

pracy

handlowców

160 godz.

390 godz.

-

550 godz.

Liczba wizyt handlowców u

klientów

80 wizyt

1.440 wizyt

-

1.520 wizyt

Liczba

zakupionych

opakowań zbiorczych

200 opak.

550 opak.

65 opak.

815 opak.

Typ opakowań

niestandardowe

standardowe

Konieczność

rozpakowania

Liczba

dokumentów

(fa,

magazynowe, zamówienia)

200 dok.

700 dok.

400 dok.

1.300 dok.

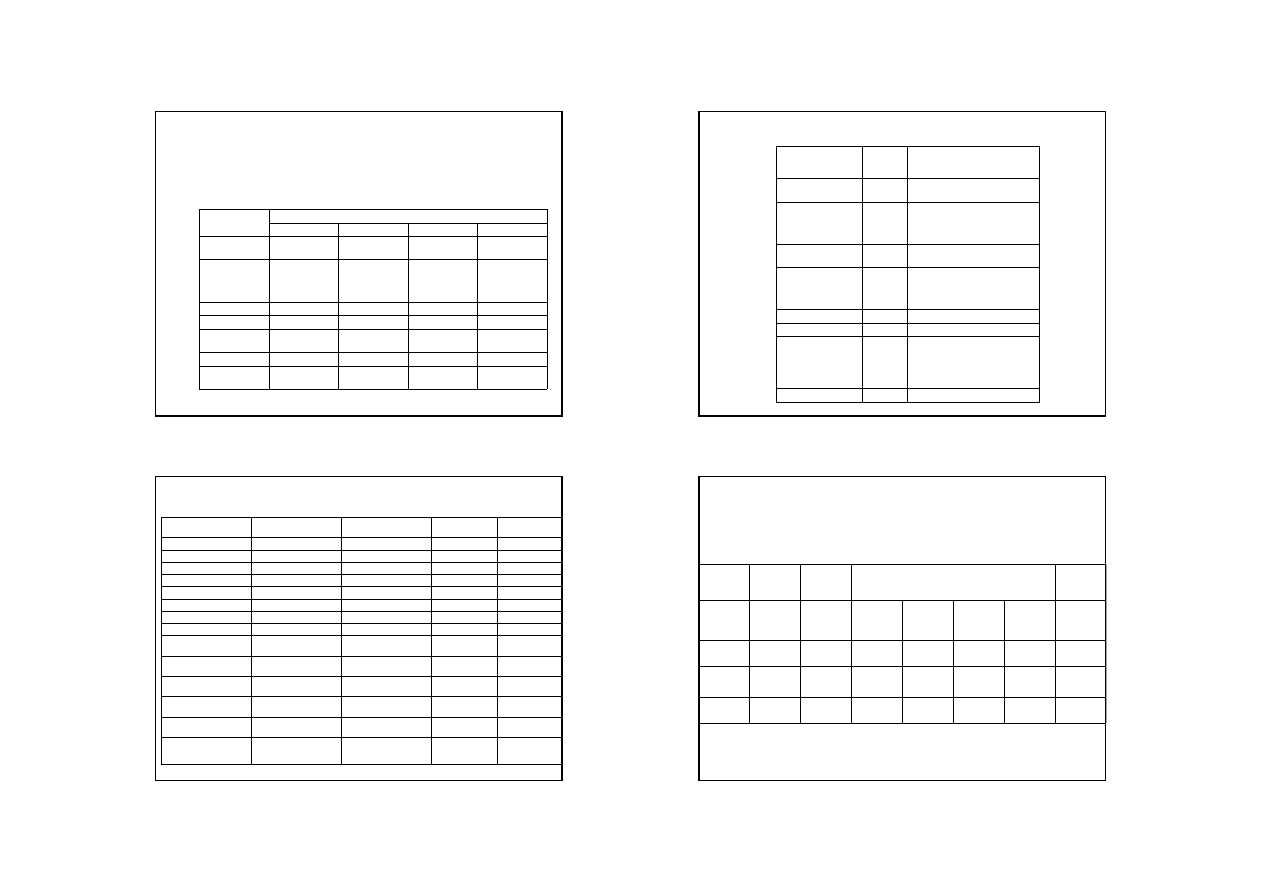

Ustalenie kosztów działań

50

Działanie

Nośnik

kosztów

Koszt

miesięczny

Wolumen nośnika

Koszt

na

jednostkę

nośnika

Sieć

super-

marketów

Hurtownie

sprzedające

do

detalistów

Detaliści

kupujący

bezpośredni

o

Razem

Wizyty

handlowców

Liczba

godzin

44 000

160

390

-

550

80 zł/godz.

Obsługa

magazynow

a

Ważona

liczba

opakowań

3 600

200´1,1=220

550´1 =550

65´2= 130

900

4 zł/opak.

Obsługa

dokumentów

Liczba

dokumentów

13 000

200

700

400

1 300

10 zł/dok.

3

Kalkulacja rentowności klientów

51

Sieć super- marketów

Hurtownie sprzedające

do detalistów

Detaliści

kupujący

bezpośrednio

Razem

Przychody wg cennika

70 000

40 000

48 700

518700

Upusty

7 700

68 000

-

75 700

Przychody

ze

sprzedaży

62 300

332 000

48 7000

443 000

Koszty

kredytu

kupieckiego (2)

2 100

4 000

-

6 100

Przychody

skorygowane

60 200

319 700

48 700

428 600

Koszt

wytworzenia

produktów

42 000

240 000

28 000

310 000

Skorygowana

marża

brutto (%)

26,0%

19,9%

42,5%

22,9%

Wizyty handlowców (3)

12 800

31 2000

-

44 000

Zarządzanie

kluczowymi klientami

8 000

-

-

8 000

Promocja

5 000

8 000

-

13 000

Obsługa magazynowa

880

2 200

520

3 600

Transport do klienta

2 000

4 000

-

6 000

Transport zwrotów

1 000

-

-

1 000

Obsługa dokumentów

2 000

7 000

4 000

13 000

Marża klienta

-13 480

27 300

16 180

30 000

Marża klienta (%)

-19,3%

6,8%

33,2%

5,8%

Zalety ABC

52

•

Daje możliwość rozpisania w prawidłowy sposób kosztów na

poszczególne wyroby i pozwala je łączyć z przyczynami ich

powstania (poprawa kalkulacji)

•

Zmniejszenie błędnych decyzji strategicznych

•

Umożliwia skuteczne planowanie działań w przyszłości,

szczególnie decyzji długofalowych w zakresie polityki produkcji

i kształtowania struktury działalności okołoprodukcyjnych

•

Umożliwia zarządzanie przez koszty (ocena rentowności)

•

Stanowi bazę informacyjną dla racjonalizacji i redukcji kosztów

procesów (Workflow-management)

•

Pozwala na identyfikację działań kreujących wartość.

Wady ABC

53

• Metoda trudna do wdrożenia koncepcja ABC

nie uwzględnia tradycyjnej organizacji

produkcji

• Nie daje informacji o tym, które podmioty są

najbardziej kosztowne

• Kalkulacja nie jest łatwa

Wyszukiwarka

Podobne podstrony:

Kalkulacja doliczeniowa i ABC r Nieznany

2014 ABC DYDAKTYKIid 28414 ppt

Amortyzacja pozycki ABC

KALKULACYJNY RACHUNEK KOSZTÓW

ABC mądrego rodzica droga do sukcesu

ABC praw konsumenta demo

abc 56 58 Frezarki

ABC Madrego Rodzica Inteligencja Twojego Dziecka

arkusz kalkulacyjny 4

ABC Neostrada

ABC trzylatka przewodnik

abc systemu windows xp 47IMHOQVXQT6FS4YTZINP4N56IQACSUBZSUF7ZI

ABC bezpiecznych e zakupów za granicą

ABC madrego rodzica Droga do sukcesu

więcej podobnych podstron