Rynek

Inwestycyjny

w Polsce

Tomasz Puch

National Director

Dział Rynków Kapitałowych

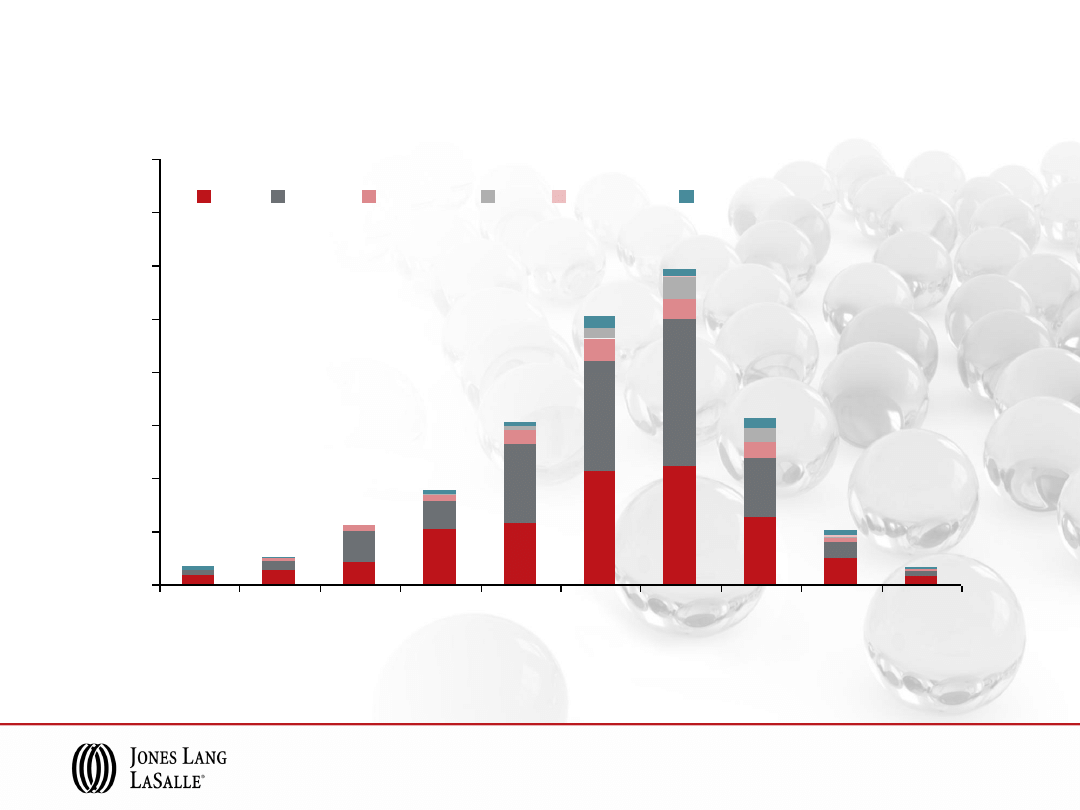

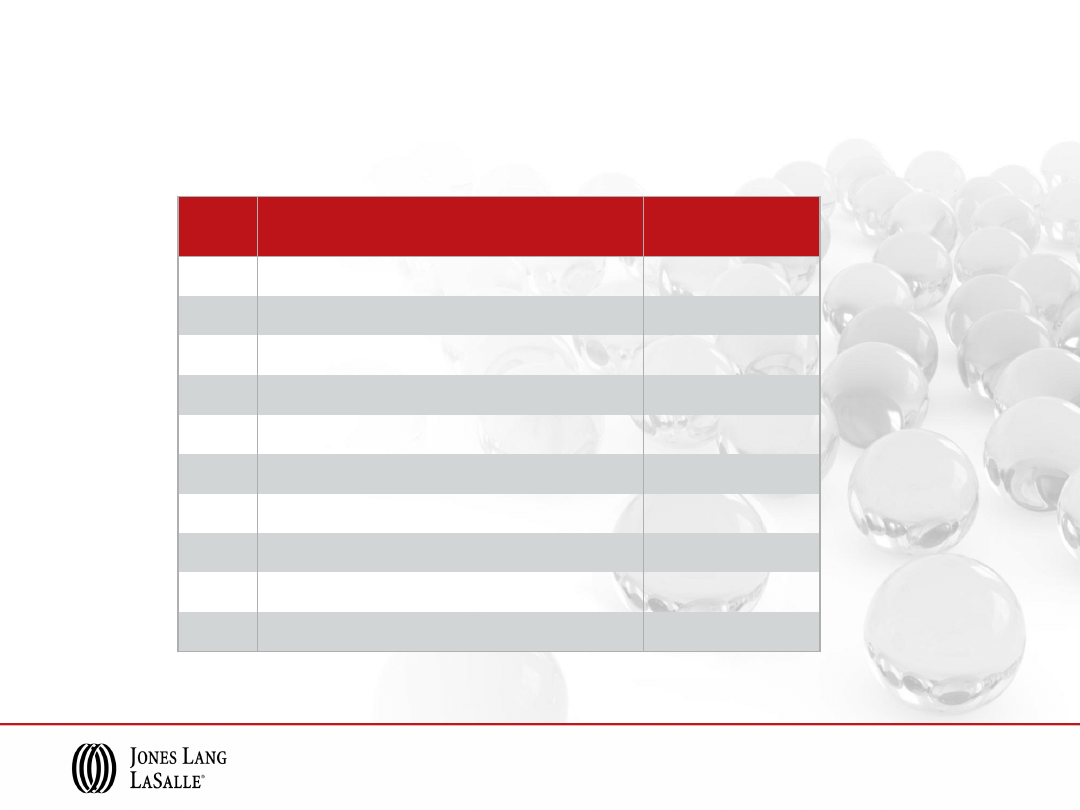

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Biura

Handel

Magazyny

Miks

Mieszkania

Hotele

mln

€

712

1,053

2,266

3,538

6,114

10,105

11,829

Transakcje Inwestycyjne w Europie Środkowo-Wschodniej

– 2001-2010 (bez Rosji)

6,240

Rok 2009 poniżej poziomu z roku 2003

2,031

Źródło: Jones Lang LaSalle, 2010

641

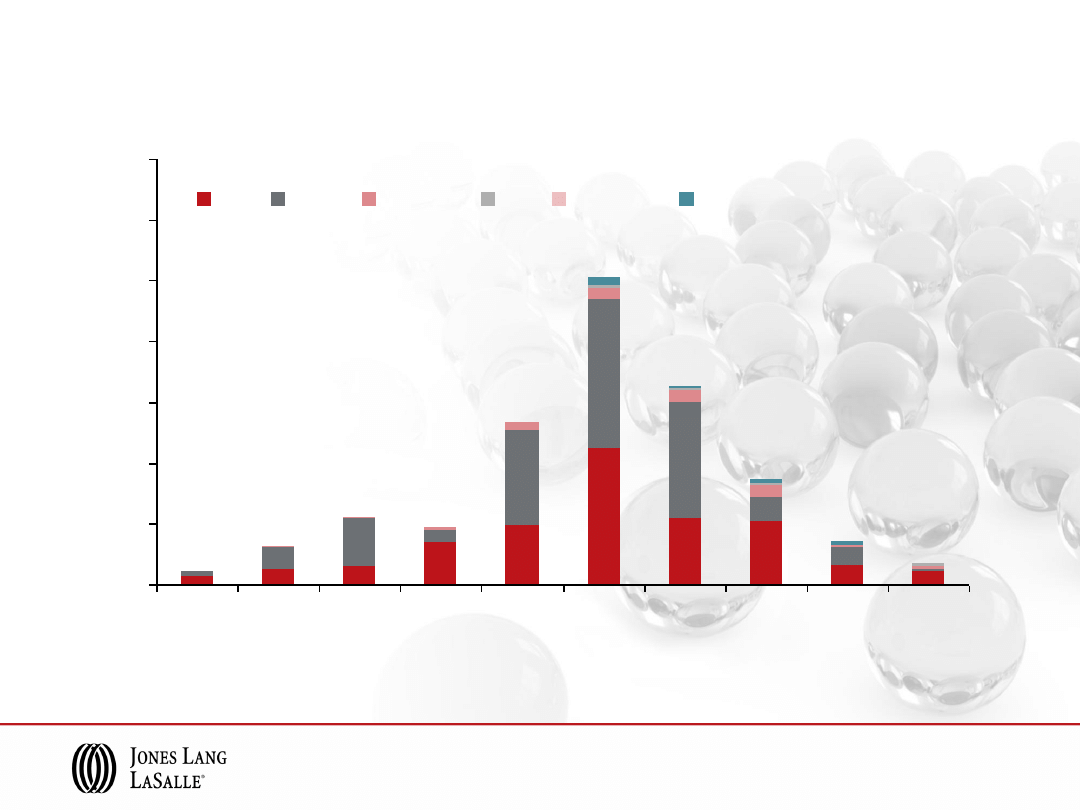

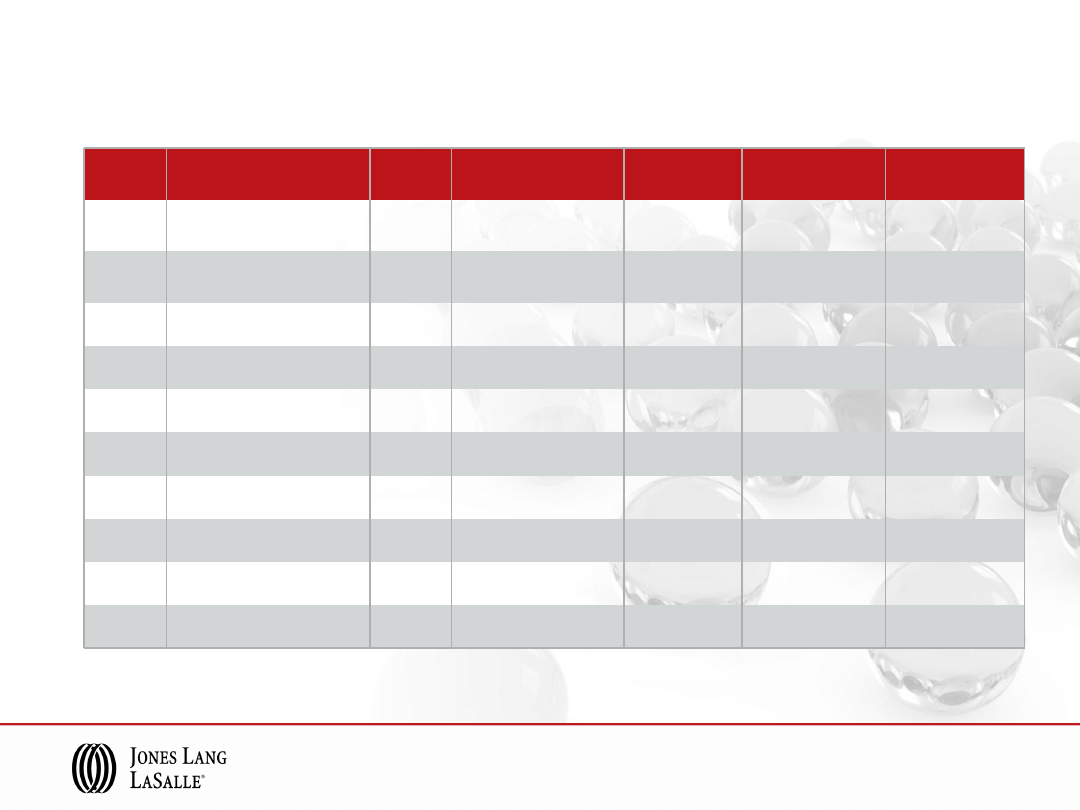

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Biura

Handel

Magazyny

Miks

Mieszkania

Hotele

212

631

1,120

933

2,666

5,052

3,256

1,719

Praktycznie żadna transakcja nie była rozpoczęta i zakończona w 2009 r.

725

Polska: Transakcje Inwestycyjne – 2001 do dziś

Źródło: Jones Lang LaSalle, 2010

mln

€

347

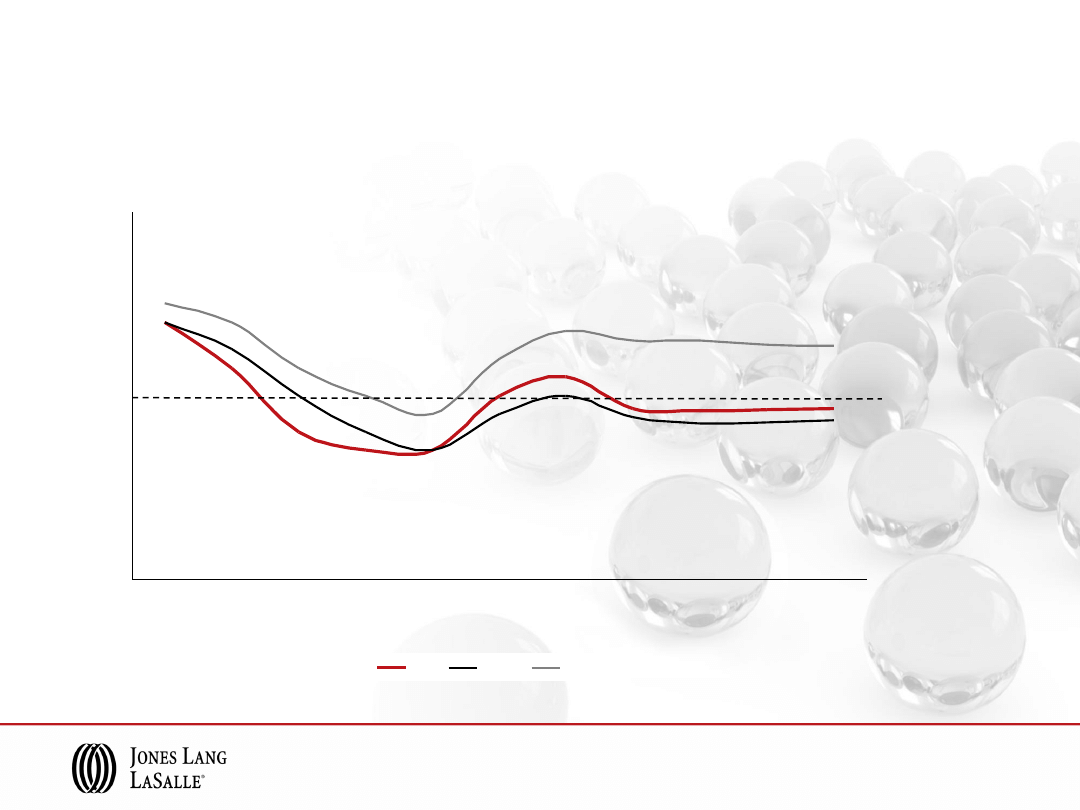

Stopy Kapitalizacji dla Najlepszych Projektów

2.0

4.0

6.0

8.0

10.0

12.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Biura

Handel

Magazyny

%

7.0

Źródło: Jones Lang LaSalle, 2010

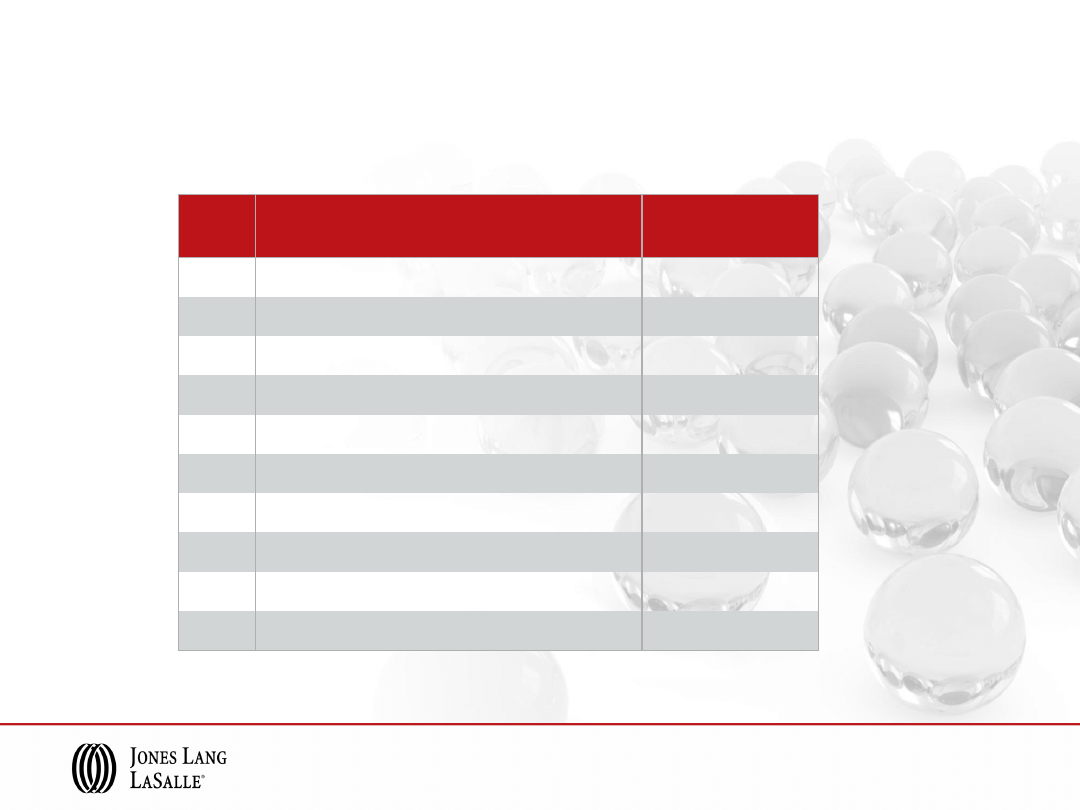

Kluczowi Kupujący – 1998 do dziś

#.

Inwestor

Zainwestowane

1

AXA

€ 746 mln

2

GE Real Estate

€ 726 mln

3

MGPA

€ 714 mln

4

Apollo

€ 700 mln

5

Deka

€ 694 mln

6

Goldman Sachs

€ 500 mln

7

Degi

€ 459 mln

8

AEW IXIS

€ 457 mln

9

Europolis

€ 443 mln

10

Akron

€ 438 mln

Źródło: Jones Lang LaSalle, 2010

10 Czołowych Kupujących według Kraju Pochodzenia:

1998 do dziś

#

Kraj

Zainwestowane

1

Niemcy

€4,8 mld

2

USA

€2,8 billion

3

Wielka Brytania

€2,0 mld

4

Austria

€1,8 mld

5

Francja

€990 mln

6

Australia

€846 mln

7

Holandia

€805 mln

8

Irlandia

€753 mln

9

Polska

€742 mln

10

Izrael

€432 mln

Źródło: Jones Lang LaSalle, 2010

Od roku 2005 dominacja kapitału niemieckiego

10 największych transakcji w Polsce: 1998 do dziś

Sektor

Nieruchomość

Data

Inwestycja

Szacowana

st. kap.

Sprzedający

Kupujący

Handel

Portfel Mayland

4 kw 2009

€187 mln

ok. 8%

Mayland / Goldman

Sachs

MGPA

Biura

Portfel TP S.A.

3 kw 2008

€168 mln

poniżej 7,5%

Telekomunikacja

Polska S.A.

Baltic Property

Trust

Biura

Rondo 1 (50%)

1 kw 2008

€160 mln

poniżej 5,5%

London & Regional

MGPA

Biura

Marynarska Business Park 3 kw 2008

€157 mln

poniżej 6%

Ghelamco

Degi

Biura

Atrium City

2 kw 2009

€115 mln

poniżej 6%

Skanska

Deka

Biura

Bema Plaza

2 kw 2008

€106 mln

b.d.

Skanska

Deka

Biura

Horizon Plaza

2 kw 2010

€ 103 mln

ok. 7,25%

IVG

Union Investment

Handel

CH 3 Stawy

3 kw 2008

€95 mln

ok. 7%

GE Real Estate

Union Investment

Biura

Trinity Park III

1 kw 2010

€93 mln

ok. 7,25%

Ghelamco

SEB

Biura

Marynarska Point

4 kw 2009

€70 mln

poniżej 7,5%

Skanska

GLL Partners

Źródło: Jones Lang LaSalle, 2010

Podsumowanie

Powolny powrót inwestorów oraz pewności na rynkach

Ciągle ograniczony rynek kredytowania

Rosnąca liczba i wielkość transakcji – rok 2010 będzie lepszy niż 2009

Transakcje będą prawdopodobnie dotyczyć głównie najlepszych nieruchomości

przy ciągłym braku produktu inwestycyjnego

Stopy kapitalizacji powinny podlegać dalszej kompresji w 2. połowie 2010 roku

odzwierciedlając wzrost popytu

Rosnąca rozbieżność między stopami kapitalizacji dla najlepszych i gorszych

nieruchomości

Niepewność co do mniej rozwiniętych rynków

Dziękuję

Jones Lang LaSalle Sp. z o.o.

ul. Królewska 16, 00-103 Warsaw

tel. +48 22 318 0000

warsaw.office@eu.jll.com

www.joneslanglasalle.pl

Wyszukiwarka

Podobne podstrony:

Początki władzy ll Rzeczpospolitej, Komunizm

Pedagogika ogĂllna pytania na egzamin

Sernik Puch

ll

leach ll in one 246

D W Jones RUCHOMY ZAMEK HAURU (rozdz 1 13)

Jones Sandy Mój książę

jones rationale for LT tx

Indiana Jones i Tajemnica Dinozaura

Nowoczesna polska - późny klasycyzm i wczesny romantyzm, V semestr, Ćwiczenia nowoczesna polska Jone

TS transformatory sieciowe na rdzeniach kształtkowych (EI, LL) i zwijanych (CP)

więcej podobnych podstron