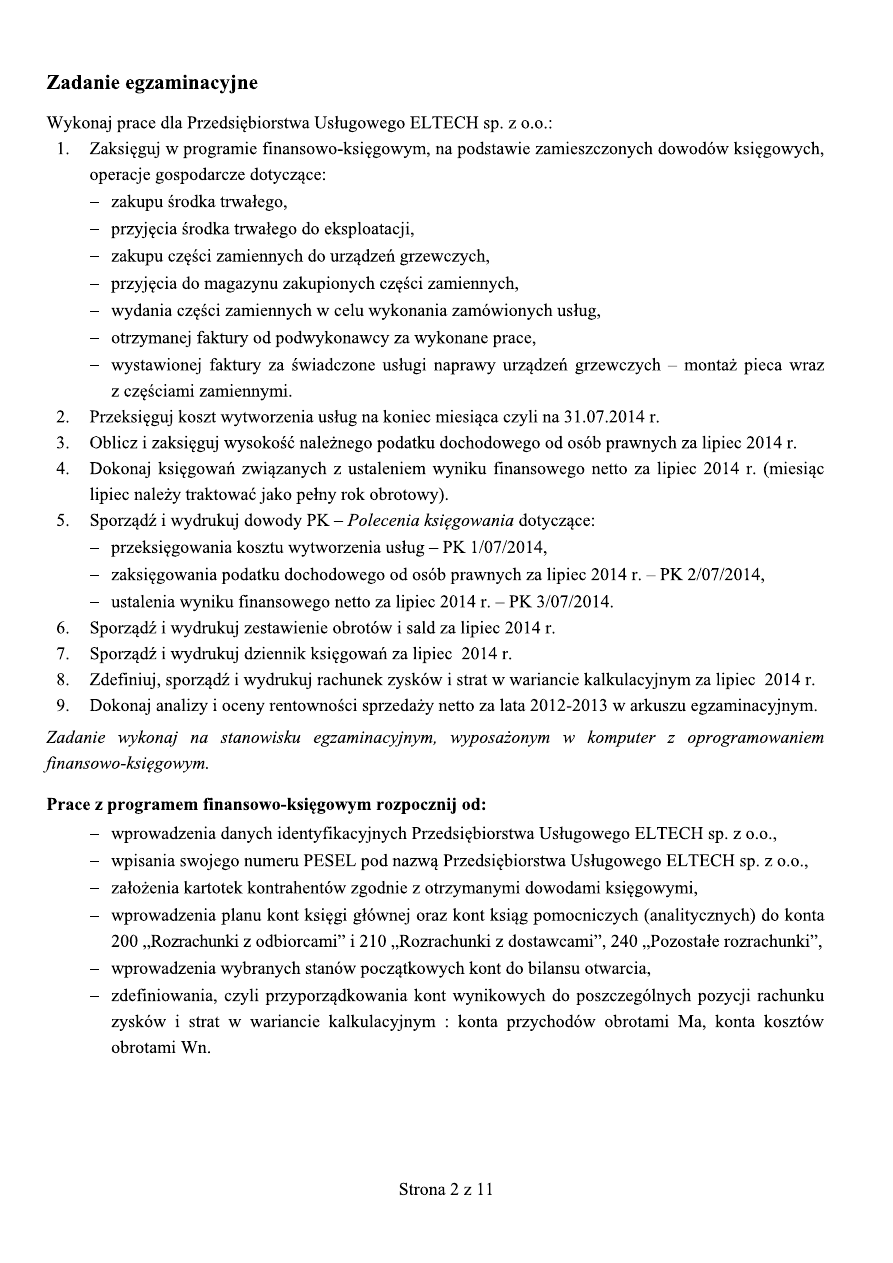

Nazwa kwalifikacji: Prowadzenie rachunkowości

Oznaczenie kwalifikacji: A.36

Instrukcja dla zdającego

1. Na pierwszej stronie arkusza egzaminacyjnego wpisz w oznaczonym miejscu swój numer PESEL

i naklej naklejkę z numerem PESEL i z kodem ośrodka.

2. Na KARCIE OCENY w oznaczonym miejscu przyklej naklejkę z numerem PESEL oraz wpisz:

–

swój numer PESEL*,

–

symbol cyfrowy zawodu,

–

oznaczenie kwalifikacji,

–

numer zadania,

–

numer stanowiska.

3. KARTĘ OCENY przekaż zespołowi nadzorującemu część praktyczną egzaminu.

4. Sprawdź, czy arkusz egzaminacyjny zawiera

11 stron i nie zawiera błędów. Ewentualny brak stron lub

inne usterki zgłoś przez podniesienie ręki przewodniczącemu zespołu nadzorującego część praktyczną

egzaminu.

5. Zapoznaj się z treścią zadania oraz stanowiskiem egzaminacyjnym. Masz na to 10 minut. Czas ten nie

jest wliczany do czasu trwania egzaminu.

6. Czas rozpoczęcia i zakończenia pracy zapisze w widocznym miejscu przewodniczący zespołu

nadzorującego.

7. Wykonaj samodzielnie zadanie egzaminacyjne. Przestrzegaj zasad bezpieczeństwa i organizacji pracy.

8. Jeżeli w zadaniu egzaminacyjnym występuje polecenie „zgłoś gotowość do oceny przez podniesienie

ręki”, to zastosuj się do polecenia i poczekaj na decyzję przewodniczącego zespołu nadzorującego.

9. Po zakończeniu wykonania zadania pozostaw rezultaty oraz arkusz egzaminacyjny na swoim

stanowisku lub w miejscu wskazanym przez przewodniczącego zespołu nadzorującego.

10. Po uzyskaniu zgody zespołu nadzorującego możesz opuścić salę/miejsce przeprowadzania egzaminu.

Powodzenia!

* w przypadku braku numeru PESEL – seria i numer paszportu lub innego dokumentu potwierdzającego tożsamość

EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

CZĘŚĆ PRAKTYCZNA

Czas trwania egzaminu:180 minut

Uk

ład gr

aficzny

© CKE

2015

Numer PESEL zdającego*

Wypełnia zdający

Arkusz zawiera informacje prawnie chronione

do momentu rozpoczęcia egzaminu

Miejsce na naklejkę

z numerem PESEL i z kodem

ośrodka

* w przy

padku

braku num

eru

PESE

L

– se

ria

i num

er pasz

portu l

ub

innego

doku

m

ent

u po

twierd

zaj

ącego to

Īsam

oĞü

EGZAMIN POTWIERDZAJ

Ą

CY

KW

ALIFIKACJ

E

W

ZA

WODZIE

KR

YTERIA

OCENIANIA

Ukáad gr

aficzny © CKE 2015

Nu

m

er

PES

EL

zdaj

ącego*

Nu

m

er

stanowiska

Kod egzam

inatora

Zm

iana

Data egzam

inu

Dzie

Ĕ Mies

ią

c Rok

Nazwa kwalifikacji:

Prow

adz

enie r

achunk

ow

oĞ

ci

Arkusz zawiera informacje prawnie chronione

do momentu rozpocz

Ċcia egzaminu

Wype

ánia egzaminator

Num

er

stanowiska

Elementy podlegaj

ące ocenie/kryteria

oceny

Egzaminator wpisuje

T

,

je

Īeli zdaj

ący spe

áni

á

kryterium albo

N

, je

Īeli

nie spe

áni

á

Rez

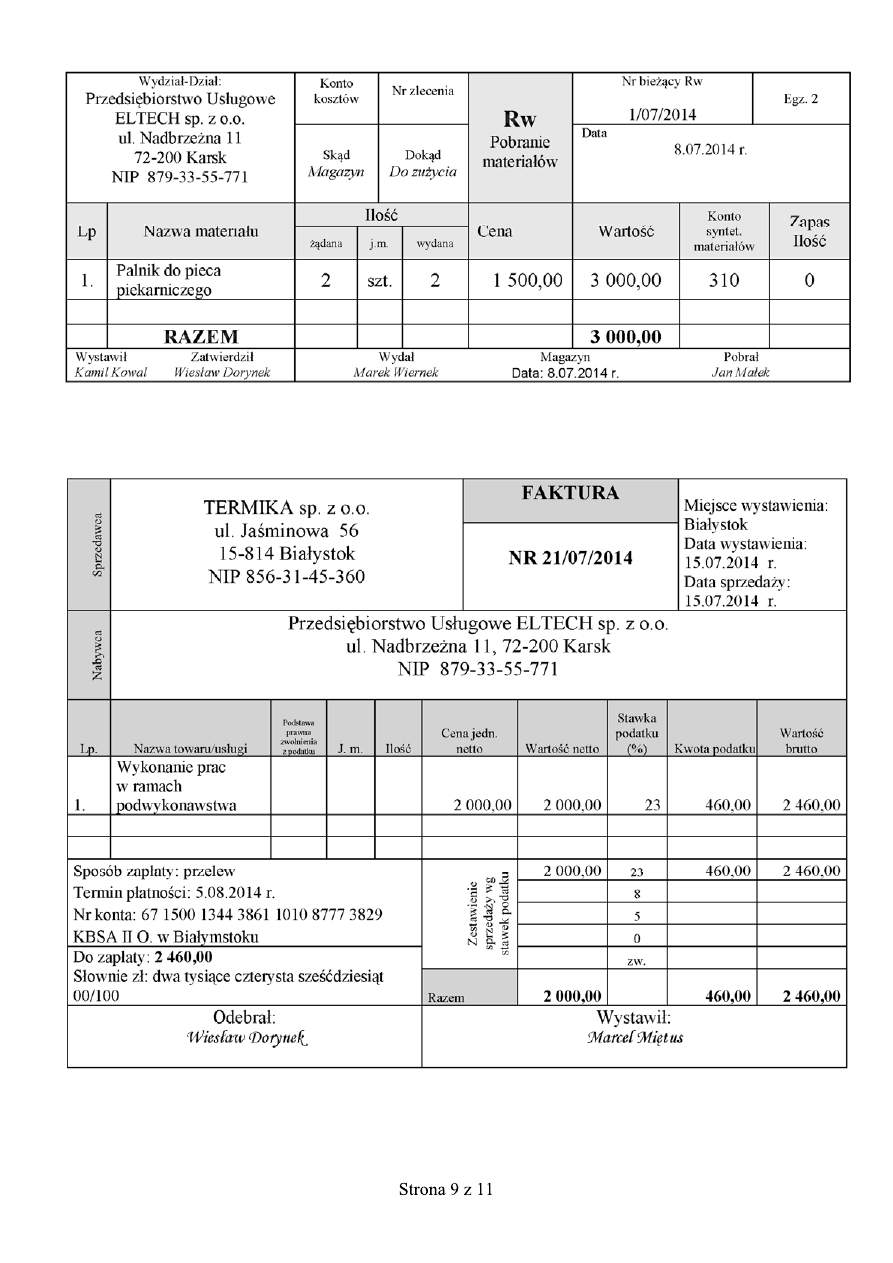

ultat 1: Dowody ksi

Ċgowe: PK 1/07/2014 prz

eksi

Ċgowanie kosz

tu wytworzenia us

áug,

PK

2/07/2014

za

ksi

Ċgowanie podatk

u dochodow

ego od osób

prawnych,

PK 3/07/2014 ustalenie wyniku finans

owego netto

1

PK 1/07/2014: data 31.

07.

2014 r. tre

Ğü

operacji gospodarczej, np.

przeksi

Ċgowanie kosztu w

ytworzenia us

áug

2

kwota operacji 5 000 z

á

3

dekret PK1/07/2014:

konta

Wn 712 / Ma

502

4

PK 2/07/2014; data 31.

07.

2014 r. tre

Ğü

operacji gospodarczej np. zaksi

Ċgowano podatek dochodow

y

od

osób prawny

ch

5

kwota podatku dochodowego 665 z

á

6

dekret PK 2/07/2014: konta

Wn 870 / Ma

220

7

PK 3/07/2014; data 31.

07.

2014 r.

8

tre

Ğü

operacji

gospodarczej

, np.

przeksi

Ċgowanie przychodów ze sprzeda

Īy u

sá

ug na wynik fi

nansowy

dekret Wn 702 / Ma 860; kwota operacji 8 500 z

á

9

tre

Ğü

operacji

gospodarczej

, np.

przeksi

Ċgowanie kosztu sprzedany

ch us

áug

na wynik fi

nansowy

dekret Wn 860 / Ma 712; kwota operacji 5 000 z

á

10

tre

Ğü

operacji

gospodarczej

, np.

przeksi

Ċgowanie poda

tku dochodowego na wy

nik finansow

y

dekret: Wn 860 / Ma 870;

kwota operacji 665,

00 z

á

Rez

ultat 2: Z

estawienie obrotów i sal

d

1

Dane identy

fikacy

jne jednostki: Przedsi

Ċbiorstwo Us

áugowe ELTECH sp. z o.o.

72-200 Karsk, ul. Nadbrze

Īna 11,

NIP 879-33-

55-771

2

wprowadzone stany

pocz

ątkowe kont

po stronie

Wn na 1.07.2014 r.:

010

- 65 000

zá

131

- 43 500

zá

310

- 8 500

zá

3

wprowadzone stany

pocz

ątkowe kont

po stronie Ma

na 1.07.2014

r.:

071

- 12 000

zá

137

- 25 000

zá

800

- 80 000

zá

4

wy

druk zestawienia obrotów i sald

Strona 2 z 4

Num

er

stanowiska

Rez

ultat 3: Dz

iennik ksi

Ċgowa

Ĕ

zawiera zapisan

ą tre

Ğü

operacji

gospodarczej, dekret i kwot

Ċ

1

tre

Ğü

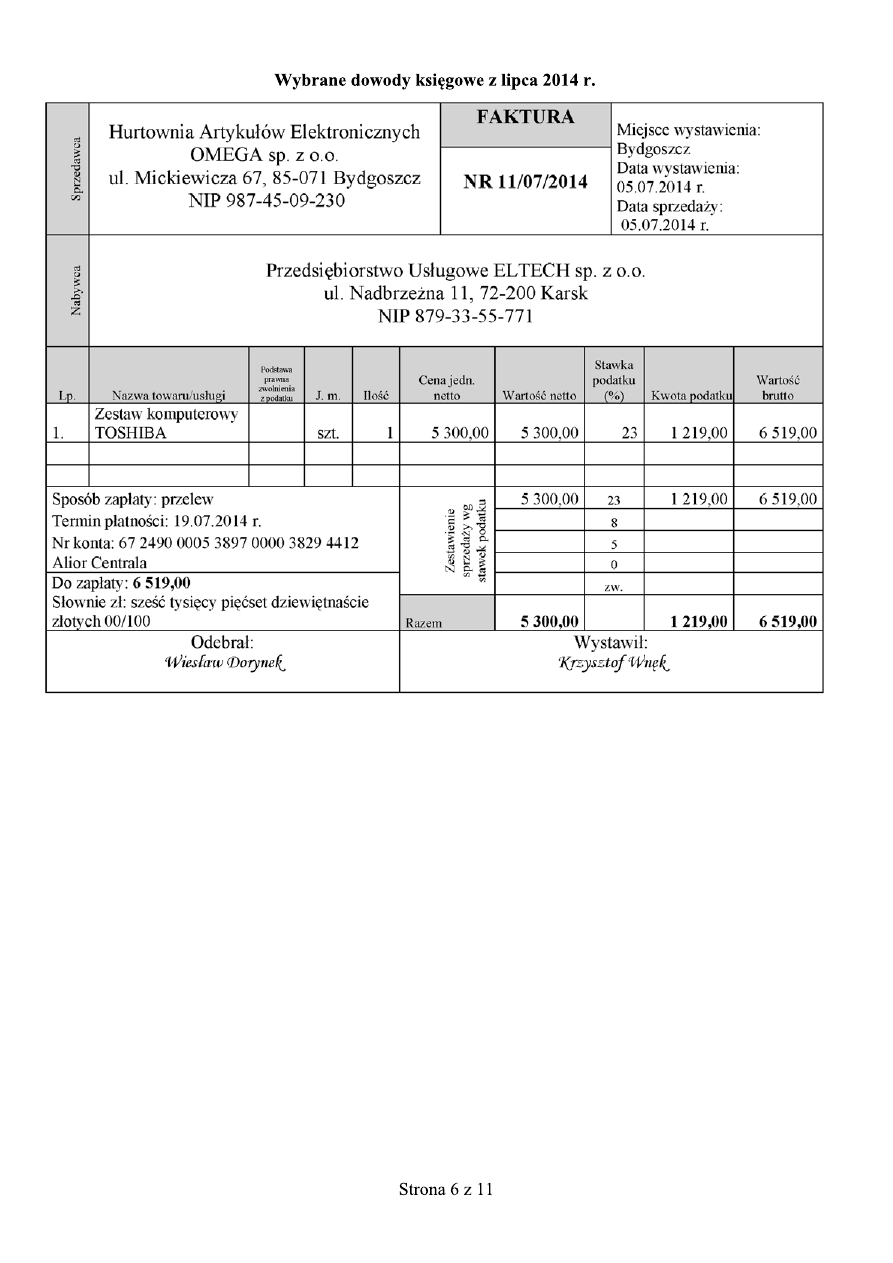

operacji np. fakt

ura za zakupiony

Ğ

rodek trwa

áy (zestaw ko

m

puterowy

TOSHIBA) /warto

Ğü

netto,VAT

, warto

Ğü

brutto:

Konto

Strona Wn /

kwota

Strona Ma / kwota

300

5

300,00

225

1

219,00

240-x lub 210-x

6

519,00

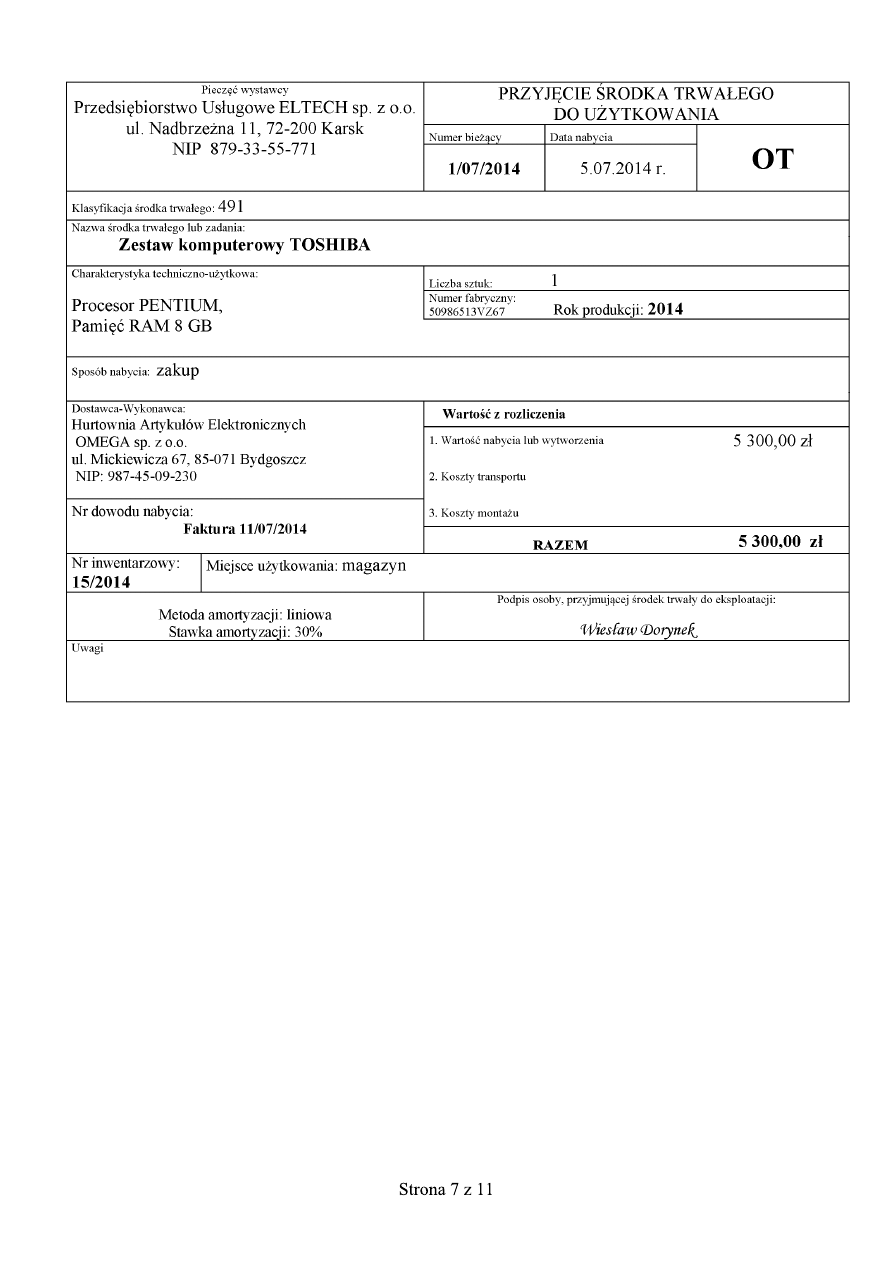

2

tre

Ğü

operacji np. OT –

przy

jĊ

cie kom

putera do eksploatacji

Konto

Strona Wn /

kwota

Strona Ma / kwota

010

5

300,00

300

5

300,00

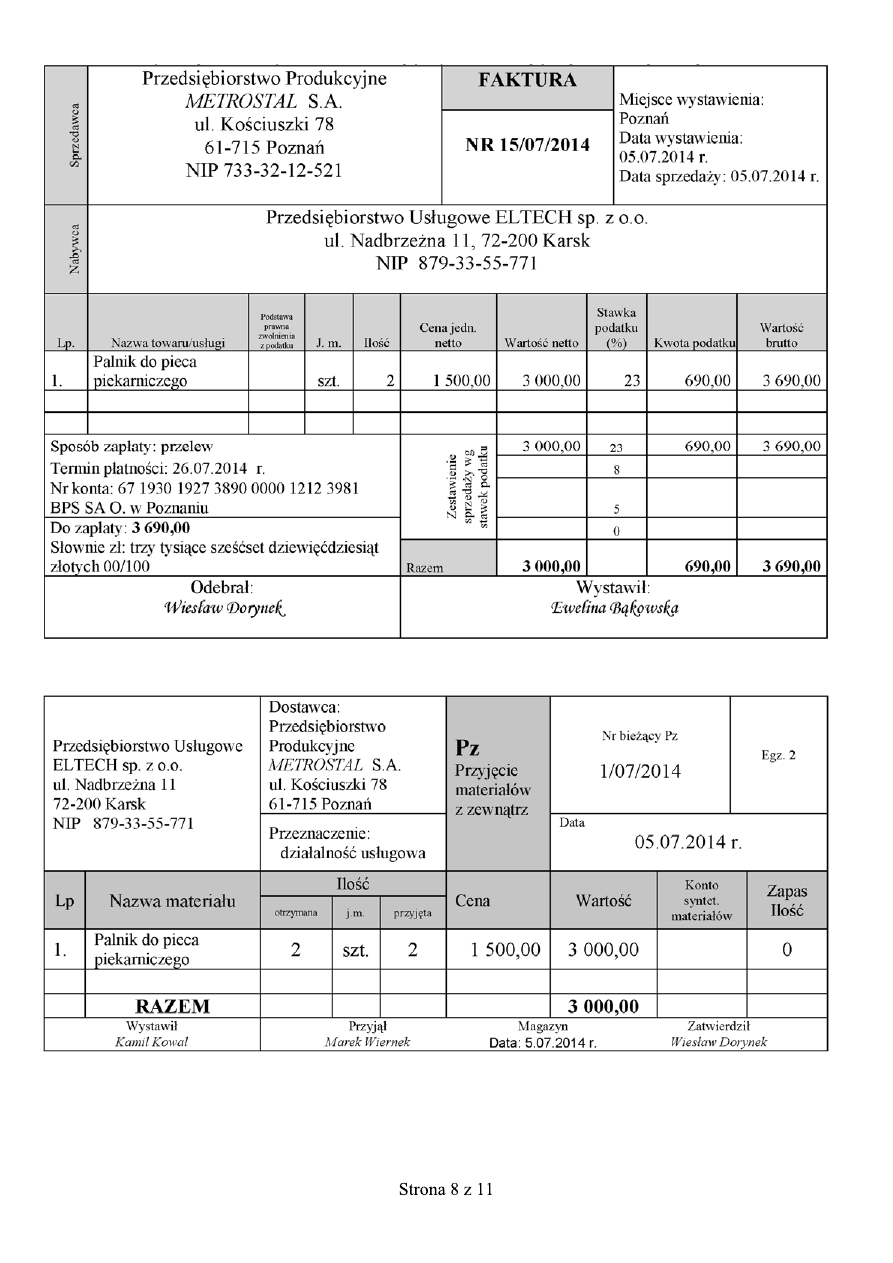

3

tre

Ğü

operacji np. fakt

ura za zakupione

materia

áy

/warto

Ğü

netto, VAT, warto

Ğü

brutto:

Konto

Strona Wn /kwota

Strona Ma / kwota

300

3

000,00

225

690,00

210-x

3

690,00

4

tre

Ğü

operacji np. PZ

prz

yj

Ċcie zakupiony

ch m

ateria

áó

w

do m

agazynu

Konto

Strona Wn /

kwota

Strona Ma / kwota

310

3

000,00

300

3

000,00

5

tre

Ğü

operacji np. RW w

ydanie m

ateria

áów do zu

Īyc

ia

Konto

Strona Wn /kwota

Strona Ma / kwota

502

3

000,00

310

3

000,00

6

tre

Ğü

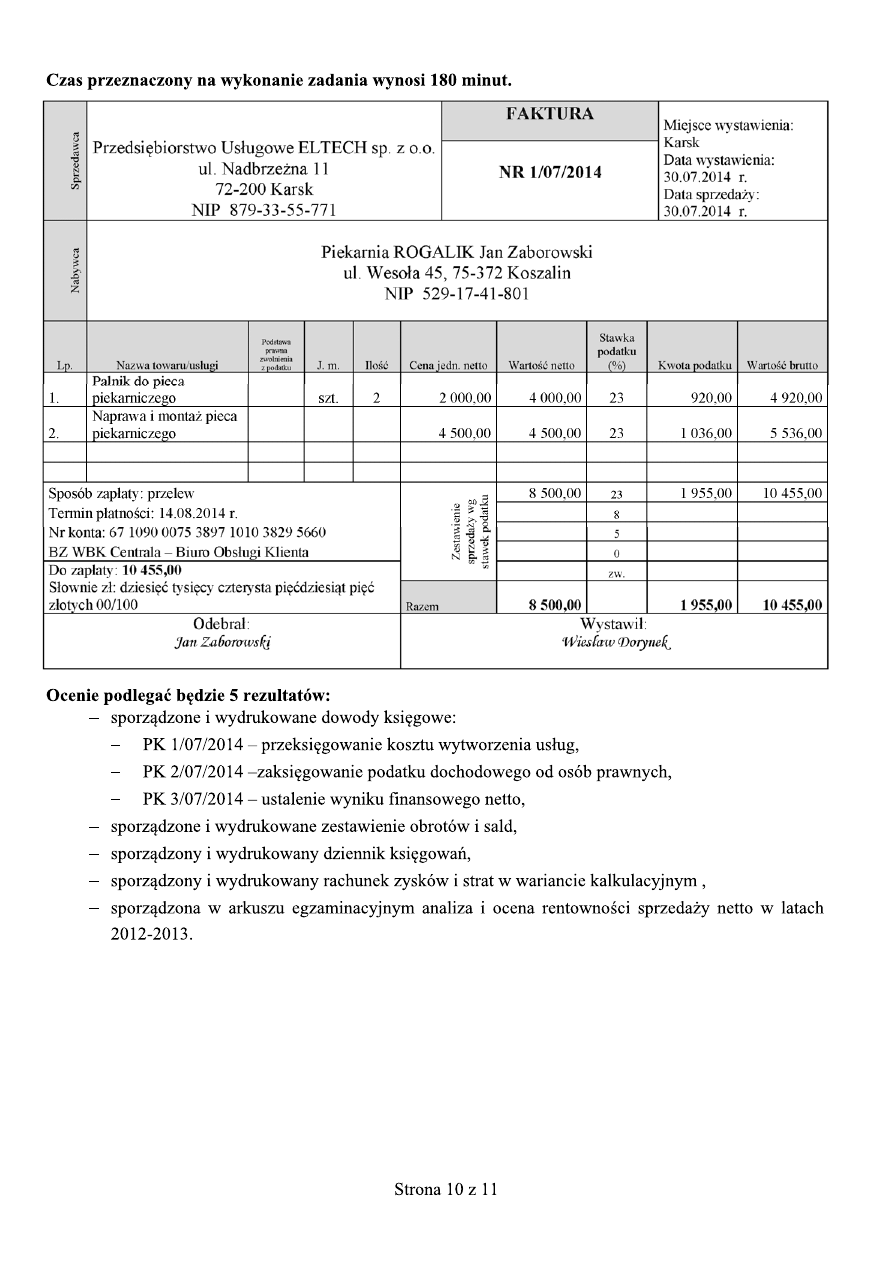

operacji np. fakt

ura za wy

konanie

prac w ramach podwykona

wstwa /warto

Ğü

netto,VAT

, warto

Ğü

brutto:

Konto

Strona Wn /

kwota

Strona Ma / kwota

502

2

000,00

225

460,00

210-x

2

460,00

7

tre

Ğü

operacji

np. faktura za sprzedan

ą us

áug

Ċ /warto

Ğü

netto,VAT, warto

Ğü

brutto:

Konto

Strona Wn /

kwota

Strona Ma / kwota

200-x

10

455,00

702

8

500,00

225

1

955,00

Strona 3 z 4

Num

er

stanowiska

8

wskazanie konieczno

Ğci sporz

ądzenia faktur

y kor

yguj

ącej do

faktury

za sprzedan

ą us

áug

Ċ ze wzgl

Ċdu na

báą

d rachunkow

y

dot

ycz

ący

pozy

cji 2 tej faktur

y

9

we wszy

stkich zadekretowany

ch

operacjach gospoda

rczy

ch wpisane poprawnie num

ery

dowodów ksi

Ċgowy

ch: Faktur

a 11/07/2014

z dnia 5.07.2014; OT 1/

07/2014 z dnia

5.07.

2014 r.;

Faktura

15/07/2014 z dnia

5.07.

2014 r.;

PZ 1/07/

2014 z dnia 5.07.2014 r.;

RW 1/07/2014 z dnia 8.

07.

2014 r.; Fakt

ura 21/07/2014 z dnia 15.07.2014 r.; Fa

ktura 1/07/2014 z dnia

30.

07.2014 r.

10

wy

dr

uk dziennika ksi

Ċgow

aĔ

Rez

ultat 4: Wype

ániona

tabela 4. Rac

hunek z

yskó

w i strat w wariancie kalkulacyjnym

zawiera:

1

przy

chody

netto ze sprzed

aĪ

y produkt

ów (us

áug) – kwota 8500 z

á - poz

yc

ja A

2

koszt sprzedany

ch

produktów (us

áug)

– kwota 5 000 z

á - poz

yc

ja B

3

zy

sk br

utto

–

kwota 3 500

zá

4

podatek dochodow

y – 665

zá

5

zy

sk nett

o –

2 835 z

á

6

wy

dr

uk rachunku z

ysków i

strat w wariancie kalkulacy

jn

ym

Rez

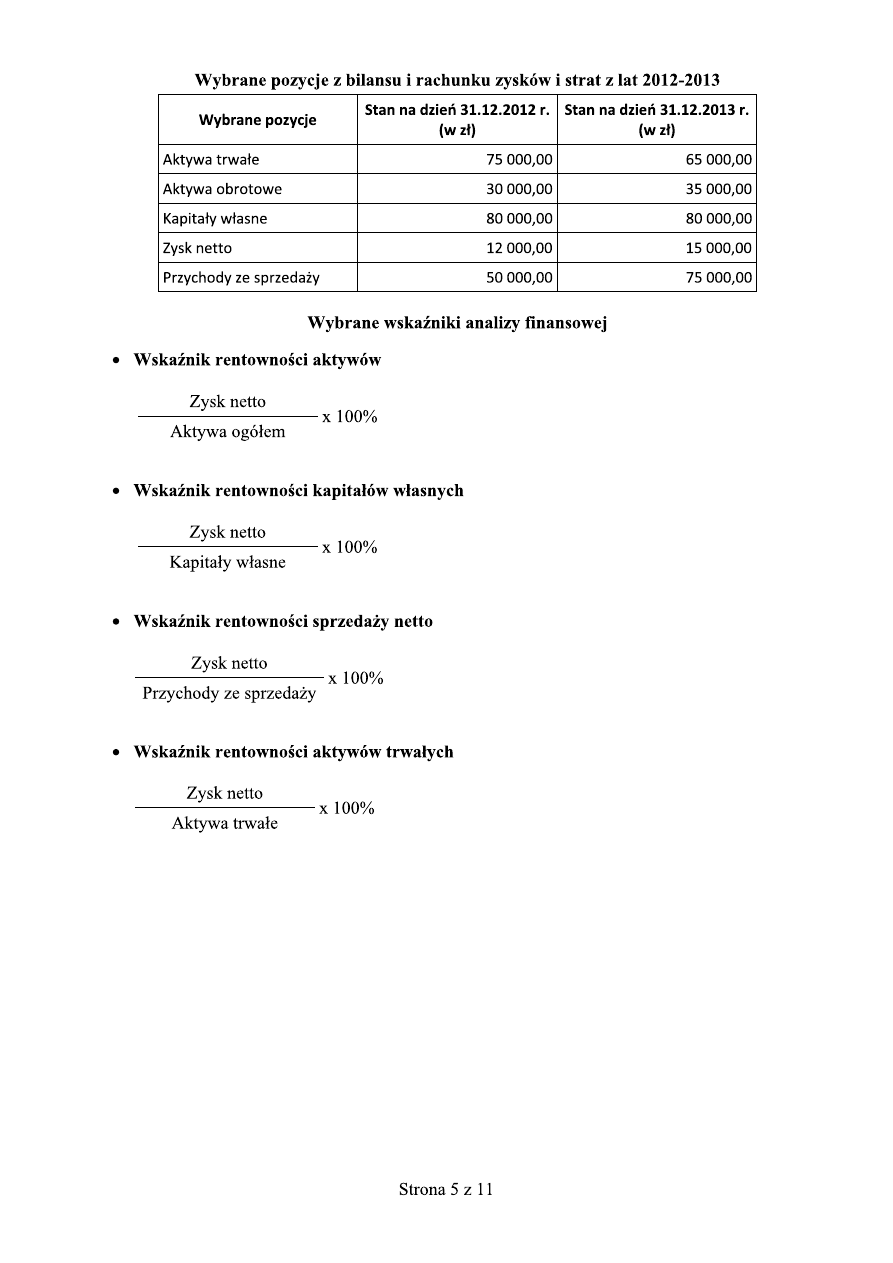

ultat 5: Analiz

a i ocena rentowno

Ğci sprzeda

Īy netto w lat

ach 2012-2013

zawiera:

1 dobrany

wska

Ĩnik do anali

zy

(z

ys

k

netto/prz

yc

hody

ze sprzeda

Īy

x 100%).

2 obliczony

ws

ka

Ĩnik rentowno

Ğci sprzeda

Īy

nett

o za rok 2012

– 24% (lub 0,24)

3 obliczony

ws

ka

Ĩnik rentowno

Ğci sprzeda

Īy

nett

o za 2013 rok

– 20% (lub 0,20)

4 interpretacj

Ċ wska

Ĩników np. w 2012 r.

ka

Īda z

áotówka przy

chodu ze sprzeda

Īy generowa

áa 24 grosz

y z

ys

ku netto

5 interpretacj

Ċ wska

Ĩników np. w 2013 r

ka

Īda z

áotówka przy

chodu ze sprzeda

Īy generowa

áa 20 grosz

y z

ys

ku netto

6

ocen

Ċ rentowno

Ğci sprzeda

Īy

nett

o za lata 2012-2013,

np.:

W roku 2013 wska

Ĩnik rentowno

Ğci sprzeda

Īy

netto spad

á w porównaniu z rokiem

2012 o

4%. Nast

ąpi

áo pogorszenie rentowno

Ğci

sprzeda

Īy

netto. Ka

Īda z

áotówka przy

chodu w

ygener

owa

áa o 4 grosze m

ni

ej w 2013 r. w porównaniu z 2012 r. Tendencj

Ċ spadkow

ą

wska

Ĩnika nale

Īy

oceni

ü negaty

wnie. Je

dnostka powinna d

ąĪ

yü

do wzrostu rent

owno

Ğci. Im

wy

Īsz

ą wart

oĞü

wy

kazuje

wska

Ĩnik

rentowno

Ğci sprzeda

Īy

netto, ty

m

sy

tuacja jest korzy

stniejsza, czy

li efekty

wno

Ğü

sprzeda

Īy w

iĊ

ksza.

(Dopuszcza si

Ċ inne sformu

áowani

a, oddaj

ące sens powy

Īszych wniosków)

Egzam

inator

..................................................................................................................

........

..........................................................................

imi

Ċ i nazwisko

dat

a i czytelny

podpis

Strona 4 z 4

8

5

1

7

4

9

6

2

3

10

Przebieg 1

Nr T

N

8

5

1

7

4

9

6

2

3

10

Przebieg 2

Nr T

N

8

5

1

7

4

9

6

2

3

10

Przebieg 3

Nr T

N

Kod egzaminatora

8

5

1

7

4

9

6

2

3

10

Rezultat 1

Nr T

N

8

5

1

7

4

9

6

2

3

10

Rezultat 6

Nr T

N

8

5

1

7

4

9

6

2

3

10

Rezultat 5

Nr T

N

8

5

1

7

4

9

6

2

3

10

Rezultat 4

Nr T

N

8

5

1

7

4

9

6

2

3

10

Rezultat 3

Nr T

N

8

5

1

7

4

9

6

2

3

10

Rezultat 2

Nr T

N

WYPE£NIA ZDAJ¥CY

WYPE£NIA EGZAMINATOR

PESEL zdaj¹cego

Symbol cyfrowy zawodu

Oznaczenie kwalifikacji

Numer zadania

Nr stanowiska

.

Numer

zadania

D

J

..........................................................

czytelny podpis egzaminatora

Je¿eli kryterium zosta³o spe³nione to nale¿y zamalowaæ pole w kolumnie T, je¿eli nie, w kolumnie N

Miejsce na naklejkê

z nr

. PESEL

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

T

T

T

T

T

T

T

T

T

T

N

N

N

N

N

N

N

N

N

N

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

0

1

2

3

4

5

6

9

8

7

Document Outline

- kwal_prak_13.04_z_kropka.pdf

Wyszukiwarka

Podobne podstrony:

Egzamin praktyczny A 36 maj 2014 KRATECZKA

Egzamin praktyczny A 36 luty 2015

36 Rozwiązania praktyczne

A 36 praktyczny

A 36 praktyczna

A 36 praktyczna

A 36 praktyczna

A 36 praktyczny

Placebo w codziennej praktyce lekarskiej3

Praktyczne zasady antybiotykoterapii

Praktyczna interpretacja pomiarów cisnienia

011 problemy w praktyceid 3165 ppt

17 Metodologia dyscyplin praktycznych na przykładzie teorii wychowania fizycznego

A A Praktyczne zastosowane myślenia logistycznego

więcej podobnych podstron