Komputerowa gra kierownicza

GRAJSIL

(komputerowa wersja grajsil6/9)

Symulacja decyzyjna

procesów zarządzania

finansami przedsiębiorstwa

na konkurencyjnym rynku

Adaptacja i modyfikacja

Wersji ICL

Katedra Podstawowych Problemów Zarządzania

Uniwersytet Mikołaja Kopernika

Toruń 2010

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

2

WSTĘP

Przedstawioną grę kierowniczą opracowano w pierwotnej formie w korporacji I.C.T.

(obecnie I.C.L.). Jej celem jest zaznajomienie studiujących zagadnienia zarządzania

strategicznego przedsiębiorstwem, z niektórymi aspektami procesu planowania i kontroli oraz

związanego z nimi podejmowania decyzji.

W praktyce każdej organizacji (instytucji) decyzje określonej jej części (osoby,

zespołu, komórki), a w konsekwencji i podejmowane działania, są współzależne od decyzji i

działań pozostałych części. Ta wzajemna zależność stanowi istotę zarządzania zespołowego, w

którym osiągnięcie celów organizacji gospodarczej (przedsiębiorstwa) wymaga połączenia w

jedną całość zarówno aspiracji jak i możliwości działania poszczególnych członków

kierownictwa.

Gra, stanowiąca przedmiot zajęcia, ma na celu przedstawienie procesu podejmowania

decyzji w teorii i praktyce. Nie stara się ona jednak odtworzyć rzeczywistości w sposób

ścisły. Doprowadziłoby to bowiem do stworzenia zbyt skomplikowanego modelu, który

stałby się bezwartościowym dla celów dydaktycznych. Tym niemniej gra jest, naszym

zdaniem, wystarczająco realna, a równocześnie wskazująca podstawowe elementy integracji

istotnych funkcji i służb, nakierowanych na osiągnięcie założonego celu.

Instrukcja stanowi przewodnik dla studentów biorących udział w grze. Zawiera reguły i

wskazówki dotyczące decyzji, które mają być podejmowane oraz przedstawia raporty,

wykonywane w każdym okresie gry.

I.

OGÓLNY OPIS SYMULACJI DECYZYJNEJ

Gra przewidziana jest dla grupy liczącej 12 - 24 osoby. Studenci podzieleni są na 6

zespołów, każdy z nich jest odpowiedzialny za kierowanie symulowanym przedsiębiorstwem.

Wszystkie przedsiębiorstwa wytwarzają i sprzedają ten sam (niesprecyzowany bliżej) wyrób.

Przedsiębiorstwa konkurują ze sobą w ramach ekonometrycznego modelu rynku,

symulującego wzajemne oddziaływania decyzji poszczególnych przedsiębiorstw.

Konkurencja ta ma miejsce na 4 względnie 7 obszarach rynku. Każde przedsiębiorstwo posiada

swój rynek „macierzysty" (o numerze odpowiadającym numerowi zespołu), na którym

rozpoczyna działalność z określoną przewagą rynkową. Na obszarze „rynku zagranicznego" -

wszystkie przedsiębiorstwa startują z jednej pozycji.

Przy założeniu wzajemnego oddziaływania - decyzje podjęte przez jedno

przedsiębiorstwo mają wpływ na wyniki i zachowania pozostałych przedsiębiorstw. Potencjalna

sprzedaż na każdym obszarze rynku - wyrażona w postaci liczby otrzymanych zamówień - jest

obliczona niezależnie i zmienia się w różnym stopniu, zależnie od wielkości:

- cen sprzedaży wyrobów,

- wydatków na marketing,

- wydatków na badanie i rozwój.

Przedsiębiorstwa dążą do osiągnięcia maksymalnej stopy zysku. Rezultaty działalności

każdego przedsiębiorstwa zmieniają się w zależności od relacji poziomu wymienionych wyżej

czynników, w porównaniu z poziomem ustalonym przez konkurentów.

Na początku gry każde przedsiębiorstwo otrzymuje raport, przedstawiający jego

sytuację rynkową i finansową na koniec pierwszego okresu, rozpoczynającego symulację

decyzyjną. Okres decyzyjny odpowiada cykli rotacji środków pieniężnych. Rok finansowy składa

się z czterech okresów (czterech kwartałów). Raporty stanowią załączniki do niniejszej

instrukcji. Wszystkie przedsiębiorstwa rozpoczynają grę z identycznej pozycji rynowej i

finansowej. Na podstawie informacji zawartych we wspomnianych raportach są

podejmowane decyzje na kolejny okres.

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

3

Rezultaty decyzji podjętych przez każdy zespół i ich wzajemne oddziaływanie

przedstawione są w raportach, powstających na koniec każdego kolejnego okresu w

wyniku przetworzenia decyzji przez model matematyczny. Po otrzymaniu raportu, na

podstawie nowych informacji, podejmowane są decyzje na następny okres. Informacje te

oraz formularz decyzyjny przedstawia dalsza część instrukcji. W grze zwycięża ten zespół,

którego przedsiębiorstwo osiągnie w efekcie końcowym najwyższą stopę zysku, tzn.

najwyższy stosunek skumulowanego zysku netto do całkowitych aktywów.

II. PODEJMOWANIE DECYZJI

Decyzje, powstające w wyniku działania każdego zespołu, są zapisywane w

formularzu decyzyjnym, a następnie przenoszone do modelu symulacyjnego jako oddzielny

zbiór.

1. O b s z a r y d e c y z y j n e

Podjęte decyzje muszą być wprowadzone do formularza decyzyjnego. Każdy

kwadracik formularza może zawierać tylko jedną cyfrę.

Formularze decyzyjne są wypełnione w jednym egzemplarzu. Wzór formularza

decyzyjnego przedstawia załącznik 1. Podejmowane w grze decyzje dotyczą następujących

zagadnień:

Ceny

Dla każdego obszaru rynku jest ustalona przez uczestników jednostkowa cena sprzedaży,

przy czym ceny podawane są w liczbach całkowitych. Maksymalna cena dla każdego

obszaru wynosi 99 zł.

Marketing

Kwota przeznaczona na marketing (reklama, promocja, itp.) określana jest oddzielnie dla

każdego obszaru, po czym następuje obliczenie ogólnych wydatków na marketing. Kwoty te

są wpisywane do formularza decyzyjnego w tys. zł.; maksymalne dopuszczalne wydatki na l

obszar: w kraju 300 tys. zł, (na każdym z rynków krajowych) na rynku zagranicznym 500

tys. zł. Efekt tych wydatków rozkłada się na kilka okresów, a ich wzrost powoduje

rozszerzenie się potencjału rynku. Nadmierne kwoty wydatkowane na marketing narażają

przedsiębiorstwo na zmniejszenie się efektywności jego oddziaływania.

Produkcja

Dla określenia wielkości produkcji niezbędne jest oszacowanie przez uczestników liczby

jednostek wyrobu, których sprzedaż jest prawdopodobna w danym okresie. Następnie

przeznacza się odpowiednią kwotę na pokrycie kosztów produkcji. Produkcja bieżącego

okresu nie może przekraczać zdolności produkcyjnej przedsiębiorstwa, uwidocznionej w

raporcie z poprzedniego okresu. Kwota ta jest wykazywana przez uczestników w formularzu

decyzyjnym w jednostkach po l tys. zł. Stałe koszty produkcji wynoszą w przybliżeniu

2.300 tys. zł.; kwota przeznaczona na produkcję nie może być niższa.

Zdolność produkcyjna

Zwiększenie zdolności produkcyjnej można osiągnąć płacąc 20 zł za każdą dodatkową jednostkę

zdolności produkcji. Nowo nabyte zdolności produkcyjne można wykorzystać dopiero w

następnym okresie. Kwoty przeznaczone na zakup dodatkowej zdolności produkcyjnej są

wykazywane w formularzu decyzyjnym w tysiącach złotych.

W momencie rozpoczęcia gry każde przedsiębiorstwo posiada taką samą zdolność produkcyjną.

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

4

Zdolność ta na skutek zużycia się maszyn maleje o 2% w każdym okresie.

Badania i rozwój

W formularzu decyzyjnym specyfikowane są nakłady na badanie i rozwój w danym okresie;

wykazuje się je w jednostkach po 1000 zł; maksymalne dopuszczalne nakłady w jednym

okresie wynoszą 300 tys. zł.. Wydatki na badania i rozwój zmniejszają koszty produkcji i

polepszają, jakość wyrobu; ich działanie rozkłada się na kilka okresów.

Koszty transportu

Koszt transportu jednostki towaru na obszarze krajowym „macierzystym" wynosi O, na obszarze

„zagranicznym” - 2 zł, na obszarach krajowych „zamiejscowych" - l zł. Kwotę przeznaczoną na

transport oblicza się w stosunku do oczekiwanej sprzedaży i wykazuje w formularzu

decyzyjnym w jednostkach po l tys. zł. Jeżeli została przeznaczona na ten cel

niewystarczająca ilość gotówki, następuje wówczas proporcjonalne zmniejszenie sprzedaży do

wysokości środków przeznaczonych na ten cel. Zamówienia nie zrealizowane na określonym

obszarze nie są przeznaczone na następny okres ani też rozdzielane pomiędzy konkurentów.

Całkowity rozdział środków pieniężnych

Jest to suma poszczególnych pozycji wykazanych w formularzu decyzyjnym (B+C+D+E+F),

tzn. suma środków przeznaczonych na marketing, produkcję, badanie i rozwój, inwestycje i

transport, wykazana w tys. zł. Kwota ta nie może przewyższać zasobów gotówkowych podanych

w raporcie z poprzedniego okresu. Przedsiębiorstwo, za zgodą kierownictwa gry, może

zwiększyć zasoby gotówkowe. Kredyt finansowy jest udzielany na 10 rat płatnych

automatycznie przy końcu okresu; jest oprocentowany w wysokości 6% rocznie.

Oprocentowanie wchodzi w koszty własne okresu. Przedsiębiorstwo może także dokonywać

sprzedaży części urządzeń po wspólnie uzgodnionej cenie. Trzeba pamiętać przy tym, że

spowoduje to zmniejszenie wartości urządzeń i zdolności produkcyjnych oraz zwiększenie

środków pieniężnych. Może to nastąpić dopiero wówczas, gdy przedsiębiorstwo jest zagrożone

upadłością, a środki finansowe nie pozwalają na funkcjonowanie przedsiębiorstwa.

Zasoby środków pieniężnych

Całkowita kwota posiadanych środków pieniężnych, jak to zostało podane w raporcie z

poprzedniego okresu, jest wprowadzana do formularza decyzyjnego w tys. zł. celem

sprawdzenia, czy bieżące wydatki nie przekraczają możliwości finansowych. Jeżeli została

sprzedana część urządzeń, dochód z tego tytułu powiększa środki pieniężne.

III. RAPORT DLA KIEROWNICTWA

Raport dla kierownictwa przedsiębiorstwa opracowany jest przez komputer po przeliczeniu

efektów decyzji z każdego okresu. Raport jest podzielony na człony, wyjaśnione w tej części

instrukcji. Zaznacza się, że wskazane w raporcie kwoty pieniężne zaokrąglane są w górę (w

dziesiątkach). Wzór takiego raportu stanowią raporty początkowe (załącznik 2).

ANALIZA RAPORTU

1. Informacje o poszczególnych rynkach

Ta część raportu zawiera dane statystyczne odnoszące się do wszystkich obszarów rynku, dla

wszystkich przedsiębiorstw łącznie:

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

5

Otrzymane zamówienia

Jest to liczba zamówień otrzymanych przez wszystkie przedsiębiorstwa dla każdego obszaru oraz

suma tych zamówień, wyrażone w sztukach wyrobów wraz ze zmianą procentową w

stosunku do okresu poprzedniego.

Sprzedaż

Jest to liczba jednostek faktycznie sprzedanych przez wszystkie przedsiębiorstwa na każdym

obszarze i łącznie na całym rynku, wraz ze zmianą procentową w stosunku do poprzedniego

okresu.

Wydatki na marketing

Są to sumy wydawane na marketing przez wszystkie przedsiębiorstwa na każdym obszarze

oraz łącznie dla całego rynku, wraz ze zmianą procentową w stosunku do poprzedniego

okresu.

Ceny

Są to ceny ustalane dla każdego obszaru przez każde przedsiębiorstwo.

2. Analiza sprzedaży według rynków

Ta część raportu podaje dane statystyczne podobne do danych zawartych w

poprzedniej części, ale odnoszące się jedynie do określonego przedsiębiorstwa.

Otrzymane zamówienia

Są to zamówienia otrzymane przez przedsiębiorstwo, wyrażone w jednostkach

naturalnych, z podziałem na obszary i globalnie dla całego rynku.

Sprzedaż

Jest to faktycznie dokonana sprzedaż (jednostki sprzedane i dostarczone) dla każdego

obszaru i globalnie dla całego rynku.

Nakłady na marketing

Jest to wielkość wydatków dla każdego obszaru oraz razem dla danego okresu.

Dochód ze sprzedaży

Jest to liczba sprzedanych jednostek pomnożona przez cenę sprzedaży, wykazane oddzielnie

dla każdego obszaru oraz razem dla rynku jako całości.

Jednostkowy koszt wytwarzania + transport

Jest to koszt jednostki wyrobu dostarczonego na każdy obszar. Koszt ten stanowi sumę

jednostkowego kosztu wytworzenia i kosztu transportu. (Koszt wytworzenia jest wielkością

wyrażającą przeciętny koszt jednostkowy towarów znajdujących się w magazynie na koniec

poprzedniego okresu oraz towarów z bieżącej produkcji).

3. Sprawozdania z produkcji oraz oszacowania

Dane zawarte w tej części odnoszą się do różnych aspektów produkcji.

Ilość

Jest to liczba wyprodukowanych jednostek.

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

6

Jednostkowy koszt produkcji

Jest to koszt produkcji każdej jednostki.

Całkowity koszt produkcji

Kwota niezbędna (w zł) do wyprodukowania określonej liczby wyrobów.

Rozważane są następujące trzy warianty poziomu wykorzystania zdolności produkcyjnej:

10% mniej

Kolumny te podają wielkość produkcji przy założeniu, że w następnym okresie stopień

wykorzystania zdolności produkcyjnej zostanie ustalona na poziomie o 10% niższym w

porównaniu z poziomem produkcji w okresie poprzednim.

Aktualnie

Jest to poziom wykorzystania zdolności produkcyjnej i wielkość produkcji poprzedniego

okresu.

10% więcej

Kolumny te podają wielkość produkcji przy założeniu, że w następnym okresie stopień

wykorzystania zdolności produkcyjnej zostanie ustalona na poziomie o 10% niższym w

porównaniu z poziomem produkcji w okresie poprzednim.

Zdolność produkcyjna

Jest to poziom zdolność produkcyjna na początek bieżącego okresu (zdolność produkcyjna

poprzedniego pomniejszona o 2% tytułu zużycia środków trwałych i powiększona o nowo

nabyte zdolności produkcyjne z tytułu inwestycji).

Zapasy

Jest to całkowita liczba nie sprzedanych wyrobów na koniec okresu. Zdolność

produkcyjna łącznie z zapasami określa maksymalną sprzedaż, jaka jest możliwa w

następnym okresie.

4. Sprawozdanie finansowe

W tej części podsumowane są wszystkie działania podejmowane w danym okresie,

przynoszące stratę lub zysk oraz wykazane inne koszty, które powinny być wzięte pod uwagę.

Podany jest również stan aktywów i pasywów. Przy założeniu poufnego charakteru informacji

- każde przedsiębiorstwo dysponuje w zasadzie jedynie własnymi danymi. Jednakże w

trakcie przeprowadzania gry podaje się informacje o wszystkich przedsiębiorstwach,

symulując w ten sposób publikowanie raportów rocznych. Przyjmuje się przy tym, że każdy

okres reprezentuje jeden kwartał.

RACHUNEK ZYSKÓW I STRAT

a) Dochód ze sprzedaży

Jest to całkowita wartość sprzedaży w bieżącym okresie.

Całkowite wydatki wymienione są szczegółowo w następujących pozycjach:

b) Koszty produkcji sprzedanych wyrobów

Jest to koszt wyrobów sprzedanych (zarówno z posiadanych zapasów jak i z bieżącej

produkcji).

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

7

c) Koszty transportu

Są to koszty transportu towarów na inne obszary rynku (poza rynkiem „macierzystym")

w danym okresie.

d) Wydatki na marketing

Są to całkowite wydatki na marketing dla wszystkich obszarów rynku w danym okresie.

e) Badania i rozwój

Są to wydatki dokonane na te cele w bieżącym okresie.

f) Amortyzacja (zużycie)

Amortyzację oblicza się na początku każdego okresu jako 2% wartości urządzeń i wlicza się w

koszty. W tej samej proporcji zmniejsza się na koniec tego okresu zdolność produkcyjną tych

urządzeń. Nakłady inwestycyjne w wysokości amortyzacji przywracają utraconą zdolność

produkcyjną. Sama amortyzacja nie jest wydatkiem gotówkowym.

g) Podatek obrotowy

Liczy się tylko od wartości sprzedaży krajowej w wysokości 15%, wchodzi w koszt własny.

h) Zysk bilansowy (brutto)

Jest to różnica między wartością sprzedaży i kosztem własnym okresu. Zysk bilansowy jest

pomniejszony o:

- podatek dochodowy, wynoszący 40% zysku bilansowego,

- dywidendy przekazywane do Skarbu Państwa w wysokości 2% kwartalnie od wartości funduszu

założycielskiego a powiększony o ULGĘ ZA EKSPORT wynoszącą 0, 4% za każdy 1% udziału

wartościowego sprzedaży eksportowej w sprzedaży razem.

i) Zysk netto

Danego okresu jest wynikiem rozliczeń obciążeń zysku bilansowego i ulgi w podatku

dochodowym.

BILANS

Jako końcowe rozliczenie finansowe składa się z PASYWÓW podających źródła finansowania

oraz AKTYWÓW określających, w jakiej postaci są wartości majątkowe.

Na pasywa składają się:

a) Fundusz założycielski

Jest ustalany normatywnie na początek gry w wysokości 5.200 tys. zł. Ten fundusz jest

oprocentowany w postaci dywidendy obligatoryjnej płaconej z zysku. Gdy nie ma zysku

dywidenda nie jest naliczana.

b) Fundusz przedsiębiorstwa

Przedstawia wartość kapitału zapasowego przedsiębiorstwa, powiększonego z wypracowanych

zysków netto na koniec poszczególnych okresów i pomniejszonego o wartość skumulowanej straty.

c) Zadłużenie kredytami

Aktualny stan zadłużenia kredytowego, będący sumą uzyskanych kredytów w

kolejnych okresach pomniejszony o spłatę rat kredytowych.

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

8

Aktywa obejmują następujące pozycje:

a) Środki pieniężne

Jest to gotówka umożliwiająca podjęcie działalności w następnym okresie. Oblicza się ją w ten

sposób, że do zasobów gotówkowych z poprzedniego okresu dodawana jest wartość sprzedaży

bieżącego okresu; uzyskaną wartość pomniejsza się o koszty produkcji danego okresu, koszty

transportu, wydatki na marketing oraz na badanie i rozwój, nakłady inwestycyjne oraz

zapłacone podatki. Istnieje możliwość zaciągania pożyczek. Kredyt jest rozliczany w 10 ratach

płatnych automatycznie przy końcu okresu i jest oprocentowany w wysokości 6% rocznie. W

przypadku, gdy wysokość zasobów gotówkowych spada poniżej minimalnej kwoty wymaganej dla

pokrycia stałych kosztów (w przybliżeniu 2.000.000 zł), przedsiębiorstwo może - w uzgodnieniu

z kierownictwem gry - sprzedać część swoich urządzeń, przy czym cena zbycia jednostek

produkcyjnych jest wynikiem negocjacji (obopólnej zgody). Gotówka, która nie została

rozdysponowana w bieżącym okresie przechodzi na okres następny.

b) Środki trwałe

Jest to wartość urządzeń liczonych według kosztów ich nabycia pomniejszona o wartość ich

zużycia.

c) Zapas wyrobów

Jest to wartość posiadanych zapasów.

Razem aktywa to suma wartości środków pieniężnych, środków trwałych i zapas wyrobów. Dla

uproszczenia model decyzyjnego nie są brane pod uwagę inne aktywa ani pasywa.

RAPORTY POCZĄTKOWE

Sytuacja wyjściowa identyczna dla wszystkich przedsiębiorstw, z uwzględnieniem priorytetu na

rynku „macierzystym", podana jest w raportach początkowych. Struktura raportu początkowego

jest taka sama jak struktura raportów dostarczanych w trakcie gry. Na zakończenie umownego

roku finansowego uczestnicy otrzymują raporty, w których zawarte są sprawozdania finansowe

dla wszystkich przedsiębiorstw.

IV. WSKAZÓWKI DLA UCZESTNIKÓW

1. Zorganizuj swój zespół tak, by każdy z uczestników miał określoną funkcję (Np. dyrektor

naczelny, główny księgowy, dyrektor d/s marketingu, dyrektor d/s produkcji lub też dyrektor d/s

badań i rozwoju) i rozwiązywał zagadnienia wchodzące w zakres jego pionu. Pozwoli to

kierownikowi grupy (dyrektorowi naczelnemu) na podjęcie decyzji końcowej. Dopuszcza się

oczywiście inne koncepcje organizowania grupy i podziału zadań między poszczególnych jej

członków.

2. Zdecyduj o określonej polityce zysku i ustal zgodnie z tym swoje ceny. Ceny wykazane

w raporcie początkowym nie muszą być koniecznie cenami przynoszącymi zysk.

3. Pamiętaj, że rozszerzanie rynku, w przypadku braku możliwości zapewnienia dostaw, nie

przynosi ci zysku.

4. Prowadź raczej ostrożną politykę, dopóki nie będziesz mógł wyznaczyć trendów rynku;

zaatakuj następnie słabe obszary i broń tych, na których jesteś mocny.

Gry kierownicze w finansach i rachunkowości

Katedra Podstawowych Problemów Zarządzania

9

5. Zwracaj uwagę na trendy wskazujące gwałtowne spadki lub nagłe ożywienia.

6. Wykonuj w sposób ciągły wykresy dla ustalenia trendów i postępu w grze.

7. Prowadź dyskusję sprawnie, nie trać czasu na argumenty niepoparte faktami i liczbami.

Daj kierownikowi grupy (dyrektorowi naczelnemu) czas na rozważenie Twoich stwierdzeń i

na podjęcie decyzji.

8. Prowadź notatki, dotyczące decyzji w zakresie polityki przedsiębiorstwa wraz z

uzasadnieniami do końcowej dyskusji po przeprowadzonej grze.

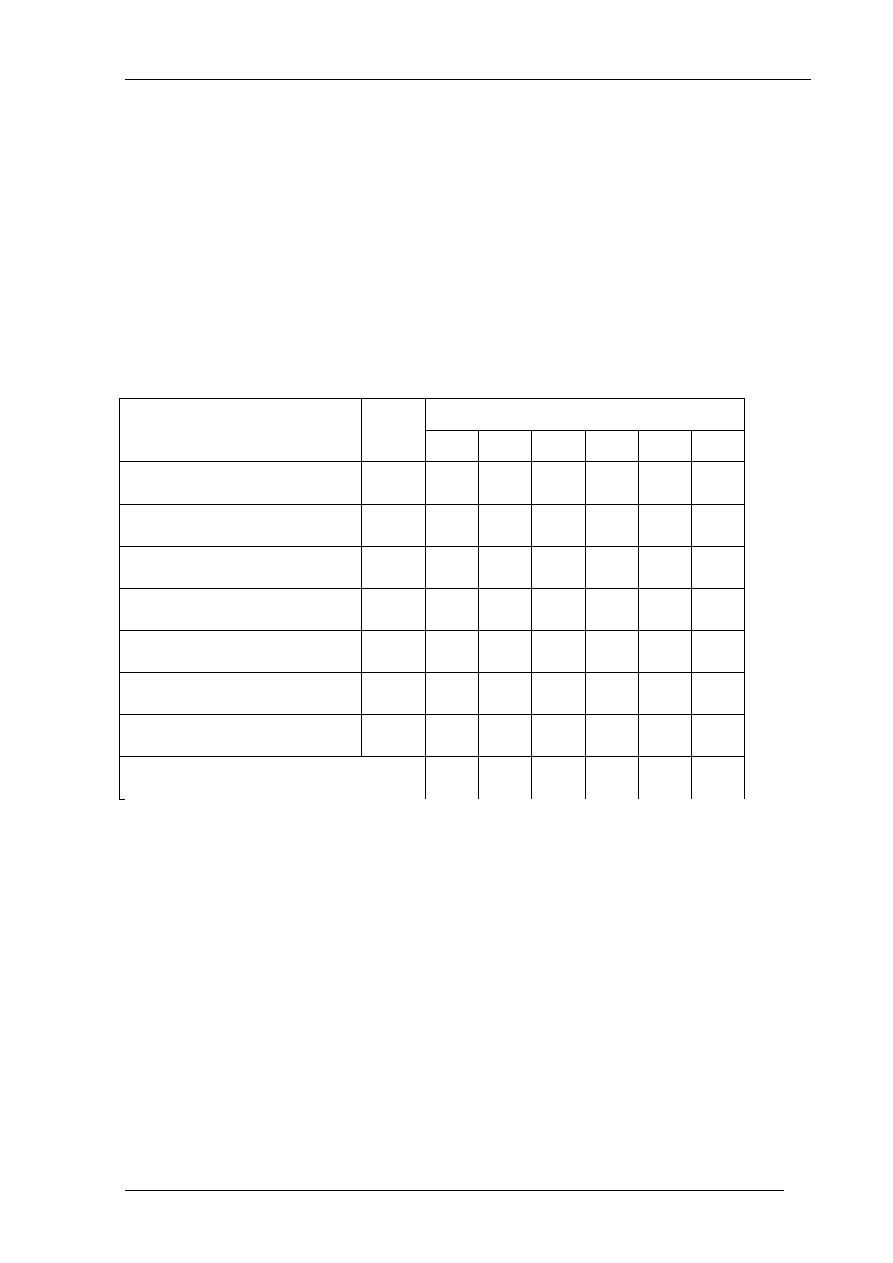

9. Końcowe kryteria punktowej oceny przedsiębiorstw przedstawia poniższa tabela:

Kryteria oceny

Ranga

(1-5)

Przedsiębiorstwa

1

2

3

4

5

6

Fundusz przedsiębiorstwa

5

Środki pieniężne (netto)

5

Zysk netto

4

Przychody ze sprzedaży

4

Koszty jednostkowe

4

Majątek trwały

3

Zapasy

(-3)

Razem liczba punktów

Wyszukiwarka

Podobne podstrony:

Egzamin pisemny BHP styczen 201 Nieznany

04 Egzamin Poprawkowy 2010 201 Nieznany (2)

algebra Skrypt Algebra KSzW 201 Nieznany

09 uklad kierowniczy 5MCOQGXUO3 Nieznany (2)

poradnik kierowcy RPK3SUYRUWGXH Nieznany

HIGIENA, CWICZENIE 7, 13 11 201 Nieznany

023 Komputer pokladowy TC6 TC6P Nieznany (2)

19 OLEJKI eteryczne wyklad 201 Nieznany (2)

Hstoria?ministracji 10 201 Nieznany

Historia?ministracji 8 12 201 Nieznany

Komputerowy mikser id 243311 Nieznany

Podziekowanie dla kierownika dz Nieznany

3 Przetw danych Typy proces 201 Nieznany (2)

2012 Skrypt cwiczenia 01 10 201 Nieznany

Biofizyka egzamin, czerwiec 201 Nieznany (2)

więcej podobnych podstron