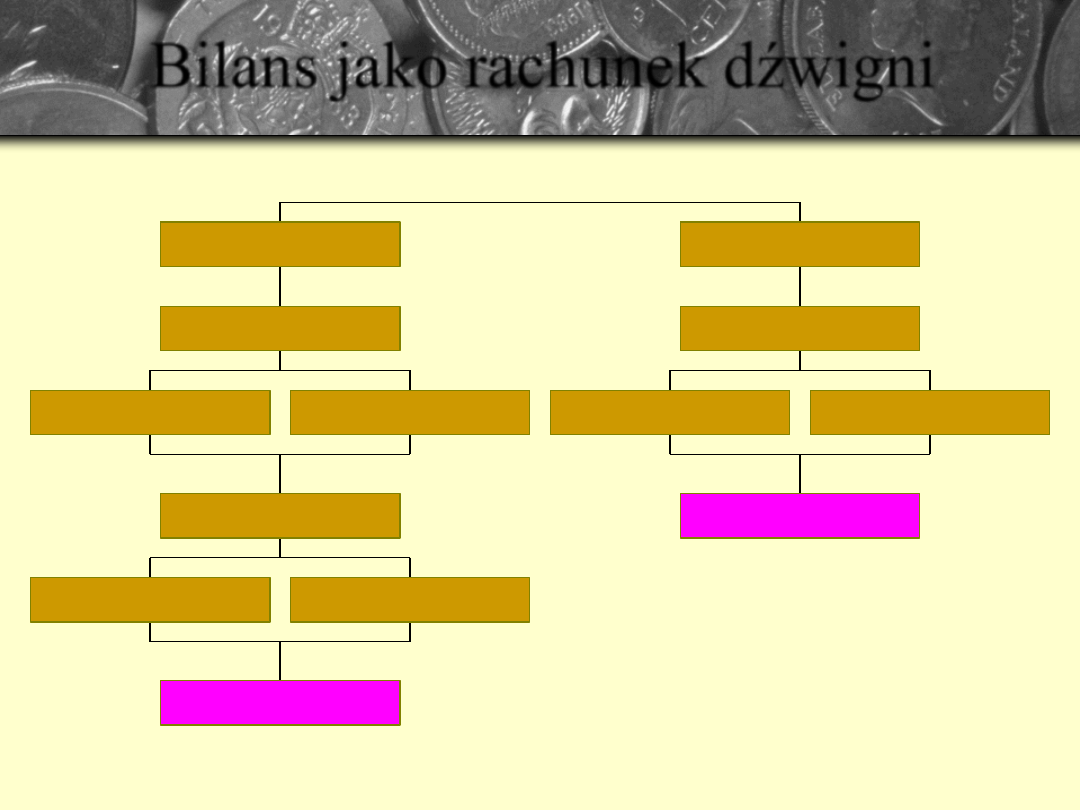

Bilans jako rachunek dźwigni

Aktywa trwałe

Aktywa obrotowe

Koszty stałe

Koszty zmienne

Dźwignia operacyjna

Struktura kosztów

Struktura majatku

Majatek (Aktywa)

Kapitały własne

Kapitały obce

Dźwignia finansowa

Struktura kapitałów

Kapitały (Pasywa)

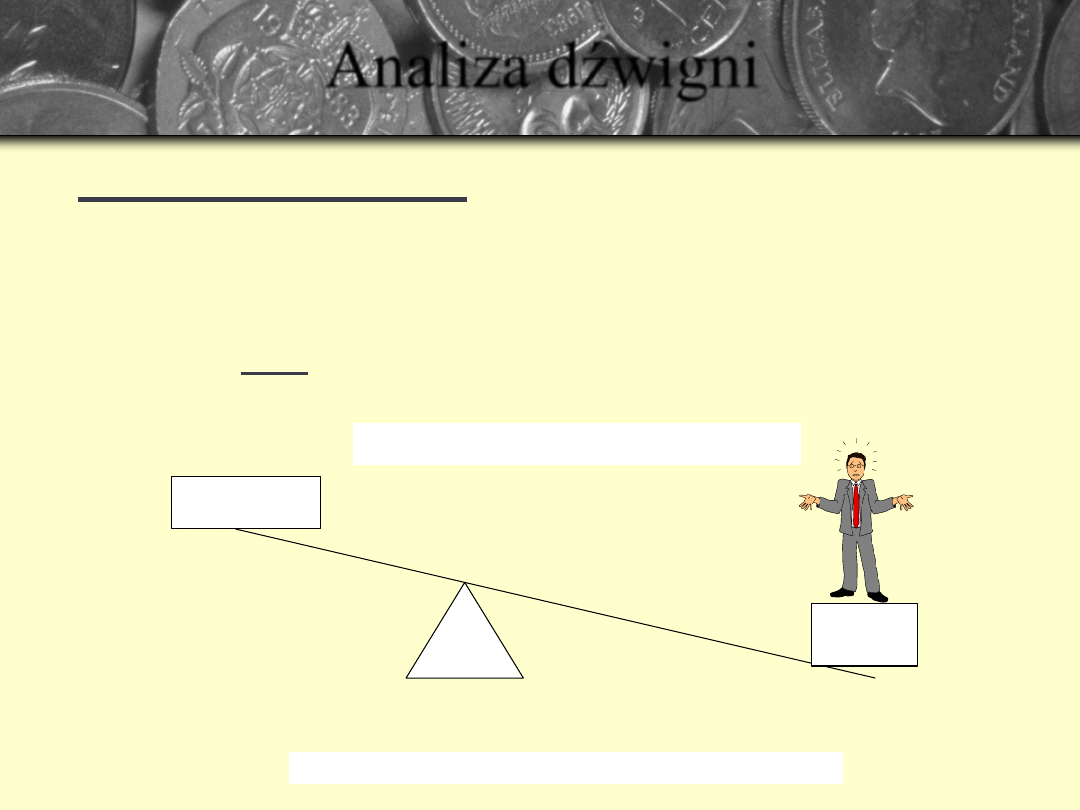

Analiza dźwigni

• Dźwignia w fizyce oznacza przyrząd lub jego

element w kształcie pręta o stałej osi obrotu,

umożliwiający wykonywanie określonej pracy przy

użyciu mniejszej siły, na odpowiednio większej

drodze Lub Dźwignia jest rodzajem przekładni

zamieniającej wielkość obciążenia zewnętrznego na

odpowiednią wartość siły napędowej.

500

kg

200

kg

Dźwignia w fizyce...

"Stopień dźwigni" = 500/200 = 2.5

5 metrów

2 metry

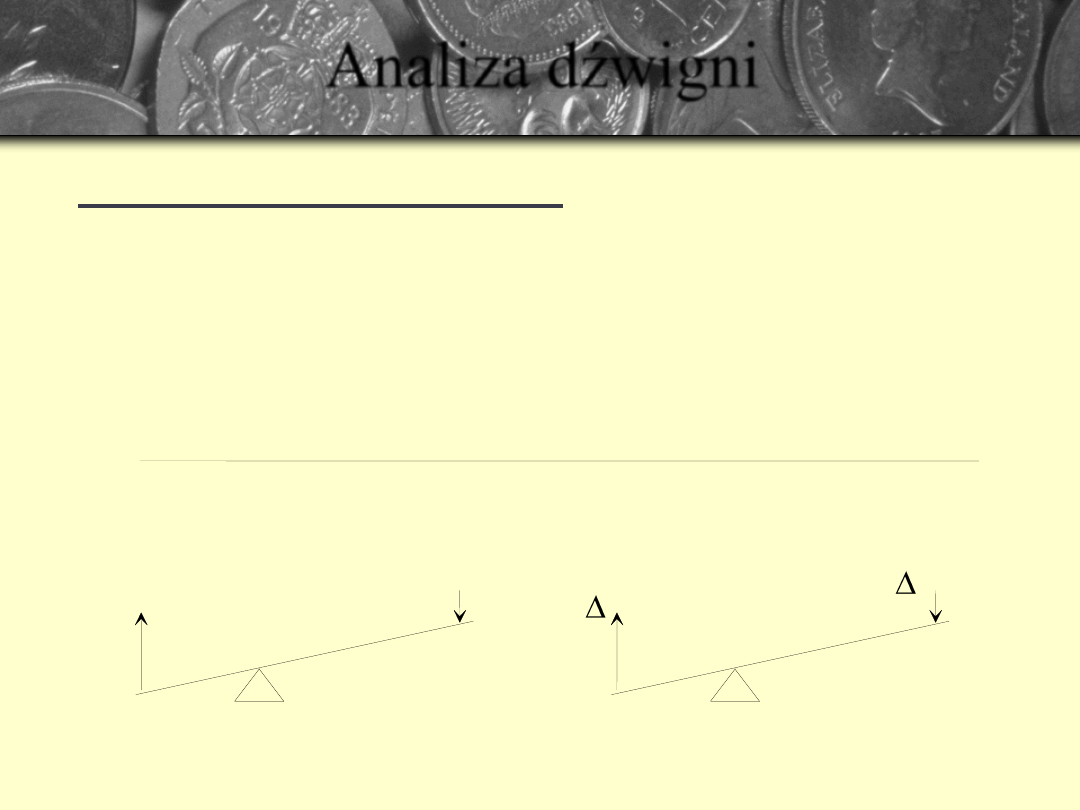

Analiza dźwigni

• Dźwignia w finansach oznacza np.

wzrost

dynamiki sprzedaży,

przy wykorzystaniu tzw.

względnej stałości kosztów stałych

, wywołujący

dużo większy efekt w zmianie zysku

operacyjnego.

Force In

Force Out

Dźwignia w fizyce

% Sales

% Profits

Dźwignia w finansach

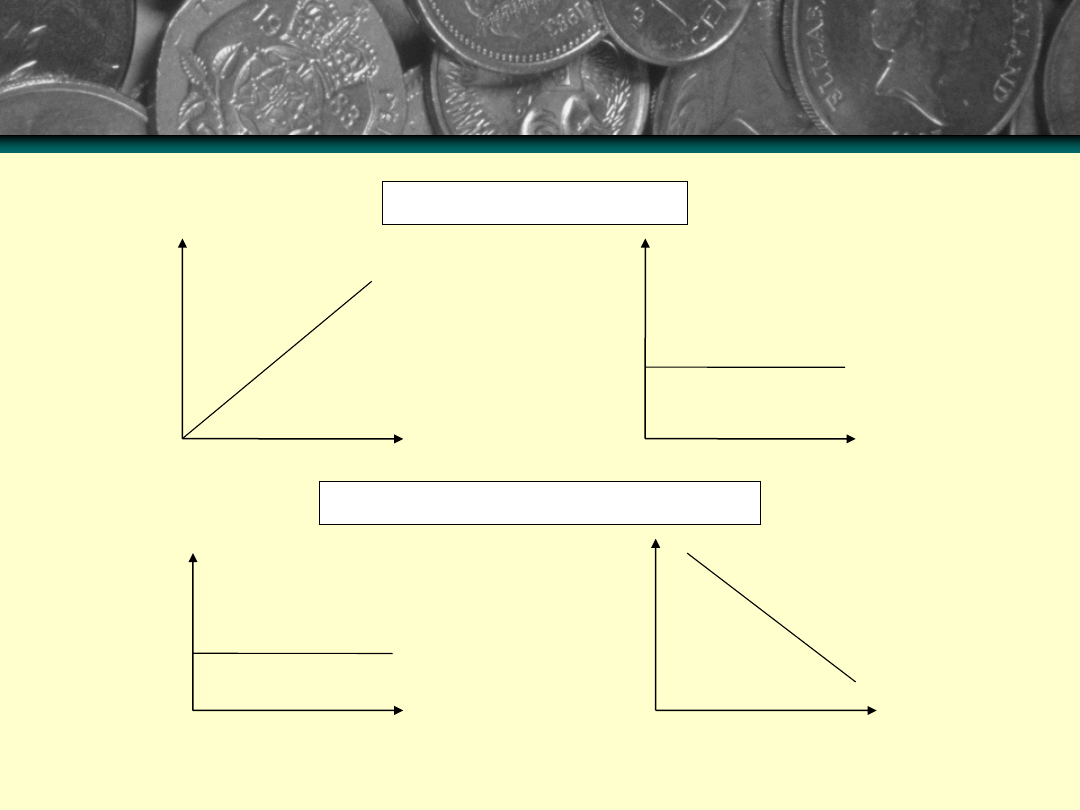

Koszty stałe i zmienne

sprzedaż

sprzedaż

Koszty zmienne

Koszty stałe

W układzie bezwględnym

W odniesieniu na jednostkę sprzedaży

sprzedaż

sprzedaż

Koszty stałe

Koszty zmienne

Dźwignia operacyjna

(1)

• Wyraża użycie stałych kosztów operacyjnych przez

przedsiębiorstwo.

• Związana jest ze strukturą majątku i jego wykorzystaniem

w istniejących warunkach działania przedsiębiorstwa.

• Występuje wtedy, gdy zmianom w przychodach ze

sprzedaży towarzyszą większe zmiany w zysku

operacyjnym.

• Kiedy sprzedaż osiąga poziom, przy którym koszty stałe w

całości są pokryte, każdy sprzedany produkt powyżej tego

poziomu pomnaża zysk, przy czym zysk ten rośnie

szybciej niż wielkość sprzedaży.

Dźwignia operacyjna

(2)

• Im wyższy względny poziom kosztów stałych, tym efekt

dźwigni operacyjnej staje si

ę bardziej odczuwalny.

• Im bliżej firma dział w okolicach progu rentowności, to

niewielki wzrost lub spadek sprzedaży powoduje

pokaźną poprawę lub pogorszenie zysku. Im dalej od

progu rentowności, tym efekty są coraz słabsze.

• Analiza efektu dźwigni operacyjnej zależy od punktu

spojrzenia i od proporcji pomiędzy kosztami stałymi,

zmiennymi i ceną (sprzedażą).

Dźwignia operacyjna

(4)

DOL (degree of operating leverage)

w ujęciu dynamicznym =

% zmiana zysku operacyjnego

% zmiana sprzedaży

DOL

w ujęciu statycznym =

= Marża/Zysk operacyjny

sprzedaż – koszty zmienne

sprzedaż – koszty zmienne – koszty stałe

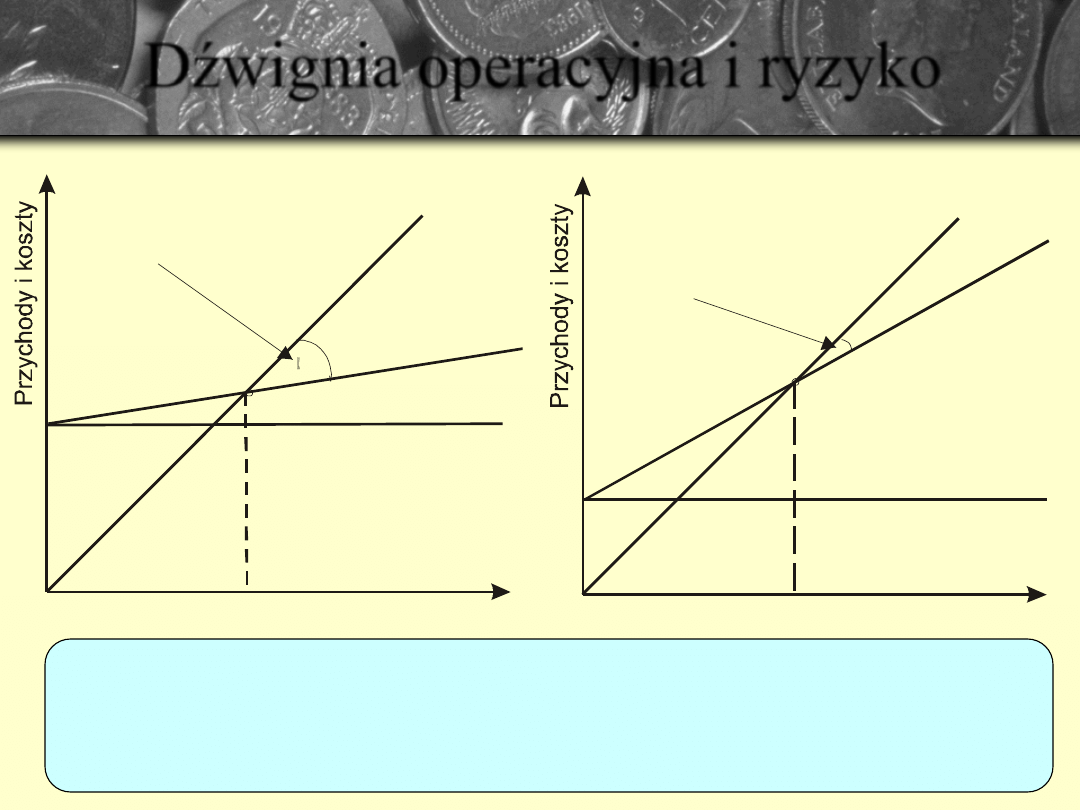

Dźwignia operacyjna i ryzyko

Poziom produkcji

Pr

zy

ch

od

y

Koszt c

ałkowity

Koszty stałe

Poziom produkcji

Pr

zy

ch

od

y

Ko

szt

ca

łko

wit

y

Koszty stałe

Wąski kąt

Szeroki kąt

Fiat Auto Poland

General Motors

Lata dziewięćdziesiąte

Wyższa dźwignia operacyjna zapewnia większą zdolność do generowania zysku

w warunkach dobrej koniunktury, gdy jednak koniunktura się załamie

i sprzedaż spadnie, grozi to poniesieniem większej straty

Dźwignia finansowa

Efekt dźwigni finansowej to wzrost rentowności kapitałów

własnych ponad rentowność kapitału ogółem, dzięki

zaangażowaniu kapitału obcego. Stąd, pozytywny efekt

dźwigni finansowej występuje wówczas, gdy wzrost

zadłużenia podnosi rentowność kapitałów własnych.

Korzystanie z kapitału obcego jest

opłacalne, gdy stopa ROA przewyższa

koszt źródeł finansowania.

Dźwignia łączna

% zmiana zysku operacyjnego

% zmiana sprzedaży

DOL =

% zmiana ROE

% zmiana zysku operacyjnego

DFL =

DCL = DOL x DFL

Dźwignia łączna

DOL =

Sprzedaż – koszty całkowite

Sprzedaż – koszty całkowite – odsetki

DFL =

DCL = DOL x DFL

sprzedaż – koszty zmienne

sprzedaż – koszty zmienne – koszty stałe

Wyszukiwarka

Podobne podstrony:

Cw Analiza finansowa bankow id Nieznany

Cw Analiza finansowa bankow id Nieznany

Analiza finansowa w5 id 60387 Nieznany (2)

analiza finansowa egzamin id 61 Nieznany (2)

Analiza finansowa w3 id 60386 Nieznany

Analiza finansowa w1 id 60384 Nieznany

Analiza finansowa w2 id 60385 Nieznany (2)

4 Analiza progu rentownosci id Nieznany (2)

Analiza finansowa wskazniki cd Nieznany (2)

dodatkowe8 analiza 2011 12 id 1 Nieznany

analiza zwiazkow organiczna id Nieznany (2)

B14 analiza plu przedzialy id 7 Nieznany

analizator stanow logicznych id Nieznany (2)

analiza dzialan promocyjnych id Nieznany (2)

analiza wynikow w statystyce id Nieznany (2)

analiza dyskryminacyjna 2011 id Nieznany (2)

Analiza finansowa (34 strony) i Nieznany (2)

więcej podobnych podstron