ISTOTA ANALIZY 1

RODZAJE ANALIZY EKONOMICZNEJ 2

METODY ANALIZY FINANSOWEJ 3

BILANS 6

Wskaźniki oceny aktywów 7

Wskaźniki oceny pasywów 8

Rodzaje kapitału: 10

ANALIZA WYNIKU FINANSOWEGO 11

ANALIZA KOSZTÓW 13

ANALIZA WYNIKU FINANSOWEGO 16

ANALIZA WSKAŹNIKOWA 20

ISTOTA ANALIZY

Analiza jest to rozkład, rozczłonkowanie danego przedmiotu na części w celu jego lepszego

poznania. Analizie można poddać każdy przedmiot, każde zjawisko, w celu jego lepszego

poznania. Jest to metoda postępowania badawczego, która polega na rozłożenia badanego

zjawiska na części i rozpatrywaniu każdej z tych części z osobna, a wszystko to, w celu

poznania całości. Analiza jest pojęciem odwrotnym do syntezy. Analiza umożliwia nam:

1) Poznanie struktury złożonej całości, ustalenia związków i zależności występujących

pomiędzy elementami strukturalnymi (całości) oraz pomiędzy poszczególnymi elementami a

całością.

2) Poznanie mechanizmów funkcjonowania badanej całości, zmian jakie w niej zachodzą,

identyfikację czynników oddziałujących na tę całość oraz siły, kierunek i natężenie wpływu

poszczególnych czynników na stwierdzone zmiany.

Analiza ex-post – dotycząca okresu przeszłego bez względu na to co będziemy badać. Analiza

może też dotyczyć okresu przyszłego – ex-ante.

Analiza która odnosi się do działalności gospodarczej – analiza ekonomiczna. Przedmiotem

badania są zjawiska i procesy które występują w skali całej gospodarki. Dotyczy to zarówno

gospodarki danego kraju, jak i elementów występujących na rynku (przedsiębiorstwa,

gospodarstwa domowe, pojedyncze osoby). Analizę ekonomiczną ze względu na badany przez

nas przedmiot można podzielić na :

1) Analiza makroekonomiczna – przedmiotem jest gospodarka całego kraju. Może być to też

gospodarka globalna, może dotyczyć takich zjawisk jak bezrobocie, wzrost lub spadek PKB itd.

2) Analiza mikroekonomiczna – przedmiotem są podmioty gospodarujące (przedsiębiorstwa,

gospodarstwa domowe, pojedyncze osoby).

3) Analiza finansowa – to ta, której wielkości ekonomiczne wyrażone są w pieniądzach.

4) Analiza techniczno-ekonomiczna – przedmiotem są wszystkie wielkości ekonomiczne

wyrażone rzeczowo (w jednostkach objętości masy osobowo).

Przedmiotem analizy finansowej w przedsiębiorstwie jest jego działalność gospodarcza.

Przedsiębiorstwo prowadząc swą działalność, angażuje swój majątek. Wynikiem tego są rożne

zjawiska, które możemy poddawać analizie. Przedmiotem są więc zjawiska występujące

wewnątrz przedsiębiorstwa. Zajmuje się więc analiza finansowa wnętrzem przedsiębiorstwa.

Nie wychodzi do otoczenia.

Przedmiot analizy można podzielić na:

1) Stan finansowy – ujęcie przedmiotu analizy w wymiarze statycznym, tzn. na dany moment,

na dany dzień. Przykładem jest bilans i wszystkie jego elementy.

2) Wyniki finansowe – ujęcie przedmiotu analizy w wymiarze dynamicznym, tzn. jest to ujęte

narastająco.

RODZAJE WSKAŹNIKÓW EKONOMICZNYCH.

Działalność gospodarcza w przedsiębiorstwie musi być rejestrowana. Rejestrację tych zdarzeń

ułatwiają nam wskaźniki (mierniki) ekonomiczne. Mierniki te, to wielkości liczbowe które są

podstawą do prowadzenia w przedsiębiorstwie analizy, są to konstrukcje ekonomiczne, które

umożliwiają przeprowadzenie analizy finansowej.

Rodzaje wskaźników ekonomicznych:

1) Rozpatrując przedmiot analizy w ujęciu statycznym i dynamicznym:

a) Wskaźniki statyczne – charakteryzują stan finansowy na dany moment, np. wskaźniki

dotyczące bilansu.

b) Wskaźniki dynamiczne – charakteryzują wyniki finansowe jednostki gospodarcze w sposób

narastający, np. wskaźniki charakteryzujące zysk, przychód, koszty, podatek.

2) Ze względu na „pojemność”:

a) Wskaźniki syntetyczne – to te, które mają dużą pojemność, obejmują dużą liczbę zdarzeń.

b) Wskaźniki cząstkowe – to te, które zawierają pojedyncze zdarzenia, np. dotyczące rodzaju

towaru, materiału, określają wąskie zdarzenia.

Z ilości zdarzeń, które mierniki obejmują oraz z ilości zdarzeń które te mierniki kształtują,

wynika pojemność miernika. Dużą pojemność mają mierniki dotyczące zysku.

3) Ze względu na wielkości, w jakich wyrażone są wskaźniki:

a) Wskaźniki ilościowe (kwantytatywne) – określają rozmiary stanu zasobów lub wyników.

Przedsiębiorstwo posiada określone zasoby i te wskaźniki określają je rzeczowo lub osobowo.

b) Wskaźniki jakościowe (kwalitatywne) – określają relacje między wskaźnikami ilościowymi.

Dzięki nimi możemy określić dokładniej badane zjawisko, np. płynność finansową

przedsiębiorstwa.

RODZAJE ANALIZY EKONOMICZNEJ

1) Ze względu na rangę problemów objętych analizą:

a) Analiza strategiczna.

Przedmiotem badań są problemy związane z rozwojem przedsiębiorstwa. Nie podaje się tej

analizie oddzielnie otoczenia i przedsiębiorstwa. W tej analizie są jednością. Pierwotne są

relacje zachodzące pomiędzy przedsiębiorstwem a otoczeniem a nie te, które zachodzą

wewnątrz przedsiębiorstwa. Relacje, które zachodzą wewnątrz przedsiębiorstwa są

następstwem tych, które zachodzą w otoczeniu, np. zysk w przedsiębiorstwie, gdyż na ten zysk

ma wpływ wiele relacji zachodzących w otoczeniu, choć dotyczy on wnętrza przedsiębiorstwa.

Analiza ta wychodzi więc poza przedsiębiorstwo. Analiza ta wychodzi więc poza

przedsiębiorstwo, ukazuje ona szanse i zagrożenia zachodzące w otoczeniu. Szanse to to, co

przedsiębiorstwo powinno wykorzystać, zagrożenia to to, czego przedsiębiorstwo powinno się

ustrzec. Ukazuje ona sposoby wykorzystania tych szans i uniknięcia zagrożeń. A podstawie tej

analizy, decydenci podejmują strategiczne decyzje dotyczące przyszłości przedsiębiorstwa.

b) Analiza taktyczna.

Przedmiotem badań są zagadnienia mniejszej wagi, jest ona ukierunkowana na rozwiązywanie

bieżących problemów w przedsiębiorstwie. Jej horyzont czasowy jest krótki, nie wybiega

daleko wprzód. W większym stopniu skupia się ona na wnętrzu przedsiębiorstwa.

c) Analiza operacyjna.

Przedmiotem badań są przedmioty które dotyczą wyłącznie wnętrza przedsiębiorstwa. Polega

na badaniu rezultatów jakie przedsiębiorstwo osiąga na badaniu wyników, jakie

przedsiębiorstwo osiąga. Bada się stopień wykorzystania zasobów w przedsiębiorstwie,

kosztów.

2) Ze względu na formę przeprowadzanych badań:

a) Analiza wskaźnikowa.

Dostarcza ona informacji o stanie przedsiębiorstwa i wynikach, jakie ono osiągnęło w

analizowanym okresie w oparciu o wskaźniki ekonomiczne. Możemy szacować skutki zmian.

Daje on tylko poznawczy obraz przedsiębiorstwa. Nie można na jej podstawie określić

szczegółów. Ukazuje zmiany zjawisk, ale nie ukazuje przyczyn zmian tych zjawisk.

b) Analiza rozliczeniowa.

Jest głębszą analizą niż poprzednia, ukazuje nie tylko rozmiary zjawisk, ale i determinanty

(czynniki), które wpływają na te zmiany. Jest bardzo pracochłonna, wymaga bardzo dogłębnej

znajomości przedsiębiorstwa, które bada i wymaga umiejętności metodologicznych analizy.

3) Ze względu na czas objęty analizą:

a) Analiza retrospektywna – dotyczy przeszłości przedsiębiorstwa.

b)Analiza bieżąca – dotyczy bieżącej działalności, prowadzi się ją aby wykryć nieprawidłowości

w działaniu przedsiębiorstwa i je zmienić, nakierować na lepsze.

c) Analiza przyszłościowa – dotyczy przyszłości przedsiębiorstwa, badań projektów zadań.

Celem tej analizy jest ustalenie efektywności projektów, działań, które mają być w

przedsiębiorstwie wdrażane. Jest ona trudną analizą, gdyż na to badanie wpływa bardzo wiele

czynników z otoczenia przedsiębiorstwa.

4) Ze względu na kryterium częstotliwości prowadzenia analizy:

a) Analiza ciągła – jest ona w przedsiębiorstwie prowadzona na bieżąco. Jej wyniki są

wykorzystywane w bieżącej działalności przedsiębiorstwa do rozwiązywania bieżących

problemów.

b) Analiza doraźna – jest prowadzona w przedsiębiorstwie w chwili, kiedy pojawi się problem.

Jej celem jest wykrycie tego problemu.

c) Analiza okresowa – jest ona zdeterminowana okresem czasu. Główne rodzaje to analiza

miesięczna, kwartalna, roczna. Roczna ma największe, jest oparta na sprawozdaniu

finansowym przedsiębiorstwa. Analiza ta pozwala ocenić stan przedsiębiorstwa na koniec roku

obrachunkowego oraz stwarza przesłanki do jego dalszego rozwoju.

METODY ANALIZY FINANSOWEJ

1) Ze względu na stopień rozwinięcia metod analizy w prowadzonym badaniu danego

przedmiotu wyróżniamy:

a) Analizę elementarną.

Polega ona na rozkładaniu danego zjawiska na elementy z których się składa, na badaniu

każdego z tych elementów oddzielnie, nie uwzględniając w tych badaniach zależności między

tymi elementami oraz zależności między elementem, a całością badanego zjawiska.

b) Analizę funkcyjną.

Polega ona na rozłożeniu danego zjawiska na elementy z których się składa, badaniu

poszczególnych elementów z uwzględnieniem w tym badaniu zależności, związków między tymi

elementami oraz związków między elementem a całością badanego zjawiska.

2) Ze względu na tok analizy:

a) Analiza dedukcyjna.

Jest metodą odwrotną do metody indukcyjnej, przechodzimy od syntezy do zjawisk

cząstkowych. Wychodzi więc od zjawisk ogólnych do szczegółowych, od skutków do przyczyn,

od wyników do czynników. Jest ona trudną metodą, wymaga ona od analityka bardzo

dogłębnej wiedzy na temat przedsiębiorstwa, na temat zjawiska, które bada, na temat

metodologii tego badania. Analityk musi potrafić dokładnie ocenić badane zjawisko, musi

umieć sformułować problemy oraz musi wiedzieć które problemy poddać badaniu. Zaletą tej

metody jest mniejsza w stosunku do poprzedniej pracochłonność. W tej metodzie badaniu

poddajemy wyłącznie te elementy z których to zjawisko się składa, które w największym

stopniu wpływają na badane zjawisko.

b) Analiza indukcyjna.

Polega na podejściu od rozłożenia badanego zjawiska na elementy i w oparciu o wyniki

dochodzi do syntezy elementów. Polega ona na przyjęciu kierunku badań od szczegółu, do

ogólnych działań gospodarczych, od przyczyn do skutków, od czynników do wyników. W

metodzie tej, uogólnienia formułuje się na podstawie szczegółowego rozpoznania elementów, z

których zjawisko się składa, czyli elementów cząstkowych. Ta metoda jest pracochłonna, bo

badaniu należy poddać każdy element z którego składa się zjawisko, bez względu na to jaki

jest wpływ tego elementu na badane zjawisko. Ma ona zalety: jest wnikliwa, wszechstronna i

dokładna w badaniu oraz obiektywna w wyciąganiu wniosków, uogólnień.

3) Ze względu na głębokość badanych wskaźników (stopień wnikania w zjawisko):

a) Analiza porównawcza – jest to taka analiza, która polega na określeniu bezpośrednich

związków, które kształtują się między wskaźnikami, co pozwala ustalić odchylenia między

badaniami wskaźnikami oraz dokonaniu na tej podstawie ogólnej oceny.

Ze względu na zróżnicowanie bazy porównawczej oraz ze względu na różne kierunki porównań,

analiza ta, może przyjmować różne odmiany:

--- Porównania wykonania badanego zjawiska ze wskaźnikami, postulatami (czyli porównania z

planem).

Wielkości osiągnięte przez przedsiębiorstwo za dany okres porównuje się z planem jakim to

przedsiębiorstwo na ten okres sobie założyło. Tego typu porównań można również dokonywać

z normami lub limitem.

Przykład

Badaniu poddajemy wykonanie zysku przedsiębiorstwa za rok 2000 w relacji do planu:

-

Zysk w roku 2000: 1000 zł.

-

Zysk planowany: 850 zł.

Analiza:

1) Odchylenie bezwzględne: 1000 zł – 850 zł = 150 zł.

2) Dynamika: 1000 zł / 850 zł x 100% = 117,6%

3) Tempo zmian: 117,6% - 100% = 17,6%

Wnioski:

1) Masa zysku za 2000 rok była o 150 zł większa w stosunku do zysku planowanego.

2) Dynamika realizacji planowanego zysku wyniosła 117,6%

3) Przedsiębiorstwo w 2000 roku zrealizowało zysk o 17,6% większy od planowanego.

--- Porównania ze wskaźnikami okresów ubiegłych lub przyszłych (czyli porównania w czasie) –

wynikiem tej analizy musi być badanie odchylenia bezwzględnego, który jest różnicą między

wielkością zjawiska w badanym okresie a wielkością zjawiska w okresie poprzedzającym

badane zjawisko. Wyrażone jest ono w tej samej jednostce co badane zjawisko. Następny

element to dynamika zjawiska – stosunek wielkości badanego zjawiska – stosunek wielkości

badanego zjawiska w danym okresie x 100% dzielone przez wielkość zjawiska w okresie

poprzedzającym. Wyrażona jest ona w procentach i pozwala określić o ile procent zmieniło się

badane zjawisko.

Wskaźniki struktury są procentowym udziałem badanego elementu w całości zjawiska. Pozwala

ocenić jaką procentową część z całości zajmuje badany element. W oparciu o ten wskaźnik

możemy również ocenić zmiany jakie następują w kolejnych okresach.

Przykład

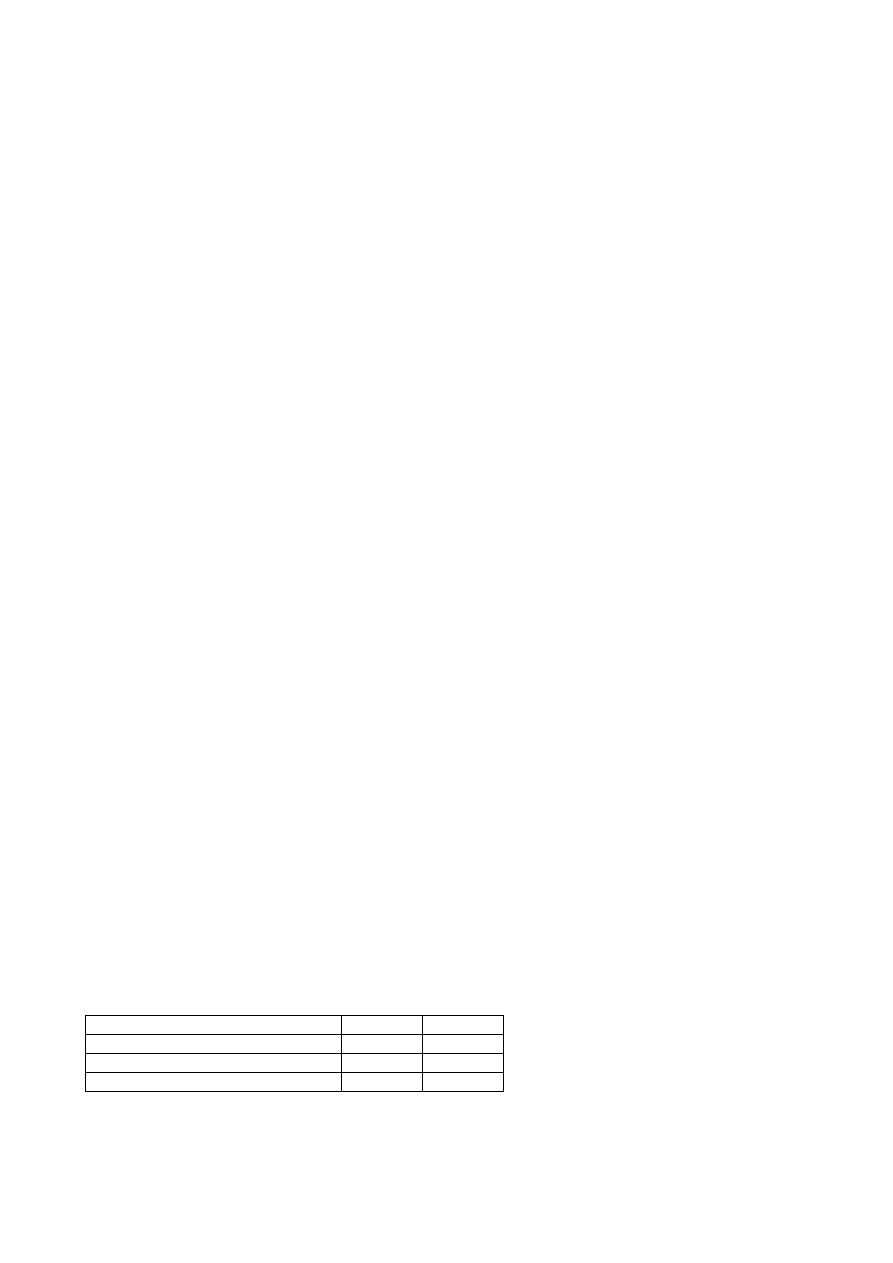

Pasywa:

Kapitały własne

40

40%

Kapitały obce długoterminowe

30

30%

Kapitały obce krótkoterminowe

30

30%

Razem

100

100%

Tempo zmian – wskaźnik ten jest różnicą między dynamiką zjawiska a 100%.

Porównania w czasie mogą być dokonywane dwojako:

- Przez porównanie do tej samej podstawy (zwykłe).

- Przez porównanie do zmiennej podstawy (łańcuchowe).

Porównania w czasie do tej samej podstawy i do zmiennej podstawy.

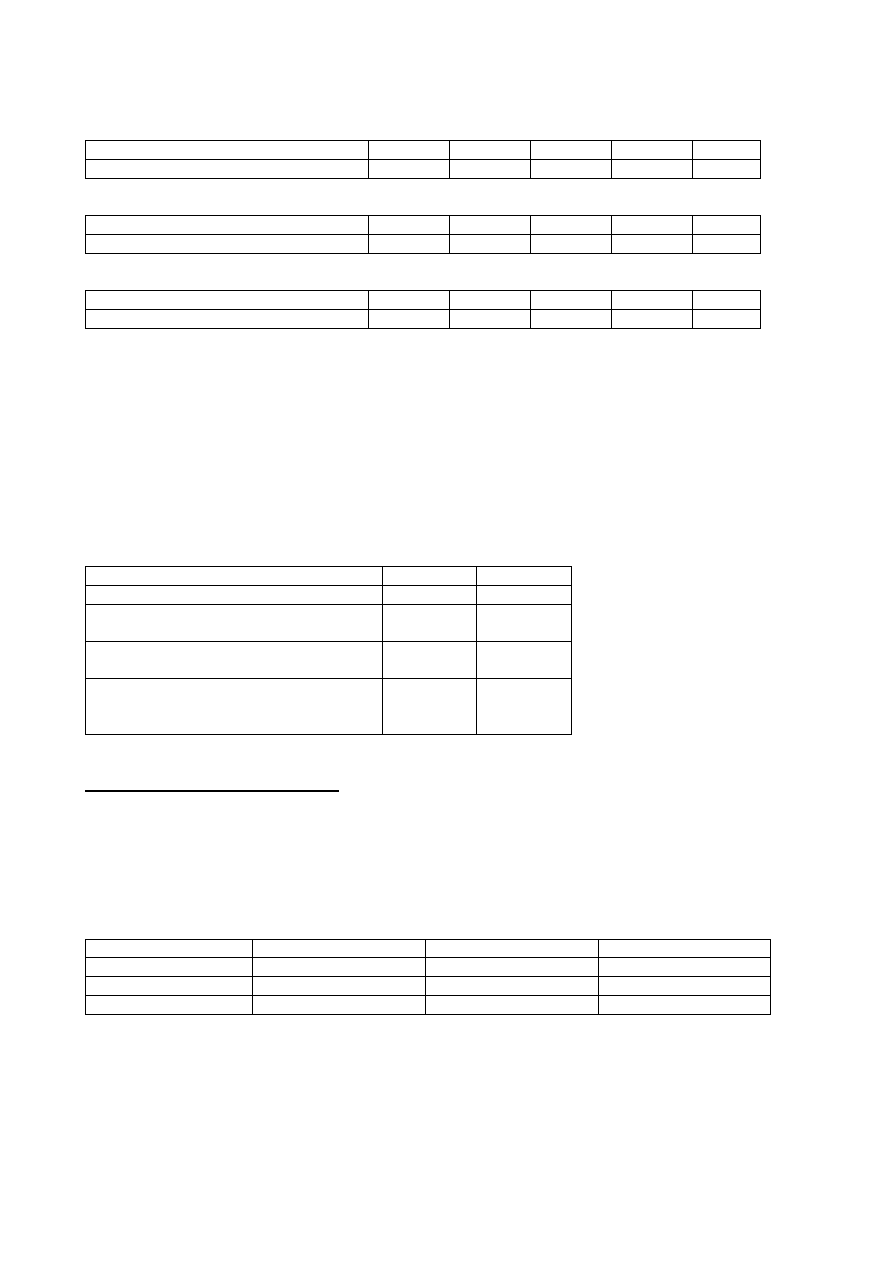

Lata

1996

1997

1998

1999

2000

Majątek trwały w mln zł

10

12

11

14

16

1) Odchylenia bezwzględne przy stałej podstawie (podstawą jest 1996 rok).

Lata

1996

1997

1998

1999

2000

Odchylenia w mln zł

-

2

1

4

6

2) Odchylenia bezwzględne przy zmiennej podstawie.

Lata

1996

1997

1998

1999

2000

Odchylenia w mln zł

-

2

-1

3

2

--- Porównania ze wskaźnikami innych jednostek gospodarczych (czyli porównania w

przestrzeni) – porównania zjawisk danej jednostki gospodarczej ze zjawiskami innych

przedsiębiorstw. Dowolna jest tutaj głębokość porównań, można poprzestać na porównaniu

wyników całego przedsiębiorstwa lub do porównania wyników danego wydziału, stanowisk. To

badanie jest uzależnione od wyników drugiego przedsiębiorstwa, musimy mieć te wyniki.

Korzystne jest dokonywanie porównań z przedsiębiorstwami tej samej branży lub z

przedsiębiorstwami

podobnej

wielkości,

o

podobnym

charakterze

produkcji,

z

przedsiębiorstwami zagranicznymi. Przy tym porównaniu należy pamiętać by wyeliminować w

tych porównaniach różnego rodzaju zakłócenia, które mogą zniekształcić wyniki analizy, np.

inflacja jest przykładem zakłócenia. Wartości porównywane trzeba urealnić by pozbyć się

inflacji.

Lata

1999

2000

Przychód ze sprzedaży w mln zł

10

14

Inflacja

------------

--

20%

Wskaźnik inflacji

------------

--

1,2

Przychód ze sprzedaży urealniony do

roku 2000

12

------------

--

ANALIZA PRZYCZYNOWA

Jest pogłębieniem analizy porównawczej. Polega na ustaleniu czynników wpływających na dane

zjawisko. Następnie należy ustalić wpływ tych czynników na odchylenia, które zostały ustalone

w wyniku analizy porównawczej. Jest ona trudniejsza od analizy porównawczej, ale jej wyniki

są korzystniejsze.

Przykład

Czynniki zjawiska

Okres poprzedni (0)

Okres badany (1)

Odchylenie

a

70

80

+10 Oa

b

50

55

+5 Ob

c

100

90

-10 Oc

a

0

x b

o

x c

0

= 350 000 a

1

x b

1

x c

1

= 396 000

0

abc

– wpływ czynników na całość badanego zjawiska.

W oparciu o metodę kolejnych podstawień badamy wpływ poszczególnych czynników na

badane zjawisko:

0

a

= a

1

x b

0

x c

0

- a

0

x b

0

x c

0

= b

0

x c

0

(a

1

– a

0

) = 50 x 100 (80 –70) = 50 000

0

b

= a

1

x b

1

x c

0

– a

1

x b

0

x c

0

= a

1

x c

0

(b

1

– b

0

) = 80 x 100 (55 –50) = 40 000

0

c

= a

1

x b

1

x c

1

– a

1

x b

1

x c

1

= a

1

x b

1

(c

1

– c

0

) = 80 x 55 (90 – 100) = -44 000

Realizacja czynnika a w ilości większej o 10 jednostek w stosunku do okresu poprzedniego

spowodowała wzrost badanego zjawiska o 50 000.

Realizacja czynnika b w ilości większej niż 5 jednostek w stosunku do okresu spowodowała

wzrost badanego zjawiska o 40 000.

Realizacja czynnika c w ilości mniejszej niż 10 jednostek w stosunku do okresu poprzedniego

spowodowała spadek zjawiska o 44 000.

Źródła analizy finansowej to materiały na podstawie których dokonuje się analizy. Podstawowe

materiały to:

a) Materiały ewidencyjne – największe znaczenie ma tu sprawozdanie finansowe w skład

którego wchodzą:

- Bilans.

- Rachunek wyników.

- Informacje dodatkowe.

- Sprawozdania z przepływów.

b) Materiały pozaewidencyjne.

- Dane postulowane (plany).

- Wyniki poprzednich analiz.

- Materiały z przeprowadzonych kontroli.

- Materiały uzyskane z innych przedsiębiorstw zarówno krajowych jak i zagranicznych.

Prezentacja wyników analizy:

- Forma liczbowa – polega na ukazaniu wyników w tabelach lub szeregach liczbowych.

- Forma graficzna – polega na przedstawianiu wyników analizy w postaci różnego rodzaju

wykresów. Forma taka jest czytelna dla odbiorcy, łatwo wpadająca w oko, pozwala ustalić i

uwypuklić niektóre dane, ułatwia porównanie i wykrycie współzależności.

- Forma opisowa – polega na przedstawieniu wyników analizy w formie tekstu dostosowanego

do odbiorcy, dla którego jest ona przeprowadzana.

BILANS

Majątek przedsiębiorstwa to ogół środków posiadanych przez przedsiębiorstwo. Występuje w

różnych postaciach dlatego jego grupowanie powinno odbywać się wg zbliżonego charakteru.

Podstawowym kryterium grupowania składników majątku jest jego płynność – łatwość zamiany

na gotówkę. Wg tego kryterium majątek dzieli się na:

- Majątek trwały, to ten który przedsiębiorstwo wykorzystuje przez okres dłuższy niż 1 rok.

- Majątek obrotowy – przebywa w przedsiębiorstwie krótko, podlega ciągłej rotacji. Za

posiadane środki pieniężne kupuje materiały i surowce, przetwarza je na wyroby gotowe,

sprzedaje je i znowu uzyskuje gotówkę.

Wielkość majątku i jego struktura ma wpływ na kształtowanie sytuacji finansowej

przedsiębiorstwa. Bezpośrednio do osiągania zysku przyczynia się majątek obrotowy, który

dzięki ciągłemu obrotowi tworzy nową dodatkową wartość. Majątek trwały jest ważny ale w

tworzeniu zysku ma charakter pośredni. Przedsiębiorstwo powinno więc dążyć do największego

udziału majątku obrotowego przynoszącego zysk i możliwie niewielkich zasobów majątku

trwałego (powinno być go tylko tyle aby przedsiębiorstwo mogło funkcjonować i realizować

swoje cele). Duży udział majątku obrotowego ma ważną zaletę – zwiększa płynność finansową.

Posiadanie dużej gotówki w kasie mimo, iż poprawia płynność finansową nie jest zjawiskiem

finansowo korzystnym, gdyż nie przyczynia się do osiągania zysków. Majątek musi mieć

pokrycie w kapitale jako źródło jego finansowania. Podstawowym kryterium wg którego

grupuje się kapitały jest ich własność. W oparciu o nie, wyróżniamy kapitały własne i obce.

Kapitał własny jest tym, który właściciele zaangażowali w działalność przedsiębiorstwa. W

zależności od formy prawnej przedsiębiorstwa może on przybierać postać:

- Kapitału akcyjnego w spółkach akcyjnych.

- Kapitału zakładowego w spółkach z ograniczoną odpowiedzialnością.

- Funduszu założycielskiego w przedsiębiorstwach państwowych.

- Funduszu udziałowego w .......

Do kapitałów własnych zalicza się również fundusze zapasowe, rezerwowe oraz zysk

wypracowany przez przedsiębiorstwo. Kapitały własne mają kluczową rolę w przedsiębiorstwie,

bez nich przedsiębiorstwo nie może istnieć. W pewnym stopniu pełni on rolę ochronną dla

kapitałów obcych, ewentualnie straty ponoszone przez przedsiębiorstwo w pierwszej kolejności

obciążają kapitał własny. Majątek przedsiębiorstwa ma najczęściej większą wartość niż

posiadane kapitały własne. Część majątku jest więc w przedsiębiorstwie finansowana

kapitałem obcym.

Kapitał obcy w przedsiębiorstwie również pełni ważne role. Pozwala zwiększyć rozmiary

przedsiębiorstwa oraz może przyczynić się do zwiększenia zysku w wyniku pozytywnego efektu

dźwigni finansowej. Kapitał obcy jako kapitał wierzycielski nie pretenduje do udziału w zysku

ale otrzymuje zyski w dywidendzie i korzyści w postaci odsetek. Kapitałem obcym

przedsiębiorstwo powinno finansować głównie majątek obrotowy, a własnymi majątek trwały.

Inny podział kapitałów to:

a) Kapitał długoterminowy (stały) – jest to kapitał własny za wyjątkiem zysku przeznaczonego

na wypłatę dywidend oraz kapitał obcy długoterminowy (zobowiązania długoterminowe).

b) Kapitał krótkoterminowy.

Bilans jest usystematyzowanym zestawieniem w wyrazie pieniężnym poszczególnych

składników majątku i źródeł jego finansowania. Przedstawiony w nim jest cały majątek jakim

dysponuje przedsiębiorstwo i korzystnie zaangażowane w nim kapitały. Majątek ujęty w

bilansie to aktywa, a źródła jego finansowania to pasywa. Bilans sporządza się w formie

dwustronnej, po lewej aktywa, po prawej pasywa. Ważną zasadą finansów jest ich równość

(aktywa = pasywa; majątek = kapitały). Zasadą którą ujmuje się aktywa w bilansie jest ich

płynność – od najmniej płynnych, po najbardziej płynne. Zasada wg której usystematyzowane

są składniki pasywów jest ich wymagalność. Cechą bilansu jest jego statystyczny charakter,

nie ujmuje składników narastająco. Sporządzany jest na dany dzień.

Wskaźniki oceny aktywów

Odchylenie bezwzględne – różnica pomiędzy wartością zjawiska na koniec rozpatrywanego

okresu, a wartością zjawiska na koniec okresu poprzedniego. Pozwala ono określić wielkość

majątku, jego zmiany. Wyrażane jest w tej samej jednostce, co badane zjawisko. Umożliwia

badanie dowolnych zjawisk w analizie finansowej.

Dynamika zjawiska

Zjawisko na koniec rozpatrywanego okresu x 100%

------------------------------------------------------------------------

Zjawisko na koniec poprzedniego okresu

Pozwala określić zmianę badanego zjawiska w ciągu rozpatrywanego okresu. Jeśli jego wartość

jest wyższa niż 100% to oznacza to wzrost badanego zjawiska w przedsiębiorstwie natomiast

jeśli jest niższy od 100% to wskazuje to na jego kurczenie się. Umożliwia badanie dowolnych

zjawisk. Wskaźnik ten możemy wykorzystać do badania każdego składnika aktywów.

Tempo zmian = wskaźnik dynamiki – 100%. Jest wskaźnikiem uzupełniającym wskaźnik

dynamiki.

Wskaźniki struktury – wyrażają procentowy udział poszczególnych grup i składników majątku

w globalnej wielkości majątku. Informują w czym ulokowany jest majątek przedsiębiorstwa.

Majątek trwały x 100%

---------------------------------------

Majątek całkowity

Majątek obrotowy x 100%

----------------------------------------

Majątek całkowity

Suma obu wskaźników musi wynosić 100%. Jeżeli udział majątku trwałego w strukturze jest

wysoki, to niska jest zdolność przedsiębiorstw do zmiennych warunków otoczenia. Stosunek

ten może być różny w różnych branżach. Ta niska zdolność oznacza, że przedsiębiorstwo ma

kłopoty z zyskiem, nie może szybko upłynnić majątku trwałego, nie może się np.

przekwalifikować.

Wskaźnik unieruchomienia majątku

Majątek trwały

-------------------------

Majątek obrotowy

Informuje o stopniu elastyczności przedsiębiorstwa w dostosowaniu się do zmian rynkowych.

Jeżeli wartość wskaźnika przekracza 1, to oznacza to małą elastyczność w przeprowadzaniu

zmian restrukturyzacyjnych. Rozpatrując wskaźnik w czasie kiedy jego wzrost jest oznaką

pogorszenia się elastyczności przedsiębiorstwa, a spadek wartości symptomem poprawy w tej

dziedzinie.

Wskaźniki oceny pasywów

Wskaźnik udziału kapitału własnego w kapitale całkowitym.

Kapitał własny x 100%

--------------------------------

Kapitał całkowity

Wskaźnik udziału kapitału obcego w kapitale całkowitym

Kapitał obcy x 100%

-------------------------------

Kapitał całkowity

Wskaźnik relacji kapitału obcego do własnego i odwrotnie

Kapitał własny

---------------------

Kapitał obcy

Kapitał obcy

---------------------

Kapitał własny

Te cztery wskaźniki pozwalają ocenić strukturę własnościową kapitału. Największe znaczenie

mają wskaźniki trzeci i czwarty. Trzeci wskaźnik zwany jest przekładnią kapitałową (kapitał

obcy/własny). Do niedawna dominował pogląd, że sytuacja finansowa przedsiębiorstw była tym

lepsza im relatywnie większy był kapitał własny, oraz że kapitał własny nie powinien być

mniejszy od obcego. Obecnie nie ma żadnych standardowych relacji kapitału własnego do

obcego. Jest natomiast faktem, że relacja kapitałów własnych do obcych większa od 1

świadczy o mocnych podstawach finansowych przedsiębiorstwa.

Wskaźniki dynamiki kapitału własnego i obcego

Kapitały własne na koniec okresu rozpatrywanego x 100%

--------------------------------------------------------------------------------

Kapitały własne na koniec okresu poprzedzającego

Kapitały obce na koniec okresu rozpatrywanego x 100%

--------------------------------------------------------------------------------

Kapitały obce na koniec okresu poprzedzającego

Wskaźniki uwzględniające terminowość kapitału

Kapitał długoterminowy x 100%

----------------------------------------------

Kapitał całkowity

Określa jaką procentową część w kapitale całkowitym stanowią kapitały długoterminowe.

Kapitał krótkoterminowy x 100%

------------------------------------------------

Kapitał całkowity

Uzupełniający do wskaźnika powyżej. Oba muszą się razem równać 100%.

Kapitał długoterminowy x 100%

-------------------------------------------

Kapitał krótkoterminowy

Większy udział kapitałów długoterminowych w strukturze kapitałów jest dla przedsiębiorstwa

korzystny. Kapitał ten jest przez długi czas związany z przedsiębiorstwem i dlatego może być

przeznaczony na finansowanie majątku trwałego. Im wyższy udział kapitału długoterminowego,

tym mniejsze jest ryzyko odpływu kapitału. Jeżeli w kapitałach przedsiębiorstwa wzrastają

kapitały długoterminowe, to po stronie aktywów powinien wzrastać majątek trwały i odwrotnie.

Relacje bilansowe

Wskaźnik pokrycia majątku trwałego kapitałem własnym

Kapitał własny x 100%

---------------------------------

Majątek trwały

Ukazuje w jakim procencie kapitał własny finansuje majątek trwały. Jeżeli majątek trwały jest

w całości finansowany kapitałami własnymi to zachowana jest tzw. złota reguła finansowa.

Przedsiębiorstwo takie ma bardzo silne podstawy finansowe.

Wskaźnik pokrycia majątku trwałego kapitałami długoterminowymi

Kapitały długoterminowe x 100%

----------------------------------------------

Majątek trwały

Jest to wskaźnik uzupełniający do poprzedniego ponieważ kapitały długoterminowe powinny

przewyższać wartość majątku trwałego. Wartość tego wskaźnika powinna przekraczać 100%.

Jeżeli majątek trwały nie jest pokryty kapitałami długoterminowymi to wartość wskaźnika jest

mniejsza od 100%. Oznacza to, że przedsiębiorstwo może mieć trudności w regulowaniu

bieżących zobowiązań. O ile przedsiębiorstwo swój majątek trwały może nie mieć

sfinansowanego kapitałem własnym, to musi bezwzględnie finansować majątek trwały

kapitałem długoterminowym. Jeśli dochodzi do takiej sytuacji, powinien wyemitować obligacje

lub zaciągnąć kredyt długoterminowy.

Kapitał pracujący – to ta część kapitału długoterminowego która finansuje majątek obrotowy.

Im wyższa wartość wskaźnika, tym przedsiębiorstwo charakteryzuje wyższa płynność

finansowa, a inaczej ma większą zdolność do regulowania bieżących zobowiązań.

Rodzaje kapitału:

Kapitał pracujący w różnych wariantach finansowania majątku obrotowego:

1)

Majątek trwały Mt < Kapitał własny (Kw)

Majątek trwały (Mt)

=================

========

Kapitał własny (Kw)

Majątek obrotowy (bieżący) Kapitał pracujący

=================

========

Zobowiązania bieżące

Część majątku obrotowego przedsiębiorstwo finansuje kapitałem własnym i tylko on stanowi

kapitał pracujący. Przedsiębiorstwo nie posiada kapitałów obcych długoterminowych.

2)

Mt < Kw

Majątek trwały

====================

=========

Kapitał własny

Majątek obrotowy

Kapitał pracujący

Kapitał długoterminowy

====================

=========

Zobowiązania bieżące

Kapitał

pracujący

finansujący

majątek

obrotowy

składa

się

z

kapitału

obcego

długoterminowego a w części z kapitału własnego.

3)

Mt = Kw

Majątek trwały

=================

========

Kapitał własny

Majątek obrotowy

Kapitał pracujący

Kapitał długoterminowy

=================

========

Zobowiązania bieżące

Kapitał pracujący jest w całości kapitałem obcym długoterminowym i nim finansowany jest

majątek obrotowy.

4)

Mt > Kapitał stały

Majątek trwały

=================

========

Kapitał własny

=================

========

Kapitał długoterminowy

Kapitał pracujący

Zobowiązania bieżące

Majątek obrotowy

=================

========

=================

========

Kapitał pracujący w tym wariancie ma wartość ujemną czyli nie istnieje. Ponieważ majątek

trwały jest większy od kapitału stałego (własnego i obcego długoterminowego), część majątku

trwałego jest finansowana zobowiązaniami bieżącymi. Jest to relacja bardzo niekorzystna dla

przedsiębiorstwa. Charakteryzuje się ono bardzo niską płynnością finansową, a w zasadzie jej

brakiem, przedsiębiorstwo nie jest w stanie regulować bieżących zobowiązań.

Wskaźnik sfinansowania majątku obrotowego kapitałem pracującym.

Kapitał pracujący x 100%

-----------------------------------------

majątek obrotowy

Powyższe 4 relacje ukazują kapitał pracujący jako źródło finansowania majątku obrotowego,

jednakże nie ustalają w jakim stopniu majątek obrotowy jest sfinansowany przez kapitał

pracujący. Stopień ten określa powyższy wskaźnik. Jego wzrost oznacza zwiększenie

długookresowych kapitałów w finansowaniu majątku obrotowego w przedsiębiorstwie. Jest to

sytuacja korzystna dla przedsiębiorstwa. Spadek wartości wskaźnika oznacza wzrost

finansowania majątku obrotowego kapitałem krótkoterminowym i jest to dla przedsiębiorstwa

sytuacja niekorzystna.

ANALIZA WYNIKU FINANSOWEGO

Przychód ze sprzedaży jest to ogół środków jakie przedsiębiorstwo otrzymuje w zamian za

swoje wyroby i półfabrykaty, usługi, towary, licencje, patenty itp. Przychody ze sprzedaży

stanowią więc pieniężny wyraz wszystkich efektów zamierzonej działalności przedsiębiorstwa.

Analiza przychodów ze sprzedaży posiada kluczowe znaczenie zarówno dla bieżącej działalności

przedsiębiorstwa jak i dla jego rozwoju czyli przyszłej działalności. W analizie przychodów

zajmować się należy wyłącznie przychodem netto, a analizą przychodu ze sprzedaży brutto

można pominąć z tego względu, że zawiera on w sobie podatki należne Skarbowi Państwa.

Przy dalszych rozważaniach, przychód ze sprzedaży netto należy rozumieć jako przychód ze

sprzedaży. Analiza przychodów ze sprzedaży może obejmować:

1)

Analizę wielkości i dynamikę przychodów ze sprzedaży oraz analizę wykonania planu

sprzedaży.

2)

Analizę struktury rodzajowej przychodów ze sprzedaży.

3)

Analizę przestrzennej struktury przychodów ze sprzedaży.

4)

Analizę opłacalności sprzedaży.

Ad.1:

Na wielkość przychodów ze sprzedaży oraz ich odchylenie w stosunku do planowanych

przychodów na dany okres mogą oddziaływać różne czynniki, np.:

-

Zmiana (wzrost lub spadek) wielkości popytu na produkty lub usługi badanego

przedsiębiorstwa.

-

Zmiana ilości odbiorców produktów lub usług na rynku (pojawienie się nowych lub

wycofanie dotychczasowych).

-

Zmiana zasięgu terytorialnego sprzedaży (zwiększenie lub zmniejszenie).

-

Zmiana jakości wytwarzanych produktów lub jakości świadczonych usług (wzrost lub

spadek).

-

Zmiana struktury rodzajowej sprzedaży.

-

Zmiana cen sprzedaży (nie ma prostego przełożenia wpływu wzrostu lub spadku cen

wielkość przychodów).

-

Operatywność pracy działu sprzedaży przedsiębiorstwa.

Należy też wziąć pod uwagę trend przychodu ze sprzedaży. Może być rosnący, malejący lub

stały. Przy badaniu dynamiki przychodów należy uwzględnić inflację jaka w badanym okresie

wystąpiła

oraz

należy

porównać

dynamikę

przychodów

ze

sprzedaży

własnego

przedsiębiorstwa z dynamiką innych przedsiębiorstw.

Ad.2:

Zarządzający przedsiębiorstwem powinni wiedzieć z jakich składników składa się przychód ze

sprzedaży i jaki jest udział każdego z nich w przychodzie całkowitym. Z tego względu, analizy

nie należy ograniczać do globalnej sumy przychodów ze sprzedaży. Należy więc przeprowadzić

analizę rodzajową przychodów ze sprzedaży.

Ad.3:

W ramach tej analizy należy zbadać przychody ze sprzedaży na rynku krajowym i sprzedaży

eksportowej. Obie należy (można) poddawać bardziej szczegółowej analizie. Sprzedaż krajowa

można podzielić na sprzedaż rynku lokalnego, rynku regionalnego i pozostałą sprzedaż

krajową. Sprzedaż eksportową można podzielić np. na sprzedaż kontynentów lub państw.

Ad.4:

Analizę tę można przeprowadzić w 2 przekrojach: zewnętrznym i wewnętrznym. Analiza

opłacalności w przekroju zewnętrznym polega na ustaleniu opłacalności sprzedaży tych samych

wyrobów na różnych rynkach i ustaleniu opłacalności rożnych wyrobów na tym samym rynku.

Analiza ta ułatwia przedsiębiorstwu dokonanie wyboru rynków na których opłaca się

sprzedawać i z których trzeba się wycofać. Analiza wewnętrzna oparta jest na wskaźnikach

opartych na przychodach ze sprzedaży i liczbie pracowników.

Wskaźniki opłacalności sprzedaży.

Przychód ze sprzedaży

-----------------------------------

Liczba pracowników

Wskaźnik ten określa wielkość przychodów ze sprzedaży, przypadającego na jednego

zatrudnionego. Jego wartość jest zróżnicowana w poszczególnych przedsiębiorstwach. Wyższą

wartość będzie miał w przedsiębiorstwie o dużej kapitałochłonności produkcji, a zdecydowanie

niższą w przedsiębiorstwach o dużej pracochłonności produkcji (zatrudniających dużą liczbę

pracowników). Korzystna sytuacja ma miejsce, gdy dynamika wskaźnika rośnie – wzrasta

wtedy dochodowość pracowników.

Przychód ze sprzedaży

--------------------------------------------------------------

Majątek przedsiębiorstwa (trwały + obrotowy)

Wskaźnik określa wielkość przychodu ze sprzedaży przypadającego na jednostkę

zaangażowanego majątku w przedsiębiorstwie. Gdy wzrasta majątek, w odpowiednim stopniu

powinien wzrastać przychód ze sprzedaży. Tylko wtedy, gdy ten warunek jest spełniany,

istnieje sens inwestowania w majątek swojego przedsiębiorstwa. Dynamika wskaźnika powinna

być rosnąca – rośnie wtedy opłacalność sprzedaży.

Zapasochłonność.

Wartość zapasów wyrobów gotowych

-------------------------------------------------------

Przychód ze sprzedaży

Wskaźnik ten określa wielkość zapasów na jednostkę przychodów. Jeśli zapasy rosną, a

sprzedaż pozostaje na tym samym poziomie, spada lub rośnie ale wolniej niż zapasy, to

świadczy to o trudnościach w sprzedaży wyrobów. Im wskaźnik ma mniejszą wartość tym dla

przedsiębiorstwa korzystniej.

Wskaźnik rotacji zapasów w razach.

Przychód ze sprzedaży

----------------------------------------------------

Wartość zapasów wyrobów gotowych

Wskaźnik ten jest odwrotnością wskaźnika zapasochłonności. Wskazuje ile razy dokonał się

obrót zapasami w ciągu rozpatrywanego okresu. Wzrost wskaźnika oznacza przyśpieszenie

szybkości obrotu zapasami – skraca się czas zalegania zapasów wyrobów gotowych w

magazynie, czyli opłacalność sprzedaży rośnie.

Wskaźnik rotacji zapasów w dniach.

Wartość zapasów wyrobów gotowych x 360 dni

------------------------------------------------------------------

Przychód ze sprzedaży

Wskaźnik rotacji zapasów wyrobów gotowych w dniach oznacza, ile dni zapasy wyrobów

gotowych zalegają w magazynie. Im wskaźnik ma mniejszą wartość, tym korzystniejsza jest to

sytuacja dla przedsiębiorstwa (mniejsze problemy ze sprzedażą).

ANALIZA KOSZTÓW

Koszty powstają we wnętrzu przedsiębiorstwa – koszty własne. Są pierwotne względem

przychodów. Przedsiębiorstwo najpierw musi zatrudnić pracowników, zakupić materiały,

surowce, przetworzyć je oraz sprzedać i dopiero wtedy osiągnie przychód ze sprzedaży. Jeżeli

wyroby sprzeda się powyżej kosztów, osiągnie się zysk. W naszej analizie będziemy badać

wielkość kosztów własnych, koszty w relacji z przychodami ze sprzedaży i czynniki, które

determinują koszty.

Porównywać należy:

1)

Globalną sumę kosztów za dany okres z przychodami ze sprzedaży za ten sam okres.

2)

Koszty z danej działalności za dany okres z przychodami z tej samej działalności, tego

samego okresu.

3)

Koszty jednostkowe wyrobu z ceną tego wyrobu.

Czynniki determinujące koszty:

1)

Zewnętrzne czynniki – niezależne od przedsiębiorstwa, wynikają z jego otoczenia, np.

cena energii.

2)

Wewnętrzne czynniki – zależą od przedsiębiorstwa, np. wydajność pracy, zużycie

materiałów i energii, działalność remontowa.

Podstawowym celem analizy kosztów jest zaproponowanie działań przedsiębiorstwa na

przyszłość.

Zadania analizy kosztów własnych:

1)

Poznanie wielkości dynamiki i struktury kosztów własnych.

2)

Ustalenie odchyleń kosztów w stosunku do przyjętej podstawy porównań.

3)

Rozpoznanie czynników determinujących wielkości kosztów, ich strukturę oraz

natężenie oddziaływania na koszty.

4)

Zaproponowanie działań prowadzących do obniżenia kosztów.

5)

Dostarczenie danych do planowania i kształtowania kosztów w przyszłości.

Analizę kosztów można przeprowadzić w dwóch przekrojach:

1)

Jako analizę kosztów całkowitych w układzie rodzajowym.

2)

Jako analizę kosztów całkowitych w układzie kalkulacyjnym.

Ad.1: Koszty w układzie rodzajowym:

-

Zużycie materiałów i energii.

-

Usługi obce.

-

Podatki i opłaty obciążające koszty.

-

Wynagrodzenia i narzuty na wynagrodzenia.

-

Amortyzacja majątku trwałego.

-

Pozostałe koszty.

Jest to ten prostszy rodzaj kosztów.

Analiza kosztów w układzie rodzajowym polega na:

1)

Porównaniu kosztów za dany okres z kosztami planowanymi na ten sam okres i z

kosztami poprzednich okresów.

2)

Porównaniu dynamiki kosztów poszczególnych rodzajów.

3)

Ocenie struktury kosztów rodzajowych.

4)

Określeniu czynników wpływających na wielkość kosztów i strukturę kosztów

rodzajowych.

5)

Porównaniu wskaźników kosztów w układzie rodzajowym z takimi samymi wskaźnikami

innych przedsiębiorstw.

Ad.2: Drugim przekrojem klasyfikowania kosztów własnych w przedsiębiorstwie (oprócz

rodzajowego) jest kalkulacyjny układ całkowitych kosztów własnych. W układzie tym, koszty

grupuje się nie ze względu na rodzaj, a ze względu na jednostkę kalkulacyjną wyrobu,

półfabrykatu lub procesu technologicznego.

Podstawowy podział kosztów w układzie kalkulacyjnym to:

1)

Koszty bezpośrednie.

2)

Koszty pośrednie.

Podstawą tego podziału jest związek kosztów z produkcją oraz sposób w jaki odnoszą się do

jednostki kalkulacyjnej.

1.Mat.

Bezpośred.

2.Wynagrodz

enie

bezpośredni

e

3.Inne

koszty

bezpośredni

e

Koszty

bezpośred.

Techniczny

koszt

wytworzeni

a

Zakładowy

koszt

wytworzenia

Całkowity

koszt

własny

========

========

========

========

========

========

========

========

========

=====

4.Koszty wydziałowe

Koszty

pośrednie

5.Koszty zarządu (ogólnowydziałowe)

6.Straty.......

7.Koszty sprzedaży

Koszty bezpośrednie to te, które na podstawie dokumentacji źródłowej można bez żadnego

rozliczenia odnieść wprost do jednostki kalkulacyjnej.

Koszty pośrednie to te, których nie można na podstawie dokumentacji źródłowej odnieść

wprost do jednostki kalkulacyjnej.

Najprostszym sposobem przeliczenia kosztów pośrednich na jednostkę kalkulacyjną jest forma

procentowego narzutu.

Analiza całkowitych kosztów własnych w układzie kalkulacyjnym polega na:

1)

Porównaniu kosztów poniesionych za dany okres z kosztami planowanymi na ten sam

okres oraz z kosztami okresów poprzednich.

2)

Ustaleniu dynamiki kosztów całkowitych oraz dynamiki poszczególnych pozycji

kalkulacyjnych i porównaniu dynamiki kosztów z dynamiką produkcji.

3)

Ocenie struktury kosztów w układzie kalkulacyjnym.

4)

Porównaniu

wskaźników

struktury

kosztów

układu

kalkulacyjnego

badanego

przedsiębiorstwa z innymi przedsiębiorstwami.

5)

Określeniu czynników wpływających na zmiany w wielkości i strukturze całkowitych

kosztów własnych.

Analiza kosztów bezpośrednich.

Należy rozpocząć od porównania kosztów badanego okresu z kosztami planowanymi na ten

okres i kosztami ubiegłego okresu. Ustala się więc odchylenia bezwzględne kosztów

bezpośrednich oraz odchylenie poszczególnych elementów kosztów bezpośrednich, czyli

materiałów bezpośrednich, robocizny bezpośredniej i pozostałych kosztów bezpośrednich.

Należy następnie przeprowadzić analizę przyczynową:

-

Najpierw dla całego zjawiska, czyli kosztów bezpośrednich.

-

Następnie badaniu należy poddać każdy element oddzielnie.

W tym celu należy ustalić czynniki wpływające na materiały bezpośrednie, na koszty

wynagrodzeń bezpośrednich, na pozostałe koszty bezpośrednie. Mając ustalone te czynniki

należy poddać analizie przyczynowej każdy rodzaj kosztu oddzielnie.

Przykład analizy kosztów materiałów bezpośrednich.

Przyjmując, że produkcja jest jednorodna, na koszty produkcji wpływają takie czynniki jak:

-

Wielkość produkcji.

-

Zużycie materiałów i energii.

-

Cena nabycia materiałów.

Koszty materiałów bezpośrednich przy produkcji jednorodnej.

Wyszczególnienie

Rok poprzedni-1999 Rok badany-2000

Odchylenie

1.Wielkość produkcji

(w szt.)

1 000

1 200

200

2.Zużycie

materiałów na

wyrób (w kg)

20

15

5

3.Cena

1kg

materiału (w zł)

40

50

10

Koszty materiałów

Bezpośrednich

(w

zł)

800 000

900 000

100 000

1)

Odchylenie kosztów w roku badanym w stosunku do roku poprzedniego 900.000 –

800.000 = 100.000.

2)

Wpływ wielkości produkcji na badane odchylenie materiałów bezpośrednich 1.200 x 20

x 40 – 1.000 x 20 x 40 = 160.000.

3)

Wpływ zużycia materiałów na badane odchylenie materiałów bezpośrednich 1.200 x 15

x 50 – 1.200 x 20 x 40 = -240.000.

4)

Wpływ ceny na badane odchylenia materiałów bezpośrednich

1.200 x 15 x 50 – 1.200 x 15 x 40 = 180.000.

Razem: 160.000 + (-240.000) + 180.000 = 100.000.

O

A

=a

1

b

0

c

0

– a

0

b

0

c

0

O

B

=a

1

b

1

c

0

– a

1

b

0

c

0

O

C

=a

1

b

1

c

1

– a

1

b

1

c

0

Wnioski:

1)

Koszty materiałów bezpośrednich w roku 2000 były wyższe o 100.000zł w stosunku do

roku 1999 (wzrost z 800.000 do 900.000).

2)

Dynamika wzrostu kosztów strat bezpośrednich wyniosła 112,5%.

3)

Wzrost produkcji o 200 sztuk spowodował wzrost kosztów o 260.000zł.

4)

Zmniejszenie zużycia materiałów na jednostkę wyrobu o 5kg spowodowało spadek

kosztów o 240.000zł.

5)

Wzrost ceny nabycia materiałów o 10zł za 1kg spowodował wzrost kosztów o 180.000zł.

6)

Łączny wzrost kosztów materiałów bezpośrednich pod wpływem wszystkich czynników

wyniósł 100.000zł.

Analiza kosztów pośrednich.

Przeprowadza się ją w analogiczny sposób jak w analizie kosztów bezpośrednich. Jednak ze

względu na mniejsze znaczenie, co wynika z faktu, że ich globalna wielkość jest mniejsze w

stosunku do kosztów bezpośrednich można je pominąć. Ponieważ koszty pośrednie nie zależą

wprost proporcjonalnie od zmian wielkości produkcji, należy porównywać dynamikę kosztów

pośrednich z dynamiką kosztów bezpośrednich. Koszty pośrednie powinny rosnąć wolniej niż

koszty bezpośrednie.

ANALIZA WYNIKU FINANSOWEGO

Zysk operacyjny jest zyskiem wynikającym z działalności podstawowej przedsiębiorstwa –

działalność ta wynika z celu do jakiego zostało powołane.

Zysk z operacji finansowych. Jego pozycja w przedsiębiorstwie jest z reguły zdecydowanie

mniejsza niż zysku operacyjnego.

Zysk z działalności gospodarczej wynika z zamierzonej działalności gospodarczej.

Zysk i straty nadzwyczajne to efekty niezamierzonej działalności przedsiębiorstwa (kary,

grzywny, opłaty sądowe, umorzenia).

Zysk brutto jest zyskiem wynikającym z całości działalności przedsiębiorstwa, skorygowany o

zyski i straty nadzwyczajne. Zysk brutto ulega obowiązkowemu obciążeniu na rzecz budżetu.

Po odliczeniu tego mamy zysk netto.

Analizę zysku można przeprowadzić w wielkościach:

a)

Względnych, w oparciu o wskaźniki.

b)

Bezwzględnych.

Poddaje się jej wszystkie rodzaje zysków.

Analizę należy rozpocząć od zbadania wielkości. Należy porównać ją w czasie (z

wcześniejszymi okresami). Wynikiem jest wynik który mówi o wahaniach i dynamice zysku.

Później bada się dynamikę. Bierze się tu pod uwagę inflację – koryguje się. Potem bada się

strukturę zjawiska – poddaje się badaniu kolejne kategorie zysku. Pozwala ocenić jaki rodzaj

działalności przynosi przedsiębiorstwu zysk. Następnie ustala się analizę przyczynową:

odchylenie, czynniki które miały na nie wpływ i metodą podstawień bada się jakie czynniki

miały największy wpływ na odchylenia.

Analiza w wartościach bezwzględnych jest tylko wstępna. Nie ma porównań efektów do

nakładów. Dopiero analiza w wartościach względnych pokazuje rozmiary efektywności

przedsiębiorstwa.

Polega na porównywaniu zysku do innych wielkości (majątku, kosztów). Najważniejszymi

wskaźnikami są wskaźniki rentowności – sprzedaży i kapitału. Do ich obliczenia należy używać

zysku w wielkościach brutto i netto.

Wskaźnik rentowności sprzedaży

Zysk netto x 100%

--------------------------------

Przychód ze sprzedaży

Informuje on o tym, ile procent zysku osiągnęło przedsiębiorstwo z uzyskanego przychodu ze

sprzedaży. Wskaźnik określa stopień opłacalności sprzedaży. Im wyższa jest jego wartość, tym

wyższa jest efektywność działalności przedsiębiorstwa. Wysokość wskaźnika zależy w pewnym

stopniu od rodzaju działalności, a konkretnie od długości cyklu produkcyjnego.

Przedsiębiorstwo realizujące kilka cyklów obrotowych w roku (np. handel) mają na ogół niższą

marżę i odwrotnie. Każde przedsiębiorstwo powinno dążyć by wartość wskaźnika była jak

najwyższa.

Inne postacie wskaźników rentowności sprzedaży:

Zysk brutto x 100%

--------------------------------

Przychód ze sprzedaży

Zysk operacyjny x 100%

-------------------------------------

Przychód ze sprzedaży

Zysk operacyjny x 100%

-----------------------------------------------------

Przychód z działalności gospodarczej

Zysk netto (lub brutto) x 100%

------------------------------------------------------

Przychód z działalności operacyjnej

Wskaźniki rentowności ukazują pełny obraz poznawczy, gdy dokonujemy porównań danego

wskaźnika ze wskaźnikami lat ubiegłych (porównywanie dynamiki).

Wskaźniki rentowności można również porównać przestrzennie:

-

Z innymi przedsiębiorstwami o podobnym charakterze i rozmiarach.

-

Z branżą.

-

Ze średnią krajową.

Wskaźnik rentowności kapitału całkowitego

Zysk x 100%

-------------------------

Kapitał całkowity

Jest podstawowym wskaźnikiem pomiaru efektywności działalności przedsiębiorstwa.

Informuje, ile procent zysku przedsiębiorstwo osiągnęło z zaangażowanego w nim kapitału.

Wysoka i rosnąca wartość wskaźnika z reguły zachęca inwestorów do dalszego inwestowania.

Niska rentowność powoduje wycofywanie zaangażowanego w przedsiębiorstwie kapitału przez

jego właścicieli. Przedsiębiorstwo o wysokim wskaźniku rentowności dysponuje najczęściej

korzystnymi możliwościami rozwoju. Wskaźnik należy porównać z okresami ubiegłymi –

powinien rosnąć. W liczniku w zależności od potrzeb może się znaleźć zysk netto, brutto lub

operacyjny.

Wskaźnik rentowności majątku

Zysk x 100%

-------------------------

Majątek całkowity

Określa efektywność przedsiębiorstw z punktu widzenia stopnia wykorzystania jego majątku.

Ze względu na równość w przedsiębiorstwie kapitałów i majątku, wskaźnik może być używany

zamiennie ze wskaźnikiem rentowności kapitału w zależności od celów analizy.

Rentowność kapitału własnego

Zysk netto x 100%

----------------------------

Kapitały własne

Wartością tego wskaźnika są szczególnie zainteresowani właściciele przedsiębiorstw

(udziałowcy, akcjonariusze). Na jego podstawie oceniają swoje korzyści jakie osiągają z

lokowania kapitałów w danym przedsiębiorstwie w porównaniu z zyskownością lokat w innych

przedsiębiorstw.

Jeśli w liczniku umieści się zysk brutto, to wartość wskaźnika powinna przewyższać stopę

odsetek od lokat długoterminowych w bankach – wtedy inwestorom opłaca się lokować swoje

kapitały w przedsiębiorstwach, a nie w banku.

Inna postać rentowności kapitału całkowitego

Zysk netto + odsetki od kapitału obcego x 100%

-------------------------------------------------------------------

Kapitał całkowity

Wskaźnik rentowności kapitału całkowitego może mieć taką postać, ponieważ odsetki od

kapitału obcego też są zyskiem tyle, że płaconym kredytodawcom.

W analizie rentowności kapitałów należy porównywać wskaźniki rentowności kapitału własnego

ze wskaźnikami rentowności kapitału obcego. Jeżeli przedsiębiorstwo nie korzysta z kapitałów

obcych, oba wskaźniki są sobie równe. W rzeczywistości część majątku jest pokryta kapitałami

obcymi. W takiej sytuacji jeśli koszt pozyskania kapitałów obcych w postaci płaconych odsetek

jest niższy od rentowności kapitału całkowitego to dowodzi to o celowości używania kapitałów

obcych. Przedsiębiorstwo osiąga wtedy dodatkowe korzyści. Różnica między rentownością

kapitału obcego a rentownością kapitału całkowitego odzwierciedla pozytywny efekt dźwigni

finansowej (kapitałowej). Jeżeli różnica ta jest ujemna to przedsiębiorstwo przynosi stratę z

tytułu korzystania z kapitału obcego. Efektywność takiego przedsiębiorstwa spada.

Przedsiębiorstwo

A

B

C

Kapitał własny

100 000

400 000

500 000

Kapitał obcy

400 000

100 000

------------

Kapitał całkowity

500 000

500 000

500 000

Odsetki od kapitału obcego wynoszą 9%. Przedstawić trzy warianty wskaźników dźwigni

finansowej w poszczególnych przedsiębiorstwach przy różnych wielkosciach zysku.

WARIANT 1

Przedsiębiorstwo

A

B

C

Zysk z odsetkami

25 000

25 000

25 000

Odsetki

36 000

9 000

-----------

Zysk bez odsetek

-11 000

16 000

25 000

Rentowność kapitału własnego:

A) -11 000 x 100%

---------------------- = -11%

100 000

B) 16 000 x 100%

---------------------- = 4%

400 000

C) 25 000 x 100%

---------------------- = 5%

500 000

WARIANT 2

Przedsiębiorstwo

A

B

C

Zysk z odsetkami

50 000

50 000

50 000

Odsetki

36 000

9 000

-----------

Zysk bez odsetek

14 000

41 000

50 000

Rentowność kapitału własnego:

A) 14 000 x 100%

---------------------- = 14%

100 000

B) 41 000 x 100%

---------------------- = 10,3%

400 000

C) 50 000 x 100%

---------------------- = 10%

500 000

WARIANT 3

Przedsiębiorstwo

A

B

C

Zysk z odsetkami

75 000

75 000

75 000

Odsetki

36 000

9 000

------------

Zysk bez odsetek

39 000

66 000

75 000

Rentowność kapitału własnego:

A) 39 000 x 100%

---------------------- = 39%

100 000

B) 66 000 x 100%

---------------------- = 16,5%

400 000

C) 75 000 x 100%

---------------------- = 15%

500 000

Rentowność kapitału całkowitego:

Wariant I

25 000 x 100%

--------------------- = 5%

500 000

Wariant II

50 000 x 100%

--------------------- = 10%

500 000

Wariant III

75 000 x 100%

--------------------- = 15%

500 000

Wskaźniki dźwigni finansowej:

Wariant I:

A)

–11% - 5% = -16%

B)

4% - 5% = -1%

C)

5% - 5% = 0%

Wariant II:

A)

14% - 10% = 4%

B)

10,3% - 10% = 0,3%

C)

10% - 10% = 0%

Wariant III:

A)

39% - 15% = 24%

B)

16,5% - 15% = 1,5%

C)

15% - 15% = 0%

Wnioski:

1) Przedsiębiorstwo C z racji tego, że nie korzystało z kapitału obcego, we wszystkich 3

wariantach osiągnęło zerowe wskaźniki dźwigni finansowej.

2) Przedsiębiorstwo B finansujące w 20% swój majątek kapitałem obcym, w wariancie I

poniosło stratę z tytułu korzystania z kapitału obcego. Odsetki od niego (9%) były w tym

przypadku większe od rentowności kapitału całkowitego. Podobna sytuacja wystąpiła w

przedsiębiorstwie w wariancie I.

3) Przedsiębiorstwo A i B w wariantach II i III osiągnęły dodatkowe korzyści (zwiększyły

efektywność) dzięki korzystaniu z kapitałów obcych. W sytuacjach gdy rentowność kapitału

całkowitego przewyższała koszt kredytu. Największe korzyści uzyskało przedsiębiorstwo A w

wariancie III. Wskaźnik dźwigni finansowej wyniósł aż 24%. Przedsiębiorstwo to aż w 80%

finansowało swój majątek kapitałem obcym.

Nieliczne przedsiębiorstwo funkcjonują w oparciu o kapitały własne, większość z nich korzysta

z różnych form wspomagania kapitałowego czyli kapitałów obcych. W tych przedsiębiorstwach

pojawia się problem zadłużenia i należy problem ten poddać analizie. Analizy zadłużenia

przeprowadza się w wartościach bezwzględnych.

Wskaźniki płynności finansowej nastawione są na oceną finansów przedsiębiorstwa w krótkim

czasie natomiast wskaźniki zadłużenia są wykorzystywane do oceny długoterminowej

wypłacalności przedsiębiorstwa. Wskaźniki te określają w jakim stopniu przedsiębiorstwo jest

finansowane z własnych źródeł, a w jakim z obcych, obrazują więc proporcje kapitałów

własnych i obcych w finansowaniu majątku przedsiębiorstwa, Wskaźniki służące ocenie

zadłużenia można podzielić na 2 grupy:

-

Wskaźniki obrazujące poziom zadłużenia.

-

Wskaźniki informujące o zdolności przedsiębiorstwa do obsługi zadłużenia.

ANALIZA WSKAŹNIKOWA

Analiza względna to analiza polegająca na obliczaniu wskaźników. Polega na obliczaniu

wskaźników, analizie ich oraz oceny ich w czasie i przestrzeni. Daje głęboki obraz

przedsiębiorstwa. Wynikami analizy wskaźnikowej interesuje się wiele podmiotów, tj.

zarządzający przedsiębiorstwem, właściciele przedsiębiorstw, inwestorzy, banki, dostawcy i

odbiorcy, konkurencja itd. Analiza dotycząca przyszłości to analiza oparta na bilansie i

rachunku wyników. Ma bardzo duże znaczenie w przedsiębiorstwie.

Analiza wskaźnikowa obejmuje 4 obszary w przedsiębiorstwie:

1)

Analiza płynności finansowej.

2)

Analiza zadłużenia przedsiębiorstwa (wspomagania finansowego).

3)

Analiza sprawności działania przedsiębiorstwa (obrotowości).

4)

Analiza rentowności.

Analiza płynności finansowej.

Zdolność przedsiębiorstwa do terminowego regulowania zobowiązań bieżących (uregulowanych

w ciągu roku). Najważniejsze z tych czterech wskaźników, gdyż każde przedsiębiorstwo musi

regulować swoje zobowiązania, gdyż jeśli utraci swą zdolność to musi ogłosić upadłość.

Przedsiębiorstwom, które mają dużą rentowność, ale nie mają płynności też grozi upadłość.

Swoje bieżące zobowiązania przedsiębiorstwo reguluje z aktywów bieżących (tych, które

można szybko, łatwo i tanio zamienić na gotówkę).

Analiza wskaźnikowa odnosi się do badań polegających na obliczaniu wskaźników oraz ich

ocenie na podstawie porównań w czasie i przestrzeni, ewentualnie na przeprowadzeniu analizy

przyczynowej. Jest pogłębieniem analizy bilansu i rachunku wyników. Ujmuje różnorakie

powiązania pomiędzy bilansem i rachunkiem wyników. W oparciu o wyniki analizy

wskaźnikowej można dokonać dogłębnej oceny sytuacji finansowej przedsiębiorstwa. Sytuacją

tą zainteresowane są różne osoby. Każdy w takim zakresie, który dla niego i według niego jest

najważniejszy. Odnosi się głównie do przeszłości przedsiębiorstwa mimo to jej wyniki są w

wielu

przypadkach

podstawą

do

podejmowania

decyzji

dotyczących

przyszłości

przedsiębiorstwa w szczególności wtedy, gdy uzupełniona jest analizą otoczenia

przedsiębiorstwa.

Wskaźnik bieżącej płynności

Aktywa bieżące

-------------------------

Pasywa bieżące

Jest podstawowym wskaźnikiem służącym ocenie płynności finansowej przedsiębiorstwa na

podstawie możliwości spłaty zobowiązań bieżących, dzięki upłynnieniu aktywów bieżących

(środków obrotowych). Wskaźnik bieżącej płynności finansowej informuje o tym, ile razy

aktywa bieżące pokrywają pasywa bieżące, czyli bieżące zobowiązania. Optymalna wielkość

wskaźnika: od 1,5 do 2,0. Oznacza równowagę finansową przedsiębiorstwa. Jego spadek

poniżej normy jest symptomem zagrożenia finansowego dla przedsiębiorstwa, a wzrost

powyżej 3,0 z jednej strony świadczy o wysokiej płynności przedsiębiorstwa, ale z drugiej

strony może świadczyć o nieefektywnej działalności przedsiębiorstwa, które mogą przejawiać

się:

-

Nadmiernymi zapasami materiałów lub (i) wyrobów.

-

Nadmiernymi należnościami.

-

Nadmiarem nie zainwestowanych pieniędzy.

Wynik nieefektywnej działalności obniża rentowność (zmniejszenie zysku).

Wskaźnik szybkiej płynności

Aktywa bieżące – Zapasy

--------------------------------------

Pasywa bieżące

Wskaźnik ten ma charakter uzupełniający do poprzedniego. Informuje o stopniu pokrycia

pasywów bieżących aktywami bieżącymi o największej płynności, czyli należnościami,

papierami krótkoterminowymi i środkami pieniężnymi. Jego norma to od 0,8 do 1,0. Znaczne

przekroczenie górnej granicy oznacza nieproduktywne gromadzenie środków pieniężnych lub

utrzymywanie wysokiego stanu należności krótkoterminowych przy niskim stanie zobowiązań

krótkoterminowych.

W ocenie płynności finansowej należy zwrócić uwagę na różnicę pomiędzy wskaźnikiem

bieżącym, a szybkim. Na pozytywną ocenę zasługuje przedsiębiorstwo. W którym różnica

między nimi nie jest duża. Znaczna różnica świadczy o zbyt dużym udziale zapasów w

aktywach bieżących.

Aktywa bieżące:

-

Zapasy.

-

Należności.

-

Papiery wartościowe przeznaczone do obrotu.

-

Gotówka.

Wskaźnik wypłacalności środkami pieniężnymi (płatność bieżąca).

Środki pieniężne

-------------------------------

Zobowiązania bieżące

Jest dalszym pogłębieniem oceny możliwości płatniczych przedsiębiorstwa. Informuje jaką

część zobowiązań przedsiębiorstwo może pokryć natychmiast (pożądanymi aktualnie środkami

pieniężnymi). Norma: od 0,1 do 0,15.

Kapitał pracujący to ta część kapitału stałego, która finansuje zobowiązania bieżące.

Wskaźnik udziału kapitału pracującego w aktywach

Kapitał pracujący x 100

----------------------------------

Aktywa ogółem

Uważa się, że płynność finansowa przedsiębiorstwa nie budzi zastrzeżeń, gdy udział kapitału

pracującego w aktywach jest zbliżony do udziału zobowiązań bieżących w kapitale całkowitym.

Zbyt wysoka jego wartość świadczy o nieefektywnej działalności przedsiębiorstwa (zmniejsza

możliwość zysku), a zbyt niska wartość utrudnia spłatę zobowiązań.

Wskaźnik rotacji zapasów w dniach

Wartość zapasów x 360

-----------------------------------

Przychody ze sprzedaży

Określa ile dni trwa jeden cykl obrotu zapasami. Mała jego wartość to większy obrót zapasami

– przedsiębiorstwo sprawniej działa.

Wskaźnik rotacji należności w dniach

Średni stan należności x 360

------------------------------------------

Przychody ze sprzedaży

Niska jego wartość oznacza krótki cykl inkasowania należności. Jego wzrost oznacza

pogorszenie w ściąganiu należności. W różnych przedsiębiorstwach ma różną wartość. Średnio

można przyjąć, że powinno wynosić 30 dni.

Wskaźnik wydajności pracy jednego zatrudnionego

Przychody ze sprzedaży

------------------------------------

Liczba pracowników

Im wyższa wydajność pracy (wyższy przychód uzyskamy z jednego zatrudnionego

pracownika), tym wyższa sprawność działania. Powinien więc rosnąc w czasie.

Analiza rentowności

Rentowność informuje nas o procentowych efektach uzyskanych z zaangażowanych w

przedsiębiorstwie zasobach. Może przybierać formę zyskowności, gdy przedsiębiorstwo

osiągnie dodatni wynik finansowy lub deficytowości, gdy przedsiębiorstwo osiągnie ujemny

wynik finansowy. Analizę rentowności można przeprowadzić w wielkościach bezwzględnych i

względnych. Analiza rentowności w wielkościach względnych polega na badaniu bezwzględnej

wielkości osiągniętego zysku lub straty w relacji do....

Wskaźniki obrazujące poziom zadłużenia przedsiębiorstwa.

Wskaźnik ogólnego zadłużenia

Zobowiązania ogółem x 100%

--------------------------------------------

Aktywa ogółem

Określa udział zobowiązań w finansowaniu majątku przedsiębiorstwa. Jego wzrost oznacza

wzrost udziału kapitału obcego w finansowaniu majątku przedsiębiorstwa a zmniejszenie

własnych. Wzrost kapitałów obcych z jednej strony związany jest z wynikiem finansowym

(konieczność spłaty kredytów wraz z odsetkami), ale z drugiej strony, wysokie zadłużenie jest

szansą na dodatkowe korzyści pochodzące (wynikające) z pozytywnego działania dźwigni

finansowej (występuje, gdy oprocentowanie kredytów jest niższe od stopy rentowności całego

majątku przedsiębiorstwa). Niski poziom wskaźnika ogólnego zadłużenia i ewentualnie jego

spadek oznacza z kolei zmniejszenie stopnia zadłużenia, czyli wzrost samodzielności finansowej

przedsiębiorstwa. Kredytodawcy i pożyczkodawcy preferują na ogół niski poziom wskaźnika,

ponieważ stwarza to poczucie bezpieczeństwa na odzyskanie zaangażowanego kapitału w

przypadku ewentualnej likwidacji przedsiębiorstwa.

Wskaźnik zadłużenia długoterminowego

Zobowiązania długoterminowe x 100%

-------------------------------------------------------

Aktywa ogółem

Informuje jaka część majątku jest finansowana zobowiązaniami długoterminowymi. Korzystna

sytuacja pod względem zadłużenia występuje wtedy, gdy wartość wskaźnika jest wysoka i

niewiele ustępuje wskaźnikom ogólnego zadłużenia – jest to oznaką wysokiego udziału

zobowiązań długoterminowych w ogólnym zadłużeniu przedsiębiorstwa.

Wskaźnik struktury zobowiązań

Zobowiązania długoterminowe x 100%

-------------------------------------------------------

Zobowiązania ogółem

Wysoka wartość zobowiązań długoterminowych w strukturze zobowiązań jest korzystna dla

przedsiębiorstwa – zobowiązania długoterminowe są mniej pilne, przez pewien okres (powyżej

roku) nie są wymagalne.

Wskaźnik zadłużenia kapitałów własnych

Zobowiązania ogółem

----------------------------------

Kapitał własny

Zwany jest też przekładnią kapitałową. Wzrost wskaźnika jest oznaką wzrostu zadłużenia

przedsiębiorstwa i odwrotnie. Do niedawna dominował pogląd, że sytuacja finansowa

przedsiębiorstwa była tym lepsza, im relatywnie mniejsze były kapitały obce oraz, ze kapitały

obce powinny być mniejsze od kapitału własnego. Jest natomiast faktem, że wartość

wskaźnika poniżej jedności świadczy o mocnych podstawach finansowych przedsiębiorstwa.

Wskaźniki zadłużenia ukazujące zdolności przedsiębiorstwa do obsługi długu.

Wskaźnik pokrycia obsługi długu (wskaźnik wiarygodności kredytowej) wykorzystujący zysk

przed opodatkowaniem

Zysk przed opodatkowaniem + odsetki

-------------------------------------------------------

Raty kapitałowe + odsetki

Informuje ile razy zysk brutto wraz z odsetkami pokrywa roczne raty kredytowe spłacana przez

przedsiębiorstwo powiększone o odsetki. Optymalna wielkość wskaźnika to 2,5 zaś minimalna

to 1,0. Przy wartości wskaźnika poniżej 1,0 przedsiębiorstwo nie jest w stanie spłacać

zobowiązań.

Wskaźnik pokrycia zobowiązań odsetkowych.

Zysk przed opodatkowaniem + odsetki

------------------------------------------------------

Odsetki

Wskaźnik ten jak i poprzedni oblicza się za pomocą zysku przed opodatkowaniem (brutto),

ponieważ odsetki od kredytów są zaliczane w ciężar kosztów, czyli są płacone przed

opodatkowaniem zysku podatkiem dochodowym. Im wyższy poziom wskaźnika, tym

kredytodawcy korzystniej oceniają wypłacalność przedsiębiorstwa.

Wskaźnik pokrycia obsługi długu nadwyżką finansową

Zysk netto + amortyzacja

---------------------------------------

Rata kredytu + odsetki

Informuje o zdolności przedsiębiorstwa do spłaty raty kredytu powiększonej o odsetki z

nadwyżki finansowej. Norma to około 1,5. Jeśli poziom wskaźnika jest niższy, uważa się, że

przedsięwzięcie inwestycyjne finansowane kredytem jest ryzykowne. Banki w takich sytuacjach

żądają od przedsiębiorstw dodatkowych gwarancji kredytowych.

ANALIZA

SPRAWNOŚCI

DZIAŁANIA

PRZEDSIĘBIORSTWA

(OBROTOWOŚCI).

Jest to umiejętność efektywnego wykorzystania posiadanych zasobów w danych warunkach.

Wskaźnik poziomu kosztów własnych (wskaźnik operacyjności).

Koszt własny sprzedaży x 100%

----------------------------------------------

Przychód ze sprzedaży

Jeżeli wartość wskaźnika wynosi 70%-90%, to jest to dowód wysokiej sprawności działania

przedsiębiorstwa. Przy wzroście wskaźnika powyżej 90%, przedsiębiorstwo może mieć

problemy z bieżącą płynnością finansową oraz brakuje mu środków na rozwój.

Wskaźnik rotacji majątku

Przychody ze sprzedaży

-----------------------------------

Majątek ogółem

Informuje, ile jednostek przychodów ze sprzedaży przedsiębiorstwo uzyskało w badanym

okresie z jednej jednostki majątku. Zakładając jego wartość równą 6, można rozumieć, że

przedsiębiorstwo

w

danym

okresie

dokonało

sześciokrotnego

obrotu

majątkiem

przedsiębiorstwa. Powinien w czasie rosnąć. Jeśli do kierowania przychodów ze sprzedaży w

większym stopniu przyczynia się majątek trwały to liczymy wskaźnik rotacji majątku trwałego.

Wskaźnik rotacji majątku trwałego

Przychody ze sprzedaży

-----------------------------------

Majątek trwały

Wskaźnik rotacji majątku obrotowego

Przychody za sprzedaży

---------------------------------------

Majątek obrotowy

Określa szybkość obrotu majątku obrotowego, czyli ile jednostek przychodów przedsiębiorstwo

osiągnęło z jednostki majątku obrotowego. Im wyższa wartość wskaźnika, tym

przedsiębiorstwo sprawniej działa.

Wskaźnik rotacji zapasów w razach

Przychody ze sprzedaży

---------------------------------

Wartość zapasów

Określa liczbę obrotów zapasów w ciągu badanego okresu. Jeśli liczba obrotów wzrasta, to

zapasy podlegają szybszemu krążeniu. Sytuacja taka jest korzystna dla przedsiębiorstwa.

Wskaźnik rotacji zapasów w dniach

Wartość zapasów x 360 dni

--------------------------------------------

Przychody ze sprzedaży

Określa ile dni trwa jeden cykl obrotowy zapasami. Mała jego wartość, to szybszy obrót

zapasami – przedsiębiorstwo sprawniej działa.

Wskaźnik rotacji należności w dniach

Średni stan należności x 360 dni

----------------------------------------------

Przychody ze sprzedaży

Niska jego wartość oznacza krótki cykl inkasowania należności. Jego wzrost oznacza

pogorszenie w ściąganiu należności. W różnych przedsiębiorstwach ma różną wartość. Średnio

można przyjąć, że powinien wynosić 30 dni.

Wskaźnik wydajności pracy jednego zatrudnionego

Przychody ze sprzedaży

-------------------------------------

Liczba pracowników

Im wyższa wydajność pracy (wyższy przychód z jednego zatrudnionego pracownika), tym

wyższa sprawność działania. Powinien więc rosnąć w czasie.

Rentowność informuje o procentowych efektach uzyskanych z zaangażowanych w

przedsiębiorstwie zasobów. Może przybierać formę zyskowności gdy przedsiębiorstwo osiągnie

dodatni wynik finansowy lub deficytowości gdy przedsiębiorstwo osiągnie ujemny wynik

finansowy. Analizę rentowności można przeprowadzić w wartościach bezwzględnych i

względnych.

Wskaźniki rentowności sprzedaży (obrotu).

A) Wskaźniki będące relacją wyniku finansowego do przychodów ze sprzedaży.

Wskaźnik rentowności sprzedaży (obrotu) netto – marża zysku

Zysk netto x 100%

----------------------------------

Przychody ze sprzedaży

Jest najczęściej wykorzystywanym wskaźnikiem w analizie rentowności sprzedaży – ukazuje

globalną rentowność przedsiębiorstwa. Określa ile procent przychodu ze sprzedaży stanowi

zysk netto. Jego rosnącą wartość w porównaniu z okresem ubiegłym może oznaczać wzrost

wolumenu sprzedaży, zwiększenie asortymentu sprzedaży, osiągnięcie wyższych cen

sprzedaży, obniżenie kosztów jednostkowych. Powinien w czasie rosnąć.

Wskaźnik rentowności sprzedaży (obrotu) brutto

Zysk brutto x 100%

-----------------------------------

Przychody ze sprzedaży

Określa ile procent przychodów ze sprzedaży stanowi zysk brutto (zysk netto wraz z

obowiązkowymi zmniejszeniami zysku). Porównanie tego wskaźnika z poprzednim, ukazuje

wpływ obowiązkowych zmniejszeń zysku (głównie podatku dochodowego) na zysk netto

przedsiębiorstwa. Jego wartość w czasie powinna rosnąć.

Rentowność sprzedaży z działalności gospodarczej

Zysk z działalności gospodarczej x 100%

-----------------------------------------------------------

Przychody ze sprzedaży

Określa ile procent przychodów ze sprzedaży stanowi zysk z działalności zamierzonej przez

przedsiębiorstwo (operacyjnej i finansowej a z pominięciem zysków i strat nadzwyczajnych).

Rentowność sprzedaży z działalności finansowej

Zysk z działalności finansowej x 100%

-----------------------------------------------------

Przychody ze sprzedaży

Rentowność sprzedaży z działalności operacyjnej

Zysk z działalności operacyjnej x 100%

--------------------------------------------------------

Przychody ze sprzedaży

Są to wskaźniki uzupełniające do poprzednich. Określa tak jak poprzednie, ile procent

przychodów ze sprzedaży stanowi zysk z działalności określonej w liczniku. Przy porównaniach

w czasie wskaźników rentowności sprzedaży, każdy ich wzrost jest korzystny dla

przedsiębiorstwa.

Wskaźniki będące relacją wyniku finansowego do kosztów działalności.

Zysk netto x 100%

---------------------------

Koszty własne

Zysk brutto x 100%

-----------------------------

Koszty własne

Wskaźniki te określają efekt finansowy działalności przedsiębiorstwa w przeliczeniu na

jednostkę poniesionych kosztów. Ich wzrost w największym stopniu może oznaczać spadek

kosztów własnych w mniejszym stopniu wzrost przychodów ze sprzedaży. Przy porównaniach

w czasie ich wzrost oznacza korzystne zmiany w działalności przedsiębiorstwa.

Wskaźniki będące relacją kosztów do przychodów ze sprzedaży zwane wskaźnikami

poziomu kosztów.

Koszty własne + lub – wyniki nadzwyczajne x 100%

------------------------------------------------------------------------

Przychody ze sprzedaży brutto

Koszty działalności operacyjnej x 100%

---------------------------------------------------------

Przychody ze sprzedaży brutto

Określają one procentowy udział kosztów lub procentowy udział kosztów skorygowanych o

wyniki nadzwyczajne w kwocie ze sprzedaży. Im niższy jest ten udział, tym wyższa rentowność

przedsiębiorstwa. Przy porównaniach z okresami poprzednimi (porównanie w czasie), wzrost

tych wskaźników oznacza niekorzystną sytuację dla przedsiębiorstwa – pogorszenie

rentowności ocenianego przedsiębiorstwa.

Wskaźniki rentowności majątku.

Są procentowym stosunkiem wyniku finansowego w ujęciu bezwzględnym do określonego

rodzaju

majątku

przedsiębiorstwa.

Ukazują

więc

efektywność

wykorzystania

w

przedsiębiorstwa majątku którym ono dysponuje. Rosnący poziom wskaźnika rentowności

majątku oznacza wzrost racjonalnego wykorzystania posiadanych zasobów majątku trwałego

lub obrotowego. Przy porównaniach tych wskaźników w czasie należy pamiętać, że każdy

wzrost majątku np. zakończenie zadania inwestycyjnego może spowodować przejściowy

spadek wartości tych wskaźników. Wielkości porównywalne należy korygować o wskaźnik

inflacji.

Wskaźnik rentowności majątku ogółem (ROA)

Zysk netto x 100%

----------------------------------

Majątek ogółem (aktywa)

Wskaźnik rentowności netto majątku trwałego

Zysk netto x 100%

-----------------------------------

Majątek trwały

Wskaźnik rentowności netto majątku obrotowego

Zysk netto x 100%

-----------------------------------

Majątek obrotowy

Wskaźniki te określają stopień efektywności finansowej poszczególnych grup majątku

zaangażowanego w przedsiębiorstwie. Wskaźniki drugi i trzeci są uzupełnieniem, rozwinięciem

podstawowego wskaźnika rentowności neto majątku ogółem (pierwszy).

Wzrost wskaźników w czasie jest zjawiskiem korzystnym – wzrasta wykorzystanie majątku.

Wskaźniki rentowności brutto majątku ogółem.

Zysk brutto x 100%

---------------------------

Majątek ogółem

(Zysk brutto + odsetki) x 100%

--------------------------------------------

Majątek ogółem

W pierwszym wskaźniku zysk netto skorygowany o obowiązkowe obciążenia zysku (głównie