F A K T O R I N G

F A K T O R I N G

Almanach Polskiego Związku Faktorów

POD REDAKCJĄ

Tomasza Biernata

Rok I

2011

PROJEKT OKŁADKI

Amadeusz Targoński

OPRACOWANIE REDAKCYJNE

Magdalena Ryszkowska

Piotr Sanetra

REDAKCJA TECHNICZNA I OPRACOWANIE KOMPUTEROWE

Idealit | Robert Kryński

© Copyright by Polski Związek Faktorów, 2011

ISBN 978-83-7222-444-6

Norbertinum

Wydawnictwo – Drukarnia – Księgarnia

spółka z o.o.

ul. Długa 5, 20-346 Lublin

tel. +48 81 744 11 58, fax +48 81 744 11 48

norbertinum@norbertinum.pl

www.norbertinum.pl

Spis treści

Przedmowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

7

Prof. dr hab. Dorota Korenik

Fenomen faktoringu w Polsce . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9

Mirosław Jakowiecki

Rok 2010 na polskim rynku faktoringowym . . . . . . . . . . . . . . . . . . . . . . . 23

Magdalena Ciechomska-Barczak

Wyniki polskiego rynku faktoringowego w 2010 roku

na podstawie danych zebranych dla EU Federation

for Factoring and Commercial Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Erik Timmermans

Świat faktoringu w 2010 roku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

35

Klaus Taube

Doświadczenia niemieckie z perspektywy 2009 roku . . . . . . . . . . . . . . . 39

Deutscher Factoring-Verband

Faktoring w Niemczech w 2010 roku. Bezprecedensowy

wzrost obrotów o 37% . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Josep Selles

Hiszpania. Powrót do wzrostu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Michał Szumski

Faktoring – defi nicja, uwarunkowania prawne . . . . . . . . . . . . . . . . . . . . .

55

Elżbieta Urbańska

Rodzaje faktoringu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Tomasz Mazurkiewicz

Faktoring jako nowoczesne i niestandardowe narzędzie dla biznesu . . 67

Tomasz Biernat

Faktoring międzynarodowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69

Magdalena Kupisz

Faktoring samorządowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

77

6 |

SPIS TREŚCI

Jerzy Dąbrowski

Faktoring a inne instrumenty kredytowe . . . . . . . . . . . . . . . . . . . . . . . . . . 83

Krzysztof Kuniewicz

Faktoring skutecznym narzędziem poprawy płynności

fi nansowej fi rmy. Dostępność i kompleksowość

usługi faktoringowej w porównaniu z innymi

instrumentami fi nansowymi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

87

Andrzej Zawadka

Faktoring jako outsourcing działań

związanych z zarządzaniem należnościami . . . . . . . . . . . . . . . . . . . . . . . . 93

Krzysztof Tempes

Faktoring jako narzędzie fi nansowe

wspierające proces restrukturyzacji fi rmy . . . . . . . . . . . . . . . . . . . . . . . . .

97

Jarosław Jaworski

Mity na temat faktoringu: co faktoring ma wspólnego

z windykacją? czy kontrahenci mogą się obawiać faktoringu?

czy outsourcing działań związanych z zarządzaniem

należnościami jest bezpieczny? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101

Mirosław Jakowiecki

Ile kosztuje faktoring? O rzeczywistych kosztach usługi . . . . . . . . . . . . . 105

Anna Pieniążek

Księgowanie transakcji faktoringowych . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

PRZEDMOWA

Przedmowa

Wielokrotnie zastanawiałem się, dlaczego faktoring, najmłodsza branża

sektora usług fi nansowych, jest tak skromnie reprezentowany w literaturze.

Przegląd literatury polskiej poświęconej faktoringowi identyfi kuje kolej-

ną lukę, przedmiotowa bibliografi a nie zawiera ani jednej pracy, w której

praktycy dzieliliby się własnymi doświadczeniami lub prezentowali własne

obserwacje. Faktoring w Polsce ma już blisko dwudziestoletnią historię,

branża odgrywa znaczącą rolę w polskiej gospodarce i dysponuje ponad

półtysięczną kadrą specjalistów.

Inicjatywa Polskiego Związku Faktorów w znaczący sposób wypełnia

tę lukę.

Przekazujemy Państwu wydawnictwo „Faktoring. Almanach Polskiego

Związku Faktorów”, które w perspektywie dalszych planów federacji stanie

się cykliczną publikacją Związku. Będzie ono poświęcone najważniejszym

zagadnieniom naszej branży.

O opracowanie poszczególnych artykułów i podzielenie się wiedzą oraz

doświadczeniem poprosiliśmy trzynastu praktyków i teoretyków faktorin-

gu. Do udziału w wydawnictwie zaprosiliśmy też autorów zagranicznych.

Publikację otwierają artykuły Doroty Korenik i Mirosława Jakowie-

ckiego, w których autorzy kreślą obraz branży w Polsce w 2010 i 2011 roku

oraz wyjaśniają fenomen usługi. Kolejne artykuły są poświęcone fakto-

ringowi w Hiszpanii i Niemczech. Interesujące informacje o stanie bran-

ży w skali globalnej przedstawia Erik Timmermans, sekretarz generalny

International Factors Group. Najobszerniejszą zaś część almanachu wy-

pełniają rozdziały napisane przez krajowych ekspertów, którzy analizują

tematykę faktoringu w różnych aspektach praktycznych. Autorzy przed-

stawiają faktoring w kontekście różnorodności form usługi, spełnianych

funkcji, efektywności oraz podejmują próbę rozwiania niektórych mitów

na temat usługi; wyjaśniają także najczęściej spotykane wątpliwości. W tej

8 |

PRZEDMOWA

części almanachu czytelnik znajdzie wiele przykładów uwarunkowań usłu-

gi, zilustrowanych doświadczeniami nabytymi w fi rmach faktoringowych.

Na zakończenie prezentujemy informacje o fi rmach faktoringowych

należących do Polskiego Związku Faktorów. Przeglądowy charakter tej

części „Almanachu” stanowi swego rodzaju who is who branży faktorin-

gowej w Polsce.

„Almanach” jest adresowany do osób zawodowo związanych z branżą,

do środowisk biznesu i akademickich. Liczymy na to, że będzie też poży-

tecznym źródłem wiadomości dla każdego czytelnika.

Polski Związek Faktorów deklaruje, że w kolejnych latach będą się

ukazywać następne roczniki, które złożą się na swoistą kronikę zmian

w branży. Naszym życzeniem jest, by te plany pozwoliły zrealizować cel,

jakim jest wykorzystywanie wiedzy w praktyce, przy tworzeniu narzędzi,

produktów, procesów działania.

*

Obecny rocznik „Faktoringu. Almanachu Polskiego Związku Faktorów”

to rezultat wysiłku wielu osób, które swoje działania podporządkowały

realizacji wspólnego celu. Słowa uznania i podziękowania składam każde-

mu z siedemnastu autorów rozdziałów omawiających praktyczne aspekty

faktoringu. Szczególnie gorąco dziękuję pani prof. dr hab. Dorocie Korenik

z Uniwersytetu Ekonomicznego we Wrocławiu za wyjątkowo interesujące

omówienie zagadnień związanych z faktoringiem w Polsce. Zagranicznym

partnerom – Erikowi Timmermansowi, Josepowi Sellesowi oraz Klausowi

Taube – dziękuję za wyjątkowo cenne, aktualne informacje o faktoringu

na świecie.

Szczególne podziękowania składam panu Mirosławowi Jakowieckiemu,

Przewodniczącemu Komitetu Wykonawczego Polskiego Związku Fakto-

rów. Jego determinacja, konsekwencja oraz dążenie do realizacji edukacyj-

nej misji PZF odegrały niezwykle istotną rolę w realizacji projektu.

Tomasz Biernat

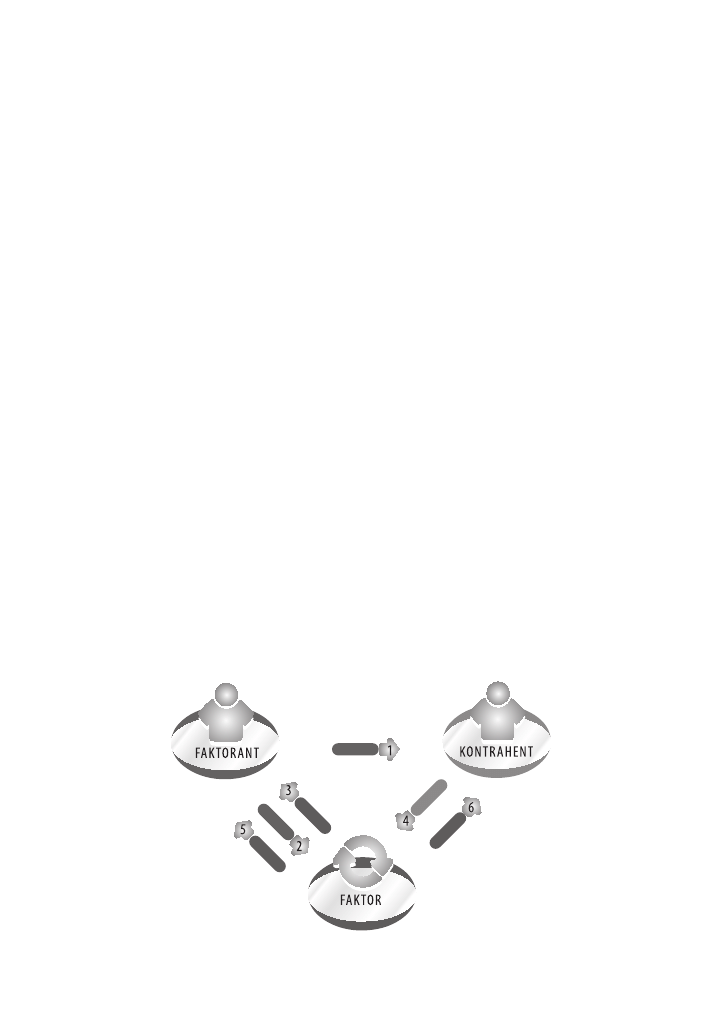

PROF. DR HAB. DOROTA KORENIK

Fenomen faktoringu w Polsce

Fenomen faktoringu tkwi w jego ogromnym potencjale, który – wbrew

pozorom – jest nie do wyczerpania w warunkach rynkowej gospodarki

towarowo-pieniężnej. Ma on wiele różnych wymiarów, można go opisać

jako: usługę, rodzaj działalności gospodarczej, branżę.

1. Faktoring jako usługa

Istotą faktoringu jako usługi jest uwolnienie zamrożonych w należnościach

środków pieniężnych. Można to uczynić, prowadząc w jego ramach szereg

rozmaitych czynności, sporadycznie lub systematycznie. W takim ujęciu

faktoring ma niebywały potencjał, wynikający z jego dużej, niemal nie-

ograniczonej podatności na innowacje. Łączy się to z niejednorodnym cha-

rakterem usługi faktoringowej, co oznacza, że w strukturze takiej usługi da

się wyodrębnić gamę różnych mniejszych usług częściowych (czynności),

których katalog w świetle prawa i w praktyce gospodarczej nie musi być

i nie jest zamknięty. De facto poszczególne czynności mogą być wykony-

wane jako odrębne, oferowane na rynku, odpłatne usługi.

Podatność na innowacje dotyczy przede wszystkim zakresu, ale też

charakteru czynności wchodzących w skład usługi faktoringowej, a nawet

warunków fi nansowych, na jakich faktoring może być prowadzony.

Mając na uwadze zakres, trzeba wskazać, że faktoring należy do grupy

tak zwanych operacji nabywania i zbywania wierzytelności pieniężnych.

Ale nie oznacza to, że jego przedmiot ma być związany jedynie z sensu

stricto odpłatną odsprzedażą określonych wierzytelności pieniężnych fak-

toranta. W powszechnym odbiorze faktoring kojarzy się raczej z fi nanso-

waniem bieżącej działalności, zwykle alternatywnym wobec fi nansowania

za pomocą kredytu bankowego, względnie pożyczki pieniężnej (jakkolwiek

10 |

PROF. DR HAB. DOROTA KORENIK

spektrum możliwości jest szersze, obejmujące także kredyt kupiecki, wek-

sel w funkcji fi nansowej lub kredytowej, emisję krótkoterminowych papie-

rów dłużnych, venture capital, sekurytyzację aktywów). Warto podkreślić,

że w takie postrzeganie faktoringu, ograniczone do tak zwanej funkcji

kredytowania, słabo wpisuje się faktoring wymagalnościowy (faktorant

otrzymuje od faktora środki pieniężne dopiero wtedy, gdy nastąpi spłata

długu przez dłużnika faktoringowego). Faktoring może bowiem nie tylko

zaspokajać potrzeby użytkownika w zakresie fi nansowania należności, ale

też stanowić zabezpieczenie przed ryzykiem ich nieściągnięcia, operacji

rozliczeniowej polegającej na inkasowaniu należności, dostosowania wiel-

kości dodatkowego fi nansowania do zaistniałej lub przewidywanej luki

fi nansowej, a nawet stworzyć stabilne podstawy niezakłóconego rozwoju

użytkownika usługi. W ramach faktoringu mogą więc się mieścić różne

usługi częściowe, które pozwolą użytkownikowi, zależnie od jego potrzeb,

wykorzystywać faktoring w różnym zakresie w funkcji kredytowej (fi nan-

sowania), gwarancyjnej czy usługowej (dotyczące: administrowania wie-

rzytelnościami, ochrony przed niedotrzymaniem zobowiązań płatniczych

ze strony dłużnika, ochrony przed niedotrzymaniem zobowiązań wobec

swoich kontrahentów oraz innych czynności zwiększających funkcjonal-

ność oraz stymulujących rozwój przedsiębiorstwa).

Mając na uwadze charakter czynności składających się na usługę fak-

toringową, trzeba wskazać, że faktoring może znacznie wykraczać poza

powszechne rozumienie usługi fi nansowej. Dzięki niemu użytkownik

mógłby uzyskać wsparcie fi nansowe, ale też zastąpić szereg czynności

o charakterze administracyjnym, księgowym i innym gospodarczym (na

przykład zdobywanie nowych rynków zbytu, zaopatrzenia), tradycyjnie

wykonywanych przez podmiot gospodarczy.

Faktoring ze względu na warunki fi nansowe nie jest ograniczony szcze-

gólnymi uregulowaniami prawnymi (tak jak w przypadku kredytu ban-

kowego). Przez to faktorzy zyskują znaczne pole manewru w swej polityce

cenowej (sposób i zasady kształtowania ceny). Możliwe jest więc innowa-

cyjne podejście faktora do kształtowania warunków fi nansowych, mające

na względzie na przykład zmieniające się oczekiwania klientów, sytuację

makroekonomiczną czy konkurencję w branży faktoringowej. Wszystko

to sprawia, że dla użytkownika (korzystającego) rola faktoringu może być

bardzo różna i da się ją stopniować, od stopnia najniższego do najwyższego,

następująco:

FENOMEN FAKTORINGU W POLSCE

| 11

– faktoring jako rozwiązanie nagłego problemu dotyczącego płynności

bieżącej („gaszenie pożaru”), wykorzystywane raczej okazjonalnie

przez użytkownika;

– faktoring jako zabezpieczenie płynności (na przykład faktor przej-

muje ryzyko niewypłacalności dłużnika);

– faktoring jako metoda zarządzania należnościami czy kapitałem

obrotowym (obejmuje kwestie zabezpieczania płynności oraz inne

w celu przyspieszenia cyrkulacji kapitału obrotowego, jak: dyscypli-

nowanie dłużników faktoringowych, udzielanie pożyczek pienięż-

nych przez faktora w celu terminowego spłacenia zobowiązań);

– faktoring jako sposób prowadzenia gospodarki w przedsiębiorstwie

(obejmuje kwestie zarządzania należnościami oraz w ramach zarzą-

dzania kosztami – outsourcingu niektórych czynności służb admi-

nistracji księgowej, fi nansowej do faktora);

– faktoring jako sposób rozwijania działalności przedsiębiorcy (obej-

muje kwestie poprzednie oraz związane ze świadomym budowaniem

wiarygodności przedsiębiorcy w oczach kontrahentów obecnych i po-

tencjalnych, z budowaniem dobrej zdolności kredytowej, rozwijaniem

rynków zbytu czy zaopatrzenia).

Fenomen faktoringu można dobrze wyjaśnić, przedstawiając tę usługę

równocześnie na kilka sposobów.

Po pierwsze, faktoring stanowi pakiet usług częściowych odpowied-

nio zestawionych do potrzeb użytkownika. Ich wykorzystanie następuje

w ramach transakcji opartej na ukształtowanych już w znacznym stopniu

kanonach faktoringowych. Pakiety te tworzą różne rodzaje faktoringu.

Grupa faktoringu klasycznego zawiera takie jego rodzaje, jak: właściwy,

niewłaściwy, mieszany, zaliczkowy, dyskontowy, wymagalnościowy, otwar-

ty, półotwarty, niejawny; grupa faktoringu nowoczesnego – metafaktoring,

powierniczy, zmodyfi kowany, honorarium-faktoring, bulk-faktoring, lea-

singowy, refaktoring, reverse-faktoring, window-dressing; oraz w podzia-

le na krajowy i międzynarodowy, w tym regulowany Konwencją ottawską.

Można stwierdzić, że lista rodzajów faktoringu jest otwarta, w przyszło-

ści mogą się pojawić kolejne innowacje faktoringowe, czyli nowe rodzaje

faktoringu.

Po drugie, w ramach określonego rodzaju faktoringu może on stanowić

pakiet usług dowolnie dobranych do potrzeb konkretnego faktoranta. Na

tym polega elastyczność poszczególnych rodzajów faktoringu.

12 |

PROF. DR HAB. DOROTA KORENIK

Po trzecie, pakiet usług faktoringowych podlega indywidualizacji ce-

nowej (negocjacje cenowe – wysokość, zasady odpłatności).

Po czwarte, faktoring jest zasadniczo bardziej dostępny niż kredyt

bankowy dla różnych podmiotów, w tym będących w słabszej kondycji

fi nansowej. Nie ma przy tym ograniczeń branżowych, terytorialnych ze

względu na wielkość przedsiębiorcy (z sektora małych i średnich przedsię-

biorstw, dużych przedsiębiorstw, instytucji). Co najwyżej mogą się pojawić

ewentualne ograniczenia ustawowe dla pewnych grup podmiotów albo

statutowe po stronie podmiotów potencjalnie zainteresowanych, dotyczące

cesji wierzytelności pieniężnych.

Reasumując – siła faktoringu wynika z:

– jego różnorodności rodzajowej, pozwalającej na dobranie odpo-

wiedniego rodzaju do potrzeb i możliwości użytkownika w danym

czasie;

– niehomogeniczności, która stwarza większą przestrzeń dla elastycz-

nego uformowania struktury, zakresu i warunków konkretnej trans-

akcji faktoringowej, czyli jej zindywidualizowania;

– ukształtowanych w znacznym stopniu kanonów, związanych z za-

wieraniem i funkcjonowaniem transakcji faktoringu, tworzących

podstawę do powstania świadomości potencjalnych nabywców, że

faktoring to usługa (instrument) stale dostępny na rynku fi nanso-

wym, w każdej fazie cyklu koniunkturalnego;

– nieograniczonej prawem możliwości rozwoju funkcji faktoringu

i czynności wchodzących w jego skład.

2. Faktoring jako działalność gospodarcza

Faktoring w ujęciu działalności gospodarczej nie jest prawnie ograni-

czony pod względem podmiotowym. Faktorami mogą być spółki o róż-

nym statusie, na przykład banki faktoringowe (świadczące faktoring

pod własnym szyldem lub pod szyldem specjalnie do tego celu zbudo-

wanej, osobnej marki banku, czyli w formie spółki wyodrębnionej or-

ganizacyjnie, ale nie kapitałowo, z banku) czy podmioty niebankowe

(związane kapitałowo lub niezwiązane kapitałowo z bankami). Świadcze-

niem usług z zakresu faktoringu, obok banków i ich spółek, trudnią się

także:

FENOMEN FAKTORINGU W POLSCE

| 13

– przedsiębiorstwa i osoby fi zyczne, które podjęły taką działalność,

zwykle pełniąc rolę lokalnego pośrednika między przedsiębiorstwem

a bankiem;

– towarzystwa ubezpieczeniowe i ich spółki, wywiadownie gospodar-

cze, fi rmy zajmujące się cesją i handlem wierzytelnościami w obrocie

gospodarczym, fi rmy windykacyjne;

– podmioty praktykujące tak zwany samofaktoring, czyli konwerto-

wanie należności i zobowiązań między kontrahentami, bez udziału

podmiotu trzeciego.

Faktoring może stanowić jedyny, dominujący lub uboczny przedmiot

działalności. Zwłaszcza w przypadku, gdy jest to przedmiot jedyny, względ-

nie dominujący, faktoring może dawać ogromne pole do działania krea-

tywnego: wykazania inicjatywy przedsiębiorczej w rozwijaniu różnych rodza-

jów faktoringu, tworzenia innowacji faktoringowych. Ze względu na ogromny

zakres potencjalnych czynności podejmowanych w ramach faktoringu oraz

na różnorodność użytkowników może to być działalność inspirująca twórcze

umysły i stanowiąca pole do robienia dobrego biznesu. Co ważne, w przeci-

wieństwie do działalności kredytowej czy ubezpieczeniowej (które silniej podle-

gają specjalnym regulacjom prawnym) działalność faktoringową można lepiej

uodpornić na wahania cyklu koniunkturalnego i przez to uczynić ją stabilniej-

szą (pewniejszą). Do dyspozycji są tu różne czynności, które mogą się znaleźć

w ramach faktoringu, a które są immanentną częścią gospodarki każdego

przedsiębiorcy czy instytucji, i które mają znaczenie w procesie uwalniania za-

mrożonego kapitału (przyspieszania cyrkulacji kapitału). Poszerzanie katalogu

czynności faktoringowych (umożliwiających zastąpienie niektórych czynności

tradycyjnie wykonywanych w gospodarce przedsiębiorstwa, na przykład ad-

ministracyjnych, księgowych, a nawet biznesowych), rozwijanie występujących

i wdrażanie nowych rodzajów faktoringu, poszukiwanie nowych adresatów

faktoringu i nowych ich grup – to potencjał kreujący nowe źródła przychodów.

Takie źródła w czasach mniejszego zainteresowania odsprzedażą wierzytelno-

ści pieniężnych (na przykład spadek popytu na faktoring właściwy, oferowany

tylko w jego funkcji fi nansowej i del credere, tak jak się to dzieje w 2011 roku)

– wynikającego z poprawy sytuacji przedsiębiorstw i łatwiejszego dostępu do

kredytu bankowego przynajmniej dla niektórych (banków, bardziej intratnych

grup przedsiębiorstw) oraz z malejącej liczby upadłości fi rm – mogą zapewnić

stałą klientelę (klientów silniej związanych z faktorem poprzez powiązania

wynikające z wykonywania różnych czynności w ramach funkcji usługowej

14 |

PROF. DR HAB. DOROTA KORENIK

faktoringu). Dzięki temu faktor może zyskać także sposobność do lepszego

poznania klienta i jego kontrahentów, relacji między nimi. Oznacza to, że

uodpornienie działalności faktoringowej na wahania cyklu koniunkturalnego

jest możliwe przede wszystkim dzięki zacieśnianiu związków z klientami w ra-

mach rozwijania funkcji usługowej faktoringu oraz dopasowywaniu struk-

tury i warunków cenowych konkretnego faktoringu do potrzeb i możliwości

użytkownika. Z jednej strony skala i sposób rozwoju działalności faktorin-

gowej są w istotnym stopniu uwarunkowane panującymi regułami gry kon-

kurencyjnej w całej branży faktoringowej. Z drugiej – reguły te mogą ulegać

zmianom na skutek innowacyjnych postaw i zachowania podmiotów fakto-

ringowych (w działalności faktoringowej łatwiej stosuje się strategię wyprze-

dzania, a szybkie naśladownictwo innych podmiotów jest trudniejsze w po-

równaniu z branżami stricte fi nansowymi, jak: bankowa, ubezpieczeniowa).

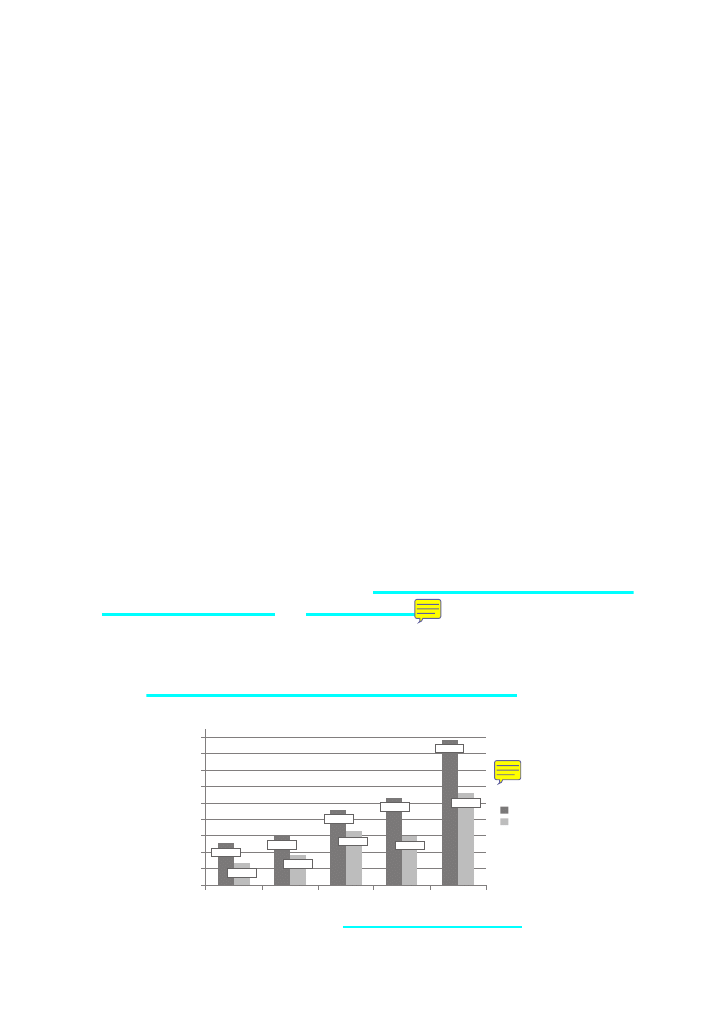

3. Faktoring w ujęciu branżowym. Polska branża faktoringowa

Branże faktoringowe w krajach bardziej rozwiniętych są dojrzałe. Ich

udział w tworzeniu PKB jest wyższy niż w Polsce (należącej do tak zwa-

nych krajów emerging markets). Przykładowo: średni udział dla krajów

Unii Europejskiej wynosi 6,69%, a w Polsce około 4%

1

.

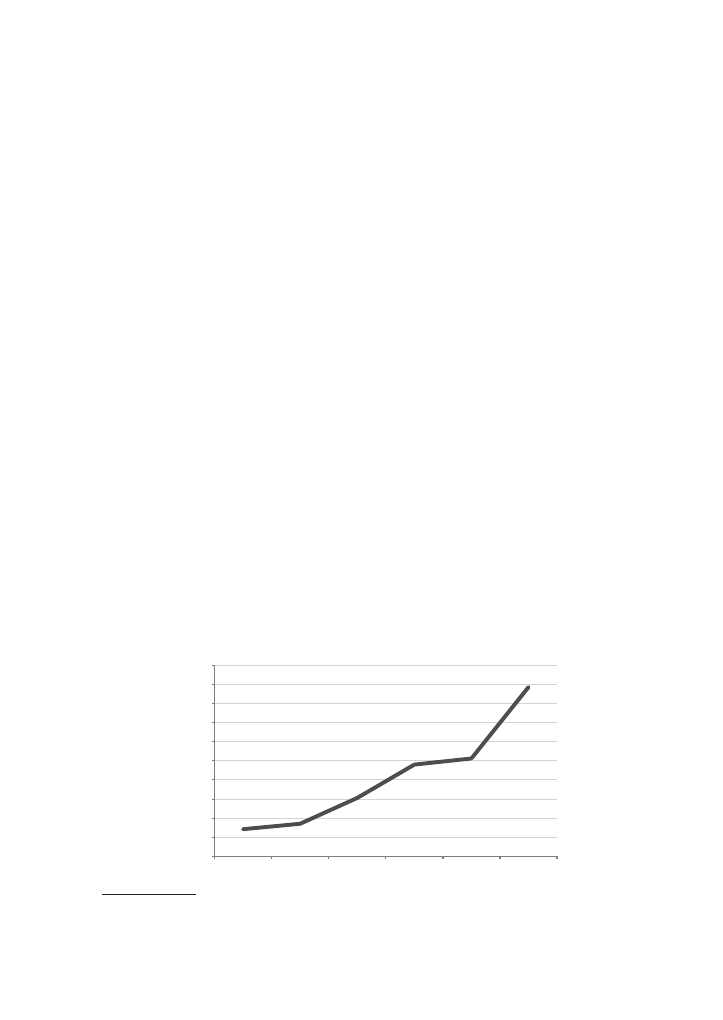

Wykres . Rozwój polskiej branży faktoringowej

a) Wartość obrotów faktoringowych w mln zł

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

2005

2006

2007

2008

2009

2010

1

Dane Polskiego Związku Faktorów, dostępne w Internecie: http://www.faktoring.pl/

index.php?page=6 [dostęp: 22.07.2011].

FENOMEN FAKTORINGU W POLSCE

| 15

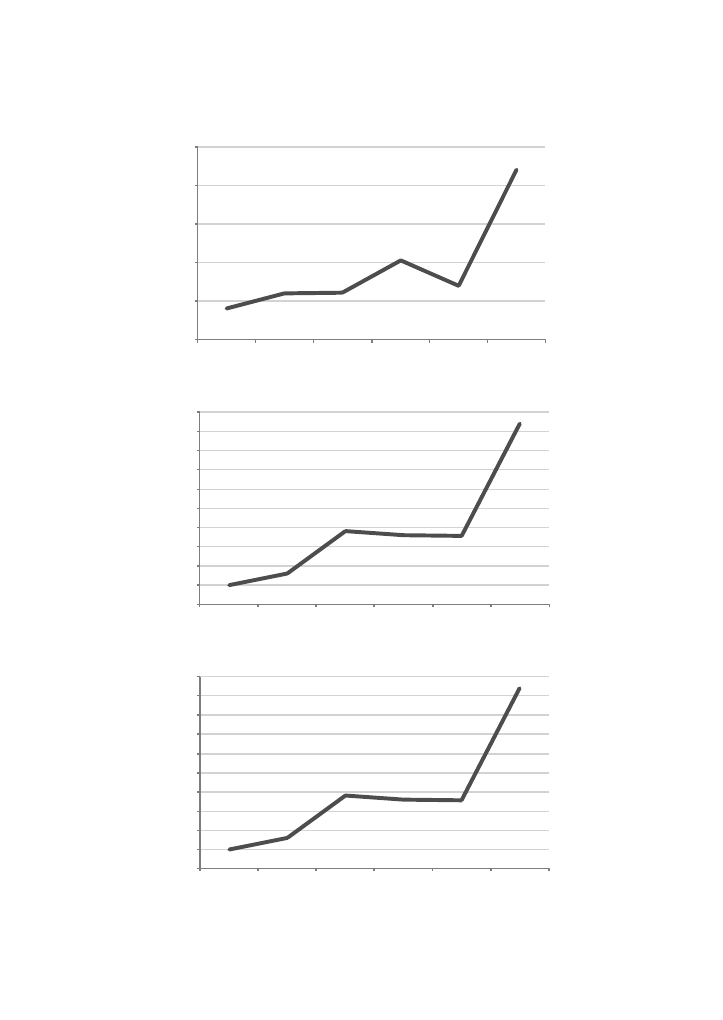

b) Liczba klientów

1000

1500

2000

2500

3000

3500

2005

2006

2007

2008

2009

2010

c) Liczba dłużników

30000

35000

40000

45000

50000

55000

60000

65000

70000

75000

80000

2005

2006

2007

2008

2009

2010

d) Liczba sfi nansowanych faktur

30000

35000

40000

45000

50000

55000

60000

65000

70000

75000

80000

2005

2006

2007

2008

2009

2010

Źródło: dane Polskiego Związku Faktorów, dostępne w Internecie: http://www.faktoring.pl/index.

php?page= [dostęp: ..].

16 |

PROF. DR HAB. DOROTA KORENIK

Niemniej jednak polska branża faktoringowa jest rozwojowa (zob. wy-

kres 1), czego potwierdzeniem są:

– stale rosnące obroty faktoringowe – w okresie 2000–2010 wzrosły

niemal 10-krotnie, w okresie 2005–2010 – 4,5-krotnie, a nawet w 2010

roku tempo wzrostu obrotów faktoringowych było znacznie większe

niż w branży bankowej;

– rosnące z każdym rokiem liczby dotyczące ilości i wielkości trans-

akcji faktoringowych, kwoty nabytych faktur – w okresie 2005–2010

nastąpił 2,3-krotny wzrost sfi nansowanych faktur;

– rosnąca z każdym rokiem rzesza klientów i dłużników faktoringo-

wych – w okresie 2005–2010 portfel klientów zwiększył się prawie

2,3-krotnie, a dłużników – 2,2-krotnie;

– rosnące faktyczne zainteresowanie banków faktoringiem w warun-

kach dobrych prognoz gospodarczych i pod wpływem doświadczeń

z niedawnego światowego kryzysu fi nansowego, z których wynika,

że branża faktoringowa w porównaniu do bankowej czy ubezpiecze-

niowej lepiej „poradziła” sobie z kryzysem – w konsekwencji coraz

więcej banków włącza do własnych ofert rynkowych usługę z zakresu

faktoringu.

Poza tym występują zjawiska symptomatyczne dla nie w pełni wyko-

rzystywanego potencjału rozwojowego branży faktoringowej. Są to między

innymi:

– utrzymująca się (od drugiej połowy lat 90.) znacznie niższa relacja

akcji kredytowej banków w sektorze prywatnym do PKB w grupie

krajów emerging markets niż w grupie krajów UE 15; w sytuacji do-

minacji źródeł fi nansowania bankowego (kredytów bankowych)

w strukturze fi nansowania obcego w sektorze prywatnym dla obu

grup krajów – wskazuje na istnienie dużej luki ilościowej w zakresie

kredytowania sektora prywatnego w krajach z grupy pierwszej;

– silne ograniczenie akcji kredytowej dla sektora prywatnego, prze-

de wszystkim sektora MSP, w szczególności fi rm mniejszych, jako

reakcja na światowy kryzys fi nansowy, powodujące pogłębienie się

tak zwanej luki fi nansowej w sektorze MSP, a najbardziej w grupie

mikrofi rm i małych fi rm – ujawniła się niebezpieczna dla sektora

prywatnego procykliczna polityka kredytowa banków;

– obroty rynków faktoringowych są z reguły większe w krajach o ni-

skich dochodach per capita (Polska należy do takich krajów) – w ta-

FENOMEN FAKTORINGU W POLSCE

| 17

kich krajach ogromne znaczenie dla rozwoju gospodarki ma sektor

MSP, a przy poważnej luce fi nansowania za pomocą kredytu banko-

wego MSP muszą się uciekać do alternatywnych, dostępnych sposo-

bów fi nansowania, na przykład do faktoringu;

– rynki faktoringu są większe w krajach o wysokich wskaźnikach zadłu-

żenia sektora fi nansów publicznych (ponieważ wysoki poziom długu

publicznego w odbiorze rynków fi nansowych jest traktowany jako

oznaka względnie bezpiecznego systemu fi nansowego, jak się okazało

nawet w warunkach światowego kryzysu fi nansowego, oraz dosta-

tecznego zaufania do banku centralnego) – takie środowisko, a pol-

skie do nich należy, sprzyja rozwojowi różnych form fi nansowania;

– pomimo niedostatecznie uporządkowanego i niedojrzałego systemu

prawnofi nansowego, zwiększającego ryzyko w działalności gospo-

darczej i utrudniającego jej prowadzenie, istnieją poważne szanse na

rozwój faktoringu. To właśnie ograniczony dostęp do fi nansowania

bankowego, w połączeniu z rosnącym zapotrzebowaniem sektora

prywatnego na kapitał obrotowy i z niską jakością obrotu gospo-

darczego, stanowią bodźce, które niezmiennie stymulują w krajach

rozwijających się popyt na faktoring i potrzebę doskonalenia usługi

faktoringowej. W Polsce w 2010 roku faktorzy zaoferowali dwie nowe

usługi, które spotkały się z akceptacją klientów: faktoring odwrotny

(obroty stanowiły około 4,5% obrotu faktoringowego ogółem) i fak-

toring dla kontrahentów samorządowych. Nadal jednak praktycznie

nie występują (lub w znikomym stopniu) na przykład: faktoring tajny,

fi nansowanie dystrybutorów (maturity factoring), dyskonto faktur

(invoice discounting).

Rynki wschodzące, jak polski, są środowiskiem, w którym najlepiej

ujawniają się różne zalety konstrukcyjne usługi faktoringowej. Zauważmy,

że taki pogląd wyrażają również badacze unijnego rynku faktoringowego

(M.H.R. Bakker, L. Klapper, G.F. Udell). Należy tu wyeksponować nastę-

pujące zalety faktoringu:

1. Należności będące przedmiotem faktoringu nie wchodzą w skład

majątku przedsiębiorstwa w stanie upadłości (ta zaleta jest szczegól-

nie istotna w krajach rozwijających się, gdzie systemy sądownictwa

są opieszałe i dość prymitywne).

2. Usługa faktoringu ma przewagę nad innymi źródłami fi nansowania

w zakresie dostarczania środków fi nansowych MSP o najbardziej

18 |

PROF. DR HAB. DOROTA KORENIK

ryzykownym profi lu działalności, a także słabo poznanym przez

banki fi rmom, których główną bolączką fi nansową jest niemożność

przewidzenia terminu, wielkości luki w płynności fi nansowej, a na-

wet źródła pochodzenia nagłego zapotrzebowania na fi nansowanie

(kontrahenta, który spowoduje problem płynności).

3. Faktoring jako sposób fi nansowania sprawdza się lepiej niż inne

możliwości (na przykład kredyt bankowy) w przypadku udzielania

wsparcia fi nansowego podmiotom gospodarczym, co do których wy-

stępują trudności w pozyskaniu prawdziwych informacji na temat

ich kondycji fi nansowej i wiarygodności kredytowej. Swoje decy-

zje o udzieleniu lub odmowie fi nansowania faktorzy podejmują na

podstawie oceny jakości wierzytelności, które mają wykupić, a nie

na podstawie zdolności kredytowej podmiotu. Słaba infrastruktura

w zakresie dostępności i jakości informacji o podmiotach gospodar-

czych, przejawiająca się między innymi w ubogich i nieefektywnych

standardach rachunkowości oraz w niedoborze zaudytowanych spra-

wozdań fi nansowych, stanowi częsty problem w krajach rozwijają-

cych się, a szczególnie w ich sektorach MSP. W ostatnim czasie, po

kryzysie fi nansowym, banki w Polsce w widoczny sposób zaczęły

dostrzegać tę zaletę, wzbogacając swe oferty o (zwykle) proste for-

my faktoringu – odnawialne linie kredytowe, wykorzystywane do

fi nansowania transakcji handlowych.

4. Faktoring może być szczególnie przydatny dla MSP, które rozpoczy-

nają eksport do krajów rozwiniętych (w Polsce obserwuje się wzrost

popytu na ten rodzaj faktoringu, mierzony wzrostem obrotów fak-

toringowych). Faktorzy działający w tych krajach raczej zgromadzili

już pokaźny zasób informacji na temat importera. Najważniejszy-

mi partnerami handlowymi dla polskich faktorów są europejskie

fi rmy z Beneluxu, Czech, ze Słowacji, z Francji, Włoch, Wielkiej

Brytanii, Niemiec, Hiszpanii i Turcji. Przy odnotowanym wzroście

obrotów w handlu międzykontynentalnym coraz częściej spotyka

się faktorów z Chin, Tajwanu, Japonii i ze Stanów Zjednoczonych.

Należy nadto dodać, że bezpieczeństwo takich transakcji zapewnia

ich ubezpieczanie (aczkolwiek w Polsce w 2011 roku trudności zaczę-

ła przysparzać kwestia ubezpieczenia – ostrzejsze kryteria zastoso-

wane przez towarzystwa ubezpieczeniowe prowadzą do ogranicza-

nia akcji faktoringu właściwego) oraz fakt uczestnictwa faktorów

FENOMEN FAKTORINGU W POLSCE

| 19

krajowych w międzynarodowych organizacjach, takich jak na

przykład FCI.

Obecnie w Polsce działa około 40 podmiotów trudniących się dzia-

łalnością faktoringową

2

. Ponad połowę z nich stanowią banki, pozostałą

grupę tworzą wyspecjalizowane spółki (wśród nich wywodzące się z ban-

ków, niezależne od banków, a zarządzane przez prywatnych przedsiębior-

ców, krajowych lub zagranicznych) oraz fi rmy zajmujące się świadczeniem

szeroko rozumianych usług fi nansowych, związanych głównie z obrotem

wierzytelnościami i leasingiem. Zakres i znaczenie tej działalności u po-

szczególnych usługodawców (ich grup) są silnie zróżnicowane. Banki, jak

dotychczas, są bardzo ostrożne w eksponowaniu faktoringu, głównie ze

względu na trudność i ryzykowność jego świadczenia w formie produktu

bankowego. Z tego powodu wolą na ogół zajmować się standardowymi

przypadkami i oferują zasadniczo faktoring z jego funkcją fi nansowania,

niewymagający specjalistycznego oprogramowania (większość banków ta-

kowego nie posiada). Niemniej jednak nawet taka forma aktywności ban-

ków przyczynia się do wzrostu zainteresowania rynkiem faktoringowym.

Kluczowa rola w propagowaniu usługi faktoringowej przypadła specjali-

stycznym spółkom faktoringowym. W trakcie świadczenia usługi z za-

kresu faktoringu współpracują one najczęściej z bankami, co przeważnie

jest nieodzowne ze względu na większy wtedy dostęp faktora do kapita-

łu. Często też fi rmy faktoringowe nie dysponują znaczącym zapleczem

fi nansowym potrzebnym do samodzielnego i nieprzerwanego świadcze-

nia faktoringu. Występują więc w roli pośrednika między użytkownikiem

faktoringu i bankiem, skupiając się na obsłudze technicznej oraz admini-

stracyjnej i pozostawiając bankowi zasilanie fi nansowe faktoranta. Grupę

faktorów najpóźniej wykrystalizowaną tworzą małe, lokalne fi rmy specja-

lizujące się pierwotnie tylko w obrocie wierzytelnościami lub innymi po-

zabankowymi usługami fi nansowymi. Firmy te dostrzegły niszę na rynku

usług faktoringowych w sytuacji, gdy w praktyce oferta zarówno banków

faktoringowych, jak i spółek faktoringowych związanych z bankami (oko-

łobankowych) kierowana była i nadal jest nie do mniejszych fi rm z sektora

MSP, lecz do fi rm większych i średnich. Ich oferta nie stanowi konkurencji

dla głównych uczestników po stronie podaży, ale jest jej uzupełnieniem.

2

Por. http://www.faktoring.pl/fi les/opracowania/100419160114_plugin-PUBL_PGWF_fi r-

my_faktoringowe_2008.pdf [dostęp: 27.07.2011].

20 |

PROF. DR HAB. DOROTA KORENIK

W praktyce utrzymuje się dualna struktura strony podażowej faktorin-

gu, obejmująca zaledwie kilkanaście liczących się podmiotów (kryteriami

różnicującymi są potencjał kapitałowy i profi le działalności faktorów). Po

jednej stronie, zdecydowanie dominującej i niemal całkowicie skupionej

w Polskim Związku Faktorów (liczącym łącznie 15 faktorów), znajdują się

większe, wyspecjalizowane fi rmy faktoringowe oraz trzy banki komercyjne

o dużych udziałach na rynku (łącznie pokrywające niemal 100% rynku.

W 2010 roku na 64.195 milionów złotych przypadło aż 55.195 milionów

złotych obrotów). Oprócz fi nansowania lub pozyskania fi nansowania

z rynku bankowego, zapewniają dość szeroką gamę usług dodatkowych,

a ich klientelę tworzą średnie i duże fi rmy. Natomiast fi rmy mniejsze dla

większości faktorów mają marginalne znaczenie lub w ogóle go nie mają.

Duże fi rmy są bardziej zainteresowane zarządzaniem należnościami.

Z tego powodu faktorzy, świadczący dodatkowe usługi, skupiają się prze-

ważnie na samym obrocie należnościami i zarządzaniu nimi. Ponadto ich

zadaniem jest pomaganie klientowi w sprawdzaniu wiarygodności kon-

trahentów, w dochodzeniu jego praw na drodze sądowej lub pozasądowej,

ewentualnie w doradztwie prawnym.

Średnie fi rmy natomiast, podobnie jak i małe, poszukują przede wszyst-

kim fi nansowania i możliwości przekazania do faktora ryzyka niewypła-

calności odbiorcy. Dla nich bardzo duże znaczenie ma też czas, w jakim

faktor może dokonać wszelkich formalności i zaoferować fi nansowanie.

Zwłaszcza małe fi rmy, które dotychczas zwykle nie mieściły się w kręgu

zainteresowania większych faktorów, a szczególnie banków faktoringo-

wych, oczekują szybkiej obsługi wierzytelności. Popyt realny na usługi

dodatkowe jest wśród nich znikomy, ale może zdecydowanie się zwiększy.

Możliwe jest to dzięki rozwojowi formy, przyswajaniu wiedzy o faktoringu

przez przedsiębiorców oraz zwiększającemu się doświadczeniu faktorów,

a przede wszystkim dzięki udostępnieniu faktycznych możliwości fi nan-

sowania w sytuacji braku płynności, bardzo często nagłego i trudnego do

przewidzenia w kwestii jego rozmiarów i źródła pochodzenia.

W celu sprostania konkurencji, jak dotychczas, zwłaszcza o średnią

i dużą fi rmę, większe spółki faktoringowe zaoferowały szczególne formy

faktoringu, przy czym są one przeważnie odmianą klasycznego faktoringu

pełnego (właściwego) i niepełnego. Zasadniczo jednak oferty są do siebie

zbliżone. Zakresy czynności wykonywanych w ramach poszczególnych ro-

dzajów faktoringu są zróżnicowane i dotyczą przeważnie kompleksowego

FENOMEN FAKTORINGU W POLSCE

| 21

zarządzania należnościami. Na uwagę zasługują coraz bardziej widoczne

próby wprowadzania nowych rodzajów faktoringu, w tym adresowanych

do odrębnych grup użytkowników. Są one świadectwem elastyczności spó-

łek faktoringowych oraz coraz lepszego dopasowywania się do zgłaszanego

przez rynek zapotrzebowania.

Perspektywy na utrzymanie lub zwiększenie zapotrzebowania są do-

bre, nie tylko z powodu niewyczerpanego potencjału samego faktoringu

oraz dość dobrych prognoz makroekonomicznych dla gospodarki polskiej.

W 2011 roku pojawiły się nowe sygnały (mocniejsze i słabsze), że powstanie

szansa na wzbudzenie zapotrzebowania na faktoring u słabo eksploro-

wanych dotychczas grup podmiotów. Dotyczy to między innymi sektora

jednostek samorządu terytorialnego, przedsiębiorstw sektora prywatnego,

wstępujących do partnerstwa publiczno-prywatnego, czy zakładów opieki

zdrowotnej.

Przygotowana w Polsce reforma fi nansów publicznych zakłada mię-

dzy innymi ograniczenie w budżecie państwa wydatków obowiązkowych

(sztywnych), w tym również zmniejszenie subwencjonowania jednostek

samorządu terytorialnego. Planowane ograniczenie subwencji wiąże się ze

zmniejszeniem środków fi nansowych dla jednostek samorządu terytorial-

nego i wymusza podjęcie działań wspólnie z sektorem prywatnym w celu

realizacji zadań statutowych. Należy oczekiwać, że u partnerów prywat-

nych (zwłaszcza z sektora MSP) pojawią się powtarzalnie przez dłuższy

okres należności od ich partnerów publicznych, a ze względu na prze-

niesienie ryzyka fi nansowego na partnerów prywatnych, u tych ostatnich

może wystąpić zwiększone zapotrzebowanie na instrumenty fi nansowe

przyspieszające cyrkulację kapitału, w tym na faktoring. Dla jednostek sek-

tora samorządowego istotną barierą w realizacji zadań jest poziom długu

publicznego. Oprócz tego konieczność dostosowania polityki fi nansowej

jednostek samorządu terytorialnego do indywidualnego wskaźnika zadłu-

żenia, obowiązującego od 2014 roku, wymusza przestrzeganie przez te jed-

nostki zapisów ustawy o fi nansach publicznych, to jest wypracowania nad-

wyżki operacyjnej liczonej jako różnica pomiędzy dochodami bieżącymi

a wydatkami bieżącymi. Obowiązek równoważenia budżetów bieżących

oraz wypracowywanie przez zadłużone jednostki nadwyżki operacyjnej

skieruje uwagę poszczególnych jednostek samorządu terytorialnego na wy-

korzystywanie nowych instrumentów fi nansowych. Dodatkowo problem

zadłużenia sektora samorządu terytorialnego nasilać będzie kwestia za-

22 |

PROF. DR HAB. DOROTA KORENIK

dłużenia podległych mu zakładów opieki zdrowotnej (spółek ZOZ). Nowa

ustawa o działalności leczniczej zakłada między innymi, że samorządy

będą musiały pokryć ujemny wynik fi nansowy zakładów opieki zdrowot-

nej w ciągu trzech miesięcy od zatwierdzenia sprawozdania fi nansowego

s zpitala. W przypadku niewywiązania się z tego obowiązku w ciągu 12

miesięcy będą musiały zmienić formę organizacyjno-prawną jednostki ze

spółki ZOZ na spółkę kapitałową, jednostkę budżetową, samorządowy za-

kład budżetowy albo instytucję gospodarki budżetowej, a w konsekwencji

wykazać dług jednostki w budżecie samorządowym.

Te sygnały i wiele innych dochodzących z rynku (między innymi zwią-

zanych z wdrażaniem inicjatyw typu JEREMIE, JESICA, JASPERS) po-

twierdzają szansę na rozwój faktoringu w Polsce, szczególnie poprzez jego

dalsze dopasowywanie do potrzeb i możliwości różnych, także nowych,

grup użytkowników faktoringu.

MIROSŁAW JAKOWIECKI

Rok 2010 na polskim rynku faktoringowym

Branża faktoringowa w Polsce osiągnęła w 2010 roku po raz kolejny spek-

takularny wzrost obrotów. Wyniki tego roku były dobre dla wszystkich

uczestników rynku. Wartość obrotów wyniosła 88.614 mln zł, była wyższa

o 72,6% niż w 2009 roku. Osiągnięty wynik był zdecydowanie lepszy niż

prognozy.

To był dobry rok, wyniki uzyskane przez polskich faktorów korespon-

dują ze stanem gospodarki polskiej. PKB wzrósł o 3,8% r/r – wzrost wy-

jątkowy w skali Europy. Trendy w zakresie świadczonych usług są stałe.

Proporcje usług faktoringu pełnego do niepełnego pozostają bez zmian.

Wartość obrotów faktoringu pełnego osiągnęła 44.308 mln zł, co stanowiło

połowę całości obrotów. Obroty faktoringu międzynarodowego wyniosły

14.216 mln zł (16% całości obrotów).

Mimo że rok 2010 był dla sektora fi nansowego trudny i burzliwy, fakto-

ring okazał się najbardziej dynamiczną branżą sektora bankowego w Polsce.

Otoczenie ekonomiczne

Polska jest jednym z niewielu europejskich krajów, które odnotowały

wzrost PKB. Istotną rolę w tym wzroście odegrały: produkcja przemysło-

wa (wzrost o 9,7%), popyt wewnętrzny (wzrost o 3,2%) oraz eksport. Bu-

downictwo – lokomotywa gospodarki – odnotowało wzrost o 3%. Eksport

osiągnął wartość 17,4 mld euro (było to o 19,5% więcej niż w roku 2009),

a import osiągnął poziom 130,9 mld euro (wzrost o 21,7% w stosunku do

2009 roku). Głównym partnerem handlowym Polski pozostają Niemcy

(26% eksportu i 22% importu ogółem).

Infl acja (CPI) wyniosła w grudniu 2010 roku 2,6% (wobec 3,5% w 2009

roku). Polski rynek pracy jest nadal w fazie stagnacji, stopa bezrobocia

24 |

MIROSŁAW JAKOWIECKI

kształtuje się na poziomie 12,3% i zasadniczo nie odbiega od średniej

w Unii Europejskiej.

W okresie styczeń–grudzień 2011 roku złoty umocnił się wobec do-

lara – średni kurs dolara wyniósł 3,0157 zł (USD/PLN niższy o 3,24%).

Złoty był również silniejszy wobec euro w porównaniu do analogicznego

2009 roku – średni kurs euro we wspomnianym okresie wynosił 3,9946 zł

(€/PLN o 7,7% mniej). Rada Polityki Pieniężnej utrzymała przez cały rok

stopy procentowe na poziomie z końca 2009 roku. Stopa referencyjna wy-

nosiła 3,5%, stopa lombardowa – 5%, a stopa depozytowa – 2%.

Rynek i podaż

Faktoring to w Polsce branża rozwojowa. Mimo że gospodarka polska pla-

suje się na szóstym miejscu w Unii Europejskiej, polski faktoring odczuwa

skutki niedowartościowania. Jest to jednak największy rynek faktoringu

w nowej Europie.

Porównując rynek faktoringu w Polsce i na świecie, trzeba odnotować,

że wchodzi on w fazę dojrzałości. Charakterystyczną cechą branży w Pol-

sce jest wysokie tempo wzrostu. Branża rośnie zdecydowanie szybciej niż

inne branże sektora bankowego. W ciągu ostatnich dziesięciu lat rynek

faktoringu rósł w skali dwucyfrowej, osiągając w 2010 roku rekordowy

wzorst obrotów o 66,7%. W latach 2005–2010 polski rynek faktoringu po-

większył się ponad czterokrotnie.

Wykres . Obroty faktoringu w Polsce w latach –.

Porównanie: cały rynek i fi rmy Polskiego Związku Faktorów (w mln zł).

2006

2007

2008

2009

2010

0

1

0 000

20 000

30 000

4

0 000

50 000

6

0 000

70 000

80 000

90 000

25 575

30 343

45 506

53 159

88 614

13 770

18 801

32 865

30 033

55 913

cały rynek

PZF

Źródło: dane Polskiego Związku Faktorów i Głównego Urzędu Statystycznego.

ROK 2010 NA POLSKIM RYNKU FAKTORINGOW YM

| 25

Skalę ilości transakcji faktoringowych i klientów w 2010 roku w Pol-

sce obrazują liczby: 5622 klientów, około 100 000 dłużników oraz 3,8 mln

nabytych faktur.

Ilość podmiotów świadczących usługi faktoringu w Polsce stale rośnie.

Według danych GUS, w 2010 roku działalność faktoringową prowadziły

44 podmioty. W tej grupie znalazło się 25 wyspecjalizowanych przedsię-

biorstw faktoringowych oraz 19 banków komercyjnych. Wielkość obrotów

osiągniętych przez te grupy faktorów ilustruje wykres 2.

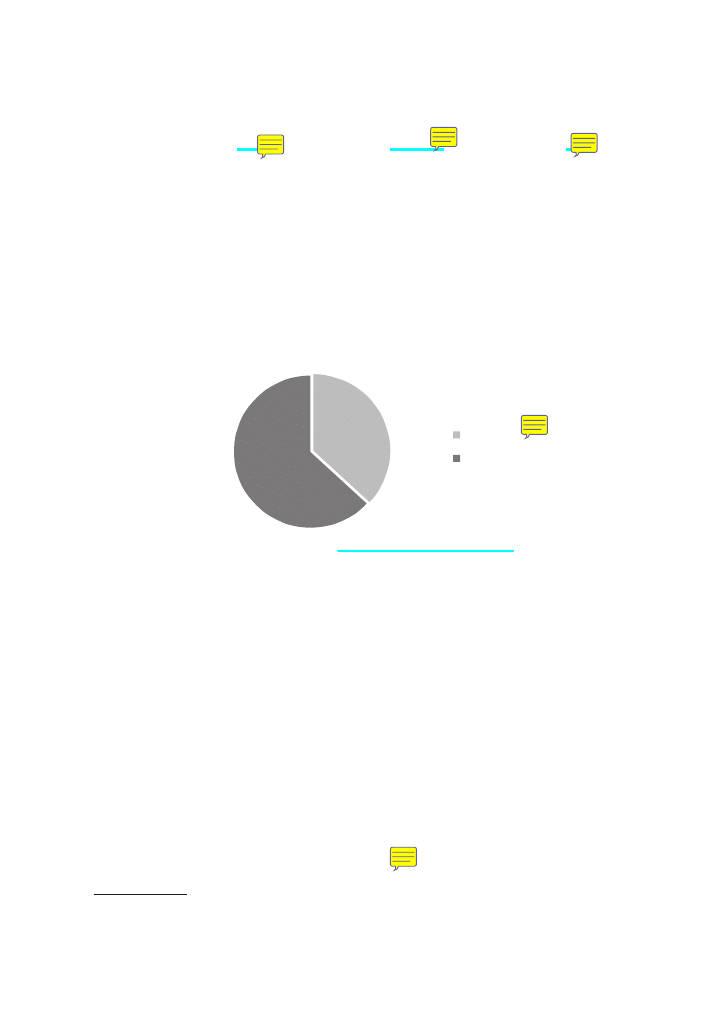

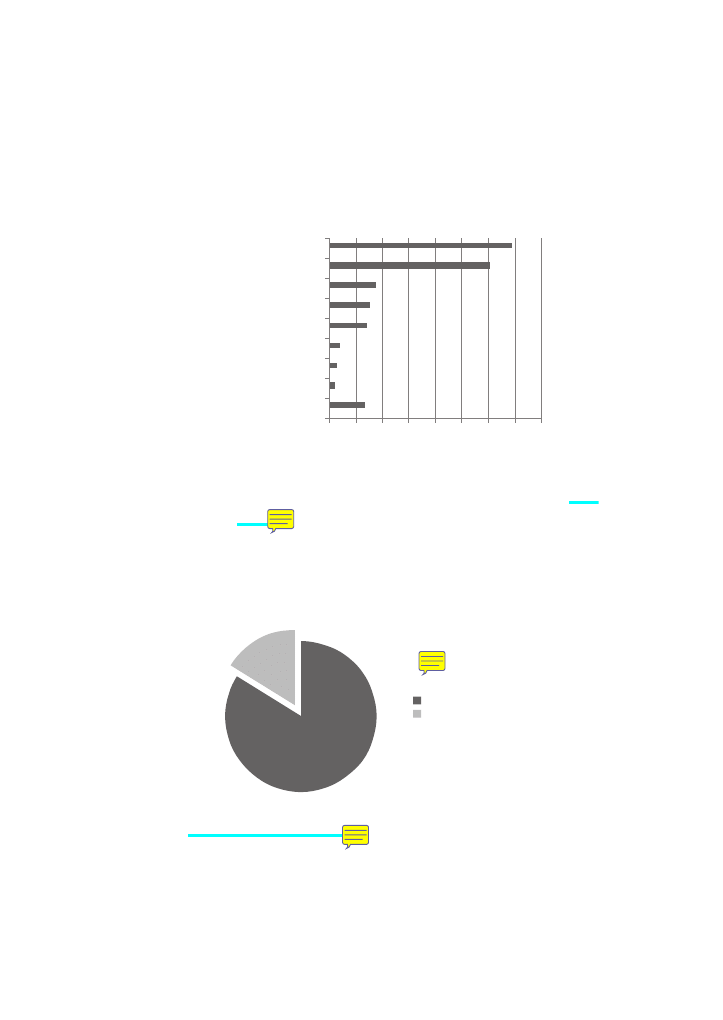

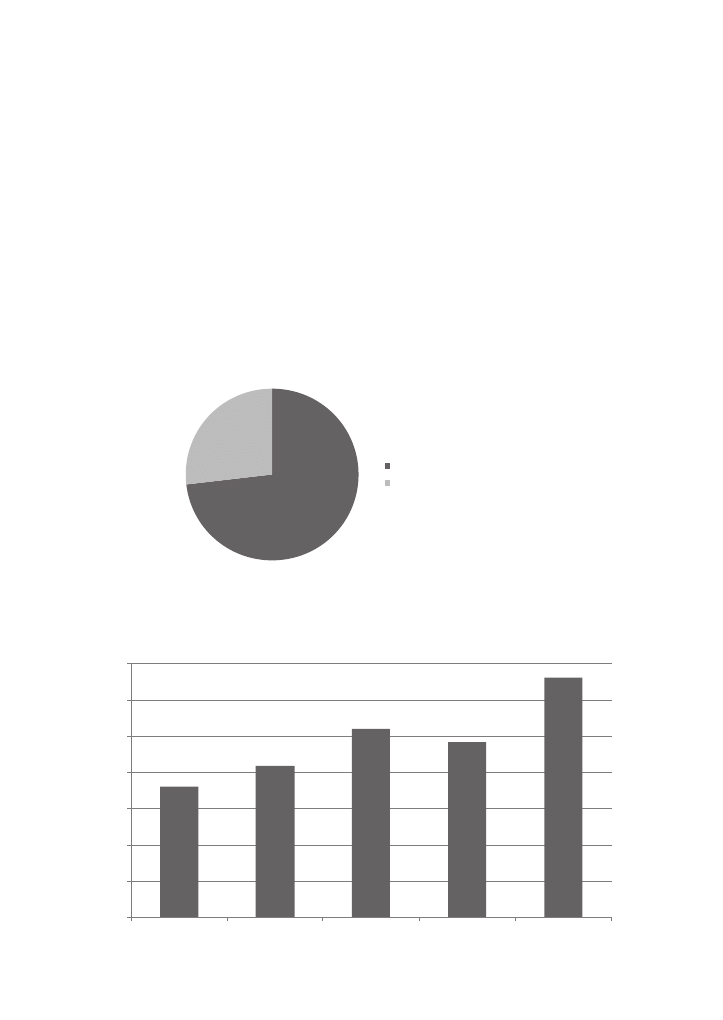

Wykres . Rynek faktoringu w Polsce w roku .

Firmy członkowskie PZF a pozostali faktorzy i banki (w mln zł i w %).

32.701; 37%

55.913; 63%

banki i pozostali

faktorzy

firmy należące

do PZF

Źródło: dane Polskiego Związku Faktorów i Głównego Urzędu Statystycznego.

Ponad połowę rynku faktoringu w Polsce tworzą fi rmy należące do

Polskiego Związku Faktorów (PZF). Związek zrzesza 15 głównych fi rm

faktoringowych, wśród nich znajdują się trzy komercyjne banki. W 2010

roku obroty fi rm faktoringowych należących do PZF wzrosły do 55,9 mld

zł, wobec 30,1 mld zł w 2009 roku

1

.

Rynek jest w znaczącym stopniu skoncentrowany. Cztery czołowe fi rmy

obejmują 64% całego rynku, a są to: Raiff eisen Bank Polska (24% rynku),

ING CF (20%), Coface Polska Factoring (14%) i Pekao Faktoring (10% ryn-

ku). Udziały wszystkich faktorów należących do PZF przedstawia wykres 3.

Faktoring w Polsce jest nadal traktowany jako nowa usługa fi nansowa.

Klienci wybierają najczęściej między dwiema klasycznymi formami: fak-

toringiem niepełnym lub faktoringiem pełnym; te dwie dominujące formy

faktoringu są wykorzystywane w proporcji 50 : 50.

1

W 2010 roku PZF powiększył się o dwóch nowych członków obsługujących znaczące

transakcje faktoringowe.

26 |

MIROSŁAW JAKOWIECKI

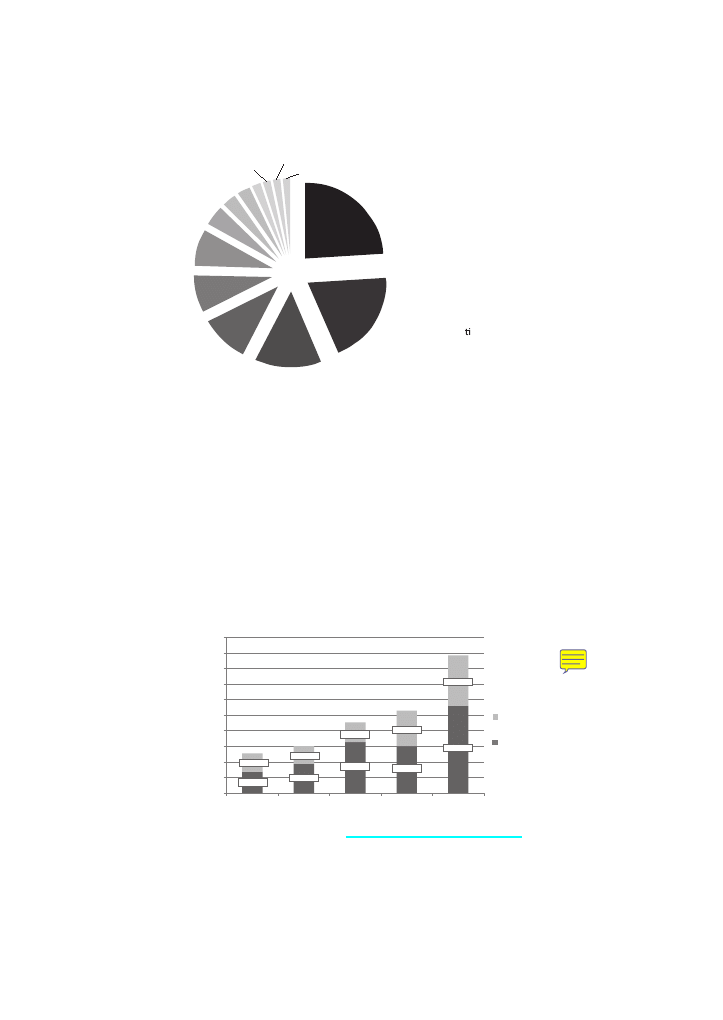

Wykres . Rynek faktoringu w Polsce w roku . Podział rynku PZF.

a. 24%

b. 20%

c. 14%

d. 10%

e. 8%

f. 8%

g. 4%

h. 3%

i. 3%

j. 2%

k. 2%

l. 2%

m. 2%

a. Raiīeisen Bank Polska

b. ING CF

c. Coface Poland

Factoring

d. Pekao Faktoring

e. Polfactor

f. Millennium

Bank

g. SEB CF

h. BZ WBK Faktor

i. arvato Services Polska

j. PKO BP Faktoring

k. For s CF

l. iĮs Finance

m. Bibby FS

Źródło: dane Polskiego Związku Faktorów i Głównego Urzędu Statystycznego.

Rynek polski zmienia się szybko. W 2010 roku faktorzy zaoferowali

nowe usługi, spośród których najlepiej przyjmuje się faktorig odwrotny

i faktoring dla kontrahentów samorządowych. Wzrost popularności fak-

toringu spowodował zainteresowanie banków komercyjnych, które rozsze-

rzyły ofertę produktową o tego typu usługi, co przyczyniło się do silnego

wzrostu rynku i popytu na faktoring.

Wykres . Obroty faktoringu w Polsce w latach –.

Firmy faktoringowe a banki i faktorzy spoza PZF (w mln zł).

0

1

0 000

20 000

30 000

4

0 000

50 000

6

0 000

70 000

80 000

90 000

1

00 000

2006

2007

2008

2009

2010

banki

i nie PZF

11 805

13 770

11 542

18 801

12 641

32 865

23 126

30 033

32 701

55 913

firmy z PZF

Źródło: dane Polskiego Związku Faktorów i Głównego Urzędu Statystycznego.

Faktorzy w Polsce nie mają „ulubionych” sektorów i branż. Zasadnicza

baza klientów korzystających z faktoringu reprezentuje: dystrybutorów

stali, producentów żywności i napojów, producentów mebli i budownictwo.

ROK 2010 NA POLSKIM RYNKU FAKTORINGOW YM

| 27

Według statystyk PZF, dwie najbardziej „faktorowalne” branże generują

64,8% obrotów.

Wykres . Obroty faktoringu w Polsce

w roku według branż (w %).

Inne

Hotelarstwo i gastronomia

Wytwarzanie i przekazywanie energii

Rolnictwo, hodowla i ųowiectwo

Transport i gosp. magazynowa

Usųugi pozostaųe

Budownictwo

Handel i naprawa pojazdów

Przetwórstwo przemysųowe

0

5

10

15

20

25

30

35

40

6,8

1,1

1,5

2

7,2

7,8

8,8

30,3

34,5

Źródło: dane Głównego Urzędu Statystycznego.

Obroty faktoringu międzynarodowego w 2010 roku wzrosły o 73% r/r

i osiągnęły wartość 14.216 mln zł.

Wykres . Obroty faktoringu w Polsce w roku.

Faktoring krajowy a faktoring międzynarodowy (w mln zł i w %).

74.398; 84%

14.

216; 16%

faktoring krajowy

faktoring międzynarodowy

Źródło: dane Głównego Urzędu Statystycznego.

Najważniejszymi partnerami handlowymi polskich faktorów były

europejskie fi rmy z: krajów Beneluxu, Czech, Słowacji, Francji, Włoch,

Wielkiej Brytanii, Niemiec, Hiszpanii i Turcji. Przy odnotowanym wzro-

28 |

MIROSŁAW JAKOWIECKI

ście obrotów w handlu międzykontynentalnym coraz częściej spotyka się

faktorów z Chin, Tajwanu, Japonii i Stanów Zjednoczonych, którzy współ-

pracują w obsłudze transakcji międzynarodowych.

Spodziewane tendencje, trendy

Rokowania dla branży są dobre. Według instytutów badań nad gospodarką,

PKB w Polsce może wzrosnąć w 2011 roku o ponad 4%. Wskaźnik upad-

łości jest niższy niż w 2010 roku. Wskaźnik dyscypliny płatniczej osiąga

w Polsce stosunkowo wysoki poziom – średni okres płatności wynosi 58

dni. Słabe wyniki działalności gospodarczej, jeżeli tylko się zdarzą, mogą

wpłynąć na branżę zarówno pozytywnie, jak i negatywnie, ale są szanse,

by rynek faktoringowy wzrósł w tym roku o 15–20%. Ze względu na wy-

dłużenie terminów płatności więcej klientów będzie poszukiwać alterna-

tywnych rozwiązań w celu fi nansowania swojej działalności. Faktorzy będą

się starać sprostać nowym wyzwaniom. Będą wzmacniać procesy kontroli

i weryfi kacji ryzyka dłużnika, aby uniknąć potencjalnej straty.

Polski rynek wygląda atrakcyjnie, wskaźnik penetracji PKB jest nadal

znacznie niższy niż w Unii Europejskiej (6,69% dla UE i około 4% dla

Polski). Takie okoliczności i potencjał polskiej gospodarki sprawiają, że

przyszłość faktoringu w Polsce zapowiada się nadal dobrze.

Większość polskich przedsiębiorców wykazuje optymizm. Najnowsze

dane dotyczące polskiej gospodarki są dobre. PMI osiągnął 55,6% i jest

najwyższy w ciągu ostatnich 6 lat. Produkcja przemysłowa, zamówienia

krajowe i eksportowe wzrosły. Wciąż jednak utrzymuje się zagrożenie

wzrostem infl acji, jednak korzystne tendencje nie powinny się nagle zała-

mać. Faktoring w Polsce nadal wykazuje silną tendencję wzrostową.

MAGDALENA CIECHOMSKA-BARCZAK

Wyniki polskiego rynku faktoringowego

w 2010 roku na podstawie danych

zebranych dla EU Federation for Factoring

and Commercial Finance

Organizacja EU Federation for Factoring and Commercial Finance (EUF)

powstała w 2010 roku. Reprezentuje branżę faktoringową i commercial fi -

nance w Unii Europejskiej. W skład federacji wchodzi dwanaście krajo-

wych i dwie międzynarodowe organizacje branżowe, skupiające łącznie

ponad trzysta podmiotów. Polskę w EUF reprezentuje Polski Związek

Faktorów. EUF funkcjonuje jako platforma łącząca branże faktoringową

i commercial fi nance z kluczowymi organami legislacyjnymi w Europie.

Celami EUF są:

– reprezentowanie branży w kontaktach z legislatorami Unii Euro-

pejskiej oraz promowanie harmonizacji prawa w Uni Europejskiej

w zakresie faktoringu i commercial fi nance;

– promowanie korzyści płynących z usług: faktoringowych, fi nanso-

wania należności oraz ABL, jako elastycznych form fi nansowania

działalności przedsiębiorstw;

– zbieranie informacji i publikowanie statystyk i komentarzy branżowych;

– obserwacja prawa i inicjatyw Unii Europejskiej wpływających na funk-

cjonowanie branży oraz lobbowanie za decyzjami politycznymi, które

przyczynią się do wzrostu i efektywności branży, lub przeciw inicjaty-

wom politycznym, które mogą stworzyć bariery dla rozwoju branży;

– wspieranie działań pozostałych instytucji branżowych w Unii Eu-

ropejskiej.

W czerwcu 2010 roku EUF stworzyła w swojej strukturze specjalną

komórkę organizacyjną – Economic and Statistic Committee (ESC) – prze-

znaczoną między innymi do zbierania danych branżowych z poszczegól-

30 |

MAGDALENA CIECHOMSKA-BARCZAK

nych rynków europejskich i do obserwacji trendów pojawiających się na

tych rynkach. Poza powyższymi celami ESC odpowiada za przygotowanie

okresowych komentarzy do wyników branży, opracowanie ujednolicone-

go słownika pojęć stosowanych w usługach faktoringowych i commercial

fi nance oraz porównywanie go z terminologią stosowaną w MSSF.

Słownik podstawowych pojęć factoringowych, wraz z kwestionariu-

szem niezbd.ym do gromadzenia danych, został opracowany i przetesto-

wany pod koniec 2010 roku. W lutym 2011 roku ESC przystąpił po raz

pierwszy do zbierania danych z poszczególnych rynków za 2010 rok.

Tabele poniżej przedstawiają dane za 2010 rok przekazane EUF przez

członków Polskiego Związku Faktorów. Po raz pierwszy publikowane są

w tak szerokim zakresie dane na temat polskiego rynku faktoringowego.

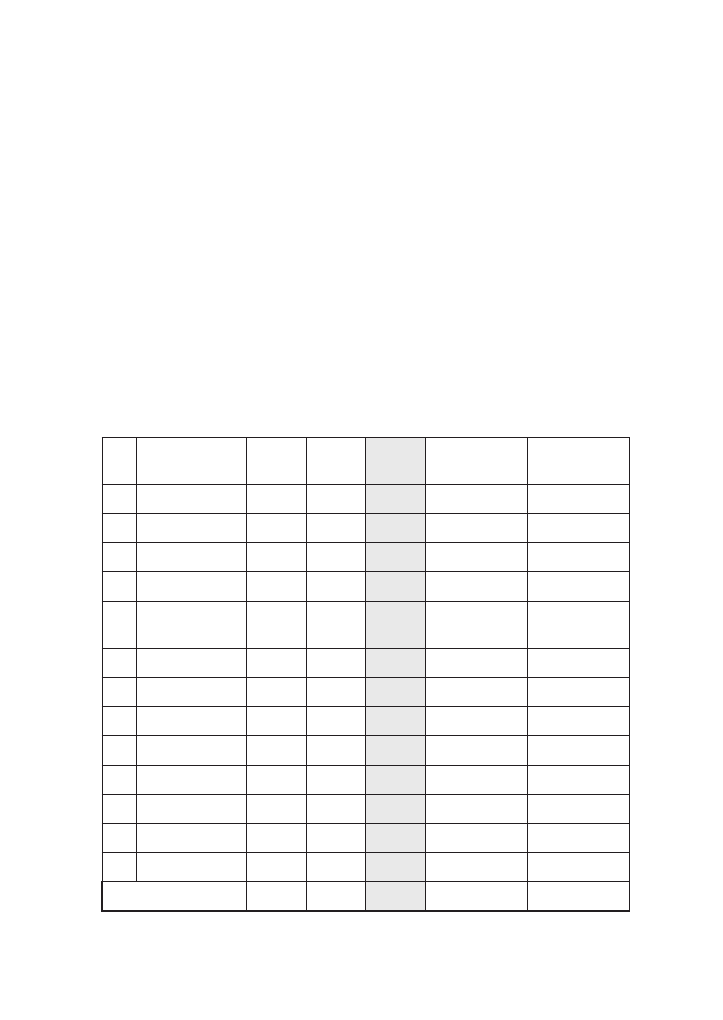

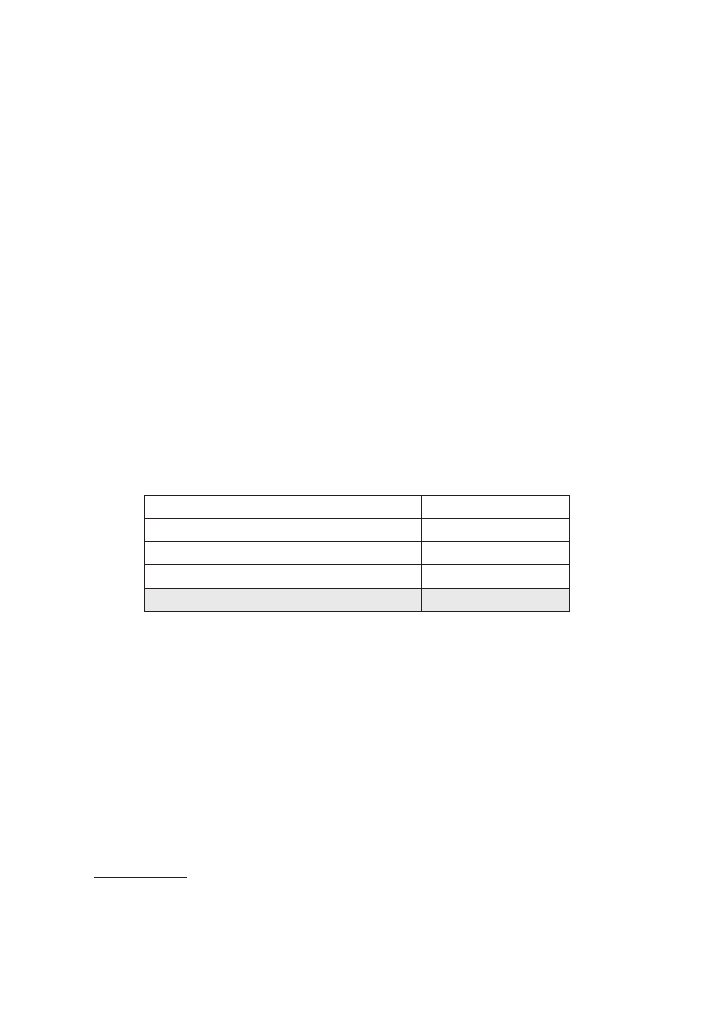

Tabela . Obroty fi rm faktoringowych zrzeszonych w PZF za rok (w mln zł).

Lp.

Faktor

Obroty

jawny

Obroty

tajny

Razem

w tym: reverse

factoring

w tym: maturity

factoring

1

Arvato

1.492

1.492

44

34

2

Bank Millennium

4.381

4.381

936

3

Bibby FS

888

888

4

BZ WBK Faktor

1.700

1.700

760

718

5

Coface Poland

Factoring

6.582

1.068

7.650

6

Fortis CF

950

19

969

7

Ifi s Finance

612

305

917

8

ING CF

11.000

11.000

758

9

Pekao Faktoring

5.596

5.596

10

PKO BP Faktoring

1.045

1.045

11

Polfactor

4.461

4.461

12

Raiff eisen Bank

13.434

13.434

169

13

SEB CF

2.025

355

2.380

16

Razem

54.166

1.747

55.913

2.683

752

Źródło: dane EUF.

ROK 2010 NA POLSKIM RYNKU FAKTORINGOW YM

| 31

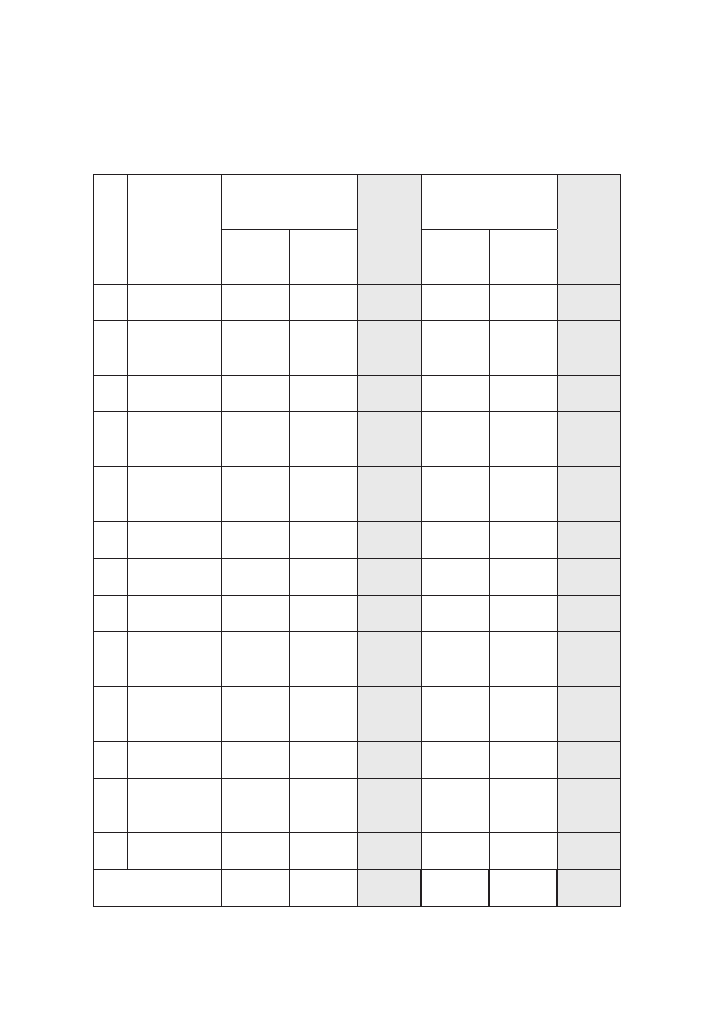

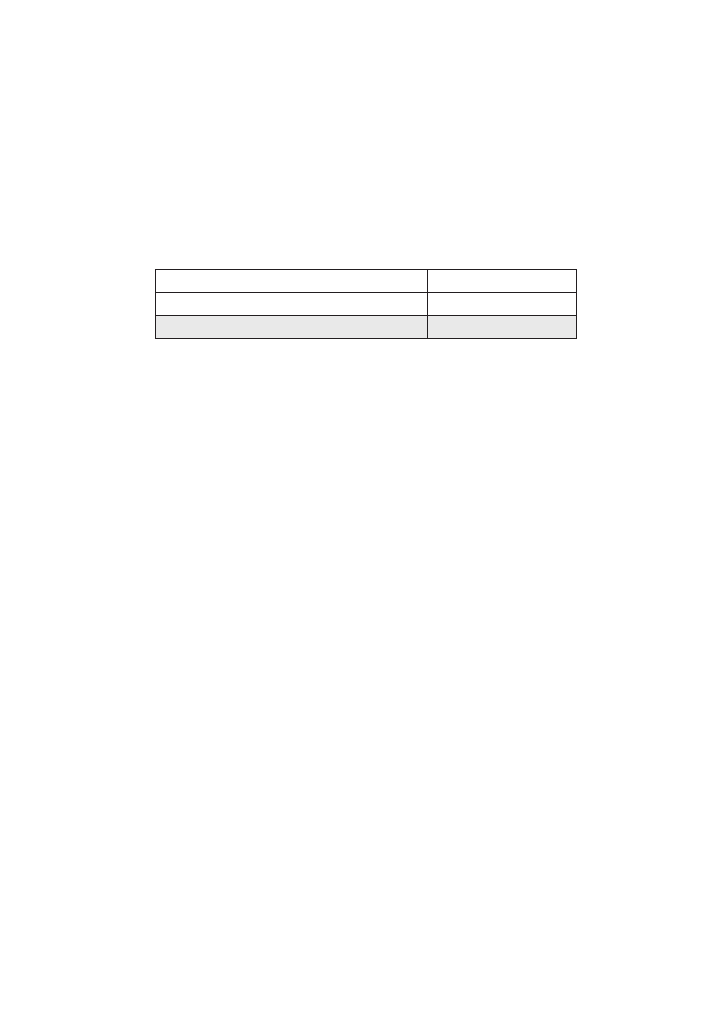

Tabela . Saldo wypłaconych zaliczek i ich zabezpieczenie

według stanu na grudnia roku (w tys. zł).

Lp.

Faktor

Wypłacone zaliczki

zabezpieczone

Razem

Wartość

zabezpieczeń

Razem

należnoś-

ciami

innymi

aktywami

należnoś-

ciami

innymi

aktywami

1

Arvato

119.734

119.734

152.217

152.217

2

Bank

Millennium

850.479

850.479

879.321

879.321

3

Bibby FS

108.152

108.152

163.441

163.441

4

BZ WBK

Faktor

530.227

1.645

531.872

340.406

811

341.217

5

Coface Poland

Factoring

717.306

717.306

1.341.156

1.341.156

6

Fortis CF

92.751

92.751

154.007

12

166.579

7

Ifi s Finance

63.030

110

63.140

106.340

450

106.790

8

ING CF

597.958

7.374

605.333

597.958

7.374

605.333

9

Pekao

Faktoring

509.916

509.906

509.916

509.916

10

PKO BP

Faktoring

109.400

109.400

181.400

181.400

11

Polfactor

511.698

511.698

769.194

769.194

12

Raiff eisen

Bank

1.570.183

1.570.183

1.814.005

1.814.005

13

SEB CF

421.268

421.268

459.546

459.546

Razem

6.202.101

9.129

6.211

7.468.906

21.208

7.490

Źródło: dane EUF.

32 |

MAGDALENA CIECHOMSKA-BARCZAK

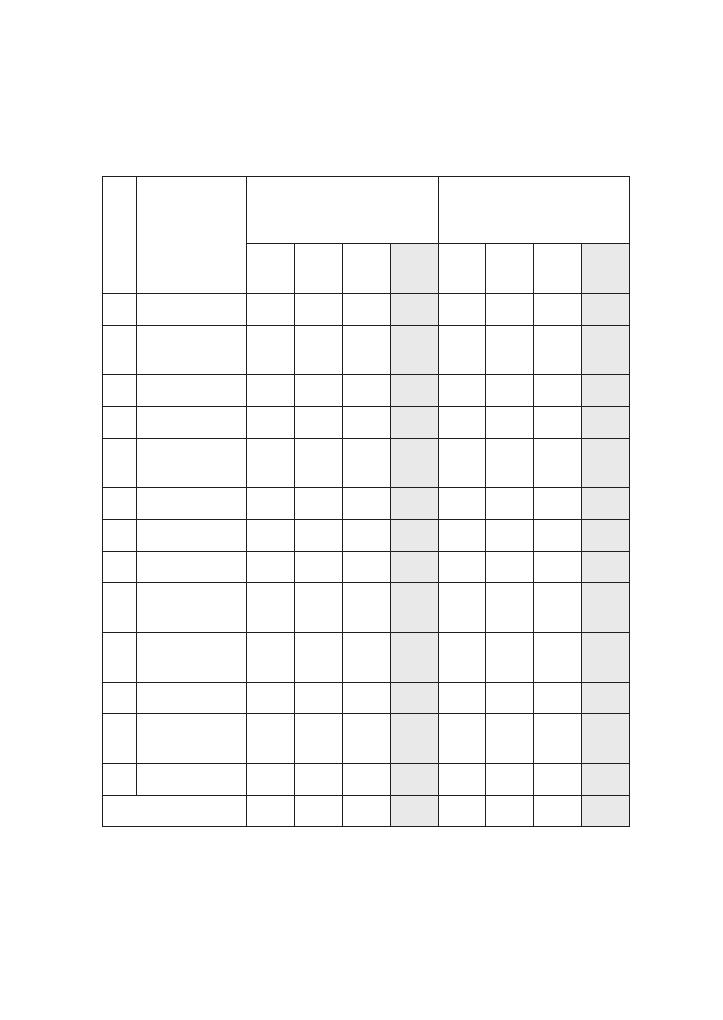

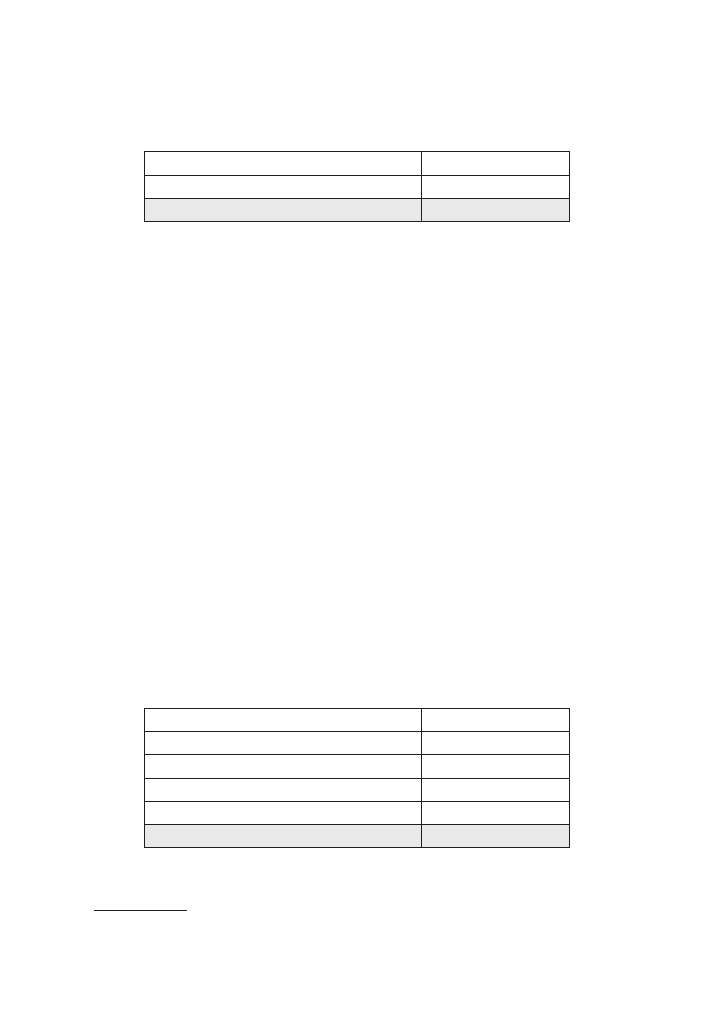

Tabela . Liczba klientów w zależności od ich wielkości lub wielkości

obrotów z danym klientem. Stan na grudnia roku. Dane opcjonalne.

Lp.

Faktor

Liczba klientów w zależności

od segmentu klienta

Liczba klientów

pod względem wielkości obrotów

faktora z danymi klientami

Małe

Śred-

nie

Duże

Razem

Małe

Śred-

nie

Duże

Razem

1

Arvato

45

22

3

70

–

–

–

0

2

Bank

Millennium

–

–

–

0

421

74

4

499

3

Bibby FS

239

4

243

–

–

–

0

4

BZ WBK Faktor

190

130

24

344

–

–

–

0

5

Coface Poland

Factoring

3

34

30

67

–

–

–

0

6

Fortis CF

–

–

–

0

79

3

1

83

7

Ifi s Finance

bd.

bd.

bd.

bd.

bd.

bd.

bd.

bd.

8

ING CF

120

179

301

600

–

–

–

0

9

Pekao

Faktoring

17

140

19

176

–

–

–

0

10

PKO BP

Faktoring

47

28

5

80

–

–

–

0

11

Polfactor

bd.

bd.

bd.

bd.

193

26

3

222

12

Raiff eisen

Bank

bd.

bd.

bd.

bd.

bd.

bd.

bd.

bd.

13

SEB CF

19

25

8

52

19

25

8

52

Razem

680

562

390

1632

712

128

16

856

Źródło: dane EUF.

Uzupełnienie danych w tabeli powyżej było dobrowolne.

Wielkość klienta została określona na podstawie rocznego obrotu i jest

zgodna z art. 2 rekomendacji Komisji Europejskiej nr 2003/361/EC.

ROK 2010 NA POLSKIM RYNKU FAKTORINGOW YM

| 33

Mały Przedsiębiorca

Klient, którego roczny obrót nie przekracza 10 milionów euro*.

Średni Przedsiębiorca

Klient, którego roczny obrót przekracza 10 milionów euro*,

ale nie jest większy niż 50 milionów euro*.

Korporacja

Klient, którego roczny obrót przekracza 50 milionów euro*.

* Wartości rocznego obrotu, podane w rekomendacji w euro, zostały przeliczone na polskie złote po

średnim kursie NBP z dnia grudnia roku.

Kryterium podziału klientów pod względem wielkości ich obrotu z fak-

torem zostało dodane jako wspomagające w przypadku braku możliwości

podania liczby klientów w zależności od ich wielkości.

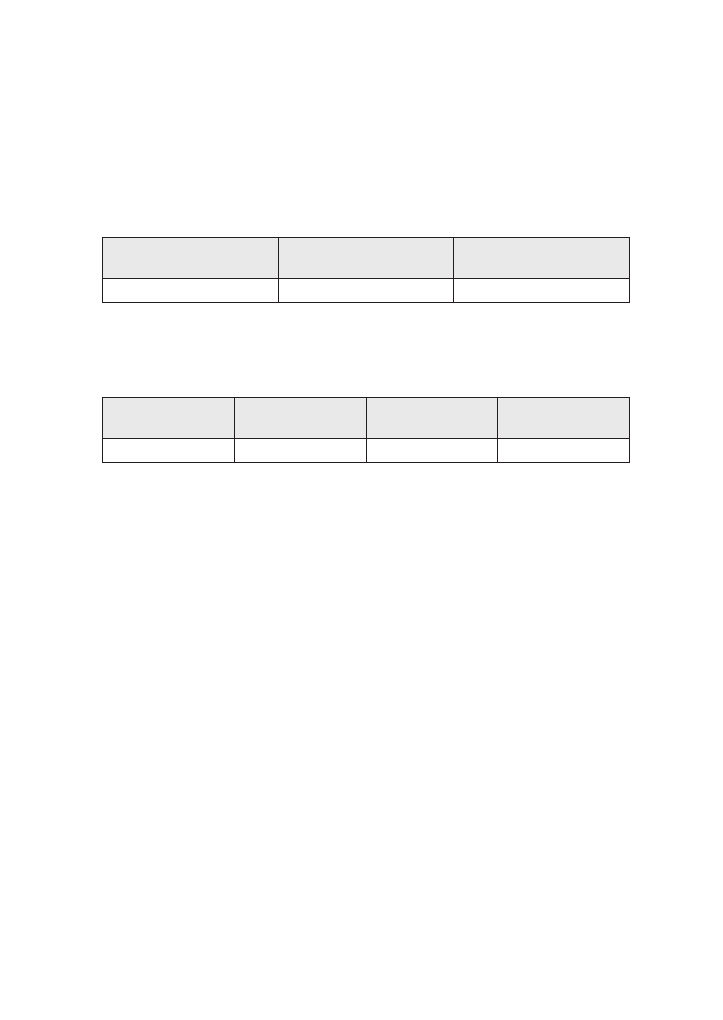

Tabela . Liczba klientów branżami.

Stan na grudnia roku. Dane opcjonalne.

Lp.

Faktor

Liczba klientów branżami

Produkcja

przem.

Dystry-

bucja

Trans-

port

Budow-

nictwo

Usługi

Inni

Razem

1

Arvato

23

36

2

9

70

2

Bank Millennium

101

119

29

45

128

77

499

3

Bibby FS

48

35

74

57

29

243

4

BZ WBK Faktor

bd.

bd.

bd.

bd.

bd.

bd.

bd.

5

Coface Poland Factoring

36

29

2

67

6

Fortis CF

24

23

5

31

83

7

Ifi s Finance

25

7

1

2

4

39

8

ING CF

445

80

75

600

9

Pekao Faktoring

40

91

2

8

14

21

176

10

PKO BP Faktoring

bd.

bd.

bd.

bd.

bd.

bd.

bd.

11

Polfactor

38

90

17

21

11

45

222

12

Raiff eisen Bank

bd.

bd.

bd.

bd.

bd.

bd.

bd.

13

SEB CF

18

15

2

6

5

6

52

Razem

798

525

130

157

221

220

2 051

Źródło: dane EUF.

34 |

MAGDALENA CIECHOMSKA-BARCZAK

Uzupełnienie danych w tabeli powyżej było dobrowolne.

Branże klientów zostały określone na podstawie defi nicji opracowa-

nych przez Statystyczną Klasyfi kację Działalności Gospodarczych w Unii

Europejskiej NACE2.

Produkcja przemysłowa

Sekcja C

Handel i dystrybucja

Sekcja G, Grupy 45 i 46

Transport

Sekcja H

Budownictwo

Sekcja F

Usługi

Sekcje I, J, K i L

Inne

Pozostałe

ERIK TIMMERMANS

Świat faktoringu w 2010 roku

Branża faktoringu i fi nansowania handlu odnotowała w 2010 roku znaczny

wzrost, a pierwsza połowa 2011 roku zdaje się potwierdzać tę pozytywną

tendencję. Faktoring jest popularny w wielu krajach Europy i postrzega

się go jako niezawodny instrument fi nansowania w sektorze MSP. Może

przynieść przedsiębiorcom więcej korzyści niż tradycyjne formy pożyczek,

co więcej – zapewnia skuteczną ochronę przed utratą klientów. Ten aspekt

zasadniczo wyróżnia faktoring oraz podobne mu instrumenty fi nansowa-

nia handlu i budzi zainteresowanie środowisk biznesu, banków i kręgów

politycznych. W skali globalnej branża faktoringowa posiada duże możli-

wości rozwoju, trzeba jednak zauważyć, że w chwili obecnej musi pokonać

pewne trudności.

Według Raportu IFG o obrotach branży na świecie w 2010 roku (GIAR),

całkowity obrót faktoringu osiągnął w 2010 roku rekordowy wynik 1.349

miliardów euro. Taką wartość stanowiły wszystkie wierzytelności sfi nan-

sowane w 2010 roku przez fi rmy faktoringowe lub bankowe departamenty

faktoringu. Jest to imponujący wzrost w porównaniu do wyników z 2009

roku, rynek wzrósł bowiem o 21,13%.

Trzeba podkreślić, że branża faktoringowa rośnie w ciągu ostatnich

trzydziestu lat w szybszym tempie niż cała gospodarka światowa. Przy-

pomnijmy, że w 1980 roku całkowite obroty branży osiągnęły 50 mi-

liardów euro, stanowiło to mniej niż 0,5% światowego produktu brutto.

W 2010 roku udział faktoringu w globalnym produkcie wzrósł do poziomu

3,52%.

Ponad 70% światowych obrotów faktoringowych jest generowane

w Europie (z czego najwięcej w krajach Unii Europejskiej), jednak udział

Azji w rynku światowym szybko rośnie, w 2010 roku był to wzrost o po-

nad 8%. Udział Ameryki Południowej w rynku światowym (6,3%) jest

większy niż udział Ameryki Północnej (4,2%). Małe obroty faktoringo-

36 |

ERIK TIMMERMANS

we w USA można wyjaśnić tym, że na północnoamerykańskim rynku

fi nansów usługi faktoringowe ewoluują w kierunku usług fi nansowania

w oparciu o aktywa (ABL). Udział Australii i Nowej Zelandii w rynku

światowym wynosi 3,3%, zaś Afryki i Bliskiego Wschodu – 0,35%. Można

jednak zauważyć, że niewykorzystany potencjał faktoringu w tej części

świata jest ogromny i nie zdziwiłbym się, gdyby działania faktorów afry-

kańskich stały się jednym z motorów wzrostu branży w ciągu najbliższych

dziesięciu lat.

Na świecie działa około 3200 fi rm faktoringowych (lub wyspecjalizo-

wanych departamentów faktoringowych w bankach). Firmy te pod koniec

2010 roku obsługiwały 320 000 klientów faktoringowych i zaangażowały

środki na imponującą kwotę 164 miliardów euro. Około 4 milionów kon-

trahentów uregulowało należności za faktury w fi rmach faktoringowych.

Branża zatrudnia około 20 000 pracowników.

Pięć największych krajowych rynków w 2010 roku to:

Wielka Brytania i Irlandia

17,03%

Francja

11,36%

Włochy

10,65%

Niemcy

8,80%

Japonia

7,30%

Polski rynek faktoringu należy do najbardziej dynamicznych w Euro-

pie, jest reprezentowany przez aktywne i ambitne krajowe stowarzyszenie

fi rm faktoringowych. Wierzę, że faktoring w Polsce ma przed sobą świet-

laną przyszłość!

Rynek jest stosunkowo skoncentrowany. Pięć największych fi rm fakto-

ringowych w każdym kraju obejmuje łącznie średnio 87% rynku krajowego.

Faktoring jest branżą zdominowaną przez banki – spośród omawianych

pięciu największych fi rm faktoringowych 38% fi rm to spółki zależne od

banków, a 35% – departamenty banków.

Z raportu GIAR, opracowanego przez IFG, wynika, że branża fakto-

ringowa ocenia bardzo pozytywnie i optymistycznie potencjał i przyszły

wzrost, zarówno co do wolumenu ilościowego, rentowności, jak i ograni-

czenia ryzyk. IFG, jako światowa federacja branżowa, jest w stanie prze-

prowadzić analizę przyszłych trendów. Analiza SWOT dla branży przynosi

następujące wyniki:

ŚWIAT FAKTORINGU W 2010 ROKU

| 37

Mocne strony:

– stały wzrost w trendzie zrównoważonym, wyprzedzający tempo wzro-

stu światowego PKB;

– uznanie dla faktoringu jako doskonałego rozwiązania dla fi nanso-

wania MSP;

– rosnące znaczenie faktoringu w rozliczeniach transgranicznych ob-

rotów handlowych na zasadach open account;

– łatwiejsze i bardziej elastyczne fi nansowanie niż w przypadku trady-

cyjnych form fi nansowania przez banki, przy równoczesnej poprawie

relacji z klientami;

– większa atrakcyjność w zakresie wymogów kapitałowych „Bazylea”.

Słabe strony:

– nie jest uniwersalnym rozwiązaniem, nie wszystko da się „faktoro-

wać”;

– wciąż relatywnie niska wiedza i akceptacja produktu;

– działanie w ogromnie zróżnicowanym otoczeniu prawnym, niejed-

norodna terminologia itp.;

– relatywnie małe możliwości wywierania wpływu na gremia admini-

stracyjne i prawodawcze, które podejmują ważne decyzje dotyczące

branży;

– brak powszechnego zastosowania zasad „ładu korporacyjnego”;

– brak wykwalifi kowanych specjalistów, szczególnie na rynkach wscho-

dząc ych.

Możliwości:

– branża jest postrzegana przez rządy i banki jako doskonały sposób

fi nansowania MSP;

– działania EU Federation for Factoring & Commercial Finance, utwo-

rzonej z inicjatywy IFG do celów lobbowania na rzecz branży w ra-

mach Unii Europejskiej, są pierwszą udaną inicjatywą na rzecz har-

monizacji i promocji branży;

38 |

ERIK TIMMERMANS

– Akademia IFG jest pierwszym międzynarodowym „uniwersytetem”

dla branży faktoringu;

– branża dysponuje nowoczesnymi rozwiązaniami informatycznymi

ułatwiającymi procesy ulepszania produktów i zarządzania ryzykiem;

– potencjał wzrostu na rynkach wschodzących (BRIC – kraje CIVETS)

jest duży.

Zagrożenia:

– faktoring jest niekiedy postrzegany jako kolejny produkt bankowy

bez wystarczających inwestycji w specjalistyczną wiedzę i systemy

operacyjne;

– faktorzy koncentrują się za bardzo na badaniu bilansu klienta, a nie

na portfelu kontrahentów oraz zrozumieniu istoty biznesu klienta;

– niektóre fi rmy sztucznie różnicują podejście do ryzyka w faktoringu

pełnym (wszystkie ryzyka po stronie kontrahentów) i faktoringu nie-

pełnym (wszystkie ryzyka po stronie faktoranta); jest to zasadniczo

sprzeczne z naczelną zasadą w branży: „przede wszystkim skoncen-

trujmy się na portfelu kontrahentów – niezależnie od tego, czy jest

to faktoring pełny, czy też faktoring niepełny”;

– nowe regulacje „Bazylea” i przepisy rachunkowości nie zawsze są

dostosowane do specyfi cznych realiów faktoringu.

Podsumowując, można śmiało stwierdzić, że branża rozwija się i nadal

wykazuje ogromny potencjał przyszłego wzrostu. Wciąż występują różnice

w otoczeniu prawnym, używanej terminologii, ofercie produktowej oraz na

poziomach głębokości penetracji rynku. Jest to poważne utrudnienie dla

branży działającej w nowoczesnej formie już od ponad pięćdziesięciu lat.

IFG, jako światowa federacja branży, nie ustaje w wysiłkach, by bronić

jej interesów, reprezentować i edukować kadry. Nasi członkowie wierzą,

że możliwe jest zunifi kowanie pewnych obszarów prawa, wdrożenie naj-

lepszych praktyk, kształcenie wykwalifi kowanych specjalistów faktoringu

i stworzenie światowego forum reprezentującego branże przed decydenta-

mi politycznymi. Jesteśmy platformą dla branży, stworzyliśmy sieć, w ra-

mach której możemy się od siebie uczyć, i – last but not least – chcemy

wspólnie prowadzić interesy w ramach współpracy transgranicznej.

KLAUS TAUBE

Doświadczenia niemieckie

z perspektywy 2009 roku

Po latach ciągłego wzrostu niemiecka branża faktoringowa odnotowała

spadek w 2009 roku, po raz pierwszy od czasu, kiedy Niemieckie Sto-

warzyszenie Faktoringu – Deutscher Factoring-Verband (DFV) – zaczęło

ewidencjonować obroty faktoringu. Całkowity obrót 25 fi rm faktoringo-

wych federacji (w 2009 roku do związku należało 26 fi rm) był niższy o 7,6

miliardów euro i – według wyliczeń DFV – wyniósł 96,21 miliardów euro.

Odnotowano spadek o 7,34% w porównaniu z rokiem 2008. Niemniej jed-

nak – według statystyki FCI – niemiecki rynek faktoringu pod względem

wielkości obrotów zajmuje piąte miejsce na świecie i w Europie. Większe

obroty notują jedynie faktorzy z Wielkiej Brytanii, Francji, Włoch i Hi-

szpanii.

Otoczenie ekonomiczne

W 2009 roku Niemcy doświadczyły największego spadku PKB od 1930 roku

– był on niższy o 5% w porównaniu z rokiem poprzednim. Stało się tak na

skutek silnego uzależnienia od eksportu, który generował aż jedną trzecią

PKB. Niemcy odczuły skutki światowego kryzysu gospodarczego w więk-

szym stopniu niż inne kraje. Było to spowodowane nie tylko gwałtownym

spadkiem obrotów handlu światowego, ale również tym, że gospodarka

niemiecka specjalizuje się w sektorach najbardziej dotkniętych kryzysem,

jak: produkcja samochodów, maszyn i przemysł metalurgiczny. Teraz, kie-

dy jest już zauważalny stopniowy powrót tych sektorów i światowego han-

dlu do normy, Niemcy mogą osiągnąć więcej korzyści niż inne gospodarki.

Większość krajów pokonała recesję, handel szybko się rozwija i fi rmy znów

40 |

KLAUS TAUBE

inwestują. W rezultacie wzrostu zamówień odbiorców zagranicznych na

produkty z Niemiec gospodarka niemiecka może osiągnąć wzrost skokowy.

Zamówienia na produkty niemieckiego przemysłu są znacznie większe niż

w roku 2008. Jednocześnie fi rmy zaczynają odtwarzać zapasy magazynowe

półproduktów i produktów gotowych, które w ciągu poprzedniego roku

się skończyły. W sytuacji wzrostu światowego popytu te odnawiane za-

pasy przyczynią się do ożywienia działalności gospodarczej. Nie oznacza

to jednak, że Niemcy pokonały już recesję. Czołowe instytuty badające

koniunkturę gospodarczą przewidują zwiększenie bezrobocia w 2010 roku,

nawet jeżeli gospodarka wzrośnie o przewidywane 2,5%, a produkcja nadal

będzie się utrzymywała poniżej poziomu sprzed kryzysu. W wielu fi r-

mach nadal będzie się więc odczuwało skutki niewykorzystanych zdolności

produkcyjnych i pracownicy będą zwalniani. W związku z potencjalnym

wzrostem stopy bezrobocia i zakończeniem programów rządowych, wspie-

rających fi rmy w działaniach skierowanych na wzrost produkcji – wzrost

indywidualnych wydatków konsumpcyjnych jest mało prawdopodobny.

Wzrost gospodarczy nadal więc będzie głównie uzależniony od rozwoju

eksportu. Co więcej, fi rmy zachowają większą ostrożność w inwestowaniu,

niż było to we wcześniejszych fazach wychodzenia z kryzysu, ponieważ

sektor bankowy także odczuwa recesję i nadal stosuje restrykcyjną poli-

tykę kredytową. Z tego powodu spółki nie są zasilane nowymi kredytami.

Wiele z nich w 2009 roku zostało mocno dotkniętych zmniejszeniem przy-

chodów ze sprzedaży, zabrakło im środków pieniężnych na fi nansowanie

własnych inwestycji. Zmuszone są zatem do poszukiwania alternatyw-

nych źródeł fi nansowania. Gospodarka pozostaje nadal w trudnej sytuacji,

między innymi z powodu braku wsparcia fi nansowego ze strony sektora

bankowego.

Otoczenie prawne

Z końcem grudnia 2008 roku weszła w życie ustawa podatkowa na rok

2009. Uwzględnia ona poprawki do wielu ustaw, w tym do niemieckiej

ustawy o Prawie bankowym. W wyniku tych zmian fi rmy faktoringowe

podlegają nadzorowi Federalnego Urzędu Nadzoru Finansowego (BaFin).

Ta zmiana przepisów prawa wiąże się ze zmianą w niemieckim prawie

podatkowym, które nadaje fi rmom faktoringowym przywileje podatko-

DOŚWIADCZENIA NIEMIECKIE Z PERSPEKT Y W Y 2009 ROKU

| 41

we – są one podobne do tych, które wcześniej dotyczyły tylko banków.

Wprowadzenie nowych regulacji obejmujących fi rmy faktoringowe na-

kłada pewne ograniczenia, które są całkowicie nowe dla większości fi rm

faktoringowych. Nowe regulacje prawne mogą w konsekwencji prowadzić

do konsolidacji rynku.

Rynek

W 2009 roku do DFV należało 25 fi rm faktoringowych; federacja obejmo-

wała ponad 90% rynku. Do Stowarzyszenia przystąpiły dwie nowe fi rmy:

ForFact Exportfactoring i ZAAG (specjalizująca się w faktoringu dla le-

karzy stomatologów i laboratoriów protetycznych), a dwie zrezygnowały:

Siemens Financial Services i Procedo Factoring. Na początku 2009 roku

do Stowarzyszenia dołączył Adi GmbH.

DFV przestał publikować dane o udziale poszczególnych fi rm fakto-

ringowych w rynku. Szacunkowy udział trzech największych dostawców

faktoringu w rynku wynosił około 60%, a pierwsza dziesiątka miała około

91%. Tempo wzrostu wśród dziesięciu największych fi rm faktoringowych

zawierało się między +39% a –43%. Przejęcie RBS Factoring GmbH (jed-

nego z dziesięciu najlepszych) przez GE Capital (dawniej Heller Bank) –

wykupione od Royal Bank of Scotland, co ogłoszono pod koniec marca –

rozpoczęło oczekiwany proces konsolidacji rynku.

Spadek obrotów faktoringowych był odzwierciedleniem kryzysu go-

spodarki niemieckiej, która w 2008 roku odnotowała znaczący spadek ob-

rotów fi rm. Negatywny wpływ kryzysu gospodarczego na faktoring był

częściowo zneutralizowany rosnącym popytem nowych przedsiębiorstw

na faktoring. W ciągu jednego tylko roku liczba klientów wzrosła zna-

cząco z 5450 w 2008 roku do 8840 w roku 2009, co – według DFV – dało

wzrost o 62%. Powodem była słaba kondycja fi nansowa coraz większej

liczby średnich przedsiębiorstw, pozostających bez dostępu do kapitału.

Zapotrzebowanie na kapitał może być uzupełnione środkami pochodzą-

cymi z innych źródeł fi nansowania, takich jak faktoring. Przedsiębior-

stwa coraz częściej postrzegają fi nansowanie należności jako bardzo ela-

styczny sposób fi nansowania, zwłaszcza w dzisiejszej niestabilnej sytuacji

gospodarczej.

42 |

KLAUS TAUBE

W 2009 roku gospodarka niemiecka ucierpiała nie tylko z powodu spowol-

nienia gospodarczego, straciła również tytuł światowego lidera w eksporcie

na rzecz gospodarki chińskiej. Negatywne tendencje w handlu międzynaro-

dowym spowodowały spadek obrotów faktoringu międzynarodowego z 30,15

miliardów euro w roku 2008 do 25,84 miliardów euro w 2009, co stanowiło

o 14,32% mniej r/r. Spadek obrotów w transakcjach eksportowych wyniósł

13,56% w porównaniu do roku 2008 (27,66 miliardów euro w 2008 roku, 23,91

miliardów euro w 2009 roku). Obroty faktoringu importowego były niższe

o 0,57 miliardów euro (spadek obrotów o 22,75%) i osiągnęły wartość 1,92

miliardów euro w roku 2009 (w porównaniu do 2,49 miliardów euro w 2008).

Pomimo zmniejszenia obrotów faktoringowych wskaźnik penetracji

PKB wzrósł o 0,4%, osiągając wartość 4%. Potwierdziło to pozytywny trend

rosnącej penetracji rynku, nawet w czasie kryzysu. Z faktoringu korzystali

klienci reprezentujący ponad 30 branż.

W 2009 roku – według danych DFV – z faktoringu najczęściej korzy-

stały fi rmy z następujących branż: handlowej, produkcji żywności, pro-

dukcji wyrobów metalowych, budowy maszyn, elektronicznej i produkcji

komponentów elektronicznych, usługowej, chemicznej, przemysłu meta-

lurgicznego, przetwórstwa papieru, poligrafi cznej, innych gałęzi przemysłu

wytwórczego oraz służby zdrowia. Branże najbardziej zależne od handlu

zagranicznego zostały szczególnie dotknięte przez kryzys gospodarczy. Naj-

większy spadek obrotów faktoringowych odnotowany został w branżach:

produkcji metali i wyrobów metalowych oraz przemysłu motoryzacyjnego.

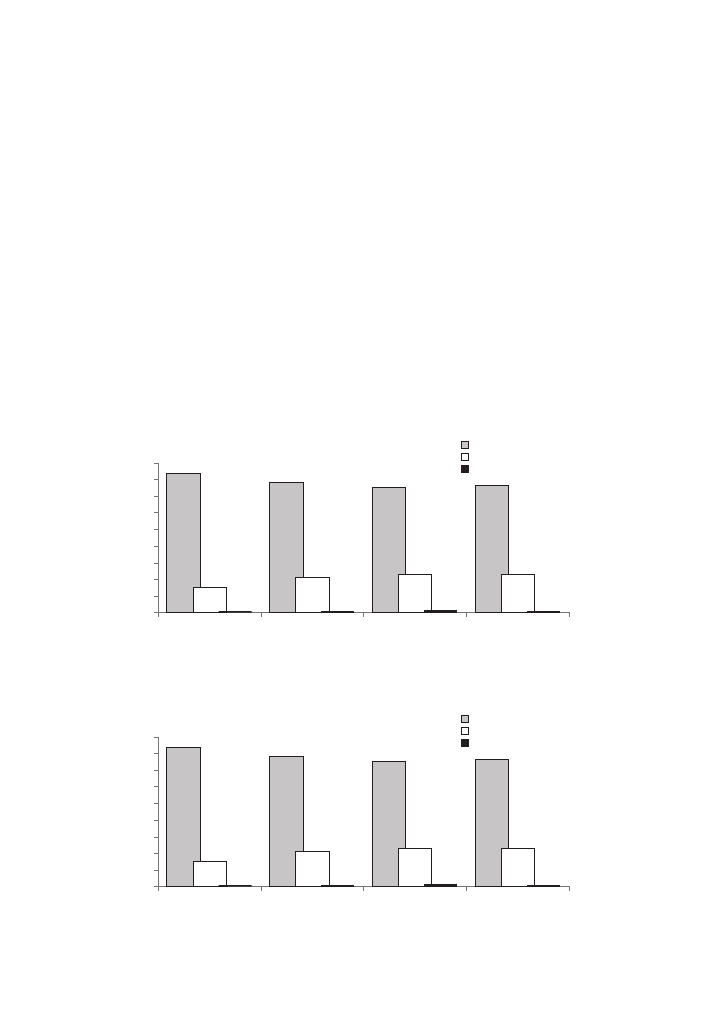

Według danych DFV proporcje pomiędzy różnymi formami faktoringu

nie zmieniły się w 2009 roku. Nadal dominuje faktoring niepełny (78%

obrotów) – obroty faktoringu pełnego stanowią 19%, a faktoringu wyma-

galnościowego – nieco ponad 2%. Inne, niszowe formy faktoringu, takie

jak: faktoring odwrotny czy fi nansowanie łańcucha dostaw – mają nadal

nieznaczny udział w rynku. Stopniowo zyskują jednak na znaczeniu.

Przyszłe trendy

Zgodnie z raportami DFV można oczekiwać, że ze względu na ciągły wzrost

liczby klientów ponad 43% członków Stowarzyszenia oczekuje dobrych lub

bardzo dobrych wyników w ciągu pierwszych sześciu miesięcy 2010 roku.

Cały 2010 rok, mimo pozytywnych rokowań, może się ponownie okazać

DOŚWIADCZENIA NIEMIECKIE Z PERSPEKT Y W Y 2009 ROKU

| 43

trudnym okresem dla niemieckiej branży faktoringowej, a to z kilku powo-

dów. W wyniku recesji i niestabilnej sytuacji gospodarczej zazwyczaj rośnie

ryzyko utraty płynności i zagrożenie niewypłacalności wzrasta szczególnie

wśród fi rm odczuwających problemy fi nansowe. Z tego powodu fi rmy fak-

toringowe jeszcze nie mogą zliberalizować metod zarządzania ryzykiem

i działań monitorujących. Firmy faktoringowe, pozbawione solidnej bazy

kapitałowej, mogą w dalszym ciągu borykać się z problemami refi nanso-

wania i odnotują spadek marż. Nowe podmioty faktoringowe będą musiały

walczyć o odrobienie strat spowodowanych spadkiem obrotów klientów.

Wykres . Obroty faktoringu krajowego i międzynarodowego.

26,85%

73,15%

faktoring krajowy

faktoring międzynarodowy