„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Anna Rudzińska

Prowadzenie analiz wskaźnikowych

341[02].Z5.06

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Andrzej Kobylec

mgr Barbara Wierzbowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.06.

Prowadzenie analiz wskaźnikowych zawartego w modułowym programie nauczania dla

zawodu technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Wiadomości wstępne z zakresu analizy finansowej

4.1.1. Materiał nauczania

4.1.2. Pytania sprawdzające

4.1.3. Ćwiczenia

4.1.4. Sprawdzian postępów

6

6

7

7

8

4.2. Wstępna analiza układu i treści bilansu

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

9

9

13

13

15

4.3. Analiza rachunku wyników

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

16

16

18

18

19

4.4. Badanie płynności finansowej

4.4.1. Materiał nauczania

4.4.2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

20

20

21

21

23

4.5. Analiza sprawności działania

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

24

24

27

27

28

4.6. Analiza rentowności

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

29

29

32

32

34

5. Sprawdzian osiągnięć

35

6. Literatura

39

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy dotyczącej prowadzenia analizy

sprawozdań finansowych.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

− materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

− zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

− ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

− sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabrałeś wiedzy i umiejętności

z zakresu tej jednostki modułowej,

− literaturę uzupełniającą.

Podręcznik ten poświęcony jest prowadzeniu analizy sprawozdań finansowych, która jest

wykorzystywana w praktyce gospodarki rynkowej przy zarządzaniu przedsiębiorstwem,

a przede wszystkim przy ocenie jego sytuacji finansowej.

Podstawowym źródłem informacji o rezultatach działalności jednostki gospodarczej są

sprawozdania finansowe, zawierają one bowiem informacje o stanie i zmianach, jakie zaszły

w sytuacji majątkowej i finansowej oraz w wynikach działalności jednostki gospodarczej.

Nauczysz się odczytywać dane, których dostarcza bilans i rachunek zysków i strat,

przeprowadzając wstępną analizę układu i treści bilansu oraz rachunku wyników. Dowiesz się

także w jaki sposób dokonuje się analizy struktury majątkowej, kapitałowej i kapitałowo-

majątkowej w ujęciu statycznym i dynamicznym.

Poradnik przedstawia również analizę wskaźnikową. Nauczysz się obliczać wskaźniki

płynności finansowej, sprawności działania, zadłużenia i rentowności, a przede wszystkim

dowiesz się jak te wskaźniki interpretować i jakie decyzje należy podjąć w związku z dalszą

działalnością jednostki.

Poznasz także metody sporządzania analizy wskaźnikowej według modelu Du Ponta,

który służy do analizy wskaźnika rentowności kapitału własnego.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Gwiazdką

oznaczono pytania i ćwiczenia, których rozwiązanie może sprawić Ci trudności. W razie

wątpliwości zwróć się o pomoc do nauczyciela.

Na końcu każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one

zweryfikować Twoją wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie

rozumiesz, zawsze możesz wrócić do rozdziału Materiał nauczania i tam znajdziesz

odpowiedź na pytania, które sprawiły Ci problemy.

Przykładowy sprawdzian osiągnięć pozwoli Ci sprawdzić Twoje umiejętności z zakresu

prowadzenia analizy wskaźnikowej, a ponadto może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− posługiwać się podstawowymi pojęciami ekonomicznymi oraz pojęciami z zakresu prawa,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− korzystać z różnych źródeł prawa, w tym z Ustawy o rachunkowości,

− obliczać i analizować podstawowe wielkości ekonomiczne,

− stosować technologię komputerową i informacyjną,

− określać źródła przychodów,

− klasyfikować koszty działalności podstawowej i operacyjnej,

− klasyfikować pozostałe przychody i koszty finansowe,

− rozróżniać zyski i straty nadzwyczajne,

− rozróżniać aktywa trwałe i obrotowe,

− klasyfikować aktywa trwałe,

− klasyfikować aktywa obrotowe,

− określać wzajemne relacje między kapitałami własnymi i obcymi,

− ustalać wynik finansowy,

− posługiwać się terminologią dotyczącą aktywów,

− identyfikować źródła finansowania,

− posługiwać się dokumentacją majątku,

− sporządzać uproszczony bilans,

− obliczać i interpretować wskaźniki rotacji zapasów,

− prowadzić księgi rachunkowe,

− dokonywać kontroli dokumentów księgowych,

− klasyfikować sprawozdania finansowe,

− nazywać użytkowników sprawozdań,

− sporządzać bilans, rachunek zysków i strat,

− sporządzać sprawozdanie z przepływu środków pieniężnych,

− sporządzać sprawozdanie ze zmian w kapitale,

− nazywać źródła informacji,

− korzystać z różnych źródeł informacji,

− wykorzystywać technologię informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

– określić przedmiot analizy ekonomicznej i finansowej,

– podać klasyfikację analizy ekonomicznej z przedmiotowego punktu widzenia,

– określić podstawowy cel analizy finansowej,

– wyjaśnić, jakich informacji dostarcza analiza struktury,

– określić cel analizy dynamiki,

– scharakteryzować najskuteczniejszą metodę analizy finansowej,

– liczyć wskaźniki finansowe,

– określić cel analizy statycznej bilansu,

– określić cel analizy dynamicznej bilansu,

– nazwać i zinterpretować wskaźniki struktury aktywów,

– nazwać i zinterpretować wskaźniki struktury pasywów,

– obliczyć i zinterpretować wskaźniki wspomagania finansowego (zadłużenia

i samofinansowania,

– nazwać i zinterpretować wskaźniki struktury kapitałowo-majątkowej,

– przeprowadzić analizę wstępną bilansu,

– obliczyć i zinterpretować wskaźniki struktury rachunku wyników,

– obliczyć i zinterpretować wskaźniki dynamiki rachunku wyników,

– przeprowadzić wstępną analizę rachunku zysków i strat,

– wyjaśnić cel obliczania wskaźników płynności,

– obliczyć i zinterpretować wskaźnik płynności bieżącej,

– obliczyć i zinterpretować wskaźnik szybkiej płynności,

– obliczyć i zinterpretować wskaźnik płynności gotówkowej,

– przeprowadzić analizę płynności jednostki gospodarczej,

– obliczyć i zinterpretować wskaźnik rotacji aktywów,

– obliczyć i zinterpretować wskaźnik rotacji zapasów,

– obliczyć i zinterpretować wskaźnik rotacji należności,

– obliczyć i zinterpretować wskaźnik rotacji kapitałów,

– obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych,

– przeprowadzić analizę sprawności działania jednostki gospodarczej,

– obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto,

– obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto,

– obliczyć i zinterpretować wskaźnik rentowności aktywów,

– obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych,

– obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego,

– obliczyć i zinterpretować wskaźnik rentowności kapitału stałego,

– przedstawić na schemacie i wyjaśnić analizę rentowności Du Ponta.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Wiadomości wstępne z zakresu analizy finansowej

4.1.1. Materiał nauczania

Działalność gospodarcza jednostek jest poddawana okresowej analizie. Służy ona

ustaleniu, czy dotychczasowa działalność dała zamierzone efekty oraz określeniu kierunków

i sposobów dalszej działalności.

Analiza odnosząca się do działalności gospodarczej nosi nazwę analizy ekonomicznej.

Przedmiotem analizy ekonomicznej są zjawiska oraz procesy gospodarcze przebiegające we

wszystkich obszarach działalności przedsiębiorstwa, obejmuje ona zjawiska i procesy

występujące zarówno wewnątrz przedsiębiorstwa, jak i w jego otoczeniu.

Z punktu widzenia przedmiotowego analizę ekonomiczną można podzielić na:

– analizę makroekonomiczną, która obejmuje badanie i ocenę wielkości ekonomicznych dla

całej gospodarki narodowej,

– analizę mikroekonomiczną, która dotyczy badania i oceny działalności przedsiębiorstw,

gospodarstw domowych czy indywidualnych podmiotów gospodarczych,

– analizę techniczno-ekonomiczną, która jest oparta przede wszystkim na wielkościach

ekonomicznych w wyrażeniu rzeczowym lub osobowym,

– analizę finansową, której treścią są wielkości ekonomiczne w wyrażeniu pieniężnym,

w tym stan majątkowo-kapitałowy, wyniki finansowe oraz ogólna sytuacja finansowa

jednostki gospodarczej.

Analiza finansowa jest najważniejszym narzędziem badawczym oceny działalności

jednostki gospodarczej. Jej przedmiotem są przede wszystkim zasoby majątkowe, stan

finansowy oraz wyniki działalności jednostki gospodarczej.

Istotą analizy finansowej jest badanie określonych zjawisk i procesów finansowych, które

odzwierciedlają efektywność działalności jednostki. Podstawowym celem analizy finansowej

jest dostarczenie określonym użytkownikom informacji, wykorzystywanych przy ocenie

sytuacji finansowej jednostki gospodarczej.

Ważne miejsce w analizie finansowej zajmuje analiza struktury zjawisk i procesów

ekonomicznych prezentowanych w sprawozdaniach finansowych. Jest ona elementem analizy

wstępnej, dostarcza informacji o prawidłowościach strukturalnych występujących między

różnymi zjawiskami i procesami zachodzącymi w działalności przedsiębiorstwa.

Obok analizy struktury jednym z ważniejszych zadań analizy wstępnej jest ocena

dynamiki różnych zjawisk finansowych. Ma ona na celu ustalenie kierunku, tempa

i intensywności zmian w czasie, poszczególnych zjawisk finansowych.

Najskuteczniejszą metodą analizy finansowej jest analiza wskaźnikowa. Wskaźniki

mogą być stosowane zarówno do oceny bieżącej, jak i do prognozowania sytuacji finansowej

jednostki gospodarczej.

Głównym podziałem wskaźników finansowych jest podział na:

– wskaźniki rentowności, które przedstawiają efektywność finansową działalności

gospodarczej przez relatywne powiązanie wyniku finansowego z przychodami ze

sprzedaży i kosztami ich uzyskania oraz zasobami majątkowymi, kapitału własnego

i przeciętnego stanu zatrudnienia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

– wskaźniki płynności finansowej, które charakteryzują zasoby majątku obrotowego

(kapitału pracującego), stanowiącego podstawę bieżącej działalności przedsiębiorstwa

oraz stopień jego wypłacalności,

– wskaźniki rotacji (sprawności działania), które dają obraz szybkości krążenia zasobów

majątkowych, a zwłaszcza produktywności ich całości i poszczególnych składników,

– wskaźniki wspomagania finansowego (zadłużenia i samofinansowania), które wyjaśniają

źródła finansowania majątku, a w szczególności stopień udziału pomocy zewnętrznej

przez zobowiązania długo- i krótkoterminowe oraz związaną z tym efektywność

nakładów.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co jest przedmiotem analizy ekonomicznej?

2. Jak klasyfikuje się analizę ekonomiczną z punktu widzenia przedmiotowego?

3. Co jest przedmiotem analizy finansowej?

4. Jaka jest istota analizy finansowej?

5. Co jest podstawowym celem analizy finansowej?

6. Jakich informacji dostarcza analiza struktury?

7. W jakim celu prowadzi się analizę dynamiki?

8. Jaka jest najskuteczniejsza metoda analizy finansowej?

9. Jakie znasz wskaźniki finansowe stosowane do przeprowadzenia analizy finansowej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Podkreśl prawidłową odpowiedź:

1. Analiza, która obejmuje badanie i ocenę wielkości ekonomicznych dla całej gospodarki

narodowej, to analiza makroekonomiczna/mikroekonomiczna.

2. Przedmiotem analizy finansowej są zjawiska oraz procesy gospodarcze przebiegające we

wszystkich obszarach działalności przedsiębiorstwa/ zasoby majątkowe i stan finansowy.

3. Najskuteczniejszą metodą analizy finansowej jest analiza dynamiki/analiza

wskaźnikowa.

4. Analiza dynamiki umożliwia kontrolę stanu i pozycji finansowej jednostki gospodarczej/

ustala kierunek, tempo i intensywność zmian w czasie poszczególnych zjawisk

finansowych.

5. Analiza ekonomiczna/analiza finansowa obejmuje zjawiska i procesy występujące

zarówno wewnątrz przedsiębiorstwa, jak i w jego otoczeniu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie zdania,

2) podkreślić prawidłową odpowiedź.

Wyposażenie stanowiska pracy:

– Ustawa o rachunkowości,

– literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Ćwiczenie 2

Rozwiąż krzyżówkę.

1. Treścią tej analizy są wielkości ekonomiczne wyrażone w pieniądzu.

2. Analiza ta dotyczy badania i oceny przedsiębiorstw.

3. Wskaźniki obrotowe.

4. Analiza ta jest najskuteczniejszą metodą analizy finansowej.

5. Przedmiotem tej analizy są zjawiska oraz procesy gospodarcze przebiegające we

wszystkich obszarach działalności przedsiębiorstwa.

6. Analiza ta ma na celu ustalenie kierunku, tempa i intensywności zmian w czasie

poszczególnych zjawisk finansowych.

1.

A

2.

N

3.

A

A N A L I Z A

4.

I

5.

Z

6.

A

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie pytania,

2) wpisać hasła do krzyżówki.

Wyposażenie stanowiska pracy:

– Ustawa o rachunkowości,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) określić, co jest przedmiotem analizy ekonomicznej?

2) nazwać przedmiot analizy ekonomicznej?

3) określić, co jest przedmiotem analizy finansowej?

4) określić istotę analizy finansowej?

5) określić podstawowy cel analizy finansowej?

6) omówić, jakich informacji dostarcza analiza struktury?

7) określić cel analizy dynamiki?

8) wyjaśnić najskuteczniejszą metodę analizy finansowej?

9) wymienić wskaźniki finansowe?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

4.2. Wstępna analiza układu i treści bilansu

4.2.1. Materiał nauczania

Bilans przedsiębiorstwa odzwierciedla skutki decyzji i zdarzeń gospodarczych

zaistniałych do dnia jego sporządzenia. Dokonanie jego oceny polega na ustaleniu relacji

pomiędzy poszczególnymi elementami majątku przedsiębiorstwa i źródeł jego finansowania.

Wstępna analiza bilansu przedsiębiorstwa obejmuje:

1) badanie struktury bilansu (ujęcie statyczne), na które składa się badanie:

– struktury majątkowej na podstawie wskaźników struktury aktywów,

– struktury kapitałowej, poprzez ustalenie wskaźników struktury pasywów,

– struktury kapitałowo-majątkowej;

2) badanie wskaźników tempa wzrostu poszczególnych składników bilansu (ujęcie

dynamiczne).

Analiza statyczna dotyczy badania struktury majątku przedsiębiorstwa i źródeł jego

finansowania w wybranym momencie (np. na koniec roku). Ujęcie dynamiczne pozwala

natomiast ocenić również kierunki zmian tej struktury oraz dynamikę poszczególnych

elementów aktywów i pasywów poprzez porównanie danych z kilku kolejnych lat.

Analiza struktury majątkowej

Wskaźniki struktury aktywów wyrażają stosunek procentowy poszczególnych grup

składników majątkowych do aktywów ogółem. Podstawowe wskaźniki struktury majątku

przedstawia tabela 1.

Tabela 1. Wskaźniki struktury majątku

aktywa trwałe

1. udział trwałych składników majątku w aktywach ogółem =

aktywa ogółem

x 100%

aktywa obrotowe

2. udział aktywów obrotowych w aktywach ogółem =

aktywa ogółem

x 100%

Ocena tych relacji ma istotne znaczenie dla wierzycieli przedsiębiorstwa oraz banków

udzielających mu kredytów.

Udział trwałych składników w majątku przedsiębiorstwa w sposób istotny zależy od

rodzaju branży, technologii wytwarzania i asortymentu wyrobów. Jest on szczególnie duży

w przemysłach wydobywczych, budownictwie, rolnictwie, hotelarstwie. Udział ten pozostaje

w bezpośrednim związku z kwotą osiąganych przez przedsiębiorstwo przychodów. Im

większy jest udział trwałych składników majątku w jego strukturze, tym mniejsza jest

zdolność przedsiębiorstwa do wypracowania przychodu.

W badaniach sytuacji majątkowej wykorzystuje się również wskaźnik, który jest relacją

aktywów trwałych do aktywów obrotowych (tabela 2).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Tabela 2. Podstawowy wskaźnik struktury aktywów

aktywa trwałe

podstawowy

wskaźnik struktury aktywów

=

aktywa obrotowe

x 100%

Relacja aktywów trwałych do aktywów obrotowych mówi o stopniu unieruchomienia

środków w przedsiębiorstwie. Poziom tego wskaźnika jest zróżnicowany w poszczególnych

działach gospodarki. Jest on szczególnie wysoki w przedsiębiorstwach przemysłowych,

w których proces produkcji wiąże się ze stałym rozwojem techniki, co wymaga dużej ilości

kosztownych środków produkcji.

Analiza struktury kapitału

Wskaźniki struktury pasywów wyrażają stosunek procentowy poszczególnych grup

składników pasywów do pasywów ogółem. W badaniu struktury kapitałów (pasywów)

podstawowe znaczenie mają wskaźniki zamieszczone w tabeli 3.

Tabela 3. Wskaźniki struktury kapitału

kapitał własny

1. wyposażenie przedsiębiorstwa w kapitał własny =

pasywa ogółem

x 100%

zobowiązania

2. obciążenie przedsiębiorstwa zobowiązaniami =

pasywa ogółem

x 100%

kapitał stały

3. wyposażenie przedsiębiorstwa w kapitał stały* =

pasywa ogółem

x 100%

zobowiązania krótkoterminowe

4.

obciążenie przedsiębiorstwa zobowiązaniami

krótkoterminowymi

=

pasywa ogółem

x 100%

* kapitał stały = kapitał własny + zobowiązania długoterminowe

Przy rozpatrywaniu struktury pasywów na szczególną uwagę zasługuje mierzenie

wzajemnej relacji kapitałów własnych i obcych oraz ich wewnętrzne proporcje. Wzrost

udziału kapitału własnego świadczy o umacnianiu się finansowym przedsiębiorstwa,

o możliwościach jego wypłacalności. Pozytywnym zjawiskiem jest spadek udziału ogólnej

kwoty kapitałów obcych.

Rosnący udział kapitału stałego jest dla przedsiębiorstwa korzystny, gdyż jest on

długotrwale związany z przedsiębiorstwem i służy finansowaniu aktywów trwałych, a także

częściowo aktywów obrotowych.

Kapitały krótkoterminowe wynikają natomiast z bieżącej działalności gospodarczej i są

związane z aktywami obrotowymi, których wielkość powinna zapewnić zdolność do bieżącej

spłaty zobowiązań krótkookresowych.

Strukturę kapitałów ilustruje również relacja kapitału obcego (zobowiązań) do kapitału

własnego (tabela 4). Przy pomocy tej relacji mierzy się poziom zadłużenia jednostki

gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Tabela 4. Wskaźnik zadłużenia

kapitał obcy

wskaźnik zadłużenia =

kapitał własny

x 100%

Wskaźnik ten określa relację długu do kapitału własnego, a jednocześnie zdolność

jednostki gospodarczej do zaciągania kredytów. Wysoki stan kapitału własnego świadczy

o niezależności finansowej badanej jednostki gospodarczej. Im niższy jest poziom tego

wskaźnika, tym korzystniej należy ocenić sytuację finansową i możliwości rozwojowe

przedsiębiorstwa.

Odwrotnością zadłużenia jest samofinansowanie, które wyraża relacja kapitału własnego

do kapitału obcego (tabela 5).

Tabela 5. Wskaźnik samofinansowania

kapitał własny

wskaźnik samofinansowania =

kapitał obcy

x 100%

Im większe wartości przyjmuje ten wskaźnik, w tym większym stopniu przedsiębiorstwo

finansuje swoją działalność ze źródeł własnych.

Analiza struktury kapitałowo-majątkowej

Przedmiotem badań w ramach wstępnej analizy bilansu są również powiązania między

poszczególnymi pozycjami aktywów i pasywów, pozwalające na ocenę struktury kapitałowo-

majątkowej.

Za punkt wyjścia w tej analizie można przyjąć ustalenie udziału kapitału własnego

w finansowaniu majątku trwałego przedsiębiorstwa. Udział ten ustala się według relacji,

zamieszczonej w tabeli 6.

Tabela 6. Wskaźnik pokrycia aktywów trwałych kapitałem własnym

kapitał własny

wskaźnik pokrycia aktywów trwałych kapitałem własnym =

aktywa trwałe

x 100%

Wskaźnik ten określa, w jakim stopniu kapitał własny wykorzystywany jest na

finansowanie aktywów trwałych przedsiębiorstwa. Jeżeli aktywa trwałe są w pełni pokryte

kapitałem własnym, to wówczas zachowana jest tzw. złota reguła bilansowa, zgodnie z którą

trwałe składniki majątku przedsiębiorstwa powinny być finansowane z kapitału własnego,

ponieważ ta właśnie część majątku, jak również kapitału własnego, oddawana jest do

dyspozycji przedsiębiorstwa na długi okres.

Stopień krótkookresowego kredytowania aktywów obrotowych przedstawia tabela 7.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Tabela 7. W

skaźnik pokrycia aktywów obrotowych zobowiązaniami krótkoterminowymi

zobowiązania krótkoterminowe

wskaźnik. pokrycia aktywów obrotowych zobowiązaniami

krótkoterminowymi

=

aktywa obrotowe

x 100%

Wskaźnik ten mówi o stopniu finansowania aktywów obrotowych ze zobowiązań

krótkoterminowych. Jeżeli zobowiązania krótkoterminowe w pełni pokrywają aktywa

obrotowe, wówczas zachowana jest złota reguła bilansowa w stosunku do obrotowych

składników majątku. W tym przypadku stwierdza się, że z uwagi na krótki czas związania

mogą one być finansowane z krótkoterminowego kapitału obcego (zobowiązań bieżących,

kredytu krótkoterminowego).

Analiza dynamiki aktywów

Dla analizy zmian, jakie miały miejsce w ciągu okresu sprawozdawczego, większą

wartość poznawczą mają wskaźniki dynamiki. Wyrażają one w procentach poziom zmian:

– aktywów ogółem,

– aktywów trwałych,

– aktywów obrotowych

oraz ich elementów. Odzwierciedlają one stosunek odchylenia bezwzględnego do stanu

aktywów na początek okresu. Wskaźniki dynamiki aktywów przedstawia tabela 8.

Tabela 8. Wskaźniki dynamiki aktywów

aktywa

1

– aktywa

0

1. wskaźnik dynamiki aktywów ogółem =

aktywa

0

x 100%

aktywa trwałe

1

– aktywa trwałe

0

2. wskaźnik dynamiki aktywów trwałych

=

aktywa

0

x 100%

aktywa obrotowe

1

– aktywa obrotowe

0

3. wskaźnik dynamiki aktywów obrotowych =

aktywa

0

x 100%

Wielkość dodatnia wskaźników dynamiki aktywów oznacza rozwój przedsiębiorstwa,

powiększenie zdolności produkcyjnych, natomiast wielkość ujemna wskazuje na zawężenie

działalności oraz ograniczenie posiadanych zdolności produkcyjnych.

Analiza dynamiki pasywów

W analizie dynamiki pasywów zmierza się do zbadania ich tendencji rozwoju oraz oceny

zaistniałych zmian. Wskaźniki dynamiki pasywów przedstawia tabela 9.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Tabela 9. Wskaźniki dynamiki pasywów

kapitał własny

1

– kapitał własny

0

1. wskaźnik dynamiki kapitału własnego

=

kapitał własny

0

x 100%

zobowiązania

1

– zobowiązania

0

2. wskaźnik dynamiki zobowiązań =

zobowiązania

0

x 100%

Wielkość dodatnia wskaźnika dynamiki kapitału własnego oznacza wzrost kapitałów

własnych, która może być wynikiem np. emisji akcji. Malejący udział kapitałów własnych

(wielkość ujemna wskaźnika) obniża zabezpieczenie kapitału obcego.

Wartość dodatnia wskaźnika dynamiki zobowiązań wskazuje na ich wzrost, co oznacza

występowanie i wzrost kredytów oraz innych zobowiązań, które mogą świadczyć

o trudnościach finansowych jednostki gospodarczej.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie elementy obejmuje wstępna analiza bilansu?

2. Czego dotyczy analiza statyczna bilansu?

3. Co przedstawia analiza dynamiczna bilansu?

4. Jakie znasz wskaźniki struktury aktywów?

5. W jaki sposób interpretuje się wskaźniki struktury aktywów?

6. Jakie znasz wskaźniki struktury pasywów?

7. W jaki sposób interpretuje się wskaźniki struktury pasywów?

8. Jaką relację przedstawia wskaźnik zadłużenia oraz wskaźnik samofinansowania?

9. Co przedstawiają wskaźniki tempa wzrostu aktywów i pasywów?

10. Jakie znasz wskaźniki struktury kapitałowo-majątkowej?

11. W jaki sposób interpretuje się wskaźnik struktury kapitałowo-majątkowej?

4.2.3. Ćwiczenia

Ćwiczenie 1

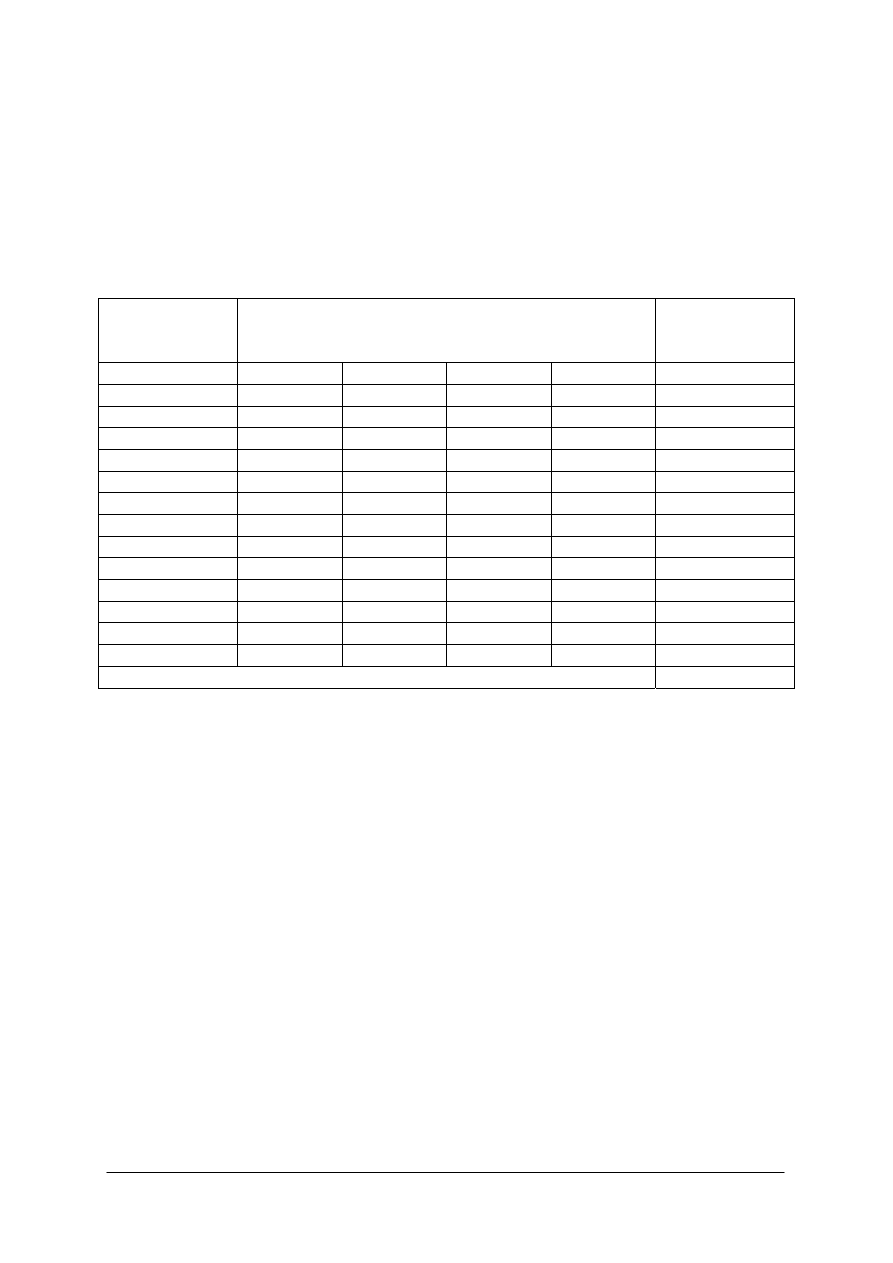

Bilans przedsiębiorstwa produkcyjnego „X” przedstawia tabela. Przeprowadź analizę

struktury i dynamiki aktywów bilansu.

BO

Kwota (w zł)

BZ

Kwota (w zł)

AKTYWA

A. Aktywa trwałe

1. Wartości niematerialne i prawne

2. Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

3. Inwestycje długoterminowe

B. Aktywa obrotowe

1. Zapasy

Materiały

Produkty gotowe

96 000

2 000

74 000

64 000

10 000

20 000

69 000

18 000

8 000

10 000

95 380

2 680

70 200

61 200

9 000

22 500

164 980

9 200

3 000

6 200

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

2. Należności

3. Inwestycje krótkoterminowe

Akcje

Środki pieniężne

Razem aktywa

PASYWA

A. Kapitał własny

1. Kapitał zakładowy

2. Kapitał zapasowy

3. Zysk netto

B. Zobowiązania

1. Zobowiązania długoterminowe

Kredyty bankowe

2. Zobowiązania krótkoterminowe

Pożyczki

Zobowiązania z tytułu dostaw

Zobowiązania z tytułu wynagrodzeń

Razem pasywa

10 000

41 000

22 000

19 000

165 000

130 000

90 000

25 000

15 000

35 000

20 000

20 000

15 000

10 000

4 000

1 000

165 000

42 400

113 380

0

113 380

260 360

192 336

140 000

26 800

25 536

68 024

20 700

20 700

47 324

33 724

4 100

9 500

260 360

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć udział trwałych składników majątku w aktywach ogółem i zinterpretować

wynik,

2) obliczyć udział aktywów obrotowych w aktywach ogółem i zinterpretować wynik,

3) obliczyć i zinterpretować podstawowy wskaźnik struktury aktywów,

4) obliczyć i zinterpretować wskaźnik dynamiki aktywów ogółem,

5) obliczyć i zinterpretować wskaźnik dynamiki aktywów trwałych,

6) obliczyć i zinterpretować wskaźnik dynamiki aktywów obrotowych.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Przeprowadź analizę struktury i dynamiki pasywów bilansu przedsiębiorstwa

produkcyjnego „X” na podstawie danych z ćwiczenia 1.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik wyposażenia przedsiębiorstwa w kapitał własny,

2) obliczyć i zinterpretować wskaźnik obciążenia przedsiębiorstwa zobowiązaniami,

3) obliczyć i zinterpretować wskaźnik wyposażenia przedsiębiorstwa w kapitał stały,

4) obliczyć i zinterpretować wskaźnik obciążenia przedsiębiorstwa zobowiązaniami

krótkoterminowymi,

5) obliczyć i zinterpretować wskaźnik zadłużenia,

6) obliczyć i zinterpretować wskaźnik samofinansowania,

7) obliczyć i zinterpretować wskaźnik dynamiki kapitału własnego,

8) obliczyć i zinterpretować wskaźnik dynamiki zobowiązań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie danych z ćwiczenia 1, przeprowadź analizę struktury kapitałowo-

-majątkowej przedsiębiorstwa „X”,

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik pokrycia aktywów trwałych kapitałem własnym,

2) obliczyć i zinterpretować wskaźnik pokrycia aktywów obrotowych zobowiązaniami

krótkoterminowymi.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) określić elementy wstępnej analizy bilansu?

2) określić cel analizy statycznej bilansu?

3) określić cel analizy dynamicznej bilansu?

4) określić wskaźniki struktury aktywów?

5) zinterpretować wskaźniki struktury aktywów?

6) wyjaśnić wskaźniki struktury pasywów?

7) zinterpretować wskaźniki struktury pasywów?

8) wyjaśnić sposób obliczenia wskaźnika zadłużenia i samofinansowania?

9) zinterpretować wskaźniki zadłużenia i samofinansowania?

10) określić wskaźniki struktury kapitałowo-majątkowej?

11) zinterpretować wskaźniki struktury kapitałowo-majątkowej?

12) przeprowadzić analizę wstępną bilansu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.3. Analiza rachunku wyników

4.3.1. Materiał nauczania

Rachunek zysków i strat jest, obok bilansu, jednym z najważniejszych sprawozdań

finansowych sporządzanych przez wszystkie przedsiębiorstwa. Rejestruje on tworzenie się

wyniku finansowego przedsiębiorstwa. Informacje zawarte w rachunku wyników pozwalają

nie tylko określić poziom zysku osiągniętego przez przedsiębiorstwo w okresie

sprawozdawczym, ale również kierunki jego przeznaczenia. Ocena wyniku finansowego

wymaga poznania źródeł jego pochodzenia ze szczególnym uwzględnieniem elementów

tworzących zysk na działalności operacyjnej.

Wstępna analiza rachunku zysków i strat polega na ocenie jego struktury i dynamiki

w różnych przekrojach.

Analiza struktury rachunku wyników

Analiza struktury rachunku wyników polega na ustaleniu udziału poszczególnych

elementów tego rachunku w:

– wyniku brutto,

– przychodach ze sprzedaży,

– kosztach całkowitych.

Analizując strukturę tych wielkości, określa się udział kwot osiągniętych

z poszczególnych rodzajów działalności w ich ogólnej wartości. Podstawowe wskaźniki

struktury rachunku wyników przedstawia tabela 10.

Tabela 10. Wskaźniki struktury rachunku wyników

wynik ze sprzedaży

1. udział wyniku ze sprzedaży w wyniku brutto

=

wynik brutto

x 100%

wynik z działalności operacyjnej

2.

udział wyniku z działalności operacyjnej

w wyniku brutto

=

wynik brutto

x 100%

wynik z działalności gospodarczej

3.

udział wyniku z działalności gospodarczej

w wyniku brutto

=

wynik brutto

x 100%

wynik netto

4. udział wyniku netto w wyniku brutto

=

wynik brutto

x 100%

W podobny sposób przeprowadza się analizę struktury przychodów ze sprzedaży (tabela

11) oraz kosztów całkowitych (tabela 12).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Tabela 11. Wskaźniki struktury przychodów ze sprzedaży

przychody ze sprzedaży produktów

1.

udział przychodów netto ze sprzedaży produktów

w wyniku brutto ze sprzedaży

=

wynik brutto

x 100%

przychody ze sprzedaży towarów

2.

udział przychodów netto ze sprzedaży towarów

w wyniku brutto

=

wynik brutto

x 100%

przychody finansowe

3. udział przychodów finansowych w wyniku brutto =

wynik brutto

x 100%

Tabela 12. Wskaźniki struktury kosztów całkowitych

koszty wytworzenia sprzedanych

produktów

1.

udział kosztów wytworzenia sprzedanych

produktów w wyniku brutto ze sprzedaży

=

wynik brutto

x 100%

wartość sprzedanych towarów

2.

udział wartości sprzedanych towarów

w wyniku brutto

=

wynik brutto

x 100%

koszty finansowe

3. udział kosztów finansowych w wyniku brutto =

wynik brutto

x 100%

Analiza dynamiki rachunku wyników

Analiza dynamiki rachunku zysków i strat pozwala ustalić ogólne źródła osiągniętego

wyniku finansowego przedsiębiorstwa. Wzrost lub spadek zysku netto wiąże się bowiem ze

zmianami poszczególnych rodzajów wyniku finansowego oraz czynników na nie

oddziałujących. Podstawowe wskaźniki dynamiki rachunku wyników przedstawia tabela 13.

Tabela 13 Wskaźniki dynamiki rachunku wyników

zysk ze sprzedaży

1

– zysk ze sprzedaży

0

1.

wskaźnik dynamiki wyniku

ze sprzedaży

=

zysk ze sprzedaży

0

x 100%

zysk z działalności operacyjnej

1

– zysk z działalności operacyjnej

0

2.

wskaźnik dynamiki wyniku

z działalności operacyjnej

=

zysk z działalności operacyjnej

0

x 100%

zysk z działalności gospodarczej

1

– zysk z działalności gospodarczej

0

3.

wskaźnik dynamiki

z działalności gospodarczej

=

zysk z działalności gospodarczej

0

x 100%

Wzrost zysku na działalności operacyjnej wynika głównie z wyższej dynamiki

przychodów ze sprzedaży niż kosztów ich uzyskania. Wzrost zysku brutto może wynikać

z korzystnego salda wyników nadzwyczajnych, natomiast przyczyną wzrostu zysku netto

może być niska wartość obowiązkowych obciążeń zysku (głównie podatku dochodowego).

Wartość ujemna tych wskaźników może świadczyć o zmniejszeniu zysku lub powstaniu

straty netto.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie znasz wskaźniki struktury rachunku wyników?

2. W jaki sposób interpretuje się wskaźniki struktury rachunku wyników?

3. Jakie znasz wskaźniki dynamiki rachunku wyników?

4. W jaki sposób interpretuje się wskaźniki dynamiki rachunku wyników?

4.3.3. Ćwiczenia

Ćwiczenie 1

Rachunek zysków i strat w wariancie porównawczym przedsiębiorstwa „X” przedstawia

tabela. Na podstawie danych zamieszczonych w tabeli, przeprowadź analizę struktury

rachunku wyników.

Kwota (w zł) na

początek okresu

Kwota (w zł) na

koniec okresu

A. Przychody netto ze sprzedaży i zrównane z nimi

I. Przychody netto ze sprzedaży produktów

II. Zmiana stanu produktów

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

C. Zysk ze sprzedaży

D. Pozostałe przychody operacyjne

I. Zysk ze zbycia niefinansowych aktywów trwałych

E. Pozostałe koszty operacyjne

I. Inne koszty operacyjne

F. Zysk z działalności operacyjnej

G. Przychody finansowe

I. Dywidendy i udziały w zyskach

II. Zysk ze zbycia inwestycji

H. Koszty finansowe

I. Odsetki od posiadanych kredytów

I. Zysk z działalności gospodarczej

J. Wynik zdarzeń nadzwyczajnych

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

K. Zysk brutto

L. Podatek dochodowy

M. Zysk netto

25 096

24 500

596

16 360

1 200

8 000

2 960

160

1 280

2 400

360

8 736

700

700

0

0

9 436

1800

500

1 300

1 050

1 050

12 286

- 800

500

1 300

11 486

3 514

15 000

50 300

50 000

300

36 301

1 501

10 300

4 200

900

16 400

2 700

300

13 999

1 100

1 100

1 000

1 000

16 099

3 200

200

3 000

1 000

1 000

18 299

1 000

2 000

1 000

19 299

6 237

25 536

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować udział wyniku ze sprzedaży w wyniku brutto,

2) obliczyć i zinterpretować udział wyniku z działalności operacyjnej w wyniku brutto,

3) obliczyć i zinterpretować udział wyniku z działalności gospodarczej w wyniku brutto,

4) obliczyć i zinterpretować udział wyniku netto w wyniku brutto.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1, przeprowadź analizę dynamiki rachunku wyników

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik dynamiki wyniku ze sprzedaży,

2) obliczyć i zinterpretować wskaźnik dynamiki wyniku z działalności operacyjnej,

3) obliczyć i zinterpretować wskaźnik dynamiki wyniku z działalności gospodarczej.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) obliczyć wskaźniki struktury rachunku wyników?

2) zinterpretować wskaźniki struktury rachunku wyników?

3) obliczyć wskaźniki dynamiki rachunku wyników?

4) zinterpretować wskaźniki dynamiki rachunku wyników?

5) przeprowadzić wstępną analizę rachunku zysków i strat?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4. Badanie płynności finansowej

4.4.1. Materiał nauczania

Jednym z podstawowych zagadnień oceny sytuacji finansowej przedsiębiorstwa jest

analiza powiązań składników majątku obrotowego ze zobowiązaniami bieżącymi. Obliczane

w tym celu wskaźniki płynności wskazują stopień wypłacalności przedsiębiorstwa oraz jego

zdolności do terminowego regulowania zobowiązań bieżących.

Wśród wskaźników płynności wyróżnia się:

– wskaźnik bieżącej płynności,

– wskaźnik szybkiej płynności,

– wskaźnik płynności gotówkowej.

Wskaźnik bieżącej płynności jest podstawowym miernikiem zdolności przedsiębiorstwa

do spłacenia zobowiązań krótkoterminowych przez upłynnienie posiadanych zasobów

majątku obrotowego. Wskaźnik ten przedstawiony jest w tabeli 14.

Tabela 14. Wskaźnik bieżącej płynności finansowej

aktywa obrotowe

wskaźnik bieżącej płynności finansowej =

zobowiązania krótkoterminowe

Wskaźnik płynności bieżącej informuje ile razy aktywa obrotowe pokrywają

zobowiązania krótkoterminowe. Zadowalający poziom tego wskaźnika mieści się w granicach

1,2 – 2,0, co oznacza, że zachowanie równowagi finansowej badanej jednostki wymaga, aby

wielkość aktywów bieżących była około dwa razy większa niż kwota bieżących pasywów.

Nadmiernie wysoka lub nadmiernie niska wartość wskaźnika powinna skłaniać

kierownictwo przedsiębiorstwa do zbadania przyczyn takiego kształtowania się omawianej

relacji. Niski wskaźnik oznacza bowiem trudności płatnicze przedsiębiorstwa, a nawet

niekiedy jego niewypłacalność. Natomiast zbyt wysoki jego poziom może wskazywać na

niedostatecznie efektywne wykorzystywanie wolnych zasobów majątkowych.

Wskaźnik szybkiej płynności (tabela 15) wyraża możliwości spłaty zobowiązań

przedsiębiorstwa na podstawie łatwiej dostępnych środków finansowych, będących

składnikami majątku obrotowego. W związku z tym, z całości uprzednio uwzględnionego

majątku obrotowego wyłącza się zapasy i rozliczenia międzyokresowe czynne. Pozostają

w ten sposób środki pieniężne, należności oraz przeznaczone do obrotu papiery wartościowe.

Tabela 15. Wskaźnik szybkiej płynności finansowej

aktywa obrotowe – zapasy – rozliczenia międzyokresowe czynne

wskaźnik szybkiej płynności

finansowej

=

zobowiązania krótkoterminowe

Wskaźnik ten pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami

o dużym stopniu płynności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Wskaźnik szybkiej płynności wynoszący 1,0 uważany jest za satysfakcjonujący

i pokazuje, że przedsiębiorstwo może szybko sprostać bieżącym zobowiązaniom. Jednak

w sytuacji wysokiej inflacji czasami może być uzasadniony niższy poziom tego wskaźnika.

Na pozytywną ocenę sytuacji finansowej zasługuje przedsiębiorstwo, w którym różnica

między wskaźnikiem bieżącym i wskaźnikiem szybkim nie jest zbyt duża. Jeśli szybki

wskaźnik jest niski, a wskaźnik bieżący wysoki, to oznacza, że badana jednostka utrzymuje

zbyt wysoki poziom zapasów, w których zamrożony jest fundusz obrotowy. Wysoki

wskaźnik szybki oznacza natomiast nieproduktywne gromadzenie środków pieniężnych na

rachunkach bankowych oraz występowanie wysokiego stanu należności.

Wskaźnik płynności gotówkowej (tabela 16) jest relacją środków pieniężnych do

zobowiązań krótkoterminowych. Wyjaśnia on jaką kwotę zobowiązań może pokryć

przedsiębiorstwo z bezpośrednio dostępnych środków płatniczych. Nie przesądza on jednak

o stopniu wypłacalności przedsiębiorstwa, a jedynie sygnalizuje jego sprawność płatniczą.

Tabela 16. Wskaźnik płynności gotówkowej

środki pieniężne

wskaźnik płynności gotówkowej =

zobowiązania krótkoterminowe

Oceniając sytuację finansową jednostki należy sprawdzić, jakie są tendencje zmian

omawianych wskaźników w czasie. Niskie wskaźniki płynności są sygnałem o zagrożeniu

zdolności płatniczej przedsiębiorstwa, zaś płynność większa niż potrzeby jednostki może

mieć niekorzystny wpływ na jej rentowność.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jakim celu oblicza się wskaźniki płynności finansowej?

2. Jak oblicza się wskaźnik bieżącej płynności?

3. W jakich granicach mieści się optymalna wielkość wskaźnika płynności bieżącej?

4. Co oznacza niski, a co wysoki wskaźnik płynności bieżącej?

5. Jak oblicza się wskaźnik szybkiej płynności?

6. Jaka jest optymalna wielkość wskaźnika szybkiej płynności?

7. Co oznacza niski i wysoki poziom wskaźnika szybkiej płynności?

8. Jaką relację mierzy wskaźnik płynności gotówkowej?

9. W jakim celu oblicza się wskaźnik płynności gotówkowej?

4.4.3. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu przedsiębiorstwa „X” z ćwiczenia 1 w podrozdziale 4.2.3, oblicz

i zinterpretuj wskaźnik płynności bieżącej przedsiębiorstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć relację aktywów obrotowych do zobowiązań krótkoterminowych,

2) zinterpretować wynik.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Na podstawie bilansu przedsiębiorstwa „X” z ćwiczenia 1 w podrozdziale 4.2.3, oblicz

i zinterpretuj wskaźnik szybkiej płynności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć wskaźnik szybkiej płynności,

2) omówić, co może oznaczać dla przedsiębiorstwa taka wielkość wskaźnika.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie bilansu przedsiębiorstwa „X” (tabela 10), oblicz i zinterpretuj wskaźnik

płynności gotówkowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć wskaźnik płynności gotówkowej,

2) omówić, co może oznaczać dla przedsiębiorstwa taka wielkość wskaźnika.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Na

podstawie

ćwiczeń: 1, 2, 3 przeprowadź analizę płynności przedsiębiorstwa „X”.

Zinterpretuj otrzymane wcześniej wyniki porównując je ze sobą.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) spisać otrzymane wcześniej wyniki,

2) omówić, co może oznaczać dla przedsiębiorstwa taka korelacja wielkości wskaźników

płynności bieżącej, szybkiej oraz gotówkowej.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wyjaśnić cel obliczania wskaźników płynności?

2) obliczyć wskaźnik płynności bieżącej?

3) zinterpretować wielkość wskaźnika płynności bieżącej?

4) obliczyć wskaźnik szybkiej płynności?

5) zinterpretować wielkość wskaźnika szybkiej płynności?

6) obliczyć wskaźnik płynności gotówkowej?

7) zinterpretować wielkość wskaźnika płynności gotówkowej?

8) przeprowadzić analizę płynności jednostki gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.5. Analiza sprawności działania

4.5.1. Materiał nauczania

Wskaźniki sprawności działania, nazywane też wskaźnikami rotacji, umożliwiają ocenę

efektywności wykorzystania zasobów majątkowych przedsiębiorstwa. Ich istotą jest

rozpatrywanie relacji między strumieniem, wyrażającym przychód ze sprzedaży w cenach

brutto, netto lub kosztach własnych, a zasobem, wyrażającym przeciętny stan

zaangażowanych w działalności składników majątkowych.

Wśród wskaźników rotacji wyróżnić można:

a) wskaźniki rotacji aktywów, w tym:

– wskaźnik rotacji aktywów trwałych,

– wskaźnik rotacji aktywów obrotowych,

b) wskaźniki rotacji kapitału, w tym:

– wskaźnik rotacji kapitału własnego,

– wskaźnik rotacji zobowiązań.

Wskaźnik rotacji aktywów wyraża stopień efektywności wykorzystania zaangażowanych

w działalności zasobów majątkowych lub też całości kapitałów ulokowanych w aktywach

trwałych i obrotowych przedsiębiorstwa (tabela 17).

Tabela 17. Wskaźnik rotacji aktywów

przychody ogółem

wskaźnik rotacji aktywów

=

przeciętny stan aktywów

Na ocenę pozytywną zasługuje wysoka wartość lub tendencja rosnąca wskaźnika rotacji

aktywów. Za zadowalającą uznaje się wartość wskaźnika rotacji aktywów przekraczającą 1.7.

Świadczy to o wyższej efektywności wykorzystania zasobów majątkowych w relacji do

osiągniętej sprzedaży.

Jego

wielkość zależy jednak od specyfiki branży. Niski poziom charakteryzuje

przedsiębiorstwa przemysłowe o wysokiej kapitałochłonności. Wysoki spotyka się zaś

w branżach o niskim zaangażowaniu kapitałów, oraz tych, które w procesach produkcyjnych

wykorzystują w dużej mierze pracę ludzką. Wskaźnik ten jest szczególnie pomocny przy

porównaniach aktywności gospodarczej firm z tej samej branży.

W analogiczny sposób oblicza się wskaźnik rotacji aktywów trwałych oraz wskaźnik

rotacji aktywów obrotowych. O lepszej sytuacji przedsiębiorstwa świadczy wzrost wartości

tych wskaźników.

Analiza rotacji aktywów podlega zazwyczaj dalszemu uszczegółowieniu. Na szczególną

uwagę zasługują dwa wskaźniki:

– rotacji zapasów,

– rotacji należności.

Wskaźnik rotacji zapasów (tabela 18) określa, ile razy w ciągu badanego okresu nastąpi

„odnowienie” stanu zapasów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Tabela 18. Wskaźnik rotacji zapasów w razach

przychody ze sprzedaży

wskaźnik rotacji zapasów w razach

=

przeciętny stan zapasów

Jeśli wskaźnik rotacji zapasów w razach zwiększa się, to oznacza, że zapasy wystarczają

na coraz mniejszą liczbę dni sprzedaży. Taka sytuacja jest na ogół korzystna dla

przedsiębiorstwa, ponieważ zmniejszają się koszty ich magazynowania oraz następuje

uwolnienie kapitału obrotowego zaangażowanego w zapasach. Jednocześnie jednak zwiększa

się ryzyko, że w przypadku powstania jakiejkolwiek nieprzewidzianej sytuacji,

przedsiębiorstwo nie będzie w stanie zaspokoić potrzeb odbiorców.

Wskaźnik rotacji zapasów w dniach (tabela 19) wyraża co ile dni przedsiębiorstwo

odnawia swoje zapasy dla zrealizowania sprzedaży. Wysoki poziom wskaźnika informuje

o wolnym obrocie zapasami, niski o szybkim, dlatego należy dążyć do minimalizacji tego

wskaźnika.

Tabela 19. Wskaźnik rotacji zapasów w dniach

przeciętny stan zapasów

wskaźnik rotacji zapasów w dniach

=

przychody ze sprzedaży netto

x 360

W przypadku tego wskaźnika ważna jest branża, do której należy przedsiębiorstwo. Inny

jest optymalny poziom wskaźnika w

zakładach produkcyjnych (krótszy), a

inny

np. w jednostkach pracujących sezonowo (dłuższy).

Do badania obrotu należnościami służy wskaźnik ich rotacji (tabela 20).

Tabela 20. Wskaźnik rotacji należności w razach

przychody ze sprzedaży

wskaźnik rotacji należności w razach

=

przeciętny stan należności

Wskaźnik ten określa, ile razy w ciągu roku badana jednostka odtwarza stan swoich

należności. Niska wartość tego wskaźnika może oznaczać, że przedsiębiorstwo zbyt długo

kredytuje swoich klientów, co świadczy o tym, że środki pieniężne są zbyt długo zamrożone

w należnościach.

Wskaźnik rotacji należności w dniach (tabela 21) określa średni okres czasu w dniach, po

jakim następuje spływ należności, a zatem korzystną dla jednostki gospodarczej jest niska

wartość tego wskaźnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Tabela 21. Wskaźnik rotacji należności w dniach

przeciętny stan należności

wskaźnik rotacji należności w dniach

=

przychody ze sprzedaży netto

x 360

W wielu przedsiębiorstwach niezrealizowane należności wynoszą około 2 miesięcy.

Kiedy płatności przekraczają ten okres powstaje zagrożenie zatorów płatniczych. Nie można

określić jednej optymalnej wartości tego wskaźnika, zależy ona bowiem od rodzaju

działalności przedsiębiorstwa.

Wskaźnik rotacji kapitałów (tabela 22) informuje, jaką kwotę przychodów ze sprzedaży

generuje jedna złotówka kapitałów zaangażowanych w działalność przedsiębiorstwa. Wzrost

wartości tego wskaźnika oznacza poprawę efektywności wykorzystania kapitałów

przedsiębiorstwa.

Tabela 22. Wskaźnik rotacji kapitałów

przychody ze sprzedaży

wskaźnik rotacji kapitałów =

przeciętny stan kapitałów

Wskaźniki rotacji kapitałów mogą być rozpatrywane oddzielnie, jako wskaźnik rotacji

kapitałów własnych oraz wskaźnik rotacji zobowiązań. Im większe wartości przyjmuje

wskaźnik rotacji kapitałów własnych, tym większa jest efektywność kapitałów własnych

przedsiębiorstwa.

Szczególne znaczenie w ocenie sprawności finansowej przedsiębiorstwa ma rotacja

zobowiązań krótkoterminowych (tabela 23).

Tabela 23. Wskaźnik rotacji zobowiązań krótkoterminowych w razach

przychody ze sprzedaży

wskaźnik rotacji zobowiązań

krótkoterminowych w razach

=

przeciętny stan zobowiązań krótkoterminowych

Wskaźnik rotacji zobowiązań krótkoterminowych jest wykorzystywany jako miara

zdolności przedsiębiorstwa do uzyskiwania kapitału krótkoterminowego. Za pomocą tego

wskaźnika bada się także stopień sfinansowania wzrostu sprzedaży przy wykorzystaniu długu

krótkoterminowego.

Na pozytywną ocenę zasługuje spadek wartości tego wskaźnika, gdyż oznacza to

poprawę sprawności przedsiębiorstwa w pozyskiwaniu kapitału krótkoterminowego.

Natomiast wzrost wartości tego wskaźnika może oznaczać pojawienie się trudności

przedsiębiorstwa w pozyskiwaniu kapitału krótkoterminowego, co może spowodować brak

zaufania wierzycieli (np. banków, które są kredytodawcami) przedsiębiorstwa.

Wskaźnik rotacji zobowiązań krótkoterminowych w dniach (tabela 24) określa średni

okres czasu w dniach, po jakim następuje spłata zobowiązań jednostki gospodarczej. Zalecana

jest maksymalizacja tego wskaźnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Tabela 24. Wskaźnik rotacji zobowiązań krótkoterminowych w dniach

przeciętny stan zobowiązań

krótkoterminowych

wskaźnik rotacji zobowiązań

krótkoterminowych w dniach

=

przychody ze sprzedaży netto

x 360

4.5.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaką relację przedstawia wskaźnik rotacji aktywów?

2. W jaki sposób należy zinterpretować wskaźnik rotacji aktywów?

3. Jak należy obliczyć wskaźnik rotacji zapasów?

4. Co oznacza wielkość wskaźnika rotacji zapasów?

5. Jak oblicza się wskaźnik rotacji należności?

6. Co oznacza niska wartość wskaźnika rotacji należności?

7. Jaką relację mierzy wskaźnik rotacji kapitałów?

8. Jak należy zinterpretować wskaźnik rotacji kapitałów?

9. W jaki sposób oblicza się wskaźnik rotacji zobowiązań krótkoterminowych?

10. Jak należy zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych?

4.5.3. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3 oblicz i zinterpretuj wskaźniki rotacji aktywów

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik rotacji aktywów,

2) obliczyć i zinterpretować wskaźnik rotacji zapasów,

3) obliczyć i zinterpretować wskaźnik rotacji należności.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3 oblicz i zinterpretuj wskaźniki rotacji kapitałów

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik rotacji kapitałów,

2) obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie otrzymanych wyników w ćwiczeniu 1 i 2 dokonaj kompleksowej analizy

sprawności działania przedsiębiorstwa.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) spisać otrzymane wyniki z ćwiczenia 1 i 2,

2) zinterpretować wzajemną korelację między otrzymanymi wartościami wskaźników

rotacji.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 poradnika dla ucznia.

4.5.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) obliczyć i zinterpretować wskaźnik rotacji aktywów?

2) obliczyć i zinterpretować wskaźnik rotacji zapasów?

3) obliczyć i zinterpretować wskaźnik rotacji należności?

4) obliczyć i zinterpretować wskaźnik rotacji kapitałów?

5) obliczyć i zinterpretować wskaźnik rotacji zobowiązań krótkoterminowych?

6) przeprowadzić analizę sprawności działania jednostki gospodarczej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.6. Analiza rentowności

4.6.1. Materiał nauczania

Wskaźniki rentowności odzwierciedlają w najbardziej syntetycznej formie pomiar

efektywności gospodarowania. Na ich poziom wpływa bowiem całokształt zjawisk i

procesów gospodarczych zachodzących w jednostce gospodarczej.

Wyróżnia się trzy aspekty rentowności:

– rentowność sprzedaży,

– rentowność aktywów,

– rentowność zaangażowanych kapitałów.

Wskaźnik rentowności sprzedaży informuje o udziale zysku w wartości sprzedaży, czyli

jaką marżę zysku przynosi dana wartość sprzedaży. Im niższy jest ten wskaźnik, tym większa

wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku. Większa

wartość wskaźnika oznacza zatem korzystniejszą sytuację finansową jednostki.

Wskaźniki rentowności sprzedaży mogą być liczone jako rentowność brutto

i rentowność netto.

Rentowność sprzedaży brutto mierzy relację zysku przed opodatkowaniem do sprzedaży

netto (tabela 25).

Tabela 25. Wskaźnik rentowności sprzedaży brutto

wynik brutto

wskaźnik rentowności sprzedaży brutto =

sprzedaż netto

x 100%

Wskaźnik ten odzwierciedla politykę cen przedsiębiorstwa oraz zysk, jaki generuje ono

poprzez określoną wielkość sprzedaży.

Rentowność sprzedaży netto ustala się według wzoru, zamieszczonego w tabeli 26.

Tabela 26. Wskaźnik rentowności sprzedaży netto

wynik netto

wskaźnik rentowności sprzedaży netto =

sprzedaż netto

x 100%

Wskaźnik ten informuje o udziale zysku po opodatkowaniu w wartości sprzedaży, czyli

jaką marżę zysku przynosi dana wartość sprzedaży. Im niższy jest ten wskaźnik, tym większa

wartość sprzedaży musi być zrealizowana dla osiągnięcia określonej kwoty zysku. Większa

wartość wskaźnika oznacza zatem korzystniejszą kondycję finansową jednostki. Podniesienie

rentowności netto oznacza bowiem wzrost efektywności sprzedaży, gdyż każda złotówka

sprzedaży generuje dodatkowy zysk.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Wskaźnik rentowności aktywów wyznacza ogólną zdolność aktywów przedsiębiorstwa

do generowania zysku, czyli pokazuje, jak efektywnie przedsiębiorstwo zarządza swoimi

aktywami. Im wartość tego wskaźnika jest wyższa, tym korzystniejsza jest sytuacja finansowa

firmy.

Wskaźnik rentowności majątku ustala się według wzoru, zamieszczonego w tabeli 27.

Tabela 27. Wskaźnik rentowności aktywów

wynik netto

wskaźnik rentowności aktywów =

aktywa ogółem

x 100%

Wskaźnik ten jest ogólnym miernikiem podnoszenia efektywności gospodarowania

w przedsiębiorstwie. Na jego wielkość wpływa szereg czynników, niekiedy o przeciwnym

kierunku oddziaływania, stąd zazwyczaj wraz z obliczeniem jego wielkości określa się wpływ

wybranych czynników na jego poziom. W tym celu wykorzystuje się zależność:

wynik netto

wynik netto

sprzedaż netto

aktywa

ogółem

=

sprzedaż netto

x

aktywa ogółem

Rentowność aktywów zależy więc od rentowności sprzedaży netto, czyli wielkości zysku

zrealizowanego przy określonej sprzedaży oraz szybkości rotacji zaangażowanych aktywów.

Trzeci aspekt badania rentowności przedsiębiorstwa dotyczy rentowności

zaangażowanego kapitału, czyli tzw. rentowności finansowej (tabela 28). Analiza ta

umożliwia ocenę efektywności kapitałów wniesionych do danej jednostki. Rentownością

finansową interesują się przede wszystkim akcjonariusze. Pozwala ona bowiem określić stopę

zysku, jaką przynosi im inwestycja w dane przedsiębiorstwa.

Tabela 28. Wskaźnik rentowności kapitału własnego

wynik netto

wskaźnik rentowności kapitału własnego =

kapitał własny

x 100%

Im wartość wskaźnika rentowności kapitału własnego jest wyższa, tym korzystniejsza

jest sytuacja finansowa przedsiębiorstwa. Wyższa efektywność kapitału własnego stwarza

bowiem możliwość uzyskania wyższych dywidend oraz dalszego rozwoju przedsiębiorstwa.

Rentowność kapitału całkowitego mierzy się jako relację wyniku netto do kapitału

całkowitego (tabela 29).

Tabela 29. Wskaźnik rentowności kapitału całkowitego

wynik netto

wskaźnik rentowności kapitału całkowitego =

kapitał całkowity

x 100%

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Wskaźnik ten informuje, jaką kwotę wyniku netto generuje jedna złotówka kapitałów

zaangażowanych w działalność jednostki. Im wyższy jest ten wskaźnik, tym większa jest

efektywność wykorzystania kapitałów jednostki.

Rentowność kapitału całkowitego zależy od rentowności sprzedaży oraz rotacji aktywów.

Stąd rentowność kapitału własnego rośnie także wraz ze zwiększeniem się rentowności

sprzedaży i rotacji kapitału całkowitego. Związek między tymi wielkościami można wyrazić

następującym równaniem:

wynik netto

wynik netto

sprzedaż netto

kapitał całkowity

kapitały własne

=

sprzedaż netto

x

aktywa ogółem

x

kapitały własne

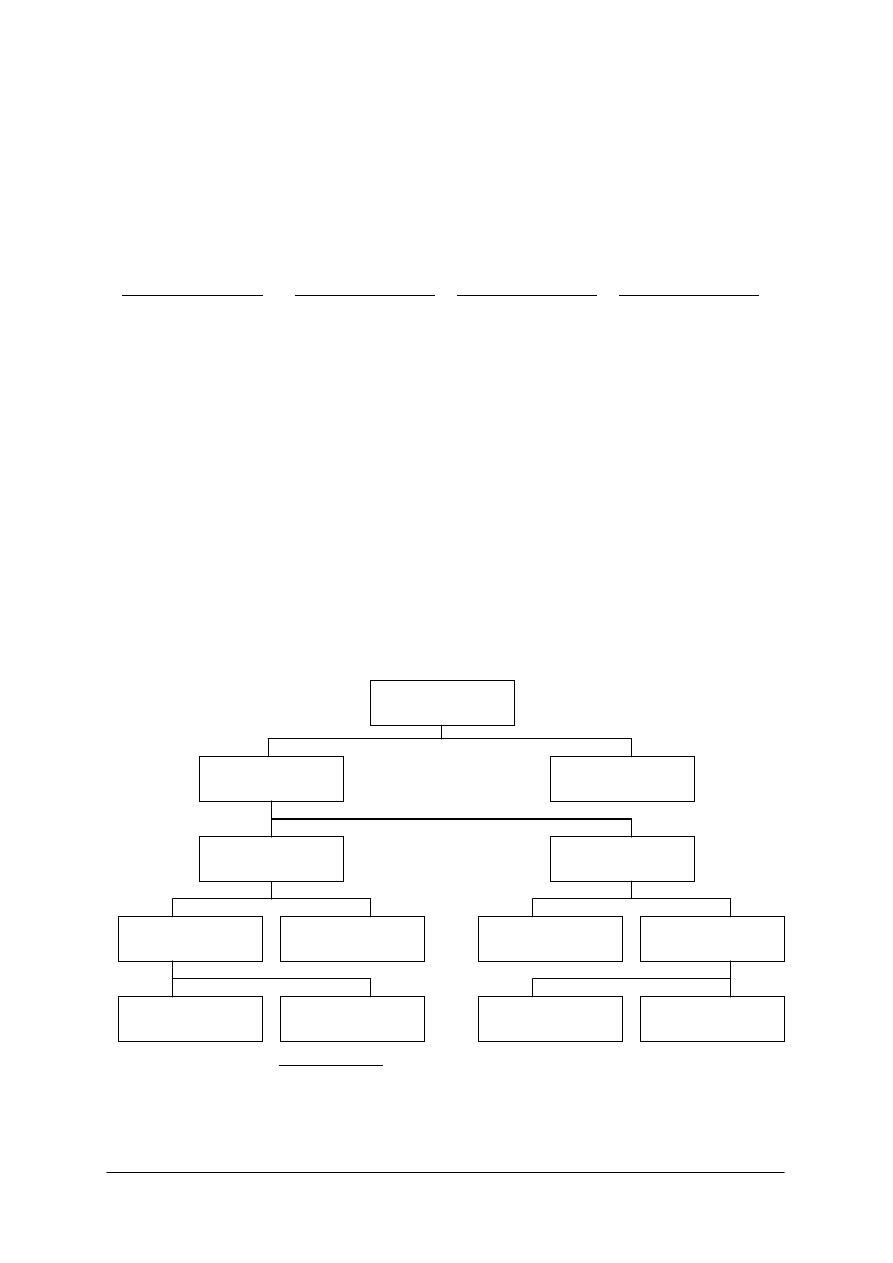

Rozwinięciem przedstawionej relacji jest model analizy Du Ponta, który przedstawia

rysunek 1.

Wynika z niego, że w analizie przyczynowej wskaźnika rentowności kapitału własnego

należy uwzględnić:

– rentowność sprzedaży netto,

– rotację aktywów przedsiębiorstwa,

– strukturę kapitału zaangażowanego w przedsiębiorstwie, tj. udział w nim kapitału

własnego i obcego.

W przedstawionym układzie wskaźnik rentowności netto kapitału własnego został

powiązany ze wskaźnikiem rentowności netto aktywów, który uzależniono od wskaźnika

rentowności netto sprzedaży i wskaźnika rotacji aktywów. W wyniku dalszej analizy

wskaźnik rentowności netto sprzedaży przedstawiono jako iloraz zysku netto i przychodów

ogółem, natomiast wskaźnik rotacji aktywów jako iloraz przychodów ogółem i aktywów

ogółem. Zysk netto to różnica przychodów ogółem i kosztów całkowitych, a aktywa ogółem

to suma aktywów trwałych i obrotowych.

: :

- +

aktywa ogółem

*mnożnik kapitału własnego =

kapitał własny

Rys. 1. Schemat analizy rentowności Du Ponta

Wskaźnik rentowności

netto kapitału własnego

Wskaźnik rentowności

netto aktywów

Mnożnik kapitału

własnego*

Wynik netto

Przychody ogółem

Przychody ogółem

Aktywa ogółem

Przychody ogółem

Koszty całkowite

Aktywa trwałe

Wskaźnik rentowności

netto sprzedaży

Wskaźnik rotacji

aktywów

Aktywa obrotowe

x

x

x

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Często oprócz rentowności kapitału własnego bada się również rentowność kapitałów

stałych. Wskaźnik ten określany również wskaźnikiem zysku na kapitale, oblicza się jako

relację zysku netto, powiększonego o odsetki od długoterminowych kredytów bankowych

i pożyczek, do kapitału stałego przedsiębiorstwa (tabela 30).

Tabela 30. Wskaźnik rentowności kapitału stałego

zysk netto + odsetki od zobowiązań długoterminowych

wskaźnik rentowności kapitału

stałego

=

kapitał własny + zobowiązania długoterminowe

x

100%

Wielkość tego wskaźnika pokazuje potencjalne możliwości rozwoju przedsiębiorstwa.

Stąd jest to istotny miernik kondycji finansowej przedsiębiorstwa zarówno dla akcjonariuszy,

kierownictwa, jak i instytucji finansowych.

4.6.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. O czym informuje wskaźnik rentowności sprzedaży?

2. W jaki sposób oblicza się wskaźnik rentowności sprzedaży brutto i netto?

3. Jak należy interpretować wskaźniki rentowności sprzedaży?

4. W jaki sposób oblicza się wskaźnik rentowności aktywów?

5. Co oznacza wzrost, a co spadek wskaźnika rentowności aktywów?

6. W jaki sposób oblicza się wskaźnik rentowności kapitałów własnych?

7. Jak należy interpretować wskaźnik rentowności kapitałów własnych?

8. W jaki sposób oblicza się wskaźnik rentowności kapitału całkowitego?

9. Jak należy interpretować wskaźnik rentowności kapitału całkowitego?

10. Jaką relację mierzy wskaźnik rentowności kapitału stałego?

11. Na co wskazuje wielkość wskaźnika rentowności kapitału stałego?

12. Co przedstawia schemat analizy rentowności Du Ponta?

4.6.3. Ćwiczenia

Ćwiczenie 1

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3, przeprowadź analizę rentowności sprzedaży

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto,

2) obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Ćwiczenie 2

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3, przeprowadź analizę rentowności aktywów

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć wskaźnik rentowności aktywów,

2) zinterpretować wskaźnik rentowności aktywów.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3, przeprowadź analizę rentowności kapitału

przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych,

2) obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego,

3) obliczyć i zinterpretować wskaźnik rentowności kapitału stałego,

4) przedstawić analizę rentowności na schemacie Du Ponta.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 4

Na podstawie bilansu z ćwiczenia 1 z podrozdziału 4.2.3 oraz rachunku wyników

z ćwiczenia 1 z podrozdziału 4.3.3, przeprowadź analizę rentowności według schematu Du

Ponta przedsiębiorstwa „X”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przedstawić analizę rentowności na schemacie Du Ponta,

2) omówić zależności, jakie zachodzą pomiędzy poszczególnymi wskaźnikami.

Wyposażenie stanowiska pracy:

– kalkulator,

– literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.6.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) obliczyć i zinterpretować wskaźnik rentowności sprzedaży brutto?

2) obliczyć i zinterpretować wskaźnik rentowności sprzedaży netto?

3) obliczyć i zinterpretować wskaźnik rentowności aktywów?

4) obliczyć i zinterpretować wskaźnik rentowności kapitałów własnych?

5) obliczyć i zinterpretować wskaźnik rentowności kapitału całkowitego?

6) obliczyć i zinterpretować wskaźnik rentowności kapitału stałego?

7) przedstawić na schemacie i omówić analizę rentowności Du Ponta?

8) Przeprowadzić analizę rentowności według schematu Du Ponta

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

5. SPRAWDZIAN OSIĄGNIĘĆ

TEST PISEMNY – TEST WYBORU

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 14 pytań i sprawdza Twoje wiadomości z zakresu prowadzenia

analiz wskaźnikowych.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną

odpowiedź prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż rozwiązanie

zadania na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu pisemnego masz 30 minut.

Zestaw pytań testowych

1. Przedmiotem analizy finansowej są:

a. koszty własne,

b. gospodarka materiałowa,

c. przychody jednostki gospodarczej,

d. sytuacja majątkowo-finansowa.

2. Analiza struktury:

a. dostarcza informacji o prawidłowościach strukturalnych występujących między

różnymi zjawiskami i procesami,

b. ma na celu ustalenie kierunku zmian w czasie, poszczególnych zjawisk finansowych,

c. umożliwia kontrolę stanu i pozycji finansowej jednostki gospodarczej,

d. ma na celu ustalenie tempa zmian w czasie, poszczególnych zjawisk finansowych.

3. Wskaźniki płynności finansowej:

a. przedstawiają efektywność finansową działalności gospodarczej,

b. dają obraz szybkości krążenia zasobów majątkowych,

c. dają obraz sytuacji majątkowej jednostki gospodarczej,

d. charakteryzują stopień wypłacalności przedsiębiorstwa.

4. Analiza statyczna bilansu:

a. dotyczy badania struktury majątku przedsiębiorstwa i źródeł jego finansowania,

b. pozwala ocenić kierunki zmian zachodzących w majątku i źródłach jego

finansowania,

c. wyjaśnia źródła finansowania majątku,

d. wyjaśnia, skąd pochodzą koszty w jednostce gospodarczej.

5. Podstawowy wskaźnik struktury aktywów przedstawia relację:

a. aktywów trwałych do aktywów ogółem,

b. aktywów obrotowych do aktywów ogółem,

c. aktywów trwałych do aktywów obrotowych,

d. aktywów obrotowych do aktywów trwałych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

6. Poziom zadłużenia jednostki gospodarczej mierzy relacja:

a. kapitałów własnych do kapitałów obcych,

b. kapitałów obcych do kapitałów własnych,

c. kapitałów obcych do kapitałów całkowitych,

d. kapitałów całkowitych do kapitałów obcych.

7. Zgodnie ze złotą regułą bilansową:

a. trwałe składniki majątku przedsiębiorstwa powinny być finansowane częściowo

z kapitałów obcych,

b. obrotowe składniki majątku przedsiębiorstwa powinny być finansowane

z długoterminowych zobowiązań,

c. obrotowe składniki majątku przedsiębiorstwa powinny być finansowane

z krótkoterminowych zobowiązań,

d. trwałe składniki majątku przedsiębiorstwa powinny być finansowane z kapitałów

własnych.

8. Wskaźnik bieżącej płynności wyraża stosunek:

a. aktywów obrotowych do zobowiązań krótkoterminowych,

b. środków pieniężnych do zobowiązań krótkoterminowych,

c. zapasów do zobowiązań krótkoterminowych,

d. należności do zobowiązań krótkoterminowych.

9. Wskaźnik szybkiej płynności finansowej:

a. jest miernikiem zdolności przedsiębiorstwa do spłacenia zobowiązań

krótkoterminowych przez upłynnienie posiadanych zasobów majątku obrotowego,

b. wyraża możliwości spłaty zobowiązań na podstawie łatwo dostępnych środków

finansowych, należących do składników majątku obrotowego,

c. wyjaśnia, jaką kwotę zobowiązań może pokryć przedsiębiorstwo z bezpośrednio

dostępnych środków płatniczych,

d. jest miernikiem zdolności przedsiębiorstwa do spłacenia zobowiązań

krótkoterminowych przez upłynnienie posiadanych zasobów majątku trwałego.

10. Rentowność sprzedaży brutto mierzy relację:

a. wyniku netto do sprzedaży netto,

b. wyniku brutto do sprzedaży brutto,

c. wyniku netto do sprzedaży brutto,

d. wyniku brutto do sprzedaży netto.

11. Rentowność aktywów zależy od:

a. rentowności sprzedaży brutto oraz szybkości rotacji aktywów,

b. rentowności sprzedaży netto oraz szybkości rotacji aktywów,

c. rentowności sprzedaży netto oraz szybkości rotacji zobowiązań krótkoterminowych,

d. rentowności sprzedaży brutto oraz szybkości rotacji zobowiązań krótkoterminowych.

12. Rentownością finansową interesują się przede wszystkim:

a. kierownictwo jednostki,

b. akcjonariusze,

c. pracownicy jednostki,

d. inwestorzy.

13. Relacja wyniku netto do kapitału własnego określa:

a. wskaźnik dynamiki kapitału własnego,

b. wskaźnik rotacji kapitału własnego,

c. wskaźnik rentowności kapitału własnego,

d. wskaźnik dynamiki kapitału własnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

14. Model Du Ponta służy do:

a. analizy rentowności sprzedaży,

b. analizy rentowności kapitału stałego,

c. analizy rentowności kapitału własnego,

d. analizy rentowności aktywów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Prowadzenie analiz wskaźnikowych

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedź

Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

13 a b c d

14 a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

6. LITERATURA

1. Bednarski L.: Analiza finansowa w przedsiębiorstwie. Polskie Wydawnictwo

Ekonomiczne, Warszawa 2001

2. Bednarski L., Borowiecki R., Duraj J., Kurtys E., Waśniewski T., Wersty B.: Analiza

ekonomiczna przedsiębiorstwa, Wydawnictwo Akademii Ekonomicznej im. Oskara

Langego we Wrocławiu, Wrocław 1998

3. Koc S., Fołta T., Godlewska J.: Bilans 2004. Infor, Warszawa 2005

4. Krzyżanowska T.: Ćwiczenia do praktycznej nauki księgowości. Biuro rachunkowe,

Wrocław 2003

5. Nowak E.: Analiza sprawozdań finansowych. Polskie Wydawnictwo Ekonomiczne,

Warszawa 2005

6. Szwajor J.: Podstawy księgowości. Podręcznik ze zbiorem ćwiczeń. WE Hermes, Kielce

2002

7. Szwajor J., Drej S.: Dokumenty księgowe w praktyce gospodarczej. WE Hermes, Kielce

2002

8. Waśniewski T., Skoczylas W.: Kierunki analizy w zarządzaniu finansami firmy. ZSB,

Szczecin 1996