Zdzisław Jedynak

Politechnika Rzeszowska, Wydział Zarządzania, Katedra Systemów Zarządzania i Logistyki

Uwarunkowania stosowania paliw i energii

w krajowych systemach logistycznych

Wprowadzenie

Systemom

logistycznym stawia się wysokie wymagania co

d

o efektywności, sprawności, elastyczności i ciągłości pracy,

a przyjęte rozwiązania mają zapewnić optymalną relację

pomiędzy kosztem, jakością i czasem. W ujęciu rzeczowym

system

określony jest na podstawie środków pracy, który

obejmuje zarówno materialne warunki wytwarzania, jak

i

narzędzia pracy bezpośrednio oddziałujące na przedmiot

pracy

. Należy podkreślić, że w logistyce nie oddziałuje się na

przedmiot pracy w sposób charakterystyczny dla działów

produkcyjnych, gdyż nie ma materiałów podstawowych,

któ

re ulegają przetworzeniu. Natomiast ważne miejsce zaj-

mują materiały pomocnicze, tj. paliwa i energia, stosowane

w celu uzyskania efektu użytkowego. W konsekwencji wy-

soki udział kosztów paliw i energii w krajowych systemach

logistycznych oraz n

iepewność cen paliw płynnych i ich

wysoki poziom

na światowych giełdach towarowych czy

prognozowany wzrost cen energii elek

trycznej i ciepła

w Polsce

sprawia, że rośnie zainteresowanie bezpieczeń-

stwem dostaw

nośników energii w przedsiębiorstwach logi-

stycznych. Zasadni

czym postulatem staje się niezawodność

dostaw paliw i energii oraz gwarancja ich ceny.

Wymieniona problematyka prowadzi do sformułowania

celu

artykułu, którym jest identyfikacja warunków stosowa-

nia paliw i energii w krajowych systemach logistycznych na

podstawie analizy

zjawisk i procesów zachodzących w sekto-

rze paliwowo-energetycznym. Poru

szane zagadnienia mają

charakter wieloaspektowy, obejmuj

ą czynniki ekonomiczne,

tech

niczne, środowiskowe i prawne, dodatkowo opisane

przez zmienne

ilościowe i jakościowe. Analiza badanych

zjawisk i procesów będzie oparta na dostępnych krajowych

i międzynarodowych opracowaniach statystycznych. Badany

przedział czasowy wyznaczono na lata 2001-2011. W artyku-

le będą pominięte zagadnienia odnawialnych źródeł energii

(w Polsce

w 2010 r. w strukturze zużycia energii pierwotnej

ich

udział wyniósł 6,9% [Energia…, 2012]).

Analiza bilansu paliwowo-energetycznego

w Polsce

Podstawową formą przedstawienia danych dotyczących

stanu i obrotu nośników energii jest bilans. Analiza zareje-

str

owanych zmiennych pozwala na identyfikację występują-

cych ograniczeń w ich produkcji i użytkowaniu oraz wyzna-

czenie przyszłych kierunków wykorzystania dostępnej bazy

zasobowej. B

ilans nośników energii w Polsce przedstawiono

w tabeli 1.

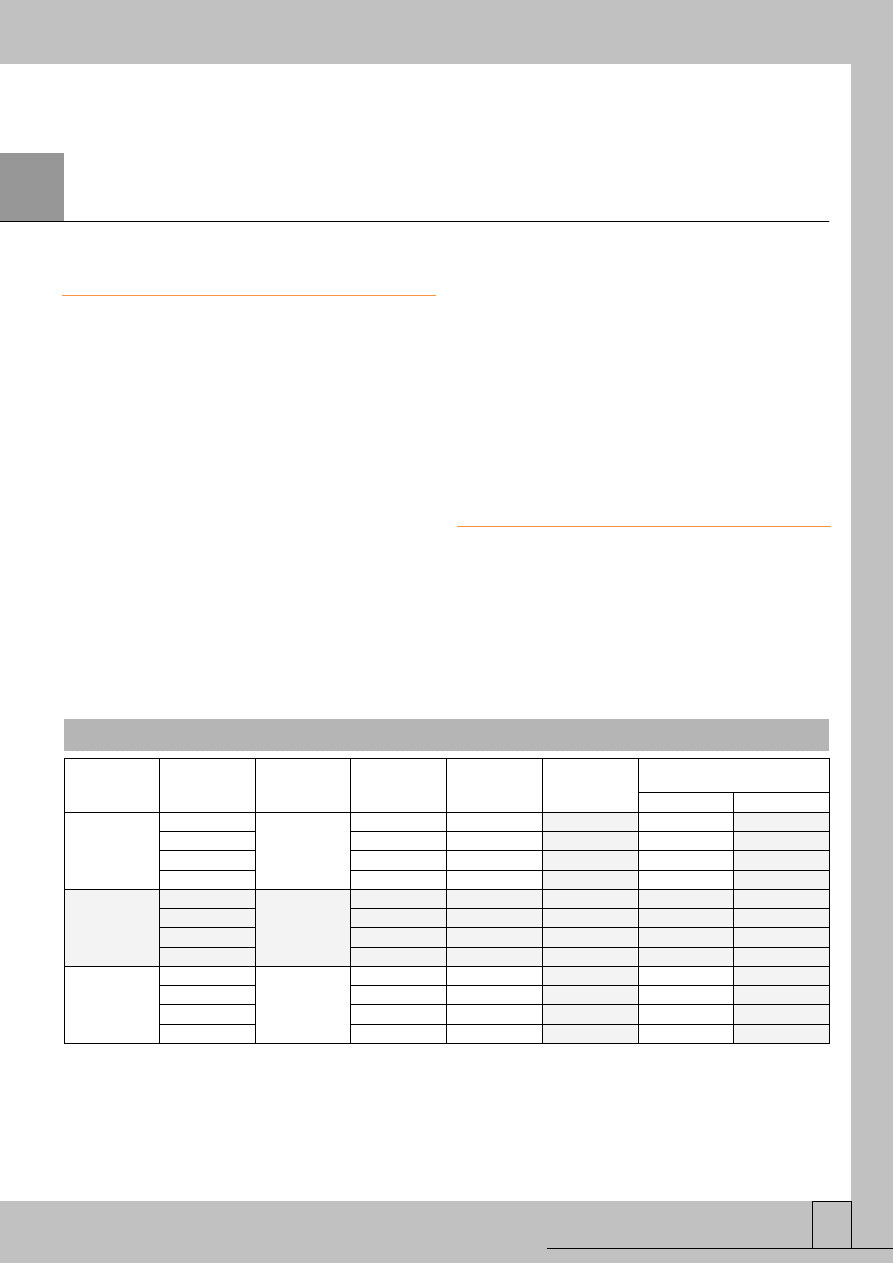

Tab. 1. Bilans wyb

ranych nośników energii pierwotnej w Polsce w latach 2001–2011

Rodzaj energii

Gospodarka

Jednostka

2001

2011

2011/2001

[%]

udział w energii pierwotnej

[%]

2001

2011

Węgiel

zużycie

mln ton

143,7

146,2

1,8

63,1

55,0

produkcja

163,5

139,3

-14,8

89,1

80,3

import

1,9

15,0

700,4

4,0

20,3

zasoby

59814

71204

19,0

–

–

Ropa naftowa

zużycie

mln ton

18,1

24,2

33,4

19,9

22,8

produkcja

0,8

0,6

-19,6

1,0

0,9

import

17,6

23,8

35,5

57,6

56,0

zasoby

13

26

100,0

–

–

Gaz ziemny

zużycie

mld m

3

14,1

17,8

26,1

12,2

13,1

produkcja

5,2

5,9

14,3

4,4

2,2

import

8,3

11,2

34,3

23,3

22,4

zasoby

139

143

2,9

–

–

Źródło: Gospodarka…, 2002, 2012.

Na terenie Polski zlokalizowane

są, na znacznej głęboko-

ści, ogromne zasoby paliw stałych (największe w Europie).

Jedynie udokumentowane złoża węgla kamiennego stanowią

ekwiwalent ponad 580 lat jego

bieżącego zużycia, a węgla

brunatnego 360 lat. Natomiast zasoby bilansowe węglowo-

dorów są ograniczone; ich podaż pokrywa tylko część po-

trzeb, co osta

tecznie wpływa na silne uzależnienie państwa

od ich

importu (głównie z Rosji). W przypadku gazu ziem-

nego w przyszłości wzrost krajowej podaży będzie kompen-

sowany nowo udokumentowanymi

złożami. Dodatkowo

Logistyka – nauka

Logistyka 5/2013

83

w Polsce

zlokalizowane są niekonwencjonalne zasoby tego

surowca, jednak na obecnym etapie ich rozpoznania nie jest

możliwe rzetelne oszacowanie ich wielkości. Dziś ukształ-

towany bilans handlu surowcami energetycznymi (bez gazu)

to koszt dla gospodarki narodowej w

wysokości 53,23 mld

zł/rok [Państwowy..., 2013].

W Polsce w latach 2001–2011 odnotowano 14% wzrost

konsumpcji energii pierwotnej. W jej strukturze wysoki

udział ma węgiel; w 2011 r. było to 58,2%. Natomiast udział

ropy w bilansie wyniósł 25,6%%, gazu 13,4% [BP Statisti-

cal…, 2012]. Dla porównania w Unii Europejskiej (UE)

udział węgla to 16,9%, ropy 38,2%, gazu 23,8%. [BP Stati-

stical…, 2012].

Należy podkreślić, że struktura stosowania

poszczególnych paliw w

państwach członkowskich jest róż-

norodna i

uzależniona od lokalnych czynników środowisko-

wych, ekonomicznych i technologicznych. Z

użycie bezpo-

średnie paliw i energii w Polsce przedstawiono w tabeli 2.

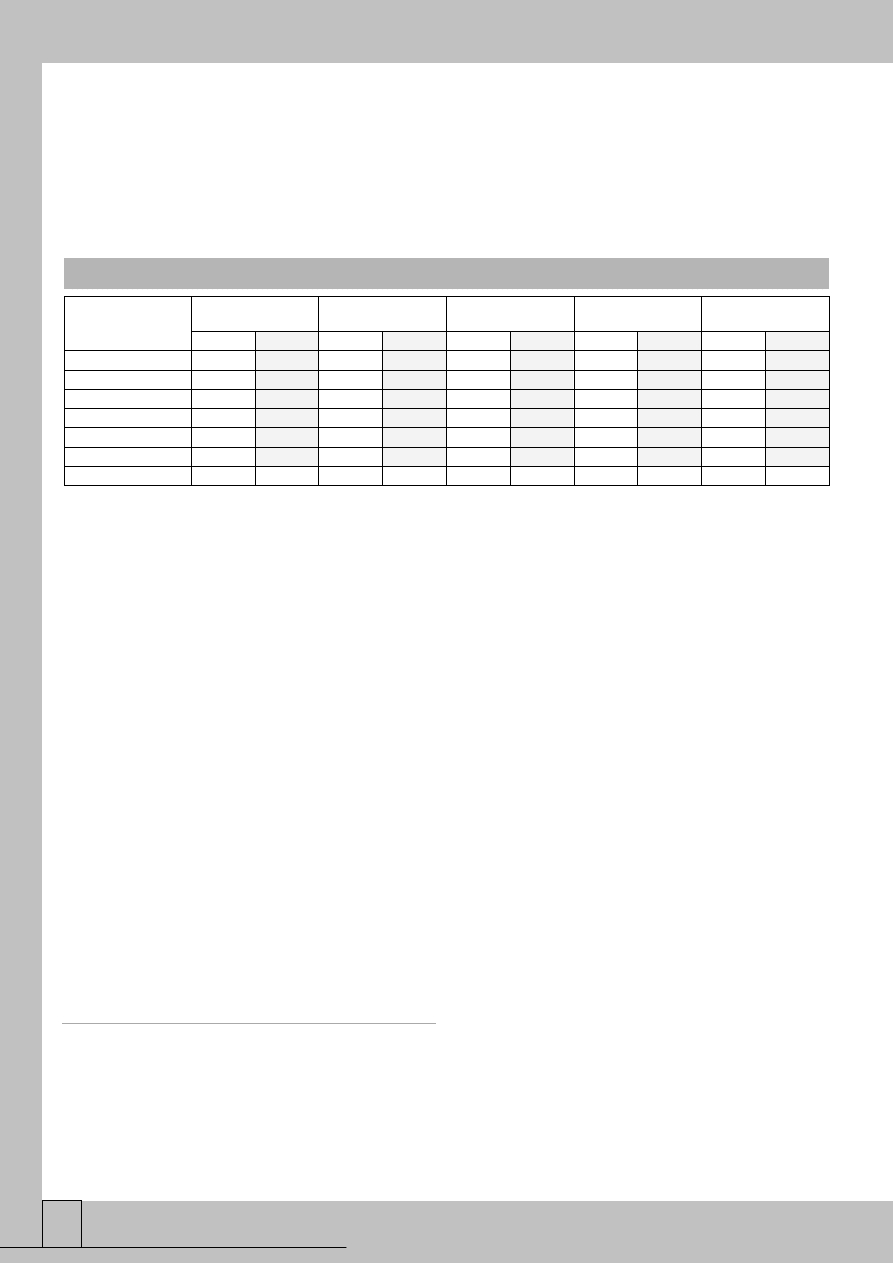

Tab. 2. Struktura

zużycia bezpośredniego paliw i energii w Polsce w latach 2001–2011 [%]

Dział gospodarki

W

ęgiel

Paliwa

ropopochodne*

Gaz

ziemny

Energia

elektryczna

Energia

ogółem

2001

2011

2001

2011

2001

2011

2001

2011

2001

2011

Przemysł

45,4

32,2

15,1

10,5

49,4

52,5

54,0

48,7

41,0

24,6

Budownictwo

0,3

0,1

1,0

1,7

0,9

0,3

0,4

0,5

1,4

2,5

Transport

0,5

0,2

53,3

74,3

3,2

2,7

4,7

2,9

14,6

22,7

Gosp. domowe

44,5

52,0

6,2

5,2

35,9

28,8

17,5

19,2

28,2

24,6

Rolnictwo

7,4

9,5

19,6

7,8

0,2

0,3

3,8

1,1

7,6

4,8

Pozostali

1,9

5,9

4,8

0,4

10,5

15,4

19,7

27,5

7,1

9,2

Energia ogó

łem

18,2

14,8

24,4

28,6

13,1

14,6

15,4

16,3

–

–

* Liquid Petroleum Gas (LPG), benzyn

a silnikowa, benzyna lotnicza, paliwo odrzutowe, olej napędowy, olej opałowy

Źródło: Gospodarka…, 2002, 2012.

W Polsce w latach 2001–2011 odnotowano 13,5% wzrost

bezpośredniej konsumpcji energii ogółem. W strukturze

zużycia poszczególnych nośników, w porównaniu z rokiem

bazowym

nastąpił znaczny wzrost zużycia paliw ropopo-

chodnych.

Natomiast mniejszą dynamikę wzrostu odnotowa-

no w przypadku energii elektrycznej i gazu ziemnego. Jed-

nocześnie obserwowano ograniczenie roli węgla. Ze względu

na kryterium podmiotowe

analizy bardzo duży spadek kon-

sumpcji

energii ogółem wystąpił w dziale przemysłu, mniej-

szy zaś w gospodarstwach domowych i w rolnictwie.

W analizowanym

okresie systematycznie umacniała się po-

zycja transportu, w którym

nastąpił znaczny wzrost kon-

sumpcji oleju

napędowego (w latach 2001–2011 o 274,1%)

i

LPG (181,6%), spadek zaś odnotowała benzyna (-13,7%)

[Gospodarka…, 2012]

. Należy podkreślić, że w strukturze

gałęziowej transportu ponad 95% to potrzeby zgłaszane

przez transport drogowy [

Efektywność..., 2012]. Natomiast

Główny Urząd Statystyczny (GUS) nie zamieszcza osobnych

wyników zużycia paliw i energii w dziale „gospodarka ma-

gazynowa”. Dział ten zakwalifikowany został do grupy „po-

zosta

łe” (obejmuje 13 sekcji). W związku z tym nie jest

możliwe przeprowadzenie rzetelnej analizy wielkości i struk-

tury no

śników energii stosowanych w krajowych systemach

logi

stycznych w przyjętym przedziale czasowym.

Analiza podmiotowa sektora paliw i energii

w Polsce

Jednym z zasadniczych postulatów jakościowych decydu-

jących o wyborze dostawcy paliw i energii w systemach

logistycznych jest nie

zawodność ich dostaw (tj. gwarancja

ilości, miejsca i czasu). Ocenę dostawców należy przepro-

wadzić w ujęciu podmiotowym i rzeczowym, uwzględniając

zarówno zjawiska i procesy

występujące w otoczeniu, jak

i ograniczenia co do

wielkości i struktury zasobów, które

znajdują się w dyspozycji uczestników rynku.

W Polsce sektor naftowy obejmuje cztery rafineri

e działa-

jące w ramach dwóch podmiotów, tj. Polskiego Koncernu

Naftowego Orlen SA (PKN Orlen) oraz Grupy Lotos SA;

w 2011 r. ich łączna zdolność przerobowa wyniosła 26,5 mln

ton [Orlen…, 2012]. Transport ropy do kra

ju odbywał się

niemal w całości przez rurociąg „Przyjaźń”, który jest zarzą-

dzany przez PERN „Przyjaźń” SA. Alternatywny kierunek

dostaw wyznacza morski terminal przeładunkowy w Porcie

Gdańsk. W minionym okresie polskie rafinerie dostosowały

instalację przetwórczą do rosyjskiej ropy. W 2011 r. produk-

cja wewnętrzna w całości zaspokajała zgłaszane potrzeby

na benzynę silnikową, w 87,0% na olej napędowy, w 18,1%

na LPG [Gospodarka…, 2012].

Transport

paliw płynnych na rynek hurtowy odbywa się za

pomocą ograniczonych odcinków rurociągów produktowych,

wspomaganych przez 22 bazy magazynowe, transport kole-

jowy i drogowy. W handlu tym domi

nują krajowe koncerny

(75% udziału w rynku [Urząd…, 2013]). Natomiast infra-

strukturę detaliczną tworzą stacje paliw; według metodologii

GUS w 2011 r. ich liczba

wyniosła 9596 [Bazy…, 2013].

Warto zwrócić uwagę, że w analizowanym okresie w wol-

nym tempie rozwij

ał się rynek stacji autostradowych: w 2011

r.

było łącznie 38 stacji, w tym PKN Orlen miał ich 20,

Grupa Lotos – 10, Shell – 6, BP – 2 [Raport…

, 2012]. Liczbę

i strukturę stacji paliw w Polsce przedstawiono na rysunkach

1–2.

W Polsce rynek gazu ziemne

go charakteryzuje się wyso-

kim poziomem koncentracji. Wy

odrębnia się dwa obszary:

monopol naturalny, który obejmuje sieci przesyłowe i dys-

trybucyjne, oraz monopol sztuczny, tj. rynek obrotu hurto-

wego i detalicznego, gdzie istnieje możliwość wprowadzenia

konkurencji [Raport…, 2012].

Na potrzeby wewnętrzne

działalność wydobywczą na terenie kraju prowadzi Polskie

Górnictwo Naftowe i Gazownictwo SA (PGNiG). Pozostała

część gazu uzupełniona jest głównie na podstawie długoter-

minowego kontraktu zawarte

go pomiędzy PGNiG a Gaz-

Logistyka – nauka

Logistyka 5/2013

84

promem Export. Dostawy gazu do Polski oby

wają się przez

system gazociągów tranzytowych pod nadzorem EuRoPolu

Gaz SA (PGNiG 48% udzia

łu). W nadchodzących latach

teoretycznie nowy

kierunek dostaw ma wyznaczyć morski

terminal Liquid Natural Gas zlo

kalizowany w Świnoujściu.

0

300

600

900

1200 1500

Mazowieckie

Wielkopolskie

Śląskie

Łódzkie

Małopolskie

Lubelskie

Dolnośląskie

Zachodniopomorskie

Kujawsko-pomorskie

Pomorskie

Podkarpackie

Świętokrzyskie

Warmińsko-mazurskie

Podlaskie

Lubuskie

Opolskie

Rys. 1. Liczba stacji paliw w Polsce w 2011 r. wg województw.

Źródło: Bazy…, 2013.

45,8%

25,8%

6,3%

5,5%

5,5%

5,2%

2,3%

1,7%

1,6%

0,4%

Niezależni operatorzy

PKN Orlen

British Petroleum

Grupa Lotos

Shell

Statoil

Sieci sklepowe

Łukoil

Neste

Pozostałe

Rys. 2. Struktura stacji paliw w Polsce w 2011 r. wg operatorów.

Źródło: Orlen…, 2012.

W kraju obrót hurtowy gazem zdominowany był przez

przedsi

ębiorstwa Grupy PGNiG. W 2011 r. sprzedaż paliw

gazowych realizowana była głównie na podstawie dwustron-

nych umów. Przesył gazu na terenie Polski odbywał się

za pośrednictwem OGP Gaz-System Sp. z o.o. Również na

rynku detalicznym dominującą pozycję zajmowały przedsię-

biorstwa PGNiG; w 2011 r. było to 96,4% całkowitej sprze-

daży [Urząd…, 2013]. Wskazuje się sześciu podstawowych

operatorów odpowiedzialnych za sprzedaż i transport gazu

na danym terenie na podstawie dwustronnych umów do

odbiorców finalnych

. Są to: Karpacka Spółka Gazowa (SG),

Mazowiecka SG, Pomorska SG, Wielkopolska SG, Dolno-

śląska SG oraz Górnośląska SG.

W Polsce w

2011 r. całkowita moc zainstalowana w sys-

temie ener

getycznym wyniosła 37 367 MW. W tym czasie

relacja mocy dyspozycyjnej do osi

ągniętej kształtowała się

na poziomie 73,5% [

Urząd…, 2013]. Podaż energii, przy

znacznej dekapitalizacji ma

jątku trwałego producentów i dy-

strybutorów

(np. średni wiek elektrowni to 30 lat), jest zmo-

nopolizowana przez węgiel [Energy…, 2011]. Pod koniec

analizowanego okresu elektrownie zawodowe cieplne odpo-

wiada

ły za 91,2% krajowej podaży energii. Największe to

Bełchatów – w 2011 r. 14,2% całkowitej mocy, Kozienice –

7,5%, Turów – 5,6%

. Natomiast w ujęciu podmiotowym

należy wskazać wąską grupę producentów. Są to: PGE

Polska Grupa Energetyczna SA –

w 2011 z udziałem 37,9%,

TAURON Polska Energia SA – 14,7% EDF – 9,0% [Ciepie-

la, 2012].

Transport energii elektrycznej do odbiorców

odbywa się,

zgodnie z

zasadą TPA (Third Party Access), z wykorzysta-

niem sieci prz

esyłowej i dystrybucyjnej. W kraju operatorem

systemu przesyłowego najwyższych napięć są Polskie Sieci

Elektroenergetyczne SA. Natomiast dostawy energii do od-

biorców finalnych zapewnia sześciu wydzielonych geogra-

ficznie operatorów systemów dystrybucyjnych. Rynek hur-

towy energii podzielony jest na trzy segmenty, tj. rynek kon-

traktowy, rynek giełdowy, rynek bilansujący. W ostatnich

latach nastąpiły znaczne zmiany w obrocie hurtowym ener-

gią eklektyczną. W 2010 r. został wprowadzony obowiązek

jej publicznej spr

zedaży. W konsekwencji w obrocie hurto-

wym ważną rolę zaczęła odgrywać giełda, w 2011 r. z udzia-

łem 58,7%, w 2010 r. 4,2%. Pozostałą część obrotu zapewni-

ły przede wszystkim kontrakty dwustronne: w 2011 r. 40%,

w 2010 r. 89,9 [, Rynek…, 2012]. Natomiast na rynku deta-

licznym

ogólna liczba podmiotów posiadających koncesję na

obrót energią elektryczną wynosi około 340. Mimo to nadal

n

ajwiększy udział w sprzedaży mają podmioty „zasiedziałe”,

które pozosta

ły po wyodrębnieniu operatorów sieci dystry-

bucyjnych, i sprzedawcy energii

[Urząd…, 2012]. Należy

podkreślić, że w 2007 r. wszyscy odbiorcy uzyskali prawo do

zmiany sprzedawcy. Do czerwca 2012 r. z możliwości tej

skorzystało 84,2 tys. odbiorców (łączna liczba 16,7 mln),

co dawało 27% zużycia energii. W strukturze odbiorców

44,5 tys. to odbiorcy komercyjni i instytucjonalni, a 39,7 tys.

gospo

darstwa domowe. Gospodarstwa domowe stanowią

najliczniejszą grupę odbiorców – 89%, zużywając jedynie

25% energii [Ciepiela, Rynek…, 2012].

Analiza zmian cen paliw i energii w Polsce

Zakup paliw i energii to koszt dla systemu logistycznego.

W układzie rodzajowym kosztów dla sekcji „transport i go-

spodarka magazynowa” udział grupy „zużycie energii i ma-

teriałów” przez podmioty zatrudniające 9-49 pracowników

w 2011 r. wynosi 30% (w 2001 r. – 11%), w tym w transpor-

cie 35%, w gospodarce magazynowej 15%; a przez podmioty

z za

trudnieniem powyżej 49 pracowników – 18% (w 2011 r.

– 11%), w tym w transporcie 24%, w gospodarce magazy-

nowej 7% [Wyniki…, 2012]. W systemach logistycznych

dostawy

nośników energii odbywają się najczęściej na pod-

stawie czasowych umów, któ

rych tylko wybrane części mogą

być bieżąco korygowane. Jednym z podstawowych kryteriów

oceny i wyboru dostawcy jest cena. Przyjęta strategia zakupu

jest ukierunkowana na minimalizacj

ę jej poziomu w długim

czasie. Natomiast dolna granica określająca poziom jej ak-

ceptowania to średnia cena zakupu nośników energii u istnie-

jących i potencjalnych konkurentów oraz podmiotów oferu-

jących produkty substytucyjne.

Logistyka – nauka

Logistyka 5/2013

85

W Polsce poziom cen paliw i energii w znacznym stopniu

uzależniony był od światowych cen nośników energii

(głównie problem ten dotyczył ropy i gazu). Ceny pod-

stawowych nośników energii pierwotnej przedstawiono

w tabeli 3.

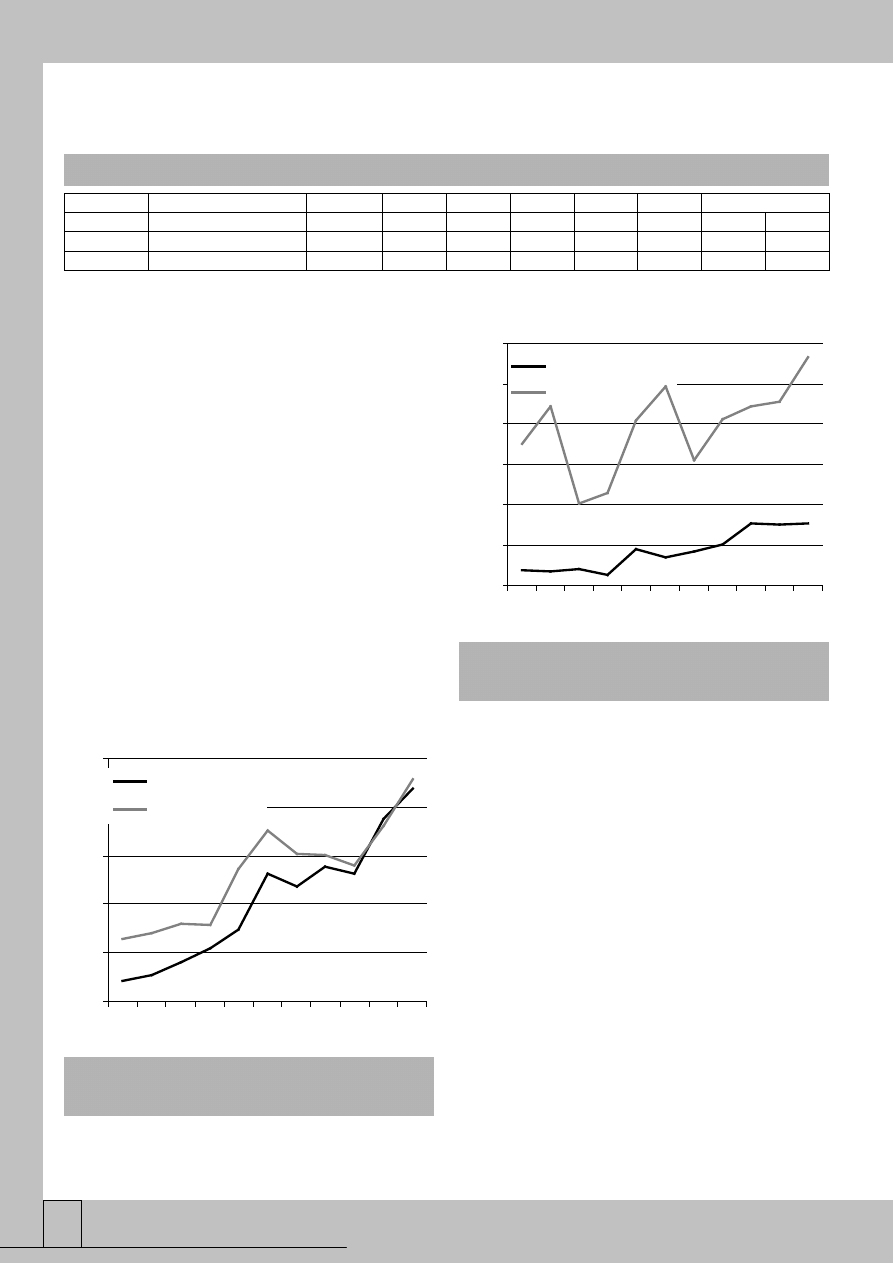

Tab. 3.

Ceny nośników energii pierwotnej w Europie w latach 2001–2011 [USD]

Paliwo

Rodzaj ceny

Jednostka

2001

2006

2009

2010

2011

2011/2001

Węgiel

Northwest Europe Market

ton

39,03

64,11

70,66

92,5

121,5

82,51

211%

Ropa naftowa Brent

bary

łka*

24,44

65,14

61,67

79,5

111,3

86,82

355%

Gaz ziemny

Average German Import

mln Btu**

3,66

7,85

8,52

8,01

10,61

6,95

190%

* baryłka, 1b = 158,97 l, ** British Thermal Unit, 1 Btu = 1054–1059 J

Źródło: BP Statistical…, 2012.

W latach 2001–2011 odnotowano silny i nieprzewidywal-

ny wzrost

światowych cen surowców energetycznych. Nale-

ży podkreślić, że od dwóch lat ich poziom na poszczegól-

nych rynkach

geograficznych jest różny przy zbliżonych

tendencjach zmian. N

astępuje ich regionalizacja; wykształca

się rynek europejski, amerykański i azjatycki. Natomiast

analiza dziennych zmian cen surowców nie pozwala na wy-

znaczenie stałych tendencji. Dlatego bardzo trudno w sposób

jednoznaczny określić, jak w przyszłości będzie się kształto-

wać ich poziom. Ponadto obserwatorzy rynku wykazują

znaczną różnicę w ocenie otoczenia, wymienia się wiele

czynników wpływających pośrednio i bezpośrednio na osta-

teczną wartość surowców. Z jednej strony, w minionym

okresie wzrosty i spadki wyceny paliw

były powodowane

czynnikami o charakterze fundamental

nym (tj. popyt, podaż,

poziom inwestycji itp.), z dr

ugiej, wzmożoną bądź obniżoną

aktywnością spekulacyjną.

W Polsce w 2011 r. ceny paliw i energii

utrzymują się na

bardzo wysokim poziomie. W analizowanych latach w sekcji

„transport i gospodarka magazynowa” wzrost cen bieżących

kształtował się w przedziale 50–160% [Gospodarka…,

2012

]. Ceny nośników energii w Polsce wyznaczone metodą

średniej ważonej przedstawiono na rysunkach 3 i 4.

1,70

2,20

2,70

3,20

3,70

4,20

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Olej napędowy

Benzyna silnikowa

Rys. 3. Ceny oleju napędowego i benzyny w sekcji „transport

i gospodarka magazynowa” w Polsce w latach 2001-

2011 [zł/l].

Źródło: Gospodarka…, 2002–2012.

150

350

550

750

950

1150

1350

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Energia elektryczna

Gaz ziemny

Rys. 4. Ceny energii elektrycznej [zł/MWh] i gazu [zł/1000 m

3

]

w sekcji „transport i gospodarka magazynowa” w Polsce w latach

2001-2011.

Źródło: Gospodarka…, 2002–2012.

W Polsce ceny paliw ciekłych wyznaczane są na zasadach

rynkowych, na podstawie tzw. parytetu importowego, które-

go głównymi składnikami są notowania ropy i gotowych

paliw, kurs USD, oraz poziom krajowych podatków.

W strukturze zawierają elementy stałe, tj. akcyzę (w 2011 r.

średnio dla oleju napędowego 21% ceny) i opłatę paliwową

(5%),

oraz zmienne, tj. podatek VAT (19%), marżę (2%)

i

cenę netto (53%) [Roczny..., 2012]. W Polsce w latach

2001-2011 odnotowano znaczny wzrost cen paliw silniko-

wych. W dziale „transport” w przypadku benzyny silnikowej

wyniósł 69,8%, oleju napędowego 102,6% [Gospodarka…,

2012]. W tym okresie n

astąpiło zrównanie cen benzyny

i oleju.

Natomiast przyjmując w analizie dodatkowo kryte-

rium geograficzne, w poszczególnych regionach odnotowano

zróżnicowanie ich wielkości. W ostatnich latach w celu sty-

mulacji popytu sprzedawcy paliw ograniczyli poz

iom marży

detalicznej (np. w 2011 r. średnia marża oleju napędowego

wyniosła 0,13 zł, w 2010 r. – 0,20 zł). Jednak w dłuższej

per

spektywie takie działania zagrażają stabilności rynku

paliw [Roczny..., 2012].

W kraju ceny gazu ziemnego ustalane są na podstawie ta-

ryfy zatwierdzanej przez Urząd Regulacji Energetyki (URE).

Taryfy zawierają prognozowane koszty pozyskania, magazy-

nowania, transportu i obrotu tego surowca oraz planowaną

wielkość jego sprzedaży. W konsekwencji ostateczna cena

gazu to średni koszt jego importu i wewnętrznej podaży

Logistyka – nauka

Logistyka 5/2013

86

[Urząd…, 2013]. Za dostarczone paliwo odbiorcy finalni

rozliczani są według opłat stosowanych dla grup taryfowych,

do których zostali przyporządkowani. Należy podkreślić, że

taryfy nie są różnicowane w zależności od tego, czy zużywa

się gaz na potrzeby wewnętrzne, czy jest odsprzedawany.

Natomiast o ich poziomie decyduje przede wszystkim rodzaj

pobieranego pali

wa gazowego czy wielkość zamówienia,

brana pod uwagę osobno dla każdego punktu odbioru. Przy-

jęty system taryfowy stanowi barierę rozwoju grup zakupo-

wych czy handlu hurtowego [Raport…, 2013]. W Polsce

w latach 2001-2011 odnotowano wzrost cen gazu dla odbior-

ców końcowych; w dziale „transport” wyniósł 49,8%

(w c

enach bieżących) [Gospodarka…, 2012]. Ceny zakupu

importowanego gazu nie są konkurencyjne; to najdroższy

gaz w UE.

W Polsce ceny energii elektrycznej są zróżnicowane, zale-

żą od: technologii produkcji (w tym stosowanego paliwa),

przedziału czasowego dostaw, profilu dostawcy, bieżącego

zrów

noważenia popytu i podaży [Urząd…, 2013]. Od 2007 r.

ceny energii dla odbiorców końcowych nie podlegają regula-

cji URE. W

yjątek stanowią taryfy gospodarstw domowych

i innych drobnych odbiorców. W analizowanym okresie

w Polsce odnotowano 104,0% wzrost cen energii elektrycz-

nej [Gospodarka…, 2012].

W 2011 r. ich poziom nie był

konkurencyjny w porównaniu z cenami krajów UE (np.

średnia cena energii w przemyśle w UE to 0,0930 eur/kWh,

w Polsce 0,0963 eur/kWh) [European…, 2013]. Od 2013 r.

tendencja wzrostowa cen będzie utrzymana, co jest konse-

kwencją przyjęcia i realizacji (w obecnej formie i warun-

kach) pakietu klimatyczno-energetycznego oraz stanu i wy-

znaczonych kierunków transformacji krajowego sektora

elektroenergetycznego.

W konkluzji martwi nie to, że ceny

energii będą rosnąć, ale to, że ich największa dynamika,

a w konsekwencji poziom, zostanie odnotowana w Polsce.

Wnioski

Przeprowadzona analiza zmian zachodzących w otoczeniu

krajowych systemach logistycznych w zakresie stosowania

paliw i energi

i pozwala na sformułowanie następujących

wniosków:

•

postępujący proces uwalniania rynku energii elektrycz-

nej, a tym samym wykształcenie się mechanizmów ryn-

kowych w obrocie hurtowym i detalicznym, będzie za-

chęcać przedsiębiorstwa logistyczne do zmiany sprze-

dawcy nośników energii, co wpłynie na obniżenie kosz-

tów jej zakupu oraz zapewnieni większą pewność ich do-

staw;

•

realizacja w obecnych warunkach polityki niskoemisyjnej

UE oraz

niepewność i wysoki poziom ceny paliw płyn-

nych

, z uwzględnieniem naturalnej przewagi zasobowej,

sprawia, że przyszła struktura konsumpcji nośników

energii w krajowej gospodarce

magazynowej i obsłudze

zapasów zmierzać będzie do pełnego wykorzystania pa-

liwa gazowego;

•

rosnące koszty funkcjonowania krajowych systemów

logistycznych wskazują na potrzebę opracowania i wdro-

żenia kompleksowych rozwiązań obejmujących wszyst-

kie aspekty zarządzania paliwami i energią w systemach

logistycznych, które jednocześnie uwzględnią uwarun-

kowania lokalne

w zakresie niezbędnym do poprawy wy-

ników energetycznych.

Streszczenie

Celem artykułu jest identyfikacja warunków stosowania

paliw i energii w krajowych systemach logistycznych po-

przez analizę zjawisk i procesów zachodzących w sektorze

paliwowo-energetycznym.

Przyjęto następujące etapy jego

realizacji:

analiza ograniczeń w produkcji i użytkowaniu

nośników energii w Polsce; analiza struktury podmiotowej

krajowego sektora paliw i energii w zakresie produkcji, prze-

syłu i obrotu; analiza zmian wielkości i struktury cen nośni-

ków energii w Polsce. Analiza badanych zjawisk i procesów

będzie przeprowadzona na podstawie krajowych i międzyna-

rodowych opracowań statystycznych.

Słowa kluczowe: logistyka, nośniki energii, otoczenie, Pol-

ska.

L

ITERATURA

1. Bazy danych lokalnych, 2013, GUS, Warszawa, luty, http://

www.stat.gov.pl.

2. BP Statistical Review of World Energy, 2012, British Petrole-

um, July.

3. Ciepiela D., 2012, Dobre trudne czasy, Raport specjalny mie-

sięcznika gospodarczego Nowy Przemysł, Katowice, s. 92–98

4. Ciepiela D., 2012, Rynek c

zęściowo wolny, Raport specjalny

miesięcznika gospodarczego Nowy Przemysł, Katowice,

s. 104–107.

5.

Efektywność wykorzystania energii w latach 2000–2010, 2012,

GUS, Warszawa.

6.

Energia ze źródeł odnawialnych w 2011 r., 2012, GUS, War-

szawa.

7. Energy Policie of IEA Countries: Poland, 2011 Review, 2011,

OECD/IEA.

8. European Commission, Eurostat, February 2013, http://epp.

eurostat.ec.europa.eu

9. Gospodarka paliwowo-energetyczna, 2002–2012, GUS, War-

szawa.

10. Orlen w liczbach 2011, 2012, PKN Orlen SA.

11.

Państwowy Instytut Geologiczny, 2013, luty, http://www.pgi.

gov.pl

12.

Raport roczny: przemysł i handel naftowy w 2011 roku, 2012,

POPiHN, Warszawa.

13. Raport: kierunki rozwoju ochrony konkurencji i konsumentów

rynku gazu w Polsce

, 2012, Urząd Ochrony Konkurencji i Kon-

sumentów, Warszawa sierpień.

14.

Urząd Regulacji Energetyki, styczeń 2013, http://www.ure.gov.

pl.

15.

Wyniki finansowe przedsiębiorstw, GUS, Warszawa 2012.

Logistyka – nauka

Logistyka 5/2013

87

Document Outline

- Wprowadzenie

- Analiza bilansu paliwowo-energetycznego w Polsce

- Analiza podmiotowa sektora paliw i energii w Polsce

- Analiza zmian cen paliw i energii w Polsce

- Wnioski

- Streszczenie

Wyszukiwarka

Podobne podstrony:

Zagadnienia do egzaminu Rynek Paliw i Energii 14

Rynek - opracowane pytania, sem 1, Rynek, RYNEK PALIW I ENERGII

Zagadnienia do egzaminu Rynek Paliw i Energii 14

Psychiczne uwarunkowania stosowania środków kosmetycznych wpływ otoczenia na ilość stosowanych kosme

prezentacja użytkowanie paliw i energii

Jacek Izydorczyk Kulturowe uwarunkowania stosowania prawa karnego w Japonii

fOszczędność energii chemicznej paliw wynikająca ze stosowania Kalinauelsav

Technologia współspalania paliw konwencjonalnych z biomasą i biogazem, WSZYSTKO O ENERGII I ENERGET

KORZYŚCI ZE STOSOWANIA ODNAWIALNYCH ŹRÓDEŁ ENERGII

Zużycie paliw i nosn energii 2006

Zużycie paliw i nosn energii 2009

Jak stosować 'TYGIEL PRZEMIANY ENERGII', PRAWO PRZYCIĄGANIA, Tygiel Przemiany Energii - Paweł R.Stań

Energia paliw kopalnych

Zużycie paliw i nosn energii 2007

Alternatywne źródła energii stosowane w budownictwie jedno i wielorodzinnym praca inzynierska budown

więcej podobnych podstron