Bilans płatniczy jest zestawieniem wartości obrotu zagranicznego danego kraju z zagranicą w

zakresie towarów, usług i kapitału w danym okresie, najczęściej jednym roku. Jest więc

sumarycznym zestawieniem wszystkich międzynarodowych transakcji ekonomicznych i finansowych

z zagranicą pomiędzy podmiotami gospodarującymi (czyli gospodarstwami domowymi,

przedsiębiorstwami, rządem) w kraju i za granicą.

W bilansie płatniczym (BP) można wyróżnić:

•

bilans obrotów bieżących (BOB);

•

bilans obrotów kapitałowych (BOK);

•

bilans rozliczeń oficjalnych (państwowych i wyrównawczych) (BOR).

BP = BOB + BOK + BOR

Bilans obrotów bieżących (BOB) jest zapisem przepływu dóbr i usług pomiędzy danym krajem

a zagranicą, płatności transferowych netto oraz dochodów netto z tytułu własności za granicą.

Stosując kryterium rodzaju transakcji można podzielić je na kilka kategorii:

•

bilans obrotów towarowych i usług, który jest zestawieniem płatności wynikających z

eksportu i importu towarów i usług. Bilans obrotów towarowych określany jest często

bilansem handlowym, natomiast bilans obrotu usługami „niewidzialnym handlem" (składają

się nań: obroty turystyczne, opłaty licencyjne, tantiemy, opłaty transportowe,

ubezpieczenia, usługi bankowe, konsultacje, komunikacja komputerowa, telefoniczna,

telewizyjna i odsetki). Jeżeli wpływy z eksportu przewyższają wydatki na import, to mamy

do czynienia z nadwyżką handlową (czyli dodatnim bilansem handlowym). W sytuacji, gdy

dochody z eksportu są niższe od płatności za import, mamy do czynienia z deficytem

handlowym (czyli ujemnym bilansem handlowym);

•

bilans procentów i dywidend, który jest zestawieniem płatności otrzymanych z inwestycji

za granicą i zapłaconych za inwestycje dokonane w kraju. Są to tzw. opłaty za korzystanie z

kapitału fizycznego (maszyny, urządzenia);

•

bilans jednostronnych transferów, który jest zestawieniem transakcji stanowiących

jednostronny przepływ dóbr, usług lub środków finansowych, którym nie towarzyszy

przepływ płatności dóbr i usług w drugą stronę. Do tej części bilansu obrotów bieżących

zaliczamy: pomoc zagraniczną, granty, przekazy pieniężne, etc.

Bilans obrotów kapitałowych (BOK) jest zapisem transakcji dotyczących aktywów

finansowych danego kraju z zagranicą. Obejmuje on:

•

bilans obrotu kapitałami krótkoterminowymi (rezultaty inwestycji w papiery

wartościowe krótkoterminowe w kraju i za granicą);

•

bilans obrotu kapitałami długoterminowymi (rezultaty inwestycji kapitałowych w

długoterminowe papiery wartościowe, takie jak np. akcje, obligacje, etc, w kraju i za

granicą);

•

rezerwy.

Bilans rozliczeń oficjalnych (BOR) rejestruje wszystkie sposoby finansowania zarówno strony

kredytowej, jak i debetowej bilansu płatniczego. Rejestruje zatem zmiany:

•

zagranicznych aktywów finansowych w danym kraju, utrzymywanych przez zagraniczne banki

centralne w postaci bonów skarbowych, obligacji rządowych, bonów pieniężnych banku

centralnego, depozytów pieniężnych w walucie krajowej, etc;

•

rezerw krajowych, utrzymywanych przez rząd w złocie, papierach wartościowych i w

walutach zagranicznych.

Z rachunkowego punktu widzenia bilans płatniczy (BP) – z uwzględnieniem bilansu rozliczeń

oficjalnych (BOR) – zawsze równa się zero (czyli jest zbilansowany).

BP = BOB + BOK + BOR = 0

Występowanie równowagi rachunkowej nie jest równoznaczne z równowagą z ekonomicznego

punktu widzenia.

W celu wyjaśnienia równowagi bilansu płatniczego w znaczeniu ekonomicznym, istotne znaczenie ma

rozróżnienie rodzajów transakcji ekonomicznych między transakcjami autonomicznymi i

transakcjami wyrównawczymi. Przez transakcje autonomiczne rozumie się transakcje, które

zawierane są niezależnie od stanu bilansu płatniczego i które dokonywane są wyłącznie z motywów

ekonomicznych. Natomiast transakcje wyrównawcze podejmowane są w odpowiedzi na

transakcje autonomiczne i dochodzą do skutku z myślą o wyrównaniu bilansu płatniczego.

W sytuacji, gdy strona kredytowa transakcji autonomicznych przewyższa ich stronę debetową (czyli

płatności transferowe), wówczas powstała nadwyżka kredytowa transakcji autonomicznych

niwelowana jest przez ujemne saldo transakcji wyrównawczych. Mamy zatem do czynienia z

nadwyżką w bilansie płatniczym. Z kolei deficyt bilansu płatniczego ma miejsce wówczas,

gdy płatności z tytułu transakcji autonomicznych przewyższają dochody z nich. Niedobór ten musi

być wyeliminowany przez nadwyżkę z transakcji wyrównawczych. Natomiast o równowadze

bilansu płatniczego mówimy wówczas, gdy transakcje autonomiczne równoważą się, natomiast

transakcje wyrównawcze nie występują.

Należy również pamiętać o tym, że oprócz równowagi z rachunkowego i ekonomicznego punktu

widzenia wyróżnia się także równowagę rzeczywistą, z którą mamy do czynienia wówczas, gdy

równowaga bilansu płatniczego w znaczeniu ekonomicznym utrzymywana jest w wyniku działania

podstawowych sił rynkowych, a zatem bez interwencji państwa.

Polityka kursu walutowego

Rynek walutowy to taki rynek międzynarodowy, na którym jedna waluta krajowa może być

wymieniona na inną walutę. Cena, po której wymieniane są te dwie waluty, nazywana jest kursem

walutowym (wymiennym).

Typy międzynarodowego systemu walutowego:

1.

System waluty złotej (1870-1914) – emisja banknotów powiązana była

z rezerwami złota w danym kraju, złoto pełniło wszystkie funkcje pieniądza,

waluta krajowa miała ustalony parytet w złocie, kursy walutowe były kursami

stałymi, istniała możliwość wymiany pieniądza krajowego na złoto w banku

centralnym oraz swoboda wywozu i przywozu złota między krajami.

2.

System zmodyfikowanej waluty złotej (druga połowa lat 20.) – system waluty złotej

rozpadł się podczas I wojny światowej i dopiero w drugiej połowie lat dwudziestych XX

wieku przywrócono wymienialność walut na złoto, zmieniono wówczas jedynie zasady

wymienialności, gdyż mogła się ona odbywać w systemie sztabowo-złotowym – określano

minimalną sumę, która mogła być wymieniona na złoto – bądź w systemie dewizowo-

złotowym – zachowano wymienialność danej waluty na walutę wymienialną na złoto,

zamiana odbywała się pośrednio.

3. Współczesny system walutowy:

a)

dolarowo-złotowy (1944-1971) – złotu przypisano funkcję podstawy

podtrzymującej cały system, parytety walut krajów należących do Międzynarodowego

Funduszu Walutowego utworzonego w 1944 roku w Bretton Woods wyrażono w

złocie, którego wartość była stała i wynosiła 35 USD za uncję lub w dolarach

wymienialnych na złoto, a skarb USA wymieniał dolary na złoto bankom centralnym

innych krajów po kursie parytetowym (stosunek wartości danej waluty do złota lub

inaczej jednostki walutowej), określenie wartości wymiennej poszczególnych walut

odbywało się przez porównanie ich złotych parytetów (zawartość czystego złota na

daną jednostkę pieniężną) lub parytetów dolarowych;

b)

wielodewizowy (po 1971 roku) – 15 sierpnia 1971 roku USA zawiesiły wymienialność

dolara na złoto i wówczas większość krajów uprzemysłowionych wprowadziło płynne

kursy walutowe, a zatem funkcję pieniądza w układzie międzynarodowym pełnił nie

tylko dolar, ale i inne jednostki walutowe. Kraje należące do MFW po 1978 roku

otrzymały swobodę reguł kursowych, a zwłaszcza systemu kursów stałych lub płynnych i

mogły ustalać kurs własnej waluty w stosunku do różnych mierników, np. na podstawie

koszyka walut (zestaw określonych ilości wybranych walut o ściśle określonym udziale

w jego wartości), albo nie ustalać go w ogóle.

Kurs walutowy jest to cena waluty jednego kraju wyrażona w walucie innego kraju, czyli jest to

liczba jednostek jednej waluty, którą trzeba zapłacić za jednostkę drugiej waluty.

Kurs walutowy może być podawany w ujęciu brytyjskim i europejskim.

Brytyjska definicja kursu walutowego oparta jest na określeniu ceny jednostki waluty krajowej

wyrażonej w jednostkach waluty obcej, np. 0,30 USD/1,00 PLN, stanowi miarę międzynarodowej

wartości złotego określa liczbę jednostek waluty obcej (USD), jakie można otrzymać za jednostkę

waluty krajowej (PLN).

Europejska definicja kursu walutowego określa cenę jednostki waluty obcej wyrażonej w

jednostkach waluty krajowej, np. 3,32 PLN/1 USD.

W Polsce kurs walutowy wyznaczany jest drugą metodą, czyli oficjalnie podaje się np. kurs dolara,

euro itp.

Przy stałym kursie walutowym w celu obrony ustalanego poziomu kursu walutowego

przeprowadzane są interwencje na rynku walutowym zwane operacjami wyrównawczymi. Prowadzą

one do zmian poziomu rezerw dewizowych, co jednocześnie prowadzi do zmian poziomu podaży

pieniądza krajowego. Przeprowadzający operacje wyrównawcze bank centralny kontrolując poziom

kursu walutowego traci wtedy kontrolę nad poziomem podaży pieniądza krajowego (wybór typu „coś

za coś” – trade off).

Przy płynnym kursie walutowym kurs walutowy kształtuje się swobodnie pod wpływem zamian

popytu i podaży na rynku walutowym. Bank centralny nie przeprowadza operacji wyrównawczych

rezygnując z kontrolowania kursu, może on natomiast kontrolować poziom podaży pieniądza

krajowego.

Wniosek: bank centralny może kontrolować albo poziom kursu walutowego, albo podaż pieniądza

krajowego, nie ma możliwości kontroli jednocześnie obu wielkości.

Oprócz systemów stałego i płynnego kursu walutowego w praktyce często stosowane są pośrednie

rodzaje systemów walutowych np. kurs płynny kierowany, kurs stały dostosowywany okresowo.

Kurs walutowy w Polsce

1. Okres przed 1990 r. charakteryzował się występowaniem kursu walutowego oderwanego od relacji

rynkowych, brakiem wewnętrznej wymienialności złotówki, ograniczeniami dewizowymi,

państwowym monopolem handlu zagranicznego.

2. Od 1.01.1990 wraz z rozpoczęciem realizacji tzw. „planu Balcerowicza” i głęboką dewaluacją

złotówki wobec dolara wprowadzono sztywny kurs walutowy (9500 „starych” zł za 1 USD),

wprowadzono wewnętrzną wymienialność złotówki i zliberalizowano handel zagraniczny. Kurs

złotówki wobec innych walut był wyznaczany za pośrednictwem dolara.

3. W IV kwartale 1991r. wprowadzono element zmienności przy kształtowaniu się kursu walutowego

(stały kurs dostosowywany okresowo) czyli tzw. pełzającą dewaluację – co miesiąc kurs złotówki

był urzędowo obniżany wg z góry określonej skali; kurs złotówki zaczęto wyznaczać w relacji do

koszyka 5 walut: marka niemiecka, USD, funt brytyjski, frank francuski, frank szwajcarski (tzw.

kurs efektywny ważony udziałem poszczególnych walut w polskim handlu zagranicznym).

4. W maju 1995r. upłynniono kurs złotówki poprzez rozszerzenie pasma wahań rynkowego kursu

walutowego wokół tzw. parytetu, czyli kursu odniesienia (ceny „koszyka walut”) w celu

zmniejszenia tempa przyrostu rezerw dewizowych, co przyczyniało się do przyrostu podaży

pieniądza (przy względnie stałym kursie walutowym NBP nie był w stanie kontrolować poziomu

podaży pieniądza krajowego, co utrudniało prowadzenie polityki antyinflacyjnej).

5. W grudniu 1995r. wprowadzono możliwość zakładania kont dewizowych przez firmy (wcześniej

miały one obowiązek natychmiastowej odsprzedaży dewiz pochodzących z eksportu).

6. Z dniem 1 stycznia 1999r. ze względu na powstanie Unii Gospodarczo-Walutowej w Europie, czyli

wprowadzenia euro, zmieniono skład koszyka walutowego z pięciu walut na dwie: Euro i USD.

7. W kwietniu 2000r. wprowadzono całkiem płynny kurs walutowy – może się on kształtować

swobodnie pod wpływem zmian popytu i podaży, nie ma ograniczenia wahań kursu rynkowego

złotówki, bank centralny nie interweniuje na rynku walutowym.

Po wejściu Polski do UE i spełnieniu tzw. kryteriów z Maastricht nasz kraj ma obowiązek przystąpienia

w przyszłości do „strefy euro”. Wiążę się to z koniecznością ponownego ograniczenia wahań kursu

złotówki wobec euro – przez 2 lata przed przystąpieniem do UGW +/- 15 % ze względu na

konieczność uczestnictwa w systemie ERM2 (lub inny bardziej restrykcyjny wariant +/- 2,25 %), po

wejściu do UGW kurs złotówki do euro zostanie już nieodwracalnie usztywniony wobec euro. Dlatego

niezwykle ważne będzie ustalenie tzw. „kursu wejścia” do strefy euro.

Zmiany kursu walutowego:

1.

przy płynnym kursie walutowym wynikają ze swobodnej interakcji popytu i podaży na

rynku walutowym:

APRECJACJA – oznacza wzrost kursu waluty krajowej wobec waluty obcej lub koszyka walut;

DEPRECJACJA – oznacza spadek kursu waluty krajowej wobec waluty obcej lub koszyka walut.

2. przy stałym kursie walutowym wynikają z urzędowych decyzji o zmianie poziomu kursu

walutowego:

DEWALUACJA – oznacza urzędowe obniżenie kursu waluty krajowej wobec waluty obcej lub koszyka

walut;

REWALUACJA – oznacza urzędowe podwyższenie kursu waluty krajowej wobec waluty obcej lub

koszyka walut.

Na poniższych wykresach celowo posłużono się metodą brytyjską ustalania kursu złotówki (obie

metody są wzajemnie „przeliczalne”- np. aprecjacja złotówki jest równoznaczna z deprecjacją USD

itd.)

Jako przykład przedstawiono kształtowanie się kursu złotówki wobec dolara amerykańskiego.

Przykład liczbowy:

zakładamy dwa hipotetyczne kursy USD w Polsce:

1) 1 USD – 3 PLN

2) 1 USD – 4 PLN

Zmiana kursu z 1) na 2) oznacza wzrost kursu USD, co równocześnie oznacza spadek kursu złotówki

wobec dolara (w pierwszym przypadku za 1 PLN na rynku walutowym można nabyć 1/3 USD, w

drugim przypadku już „tylko” 1/4 USD, co oznacza „osłabienie” złotówki).

Dla eksporterów (i innych grup podmiotów – zob. poniżej) zgłaszających popyt na złotówki,

korzystniejszy jest niższy kurs złotówki – jak w przypadku 2) – za każdego dolara otrzymanego jako

zapłatę „wolą” oni otrzymać 4 PLN niż 3 PLN.

Dla importerów (i innych grup podmiotów – zob. poniżej) korzystniejszy jest wyższy kurs waluty

krajowej – muszą oni nabyć dolary na rynku walutowym, aby dokonać zakupu za granicą – za 1 USD

„wolą” oni płacić mniej, czyli 3 PLN, zamiast 4 PLN.

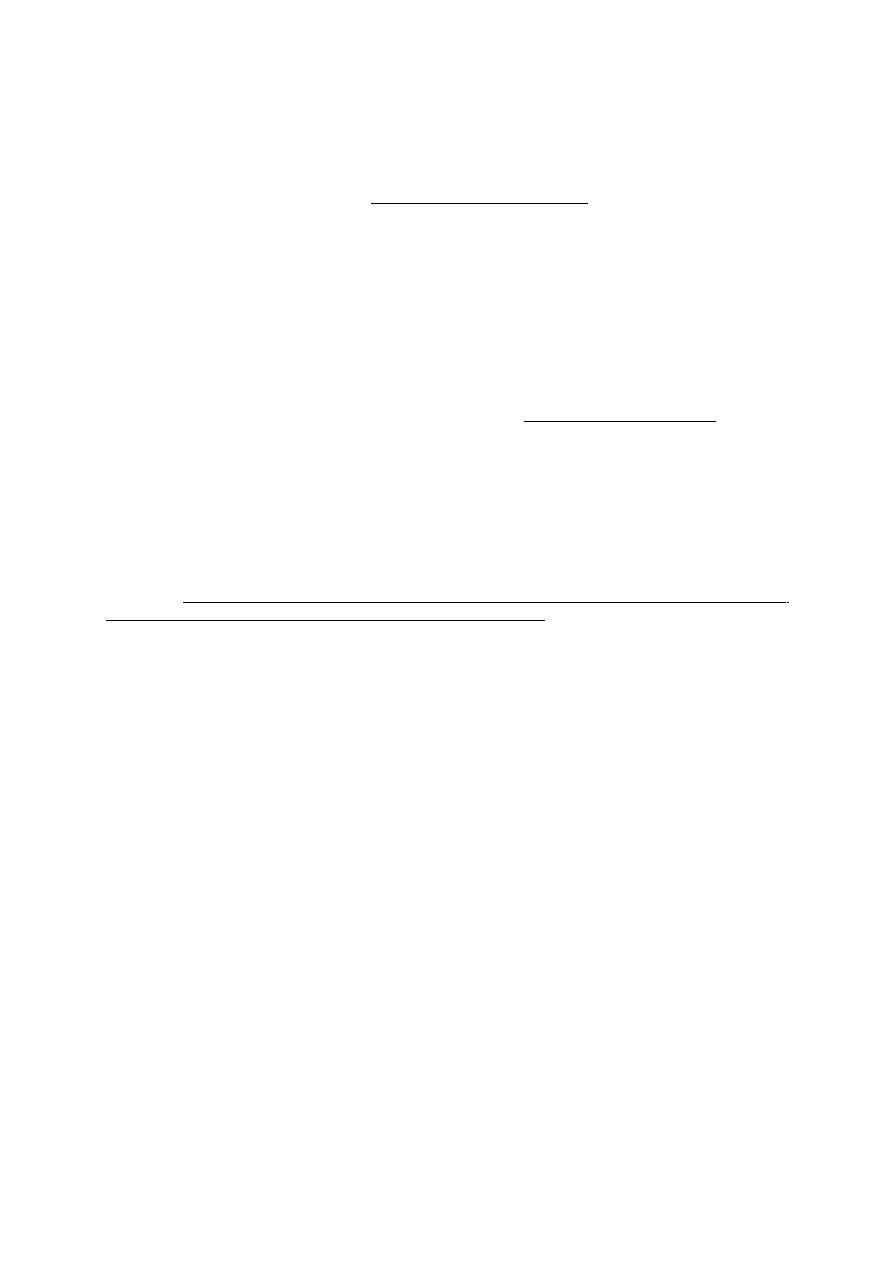

Popyt na walutę (zł)

D – zgłaszają:

•

eksporterzy, którzy chcą wymienić otrzymane dolary (jako zapłatę) na złotówki,

•

mieszkańcy USA, którzy chcą kupić polskie aktywa (akcje, bony skarbowe),

•

turyści z USA, którzy zamierzają przebywać w Polsce.

Podaż waluty (zł)

S – zgłaszają:

•

importerzy, którzy chcą zmienić złotówki na dolary, aby kupić dobra i usługi w USA,

•

polscy turyści, którzy zamierzają przebywać w USA,

•

Polacy, którzy chcą zakupić amerykańskie aktywa.

•

Przy stałej cenie polskich towarów i usług – dochody Polski z eksportu będą wzrastać wraz ze

spadkiem kursu walutowego (eksporterzy otrzymują więcej złotówek za 1 dolara).

•

Im niższy kurs walutowy, tym wyższy popyt na złotówki (krzywa D ma nachylenie ujemne) –

eksport jest bardziej opłacalny (podobnie przyjazdy turystów zagranicznych do Polski czy też

inwestycje zagraniczne w Polsce) – eksporterzy zamierzają wymieniać więcej dolarów na

złotówki.

•

Wraz ze spadkiem kursu złotówki obniża się podaż złotówek oraz obniża się poziom importu

(krzywa S ma nachylenie dodatnie) – importerzy wymieniają mniej złotówek na dolary,

ponieważ więcej złotówek muszą płacić za 1 dolara – import jest mniej opłacalny.

Zakładamy stan początkowy – popyt na rynku walutowym D

0

, podaż S

0

, równowaga na rynku

walutowym w punkcie A, przy kursie walutowym e

0

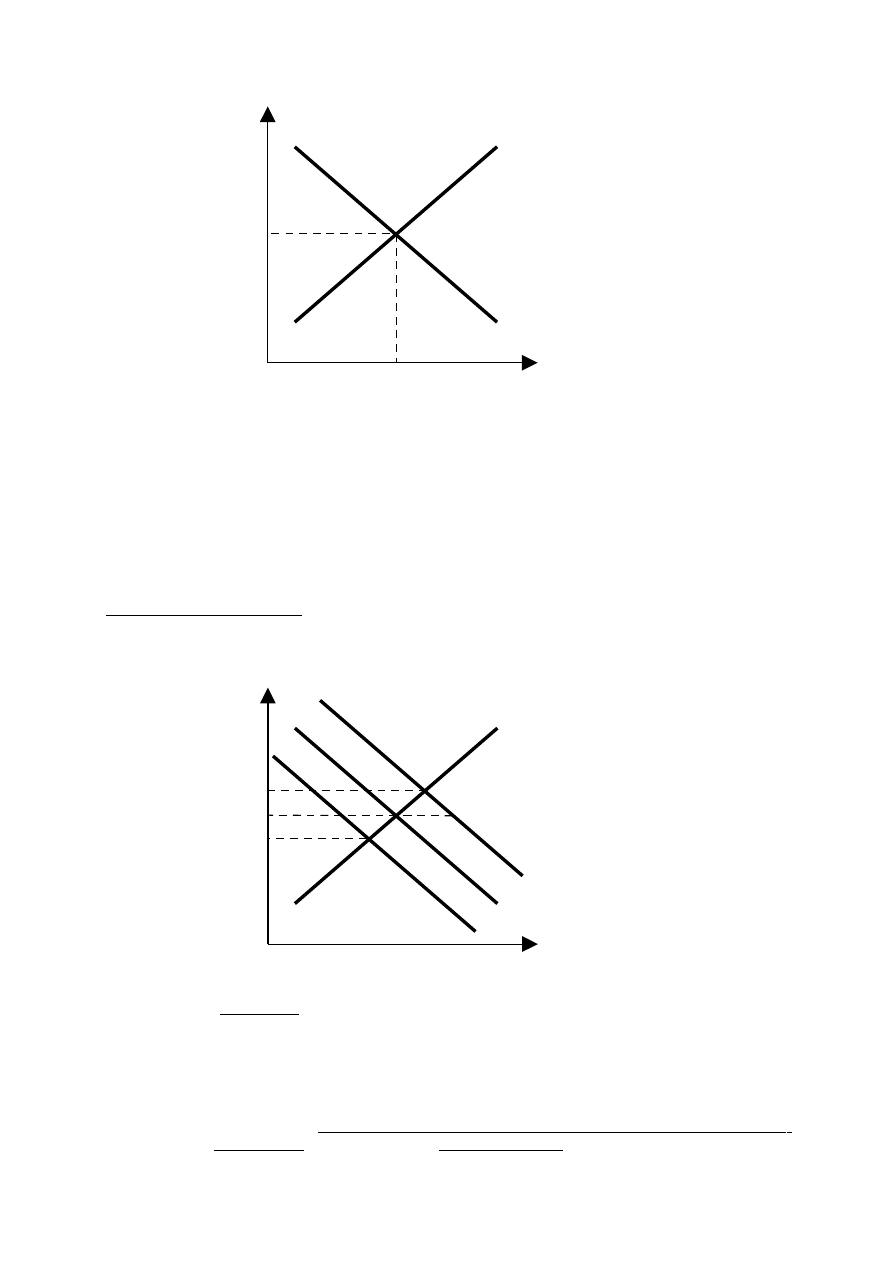

SKUTKI ZMIAN POPYTU:

1. Wzrost popytu na polskie towary i usługi przy każdym poziomie kursu walutowego (np. na

skutek wejścia PL do UE) – wzrasta popyt na zł przy każdym poziomie kursu walutowego –

krzywa D

0

przesuwa się do D

1

a) w systemie płynnego kursu walutowego – kurs walutowy wzrośnie do e

1

(aprecjacja)

b) przy stałym kursie walutowym – aby utrzymać kurs walutowy na poziomie e

0

bank centralny musi zaoferować brakującą podaż złotówek w wielkości AB (przy

kursie e

0

występuje nadwyżka popytu nad podażą na rynku walutowym, presja na

wzrost kursu walutowego), dochodzi do interwencji BC, który aby zaspokoić

zwiększony popyt na zł emituje dodatkowy pieniądz i sprzedaje go za dolary, w

wyniku czego zwiększa się podaż pieniądza krajowego i zwiększają się rezerwy

dewizowe BC. Kurs złotego jest podwartościowy – niższy niż ten, który zostałby

kurs

$/zł

ilość złotówek

podaż

S

popyt

D

e*

kurs

$/zł

ilość złotówek

S

0

D

0

e

0

D

2

D

1

e

1

e

2

A

B

C

ukształtowany na podstawie swobodnej „gry” popytu i podaży.

2. Spadek popytu – krzywa D

0

przesuwa się do D

2

a) przy płynnym kursie walutowym – kurs walutowy ulega obniżeniu do e

2

(deprecjacja

)

b) przy stałym kursie walutowym – aby utrzymać kurs walutowy na poziomie e

0

bank centralny musi zgłosić dodatkowy popyt na zł w wielkości AC (przy kursie e

0

występuje nadwyżka podaży nad popytem, presja na obniżenie kursu walutowego),

dochodzi do interwencji BC, który za dolary skupuje nadwyżkę waluty krajowej w

wyniku tego obniża się

podaż pieniądza krajowego i zmniejszają się rezerwy dewizowe

BC. Kurs złotego jest nadwartościowy – wyższy niż ten, który zostałby

ukształtowany na podstawie swobodnej „gry” popytu i podaży.

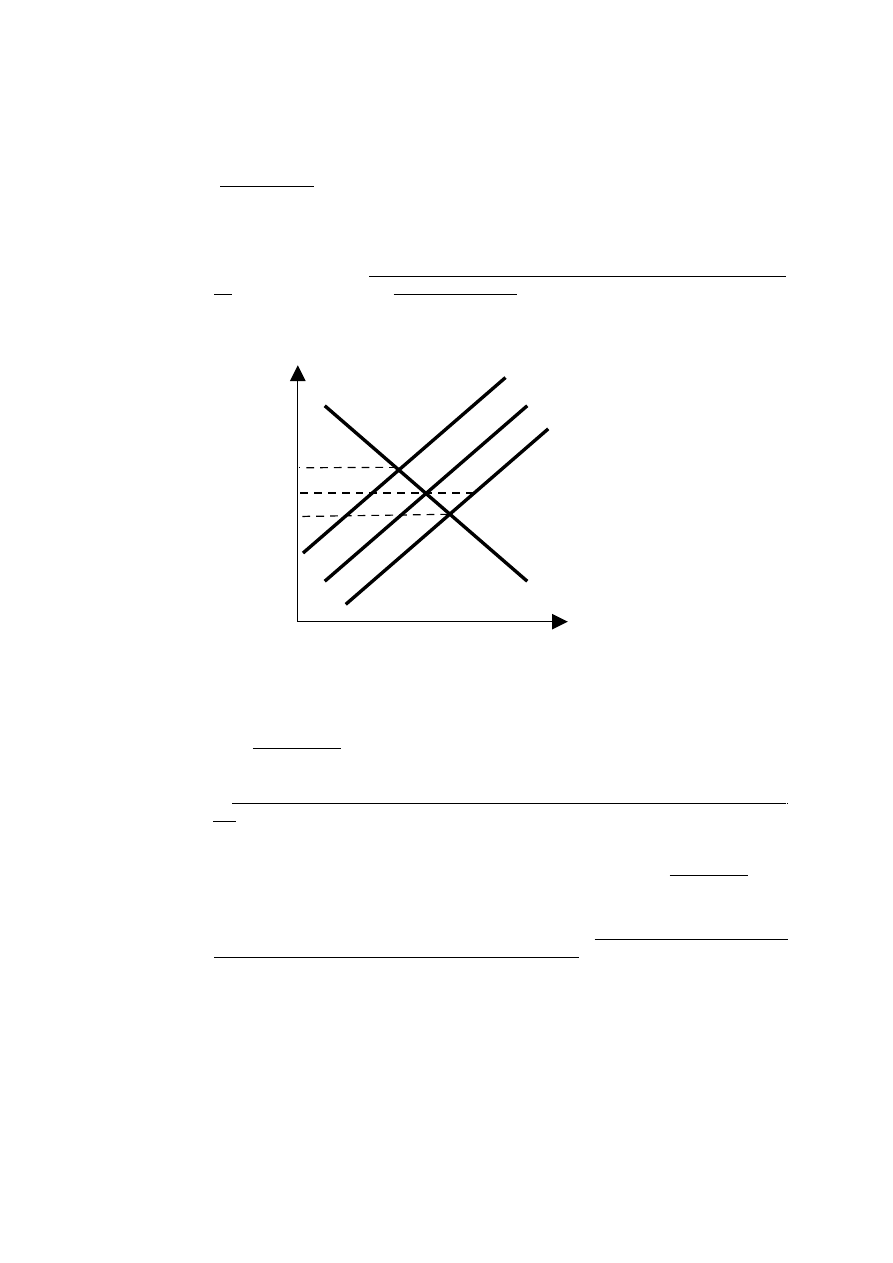

SKUTKI ZMIAN PODAŻY:

3. Wzrost podaży złotówek przy każdym poziomie kursu walutowego – przesunięcie S

0

do S

1

(importerzy chcą wymieniać więcej złotówek na dolary przy każdym poziomie kursu

walutowego)

a) przy płynnym kursie walutowym – kurs walutowy zł ulega obniżeniu w stosunku

do $ (deprecjacja) do poziomu e

1

b) przy stałym kursie walutowym – aby zapobiec obniżeniu kursu do e

1

i utrzymać e

0

– BC musi interweniować zgłaszając dodatkowy popyt na zł w wielkości AB. Oznacza

to zmniejszenie podaży pieniądza krajowego i obniżenie poziomu rezerw dewizowych

BC.

4. Spadek podaży złotówek – przesunięcie S

0

do S

2

, przy każdym poziomie kursu walutowego

a) przy płynnym kursie walutowym – kurs złotego wzrośnie do e

2

(aprecjacja)

b) przy stałym kursie walutowym – aby utrzymać kurs na poziomie e

0

– BC musi

interweniować dostarczając dodatkową podaż zł, w wielkości AC, ponieważ przy e

0

i S

2

występuje nadwyżka popytu na zł. W wyniku interwencji zwiększa się podaż pieniądza

krajowego i ulegają zwiększeniu rezerwy dewizowe BC.

kurs

$/zł

ilość złotówek

S

0

D

0

e

0

S

2

S

1

e

2

e

1

A

B

C

Document Outline

Wyszukiwarka

Podobne podstrony:

Kurs walutowy rynek

Kurs walutowy, międzynarodowe stosunki finansowe

29, kurs walutowy,?zrobocie

kurs walutowy 2

40. Co to jest kurs walutowy. Czym się różni deprecjacja od dewaluacji waluty, Ekonomia - PYTANIA NA

kurs walutowy

Kurs walutowy I moodle

MGO LW WK 003 Kurs walutowy i rynek walutowy

Bilans p éatniczy kurs walutowy o mi¦Ödzynarodowy rynek walutowy

Handel Zagraniczny, Kurs walutowy (10 stron)

Kurs walutowy, rynek

Kurs walutowy, Finanse

Kurs+walutowy+i+rynek+walutowy, WNPiD, moje, ChomikBox, międzynarodowe stosunki gospodarcze

KURS WALUTOWY 3 STR , Inne

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

(7735) kurs walutowyid 1178 ppt

Wykład 12 Produkcja i kurs walutowy w krótkim okresie

KURS WALUTOWY, UMCS, Makroekonomia

więcej podobnych podstron