Autor opracowania: Marek Walesiak

1

PROJEKT C – metoda wskaźników sezonowości

Nazwisko i imię studenta 1: ..........................................

Rok i forma studiów studenta 1: ......

Numer grupy lub specjalność studenta 1: .....

Nazwisko i imię studenta 2: ..........................................

Rok i forma studiów studenta 2: ......

Numer grupy lub specjalność studenta 2: .....

Uwagi dla studentów:

1. Program R należy pobrać ze strony: http://cran.r-project.org/

2. Co najmniej jeden projekt (A, B, C) należy przesłać na e-mail prowadzącego laboratoria

3. Projekty można wykonywać osobiście lub w zespołach dwuosobowych (jakość i estetyka wykonania

oraz liczba zrealizowanych projektów będzie decydować o ocenie z laboratorium dla przedmiotu Eko-

nometria)

4. Liczba obserwacji w projekcie A oraz B musi wynosić co najmniej 13 (trzynaście). Dla projektu C

musi być co najmniej pięć cykli. Dla danych statystycznych należy koniecznie podać źródło. Dane

powinny być aktualne

5. Nie wolno w projektach stosować zmiennych użytych w przykładowych projektach prezentowanych

na laboratoriach

6. Wstępnym warunkiem poprawności projektu A i B jest współczynnik determinacji (

Multiple R-

Squared

) nie mniejszy nić 0,50

7. Wraz z każdym projektem opracowanym w edytorze Word (może też być jego odpowiednik z pakietu

OpenOffice) należy przesłać:

a) pliki danych w formacie csv

b) odpowiednie procedury w programie R

8. Termin przesłania projektu (projektów): 03 stycznia 2012 roku

9. Proszę przesyłać projekty z własnych e-maili podając w e-mailu skład zespołu (imię i nazwisko, rok i

forma studiów, numer grupy lub specjalność)

10. Warunkiem przyjęcia projektu (projektów) jest uzyskanie pozytywnej odpowiedzi od prowadzącego

laboratoria

11. Odpowiedzi na e-maile informujące o akceptacji projektu lub projektów będą przesyłane w ciągu

siedmiu dni od ich nadesłania

12. Projekty, które wykonali inni studenci będą odrzucane

Autor opracowania: Marek Walesiak

2

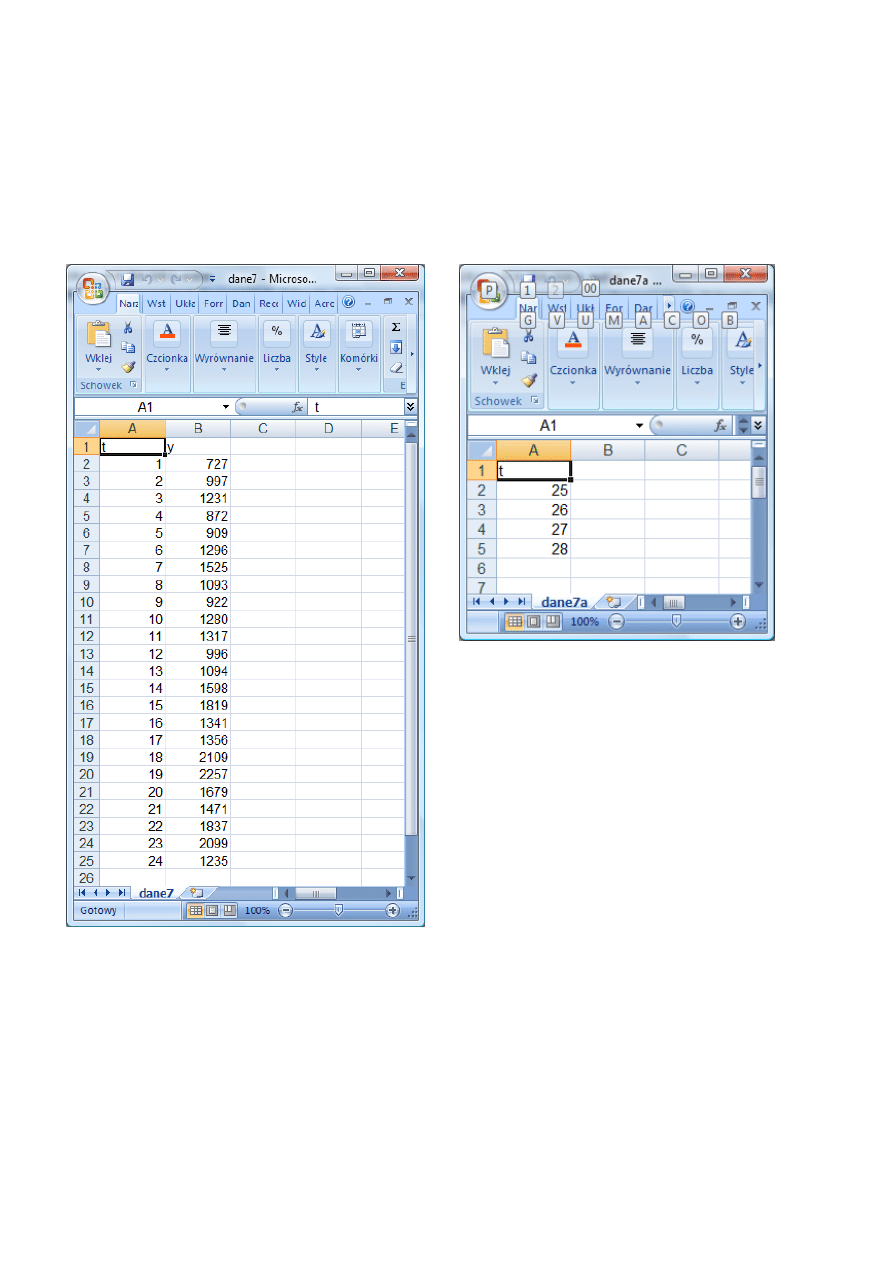

1. Przewozy pasażerów transportem lotniczym w Polsce w latach 2003-2008 (w tys. osób) – dane

kwartalne

Źródło: Biuletyny Statystyczne GUS z lat 2003-2008.

http://www.stat.gov.pl/gus/5840_738_PLK_HTML.htm?action=show_archive

a) wprowadzić dane statystyczne do programu EXCEL w następującym układzie:

Plik dane_7

Plik dane_7a

Autor opracowania: Marek Walesiak

3

b) zapisać dane w formacie csv na dysku (podać nazwę pliku (odpowiednio): dane_7.csv;

dane_7a.csv)

2. Wykorzystując w programie R procedurę Estymacja7_bez.r:

Przeprowadzić analizę sezonowości badanego zjawiska. W przykładzie fazę stanowi kwartał, a cykl

obejmuje jeden rok (mamy łącznie 6 cykli). Wykorzystać metodę wskaźników sezonowości zgodnie z

procedurą:

a) wyodrębnić trend za pomocą metody trendu liniowego. Przedstawić graficznie dopasowanie modelu

trendu do danych;

b) wyeliminować trend z szeregu czasowego (uwolnienie wyrazów szeregu czasowego od trendu). Za-

stosować wahania sezonowe bezwzględne (obliczamy różnice między szeregiem pierwotnym a sze-

regiem wygładzonym):

t

t

t

Y

Y

e

ˆ

;

c) wyeliminować wahania przypadkowe przez obliczenie średnich arytmetycznych

t

e dla okresów

jednoimiennych, tj. pochodzących z tej samej j-tej fazy (

p

j

,

,

1

,

p

– liczba faz cyklu).

j

e

– są

to bezwzględne wskaźniki sezonowości (addytywne). Informują o ile jednostek poziom zjawiska w

danej fazie wahań jest wyższy lub niższy od poziomu, jakie osiągnęłoby zjawisko, gdyby jego roz-

wój przebiegał zgodnie z trendem;

d) obliczyć skorygowane (czyste) wskaźniki wahań sezonowych: obliczenie różnicy między surowym

wskaźnikiem bezwzględnym danej fazy cyklu i wskaźnikiem korekcyjnym:

p

j

j

j

b

j

e

p

e

s

1

1

;

e) na podstawie wyznaczonej funkcji trendu oraz skorygowanych wskaźników sezonowości wyzna-

czyć prognozy dla kolejnych kwartałów następnego roku (

j

– j-ta faza okresu prognozowania

):

model addytywny:

b

j

j

s

f

Y

j

)

(

ˆ

. Przedstawić graficznie wyniki prognozowania.

Autor opracowania: Marek Walesiak

4

ODPOWIEDZI Z WYKORZYSTANIEM obliczeń w programie R

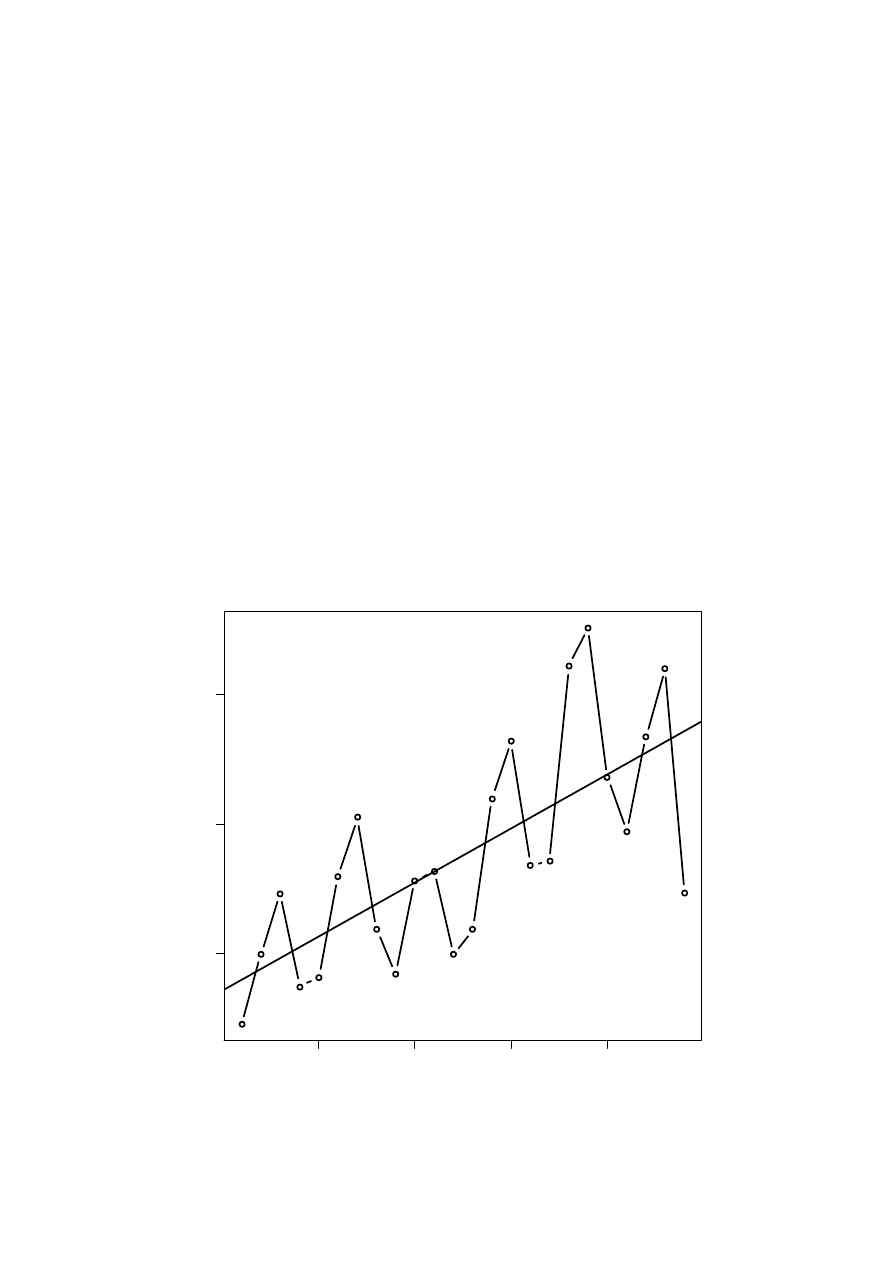

a) wyodrębnić trend za pomocą metody trendu liniowego

[1] Krok 1 - wyniki estymacji modelu trendu

Call:

lm(formula = y ~ t, data = d, x = TRUE, y = TRUE)

Residuals:

Min 1Q Median 3Q Max

-622,130 -189,151 -4,621 204,625 608,405

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 856,163 127,850 6,697 9,88e-07 ***

t 41,707 8,948 4,661 0,00012 ***

---

Signif. codes: 0 ‘***’ 0,001 ‘**’ 0,01 ‘*’ 0,05 ‘.’ 0,1 ‘ ’ 1

Residual standard error: 303,4 on 22 degrees of freedom

Multiple R-squared: 0.4969, Adjusted R-squared: 0.474

F-statistic: 21.73 on 1 and 22 DF, p-value: 0,0001200

Oszacowany model trendu

t

Y

t

707

,

41

163

,

856

ˆ

a) przedstawić graficznie dopasowanie modelu trendu do danych

[1] Krok 1 - graficzna prezentacja dopasowania modelu trendu do danych

5

10

15

20

1000

1500

2000

t

y

Autor opracowania: Marek Walesiak

5

b) wyeliminować trend z szeregu czasowego (uwolnienie wyrazów szeregu czasowego od trendu).

Zastosować wahania sezonowe bezwzględne (obliczamy różnice między szeregiem pierwotnym

a szeregiem wygładzonym):

t

t

t

Y

Y

e

ˆ

[1] Krok 2 - wyeliminowanie trendu z szeregu czasowego: wahania sezonowe bez-

względne

et

1 -170,870000

2 57,423043

3 249,716087

4 -150,990870

5 -155,697826

6 189,595217

7 376,888261

8 -96,818696

9 -309,525652

10 6,767391

11 2,060435

12 -360,646522

13 -304,353478

14 157,939565

15 337,232609

16 -182,474348

17 -209,181304

18 502,111739

19 608,404783

20 -11,302174

21 -261,009130

22 63,283913

23 283,576957

24 -622,130000

c) wyeliminować wahania przypadkowe przez obliczenie średnich arytmetycznych

t

e dla okre-

sów jednoimiennych, tj. pochodzących z tej samej j-tej fazy (

p

j

,

,

1

,

p

– liczba faz cyklu).

j

e

– są to bezwzględne wskaźniki sezonowości (addytywne). Informują o ile jednostek poziom

zjawiska w danej fazie wahań jest wyższy lub niższy od poziomu, jakie osiągnęłoby zjawisko,

gdyby jego rozwój przebiegał zgodnie z trendem

[1] Krok 3 - wyeliminowanie wahań przypadkowych: bezwzględne wskaźniki sezo-

nowości

[1] -235,1062 162,8535 309,6465 -237,3938

Autor opracowania: Marek Walesiak

6

d) obliczyć skorygowane (czyste) wskaźniki wahań sezonowych: obliczenie różnicy między suro-

wym wskaźnikiem bezwzględnym danej fazy cyklu i wskaźnikiem korekcyjnym:

p

j

j

j

b

j

e

p

e

s

1

1

[1] Krok 4 - obliczenie skorygowanych wskaźników wahań sezonowych: bezwzględ-

ne wskaźniki sezonowości

[1] -235,1062 162,8535 309,6465 -237,3938

UWAGA! Parametry modelu trendu szacowano MNK, więc wartości skorygowane z punktu d) równa-

ją się wartościom surowym z punktu c) (średnia reszt w MNK równa się bowiem zeru).

e) na podstawie wyznaczonej funkcji trendu oraz skorygowanych wskaźników sezonowości wy-

znaczyć prognozy dla kolejnych kwartałów dwóch kolejnych lat (

j

– j-ta faza okresu pro-

gnozowania

): model addytywny:

b

j

j

s

f

Y

j

)

(

ˆ

[1] Krok 5 - obliczenie prognozy: bezwzględne wskaźniki sezonowości

t prognoza

1 25 1663,731

2 26 2103,397

3 27 2291,897

4 28 1786,564

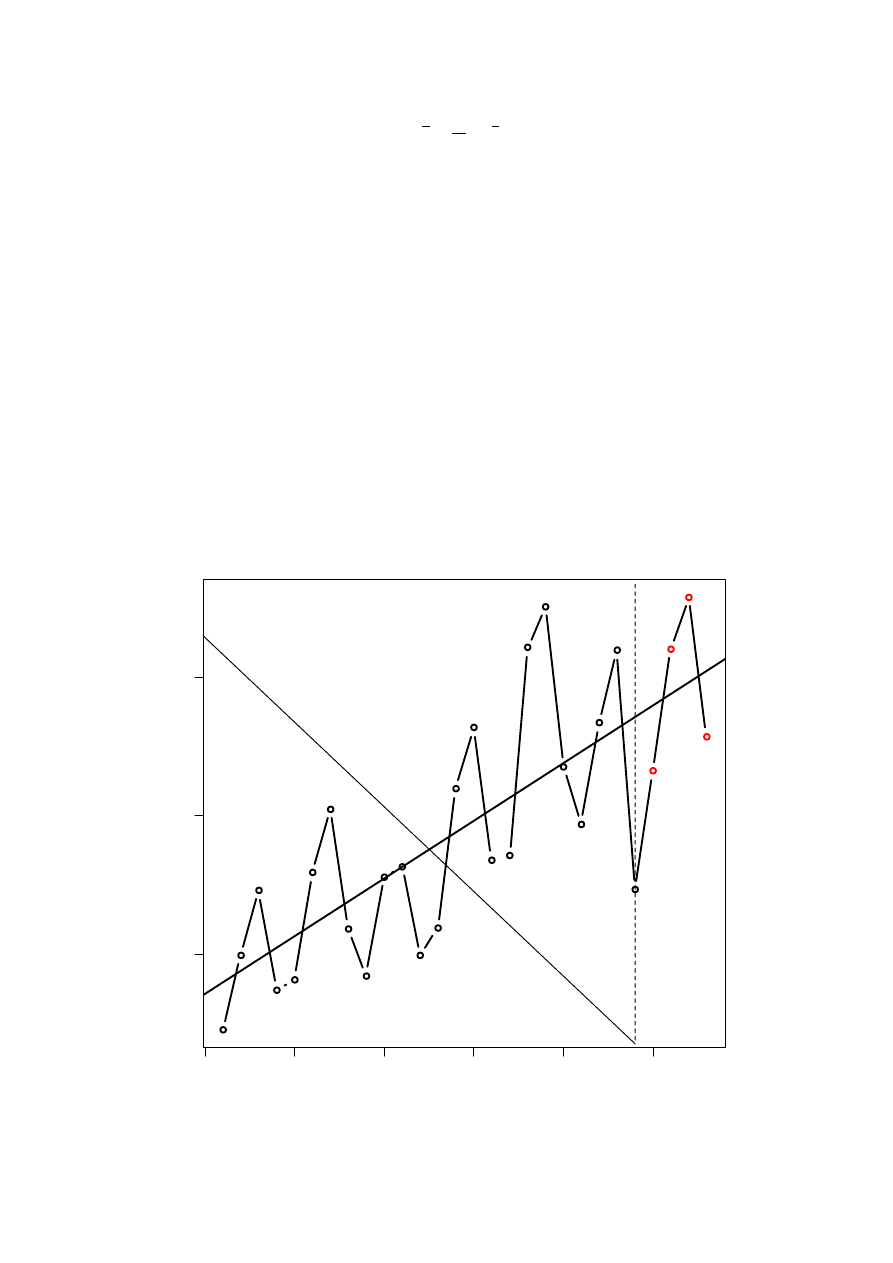

e) przedstawić graficznie wyniki prognozowania

[1] Krok 5 - graficzna prezentacja wyników prognozowania

0

5

10

15

20

25

1000

1500

2000

t

y

25

26

27

28

Wyszukiwarka

Podobne podstrony:

Ekonometria projekt

ekonomika projekt3wałek doxx

EKONOMIA, projekt4, Czas w miesiącach

Ekonometria I projekt B

wsb Kufel ekonometria projekt na zaliczenie wykładu

Ekonometria projekt

instrukcja rozpowszechnania dokumentacji, EKONOMIA, Projektowanie dokumentacji systemowej

ekonomika projekt saimon

proj z ekonomiki jaca, Budownictwo UTP, semestr 4, Ekonomika, Ekonomika projekt

ekonomika projekt moj

ekonomika projekt saimon2

ekonomika projekt

Ekonometria projekt

Ekonometria I projekt A

Ekonomika projekt Projekt ekonomika

polityka ekonomiczna projekt

Ekonometria projekt

ekonomika projekt3wałek doxx

więcej podobnych podstron