Przedsiębiorczość w Polsce 2007

47

1,9

2,6

2,3

4,0

3,3

3,0

3,2

1,7

1,8

2,4

4,8

4,6

5,2

7,3

7,7

6,2

6,3

5,9

7,5

7,4

30,6

24,5

24,3

23,0

22,6

26,0

58,5

63,4

64,8

61,9

62,7

61,7

57,7

5,7

23,5

0

10

20

30

40

50

60

70

1999

2000

2001

2002

2003

2004

2005

Pozostałe

Organizacje międzynarodowe i instytucje zagraniczne

Placówki naukowe PAN i jednostki badawczo—rozwojowye

Podmioty gospodarcze

Budżet państwa

3.

I

NNOWACYJNOŚĆ POLSKICH PRZEDSIĘBIORSTW

3.1 Ocena innowacyjności polskich przedsiębiorstw

Chociaż Polska gospodarka nie kwalifikuje się obecnie do gospodarek opartych

na wiedzy (GOW, knowledge-based economy), nie osiągnęła bowiem minimalnego

poziomu rozwoju sektorów – nośników GOW

28

, to należy podkreślić, że wysoka

dynamika procesów rozwojowych świadczy o jej znacznym potencjale. Wśród czynników

determinujących poziom innowacyjności polskiej gospodarki należy wymienić niski poziom

zatrudnienia w sektorach stanowiących nośniki GOW (9,3%

29

w 2000 r.) – znacznie niższy

niż w wielu krajach Unii Europejskiej

30

, jeden z najniższych w UE wskaźników udziału

wydatków na badania i rozwój, niewystarczającą współpracę środowisk gospodarczych

i naukowych, niską liczbę wdrożeń nowych technologii oraz niską liczbę nowych

przedsiębiorstw tworzonych w oparciu o nowe technologie.

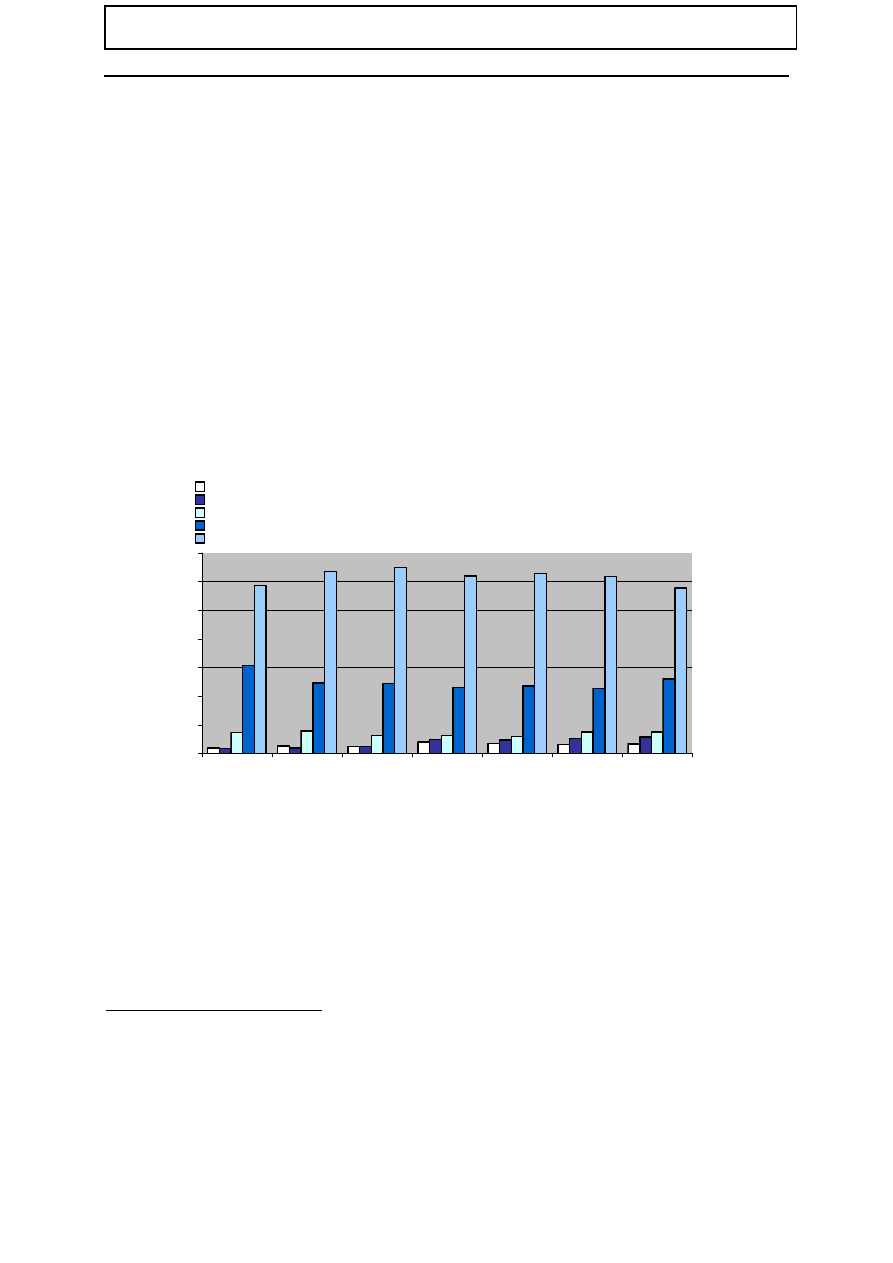

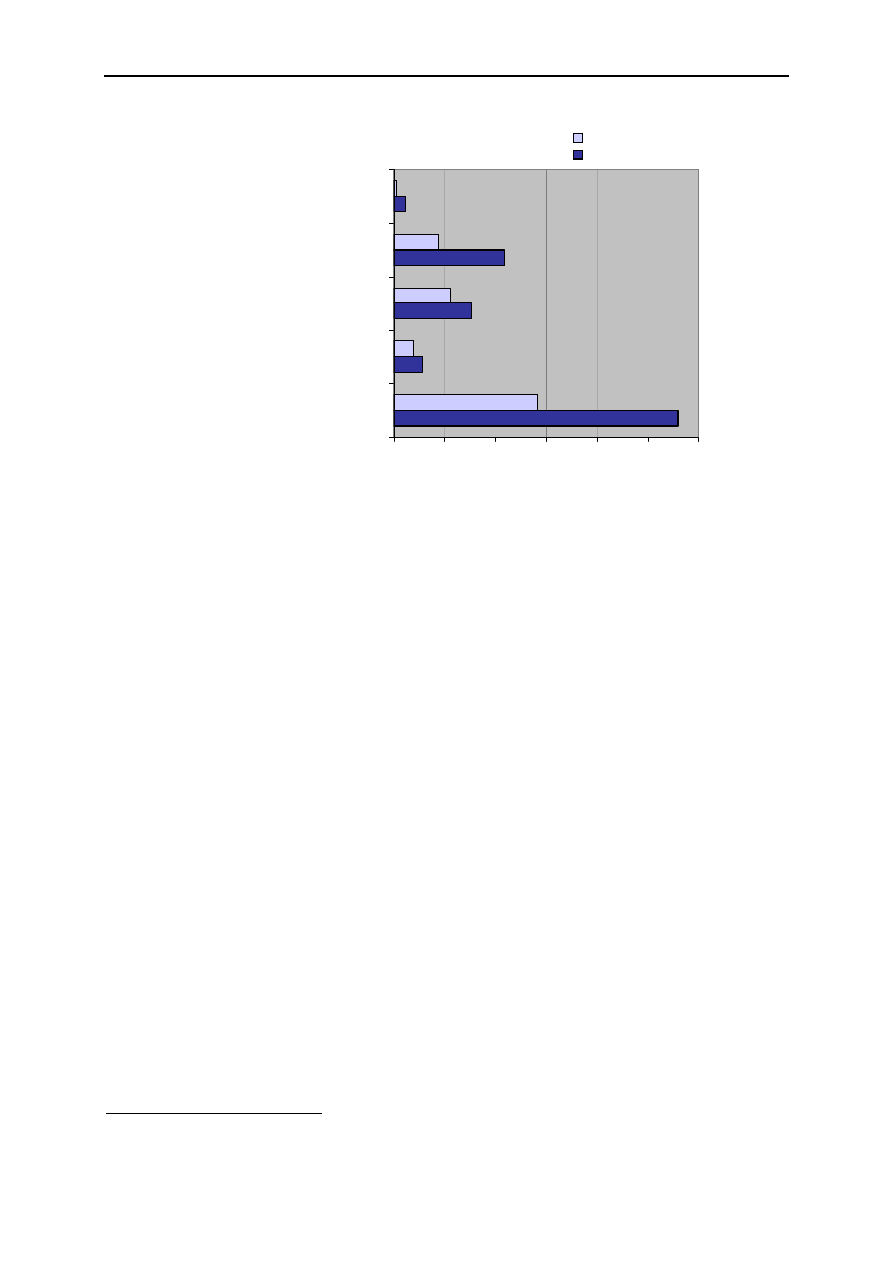

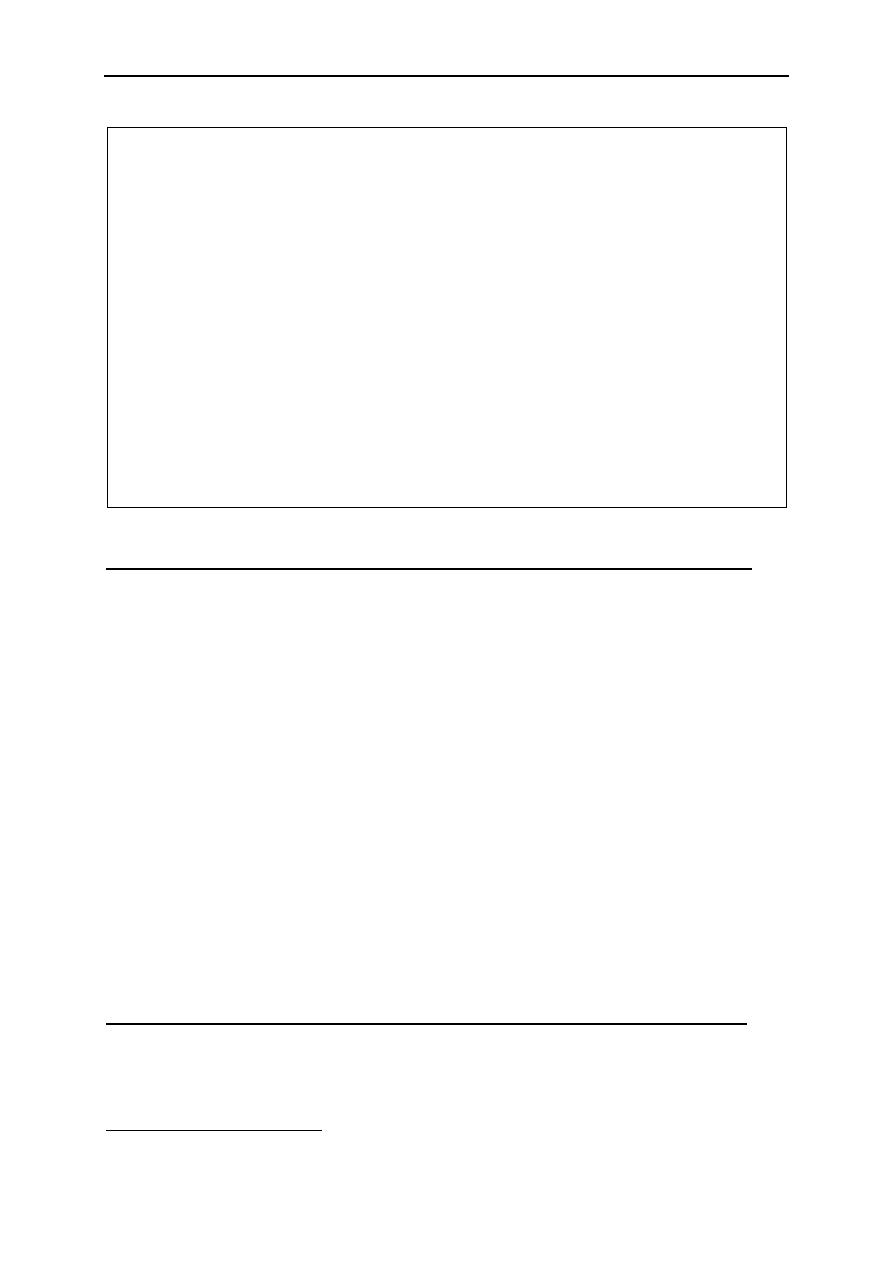

Wykres 28 Struktura nakładów na działalność B+R wg źródeł finansowania w latach 1999–

–2005*

*W cenach bieżących, bez amortyzacji i środków trwałych.

Źródło: Opracowanie DAP MG na podst. Nauka i technika w 2005 r., GUS.

W 2005 roku

31

nakłady na działalność badawczą i rozwojową wyniosły 5.574,6 mln zł

i były o ponad 8% wyższe niż rok wcześniej (tj. o 419,2 mln zł więcej niż w 2004 r.

– w cenach bieżących). Jednocześnie warto zauważyć, że postulowana od lat zmiana

struktury finansowania nakładów wydaje się stopniowo urzeczywistniać. Potwierdzają to

dane o wysokim wzroście tzw. środków pozabudżetowych (o 19,3%), które głównie są

ponoszone przez podmioty gospodarcze. W 2005 roku przedsiębiorstwa partycypowały

w 26% ogółu nakładów na B+R. W ogólnej wielkości nakładów środki zagraniczne stanowiły

28

Strategia przejścia w Polsce do gospodarki opartej na wiedzy powinna być oparta na promocji i wspieraniu

sektorów stanowiących jej nośniki, którymi są: edukacja, nauka i działalność badawczo-rozwojowa,

gałęzie przemysłu tzw. wysokiej techniki, usługi biznesowe związane z GOW, usługi społeczeństwa

informacyjnego.

29

Gospodarkę uznaję się za opartą na wiedzy, w przypadku kiedy wskaźnik ten przekracza 15%.

30

Kierunki zwiększania innowacyjności gospodarki na lata 2007–2013

, dokument strategiczny przyjęty przez

Rząd w dniu 4 września 2006 r.

31

Nauka i Technika w 2005 r., GUS, 2006 r.

Fragment dokumentu Przedsiębiorczość w Polsce 2007 opracowanego przez Ministerstwo Gospodarki

przyjętego przez Radę Ministrów 27 lipca 2007r.

Przedsiębiorczość w Polsce 2007

48

w 2005 r. 5,7%, przy czym środki pochodzące z UE stanowiły 4,3%, podczas gdy w 2004 r.

udziały te wynosiły odpowiednio 5,2% oraz 2,7%.

Wartość jednego z najważniejszych wskaźników z zakresu statystyki nauki i techniki, czyli

relacji nakładów na działalność B+R do PKB w ostatnich latach kształtował się na zbliżonym

poziomie i w 2005 r. wyniósł 0,57%, natomiast w ujęciu na 1 mieszkańca odnotowano 8%

wzrost nakładów – do poziomu 144 zł.

Ramka 3 Innowacyjność polskiej gospodarki w świetle badań międzynarodowych

Zgodnie z badaniem European Innovation Scoreboard 2006, poziom innowacyjności polskiej

gospodarki wzrósł. Polska awansowała z grupy krajów „tracących grunt” (loosing ground) do

„doganiających” (catching up), w której znajdują się m.in. Czechy, Litwa, Łotwa, Portugalia,

Grecja, Słowenia i Bułgaria. Grupę tą charakteryzuje szczególnie wysoka dynamika zagregowanego

wskaźnika obrazującego poziom innowacyjności - Sumary Innovation Index (SII).

W przypadku Polski w aż 16 spośród 25 wskaźników cząstkowych SII obserwowano poprawę,

m.in.:

• ponad 3-krotny wzrost wskaźnika „Liczba stałych łączy internetowych (z przepustowością co

najmniej 144 Kbit/s) na 100 mieszkańców”: z 0,5 do 1,9;

• ponad 4-krotny wzrost wskaźnika „Udział (%) przedsiębiorstw otrzymujących pomoc publiczną

na innowacje w liczbie przedsiębiorstw ogółem”: z 0,7 do 3,1;

• ponad 2-krotny wzrost wskaźnika „Udział (%) sprzedaży nowych lub zmodernizowanych

wyrobów dla rynku w sprzedaży przedsiębiorstw ogółem”: z 3,4 do 8,1;

• 3-krotny wzrost wskaźnika „Liczba udzielonych patentów przez US PTO na milion

mieszkańców”: z 0,4 do 1,2;

• 5-krotny wzrost wskaźnika „Liczba nowych wspólnotowych wzorów przemysłowych na milion

mieszkańców”: z 5,2 do 25.

Chociaż w porównaniu z krajami „UE-15” polska gospodarka rozwijała się szybko, to i tak

zajmuje pod względem wskaźnika SII przedostatnie miejsce wśród krajów objętych badaniem.

Na znaczny dystans między poziomami innowacyjności gospodarki Polski i krajów rozwiniętych

wskazują badania statystyczne Banku Światowego. Metodologia Banku Światowego dotycząca

pomiaru poziomu innowacyjności gospodarek w Europie i Azji Centralnej oparta jest o Knowledge

Assessment Methodology. Oceny Banku Światowego pokrywają się w dużej mierze z wynikami

otrzymanymi w badaniu przeprowadzonym przez OECD. Zgodnie z Knowledge Assessment

Methodology, Polska zajmuje 26 miejsce na 31 krajów objętych badaniem

32

.

W sytuacji stale zmieniających się warunków otoczenia zewnętrznego determinowanych

przez procesy globalizacyjne i konkurencyjne oraz w obliczu krótkiego cyklu życia

produktów przedsiębiorstwa w bardziej zdecydowany sposób powinny skoncentrować się na

inwestowaniu w nowe technologie, doskonaleniu procesów produkcyjnych, przyczyniając się

do tworzenia nowoczesnych produktów i usług. Z tego punktu widzenia sytuacja polskich

przedsiębiorstw nie jest zadowalająca.

Pomimo istniejących sygnałów o poprawie poziomu innowacyjności polskiej gospodarki

(Ramka 3), równocześnie nietrudno wskazać argumenty na poparcie odwrotnej tezy.

Z jednej strony nieznacznie wyższy był udział produkcji sprzedanej wyrobów nowych

i zmodernizowanych w produkcji sprzedanej wyrobów ogółem (w 2005 r. wyniósł on 21,8%,

podczas gdy w 2004 – 20,9%). Z drugiej natomiast obserwuje się malejący udział

przedsiębiorstw innowacyjnych (tj. takich, które wprowadziły na rynek nowe lub istotnie

ulepszone wyroby i/lub procesy), który w latach 2003–2005 wynosił 41,5%, podczas gdy

32

The World Bank: Public financial support for commercial innovation, Waszyngton, 2006 r.

Przedsiębiorczość w Polsce 2007

49

0%

20%

40%

60%

80%

100%

Przedsiębiorstwa małe

Przedsiębiorstwa

średnie

Przedsiębiorstwa duże

pozostałe

przygotowania

szkolenia

marketing

zakup gotowej

technologii

oprogramowanie

w latach 2002–2004 – 45,6%. W ostatnim czasie nieznacznie zmniejszył się udział

przedsiębiorstw prowadzących działalność innowacyjną. W 2005 r. 38,2% przedsiębiorstw

produkcyjnych poniosło nakłady na działalność innowacyjną, podczas gdy w 2004 roku

38,7%

33

. W roku 2005 nakłady na działalność innowacyjną w przedsiębiorstwach

przemysłowych

34

wyniosły 14,7 mld zł i spadły o blisko 1 mld zł w porównaniu z rokiem

poprzednim (w 2004 r. – 15,6 mld zł).

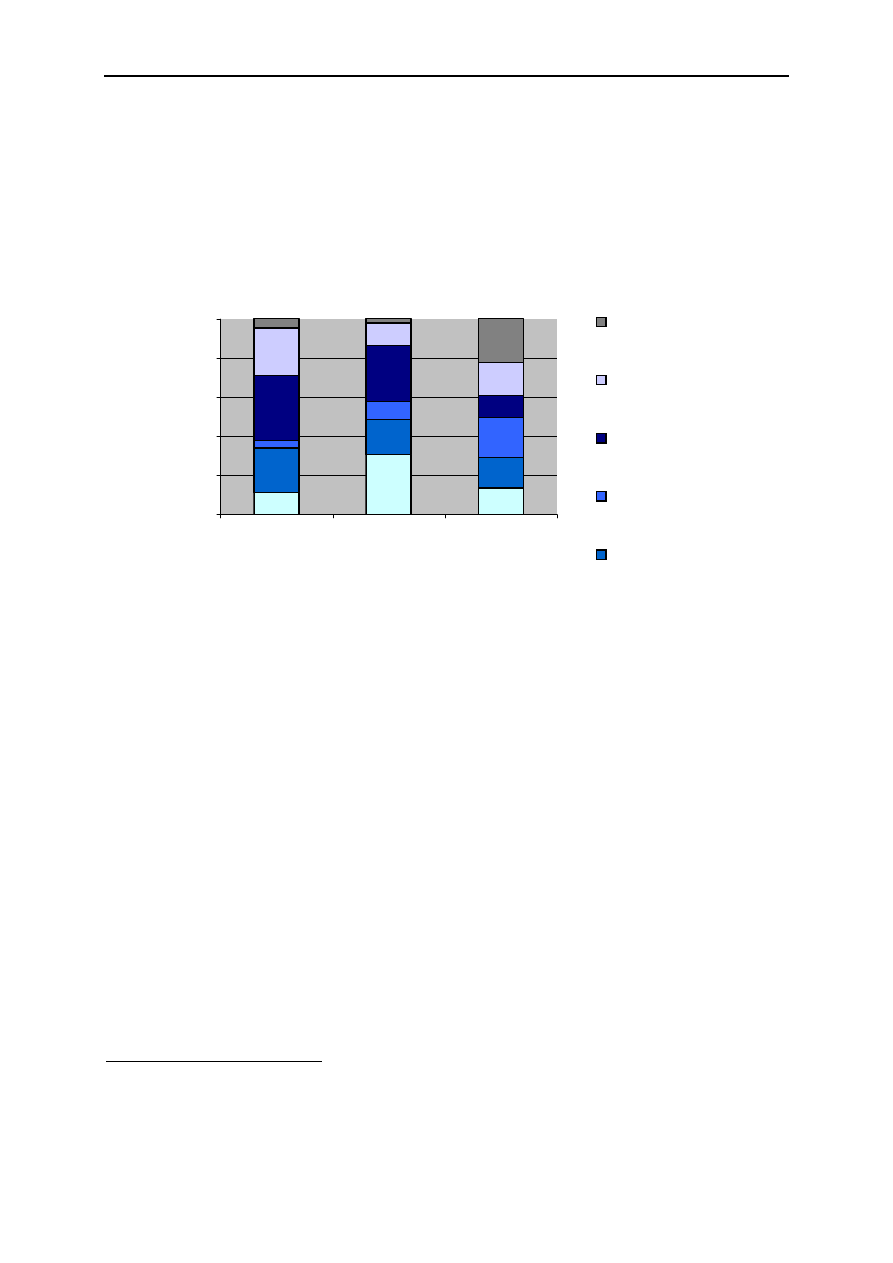

Wykres 29 Struktura nakładów na działalność innowacyjną przedsiębiorstw działających

w sektorze usług wg wielkości podmiotów w latach 2001–2003*

*Bez nakładów inwestycyjnych.

Źródło: Działalność innowacyjna przedsiębiorstw sektora usług w latach 2001–2003, GUS.

Należy zauważyć, że w świetle danych empirycznych innowacyjność przedsiębiorstwa

ściśle koreluje z jego wielkością, tj. wraz ze wzrostem wielkości podmiotu rośnie

udział przedsiębiorstw innowacyjnych w danej agregacji. Przyczyn takiej zależności

należy upatrywać w zdecydowanie lepszej, wśród podmiotów dużych, dostępności do

kapitału – zarówno finansowego, ludzkiego jak i rzeczowego. Ok. 67% jednostek dużych,

zatrudniających pow. 249 pracujących, w latach 2002–2004 stanowiły przedsiębiorstwa

innowacyjne, podczas gdy wśród przedsiębiorstw małych udział ten wynosił 17,7%

35

. Jak

wskazują badania sektora usług, podmioty mniejsze znaczną część swoich wydatków (nie

uwzględniając nakładów inwestycyjnych) przeznaczają na tzw. infrastrukturę „miękką”

procesu innowacji, tj. marketing i szkolenia, podczas gdy większe – odwrotnie. Taką sytuację

należy wiązać z rodzajem podejmowanych przedsięwzięć, które w przypadku firm większych

są zdecydowanie bardziej kapitałochłonne.

Nabywanie technologii materialnej, a więc przeznaczanie środków na zakup maszyn

i urządzeń stanowi główną oś nakładów na działalność innowacyjną w przedsiębiorstwach

przemysłowych

36

. W 2005 roku nakłady te stanowiły ok. 58,6% ogółu inwestycji. Chociaż

podstawowym źródłem innowacji są prace badawczo-rozwojowe, to przedsiębiorstwa

w Polsce przeznaczają na ten cel niespełna 9,6% nakładów na działalność innowacyjną.

Warto jednak zauważyć, że w porównaniu do 2004 roku (7,5%) udział ten wzrósł.

W 2005 roku najwyższy udział nakładów na B+R w nakładach na działalność innowacyjną

33

Nauka i Technika w 2005 r., GUS, 2006 r.

34

O liczbie pracujących powyżej 49 osób.

35

Jednostki małe o liczbie pracujących od 10 do 49 osób, dla tego badania tylko w sekcji przetwórstwo

przemysłowe. Działalność innowacyjna przedsiębiorstw przemysłowych w latach 2002–2004, GUS.

36

O liczbie pracujących pow. 49 osób.

Przedsiębiorczość w Polsce 2007

50

charakteryzował podmioty działające w produkcji maszyn biurowych i komputerów

(ok. 75%), produkcji pozostałego sprzętu transportowego (ok. 41%) oraz produkcji

instrumentów medycznych, precyzyjnych i optycznych (ok. 40%).

Działalność innowacyjna polskich przedsiębiorstw skupia się głównie na przedsięwzięciach

modernizacyjnych systemu wytwarzania i produkcji. Nie jest więc kreatorem, a raczej

kontynuatorem nowej technologii, którą absorbuje z zewnątrz, co stanowi sytuację zupełnie

odmienną od tej obserwowanej w wysoko rozwiniętych krajach.

Alokacja regionalna nakładów poniesionych na prace badawczo-rozwojowe

odzwierciedla potencjał naukowy i gospodarczy poszczególnych obszarów. Duże ośrodki

akademickie i przemysłowe charakteryzują się wysokimi wskaźnikami B+R, natomiast

tereny, na których rozwinęła się działalność o charakterze rolniczym – najniższymi. Na

obszarach o najniższych wskaźnikach B+R obserwuje się ponadto tendencje szybkiego

starzenia się społeczeństwa i niskiej mobilności, podczas gdy w regionach o najwyższych

wskaźnikach dominuje populacja „młodych”

37

.

Na pierwszy plan wysuwa się pod tym względem wyraźna dominacja województwa

mazowieckiego. Województwami o najniższych nakładach na działalność badawczo-

rozwojową w przeliczeniu na 1 mieszkańca są świętokrzyskie, opolskie i lubuskie. Taki

nierównomierny rozkład potencjału badawczo-rozwojowego wpływa na ograniczony

dostęp przedsiębiorstw do wysokich technologii na obszarach mniej rozwiniętych.

Sytuacja taka jest szczególnie niekorzystna w świetle tzw. efektu spillover, a więc

rozprzestrzeniania wartości dodanej tworzonej przez inwestycje B+R nie tylko

w ramach danej jednostki, ale również w obszarze jej otoczenia społeczno-

-gospodarczego. W konsekwencji powoduje to powiększanie się przepaści między regionami

bardziej rozwiniętymi, a tymi odstającymi od reszty.

Tzw. wysoką technikę (high-tech) stanowią dziedziny i wyroby charakteryzujące się wysoką

intensywnością B+R. Zdolność do wprowadzania i komercjalizacji nowych technologii jest

jednym z czynników determinujących innowacyjność gospodarki. Odzwierciedleniem tego

potencjału jest struktura produkcji. I chociaż największą część produkcji sprzedanej

38

stanowią wyroby niskiej techniki (37,3%), najmniejszą natomiast wysokiej (4,5%), to należy

zaznaczyć, że udział produkcji sprzedanej średniej i wysokiej techniki stopniowo rośnie

i świadczy o powolnych, korzystnych zmianach zachodzących w polskim sektorze high-

-tech. Jednocześnie należy podkreślić, że w ostatnim 15-leciu udział eksportu wyrobów

wysokiej techniki nie uległ istotnym zmianom i utrzymuje się w granicach 2-3%. Udział

importu natomiast rósł do 2000 roku (12,3%), następnie stopniowo zmniejszał się (do 9,2%

w 2004 roku) i w roku 2005 osiągnął wartość 10,3%. W 2005 roku najwyższy udział

w eksporcie wysokiej techniki charakteryzował grupę: elektronika – telekomunikacja

(42,9%) oraz aparatura naukowo-badawcza (14,9%).

Przy omawianiu sektora wysokiej techniki nie sposób pominąć znaczenia technologii

informacyjnych i komunikacyjnych (ICT), których wykorzystanie stanowi jedną z szans na

zwiększenie konkurencyjności, innowacyjności i poprawę efektywności przedsiębiorstw,

zwłaszcza małych i średnich. Wśród szeregu korzyści należy wymienić: zmniejszenie

kosztów prowadzenia działalności gospodarczej, zwiększenie możliwości marketingowych

firmy, w tym możliwość dotarcia do znacznie szerszego grona odbiorców niż w handlu

37

Z. Chojnicki, T. Czyż , Poland On the Road to a Knowledge-Based Economy: A Regional Approach. In

Recent Advances in Urban and Regional Studies, Polish Academy of Sciences, Committee for Space

Economy and Regional Planning.

38

W przetwórstwie przemysłowym.

Przedsiębiorczość w Polsce 2007

51

tradycyjnym, poprawa jakości obsługi klienta poprzez szybszą komunikację i przyspieszenie

procesu dokonywania transakcji, usprawnienie procesów zarządzania w firmie.

Utrzymywanie się niskiego poziomu innowacyjności polskich przedsiębiorstw w dłuższym

okresie czasu może wpłynąć na pogorszenie ich pozycji konkurencyjnej, szczególnie

uwzględniając fakt, że zaledwie 1% przedsiębiorstw dostrzega w swoich strategiach rozwoju

innowacje jako źródło przyszłej przewagi konkurencyjnej

39

.

3.2 Bariery prowadzenia działalności innowacyjnej

Poprawa konkurencyjności polskiej gospodarki jest możliwa nie tylko poprzez

usprawnienie jakości i wydajności sektora badawczo-rozwojowego, ale również dzięki

innowacyjnym przedsięwzięciom podejmowanym przez polskie przedsiębiorstwa.

Powodzenie tego rodzaju przedsięwzięć i związany z nimi marketingowy efekt

naśladownictwa niewątpliwie przyczynia się do poprawy innowacyjności całej gospodarki.

Niwelowanie barier działalności innowacyjnej na każdym jej etapie powinno stanowić ważny

priorytet działań w programach gospodarczych każdego kraju.

Badania Polskiej Agencji Rozwoju Przedsiębiorczości

40

wskazują, że w warunkach

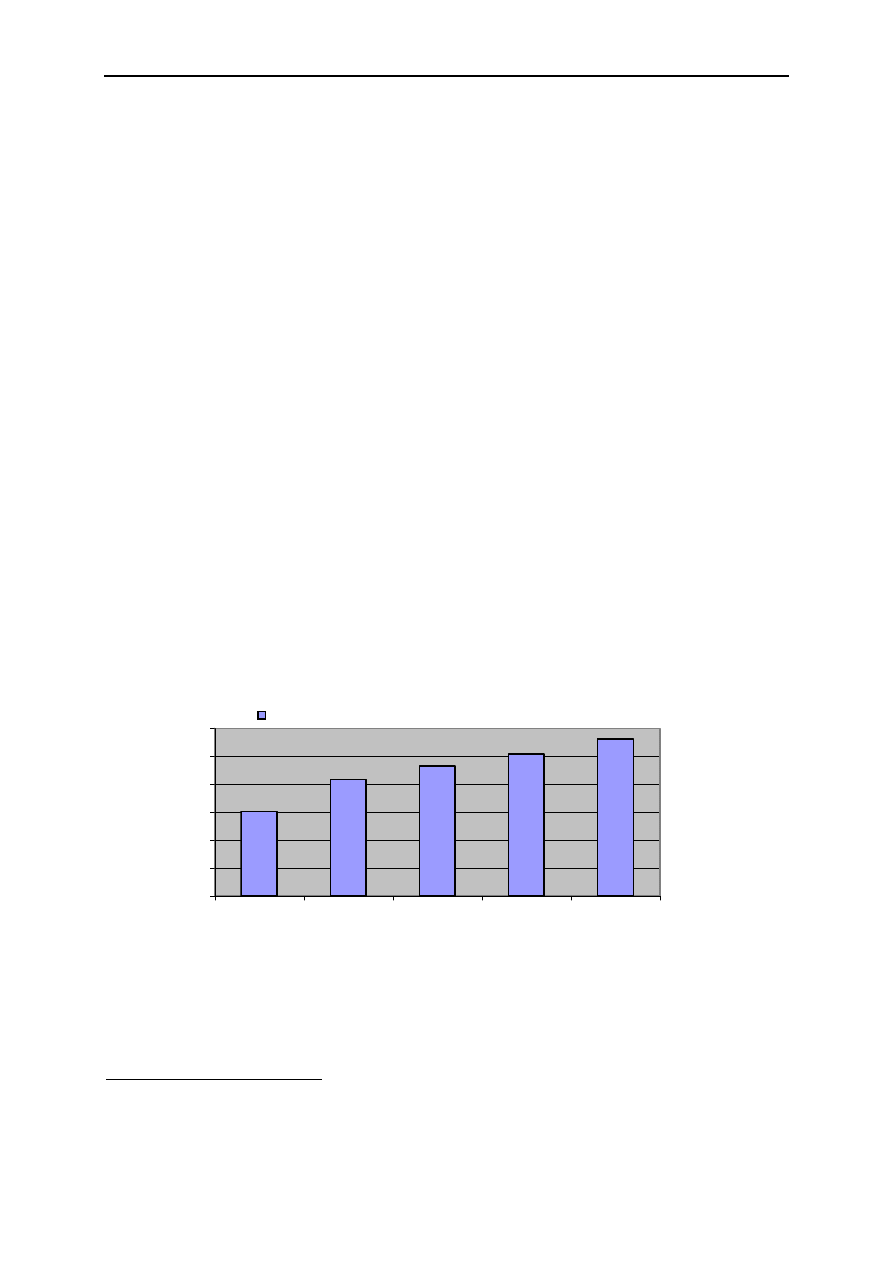

polskich poziom innowacyjności przekłada się bezpośrednio na rentowność firmy.

Przedsiębiorstwa innowacyjne są zdecydowanie bardziej rentowne od tych, które nie ponoszą

nakładów na innowacje. Związek taki istnieje również w innych rozwiniętych gospodarkach,

a w szczególności dotyczy przedsiębiorstw działających w sektorach wysokiej techniki

o dużej wartości dodanej. Przedsiębiorcy we własnym interesie, nie tylko z punktu widzenia

ich sytuacji finansowej, ale również pozycji konkurencyjnej, powinni dążyć do większego

zaangażowania w procesy innowacyjne.

Wykres 30 Innowacyjność a rentowność firmy.

Źródło: Polska Agencja Rozwoju Przedsiębiorczości: Raport „Wyniki badań innowacyjności polskich

małych i średniej wielkości przedsiębiorstw”, Warszawa, lipiec 2005 r.

39

Konkurencyjność małych i średnich przedsiębiorstw – raport z badań „Monitoring kondycji sektora MSP

2006”, Polska Konfederacja Pracodawców Prywatnych „Lewiatan”, Warszawa, maj 2006.

40

Raport Wyniki badań innowacyjności polskich małych i średniej wielkości przedsiębiorstw, PARP,

Warszawa, lipiec 2005 r.

0%

10%

20%

30%

40%

50%

60%

poniżej 0%

do 5%

powyżej 5%

do 10 %

powyżej 10%

do 15%

powyżej 15%

INNOWACJE, KTÓRE WIĄZAŁY SIĘ Z WYDATKAMI

Inno

w

acy

jno

ść

Rentowność

Przedsiębiorczość w Polsce 2007

52

Badania trendów rozwojowych sektora MSP

41

prowadzone przez Ministerstwo Gospodarki

wskazują, że problem z finansowaniem rozwiązań innowacyjnych w ocenie 42%

ankietowanych przedsiębiorców stanowi największą przeszkodę w ich wdrażaniu.

Uwzględniając fakt, że ok. 70% tego rodzaju przedsięwzięć związanych z ponoszeniem

wydatków zostało sfinansowane w zdecydowanej większości z funduszy własnych

przedsiębiorców, barierę tę należy uznać za niezwykle istotną. W dalszej kolejności

przedsiębiorstwa wskazują na ryzyko związane z tego typu inwestycjami (31%) oraz brak

zainteresowania nowymi usługami ze strony najbliższego otoczenia rynkowego (16%).

Jednocześnie utrzymują się bariery utrudniające przedsiębiorcom, w tym szczególnie małym

i średnim, wprowadzanie rozwiązań innowacyjnych. Zaliczyć do nich należy, m.in.:

• wysokie koszty opracowania i wdrożenia innowacji, znacznie przekraczające możliwości

kapitałowe większości przedsiębiorców, przy jednoczesnym utrudnionym dostępie do

zewnętrznych źródeł finansowania, w tym wysoki koszt kredytów,

• słabo rozwiniętą infrastrukturę komercjalizacji wyników prac B+R,

• zbyt wysokie ryzyko związane z inwestowaniem w nowe technologie i tworzeniem

nowych firm opartych na tych technologiach,

• trudności w dostępie do nowych innowacyjnych rozwiązań wypracowywanych

przez sektor badawczo-rozwojowy oraz brak informacji o nowych technologiach

i możliwościach rynkowych

42

,

• niewielkie zainteresowanie instytucji badawczych współpracą z gospodarką,

• barierę socjalno-pracowniczą – nowe technologie są zazwyczaj bardziej efektywne

i w długim okresie tańsze niż wcześniejsze rozwiązania, wymagają one jednak

gruntownego przeszkolenia załóg lub przekwalifikowania pracowników. To rodzi

naturalne obawy, a często wręcz opór związków zawodowych

43

,

• zbyt duże obciążenia regulacyjne przedsiębiorstw hamujące rozwój przedsiębiorstw

(w szczególności MSP) oraz prowadzenie przez nie działalności innowacyjnej,

• niedocenianie roli „aniołów biznesu”,

• niską świadomość przedsiębiorców co do alternatywnych sposobów pozyskiwania

kapitału,

• dominację liniowego modelu innowacji,

• słaby postęp w dostarczaniu rzeczywiście nowych rozwiązań na rynek, przewaga

„naśladownictwa”,

• niski transfer wiedzy z zagranicą.

3.3 Współpraca przedsiębiorstw z sektorem B+R oraz z ośrodkami

innowacyjności

W chwili obecnej skłonność do współpracy pomiędzy sferą badawczo-rozwojowa

w Polsce a przedsiębiorstwami jest niska. Decyduje o tym zarówno profil działalności

jednostek badawczych, jak i podejście do tej kwestii jednostek gospodarczych. Z jednej

strony – niewielka część całkowitego dorobku naukowego wszystkich jednostek naukowych

jest przydatna dla praktyki gospodarczej, z drugiej zaś same przedsiębiorstwa nie są skłonne

do współpracy ze sferą B+R, co często jest związane z brakiem informacji o takich

możliwościach i, choć w coraz mniejszym stopniu, z barierą dostępu do kapitału.

41

Trendy rozwojowe sektora MSP w ocenie przedsiębiorców w drugiej połowie 2006 r. (Nr 1/2007),

Ministerstwo Gospodarki, kwiecień 2007 r.

42

Źródło: http://www.piap.pl/tpp/pftm/

43

Bariery innowacyjności – sonda: BCC, KIG, 2007–04–04 (www.pi.gov.pl)

Przedsiębiorczość w Polsce 2007

53

Jak wskazują badania skłonności przedsiębiorstw do wdrażania innowacji,

brak wiedzy

specjalistycznej jest często nieuświadomionym czynnikiem negatywnym determinującym

poziom zaawansowania technologicznego

44

. W badaniach tych 37% ankietowanych

podmiotów gospodarczych zadeklarowało, że nie zatrudnia inżynierów, 17% zatrudnia tylko

jednego, a 12% zaangażowało dwóch inżynierów. Udział inżynierów zatrudnionych

w dojrzałych sektorach jest relatywnie wyższy niż w badanych sektorach wschodzących, co

wiąże się z utrwaleniem dotychczasowej struktury zatrudnienia z lat 80. Badania obejmowały

również kapitał relacyjny podmiotów gospodarczych, a więc ich zdolność do generowania

i kontynuowania dobrych kontaktów z otoczeniem zewnętrznym, tj. lojalność dostawcy,

klienta, stałość tychże relacji. Okazuje się, że zdecydowana większość przedsiębiorstw nie

współpracuje z parkami technologicznymi. Zachodzi również dodatnia relacja między

wielkością podmiotu a intensywnością kontaktów z zewnętrznym otoczeniem firmy – im

większy podmiot, tym częściej współpracuje z instytucjami, a im mniejszy, tym rzadziej.

Niski stopień wymiany wiedzy między sektorem przedsiębiorstw a sektorem naukowym

potwierdzają wyniki badań przeprowadzonych w jednostkach badawczo-rozwojowych

(jbr)

45

. Należy również podkreślić, że nastąpiła zmiana na etapie generowania tematów do

badań, które w lepszym stopniu odzwierciedlają zapotrzebowania odbiorców, chociaż na

etapie gromadzenia badań występuje relatywnie niska elastyczność, nadal dokumentacja prac

badawczych tworzona jest w oparciu o tradycyjne sprawozdania. Niejednokrotnie naukowcy

o najwyższych umiejętnościach nie wykazują chęci dzielenia się swoją wiedzą, a współpraca

między jbr a przedsiębiorstwami najczęściej nie odbywa się w sposób ciągły, a jedynie

w ramach prac wykonywanych na zlecenie.

Transfer technologii z placówek badawczych jest jedną z form dopływu wiedzy do

przedsiębiorstw. W Polsce sferę B+R tworzą zasadniczo jednostki badawczo-rozwojowe,

szkoły wyższe oraz placówki naukowe PAN. Takie rozwiązanie sprzyja tradycyjnemu,

jednokierunkowemu sposobowi przekazywania wiedzy technologicznej (nauka→biznes).

Brak właściwego mechanizmu przepływu wiedzy skutkuje m.in. tym, że programy badawcze

jbr nie są w wystarczającym stopniu ukierunkowane na tworzenie rozwiązań praktycznych,

zgodnych z oczekiwaniami rynku. Jest to także związane z kryteriami oceny jbr oraz

sposobem ich finansowania ze środków publicznych. Zmiany w tym zakresie winny zmierzać

w kierunku zbliżenia ich problematyki badawczej do oczekiwań klientów i przedsiębiorców

46

.

Jednocześnie wyodrębnione, prywatne placówki badawcze są stosunkowo nieliczne.

W Polsce istnieje więc silna potrzeba rozwoju prywatnego sektora B+R, tak aby pobudzić

transfer nowoczesnych technologii do gospodarki. Takiemu celowi służy m.in. realizacja

ustawy o niektórych formach wspierania działalności innowacyjnej

47

, a w szczególności

instrument nadawania statusu Centrum Badawczo-Rozwojowego

48

.

Zacieśnianie współpracy pomiędzy sferą B+R a gospodarką nabiera znaczenia

szczególnie w kontekście potrzeby zwiększenia konkurencyjności i innowacyjności

polskiej gospodarki. Ważną rolę odgrywa w tym wypadku system projektów celowych, jako

instrument wspierania rozwoju innowacyjności gospodarki. Celem stworzenia tego

44

Systemy zarządzania wiedzą i innowacją w polskich przedsiębiorstwach w warunkach wejścia do UE, Szkoła

Główna Handlowa, Instytut Funkcjonowania Gospodarki Narodowej, Warszawa 2004.

45

Praca pod red. Alicji Sosnowskiej Czynnik ludzki w procesie zarządzania innowacjami [w:] Materiały

i prace

, Tom LXXXV. IFGN SGH, Warszawa 2003.

46

Ma to zagwarantować nowelizacja ustawy o jednostkach badawczo-rozwojowych (Dz.U. z 2001 r. Nr 33,

poz. 388 z późn. zm.).

47

Dz.U. z 2005 r. Nr 179 poz. 1484.

48

Vide punkt 3.5.2 Instrumenty wspierające przedsiębiorstwa prowadzące działalność innowacyjną.

Przedsiębiorczość w Polsce 2007

54

instrumentu było stworzenie przedsiębiorcom łatwiejszych warunków do finansowania

wyników badań naukowych oraz aktywizacja zaplecza naukowo-badawczego w zakresie

rozwijania badań na rzecz gospodarki i ściślejszej współpracy z podmiotami

gospodarczymi. System projektów celowych charakteryzuje się wysokim współczynnikiem

osiągania założonych wyników badań stosowanych i prac rozwojowych (ok. 95% wdrożeń).

System, w przypadku projektów celowych dotyczących sprzedaży, odznacza się wysoką

ogólną efektywnością ekonomiczną. Realizacja ogółem 600 projektów, przy nakładach

rzędu 1,48 mld zł, przyniosła w pierwszym roku stosowania wyników wdrożenia

dodatkowy przychód w wysokości 3,36 mld zł, tj. ok. 5,6 mln zł/projekt. Projekty celowe

generują znaczące dodatkowe efekty społeczno-gospodarcze wpływające na poprawę

konkurencyjności przedsiębiorców, poprawę ochrony zdrowia i środowiska oraz tworzenie

nowych miejsc pracy. Realizacja 685 projektów celowych wdrożonych w latach 2002–2004,

dofinansowanych w wysokości ogółem 307,5 mln zł, wygenerowała 1.283 nowe miejsca

pracy, tzn. jedno miejsce za ok. 240 tys. zł ze środków budżetu nauki.

49

3.4 Infrastruktura instytucjonalna innowacji

Kontynuowane są działania ukierunkowane na doskonalenie infrastruktury

instytucjonalnej innowacji, w tym transferu technologii. Infrastruktura instytucjonalna

wspierająca innowacyjność i transfer technologii do przedsiębiorstw jest stosunkowo dobrze

rozwinięta, lecz znacznie zróżnicowana regionalnie, słabo powiązana w jeden skuteczny,

sprawnie działający system i dofinansowywana w niewystarczającym stopniu. Szczególne

znaczenie mają instytucje wspierające działalność innowacyjną, takie jak: Polska Agencja

Rozwoju Przedsiębiorczości, Agencja Rozwoju Przemysłu, Centrum Innowacji FIRE, sieci

instytucji o charakterze ponadregionalnym oraz instytucje regionalne: centra transferu

technologii, parki technologiczne, inkubatory przedsiębiorczości o profilu technologicznym,

firmy brokerskie i biura patentowe zorientowane na zagadnienia transferu technologii oraz

ochronę własności intelektualnej.

Systematycznie wzrasta liczba ośrodków innowacji i przedsiębiorczości, co należy uznać

za zjawisko pozytywne. W 1990 r. zidentyfikowano działalność zaledwie 27 tego typu

podmiotów. Największy przyrost ich liczby odnotowano w latach 1993–1996, co było

związane z realizacją szeregu programów pomocowych, finansowanych ze źródeł krajowych

i zagranicznych, wspierających rozwój infrastruktury przedsiębiorczości i transferu

technologii w Polsce. Na koniec 2000 r. działało w Polsce 266 ośrodków prowadzących

działalność w zakresie szkoleń i doradztwa, pomocy finansowej, transferu technologii i oferty

lokalowej dla małych i średnich przedsiębiorstw, a na koniec 2004 r. – 507. Należy zauważyć,

iż w przypadku instytucji wspierających działalność innowacyjną występuje luka strukturalna

w stosunku do krajów UE i innych krajów wysoko rozwiniętych, wynikająca z braku

podmiotów wspomagających realizatorów projektów innowacyjnych po zakończeniu prac

badawczych i rozwojowych, a znajdujących się przed fazą wdrożeniową.

49

Na podstawie: Informacja o efektach gospodarczych i społecznych uzyskanych w wyniku realizacji projektów

celowych rozliczonych w latach 2002–2004

, MNiSzW, Warszawa, listopad 2006.

Przedsiębiorczość w Polsce 2007

55

0

50

100

150

200

250

300

ośrodki szkoleniowo-doradcze

centra transferu technologii i informacji

fundusze poręczeniowe i pożyczkowe

inkubatory przedsiębiorczości i centra

technologiczne

parki technologiczne.

2000

2004

Wykres 31 Liczba ośrodków innowacji i przedsiębiorczości w 2000 i 2004 roku

Źródło: Katedra Ekonomii Uniwersytetu Łódzkiego, SOOIIP: Ośrodki innowacji i przedsiębiorczości

w Polsce – Raport 2001, Łódź/Poznań, 2001 r. i 2004 r.

Ośrodki innowacji i przedsiębiorczości specjalizują się w następujących obszarach wspierania

przedsiębiorczości i procesów innowacyjnych:

• szerzenie wiedzy i umiejętności poprzez doradztwo, szkolenia (ośrodki szkoleniowo-

-doradcze),

• transfer i komercjalizacja nowych technologii (centra transferu technologii),

• pomoc finansowa w formie parabankowych funduszy pożyczkowych i poręczeń

kredytowych oferowana osobom podejmującym działalność gospodarczą oraz młodym

firmom bez historii kredytowej (np. seed i start up),

• pomoc doradcza, techniczna i lokalowa dla nowo powstałych przedsiębiorstw

w inkubatorach przedsiębiorczości i centrach technologicznych,

• tworzenie skupisk przedsiębiorstw (klastry) poprzez łączenie na określonym,

zagospodarowanym terenie usług biznesowych i różnych form pomocy firmom w ramach

parków technologicznych, stref biznesu, parków przemysłowych.

50

Do najważniejszych zadań Rządu w zakresie reformy publicznego wsparcia sektora B+R

i innowacji należą głównie: zwiększenie publicznych nakładów na badania naukowe i prace

rozwojowe oraz udziału pozabudżetowego finansowania nauki. Do realizacji tych zadań

zostanie powołane Narodowe Centrum Badań i Rozwoju, które będzie pełnić rolę

koordynatora i ośrodka zarządzającego strategicznymi programami badań naukowych i prac

rozwojowych. Ponadto 1 lipca 2007 r. weszła w życie nowelizacja ustawy z dnia

8 października 2004 r. o zasadach finansowania nauki (Dz.U. Nr 238, poz. 2390, z późn.

zm.), idąca w kierunku uproszczenia procedur ubiegania się o środki budżetowe na

prowadzenie prac B+R. Pozwoli to na ich sprawniejsze i bardziej efektywne wydatkowanie.

50

Instytut Ekonomii Uniwersytetu Łódzkiego, SOOIIP: Ośrodki innowacji i przedsiębiorczości w Polsce

– Raport 2004, Łódź/Poznań, 2004 r.

Przedsiębiorczość w Polsce 2007

56

3.5 Powiązania kooperacyjne przedsiębiorstw i sektora nauki

– rola i znaczenie klastrów

W Polsce, polityka klastrowa (cluster-based policy) jest elementem polityki innowacyjnej.

Przykłady klastrów można odnaleźć zarówno w sektorach tradycyjnych, jak i w sektorach

o wysokim stopniu zaawansowania technologicznego. Klastry są dzisiaj uważane za

motory regionalnej konkurencyjności i wzrostu gospodarczego. Zasadniczym celem polityki

opartej o klastry powinno być trwałe podniesienie poziomu konkurencyjności lokalnej,

regionalnej i narodowej gospodarki. Polityka oparta o klastry powinna prowadzić do

wzrostu innowacyjności przedsiębiorstw i poprawy ich pozycji konkurencyjnej. Efektywna

i konsekwentnie wdrażana polityka może prowadzić do przekształcenia się klastrów

w regionalne systemy innowacji, charakteryzujące się efektywną absorpcją i tworzeniem

innowacji procesowych, produktowych i organizacyjnych.

Ramka 4 Klastry

Klastry to geograficzne skupiska firm działających w tych samych lub pokrewnych sektorach, ich

dostawców, ośrodków wiedzy (takich jak uczelnie wyższe oraz centra naukowo-badawcze), a także

innych organizacji (np. stowarzyszeń branżowych) współpracujących ze sobą w procesie

produkcyjnym i w łańcuchu tworzenia wartości, pomiędzy którymi istnieją powiązania sieciowe

i dla których członkostwo w klastrze może być ważnym czynnikiem wpływającym na ich

indywidualną konkurencyjność.

We wcześniejszej części raportu wskazano, że skłonność do współpracy polskich

przedsiębiorstw z sferą nauki pozostaje niska. Szereg badań

51

potwierdza również luźne

współdziałanie firm między sobą, jak i z otoczeniem biznesu. Sytuacja taka ma jednocześnie

wyraźne podłoże mentalne – przyczyną tego stanu rzeczy jest brak zaufania pomiędzy

partnerami biznesowymi, jak również dominacja źle pojmowanej kultury konkurencji, nie

dostrzegającej w kooperacji w wybranych obszarach działalności szans na wspólny rozwój

czy poprawienie także indywidualnej pozycji konkurencyjnej.

Konieczność wspierania i rozwoju klastrów w Polsce została uwypuklona w dokumencie

strategicznym pt. Kierunki zwiększania innowacyjności gospodarki na lata 2007–2013

52

.

W ramach kierunku „Infrastruktura dla innowacji” podkreślono znaczenie wspierania

wspólnych działań przedsiębiorców o charakterze sieciowym, ukierunkowanych na realizację

przedsięwzięć innowacyjnych. Działania te mają być realizowane m.in. poprzez:

− zwiększenie świadomości przedsiębiorców na temat korzyści płynących ze współpracy

z jednostkami naukowymi oraz innymi przedsiębiorstwami,

− ustanowienie efektywnego partnerstwa publiczno-prywatnego,

− zapewnianie warunków do współpracy sieciowej,

− wsparcie rozwoju klastrów,

− wsparcie rozwoju platform technologicznych w zaawansowanych technologicznie

sektorach.

Praktycznej realizacji Kierunków służy Program Operacyjny Innowacyjna Gospodarka 2007–

–2013 (PO IG). Interwencje w ramach PO IG obejmują bezpośrednie wsparcie dla

51

Projekt mapowania klastrów opartego na zaadaptowanej do polskich warunków metodologii przyjętej

w raporcie dla brytyjskiego DTI. Szczegółowo patrz: Szultka S. red. et al. (2004) Klastry. Innowacyjne

wyzwanie dla Polski

, IBnGR, Gdańsk; Wojnicka E., Brodzicki T., Szultka S. (2003) Clusters in Poland,

raport przygotowany dla LEED/OECD Program on "Clusters in Transition Economies", IBnGR, Gdańsk.

52

Dokument przyjęty przez RM 4.09.2006 r.

Przedsiębiorczość w Polsce 2007

57

przedsiębiorstw, instytucji otoczenia biznesu oraz jednostek naukowych świadczących

przedsiębiorstwom usługi o wysokiej jakości, a także wsparcie systemowe zapewniające

rozwój środowiska instytucjonalnego innowacyjnych przedsiębiorstw. Dla wspierania

rozwoju klastrów największe znaczenie ma Priorytet 5 „Dyfuzja innowacji”. W ramach

priorytetu wyróżnić należy: Działanie 5.1 Wspieranie powiązań kooperacyjnych o znaczeniu

ponadregionalnym oraz Działanie 5.2 Wspieranie sieci proinnowacyjnych instytucji otoczenia

biznesu o znaczeniu ponadregionalnym. W ramach Działania 5.1 wspierane są m.in.

inwestycje związane z pokryciem kosztów zainicjowania lub prowadzenia inwestycji

związanych z tworzeniem i rozwojem powiązań kooperacyjnych, w tym klastrów. W ramach

Działania 5.2 wspierane są proinnowacyjne instytucje otoczenia biznesu, takie jak: parki

naukowo-technologiczne, inkubatory technologiczne, centra transferu technologii itd.

Pomimo szeregu pozytywnych aspektów istnienia klastra, należy również wspomnieć

o stronach negatywnych. Otóż klastry mogą przerodzić się w pewnych warunkach w zmowy

kartelowe, dyktujące odbiorcom wyższe ceny. Ponadto specyficzne gałęzie i ich wysoka

koncentracja mogą degradować środowisko naturalne, a wytworzenie się specjalnych ofert

rynku pracy poprzez kształcenie ludzi w określonych kierunkach może w momencie

likwidacji klastra spowodować w danym regionie wysokie bezrobocie o charakterze

strukturalnym. Istnieje również niebezpieczeństwo, że charakterystyczna dla danego klastra

lokalizacja będzie utożsamiana tylko z określoną branżą, co może stanowić barierę dla

rozwoju innych gałęzi gospodarczych.

3.6 Polityka i instrumenty

3.6.1 Polityka innowacyjna

Polska polityka innowacyjna na lata 2007–2013 została określona w dokumencie

strategicznym pt. Kierunki zwiększania innowacyjności gospodarki na lata 2007–2013,

który zawiera ocenę stanu innowacyjności polskiej gospodarki oraz rekomenduje kierunki

działań, których wdrożenie umożliwi stworzenie w polskich realiach gospodarki opartej na

wiedzy.

W największym stopniu proponowane kierunki działań powinny oddziaływać na sektory

stanowiące nośniki GOW, którymi są: edukacja, nauka i działalność badawczo-rozwojowa,

gałęzie przemysłu tzw. wysokiej techniki, usługi biznesowe związane z GOW oraz sektor

usług społeczeństwa informacyjnego.

Strategiczny cel polityki innowacyjnej zapisany w Kierunkach definiowany został jako:

wzrost innowacyjności przedsiębiorstw dla utrzymania gospodarki na ścieżce szybkiego

rozwoju i dla tworzenia nowych, lepszych miejsc pracy.

W dokumencie uwypuklono, że z uwagi na poziom rozwoju i strukturę polskiej gospodarki,

właściwą strategią dochodzenia Polski do GOW jest równoczesna realizacja czterech dróg

rozwojowych:

• wykorzystanie nowych technologii dla poniesienia konkurencyjności tradycyjnych

sektorów,

• tworzenie nowych firm opartych na innowacyjnych rozwiązaniach oraz rozwój małych

i średnich przedsiębiorstw poprzez wykorzystanie nowoczesnych technologii oraz metod

zarządzania wiedzą,

Przedsiębiorczość w Polsce 2007

58

• stymulowanie rozwoju współpracy pomiędzy firmami oraz firmami i instytucjami

otoczenia biznesu w zakresie działalności innowacyjnej,

• motywowanie dużych firm do prowadzenia i wdrażania wyników prac badawczych.

Działania wskazane w Kierunkach przyczynią się do wzmacniania Narodowego Systemu

Innowacji

53

, m.in. poprzez zwiększenie spójności rozproszonych dotychczas działań

wspierających innowacyjność oraz wprowadzenie nowych instrumentów, których głównym

odbiorcą ma być przedsiębiorca.

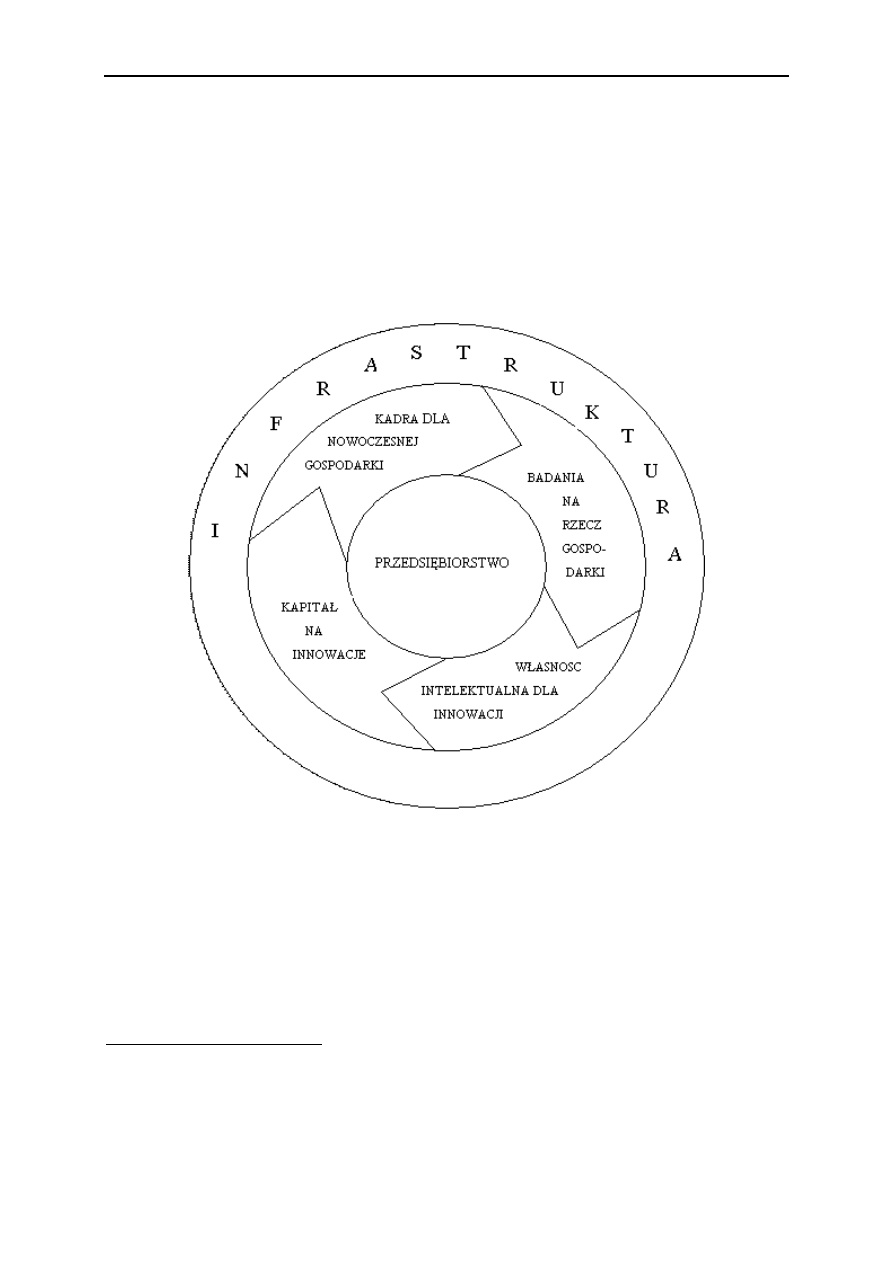

Wykres 32 Struktura kierunków wzrostu innowacyjności gospodarki

Źródło: MG, Kierunki zwiększania innowacyjności gospodarki na lata 2007–2013.

Powyższy wykres obrazuje strukturę proponowanych kierunków działań. Innowacje

materializują się w postaci nowych produktów lub usług w przedsiębiorstwie, tak więc cykl

działań dotyczy przedsiębiorstwa i jego bezpośredniego otoczenia.

53

Narodowy System Innowacji (NSI) rozumiany jest jako sieć współdziałających instytucji w publicznym

i prywatnym sektorze, których aktywność i interakcje inicjują powstawanie, nabycie, modyfikację i dyfuzję

nowych rozwiązań technologicznych i organizacyjnych. Głównymi graczami systemu są: instytucje sfery

nauki i techniki, przedsiębiorstwa i organizacje działające w przemyśle i usługach oraz instytucje

i organizacje zajmujące się prowadzeniem polityki innowacyjnej. Prawidłowo funkcjonujący NSI tworzy sieć

efektywnych powiązań między twórcami wiedzy a jej kontynuatorami i realizatorami.

Przedsiębiorczość w Polsce 2007

59

Ramka 5 Struktura strategicznych kierunków na lata 2007–2013

Kierunek działań: Kadra dla nowoczesnej gospodarki

Obszar 1: Rozwijanie kształcenia ustawicznego

Obszar 2: Transfer wiedzy pomiędzy sferą B+R a przedsiębiorcami poprzez wymianę kadr

Obszar 3: Innowacyjność elementem systemu kształcenia dostosowanego do wymogów

nowoczesnej gospodarki

Obszar 4: Promocja przedsiębiorczości i innowacyjności

Kierunek działań: Badania na rzecz gospodarki

Obszar 1: Finansowanie badań naukowych i prac rozwojowych przedsiębiorstw

Obszar 2: Koncentracja finansowania publicznego na badaniach w obszarach strategicznych

wyznaczonych również w oparciu o potrzeby przedsiębiorstw (w tym foresight technologiczny)

Obszar 3: Restrukturyzacja publicznej sfery jednostek naukowych

Obszar 4: Internacjonalizacja działalności naukowej i innowacyjnej – integracja europejska

Kierunek działań: Własność intelektualna dla innowacji

Obszar 1: Wsparcie dla zarządzania własnością intelektualną

Obszar 2: Wsparcie dla podmiotów zgłaszających patenty poza granicami Polski

Obszar 3: Usprawnienie procesu uzyskiwania ochrony w obszarze prawa własności

przemysłowej

Obszar 4: Wzornictwo przemysłowe źródłem przewagi konkurencyjnej

Kierunek działań: Kapitał na innowacje

Obszar 1: Ułatwianie dostępu do kapitału na przedsięwzięcia innowacyjne

Obszar 2: Wspieranie powstawania przedsiębiorstw opartych na nowoczesnych technologiach

Obszar 3: Zastosowanie instrumentów podatkowych motywujących do ponoszenia nakładów na

działalność innowacyjną

Kierunek działań: Infrastruktura dla innowacji

Obszar 1: Rozwój instytucji świadczących usługi doradcze oraz techniczne na rzecz

innowacyjnych przedsiębiorców

Obszar 2: Wspieranie wspólnych działań przedsiębiorców o charakterze sieciowym,

ukierunkowanych na realizację przedsięwzięć innowacyjnych

Obszar 3: Wzmocnienie współpracy sfery badawczo-rozwojowej z gospodarką

Obszar 4: Upowszechnienie wykorzystania technologii informacyjno-komunikacyjnych

Wdrażanie Kierunków oparte będzie o system wdrażania programów operacyjnych

realizowanych w ramach Narodowych Strategicznych Ram Odniesienia na lata 2007–2013.

Kluczowe znaczenie będzie miało wdrożenie działań zaproponowanych w Programie

Operacyjnym Innowacyjna Gospodarka, Programie Operacyjnym Kapitał Ludzki oraz

w 16 Regionalnych Programach Operacyjnych. Kierunki działań i obszary, w których

sugerowana jest interwencja znajdą również swoje odzwierciedlenie w pracach legislacyjnych

Rady Ministrów.

3.5.2 Instrumenty wspierające przedsiębiorstwa prowadzące działalność innowacyjną

Program Operacyjny Innowacyjna Gospodarka, lata 2007–2013 (PO IG), opracowany

w ramach Narodowych Strategicznych Ram Odniesienia na lata 2007–2013, w największym

stopniu ze wszystkich programów operacyjnych skierowany jest do przedsiębiorców i ma

kluczowe znaczenie dla poprawy ich innowacyjności.

Łączną wielkość publicznych środków finansowych zaangażowanych w realizację PO IG

określono na kwotę 9.711,6 mln euro. Na kwotę tę składają się środki publiczne pochodzące

Przedsiębiorczość w Polsce 2007

60

z Europejskiego Funduszu Rozwoju Regionalnego w wysokości 8.254,9 mln euro

(co stanowi 12,3% całości środków wspólnotowych zaangażowanych w realizację NSRO,

tj. 67,3 mld euro) oraz środki krajowe na poziomie 1.456,7 mln euro.

W ramach programu realizowane będą następujące osie priorytetowe

54

:

1) Badania i rozwój nowoczesnych technologii (MNiSW) – 1.314,3 mln euro;

2) Infrastruktura sfery B+R (MNiSW) – 1.314,3 mln euro;

3) Kapitał dla innowacji, (MG) - 340 mln euro;

4) Inwestycje w innowacyjne przedsięwzięcia (MG) – 3.309,7 mln euro;

5) Dyfuzja innowacji (MG) – 399 mln euro;

6) Polska gospodarka na rynku międzynarodowym (MG) – 410,6 mln euro;

7) Budowa i rozwój społeczeństwa informacyjnego (MSWiA) – 2.294,1 mln euro;

8) Pomoc techniczna – 329,6 mln euro.

Z instrumentów przewidzianych do realizacji w ramach PO IG będą mogły skorzystać

następujące grupy beneficjentów:

• przedsiębiorcy, w tym mali i średni,

• jednostki sfery badawczo-rozwojowej,

• instytucje otoczenia biznesu oraz ich sieci,

• jednostki samorządu terytorialnego oraz związki i stowarzyszenia jednostek samorządu

terytorialnego, jednostki administracji rządowej,

• obywatele.

Wsparcie przewidziane w ramach PO IG udzielane będzie niezależnie od sektora czy branży,

której dotyczy (przy ograniczeniach wynikających z zakresu interwencji EFRR oraz regulacji

dotyczących pomocy publicznej), dzięki czemu jest uzupełnieniem działań przewidzianych

w 16 Regionalnych Programach Operacyjnych oraz w pozostałych programach krajowych

ujętych w NSRO.

W ramach PO IG wspierane będą działania z zakresu innowacyjności produktowej,

procesowej, marketingowej i organizacyjnej, które w sposób bezpośredni lub pośredni

przyczyniają się do powstawania i rozwoju innowacyjnych przedsiębiorstw. W kontekście

osiągania celów NSRO oraz PO IG, wspierana i promowana będzie innowacyjność na

poziomie co najmniej krajowym i/lub międzynarodowym. Działania innowacyjne o takim

charakterze i zasięgu generują najwyższą wartość dodaną dla gospodarki i przedsiębiorstw,

a co za tym idzie w największym stopniu przyczyniają się do umacniania zdolności

konkurencyjnej polskiej gospodarki w wymiarze międzynarodowym. W ramach PO IG nie

będzie wspierana innowacyjność na poziomie lokalnym lub regionalnym. Tego rodzaju

innowacyjność będzie promowana i wspierana w Regionalnych Programach Operacyjnych

i Programie Operacyjnym Rozwój Polski Wschodniej.

Ustawa z dnia 29 lipca 2005 r. o niektórych formach wspierania działalności

innowacyjnej

55

wprowadza instrumenty takie jak: kredyt technologiczny, ulga podatkowa na

nowe technologie, wprowadzenie 22% stawki podatku VAT na usługi naukowo-badawcze,

nadawanie statusu CBR, rozszerzenie zakresu działania PARP.

• Kredyt Technologiczny przeznaczony jest dla przedsiębiorców na sfinansowanie

inwestycji polegającej na zastosowaniu nowej technologii, zarówno własnej, jak

54

Kwoty przypisane do poszczególnych osi priorytetowych dotyczą środków publicznych ogółem

(UE+krajowe).

55

Dz.U z 2005 r. Nr. 179, poz.1484 oraz Dz.U. z 2006 r. Nr. 107, poz. 723.

Przedsiębiorczość w Polsce 2007

61

i nabytej oraz uruchomieniu produkcji nowych wyrobów lub modernizacji wyrobów

produkowanych w oparciu o tę technologię. Przedsiębiorca, który udokumentuje sprzedaż

towarów i usług powstałych w wyniku inwestycji będzie miał możliwość ubiegania

się przez 5 kolejnych lat o umorzenie maksymalnie 50% wartości kredytu. Bank

Gospodarstwa Krajowego dokonuje umorzenia w ratach, w wysokości odpowiadającej

20% wartości netto wykazanej na przedkładanych nie częściej niż dwa razy w roku przez

przedsiębiorcę fakturach. Całkowita kwota umorzenia nie może przekroczyć kwoty 1 mln

euro.

Bardzo duże zainteresowanie przedsiębiorców tym instrumentem w 2006 r. spowodowało,

że środki na ten cel zostały szybko zagospodarowane – złożono 226 wniosków na łączną

kwotę 632,24 mln zł, 83 wnioski na łączną kwotę 286,65 mln zł uzyskały akceptację pod

kątem kryterium zgodności z ustawą, natomiast udzielonych zostało 48 kredytów na łączną

kwotę 126,32 mln zł. Zachęcające wyniki z pierwszego roku wdrażania kredytu

technologicznego wpłynęły na decyzję o dofinansowaniu tego instrumentu ze środków

funduszy strukturalnych w ramach Programu Operacyjnego Innowacyjna Gospodarka

(oś priorytetowa 4 – Inwestycje w innowacyjne przedsiębiorstwa, działanie 4.3 Kredyt

technologiczny), a przewidywana kwota dofinsowania z EFRR to 409 mln euro.

• Zmiany do przepisów o podatku dochodowym od osób fizycznych (PIT) i od osób

prawnych (CIT)

56

stwarzają zachętę podatkową dla inwestycji polegającej na zakupie

nowej technologii poprzez możliwość zaliczenia w koszty wydatków na badania i rozwój,

niezależnie od wyników prac badawczo-rozwojowych. Skrócono też okres amortyzacji

zakończonych prac rozwojowych z 36 do 12 miesięcy. Wprowadzono też możliwość

odliczania od podstawy opodatkowania wydatków na zakup nowej technologii od

jednostek naukowych w wysokości nie większej niż 50%

57

. Według wstępnych danych

z rozliczenia podatku dochodowego od osób prawnych za 2006 rok, z ulgi podatkowej na

nabycie nowych technologii skorzystało 15 podatników podatku dochodowego od osób

prawnych, na kwotę prawie 10 mln PLN

58

.

• Wprowadzenie 22% stawki podatku VAT na usługi naukowo-badawcze. Dotychczas

usługi te były zwolnione z podatku VAT, co stanowiło barierę dla współpracy podmiotów

sprzedających usługi badawczo-rozwojowe z innymi podmiotami gospodarczymi,

ponieważ traciły one możliwość odliczania podatku VAT płaconego przy dokonywanych

zakupach. Podmioty sprzedające usługi badawczo-rozwojowe ponosiły zwiększone

koszty swojej działalności.

• Nadawanie przedsiębiorcom statusu Centrum Badawczo-Rozwojowego (CBR) jest

instrumentem ukierunkowanym na rozwój prywatnego sektora badawczo-rozwojowego

oraz wzrost popytu na usługi B+R przez powiązanie statusu Centrum z zachętami

56

Zmiany wprowadzono ustawą o niektórych formach wspierania działalności innowacyjnej i jej pierwszą

nowelizacją, weszły w życie z mocą wsteczną od 1.01.2006 r.

57

Nowelizacja ustawy z dnia 29 lipca 2005 r. o niektórych formach wspierania działalności innowacyjnej

wprowadziła zmiany do ulg podatkowych z tytułu zakupu nowej technologii przez przedsiębiorcę. Przed

nowelizacją przedsiębiorca mógł odliczać od podstawy opodatkowania połowę ceny zakupu nowej

technologii zakupionej od jednostki naukowej. Po nowelizacji odliczeniu podlegała połowa ceny nowej

technologii zakupionej od jakiegokolwiek podmiotu. Ponadto nowelizacja doprecyzowała definicję nowej

technologii w taki sposób, aby odliczeniu od podstawy opodatkowania podlegała zarówno cena technologii

zakupionej na własność jak i w formie licencji. Nowelizacja została uchwalona 12 maja 2006 i weszła

w życie z datą wsteczną od 1.01.2006 r.

58

Analogiczne dane dotyczące podatku dochodowego od osób fizycznych nie są znane w chwili obecnej. Będą

one dostępne po dokonaniu analizy zeznań podatkowych, tj. w sierpniu 2007 r.

Przedsiębiorczość w Polsce 2007

62

podatkowymi. Status centrum badawczo-rozwojowego będzie mógł być nadawany

przedsiębiorcy osiągającemu co najmniej 800 tys. euro ze sprzedaży towarów, produktów

i operacji finansowych za rok obrotowy poprzedzający rok złożenia wniosku.

Podstawowym kryterium nadawania statusu Centrum jest osiąganie przez przedsiębiorcę

co najmniej 50% przychodów ze sprzedaży wytworzonych przez siebie wyników badań

lub prac rozwojowych. Przedsiębiorca, który uzyskał status CBR będzie zwolniony

z podatków w zakresie prowadzonych badań i prac rozwojowych (z podatku od

nieruchomości, rolnego, leśnego). Centrum badawczo-rozwojowe może tworzyć ponadto

fundusz innowacyjności powstały z comiesięcznego odpisu wynoszącego nie więcej niż

20% przychodu uzyskanego przez CBR w danym miesiącu. Środki funduszu centrum

badawczo-rozwojowe przeznaczać będzie na pokrywanie kosztów prowadzenia badań

i prac rozwojowych. Ze względu na konieczność spełniania konkretnych wymogów

związanych z wielkością przychodów i ich strukturą należy uznać, że status CBR stanowi

propozycję m.in. dla: zagranicznych inwestorów chcących zlokalizować swoje centra

badawczo – rozwojowe w Polsce, krajowych przedsiębiorstw o charakterze prywatnych

instytucji badawczych oraz dla przekształconych i skomercjalizowanych jednostek

badawczo-rozwojowych.

Z uwagi na brak aktu wykonawczego do ustawy o niektórych formach wspierania

działalności innowacyjnej (Rozporządzenia Ministra Gospodarki w sprawie szczegółowych

warunków wykorzystywania środków funduszu innowacyjności), żadne przedsiębiorstwo

nie uzyskało jeszcze statusu Centrum Badawczo-Rozwojowego. Obecnie, projekt

rozporządzenia Ministra Gospodarki otrzymał zgodę Komisji Europejskiej, jednakże

z uwagi na fakt, że w trakcie notyfikacji treść projektu uległa znacznym zmianom na skutek

uwag KE, nowy projekt był ponownie konsultowany z resortami i został przekazany do

komisji prawniczej.

• Rozszerzenie zakresu zadań Polskiej Agencji Rozwoju Przedsiębiorczości, tak

aby poprawić warunki i skuteczność wdrażania polityki innowacyjnej państwa na

poziomie krajowym i regionalnym. Powinno to również doprowadzić do zwiększenia

zainteresowania działalnością innowacyjną ze strony przedsiębiorstw. Nowe zadania to

m.in.:

− wspieranie i promocja przedsięwzięć, w tym programów, centralnych i regionalnych

w zakresie rozwoju innowacyjności,

− wspomaganie organów administracji rządowej i samorządowej w zbieraniu

i przetwarzaniu danych o potrzebach gospodarki narodowej w zakresie

innowacyjności,

− wspieranie działalności instytucji otoczenia przedsiębiorstw działających na rzecz

wzrostu innowacyjności przedsiębiorstw i gospodarki, takich jak: jednostki

badawczo-rozwojowe, centra badawczo-rozwojowe, centra transferu technologii,

inkubatory przedsiębiorczości, parki technologiczne,

− nadzorowanie i koordynacja Krajowej Sieci Innowacji oraz wspieranie jej działań.

Przedsiębiorczość w Polsce 2007

63

Ramka 6 Nowelizacja ustawy o niektórych formach wspierania działalności innowacyjnej

Obecnie trwają prace nad nowelizacją ustawy o niektórych formach wspierania działalności

innowacyjnej, która ma na celu dostosowanie przepisów dotyczących udzielania kredytu

technologicznego do nowych wspólnotowych zasad dotyczących udzielania krajowej pomocy

regionalnej. Ponadto nowelizacja ma na celu zmianę systemu udzielania kredytu technologicznego.

Według projektowanych przepisów kredyt będzie udzielany przez banki z ich środków własnych,

a spłata połowy kapitału kredytu będzie dokonywana przez Bank Gospodarstwa Krajowego ze

środków publicznych. Włączenie banków do systemu udzielania kredytów technologicznych

spowoduje, że duża liczba kredytów będzie mogła być udzielona w krótkim czasie. Wniosek

o przyznanie spłaty części kredytu technologicznego w formie premii technologicznej

przedsiębiorcy będą składać za pośrednictwem banków, które będą sprawdzać kompletność

i poprawność wniosków. Maksymalna kwota umorzenia – spłaty kredytu przez BGK nadal będzie

wynosić 1 mln euro, natomiast maksymalna kwota kredytu technologicznego nie będzie już

ograniczona do 2 mln euro, lecz będzie ustalana przez bank komercyjny. W projektowanych

przepisach dostępność kredytu technologicznego została ograniczona do mikroprzedsiębiorców,

małych i średnich przedsiębiorców ponieważ spłata kredytu ze środków publicznych, która nie może

przekroczyć 1 mln euro, jest efektywnym środkiem pomocowym tylko w przypadku inwestycji

o wartości nie większej niż kilkunastokrotnie przekraczająca kwotę pomocy ze środków

publicznych. Ograniczenie udzielania kredytu technologicznego do wyżej wymienionych grup

przedsiębiorców uniemożliwi bankom komercyjnym preferowanie udzielania kredytów o dużych

wartościach.

Ustawa z dnia 4 marca 2005 roku o Krajowym Funduszu Kapitałowym (KFK)

59

to

kolejny instrument ukierunkowany na ułatwianie przedsiębiorcom dostępu do źródeł

finansowania działalności innowacyjnej. Krajowy Fundusz Kapitałowy jest instytucją, która

wspierając finansowo fundusze kapitałowe sprawi, iż będzie im się opłacało inwestować

w przedsięwzięcia małe, innowacyjne, także w okresie zalążkowym. KFK będzie gromadził

środki finansowe i udostępniał je funduszom kapitałowym, które z kolei inwestować będą

w małe i średnie przedsiębiorstwa o dużym potencjale rozwoju. KFK będzie zatem

inwestować pośrednio w konkretne przedsięwzięcia jednak jedynie wspólnie z inwestorami

prywatnymi, zachęcając ich, poprzez bezzwrotne świadczenia (na pokrycie części kosztów

analiz i nadzoru), do aktywnego zainteresowania i inwestowania w sektor przedsiębiorstw

innowacyjnych.

Krajowy Fundusz Kapitałowy rozpoczął de facto działalność 16 lipca 2007 r., po uprzednim

uzyskaniu zgody Komisji Europejskiej na udzielanie przez KFK wsparcia funduszom

inwestycyjnym, w tym kapitału zalążkowego, z przeznaczeniem na inwestycje w innowacyjne

przedsiębiorstwa. Na rozpoczęcie działalności Funduszu i uruchomienie pierwszego naboru

wniosków w lipcu br., Ministerstwo Gospodarki przeznaczyło kwotę prawie 50 mln zł.

Pierwszy etap działalności KFK będzie wstępem do wykorzystania w kolejnych latach

dużo większych środków z funduszy strukturalnych. KFK będzie realizował jedno

z działań Programu Operacyjnego Innowacyjna Gospodarka – Wspieranie funduszy kapitału

podwyższonego ryzyka, na które przeznaczono ok. 180 mln euro. Według projekcji KFK, do

2013 r. wsparcie otrzyma ok. 20 funduszy, które z kolei zainwestują w ok. 170 spółek.

7 Program Ramowy w zakresie badań i rozwoju technologicznego (7.PR) jest

największym mechanizmem finansowania i kształtowania badań naukowych na poziomie

europejskim. Jest to program siedmioletni (2007–2013) o budżecie wynoszącym 50,5 mld euro,

co stanowi znaczący wzrost w porównaniu z 6.PR. Oprócz tego przewidziano wsparcie dla

59

Dz.U. z 2005 r. Nr 57 poz. 491.

Przedsiębiorczość w Polsce 2007

64

działań badawczo-szkoleniowych związanych z energetyką jądrową w programie EURATOM

o budżecie 2,7 mld euro.

Cele 7.PR będą realizowane poprzez następujące programy szczegółowe:

• Cooperation (Współpraca) – wspieranie ponadnarodowej współpracy naukowo-badawczej

w wybranych obszarach tematycznych,

• Ideas (Pomysły) – wspieranie badań inicjowanych przez naukowców we wszystkich

dziedzinach wiedzy, realizowanych przez pojedyncze zespoły krajowe lub ponadnarodowe,

• People (Ludzie) – ilościowe i jakościowe wzmacnianie potencjału ludzkiego w zakresie

badań i rozwoju technologicznego w Europie oraz zachęcanie do mobilności

międzynarodowej i międzysektorowej,

• Capacities (Możliwości) – wspieranie kluczowych aspektów europejskiego potencjału

w zakresie badań, rozwoju technologicznego i innowacji, takich jak: infrastruktury

badawcze, regionalne klastry badawcze, rozwój pełnego potencjału badawczego we

wspólnotowych regionach konwergencji i regionach najbardziej oddalonych, badania na

rzecz małych i średnich przedsiębiorstw, problemy budowy społeczeństwa opartego na

wiedzy, koordynacja polityki badawczej oraz horyzontalne działania w zakresie

współpracy międzynarodowej.

7.PR będzie wspierał także bezpośrednie działania naukowe i technologiczne nie należące

do obszaru badań jądrowych, prowadzone przez Wspólne Centrum Badawcze (Joint Research

Centre – JRC). Program uzupełnia działania prowadzone w państwach członkowskich

związane z wykorzystaniem funduszy strukturalnych, w szczególności w przemyśle,

rolnictwie i edukacji, dotyczące szkoleń, konkurencyjności, innowacyjności, zatrudnienia

i ochrony środowiska.

Program Ramowy na rzecz Konkurencyjności i Innowacji (Competitiveness and Innovation

Framework Programme – CIP), ustanowiony 24 października 2006 r. decyzją Parlamentu

Europejskiego i Rady Unii Europejskiej

60

, uzupełnia działania wspierające badania naukowe

w ramach 7 Programu Ramowego na rzecz badań, rozwoju technologicznego i demonstracji.

Wśród głównych celów CIP znalazły się promowanie innowacji, w tym innowacji

ekologicznych oraz przyspieszenie tworzenia konkurencyjnego, innowacyjnego społeczeństwa

informacyjnego. Pozostałe cele programu odnoszą się do szeroko pojętego zagadnienia

zwiększania konkurencyjności przedsiębiorstw, w szczególności małych i średnich (MSP),

promowania wydajności energetycznej oraz odnawialnych źródeł energii we wszystkich

sektorach, w tym w sektorze transportu. CIP jest programem skierowanym do instytucji

otoczenia biznesu, instytucji finansowych, administracji oraz zawiera bardzo dużo działań

propagujących różne inicjatywy w zakresie innowacyjności.

CIP stanowi kontynuację wsparcia dla działań realizowanych dotychczas w ramach

wymienionych poniżej programów:

• Wieloletni Program dla Przedsiębiorczości (MAP),

• eTen, promujący e-usługi wśród MSP,

• Modinis, obejmujący benchmarking i badania ankietowe nt. eEurope,

60

CIP jest programem ramowym, co oznacza, że Komisja Europejska ogłasza konkurs, w którym może

startować każdy podmiot spełniający kryteria. Program ten nie ma kwot przypisanych na dany kraj czy

region, co oznacza, że wygrywają najlepsze oferty

Przedsiębiorczość w Polsce 2007

65

• LIFE – projekty pilotażowe i powielania rynkowego, zachęcające do stosowania

technologii środowiskowych,

• Inteligentna Energia dla Europy.

Po zakończeniu w 2008 r. realizacji programu eContentplus, wspierającego poprawę dostępu

oraz zwiększenie wykorzystania zasobów cyfrowych w Europie, program ten zostanie

również włączony do CIP.

Pierwszy Program Ramowy na rzecz Konkurencyjności i Innowacji opiewa na kwotę

wysokości 3,621 mld euro. Składa się on z trzech programów szczegółowych:

• Przedsiębiorczość i innowacja (Entrepreneurship and Innovation Programme – EIP)

– 2,166 mld euro (60% budżetu),

• Program na rzecz wspierania polityki w zakresie technologii informacyjnych

i komunikacyjnych (ICT Policy Support Programme) – ok. 728 mln euro (20%),

• Inteligentna Energia dla Europy (Intelligent Energy-Europe Programme – IEE)

– ok. 727 mln euro (20%).

Program EIP zakłada wsparcie dla działań promujących:

• dostęp do finansowania przeznaczonego na rozpoczęcie i rozwój działalności MSP oraz

na inwestycje w działalność innowacyjną, w tym na rzecz innowacji ekologicznych,

• kształtowanie otoczenia przyjaznego dla współpracy MSP,

• innowacje w przedsiębiorstwach, w tym innowacje ekologiczne,

• kulturę opartą na przedsiębiorczości i innowacji,

• reformy administracyjne i gospodarcze związane z przedsiębiorczością i innowacyjnością.

Program na rzecz wspierania polityki w zakresie technologii informacyjnych

i komunikacyjnych wspiera:

• stworzenie jednolitej europejskiej przestrzeni informacyjnej i wzmacnianie rynku

wewnętrznego produktów i usług informacyjnych,

• pobudzanie innowacji poprzez zwiększenie zakresu stosowania technologii

informacyjnych i komunikacyjnych oraz inwestycji w te technologie,

• stworzenie społeczeństwa informacyjnego o charakterze integrującym oraz bardziej

skutecznych i wydajnych usług w dziedzinach publicznego zainteresowania, a także

poprawa jakości życia.

Program IEE zakłada:

• promowanie wydajności energetycznej oraz racjonalnego wykorzystania zasobów

energetycznych,

• promowanie nowych i odnawialnych źródeł energii i wspieranie różnorodności

energetycznej,

• promowanie wydajności energetycznej oraz zastosowania nowych i odnawialnych źródeł.

Inicjatywa technologiczna

61

to uruchomiona 1 marca 2007 roku kontynuacja programu

Wędka Technologiczna. Inicjatywa technologiczna zakłada następujące nadrzędne cele:

• wspieranie rozwoju gospodarczego opartego na nowych technologiach,

• umocnienie potencjału w dziedzinie B+R,

61

Podstawą prawną określenia, wdrożenia i finansowania ww. przedsięwzięcia jest art. 14 ust. 1 pkt 2 ustawy

z dnia 8 października 2004 r. o zasadach finansowania nauki

(Dz.U. Nr 238, poz. 2390 z późn. zm.).

Przedsiębiorczość w Polsce 2007

66

• wspieranie procesu komercjalizacji polskich wynalazków,

• usprawnienie współpracy środowiska nauki z biznesem.

Przedsięwzięcia dotyczące rozwoju jednostek organizacyjnych działających na rzecz

współpracy między nauką i gospodarką mogą przyjmować następujące formy:

• wsparcie działalności jednostek naukowych na rzecz współpracy ze sferą gospodarczą,

• wsparcie działalności przedsiębiorstw na rzecz współpracy z nauką,

• wsparcie działalności jednostek pomostowych – pośredniczących między sferą nauki

i gospodarki.

Projekty celowe to projekty o tematyce dotyczącej wszystkich dziedzin badań naukowych

i prac rozwojowych, niezbędnych do realizacji projektu. Są to przedsięwzięcia przewidziane

do realizacji w ustalonym okresie, na określonych warunkach, prowadzone przez przedsiębiorcę

lub inny podmiot posiadający zdolność do bezpośredniego zastosowania wyników projektu

w praktyce. Finansowanie projektów celowych obejmuje projekty o tematyce określonej przez

wnioskodawcę, zgłaszane przez przedsiębiorców lub inne podmioty mające zdolność do

bezpośredniego zastosowania wyników projektu w praktyce.

Planowanym wynikiem końcowym projektu celowego jest wdrożenie określonego produktu

lub technologii, a także inne zastosowanie uzyskanych wyników w praktyce gospodarczej lub

społecznej. Projekty te są dofinansowywane w części obejmującej badania stosowane i prace

rozwojowe (w wysokości do 50% nakładów na te prace, wyjątkowo do 70%). Projekty

celowe są kwalifikowane do finansowania na podstawie oceny złożonych wniosków. Środki

finansowe na naukę przeznaczone na finansowanie projektów celowych są przekazywane

przedsiębiorcom lub innym podmiotom posiadającym zdolność bezpośredniego zastosowania

wyników projektu w praktyce na podstawie umowy.

Norweski Mechanizm Finansowy i Mechanizm Finansowy EOG to instrumenty finansowe

przeznaczone dla nowych państw członkowskich Unii Europejskiej

62

. Łączna kwota

przyznana Polsce, w ramach obu mechanizmów, wynosi 533,51 mln euro. Fundusze te

zostaną wykorzystane na przedsięwzięcia realizowane w ramach określonych priorytetów

w latach 2004–2009.

Jeden z priorytetów, w którym można uzyskać finansowanie, dotyczy wsparcia „Badań

naukowych”. Wsparcie dotyczy dotacji na badania naukowe projektów badawczych ze

wszystkich dziedzin i dyscyplin naukowych realizowanych w ramach Mechanizmu

Finansowego EOG oraz Norweskiego Mechanizmu Finansowego. Cel będzie osiągnięty

poprzez dystrybucję środków na prowadzenie badań przez jednostki naukowe i zespoły

badawcze, jak również wsparcie wymiany w zakresie nauki i technologii pomiędzy Polską

i krajami EOG.

62

Są to dodatkowe, obok Funduszy Strukturalnych i Funduszu Spójności, źródła bezzwrotnej pomocy

zagranicznej. Państwami – darczyńcami są 3 kraje EFTA (Europejskie Stowarzyszenie Wolnego Handlu)

– Norwegia, Islandia i Lichtenstein. Kraje te, w zamian za możliwość korzystania ze swobód Jednolitego

Rynku, zobowiązały się stworzyć ww. instrumenty celem udzielenia pomocy finansowej mniej zamożnym

członkom UE (posiadającym najniższy poziom PKB). Głównym celem utworzonych mechanizmów

finansowych jest wyrównywanie poziomu rozwoju gospodarczego i społecznego w obrębie Europejskiego

Obszaru Gospodarczego. Rząd polski podpisał w październiku 2004 roku umowy regulujące warunki

pozyskiwania środków finansowych przez polskich beneficjentów.

Przedsiębiorczość w Polsce 2007

67

Całkowita alokacja z Mechanizmu Finansowego EOG przeznaczona na ten priorytet na lata

2004–2009 (wg Programu Operacyjnego ze zmianami z dn. 14 listopada 2006 r.) wynosi

33,32 mln euro (bez wkładu krajowego). Łączna kwota alokacji w ramach niniejszego

priorytetu zawiera 13 mln euro środków przeznaczonych na Polsko-Norweski Fundusz Badań

Naukowych. Nabór przeprowadzony w 2007 r. będzie ostatnim naborem w ramach priorytetu

Badania naukowe Mechanizmu Finansowego EOG.

3.5.3 Działalność Polskiej Agencji Rozwoju Przedsiębiorczości

Wspieranie przedsiębiorstw, w szczególności MSP, stanowi główne zadanie utworzonej

w 2001 r. Polskiej Agencji Rozwoju Przedsiębiorczości (PARP). PARP wdraża działania

finansowane z funduszy pochodzących z budżetu państwa oraz z budżetu UE (fundusze

przedakcesyjne i strukturalne), których celem jest rozwój przedsiębiorczości oraz zasobów

ludzkich. Zadaniem PARP jest również wspieranie rozwoju eksportu, rozwoju regionalnego

oraz wykorzystywania nowych technik i technologii. Wsparcie dla MSP w regionach

realizowane jest w partnerstwie z Regionalnymi Instytucjami Finansującymi (RIF), które

wykonują zadania doradcze, promocyjne oraz administracyjne. PARP pełni funkcję

instytucji wdrażającej wybrane działania Sektorowego Programu Operacyjnego Wzrost

Konkurencyjności Przedsiębiorstw, lata 2004–2006 (SPO-WKP) oraz Sektorowego Programu

Operacyjnego Rozwój Zasobów ludzkich (SPO RZL), w części działań we współpracy z RIF.

W perspektywie finansowej 2007–2013 PARP będzie pełnić rolę instytucji wdrażającej dla

części działań zaprogramowanych w ramach: PO Innowacyjna Gospodarka, PO Kapitał

Ludzki oraz PO Rozwój Polski Wschodniej. Od kilku lat Polska Agencja Rozwoju

Przedsiębiorczości realizuje programy ukierunkowane na promocję i rozwój innowacyjnych

postaw, projektów, przedsiębiorstw oraz jednostek badawczo-rozwojowych, a także

stymuluje rozwój transferu technologii. Do najważniejszych inicjatyw PARP z tego zakresu

należą:

• Krajowa Sieć Innowacji (KSI) – z inicjatywy PARP w ramach rozwoju Krajowego

Systemu Usług (KSU) tworzona jest KSI, skupiająca ośrodki świadczące usługi

proinnowacyjne. Zadaniem KSI jest wypełnienie luki pomiędzy instytucjami sfery

badawczo-rozwojowej i przedsiębiorstwami,

• Bank Technologii i Wyrobów (BTW),

• Wspieranie współpracy między MSP i JBR,

• Wspieranie przedsiębiorczości akademickiej,

• Konkurs Polski Produkt Przyszłości organizowany przez PARP od 2002 roku – celem

Konkursu jest promocja i upowszechnianie osiągnięć twórców innowacyjnych wyrobów

i technologii, które mają szansę zaistnieć na rynku polskim,

• Promocja laureatów konkursu na rynkach krajowym i zagranicznym, ułatwianie

nawiązywania kontaktów biznesowych,

• Klub Innowacyjnych Przedsiębiorstw – forum dyskusyjno-informacyjne skierowane do

szerokiego grona przedsiębiorców – celem działalności Klubu jest oddziaływanie na

poprawę warunków tworzenia i rozwoju innowacyjnych przedsiębiorstw z sektora MSP,

• Baza krajowych instytucji wspierających innowacyjność i transfer technologii, w tym

promocja oferty parków i inkubatorów technologicznych,

• Inwentaryzacja oraz analiza Regionalnych Strategii Innowacji,

• Prowadzenie „Portalu innowacji” (www.pi.gov.pl) – strony internetowej ukazującej

w sposób kompleksowy zasady prowadzenia działalności innowacyjnej oraz możliwości

z tym związane, prezentującej aktualności związane z innowacjami,

• Wspieranie organizacji konferencji i seminariów promujących działalność innowacyjną,

Przedsiębiorczość w Polsce 2007

68

• Udzielanie, w ramach programów współfinansowanych z funduszy strukturalnych

(PO IG, PO KL, PO RPW), wsparcia dla przedsiębiorców, m.in. na działania

innowacyjne.

W roku 2007 PARP planuje uruchomienie trzech programów pilotażowych.

• Celem projektu pilotażowego Wsparcie technostarterów jest identyfikacja i wspieranie

innowacyjnych projektów oraz angażowanie środowisk naukowych w sferę działalności

gospodarczej.

• Projekt Wsparcie klastrów przemysłowych, w szczególności technologicznych obejmuje

finansowe wsparcie niektórych obszarów działalności klastrów, ze szczególnym

uwzględnieniem podnoszenia innowacyjności i atrakcyjności ich produktów,

zacieśnienia współpracy między przedsiębiorstwami, ośrodkami badawczo-rozwojowymi,

edukacyjnymi oraz przedstawicielami władz lokalnych i regionalnych.

• Program Wsparcie finansowe projektów z zakresu własności przemysłowej przewiduje

wzmocnienie konkurencyjności MSP poprzez udzielenie przedsiębiorstwom dotacji,

przeznaczonych na pokrycie kosztów zgłoszenia wynalazku, wzoru użytkowego, wzoru

przemysłowego lub znaku towarowego do właściwego organu w celu uzyskania ochrony

za granicą oraz pomoc kadrze naukowo-technicznej uczelni w uzyskaniu pożyczki na

działania doradcze związane z uzyskaniem ochrony praw własności przemysłowej.

Wyszukiwarka

Podobne podstrony:

predygier innowacyjna rola klastrow

Porównanie dwóch regionalnych strategii innowacji

Źródła innowacji1

Prezentacja Zarządzanie innowacjami 1

Innowacyjne urządzenia i technologie

dyfuzja innowacji

Polityka naukowa i innowacyjna jako obszar polityki gospodarczej, SZKOLNY, polityka gospodarcza

fundusze strukturalne, Studia - zarządzanie zzdl, semestr VI, innowacje

Zarządzanie projektem innowacyjnym Projekt nr II

poradnik innowacje 29 08

Innowacje pedagogiczne

Badania naukowe i innowacje

dotacje na innowacje broszura i Nieznany

Otoczenie instytucjonalne małych firm innowacyjnych, Do szkoły, innowacyjność

Innowacyjne rozwiazanie telematyczne dla samochod

INNOWACJE

Pedagogika krytyczna i pedagogika emancypacyjna, pedagogika AJD, IV rok, Innowacje i współczesne kie

więcej podobnych podstron