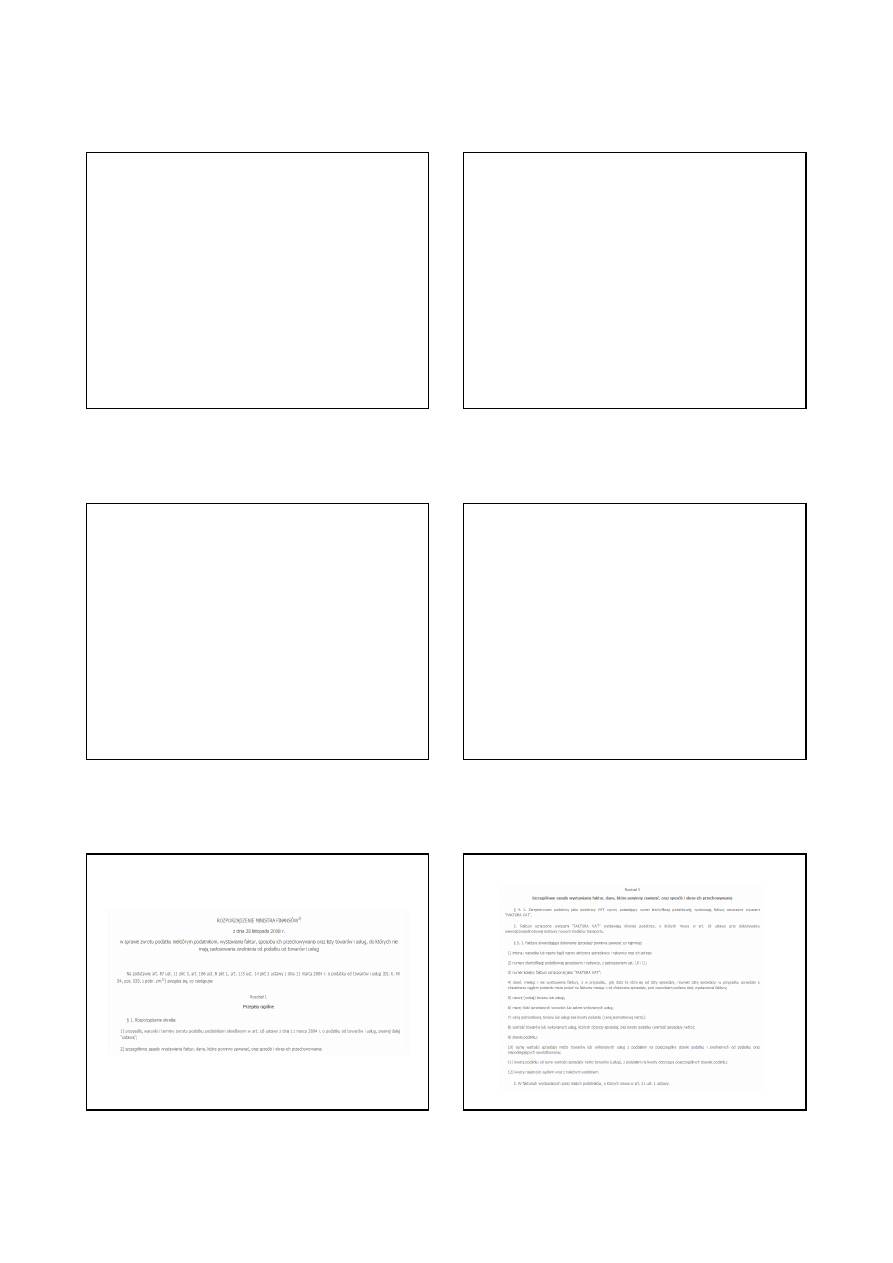

1

1

Wykład 4

ANALIZA DOKUMENTÓW

2

PRZEDMIOT ANALIZY

DOKUMENTY ORGANIZACJI s

ą

sformalizowanym odzwierciedleniem

zachodz

ą

cych w niej procesów realnych,

decyzji i działa

ń

, a w ich wyniku zmian

maj

ą

tkowych, organizacyjnych,

osobowych itp.

3

PRZEDMIOT ANALIZY

OBIEG DOKUMENTÓW który uwzgl

ę

dnia:

• przepisy prawne dotycz

ą

ce zakładu oraz

prowadzenia i przechowywania

dokumentacji,

• przepisy dotycz

ą

ce planowania i

sprawozdawczo

ś

ci,

• wymagania wewn

ę

trzne organizacji,

• system przekazu informacji (technologia).

4

INFORMACJE IDENTYFIKUJ

Ą

CE

DOKUMENT

• dane o wystawiaj

ą

cym

(dział, stanowisko)

,

• data wystawienia,

• okre

ś

lenie adresata,

• okre

ś

lenie sprawy jaka jest przedmiotem

dokumentu (nazwa dokumentu),

• wskazanie identyfikatora

(np. liczba dziennika

korespondencji),

• wskazanie osoby lub przedstawiciela

jednostki wystawiaj

ą

cej dokument

(podpis)

5

INNE CECHY DOKUMENTU

• wskazanie osób sprawdzaj

ą

cych,

kontroluj

ą

cych i zatwierdzaj

ą

cych

dokument,

• wskazanie adresatów kopii

dokumentu,

• powołanie si

ę

na inne dokumenty,

• zał

ą

czenia innych dokumentów itp.

6

KLASYFIKACJE DOKUMENTÓW W

ORGANIZACJI

OBSZAR STOSOWANIA

• dokumenty ogólne, stosowane

przez ró

ż

ne jednostki organizacyjne,

• dokumenty specjalistyczne

komórek organizacyjnych

2

7

KLASYFIKACJE DOKUMENTÓW

cd.

• dokumenty przychodz

ą

ce z

zewn

ą

trz zakładu,

• dokumenty wychodz

ą

ce na

zewn

ą

trz zakładu,

• dokumenty wewn

ę

trzne

MIEJSCE UTWORZENIA I PRZEZNACZENIA

8

KLASYFIKACJE DOKUMENTÓW

cd

ZAKRES FUNKCJONALNY

•

dokumenty wewn

ę

trzne: zarz

ą

du,

magazynowe, finansowo-ksi

ę

gowe,

zaopatrzenia i zbytu, transportu i innych,

•

dokumenty zewn

ę

trzne: planowanie,

sprawozdawczo

ść

,

9

KLASYFIKACJE DOKUMENTÓW

cd

ZAKRES FUNKCJONALNY

oraz

•

dokumenty rozliczenia z bud

ż

etem, z

dostawcami i odbiorcami,

•

korespondencja z władzami

administracyjnymi, politycznymi, z

pracownikami itp.

•

dokumentacji produkcyjna (własna i

zewn

ę

trzna).

10

KLASYFIKACJE DOKUMENTÓW

cd

RELACJA DO DZIAŁA

Ń

•

poprzedzaj

ą

ce, zabezpieczaj

ą

ce

procesy realne,

•

potwierdzaj

ą

ce konkretne działania i

stany: dokumentacja magazynowa,

kasowa, inwentaryzacyjna itp.

11

KLASYFIKACJE DOKUMENTÓW

cd

RELACJA DO DZIAŁA

Ń

cd

•

dokumentacja skutków czynno

ś

ci i

działa

ń

, dokumentacja zbiorcza,

syntezy i analizy,

•

dokumentacja sprawozdawcze,

informacyjna itp.

12

KLASYFIKACJE DOKUMENTÓW

cd

SPOSÓB SPORZ

Ą

DZENIA

• na bazie wzorów (druków)

znormalizowanych, typowych,

stosowanych w całym kraju,

• na bazie wzorów (druków)

wewn

ę

trznych zakładu,

• dokumenty opracowywanych

jednorazowo (np. korespondencja).

3

13

KLASYFIKACJE DOKUMENTÓW

cd

ZAWARTO

ŚĆ

INFORMACYJNA

(NAJWA

Ż

NIEJSZA KLASYFIKACJA)

• ILO

Ś

CIOWE

(raporty, rejestry),

• JAKO

Ś

CIOWE

(notatki, instrukcje,

regulaminy, informacje na tablicy ogłosze

ń

).

14

PROCEDURA FORMALNA

WYSTAWIANIA I OBIEGU

DOKUMENTU

15

PROCEDURA OBIEGU

CD

Faza I.

Tworzenie dokumentu i nadanie

mu mocy obowi

ą

zuj

ą

cej.

16

PROCEDURA OBIEGU

Faza I.

CD

1. Wystawienie (wypisanie).

2. Sprawdzenie dokumentu pod

wzgl

ę

dem formalnym.

3. Sprawdzenie dokumentu pod

wzgl

ę

dem merytorycznym.

4. Sprawdzenie pod wzgl

ę

dem

rachunkowym.

5. Zatwierdzenie dokumentów.

17

PROCEDURA OBIEGU

CD

Faza II.

Cyrkulacja dokumentu i

dystrybucja jego kopii

18

PROCEDURA OBIEGU

Faza II

CD

1. Weryfikacja zapisów w dokumencie

z danymi rzeczywistymi.

2. Realizacja b

ą

d

ź

odmowa realizacji

czynno

ś

ci lub działa

ń

wymienianych

w dokumencie.

3. Potwierdzenie lub potwierdzenia

wykonania czynno

ś

ci.

4. Rozdział kopii potwierdzonych

dokumentów według ich przeznaczenia.

4

19

PROCEDURA OBIEGU

CD

Faza III.

Gromadzenie,

przechowywanie i

likwidacja dokumentu.

20

PROCEDURA OBIEGU

Faza III

CD

1. Odnotowanie realizacji czynno

ś

ci okre

ś

lonych

w dokumencie.

2. Oryginał dokumentu lub jego kopie staj

ą

si

ę

zał

ą

cznikami do innego dokumentu.

3. Odło

ż

enie dokumentu do akt (dokument nie

jest zał

ą

cznikiem do innego dokumentu).

4. Składowanie (przechowywanie) dokumentów

w poszczególnych jednostkach i w archiwum.

5. Likwidacja dokumentów po obowi

ą

zkowym

okresie ich przechowywania.

21

ZASADY ANALIZY

DOKUMENTÓW

DOKUMENTY ILO

Ś

CIOWE

22

ZASADY ANALIZY DOKUMENTÓW

ILO

Ś

CIOWYCH

Formularze

•

Zebra

ć

wzory wszystkich typów formularzy

dokumentów stosowanych w organizacji

(zarówno oficjalnych jak i nie)

•

Sklasyfikowa

ć

dokument

•

Sporz

ą

dzi

ć

opis ZAWARTO

Ś

CI

INFORMACYJNEJ dokumentu: pola i grupy

pól danych, ich nazwy, zakresy i format

warto

ś

ci, interpretacja itp.

23

ZASADY ANALIZY DOKUMENTÓW

ILO

Ś

CIOWYCH cd

Formularze cd

•

Spisa

ć

zasady poprawnego

wypełniania i dystrybucji formularzy;

•

Do wzorów pustych doł

ą

czy

ć

wzory

wypełnione i porówna

ć

wzorzec z

rzeczywistymi sposobami

wypełnienia.

24

ZASADY ANALIZY DOKUMENTÓW

ILO

Ś

CIOWYCH cd

Dokumenty wypełnione

• kompletno

ść

wypełniania,

• rzeczywista dystrybucja kopii

dokumentu,

• wyst

ę

powanie "nieoficjalnych"

formularzy wykorzystywanych

regularnie.

5

25

ZASADY ANALIZY DOKUMENTÓW

JKO

Ś

CIOWYCH

•

Przegl

ą

da

ć

dokumenty pod k

ą

tem

wyra

ż

e

ń

zawieraj

ą

cych wskazówki,

zasady realizacji działa

ń

;

•

Przegl

ą

da

ć

dokumenty pod k

ą

tem relacji

my/organizacja - oni/klienci;

•

Sporz

ą

dzi

ć

list

ę

powtarzaj

ą

cych si

ę

w

dokumentach wyra

ż

e

ń

okre

ś

laj

ą

cych to

co dobre i złe;

•

Zlokalizowa

ć

, o ile wyst

ę

puje, rodzaj

poczucia humoru.

26

ZASADY ANALIZY DOKUMENTÓW

ARCHIWALNYCH

•

Dokona

ć

podziału danych na pewne

podklasy i wykona

ć

krzy

ż

owe

porównania (analizy porównawcze)

redukuj

ą

ce liczb

ę

bł

ę

dów (nie

ś

cisło

ś

ci) .

•

Porówna

ć

raporty dotycz

ą

ce tych

samych zjawisk wykonane przez ró

ż

nych

analityków zewn

ę

trznych (lub przez

kogo

ś

z organizacji).

27

ZASADY ANALIZY DOKUMENTÓW

ARCHIWALNYCH

CD

•

Zauwa

ż

y

ć

ewentualne tendencyjno

ś

ci

wynikaj

ą

ce z decyzji o zachowaniu i/lub

zniszczeniu cz

ęś

ci raportów.

•

U

ż

y

ć

innych metod np. wywiadów czy

obserwacji dla uzupełnienia obrazu

organizacji i zweryfikowania analiz

porównawczych

28

PRZYKŁADOWE RODZAJE

DOKUMENTÓW

•

Podanie

•

Wniosek

•

Lista

•

Skorowidz

•

Rejestr – Ewidencja

•

Kartoteka

•

Protokół

•

Notatka słu

ż

bowa.

29

Dokument jako

ś

ciowy

…

30

Dokument ilo

ś

ciowy

cd.

…

6

31

Druk akcydensowy

32

Oświadczam, że rezygnuję z towaru zakupionego w sklepie Tu-kup ponieważ:

Formularz własny

Wyszukiwarka

Podobne podstrony:

MB SIZ w4 1

MB SIZ w2

MB SIZ w3

MB SIZ W1

MB SIZ w3

W4 Proces wytwórczy oprogramowania

W4 2010

Statystyka SUM w4

w4 3

W4 2

W4 1

w4 skrócony

w4 orbitale molekularne hybrydyzacja

in w4

więcej podobnych podstron