Asortyment zakładu produkującego meble szkolne stanowią ławki, stoły i krzesała drewniane.

Produkcja każdego wyrobu odbywa się kolejno na trzech wydziałach produkcyjnych: na

wydziale obróbki wstępnej drewna, w stolarni i wykańczalni, których dopuszczalny czas

pracy (wynikający z liczby zatrudnionych pracowników) wynosi odpowiednio: 960, 800 oraz

320 godzin. W tabelce podano czas obróbki każdego wyrobu na poszczególnych wydziałach

oraz zyski uzyskiwane przez zakład ze sprzedaży wyrobów.

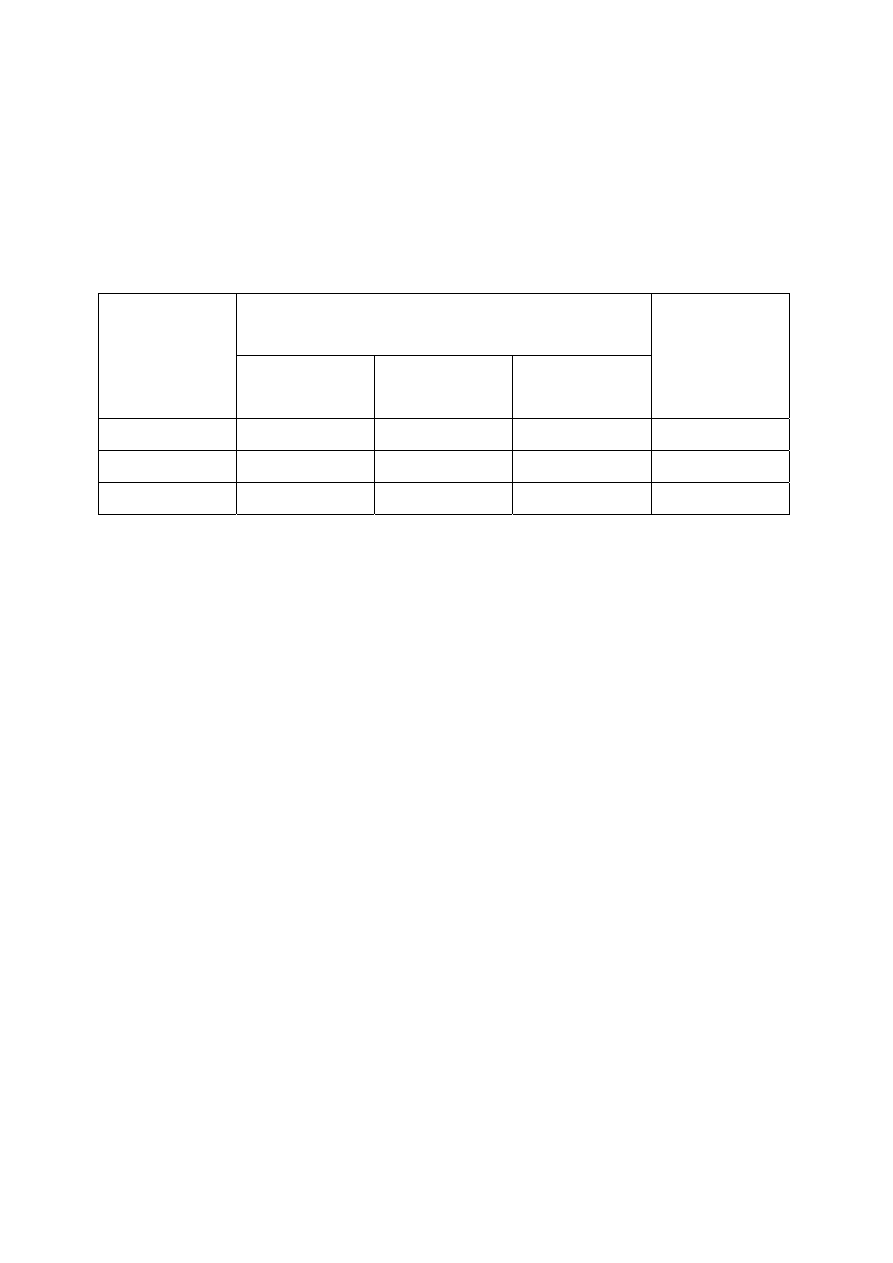

Nakład czasu pracy

na jednostkę wyrobu (w godz.) na wydziale

Wyroby

obróbki

wstępnej

stolarni wykańczalni

Zysk

jednostkowy (w

zł)

Ławka

8 8 4 60

Stół

6 4 3 30

Krzesło

1 3 1 20

Znajdź optymalną strukturę produkcji tych wyrobów gwarantującą zakładowi maksymalny

zysk, przy istniejących ograniczeniach czasu pracy wydziałów produkcyjnych.

Zakład stolarski produkuje stoły i ławy. Wytworzenie stołu wymaga 5 godzin pracy

pracownika A i godzin pracy pracownika B. Wytworzenie ławy wymaga 2 godzin pracy

pracownika A i 4 godzin pracy pracownika B. W ciągu miesiąca pracownik a może pracować

najwyżej 150 godzin, a pracownik B 160 godzin. Zakład zarabia na stole 150 złotych, a na

ławie 75 złotych.

a) Ile stołów, a ile ław powinien produkować zakład w ciągu miesiąca aby osiągnąć

maksymalny zysk. Ile wyniesie ten zysk?

b) czy zmieni się rozwiązanie w przypadku, gdy zysk na ławie spadnie do 50 złotych?

Przedsiębiorstwo produkuje dwa wyroby W

1

i W

2

. W procesie produkcji tych wyrobów

zużywa się wiele środków , spośród których trzy są limitowane. Limity te wynoszą: środek I –

200 jednostek, środek II – 240 jednostek, środek III – 195 jednostek. Nakłady limitowanych

środków na jednostkę wyrobów W

1

i W

2

podane są w tabelce

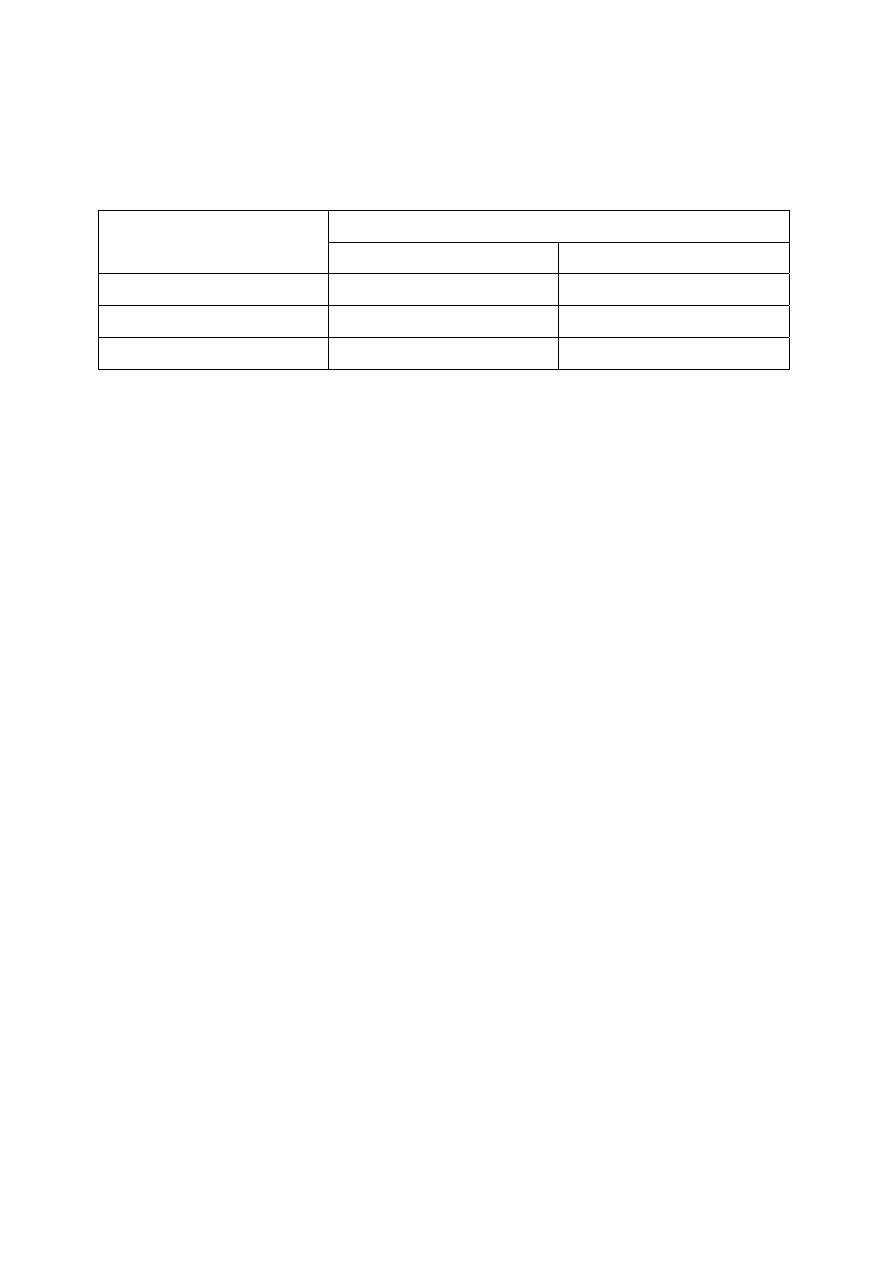

Jednostkowe nakłady

Środki produkcji

W

1

W

2

I 1 4

II 3 4

III 3 1

Cena sprzedaży jednostki wyrobu W

1

wynosi 24 złote , a wyrobu W

2

- 32 złote.

Ustalić optymalne rozmiary produkcji wyrobów gwarantujące maksymalizację przychodu ze

sprzedaży.

Wyszukiwarka

Podobne podstrony:

2 Planowanie produkcji SOP

Technika komputerowa w obrocie towarowym, Planowanie produkcji(1)

Planowanie produkcji audycji telewizyjnej

04 Planowanie produkcji filmu fabularnegoid 5136

04 Planowanie produkcji filmu fabularnego

10 ORGANIZACJA I PLANOWANIE PRODUKCJI BUDOWLANO – DROGOWEJ, random

04 Planowanie produkcji filmu f Nieznany (2)

Proces planowania produkcji, Inne

08 Planowanie produkcji audycji Nieznany (2)

Planowanie produkcji filmu fabularnego

Problem planowania produkcji i poziomów magazynowych, Koropracja Upton wytwarza kompresory powietrzn

planowanie produkcji

Cwiczenie Glowne planowanie produkcji

Wyznaczanie dopuszczalnych planów produkcji

2 Planowanie produkcji SOP

więcej podobnych podstron